Global Bioplastics Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.13 Billion

USD

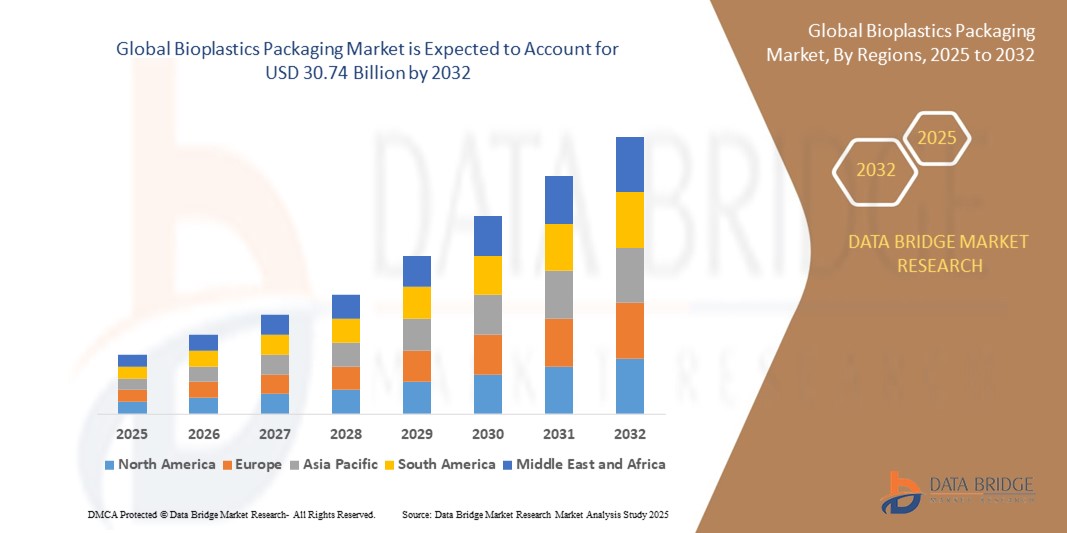

30.74 Billion

2024

2032

USD

10.13 Billion

USD

30.74 Billion

2024

2032

| 2025 –2032 | |

| USD 10.13 Billion | |

| USD 30.74 Billion | |

| % | |

|

Globale Segmentierung von Biokunststoffverpackungen nach Produkt (Bio-PET, PLA und PLA-Mischungen, Stärkemischungen, Bio-PP, Bio-PA, TPS, PHA, Bio-PE, PBS, aliphatische und aromatische Polyester, Zellulose, Formfasern, AAC, WSP und andere), Anwendungstyp (Flaschen, Beutel und Sachets, Schalen, Clamshells, Becher, Folien, Beutel und andere), Extraktionstechnologie (Spritzguss, Biomasse, Pelletierung, nicht biologisch abbaubare biobasierte Thermoplaste, petrochemische Synthese, Synthese biobasierter Monomere, natürlich oder gentechnisch verändert und andere), Endverbraucher (Lebensmittel und Getränke, Konsumgüter, Pharmazeutika, Industriegüter und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Biokunststoffverpackungen

- Der globale Markt für Biokunststoffverpackungen wird im Jahr 2024 auf 10,13 Milliarden US-Dollar geschätzt und soll bis 2032 30,74 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 14,88 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage der Verbraucher nach nachhaltigen und umweltfreundlichen Verpackungslösungen, strenge staatliche Vorschriften für Einwegkunststoffe und ein wachsendes Umweltbewusstsein vorangetrieben.

- Die zunehmende Verwendung von Biokunststoffen in Lebensmittel- und Getränkeverpackungen sowie Fortschritte bei biologisch abbaubaren und kompostierbaren Materialien treiben die Marktexpansion weiter voran.

Marktanalyse für Biokunststoffverpackungen

- Der Markt für Biokunststoffverpackungen verzeichnet aufgrund des steigenden Umweltbewusstseins und der branchenübergreifenden Umstellung auf nachhaltige Verpackungsalternativen ein robustes Wachstum.

- Der Lebensmittel- und Getränkesektor dominiert den Markt, angetrieben durch den Bedarf an biologisch abbaubaren Verpackungen für verderbliche Waren und die zunehmende Präferenz der Verbraucher für umweltfreundliche Produkte

- Europa hält mit 39 % im Jahr 2024 den größten Umsatzanteil, was auf strenge Vorschriften für Plastikmüll, einen starken Fokus auf Nachhaltigkeit und die Dominanz des Automobil-OEM-Marktes zurückzuführen ist, der Verpackungsinnovationen beeinflusst.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle Industrialisierung, das steigende Verbraucherbewusstsein und staatliche Initiativen zur Förderung nachhaltiger Verpackungen in Ländern wie China, Indien und Japan.

- Das Segment PLA und PLA-Mischungen hatte im Jahr 2024 mit rund 21,5 % den größten Marktanteil, was auf die Vielseitigkeit bei Lebensmittelverpackungen, die Kompostierbarkeit und die Anerkennung als sicher für den Kontakt mit Lebensmitteln durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Biokunststoffverpackungen

|

Eigenschaften |

Wichtige Markteinblicke zu Biokunststoffverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Biokunststoffverpackungen

„Steigende Präferenz für biobasierte und kompostierbare Verpackungslösungen“

- Biobasierte Kunststoffe wie PLA (Polymilchsäure) und PHA (Polyhydroxyalkanoate ) gewinnen aufgrund ihrer biologisch abbaubaren und kompostierbaren Eigenschaften an Bedeutung und bieten eine umweltfreundliche Alternative zu herkömmlichen Kunststoffen auf Erdölbasis.

- Diese Materialien zersetzen sich auf natürliche Weise, wodurch Deponieabfälle und Umweltbelastungen reduziert werden. Daher sind sie in Regionen mit strengen Nachhaltigkeitsvorschriften, wie beispielsweise in Europa, sehr gefragt.

- PLA und PLA-Mischungen werden besonders in Lebensmittel- und Getränkeverpackungen aufgrund ihrer Klarheit, Festigkeit und Fähigkeit, die Frische des Produkts zu bewahren, ohne die Sicherheit zu beeinträchtigen, bevorzugt.

- Luxus- und umweltbewusste Marken setzen auf Biokunststoffe für Premiumverpackungen wie Bio-PET-Flaschen und Schalen aus Formfasern, um der Nachfrage der Verbraucher nach nachhaltigen Produkten gerecht zu werden.

- So haben beispielsweise Unternehmen wie Coca-Cola die PlantBottle-Verpackung auf Bio-PET-Basis eingeführt, um ihren CO2-Fußabdruck zu reduzieren und umweltbewusste Verbraucher anzusprechen.

- Einzelhändler und Hersteller bieten zunehmend Biokunststoffverpackungen als Mehrwert an, einige haben kompostierbare Beutel und Tütchen in ihr Produktsortiment aufgenommen.

Marktdynamik für Biokunststoffverpackungen

Treiber

„Steigende Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungen“

- Das steigende Bewusstsein der Verbraucher und der Regulierungsbehörden für die Umweltauswirkungen von Einwegkunststoffen treibt die Nachfrage nach Biokunststoffverpackungen mit geringerem CO2-Fußabdruck und biologischer Abbaubarkeit an.

- Biokunststoffe wie Stärkemischungen und Zellulose tragen dazu bei, die Abhängigkeit von fossilen Brennstoffen zu verringern und stehen im Einklang mit globalen Nachhaltigkeitszielen und Initiativen zur Kreislaufwirtschaft.

- Diese Materialien bieten eine vergleichbare Leistung wie herkömmliche Kunststoffe und ermöglichen Anwendungen in Flaschen, Folien und Schalen. Gleichzeitig unterstützen sie umweltbewusstes Branding in der Lebensmittel- und Getränkeindustrie, der Konsumgüterindustrie und der Pharmaindustrie.

- Der Aufstieg des E-Commerce und verpackter Waren hat die Nachfrage nach leichten, langlebigen Biokunststoffverpackungen wie Bio-PE-Beuteln und Bio-PP-Clamshells angekurbelt, die die Transportemissionen reduzieren.

- Große Hersteller wie Nestlé investieren in biobasierte Verpackungslösungen wie PHA- und PBS-Folien, um die Netto-Null-Emissionsziele zu erreichen und die Attraktivität ihrer Produkte zu steigern.

- Das Wachstum des Lebensmittel- und Getränkesektors, insbesondere in Europa und im asiatisch-pazifischen Raum, fördert die Einführung von Biokunststoffen für Anwendungen wie Becher und Beutel, getrieben durch die Vorliebe der Verbraucher für nachhaltige Verpackungen.

Einschränkung/Herausforderung

„Hohe Produktionskosten und begrenzte Skalierbarkeit“

- Die Herstellung von Biokunststoffen wie PHA und Bio-PA ist aufgrund komplexer Extraktionstechnologien wie der Biomasseverarbeitung und der Synthese biobasierter Monomere oft teurer als die von herkömmlichen Kunststoffen.

- Die begrenzte Verfügbarkeit von Rohstoffen wie Zuckerrohr oder Mais für die PLA-Produktion führt zu Herausforderungen in der Lieferkette, insbesondere in Regionen mit konkurrierenden landwirtschaftlichen Anforderungen.

- Länderspezifische regulatorische Unterschiede, wie beispielsweise unterschiedliche Kompostierbarkeitsstandards, erschweren die Einführung von Biokunststoffen für globale Hersteller und Händler.

- Während beispielsweise in Europa strenge Kompostierungszertifizierungen vorgeschrieben sind, fehlt es in einigen Ländern der asiatisch-pazifischen Region an der Infrastruktur für die industrielle Kompostierung, was den praktischen Nutzen biologisch abbaubarer Biokunststoffe einschränkt.

- Hohe Kosten und Skalierbarkeitsprobleme halten kleinere Hersteller davon ab, Biokunststoffe einzusetzen, was das Marktwachstum in kostensensiblen Märkten wie der Verpackung von Industriegütern möglicherweise verlangsamt.

Marktumfang für Biokunststoffverpackungen

Der Markt ist nach Produkt, Anwendungstyp, Extraktionstechnologie und Endbenutzer segmentiert.

- Nach Produkt

Der Markt ist produktbezogen in Bio-PET, PLA und PLA-Mischungen, Stärkemischungen, Bio-PP, Bio-PA, TPS, PHA, Bio-PE, PBS, aliphatische und aromatische Polyester, Zellulose, Formfasern, AAC, WSP und weitere segmentiert. Das Segment PLA und PLA-Mischungen hatte 2024 mit rund 21 % den größten Marktanteil, was auf die Vielseitigkeit in der Lebensmittelverpackung, die Kompostierbarkeit und die Anerkennung als lebensmittelsicher durch die US-amerikanische Food and Drug Administration zurückzuführen ist. Die biobasierten Ursprünge aus erneuerbaren Quellen wie Maisstärke und Zuckerrohr machen PLA für nachhaltige Verpackungslösungen zusätzlich attraktiv.

Das Segment PHA (Polyhydroxyalkanoate) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die hohe biologische Abbaubarkeit und die zunehmende Anwendung in Lebensmittelverpackungen, Pharmaverpackungen und 3D-Druckfilamenten. Innovationen in der PHA-Produktion und bei Verbundwerkstoffen treiben die Verbreitung in verschiedenen Branchen voran.

- Nach Anwendungstyp

Der Markt ist nach Anwendungsart in Flaschen, Beutel und Tüten, Schalen, Clamshells, Becher, Folien, Tüten und weitere Produkte segmentiert. Das Flaschensegment dominierte 2024 mit dem größten Marktanteil, angetrieben durch die steigende Nachfrage nach nachhaltigen Getränkeverpackungen. Biokunststoffflaschen, insbesondere solche aus Bio-PET und PLA, bieten eine verbesserte Recycling- und Kompostierbarkeit und entsprechen damit den Verbraucherpräferenzen für umweltfreundliche Produkte.

Das Segment Beutel und Sachets dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, angetrieben durch Innovationen bei kompostierbaren und biologisch abbaubaren Beuteldesigns. Diese flexiblen Verpackungslösungen kommen in verschiedenen Branchen zum Einsatz, darunter Lebensmittel, Körperpflege und Haushaltsprodukte, und bieten Verbraucherkomfort durch Merkmale wie wiederverschließbare Reißverschlüsse und Ausgießer.

- Durch Extraktionstechnologie

Basierend auf der Extraktionstechnologie ist der Markt in Spritzguss, Biomasse, Pelletierung, nicht biologisch abbaubare biobasierte Thermoplaste, petrochemische Synthese, Synthese biobasierter Monomere, natürliche oder gentechnisch veränderte Organismen und weitere Bereiche segmentiert. Das Spritzgusssegment hielt im Jahr 2024 mit rund 30 % den größten Marktanteil, was auf seine weit verbreitete Verwendung bei der Herstellung von starren Verpackungen wie Flaschen, Schalen und Behältern zurückzuführen ist. Diese Technologie ermöglicht präzise Fertigung und Skalierbarkeit und unterstützt die wachsende Nachfrage nach langlebigen Biokunststoffverpackungen.

Das Biomassesegment wird voraussichtlich zwischen 2025 und 2032 ein deutliches Wachstum verzeichnen, da es erneuerbare Ressourcen wie Maisstärke, Zuckerrohr und Zellulose zur Herstellung von Biokunststoffen nutzt. Fortschritte in der Verarbeitung biobasierter Rohstoffe und steigende Investitionen in nachhaltige Produktionsmethoden sind dabei wichtige Treiber.

- Von Endbenutzern

Der Markt ist nach Endverbrauchern in Lebensmittel und Getränke, Konsumgüter, Pharmazeutika, Industriegüter und Sonstiges unterteilt. Das Segment Lebensmittel und Getränke dominierte mit einem Umsatzanteil von rund 47,8 % im Jahr 2022, angetrieben durch die steigende Nachfrage nach nachhaltigen Verpackungen in Schnellrestaurants und im Lebensmitteleinzelhandel. Biokunststoffe wie PLA und Stärkemischungen erfüllen strenge Lebensmittelsicherheitsstandards und sind gleichzeitig biologisch abbaubar. Dadurch eignen sie sich ideal für die Verpackung von frischen Lebensmitteln, Getränken und Take-away-Behältern.

Für das Pharmasegment wird von 2025 bis 2032 ein starkes Wachstum erwartet. Begünstigt wird dies durch die Einführung biobasierter Blisterpackungen, Fläschchen und Beutel, um den gesetzlichen Anforderungen und der Verbrauchernachfrage nach umweltfreundlichen Verpackungen für das Gesundheitswesen gerecht zu werden. Biokunststoffe gewährleisten Sicherheit und Nachhaltigkeit und entsprechen dem Branchentrend hin zu umweltfreundlicheren Lösungen.

Regionale Analyse des Marktes für Biokunststoffverpackungen

- Europa hält mit 39 % im Jahr 2024 den größten Umsatzanteil, was auf strenge Vorschriften für Plastikmüll, einen starken Fokus auf Nachhaltigkeit und die Dominanz des Automobil-OEM-Marktes zurückzuführen ist, der Verpackungsinnovationen beeinflusst.

- Verbraucher und Unternehmen in der Region legen großen Wert auf die Reduzierung von Plastikmüll und CO2-Emissionen. Dies führt zu einer breiten Akzeptanz von Biokunststoff-Alternativen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Kosmetik und Konsumgüter.

- Diese Führungsrolle wird durch unterstützende Regierungspolitik, erhebliche Investitionen in die Forschung und Entwicklung von Biokunststofftechnologien sowie eine robuste Infrastruktur für Kompostierung und Recycling weiter gestärkt, wodurch Europa zu einem Vorreiter bei nachhaltigen Verpackungsinnovationen wird.

Markteinblick in Biokunststoffverpackungen in den USA

Die USA werden voraussichtlich das schnellste Wachstum im nordamerikanischen Markt für Biokunststoffverpackungen verzeichnen, angetrieben von der starken Nachfrage im Zubehörmarkt und dem wachsenden Bewusstsein der Verbraucher für Nachhaltigkeitsvorteile. Initiativen wie der US Plastics Pact und die zunehmende Akzeptanz von Biokunststoffen durch Einzelhandel und Unternehmen zur Erreichung ihrer Nachhaltigkeitsziele treiben das Marktwachstum voran. Die Integration von Biokunststoffen in Lebensmittel-, Getränke- und Körperpflegeverpackungen, unterstützt durch fortschrittliche Forschung und Entwicklung, beschleunigt das Wachstum zusätzlich.

Markteinblick in Biokunststoffverpackungen in Europa

Der europäische Markt für Biokunststoffverpackungen dürfte weiterhin stark wachsen, unterstützt durch regulatorische Schwerpunkte zur Reduzierung von Kunststoffabfällen und zur Förderung kompostierbarer Materialien. Die Verwendung von Biokunststoffen in Lebensmittelverpackungen, insbesondere PLA und Stärkemischungen, ist in Ländern wie Deutschland, Frankreich und Großbritannien stark verbreitet. Dies ist auf die Verbrauchernachfrage nach umweltfreundlichen Produkten und die Einhaltung von EU-Vorschriften wie der EN 13432 zur Kompostierbarkeit zurückzuführen.

Markteinblicke für Biokunststoffverpackungen in Großbritannien

Der britische Markt für Biokunststoffverpackungen wird voraussichtlich ein gesundes Wachstum verzeichnen, angetrieben von der Nachfrage nach nachhaltigen Lebensmittel- und Getränkeverpackungen und dem zunehmenden Bewusstsein für Umweltvorteile. Regulatorische Maßnahmen, die Einwegkunststoffe verbieten und biologisch abbaubare Alternativen fördern, begünstigen die Akzeptanz. Biokunststoffe werden häufig in flexiblen Verpackungen wie Tüten und Beuteln eingesetzt und erhöhen so den Verbraucherkomfort und die Nachhaltigkeit.

Markteinblick für Biokunststoffverpackungen in Deutschland

In Deutschland wird ein deutliches Wachstum bei Biokunststoffverpackungen erwartet. Dies ist auf den fortschrittlichen Fertigungssektor und den starken Fokus der Verbraucher auf Nachhaltigkeit und Innovation zurückzuführen. Die deutsche Industrie bevorzugt Biokunststoffe wie Bio-PET und PLA für Lebensmittel- und Getränkeverpackungen, da diese kompostierbar sind und ihren CO2-Fußabdruck reduzieren. Umfangreiche Aftermarket-Optionen und regulatorische Unterstützung für umweltfreundliche Materialien stützen das Marktwachstum.

Markteinblicke für Biokunststoffverpackungen im asiatisch-pazifischen Raum

Es wird erwartet, dass die Region Asien-Pazifik im Jahr 2024 den größten Marktanteil einnehmen wird. Grund hierfür sind die rasante Industrialisierung, der steigende Fahrzeugbestand und die zunehmende Verwendung von Biokunststoffen in Verpackungsanwendungen. Länder wie China, Indien und Japan sind aufgrund ihrer expandierenden Verpackungsindustrie und ihrer staatlichen Förderung nachhaltiger Materialien führend. Die technikaffine Bevölkerung und die wachsende Mittelschicht der Region unterstützen die Marktdurchdringung zusätzlich.

Markteinblick in Biokunststoffverpackungen in Japan

Der japanische Markt für Biokunststoffverpackungen wird voraussichtlich ein starkes Wachstum verzeichnen, da die Verbraucher hochwertige und nachhaltige Verpackungslösungen bevorzugen. Große Hersteller integrieren Biokunststoffe wie PLA und Bio-PET in Lebensmittel- und Getränkeverpackungen, unterstützt durch Fortschritte in der Produktionstechnologie. Das steigende Interesse an umweltfreundlichen Aftermarket-Produkten und die staatliche Unterstützung nachhaltiger Initiativen treiben das Marktwachstum voran.

Markteinblick in Biokunststoffverpackungen in China

China hält den größten Anteil am Markt für Biokunststoffverpackungen im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die steigende Nachfrage der Verbraucher nach nachhaltigen Verpackungen und die starke inländische Produktion zurückzuführen. Der Fokus des Landes auf die Reduzierung von Plastikmüll und die Förderung biobasierter Materialien unterstützt die Einführung von Biokunststoffen in der Lebensmittel-, Getränke- und Konsumgüterbranche. Wettbewerbsfähige Preise und staatlich geförderte Nachhaltigkeitsinitiativen verbessern die Marktzugänglichkeit.

Marktanteil von Biokunststoffverpackungen

Die Biokunststoffverpackungsindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Amcor plc ( Australien)

- Tetra Laval International SA (Schweiz)

- Mondi (Großbritannien)

- WestRock Company (USA)

- BASF (Deutschland)

- Sonoco Products Company (USA)

- Smurfit Kappa (Irland)

- Huhtamaki (Finnland)

- Gerresheimer AG (Deutschland)

- BALL CORPORATION (USA)

- Crown Holdings (USA)

- DS Smith (Großbritannien)

- Internationales Papier (USA)

- Berry Global Inc. (USA)

- DuPont (USA)

Neueste Entwicklungen auf dem globalen Markt für Biokunststoffverpackungen

- Im Januar 2025 stellte Corn Next CornNext-17 vor, einen biobasierten Kunststoff aus Maisstärke für biologisch abbaubare Verpackungsanwendungen wie Geschirr und Einweg-Lebensmittelbehälter. Dieses Produkt nutzt natürliche Fermentation zur Verbesserung der Nachhaltigkeit und ist für die Skalierbarkeit in Lebensmittel- und Getränkeverpackungen konzipiert. Die Markteinführung stärkt die Position von Corn Next im Biokunststoffmarkt und trägt der steigenden Nachfrage nach umweltfreundlichen Alternativen Rechnung.

- Im November 2024 gründeten Walki und Lactips eine strategische Partnerschaft zur Entwicklung biologisch abbaubarer, kunststofffreier Lebensmittelverpackungen auf Basis von kaseinbasierten Polymeren aus der Milchverarbeitung. Der Fokus dieser Zusammenarbeit liegt auf der Entwicklung recycelbarer Verpackungen im Papierkreislauf, die den europäischen Vorschriften für Einwegkunststoffe entsprechen. Die Partnerschaft erweitert Walkis Portfolio und positioniert Lactips als wichtigen Innovator für nachhaltige Verpackungen, was die Akzeptanz in umweltbewussten Märkten fördert.

- Im Oktober 2024 kündigte SK Leaveo Pläne zum Bau der weltweit größten Fabrik für biologisch abbaubare Kunststoffe in Haiphong, Vietnam, an. Baubeginn ist Anfang 2024. Die Anlage wird Biokunststoffe für Verpackungen produzieren und damit der wachsenden Nachfrage nach nachhaltigen Lösungen im asiatisch-pazifischen Raum gerecht werden. Das Werk soll die Marktpräsenz von SK Leaveo stärken, indem es eine hochleistungsfähige Produktion von biologisch abbaubaren Folien und starren Verpackungen für Lebensmittel und Konsumgüter anbietet.

- Im September 2024 gründeten CSIRO und die Murdoch University den Bioplastics Innovation Hub, eine Initiative zur Entwicklung vollständig kompostierbarer Biokunststoffe für Verpackungsanwendungen. Diese Zusammenarbeit konzentriert sich auf die Entwicklung biologisch gewonnener Kunststoffe, die sich im Kompost, auf dem Boden oder im Wasser zersetzen und so der Nachfrage nach nachhaltigen Lebensmittel- und Getränkeverpackungen gerecht werden. Der Hub arbeitet mit Industriepartnern zusammen, um die Skalierbarkeit und Marktakzeptanz zu verbessern und Australiens Position auf dem globalen Biokunststoffmarkt zu stärken.

- Im Mai 2023 erweiterte BASF SE ihr ecovio-Portfolio mit der Einführung von ecovio 70 PS14H6, einem biologisch abbaubaren Polymer für Lebensmittel- und Getränkeverpackungen. Dieses beschichtungsfähige Material bietet hervorragende Barriereeigenschaften, Temperaturstabilität und ist für den Lebensmittelkontakt zugelassen. Damit erfüllt BASF den Bedarf an nachhaltigen Verpackungen mit verbesserter Leistung. Mit dieser Innovation stärkt BASF ihre Führungsposition im Biokunststoffmarkt und zielt auf wachstumsstarke Branchen wie flexible Verpackungen ab.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.