Global Bone Substitutes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.92 Billion

USD

6.73 Billion

2025

2033

USD

3.92 Billion

USD

6.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 6.73 Billion | |

| % | |

|

Global Bone Substitutes Market, By Product (Autotransplantation, Allografts, Synthetic und Xenotransplantation), Anwendung (Spinal Fusion, Joint Reconstruction, Fuß und Knöchel, and Others), Materialtyp (Keramik-basiert, Polymer-Based, Metall-Based, Composite Materials, Growth Factor-Based und Bioactive Glasses), Endbenutzer (Kliniken und Spezialkliniken) Industrietrends und Prognosen bis 2033

Bone Substitutes MarktÜberblick

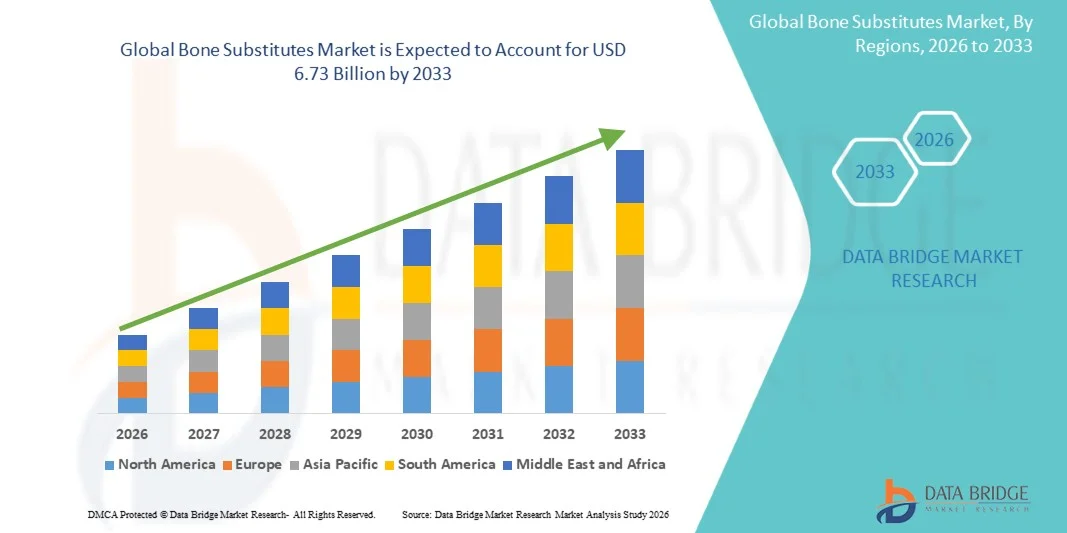

der Bone Substitutes-Markt wurde bei3,92 Milliarden USD im Jahr 2025und wird zu erreichen6,73 Milliarden USD bis 2033, in einemCAGR von 7,00 % von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Prävalenz orthopädischer Störungen, steigender Anzahl von Wirbelsäulenfusionen und gemeinsame Rekonstruktionsverfahren und wachsende Nachfrage nach fortschrittlichen Biomaterialien in Knochenregenerationsanwendungen getrieben wird.

Das zunehmende Auftreten von Traumaverletzungen, Osteoporose und degenerativen Knochenerkrankungen weltweit, zusammen mit der wachsenden alternden Bevölkerung, ermutigt Krankenhäuser und orthopädische Chirurgen, synthetische und biologe Knochenersatzersatzersatzstoffe für verbesserte chirurgische Ergebnisse zu übernehmen. Technologische Fortschritte in keramikbasierten Biomaterialien, bioaktiven Glas-, Stammzell-basierten Pfropfen und 3D-gedruckten Knochengerüsten beschleunigen die Markterweiterung durch verbesserte osteoleitende und osteoinduktive Eigenschaften, reduzierte Donor-Standortkomplikationen und schnellere Knochenheilung in orthopädischen, dentalen und craniomaxillofacial Prozeduren.

Trends und Einblicke

- Nordamerika dominierte den Bone Substitutes-Markt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch ein hohes Volumen an orthopädischen Verfahren, fortschrittliche Gesundheitsinfrastruktur und starke Übernahme synthetischer Pfropfmaterialien.

- Das Segment Synthetic führte den Markt mit einem Anteil von 44.18% im Jahr 2025, angetrieben durch die zunehmende Vorliebe von biokompatiblen Materialien, geringeres Risiko für die Übertragung von Krankheiten und wachsende Annahme in orthopädischen und spinalen Fusionsverfahren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,5% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, die Ausweitung der orthopädischen Patientenpopulation und den wachsenden medizinischen Tourismus in China, Indien und Japan betrieben wird.

- Allografts sind der am schnellsten wachsende Produkttyp, der zur Registrierung eines CAGR von 7,4% projiziert wird und den Bedarf an natürlichen Knochen-erzeugten Pfropfmaterialien in rekonstruktiven und spinalen Prozeduren widerspiegelt.

- Das Segment Spinal Fusion dominierte die Anwendungskategorie mit einem Umsatzanteil von 39,84% im Jahr 2025, der durch die wachsende Prävalenz von Wirbelsäulenstörungen, degenerativen Scheibenerkrankungen und die steigende Nachfrage nach minimalinvasiven Wirbelsäulenchirurgen führte.

- Der Einsatz auf Basis von Keramik betrug 36,92% des Marktes, bevorzugt durch seine überlegenen osteoleitenden Eigenschaften, Biokompatibilität und umfangreiche Anwendung über orthopädische und dentale Operationen.

- Das Segment Growth Factor-Based ist die am schnellsten wachsende Materialkategorie mit einem CAGR von 7,6%, angetrieben durch die zunehmende Einführung regenerativer Medizintechnologien und biologisch aktiver Pfropflösungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.92 Milliarden

- Voraussichtlicher Marktwert (2033): USD 6.73 Milliarden

- Prognose CAGR (2026–2033): 7,00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Bone Substitutes MarktSegment

|

Attribute |

Bone Stellvertreter SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Medtronic(Irland) ·Strümpfe(US) ·Zimmer Biomet (USA ·DePuy Synthesizer(US) ·Orthofix Medical Inc(US) · Integra LifeSciences Corporation (USA) · Bioventus LLC (USA) · Xtant Medical Holdings, Inc. (USA) · Bone Biologics Corporation (USA) · AlloSource (US) · Geistlich Pharma AG (Schweiz) · BONESUPPORT AB (Schweden) · Biomatlante (Frankreich) · Biocomposites Ltd (U.K.) · Teknimed (Frankreich) · BioHorizons, Inc. (USA) · Dentsply Sirona Inc. (USA) · ZimVie Inc. (USA) · Smith+Nephew (USA) · Exactech, Inc. (USA) |

|

Marktmöglichkeiten |

· Rising Adoption von 3D-gedruckten patientenspezifischen Knochentransplantaten · Erhöhung der Nachfrage nach synthetischen und bioaktiven Knochenersatzstoffen in minimalinvasiven Wirbelsäulenfusionschirurgen · Investitionen in regenerative Medizin und Knochentransplantationstechnologien auf Stammzellbasis |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Bone substituiert Markttrends

Trend: Rising Adoption von bioaktiven und Regenerativen Knochen Graft-Materialien

Healthcare-Anbieter übernehmen zunehmend bioaktive und regenerative Knochenersatzstoffe, um Knochenheilung zu verbessern, chirurgische Komplikationen zu reduzieren und die Langzeitimplantatstabilität in orthopädischen und dentalen Anwendungen zu verbessern. Die Integration von fortgeschrittenen Biomaterialien wie bioaktiven Glas-, Calciumphosphat- und Stammzell-verstärkten Pfropfen ermöglicht eine überlegene osteoleitende und osteoinduktive Leistung im Vergleich zu herkömmlichen Pfropfverfahren. Krankenhäuser und Spezialkliniken verwenden ähnlich synthetische Ersatzstoffe, um Donor-Site-Merbidität und Infektionsrisiken zu minimieren, während 3D-Drucktechnologien kundenspezifische Pfropfstrukturen schaffen, die natürliche Knochenarchitektur eng replizieren. Zum Beispiel startete Orthofix Medical im März 2024 den bioaktiven synthetischen OsteoCove-Pfropf, der die Knochenregeneration in Wirbelsäulen- und orthopädischen Prozeduren durch fortgeschrittene osteoleitende Eigenschaften unterstützt.

Bone ersetzt Marktdynamik

Key Market Driver: Erhöhung der Anzahl der Orthopädischen und Spinal Fusion Verfahren

Die steigende Prävalenz von Osteoporose, traumatischen Verletzungen und degenerativen Knochenerkrankungen hat erhebliche Nachfrage nach fortgeschrittenen Knochenersatzstoffen, die Knochenregeneration und strukturelle Stabilität bei komplexen chirurgischen Eingriffen unterstützen, geschaffen. Krankenhäuser, orthopädische Zentren und Wirbelsäulenchirurgen nutzen zunehmend synthetische Pfropfen und Biologik als wesentliche Bestandteile von Behandlungsprotokollen, reduzieren die Abhängigkeit von Autograften und verbessern die Ergebnisse der Patientengewinnung. Die zunehmende Übernahme minimalinvasiver orthopädischer Verfahren beschleunigt die Nachfrage nach Produkten, ermöglicht eine schnellere Heilung, geringere Infektionsrisiken und verbesserte chirurgische Präzision bei alternden Patientenpopulationen weltweit. So erweiterte Stryker im Januar 2025 sein orthopädisches Biologik-Portfolio mit verbesserten synthetischen Knochen-Pfropflösungen, die auf Spinal Fusions- und Traumarekonstruktionsanwendungen in den großen Gesundheitsmärkten abzielen.

Key Restraint/Challenge: Hohe Kosten und begrenzte Rückerstattung für fortgeschrittene Knochensubstitute

Ein wesentlicher Rückhalt im Bone Substitutes-Markt sind die hohen Behandlungskosten für fortgeschrittene Pfropfmaterialien und regenerative Biomaterialien, die in orthopädischen und dentalen Rekonstruktionsverfahren verwendet werden. Moderne Knochenersatzprodukte umfassen hochentwickelte Biomaterial-Engineering, Wachstumsfaktoren und zellbasierte Technologien, die erhebliche Investitionen in Produktentwicklung, klinische Validierung und regulatorische Zulassungen erfordern. Die gesamte finanzielle Belastung erstreckt sich auf die operativen Implementierungskosten, die spezialisierten Handhabungsanforderungen und die begrenzte Rückerstattungsunterstützung in mehreren sich entwickelnden Gesundheitssystemen, wodurch die Adoption für kleinere Krankenhäuser und kostspielige Patientengruppen schwierig wird.

So berichteten beispielsweise im September 2024 mehrere europäische Gesundheitsdienstleister eine Rückerstattungsbeschränkung für hochwertige bioaktive Knochentransplantate, was die anhaltenden Herausforderungen für die Erreichbarkeit widerspiegelt, die eine größere Akzeptanz in regionalen Gesundheitseinrichtungen bewirken.

Key Market Opportunity: Erweiterung von 3D-Printed und Stem Cell-Based Bone Regeneration Technologies

Die Weiterentwicklung von 3D-Druck- und Stammzell-basierten regenerativen Technologien stellt eine bedeutende Marktchance dar. Fortgeschrittene Gerüstherstellungsplattformen können patientenspezifische Pfropfstrukturen erzeugen, die biologische Integration verbessern und eine komplexe Knochendefektrekonstruktion mit erhöhter Präzision und Heilungseffizienz unterstützen. Die Entwicklung von biomimetischen Materialien und gewebeverstärkten Pfropfersatzstoffen erweitert den Zugang zu personalisierten orthopädischen Behandlungen, eröffnet Wachstumsmöglichkeiten für Trauma-, Zahnrekonstruktions- und Wirbelsäulenchirurgieanwendungen in aufstrebenden und entwickelten Gesundheitsmärkten. So hat CollPlant im Juni 2024 mit regenerativen Medizinentwicklern zusammengearbeitet, um 3D-bioprinted Knochengewebelösungen für zukünftige orthopädische und rekonstruktive chirurgische Anwendungen zu entwickeln.

Bone Substitutes Marktbereich

Der Knochenersatzmarkt wird auf Basis von Produkt, Anwendung, Materialtyp und Endverbraucher segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Bone Substitutes Market in die Autotransplantation, Allografts, synthetische und Xenotransplantation segmentiert. Das Segment Synthetic dominierte den Markt mit einem Anteil von 44.18% im Jahr 2025, aufgrund der zunehmenden Präferenz von biokompatiblen Materialien, des geringeren Risikos der Krankheitsübertragung und der wachsenden Annahme in orthopädischen und spinalen Fusionsverfahren. Synthetische Knochenersatzstoffe werden aufgrund ihrer gleichbleibenden Verfügbarkeit und Fähigkeit zur Nachahmung natürlicher Knochenregenerationseigenschaften weit verbreitet. Diese Materialien beseitigen auch Komplikationen, die mit der Donor-Site Ernte in Autografts verbunden sind. Kontinuierliche Fortschritte in Calciumphosphatkeramik, bioaktivem Glas und zusammengesetzten Biomaterialien verbessern die Produktwirksamkeit weiter. Der zunehmende Einsatz in der Traumatareparatur, der Zahntransplantation und minimalinvasiven Operationen verstärkt den Marktbedarf. Ihre Skalierbarkeit, Kosteneffizienz und verbesserte osteoleitende Leistung unterstützen die Segmentherrschaft weltweit.

Das Allografts-Segment soll das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach natürlichen Knochen-erzeugten Pfropfmaterialien in rekonstruktiven und spinalen Prozeduren angetrieben wird. Diese Pfropfen bieten eine ausgezeichnete strukturelle Unterstützung und biologische Verträglichkeit für komplexe orthopädische Operationen. Die zunehmende Verfügbarkeit von verarbeiteten Spendergeweben durch Gewebebanken unterstützt eine breitere Akzeptanz in Krankenhäusern und Spezialkliniken. Technologische Fortschritte bei der Sterilisation und Konservierung sind die Verbesserung der Pfropfsicherheit und der klinischen Ergebnisse. Wachsende Alterungspopulationen und zunehmende Inzidenz von Knochendegenerativer Erkrankungen werden die Nachfrage weiter beschleunigen. Die zunehmende Akzeptanz von biologen Pfropflösungen bei Chirurgen trägt auch weltweit zu einem schnellen Segmentwachstum bei.

- Anwendung

Auf Basis der Anwendung wird der Bone Substitutes Market in Spinal Fusion, gemeinsame Rekonstruktion, Fuß und Knöchel und andere segmentiert. Das Segment Spinal Fusion dominierte den Markt mit einem Umsatzanteil von 39,84% im Jahr 2025, angetrieben durch die wachsende Prävalenz von Wirbelsäulenstörungen, degenerativen Scheibenerkrankungen und steigende Nachfrage nach minimalinvasiven Wirbelsäulenchirurgen. Knochenersatzstoffe werden bei Wirbelsäulenfusionsverfahren weitgehend eingesetzt, um die Knochenheilung zu verbessern und strukturelle Stabilität zu gewährleisten. Die steigenden geriatrischen Bevölkerungen und die zunehmende Inzidenz von Osteoporose-bedingten Wirbelsäulenbedingungen unterstützen deutlich die Prozedurvolumina. Technologische Fortschritte in bioaktiven Pfropfmaterialien und regenerativen Biologen verbessern Fusionserfolgsraten und Patientenergebnisse. Krankenhäuser und orthopädische Zentren nehmen zunehmend synthetische und biologe Pfropfersatzmittel ein, um chirurgische Komplikationen und Erholungszeiten zu reduzieren. Starke Investitionen in die Spinal Care-Infrastruktur verstärken weiterhin die Marktführerschaft des Segments.

Das Segment Joint Reconstruction wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, die durch steigende Fälle von Osteoarthritis, Sportverletzungen und Gelenkdegeneration weltweit angetrieben. Die zunehmende Nachfrage nach Hüft- und Knieersatzchirurgie treibt den Einsatz fortgeschrittener Knochenersatzstoffe in rekonstruktiven Verfahren voran. Knochenersatz hilft bei der Verbesserung der Implantatfixierung, der Knochenregeneration und der langfristigen chirurgischen Leistung. Das zunehmende Bewusstsein für die frühorthopädische Intervention und die Mobilitätswiederherstellung wird die Annahme weiter beschleunigen. Kontinuierliche Verbesserungen in der Biomaterialtechnik und kundenspezifischen Pfropftechnologien verbessern Verfahrensergebnisse. Die Ausweitung des Gesundheitszugangs und steigender orthopädischer Prozedurmengen in Schwellenländern unterstützen ebenfalls die Segmenterweiterung.

- Nach Materialtyp

Der Bone Substitutes Market wird auf der Basis des Materialtyps zu keramischen, polymerbasierten, metallbasierten, zusammengesetzten Materialien, wachstumsfaktorbasierten und bioaktiven Gläsern segmentiert. Das Segment Ceramic-Based dominierte den Markt mit einem Anteil von 36,92% im Jahr 2025, aufgrund seiner überlegenen osteoleitenden Eigenschaften, Biokompatibilität und umfangreichen Anwendung über orthopädische und dentale Operationen. Keramische Materialien wie Hydroxyapatit und Tricalciumphosphat ähneln natürlichen Knochenmineralien sehr gut, so dass sie für Knochenregenerationsverfahren geeignet sind. Diese Substitute werden aufgrund ihres Struktur- und Sicherheitsprofils in der Wirbelsäulenfusion, Traumatareparatur und Zahntransplantation weit verbreitet. Steigende Fortschritte in porösen keramischen Gerüsttechnologien verbessern die Knochenintegration und die Heilungsleistung. Krankenhäuser und Chirurgen bevorzugen weiterhin Keramikersatz wegen ihrer geringen Immunogenität und vorhersehbaren klinischen Ergebnisse. Die starke Nachfrage nach synthetischen Biomaterialien in minimal invasiven orthopädischen Prozeduren trägt weltweit die Segmentherrschaft.

Das Segment Growth Factor-Based wird das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033, angetrieben durch die zunehmende Einführung von regenerativen Medizintechnologien und biologisch aktiven Pfropflösungen, registrieren. Diese Materialien stimulieren die Zellproliferation und beschleunigen natürliche Knochenheilungsprozesse in komplexen orthopädischen Operationen. Der klinische Erfolg von Knochen morphogenetischen Proteinen und anderen Biologen unterstützt den breiteren Einsatz in der Wirbelsäulenfusions- und Traumatarekonstruktion. Kontinuierliche Forschungsaktivitäten und Produktinnovationen verbessern die Wirksamkeit und reduzieren die Behandlungskomplikationen. Die wachsende Nachfrage nach fortgeschrittenen regenerativen Therapien in alternden Populationen verstärkt das Segmentwachstum. Die Ausweitung von Investitionen in die Gewebetechnik und personalisierte Medizinanwendungen beschleunigen auch weltweit Marktchancen.

- Mit dem Endbenutzer

Der Bone Substitutes Market wird auf Basis des Endbenutzers in Krankenhäuser und Spezialkliniken segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 61,47 % im Jahr 2025, unterstützt durch das hohe Volumen an orthopädischen, spinalen Fusionen und Traumachirurgie, die in mehreren spezialisierten Gesundheitseinrichtungen durchgeführt wurden. Krankenhäuser verfügen über fortgeschrittene chirurgische Infrastruktur und spezialisierte orthopädische Abteilungen in der Lage, komplexe rekonstruktive Verfahren zu behandeln. Diese Einrichtungen profitieren auch von einem größeren Zugang zu fortgeschrittenen Biomaterialien, regenerativen Pfropftechnologien und Fachkräften im Gesundheitswesen. Die steigenden Spitalisierungsraten im Zusammenhang mit Traumataverletzungen und altersbedingten Knochenerkrankungen sind weitere treibende Nachfrage nach Knochenersatzprodukten. Die Investitionen der staatlichen Gesundheitsversorgung und die zunehmende Übernahme minimalinvasiver orthopädischer Verfahren verstärken weiterhin das Krankenhaus-basierte Behandlungsvolumen. Ihre starken Rückzahlungsfähigkeiten und die integrierten Postoperativen Pflegedienste halten die Segmentführung weltweit aufrecht.

Das Segment Specialty Clinics wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch die zunehmende Vorliebe für fokussierte orthopädische und dentale Pflegedienste. Spezialkliniken bieten personalisierte Behandlungsansätze, kürzere Wartezeiten und kostengünstige chirurgische Lösungen für die Knochenregeneration. Die zunehmende Übernahme von ambulanten orthopädischen Operationen und minimalinvasiven Eingriffen unterstützt die Nachfrage in diesen Einrichtungen erheblich. Technologische Fortschritte bei der Bildgebung, Implantatplanung und regenerativen Therapien verbessern die Verfahrenseffizienz in Spezialeinstellungen. Die Erhöhung des Patientenbewusstseins in Bezug auf die spezialisierte Muskel-Kelett-Betreuung ist die weitere Beschleunigung von Klinikbesuchen und Behandlung Adoption. Die Ausweitung privater Gesundheitsinvestitionen und die zunehmende Verfügbarkeit moderner orthopädischer Dienste tragen ebenfalls zu einem schnellen Segmentwachstum bei.

Bone Substitutes Markt Regionale Analyse

Nordamerika dominierte den Bone Substitutes-Markt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch ein hohes Volumen an orthopädischen Verfahren, fortschrittliche Gesundheitsinfrastruktur und starke Übernahme synthetischer Pfropfmaterialien. Die Region profitiert auch von einer starken Einführung synthetischer Pfropftechnologien, einer Erhöhung der Investitionen in die regenerative Medizin und einer wachsenden Auslastung von Knochenersatzstoffen in orthopädischen, dentalen und traumatischen Reparaturanwendungen. Die zunehmende Prävalenz von Osteoporose, Sportverletzungen und degenerativen Knochenerkrankungen treibt die Prozessnachfrage in Krankenhäusern und Spezialkliniken weiter voran. Der zunehmende Fokus auf minimalinvasiven Operationen und technologisch fortschrittliche regenerative Biomaterialien verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

U.S. Bone Stellvertreter Marktaufsicht

Der Markt der US-Knochenersatzstoffe zeigt starkes Wachstum aufgrund steigender Prävalenz orthopädischer Störungen, zunehmender Wirbelsäulenfusion und gemeinsamer Ersatzverfahren und wachsender Übernahme fortschrittlicher regenerativer Biomaterialien. Die etablierte Gesundheitsinfrastruktur des Landes sowie die zunehmende Nutzung von synthetischen Pfropfen, bioaktiven Glasmaterialien und stammzellbasierten Knochenregenerationstechnologien treiben die Nachfrage nach orthopädischen, dentalen und traumatischen Anwendungen. Darüber hinaus wird die zunehmende Betonung auf minimal invasive Operationen und schnellere Patientenrückgewinnung Ergebnisse beschleunigt Knochenersatz Adoption in Krankenhäusern, Spezialkliniken und ambulanten chirurgischen Zentren.

Europa Bone ersetzt Marktaufsicht

Der europäische Knochenersatzmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch eine starke Gesundheitsinfrastruktur, technologische Innovation und eine steigende Nachfrage nach fortschrittlichen orthopädischen Rekonstruktionsverfahren getrieben wird. Die weit verbreitete Verwendung von synthetischen Pfropfmaterialien und biologischen Knochenersatzstoffen in der Wirbelsäulenfusion, Zahntransplantation und Traumachirurgie unterstützt die Markterweiterung in der ganzen Region. Die zunehmenden Investitionen in regenerative Medizintechnologien, die zunehmende Alterung der Bevölkerung und die zunehmende Häufigkeit von Osteoporose-bedingten Störungen, erhöhen weiterhin die Einführung von Knochenersatzstoffen in ganz Europa.

U.K. Bone Stellvertreter Marktaufsicht

Der Markt der US-Knochenersatzstoffe erlebt ein stetiges Wachstum, unterstützt durch eine steigende Übernahme von regenerativen Biomaterialien in orthopädischen Operationen, Wirbelsäulenverfahren und dentalen Rekonstruktionsanwendungen. Zunehmende Investitionen in fortschrittliche chirurgische Technologien und wachsende Nachfrage nach minimalinvasiven und kostengünstigen Behandlungslösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von bioaktiven Keramiken, Stängelzellen-basierten Pfropftechnologien und gewebetechnischen Innovationen die klinischen Ergebnisse und die Behandlungseffizienz, die Positionierung der U.K. als ein wichtiger Innovationskern in der Knochenersatzindustrie.

Deutschland Knochen Ersatzmarkt Insight

Der deutsche Knochenersatzmarkt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken medizinischen Geräteherstellung und der zunehmenden Übernahme regenerativer Biomaterialien der nächsten Generation stetig. Krankenhäuser, orthopädische Zentren und Forschungseinrichtungen nutzen zunehmend Knochenersatzstoffe für Traumatareparatur, Wirbelsäulenfusion und rekonstruktive Operationen. Kontinuierliche Fortschritte bei keramischen Biomaterialien, bioaktiven Pfropftechnologien und 3D-gedruckten Knochengerüsten sowie starke Regierungsfokus auf die Gesundheitsinnovation und die operative Effizienz treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Bone Substitutes Markt Insight

Der asiatisch-pazifische Knochenersatzmarkt wird erwartet, dass ein rasches Wachstum zu beobachten ist, das von steigenden Gesundheitsausgaben, der Ausweitung orthopädischer Patientenpopulationen und steigenden Investitionen in fortgeschrittene chirurgische Infrastrukturen in Ländern wie China, Indien und Japan geprägt ist. Das zunehmende Bewusstsein für Knochenregenerationstherapien, die zunehmende Einführung synthetischer Pfropftechnologien und die zunehmende Nachfrage nach erschwinglichen und effektiven orthopädischen Behandlungslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Präsenz von Medizinproduktenherstellern und die steigende Häufigkeit von Traumataverletzungen und Osteoporose die Knochenersatzannahme in Krankenhäusern und Spezialkliniken.

Japan Bone ersetzt Marktaufsicht

Der Japan-Knochenersatzmarkt zeigt durch steigende Investitionen in regenerative Medizintechnologien, orthopädische Innovation und fortgeschrittene Wirbelsäulenchirurgieverfahren ein konsequentes Wachstum. Gesundheitsdienstleister, Forschungsinstitute und orthopädische Zentren übernehmen zunehmend synthetische Pfropfmaterialien und biologe Knochenersatzstoffe für Traumarekonstruktion, Zahntransplantation und gemeinsame Ersatzanwendungen. Darüber hinaus tragen die zunehmende Integration bioaktiver Materialien und der Fokus des Landes auf fortschrittliche Gesundheitslösungen und die alternde Bevölkerungsversorgung zum Marktwachstum bei.

China Bone ersetzt Marktaufsicht

Der China-Knochenersatzmarkt wächst rasant, getrieben von steigenden alternden Bevölkerungen, wachsender Gesundheitsinfrastruktur und steigender Regierungsfokus auf orthopädische Versorgung und regenerative Medizinentwicklung. Die zunehmende Übernahme von synthetischen und bioaktiven Knochen-Pfropfmaterialien über orthopädische, dentale und traumachirurgische Applikationen erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die medizinische Biomaterialien-Forschung, zunehmendes Bewusstsein für fortgeschrittene Knochenregenerationsbehandlungen und eine schnelle Gesundheitsmodernisierung China als einer der am schnellsten wachsenden Märkte für Knochenersatzstoffe weltweit fest.

Bone Substitutes Marktanteil

Die Bone Substitutes-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Zimmer Biomet (USA)

- DePuy Synthes (USA)

- Orthofix Medical Inc. (USA)

- Integra LifeSciences Corporation (USA)

- Bioventus LLC (USA)

- Xtant Medical Holdings, Inc. (USA)

- Bone Biologics Corporation (USA)

- AlloSource (US)

- Geistlich Pharma AG (Schweiz)

- BONESUPPORT AB (Schweden)

- Biomatlante (Frankreich)

- Biocomposites Ltd (U.K.)

- Teknimed (Frankreich)

- BioHorizons, Inc. (USA)

- Dentsply Sirona Inc. (USA)

- ZimVie Inc. (USA)

- Smith+Nephew (USA)

- Exactech, Inc. (USA)

Neueste Entwicklungen in Bone Substitutes Market

- Im April 2025 kündigte CGBIO, ein bio-regeneratives Arzneimittel-Unternehmen, an, dass sein NOVOSIS PUTTY-Knochen-Pfropferd-Ersatz U.S. FDA Investigational Device Exemption (IDE) Zulassung für gelenkige spinale Fusion klinische Studien erhielt. Das Produkt enthält rhBMP-2 Technologie zur Verbesserung der Knochenregeneration und Beschleunigung der Fusionsergebnisse in orthopädischen Verfahren. Dieser Meilenstein stärkt die Expansion des Unternehmens in den Spinal-Knochen-Pfropfmarkt der USA und unterstreicht die zunehmende Innovation in biologen Knochenersatztechnologien

- Im April 2025 kündigte BONESUPPORT, ein führendes Unternehmen der Orthobiologik, die FDA-Vorlage für CERAMENT® V, einen antibiotisch-elutierenden Knochen-Pfropf-Ersatz zur Behandlung von Knocheninfektionen an. Das Produkt kombiniert Knochenregenerationsfähigkeiten mit lokalisierter Antibiotika-Lieferung, um Infektionsmanagement und Knochenheilungsergebnisse zu verbessern. Diese Entwicklung spiegelt die wachsende Nachfrage nach multifunktionalen Knochenersatzmaterialien in orthopädischen und traumachirurgischen Anwendungen wider.

- Im März 2025 kündigte Elute die FDA-Freigabe für BonVie+ an, einen synthetischen resorbierbaren Knochenhohlraumfüller, der zur kontrollierten Resorption und Ersetzung durch natürliches Knochengewebe entwickelt wurde. Das Produkt wurde entwickelt, um Einschränkungen im Zusammenhang mit traditionellen Knochenzement und Kalziumsulfat-Pfropfmaterialien zu überwinden, indem vorhersehbare Knochenrestauration und verbesserte Heilungsleistung unterstützt werden. Der Start zeigt den zunehmenden Fokus auf fortschrittliche synthetische Biomaterialien im Bone Substitutes Market

- Im November 2024 erhielt Acuitive Technologies FDA 510(k) Clearance für CITREPORETM, einen synthetischen bioaktiven Knochen-Rohlraumfüller, der mit seiner proprietären CITREGEN® Biomaterialplattform entwickelt wurde. Das Produkt verfügt über hochporöse Architektur und bioaktive Eigenschaften zur Verbesserung der Knochenheilung und Gewebeintegration in orthopädischen Verfahren. Dieses Spiel unterstreicht laufende Fortschritte in bioaktiven synthetischen Pfropftechnologien zur Verbesserung der regenerativen Ergebnisse

- Im Mai 2024 gab Biogennix die Freigabe von FDA 510(k) für erweiterte Indikationen seiner Agilon Moldable und Morpheus Moldable Knochenpfropfprodukte für den Einsatz in intervertebralen Wirbelsäulenfusionsverfahren bekannt. Die Produkte nutzen biomimetische Architektur und Hydroxycarbanoapatit Oberflächentechnologie, um die zelluläre Heilung und Pfropfleistung zu verbessern. Diese Genehmigung unterstützt den wachsenden Einsatz von formbaren synthetischen Knochenersatzstoffen in Rücken- und orthopädischen Rekonstruktionschirurgen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.