Global Bone Wax Market

Marktgröße in Milliarden USD

CAGR :

%

USD

77.52 Billion

USD

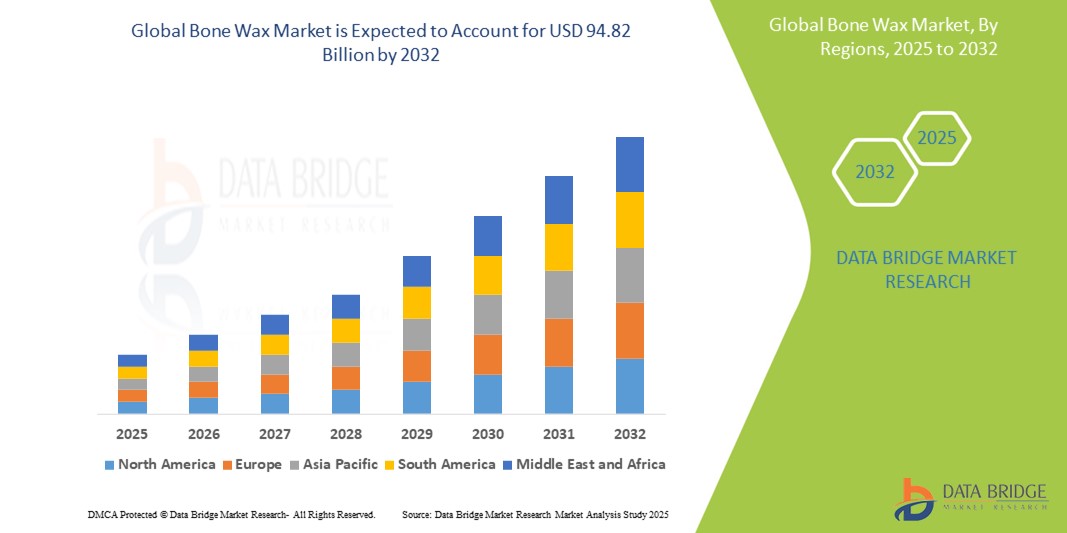

94.82 Billion

2024

2032

USD

77.52 Billion

USD

94.82 Billion

2024

2032

| 2025 –2032 | |

| USD 77.52 Billion | |

| USD 94.82 Billion | |

| % | |

|

Globale Marktsegmentierung für Knochenwachs nach Produkt (resorbierbares Knochenwachs und nicht resorbierbares Knochenwachs), Material (natürliches Knochenwachs und synthetisches Knochenwachs), Anwendung ( Neurochirurgie , orthopädische Chirurgie, Thoraxchirurgie, Zahn-/Oralchirurgie und andere), Endverbraucher (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Knochenwachs Marktgröße

- Der globale Markt für Knochenwachs wurde im Jahr 2024 auf 77,52 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 94,82 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 2,55 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit chirurgischer Eingriffe, insbesondere orthopädischer, neurochirurgischer und kardiothorakaler Eingriffe, vorangetrieben, bei denen Knochenwachs häufig zur Stillung von Knochenblutungen eingesetzt wird. Die weltweit zunehmende Belastung durch Traumata und Wahloperationen treibt die Nachfrage nach wirksamen blutstillenden Mitteln wie Knochenwachs weiter an.

- Darüber hinaus erhöhen technologische Fortschritte bei Knochenwachsformulierungen, einschließlich der Entwicklung resorbierbarer und antibiotikaimprägnierter Varianten, die Produktsicherheit und -wirksamkeit und fördern so eine breitere klinische Anwendung. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Knochenwachslösungen und fördern damit das Wachstum der Branche erheblich.

Knochenwachs-Marktanalyse

- Knochenwachs, eine sterile Mischung zur Kontrolle von Blutungen an Knochenoberflächen bei chirurgischen Eingriffen, bleibt aufgrund seiner einfachen Anwendung und sofortigen Wirksamkeit ein wichtiges blutstillendes Mittel in der Orthopädie, Neurochirurgie und Herz-Thorax-Chirurgie.

- Die steigende Nachfrage nach Knochenwachs wird vor allem durch die weltweit steigende Zahl chirurgischer Eingriffe, die zunehmende Anzahl traumatischer Verletzungen und die zunehmende Präferenz für minimalinvasive und komplexe chirurgische Techniken, die effiziente hämostatische Lösungen erfordern, angetrieben.

- Nordamerika dominierte den Knochenwachsmarkt mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies ist auf das hohe Volumen orthopädischer und neurochirurgischer Eingriffe, die fortschrittliche Gesundheitsinfrastruktur und die Präsenz führender Marktteilnehmer zurückzuführen, die sowohl konventionelle als auch bioresorbierbare Knochenwachsprodukte anbieten. Die USA sind aufgrund hoher Operationsraten und robuster Krankenhausbeschaffungsnetzwerke weiterhin führend auf dem regionalen Markt.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Knochenwachsmarkt sein und im Prognosezeitraum voraussichtlich um durchschnittlich 6,9 % wachsen. Grund dafür sind steigende Gesundheitsausgaben, die zunehmende Nutzung moderner chirurgischer Instrumente und ein Anstieg orthopädischer Fälle in Ländern wie China, Indien und Japan.

- Das Segment nicht resorbierbares Knochenwachs dominierte den Knochenwachsmarkt mit einem Marktanteil von 64,3 % im Jahr 2024, was auf seine weit verbreitete Verwendung in traditionellen Operationen, seine niedrigen Kosten und seine leichte Verfügbarkeit zurückzuführen ist, insbesondere in Entwicklungsländern und Ländern mit mittlerem Einkommen, in denen konventionelle chirurgische Produkte nach wie vor der Standard sind.

Berichtsumfang und Marktsegmentierung für Knochenwachs

|

Eigenschaften |

Wichtige Markteinblicke zu Knochenwachs |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Knochenwachs-Markttrends

„ Fortschrittliche Formulierungen fördern benutzerorientierte Innovationen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Knochenwachsmarkt ist die zunehmende Entwicklung fortschrittlicher Formulierungen, die darauf abzielen, die klinischen Einschränkungen herkömmlicher Knochenwachsprodukte zu beheben, wie z. B. schlechte biologische Abbaubarkeit, Entzündungen und verzögerte Knochenheilung.

- Beispielsweise führen mehrere Hersteller bioresorbierbare Knochenwachsalternativen ein, die sich nach Operationen auf natürliche Weise im Körper auflösen. Dies reduziert das Risiko von Fremdkörperreaktionen und verbessert die Behandlungsergebnisse. Unternehmen wie Abyrx und Medtronic sind führende Innovationen in diesem Bereich mit FDA-zugelassenen Produkten, die über die Hämostase hinausgehen und die Knochenregeneration unterstützen.

- Darüber hinaus gewinnt die Entwicklung antimikrobiell angereicherter Knochenwachsformulierungen an Bedeutung, insbesondere bei orthopädischen und neurochirurgischen Eingriffen, bei denen postoperative Infektionen ein Problem darstellen. Diese Varianten tragen dazu bei, die mikrobielle Besiedlung zu reduzieren und eine schnellere Genesung zu unterstützen.

- Verbesserte Materialwissenschaft und Investitionen in Forschung und Entwicklung haben zudem die Entwicklung eines biegsamen, leicht formbaren Knochenwachses ermöglicht, das bei einer Reihe von chirurgischen Bedingungen eine gleichbleibende Leistung zeigt, die Benutzerfreundlichkeit für Chirurgen verbessert und intraoperative Komplikationen reduziert.

- Diese Entwicklung in Formulierung und Funktionalität verändert die Erwartungen der Chirurgen. Die Nachfrage verlagert sich deutlich hin zu Knochenwachslösungen, die nicht nur wirksam Blutungen kontrollieren, sondern auch die Heilung fördern, das Infektionsrisiko minimieren und strenge gesetzliche Standards erfüllen.

- Der Trend ist besonders stark in chirurgischen Märkten mit hohem Volumen wie den USA, Deutschland und Japan, wo Krankenhäuser zunehmend hochwertige, evidenzbasierte Materialien bevorzugen, die sowohl einen klinischen als auch einen wirtschaftlichen Wert bieten.

Marktdynamik für Knochenwachs

Treiber

„Steigender Bedarf aufgrund steigender Operationszahlen und orthopädischer Eingriffe“

- Der globale Markt für Knochenwachs verzeichnet ein signifikantes Wachstum, das durch die zunehmende Anzahl chirurgischer Eingriffe, insbesondere in der Orthopädie, Neurochirurgie und Herz-Thorax-Chirurgie, getrieben wird, wo eine effektive Hämostase von entscheidender Bedeutung ist.

- So ist beispielsweise mit der zunehmenden Zahl von Traumata, Knochenbrüchen und altersbedingten degenerativen Knochenerkrankungen der Bedarf an einer zuverlässigen intraoperativen Blutungskontrolle stark gestiegen, was die Nachfrage nach Knochenwachsprodukten in Krankenhäusern und chirurgischen Zentren ankurbelt.

- Darüber hinaus trägt die zunehmende Alterung der Bevölkerung weltweit, insbesondere in Regionen wie Nordamerika, Europa und Japan, zu einem Anstieg der Wahloperationen wie Hüft- und Kniegelenkersatz bei – was die Verwendung von Knochenwachs als Standardzusatz bei solchen Verfahren weiter fördert.

- Darüber hinaus haben der anhaltende Ausbau der Gesundheitsinfrastruktur in den Schwellenländern und der Anstieg des Medizintourismus in Ländern wie Indien, Thailand und Brasilien zu einem Anstieg der chirurgischen Eingriffe geführt und damit lukrative Möglichkeiten für Hersteller von Knochenwachs geschaffen.

- Günstige Erstattungsrahmen, ein verbessertes Bewusstsein der Chirurgen und die Einbeziehung fortschrittlicher Formulierungen mit antimikrobiellen und bioabsorbierbaren Eigenschaften beschleunigen die Produktakzeptanz im öffentlichen und privaten Gesundheitswesen

Einschränkung/Herausforderung

„ Unerwünschte Gewebereaktionen und Übergang zu bioresorbierbaren Alternativen “

- Trotz ihrer klinischen Vorteile bringen herkömmliche Knochenwachsformulierungen Herausforderungen mit sich, wie z. B. schlechte Resorption, Fremdkörperreaktionen und Störungen der Knochenheilung, die von der Verwendung in einigen fortgeschrittenen chirurgischen Umgebungen abhalten können.

- So haben beispielsweise mehrere Studien gezeigt, dass herkömmliches, nicht resorbierbares Knochenwachs Entzündungsreaktionen und Granulombildung hervorrufen kann, insbesondere bei Verwendung in großen Mengen oder an empfindlichen Operationsstellen. Dies veranlasst Chirurgen dazu, nach sichereren Alternativen zu suchen.

- Diese Bedenken haben zu einer allmählichen Marktverlagerung hin zu bioresorbierbaren und biokompatiblen Ersatzstoffen geführt, die eine wirksame Hämostase bieten, ohne die Heilungsergebnisse zu beeinträchtigen.

- Produkte von Unternehmen wie Abyrx und Medtronic, die sich auf resorbierbare Knochenwachsmaterialien der nächsten Generation konzentrieren, gewinnen an Bedeutung

- Bioresorbierbares Knochenwachs ist jedoch in der Regel teurer als herkömmliche Optionen auf Paraffinbasis, was eine Herausforderung für preissensible Gesundheitseinrichtungen darstellt, insbesondere in Regionen mit niedrigem Einkommen.

- Darüber hinaus behindern der Mangel an angemessener klinischer Ausbildung und der Widerstand einiger Chirurgen in Entwicklungsregionen gegen die Einführung neuerer Materialien die Marktdurchdringung innovativer Produkte.

- Die Bewältigung dieser Herausforderungen durch umfassende klinische Validierung, wettbewerbsfähige Preisstrategien und die Ausbildung von Chirurgen wird von entscheidender Bedeutung sein, um den Übergang zu sichereren und wirksameren Alternativen zu Knochenwachs zu beschleunigen und so die langfristige Marktnachhaltigkeit zu gewährleisten.

Knochenwachs Marktumfang

Der Markt ist nach Produkt, Material, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für Knochenwachs ist produktbezogen in resorbierbares und nicht resorbierbares Knochenwachs segmentiert. Das Segment nicht resorbierbares Knochenwachs dominierte den Markt mit einem Umsatzanteil von 64,3 % im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung in der orthopädischen und Unfallchirurgie sowie seiner Kosteneffizienz.

Für resorbierbares Knochenwachs wird von 2025 bis 2032 mit 6,9 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind die bessere Biokompatibilität, geringere postoperative Komplikationen und die zunehmende Vorliebe der Chirurgen für fortschrittliche hämostatische Lösungen.

- Nach Material

Der Markt für Knochenwachs ist nach Material in natürliches und synthetisches Knochenwachs unterteilt. Natürliches Knochenwachs hatte im Jahr 2024 mit 59,7 % den größten Marktanteil, was auf seine traditionelle Verwendung, Erschwinglichkeit und Zugänglichkeit in verschiedenen Gesundheitseinrichtungen zurückzuführen ist.

Für synthetisches Knochenwachs wird im Prognosezeitraum aufgrund von Vorteilen wie Resorbierbarkeit, verringertem Infektionsrisiko und verbesserten Operationsergebnissen das höchste CAGR-Wachstum von 7,2 % erwartet.

- Nach Anwendung

Der Markt für Knochenwachs ist nach Anwendungsgebieten in Neurochirurgie, orthopädische Chirurgie, Thoraxchirurgie, Zahn- und Oralchirurgie und weitere Bereiche unterteilt. Die orthopädische Chirurgie hatte im Jahr 2024 mit 48,5 % den höchsten Anteil, was auf die große Anzahl knochenbezogener Eingriffe, darunter Frakturreparaturen und Gelenkersatz, zurückzuführen ist.

Aufgrund der steigenden Nachfrage nach präziser Blutungskontrolle bei komplexen Eingriffen an Schädel und Wirbelsäule dürfte die Neurochirurgie zwischen 2025 und 2032 mit 7,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

- Nach Endbenutzer

Der Markt für Knochenwachs ist nach Endverbraucher segmentiert in Krankenhäuser, Fachkliniken, ambulante Operationszentren (ASCS) und weitere. Krankenhäuser dominierten das Segment mit einem Marktanteil von 61,8 % im Jahr 2024 aufgrund ihrer fortschrittlichen Infrastruktur, des höheren Operationsvolumens und des besseren Zugangs zu spezialisierten Knochenwachsprodukten.

Ambulante Operationszentren (ASCs) werden zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,8 % verzeichnen. Grund hierfür sind kosteneffiziente ambulante Behandlungsmodelle und die Zunahme minimalinvasiver Operationen, für die kompakte hämostatische Instrumente wie Knochenwachs erforderlich sind.

Knochenwachs Markt Regionale Analyse

- Nordamerika dominierte den Knochenwachsmarkt mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, was auf ein hohes Volumen an orthopädischen und traumatischen Operationen und die zunehmende Verwendung chirurgischer Hämostatika in fortschrittlichen Gesundheitssystemen zurückzuführen ist.

- Die wachsende geriatrische Bevölkerung, die zunehmende Verbreitung von Knochenerkrankungen und das weit verbreitete Bewusstsein für Lösungen zur Behandlung chirurgischer Blutungen treiben die Marktnachfrage an

- Darüber hinaus untermauern die starke Präsenz wichtiger Marktteilnehmer, laufende Produktinnovationen und der Zugang zu einer fortschrittlichen Gesundheitsinfrastruktur die Dominanz dieser Region.

Einblicke in den US-amerikanischen Knochenwachsmarkt

Der US-amerikanische Knochenwachsmarkt machte 2024 70 % des nordamerikanischen Umsatzanteils aus. Dies ist auf hohe Operationsvolumina, die Zunahme orthopädischer und neurochirurgischer Eingriffe sowie die schnelle Verbreitung resorbierbarer Knochenwachsprodukte der nächsten Generation zurückzuführen. Steigende Gesundheitsausgaben, günstige Erstattungsstrukturen und eine starke klinische Forschungsinfrastruktur beschleunigen die Einführung von Knochenwachs in Krankenhäusern und Fachkliniken. Darüber hinaus investieren führende Hersteller wie Medtronic, Johnson & Johnson und Baxter in Forschung und Entwicklung sowie klinische Studien, um die Produktleistung zu verbessern und so zum Marktwachstum beizutragen.

Einblicke in den europäischen Knochenwachsmarkt

Der europäische Markt für Knochenwachs wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf strenge chirurgische Sicherheitsvorschriften, die zunehmende Häufigkeit von Knochenerkrankungen und den technologischen Fortschritt bei chirurgischen Eingriffen zurückzuführen. Die zunehmende Anzahl orthopädischer, thorakaler und zahnärztlicher Operationen in Ländern wie Deutschland, Frankreich und Großbritannien trägt zur Produktnachfrage bei. Die zunehmende Präferenz für resorbierbare Knochenwachse aufgrund ihrer verbesserten Biokompatibilität und des geringeren Infektionsrisikos ist ein weiterer wichtiger Faktor, der den regionalen Markt antreibt.

Einblicke in den britischen Knochenwachsmarkt

Der britische Markt für Knochenwachs wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, was auf die steigende Zahl elektiver orthopädischer Eingriffe und die wachsende geriatrische Bevölkerung zurückzuführen ist. Die Initiativen des National Health Service (NHS) zur Verbesserung der Operationsergebnisse und zur Reduzierung postoperativer Komplikationen begünstigen den Einsatz blutstillender Mittel wie Knochenwachs. Darüber hinaus fördert die zunehmende Präferenz für biologisch abbaubare und resorbierbare chirurgische Produkte das Marktwachstum.

Markteinblick für Knochenwachs in Deutschland

Der deutsche Knochenwachsmarkt wird von 2025 bis 2032 stetig wachsen. Unterstützt wird er durch eine fortschrittliche Gesundheitsinfrastruktur, starke Produktionskapazitäten für orthopädische Geräte und einen hohen Fokus auf Patientensicherheit. Chirurgen und Krankenhäuser in Deutschland setzen zunehmend synthetische und resorbierbare Knochenwachse ein, um Fremdkörperreaktionen und postoperative Komplikationen zu minimieren. Staatliche Investitionen in die Modernisierung von Krankenhäusern und chirurgische Innovationen dürften das Marktwachstum weiter vorantreiben.

Markteinblicke für Knochenwachs im asiatisch-pazifischen Raum

Der Markt für Knochenwachs im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit 6,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf steigende Investitionen im Gesundheitswesen, steigende Operationszahlen und eine wachsende Mittelschicht in Ländern wie China, Indien und Japan zurückzuführen. Der zunehmende Medizintourismus und die Verfügbarkeit kostengünstiger chirurgischer Lösungen treiben die Verwendung von Knochenwachs in der Region ebenfalls voran. Darüber hinaus drängen lokale Hersteller mit erschwinglichen Produkten auf den Markt und erhöhen so die Verfügbarkeit und Akzeptanz in Schwellenländern.

Einblicke in den japanischen Knochenwachsmarkt

Der japanische Markt für Knochenwachs wächst dank fortschrittlicher Medizintechnik, der steigenden Zahl älterer Menschen und der Nachfrage nach minimalinvasiven Eingriffen. Japan zählt zu den Ländern mit der weltweit höchsten Alterungsrate und verzeichnet daher einen Anstieg orthopädischer, neurochirurgischer und zahnmedizinischer Eingriffe, die wirksame Blutungskontrollen wie Knochenwachs erfordern. Krankenhäuser setzen zunehmend auf resorbierbare Wachse, die das Risiko postoperativer Komplikationen reduzieren und eine schnellere Genesung fördern.

Einblicke in den chinesischen Knochenwachsmarkt

Der chinesische Markt für Knochenwachs hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur, die steigende Zahl von Trauma- und orthopädischen Operationen sowie die Unterstützung staatlicher Gesundheitsreformen zurückzuführen. Inländische Hersteller produzieren Knochenwachsprodukte zu wettbewerbsfähigen Preisen, was die Erschwinglichkeit und lokale Verfügbarkeit erhöht. Darüber hinaus tragen Chinas Fokus auf die Modernisierung des Gesundheitswesens und die steigende Nachfrage nach hochwertigen chirurgischen Verbrauchsmaterialien maßgeblich zum schnellen Wachstum des Marktes bei.

Marktanteil von Knochenwachs

Die Knochenwachsindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Aesculap, Inc. (USA)

- Bentley Healthcare Pvt. Ltd. (Indien)

- Baxter (USA)

- B. Braun SE (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- Medtronic (Irland)

- ABYRX, Inc. (USA)

- GPC Medical (USA)

- Medline Industries, Inc. (USA)

- Futura Surgicare (Indien)

- Corza Medical (USA)

- Dolphin Sutures (Indien)

- AIP Medical SA (Belgien)

Neueste Entwicklungen auf dem globalen Knochenwachsmarkt

- Im April 2024 brachte B. Braun SE, ein führender deutscher Anbieter von Gesundheitslösungen, sein resorbierbares Knochenwachsprodukt der nächsten Generation auf den Markt. Es soll postoperative Komplikationen reduzieren und die Hämostase bei orthopädischen und neurochirurgischen Eingriffen verbessern. Die neue Formulierung konzentriert sich auf verbesserte Biokompatibilität und einfache Anwendung und unterstreicht das Engagement des Unternehmens für chirurgische Innovation und Sicherheit. Mit der Produkteinführung stärkt B. Braun seine Präsenz in Industrie- und Schwellenländern.

- Im März 2024 kündigte Medtronic plc die Erweiterung seiner Produktlinie für Knochenhämostatika mit der Einführung eines synthetischen, vollständig bioresorbierbaren Knochenwachses für Trauma- und Wirbelsäulenoperationen an. Diese Entwicklung zielt darauf ab, die klinische Nachfrage nach fortschrittlichen Materialien zu bedienen, die Infektionsrisiken minimieren und die Knochenheilung nicht beeinträchtigen. Dieser strategische Schritt ist Teil von Medtronics umfassendem Engagement für die Entwicklung chirurgischer Verbrauchsmaterialien der nächsten Generation, um den wachsenden Anforderungen von Chirurgen und Patienten gerecht zu werden.

- Im Februar 2024 führte Johnson & Johnson Private Limited seinen neuartigen, nicht resorbierbaren Knochenwachsstift in ausgewählten Märkten im asiatisch-pazifischen Raum ein. Der Stift zeichnete sich durch kontrollierte Anwendung und lange Haltbarkeit aus. Begleitet wurde die Markteinführung von klinischen Schulungen in großen Krankenhäusern in Indien und Südostasien. Dieser Schritt unterstreicht die Strategie des Unternehmens, die Produktverfügbarkeit zu erweitern und die Operationsergebnisse in stark frequentierten Bereichen des Gesundheitswesens zu verbessern.

- Im Januar 2024 stellte Bentley Healthcare Pvt. Ltd. (Indien) eine kostengünstige Knochenwachslösung speziell für Schwellenländer vor. Das Produkt, erhältlich in natürlicher und synthetischer Variante, wurde als Reaktion auf die gestiegene Nachfrage nach kostengünstigem chirurgischem Verbrauchsmaterial in ländlichen und halbstädtischen Krankenhäusern entwickelt. Bentleys Initiative steht im Einklang mit der staatlichen „Make in India“-Kampagne und richtet sich an große orthopädische und traumatologische Zentren.

- Im Dezember 2023 erhielt WNDM Medical Inc. (USA) die FDA-Zulassung für seine biologisch abbaubare Knochenwachsformulierung – ein Meilenstein nachhaltiger chirurgischer Innovation. Das neue Wachs soll eine überlegene hämostatische Wirkung bieten und gleichzeitig das Risiko langfristiger Fremdkörperreaktionen eliminieren. Das Unternehmen kündigte Pläne an, das Produkt bis Mitte 2025 in US-Krankenhäusern einzuführen und in die EU-Märkte zu expandieren.

- Im November 2023 kündigte Abyrx Inc. strategische Kooperationen mit führenden neurochirurgischen Zentren in den USA an, um praxisnahe Tests seiner resorbierbaren Knochenhämostatika der nächsten Generation durchzuführen. Diese Studien konzentrieren sich auf den Vergleich von Wirksamkeit, Wundheilungszeit und Chirurgenpräferenzen. Die Initiative spiegelt das Engagement von Abyrx für evidenzbasierte Produktverbesserungen und die Etablierung klinischer Benchmarks in der Knochenhämostase wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.