Global Cardiology Information Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

58.45 Million

USD

122.85 Million

2025

2033

USD

58.45 Million

USD

122.85 Million

2025

2033

| 2026 –2033 | |

| USD 58.45 Million | |

| USD 122.85 Million | |

| % | |

|

Globale Marktsegmentierung für kardiologische Informationssysteme (CIS) nach Betriebsart (webbasiert und lokal), Komponenten (Hardware, Software und Dienstleistungen), System (Standalone, integriertes System, kardiologisches Informationssystem und kardiologisches PACS), Endnutzer (Krankenhäuser der Stufen L3A, L3B und L2 sowie Krankenhäuser der Stufe 1) – Branchentrends und Prognose bis 2033

Marktgröße für kardiologische Informationssysteme (CIS)

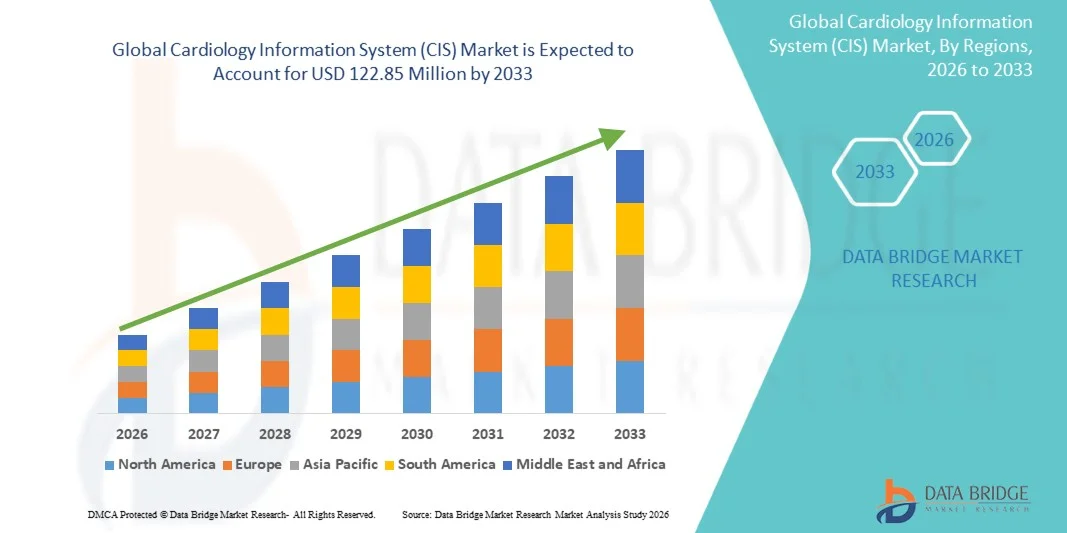

- Der globale Markt für kardiologische Informationssysteme (CIS) hatte im Jahr 2025 einen Wert von 58,45 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 122,85 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,73 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Gesundheitslösungen, die Integration fortschrittlicher Bildgebungs- und Diagnoseverfahren sowie den wachsenden Fokus auf die Verbesserung der kardiovaskulären Patientenversorgung in Krankenhäusern und Fachkliniken angetrieben.

- Darüber hinaus treibt die steigende Nachfrage nach optimiertem Workflow-Management, präziser Patientendatenerfassung und effizienten Herzberichtssystemen die Einführung von Kardiologie-Informationssystemen (CIS) voran und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für kardiologische Informationssysteme (CIS)

- Intelligente CIS-Lösungen, die die elektronische Verwaltung und den digitalen Zugriff auf kardiovaskuläre Patientendaten ermöglichen, sind aufgrund ihrer verbesserten Workflow-Effizienz, ihrer Echtzeit-Überwachungsfunktionen und ihrer nahtlosen Integration mit anderen Krankenhausinformationssystemen zunehmend unverzichtbare Bestandteile moderner Krankenhaus- und Klinikabläufe.

- Die steigende Nachfrage nach CIS wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, den Bedarf an präziser Patientendatenverwaltung und die zunehmende Nutzung digitaler Gesundheitslösungen in Krankenhäusern und Fachkliniken angetrieben.

- Nordamerika dominierte 2025 den Markt für kardiologische Informationssysteme (CIS) mit dem größten Umsatzanteil von 38,7 %. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die weitverbreitete Nutzung digitaler Lösungen und die starke Präsenz wichtiger CIS-Anbieter begünstigt, wobei die USA bei der Implementierung in Krankenhäusern und Herzzentren führend waren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für kardiologische Informationssysteme (CIS) sein. Treiber dieser Entwicklung sind das steigende Bewusstsein für Herz-Kreislauf-Erkrankungen, zunehmende staatliche Initiativen für digitale Gesundheit und die wachsende Verbreitung integrierter Krankenhausinformationssysteme.

- Das webbasierte Segment dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von rund 57 %, angetrieben durch die zunehmende Nutzung von Cloud-Computing und zentralisierten IT-Infrastrukturen in Krankenhäusern.

Berichtsgegenstand und Marktsegmentierung für kardiologische Informationssysteme (CIS)

|

Attribute |

Kardiologisches Informationssystem (CIS): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Philips Healthcare (Niederlande) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für kardiologische Informationssysteme (CIS)

„ Zunehmende Nutzung integrierter digitaler Kardiologieplattformen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für kardiologische Informationssysteme (CIS) ist die zunehmende Nutzung integrierter Plattformen, die Patientendaten zentralisieren, klinische Arbeitsabläufe optimieren und evidenzbasierte Entscheidungsfindung in kardiologischen Abteilungen unterstützen.

- Krankenhäuser und Herzzentren konzentrieren sich zunehmend auf Systeme, die Diagnoseinstrumente, Bildgebungsverfahren und elektronische Patientenakten für einen nahtlosen Datenfluss miteinander verbinden.

- So implementierte die Cleveland Clinic beispielsweise im Jahr 2025 eine fortschrittliche CIS-Plattform, die EKG, Echokardiographie und Laborergebnisse in ein einheitliches System integrierte und so eine schnellere Diagnose und koordinierte Versorgung über mehrere kardiologische Abteilungen hinweg ermöglichte.

- Dieser Trend wird auch durch den Aufstieg von Fernüberwachungsprogrammen für Herzpatienten unterstützt, die es Ärzten ermöglichen, Herzgesundheitskennzahlen in Echtzeit zu verfolgen, Anomalien frühzeitig zu erkennen und die Zahl der Wiedereinweisungen ins Krankenhaus zu reduzieren.

- Darüber hinaus legen Gesundheitsdienstleister zunehmend Wert auf Datenanalysefunktionen innerhalb von klinischen Informationssystemen, um Muster in den Patientenergebnissen zu erkennen, die Ressourcenzuweisung zu optimieren und die klinische Entscheidungsfindung zu verbessern.

Marktdynamik von kardiologischen Informationssystemen (CIS)

Treiber

„ Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und Bedarf an effizientem Patientenmanagement “

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und der wachsende Bedarf an effizientem Management von Herzpatienten sind die Haupttreiber des Marktes für klinische Informationssysteme (CIS). Gesundheitsdienstleister suchen nach Lösungen, die die Arbeitsabläufe optimieren, medizinische Fehler reduzieren und die Behandlungsergebnisse insgesamt verbessern.

- Das Mount Sinai Health System führte beispielsweise im Jahr 2025 eine CIS-Lösung ein, um Hochrisiko-Herzpatienten in Echtzeit zu überwachen. Dadurch konnten die Wiedereinweisungen ins Krankenhaus um 15 % reduziert und die Koordination zwischen Kardiologen, Pflegekräften und Technikern verbessert werden.

- Zunehmende staatliche Initiativen und Gesundheitspolitiken, die die Digitalisierung der Herzversorgung fördern, wie die Einführung standardisierter elektronischer Patientenakten und klinischer Protokolle, unterstützen die Einführung von CIS zusätzlich.

- Der vermehrte Einsatz minimalinvasiver Verfahren und komplexer Herzinterventionen ermutigt Krankenhäuser dazu, Systeme einzuführen, die eine umfassende Dokumentation, automatisierte Warnmeldungen und die Integration mit verschiedenen Bildgebungsverfahren ermöglichen.

- Darüber hinaus motiviert der Fokus auf wertorientierte Versorgung Krankenhäuser dazu, in CIS-Lösungen zu investieren, die eine bessere Berichterstattung, die Nachverfolgung von Patientenergebnissen und die Reduzierung unnötiger Eingriffe ermöglichen.

Zurückhaltung/Herausforderung

„ Hohe Implementierungskosten und Herausforderungen bei der Systemintegration “

- Trotz der Vorteile schränken hohe Anfangskosten, technische Komplexität und Integrationsschwierigkeiten mit der bestehenden Krankenhausinfrastruktur die breite Anwendung von CIS ein, insbesondere bei kleinen und mittleren Gesundheitsdienstleistern in Entwicklungsländern.

- Ein mittelgroßes Krankenhaus in Indien verschob beispielsweise die Einführung seines klinischen Informationssystems (CIS) auf das Jahr 2025 aufgrund von Budgetbeschränkungen und Integrationsproblemen mit seinem bestehenden elektronischen Patientenaktensystem (EHR). Dies unterstreicht den Bedarf an anpassungsfähigen Lösungen, die zu bestehenden IT-Rahmenbedingungen passen.

- Zu den weiteren Herausforderungen gehören der Schulungsbedarf der Mitarbeiter im Umgang mit fortgeschrittenen CIS-Funktionen, die Einhaltung strenger Datenschutz- und Sicherheitsbestimmungen sowie die Gewährleistung der Interoperabilität mit verschiedenen Diagnosegeräten und Laborausrüstungen.

- Der Zeit- und Arbeitsaufwand für die Migration historischer Patientendaten auf eine neue CIS-Plattform kann ebenfalls ein Hindernis darstellen, da die Gesundheitsdienstleister die ununterbrochene Patientenversorgung während des Übergangs aufrechterhalten müssen.

- Die Bewältigung dieser Herausforderungen erfordert flexible, modulare CIS-Lösungen, Investitionen in Mitarbeiterschulungsprogramme und eine starke Unterstützung durch die Anbieter bei der Systemanpassung, -integration und laufenden Wartung.

Marktumfang für kardiologische Informationssysteme (CIS)

Der Markt ist segmentiert nach Betriebsart, Komponente, System und Endnutzer.

• Nach Betriebsart

Basierend auf der Betriebsart ist der Markt für kardiologische Informationssysteme (CIS) in webbasierte und On-Premise-Systeme unterteilt. Das webbasierte Segment dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von rund 57 %, getrieben durch die zunehmende Nutzung von Cloud Computing und zentralisierten IT-Infrastrukturen in Krankenhäusern. Webbasierte CIS ermöglichen Krankenhäusern den Echtzeitzugriff auf Patientendaten, Bildgebungsbefunde und Diagnoseberichte an verschiedenen Standorten und gewährleisten so eine nahtlose Zusammenarbeit zwischen Kardiologen, Pflegekräften und anderem medizinischen Personal. Dieses Segment profitiert von reduzierten IT-Wartungskosten, automatischen Software-Updates und Skalierbarkeit für wachsende Krankenhausnetzwerke. Krankenhäuser bevorzugen webbasierte Systeme aufgrund ihrer Fernzugriffsfunktionen, der Integration mit Krankenhausinformationssystemen (KIS) sowie verbesserter Datensicherungs- und Notfallwiederherstellungsfunktionen. Investitionen staatlicher und privater Krankenhäuser in die digitale Transformation fördern die Nutzung webbasierter CIS-Lösungen. Die Integration mit elektronischen Patientenakten (EHR) und Telemedizinplattformen trägt zusätzlich zur Marktführerschaft bei. Webbasierte Systeme unterstützen zudem Analysen, Berichte und KI-gestützte Diagnostik und verbessern so die klinische Entscheidungsfindung. Datensicherheit, Einhaltung von Vorschriften im Gesundheitswesen und Interoperabilitätsfunktionen machen dieses Segment äußerst attraktiv.

Für das Segment der On-Premise-Lösungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Krankenhäuser und Diagnosezentren, die eine lokale Datenspeicherung und eine bessere Kontrolle über die Systeminfrastruktur bevorzugen. On-Premise-CIS ermöglicht die Anpassung an die Arbeitsabläufe des Krankenhauses, unterstützt die Integration mit bestehenden Systemen und ist besonders geeignet für Standorte mit unzuverlässiger Netzwerkanbindung. Steigende Bedenken hinsichtlich der Cybersicherheit, der Wunsch nach interner Datenkontrolle und maßgeschneiderte Berichtsanforderungen treiben das Wachstum an. Krankenhäuser in Schwellenländern setzen vermehrt auf On-Premise-Lösungen, um ihre kardiologischen Einrichtungen zu modernisieren. Langfristige Verträge für die Hardware- und Softwarewartung fördern die Akzeptanz zusätzlich. Darüber hinaus schätzen Krankenhäuser mit hohem Patientenaufkommen dedizierte On-Premise-Systeme für eine schnellere Verarbeitung und Echtzeitanalysen. Die Integration mit PACS, KIS und Laborsystemen verbessert die Effizienz der Arbeitsabläufe. Schulungsprogramme für Mitarbeiter, IT-Support und die Möglichkeit zu Upgrades tragen zur Akzeptanz bei. Das wachsende Bewusstsein für die Vorteile von On-Premise-Lösungen im Umgang mit sensiblen Patientendaten unterstützt die weitere Expansion.

• Nach Komponenten

Basierend auf den Komponenten ist der Markt in Hardware, Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von rund 48 %, getrieben durch fortschrittliche Diagnosemodule, Bildgebungstools und Workflow-Management-Lösungen. Software ermöglicht Kardiologen die effiziente Analyse von EKGs, Echokardiogrammen und Herzkatheteruntersuchungen. Die Integration mit Analyseplattformen, elektronischen Patientenakten (EHRs) und KI-gestützter Entscheidungsunterstützung verbessert die klinische Genauigkeit. Krankenhäuser legen Wert auf Software hinsichtlich Upgradefähigkeit, Flexibilität und einfacher Implementierung. Die Nutzung wird durch Abonnementmodelle, Cloud-Zugriff und Fernwartung gefördert. Softwarelösungen erleichtern die Interoperabilität zwischen Abteilungen und Krankenhausnetzwerken. Sicherheit, Einhaltung von HIPAA und anderen Vorschriften sowie fortschrittliche Berichtsfunktionen stärken den Marktanteil zusätzlich. Initiativen zur digitalen Transformation der Gesundheitsinfrastruktur treiben die Dominanz von Software weiter voran.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Systemwartung, Schulungen, Beratung und technischem Support. Krankenhäuser bevorzugen umfassende Dienstleistungen für Installation, Fehlerbehebung und Workflow-Anpassung. Outsourcing-Dienstleistungen reduzieren den internen IT-Aufwand, steigern die betriebliche Effizienz und gewährleisten die Einhaltung gesetzlicher Bestimmungen. Fernüberwachung, regelmäßige Software-Updates und cloudbasierte Wartungsverträge tragen zum Wachstum bei. Schwellenländer, in denen Krankenhäuser keine eigenen IT-Teams haben, treiben die Nutzung von Dienstleistungen voran. Partnerschaften zwischen Anbietern und Krankenhäusern im Rahmen langfristiger Serviceverträge steigern ebenfalls den Umsatz.

• Nach System

Basierend auf dem System ist der Markt in eigenständige Systeme, integrierte Systeme, kardiologische Informationssysteme (CIS) und kardiologische PACS unterteilt. Das Segment der kardiologischen Informationssysteme dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 55 %. Dies ist auf die Fähigkeit der Systeme zurückzuführen, Arbeitsabläufe zu optimieren, Patientendaten zu speichern und sich mit bildgebenden und diagnostischen Verfahren zu integrieren. Krankenhäuser nutzen CIS für den Echtzeit-Datenzugriff, die Terminplanung, die Berichterstellung und die klinische Entscheidungsunterstützung. Verbesserte Interoperabilität, KI-gestützte Diagnostik und die Nachverfolgung von Patientenergebnissen fördern die Akzeptanz. Krankenhäuser aller Versorgungsstufen bevorzugen CIS für das Management der kardiologischen Versorgung, da sie Doppeluntersuchungen vermeiden und die betriebliche Effizienz steigern. Die Einhaltung regulatorischer Vorgaben und Sicherheitsstandards trägt zusätzlich zur Marktführerschaft bei.

Für das Segment der integrierten Systeme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Nutzung abteilungsübergreifender IT-Ökosysteme in Krankenhäusern, die klinische Informationssysteme (CIS), Patientenverwaltungssysteme (PACS), Laborinformationssysteme (LIS) und Krankenhausinformationssysteme (HIS) miteinander verbinden. Integrierte Systeme verbessern die Koordination zwischen Kardiologie, Radiologie und Labor. Skalierbarkeit, zentralisiertes Datenmanagement und prädiktive Analysen unterstützen Krankenhäuser mit hohem Patientenaufkommen. Anbieter integrierter Lösungen mit Fernsupport und Schulungen beschleunigen das Wachstum zusätzlich. Krankenhäuser, die in digitale Transformation, Telemedizin und KI-gestützte Workflow-Optimierungen investieren, setzen verstärkt auf integrierte Systeme.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser der Stufen L3A, L3B und L2 sowie Krankenhäuser der Stufe 1 unterteilt. Das Segment der L3A-Krankenhäuser dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von rund 60 %. Dies ist auf die hohe Anzahl an Herzpatienten, die Verfügbarkeit fortschrittlicher Infrastruktur und den Bedarf an umfassenden kardiologischen Managementsystemen zurückzuführen. Diese Krankenhäuser priorisieren die Einführung von klinischen Informationssystemen (KIS) zur Workflow-Optimierung, Verbesserung der diagnostischen Genauigkeit und Integration mit PACS und elektronischen Patientenakten (EHR). Hoher Patientendurchsatz, Forschungsinitiativen und Telemedizin-Dienste fördern die Akzeptanz zusätzlich. Die Einhaltung von Gesundheitsvorschriften und hohe Investitionskapazitäten unterstützen die Marktführerschaft.

Für das Segment der Krankenhäuser der Versorgungsstufe 1 wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind das steigende Bewusstsein für das Management von Herz-Kreislauf-Erkrankungen und die schrittweise Digitalisierung kleinerer Krankenhäuser und Kliniken. Diese Krankenhäuser setzen zunehmend kosteneffiziente Lösungen für die klinische Informationstechnik (KIS) ein, um die Herzdiagnostik effizient zu gestalten. Das Wachstum wird durch herstellergeführte Schulungen, Cloud-basierte Lösungen und kostengünstige Serviceverträge unterstützt. Fernüberwachung, benutzerfreundliche Oberflächen und die Integration in regionale Gesundheitsnetzwerke fördern die Akzeptanz dieser Lösungen.

Regionale Analyse des Marktes für kardiologische Informationssysteme (CIS)

- Nordamerika dominierte den Markt für kardiologische Informationssysteme (CIS) mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Diagnosetechnologien und eine starke Präsenz wichtiger Marktteilnehmer zurückzuführen ist.

- Krankenhäuser und Gesundheitseinrichtungen in der Region setzen zunehmend integrierte CIS-Plattformen ein, um die Arbeitsabläufe in der Kardiologie zu optimieren. So führte beispielsweise die Cleveland Clinic im Jahr 2024 das Cardiology PACS-System von GE Healthcare ein, um die Effizienz des Managements und der Befundung von Herzbildgebungsverfahren zu verbessern.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, eine robuste IT-Infrastruktur in Krankenhäusern und den steigenden Bedarf an genauen und zeitnahen Herzpatientendaten in Krankenhäusern der Stufen 1 bis 3A begünstigt.

Markteinblicke zum US-amerikanischen Kardiologie-Informationssystem (CIS)

Der US-amerikanische Markt für kardiologische Informationssysteme (CIS) erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist die zunehmende Nutzung integrierter Systeme und Softwarelösungen in Krankenhäusern. Diese legen Wert auf die digitale Automatisierung von Arbeitsabläufen in kardiologischen Abteilungen. So implementierte beispielsweise das Mount Sinai Health System 2023 Philips IntelliSpace Cardiovascular, um die nahtlose Integration von Bildgebung, Befundung und Patientenmanagement zu ermöglichen. Das Marktwachstum wird zudem durch steigende Fallzahlen kardiologischer Eingriffe und die wachsende Nachfrage nach zentralisierten Patientendatensystemen in Krankenhäusern der Versorgungsstufen L2 und L3B unterstützt.

Markteinblicke zum europäischen Markt für kardiologische Informationssysteme (CIS).

Der europäische Markt für kardiologische Informationssysteme (CIS) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, regulatorische Anforderungen und die zunehmende Einführung fortschrittlicher IT-Lösungen in der Kardiologie. Krankenhäuser implementieren CIS-Lösungen, um die Behandlungsergebnisse für Patienten zu verbessern. So integrierte beispielsweise die Charité – Universitätsmedizin Berlin im Jahr 2023 Syngo Dynamics von Siemens Healthineers, um die Arbeitsabläufe und das Berichtswesen in der Kardiologie über verschiedene Abteilungen hinweg zu optimieren. Die fortschreitende Digitalisierung in Krankenhäusern der Versorgungsstufen L2 und L3B trägt zusätzlich zum Marktwachstum bei.

Markteinblicke zum britischen Kardiologie-Informationssystem (CIS)

Der Markt für kardiologische Informationssysteme (CIS) in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die steigende Anzahl kardiologischer Eingriffe und staatliche Initiativen zur Digitalisierung des Gesundheitswesens. So implementierte beispielsweise der NHS Foundation Trust im Jahr 2024 die Cardiology PACS-Lösung von Agfa HealthCare, um die zentrale Verwaltung von Herzbildgebungsdaten im gesamten Netzwerk zu ermöglichen. Die Nutzung nimmt in Krankenhäusern der Stufen L3A und Level 1 aufgrund der verbesserten Arbeitsabläufe und der optimierten Patientenversorgung zu.

Markteinblicke zum deutschen Kardiologie-Informationssystem (CIS)

Der Markt für kardiologische Informationssysteme (CIS) in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Innovationen in der IT-Infrastruktur von Krankenhäusern und der steigende Bedarf an kardiologischer Versorgung. So implementierte beispielsweise das Universitätsklinikum Hamburg-Eppendorf 2023 Philips IntelliSpace Cardiovascular, um den Zugriff auf Patientendaten und die Genauigkeit der Befundung zu verbessern. Krankenhäuser in ganz Deutschland, insbesondere auf den Versorgungsstufen L2 und L3B, setzen integrierte Systeme ein, um die betriebliche Effizienz und die klinische Entscheidungsfindung zu optimieren.

Markteinblicke für kardiologische Informationssysteme (CIS) im asiatisch-pazifischen Raum

Der Markt für kardiologische Informationssysteme (CIS) im asiatisch-pazifischen Raum wird im Prognosezeitraum 2026–2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Gründe hierfür sind steigende Gesundheitsausgaben, zunehmende Patientenzahlen im Bereich der Kardiologie und der Ausbau der Krankenhausinfrastruktur. So führte beispielsweise das Singapore General Hospital im Jahr 2023 die syngo Dynamics-Plattform von Siemens Healthineers ein, um die Prozesse der kardiologischen Bildgebung und Befundung zu optimieren. Länder wie China, Japan und Indien implementieren CIS-Lösungen zügig in Krankenhäusern der Versorgungsstufen L2 und L3B, um das Patientenmanagement und die klinischen Ergebnisse zu verbessern.

Einblick in den japanischen Markt für kardiologische Informationssysteme (CIS).

Der japanische Markt für kardiologische Informationssysteme (CIS) gewinnt aufgrund der hohen Anzahl an Herzoperationen und des starken Fokus auf die Digitalisierung des Gesundheitswesens zunehmend an Bedeutung. So implementierte beispielsweise das Universitätsklinikum Tokio im Jahr 2024 die Cardiovascular PACS-Lösung von Canon Medical, um die Arbeitsabläufe in der Bildgebung und die Effizienz der Befundung zu optimieren. Die Akzeptanz ist insbesondere in Krankenhäusern der Stufen L2 und L3A hoch, bedingt durch den Bedarf an integriertem Patientendatenmanagement und verbesserter kardiologischer Versorgung.

Markteinblicke zum chinesischen Kardiologie-Informationssystem (CIS)

Der chinesische Markt für kardiologische Informationssysteme (CIS) erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die steigende Zahl von Herzpatienten, staatliche Gesundheitsreformen und die zunehmende Nutzung fortschrittlicher IT-Lösungen in der Kardiologie. So integrierte beispielsweise das Peking Union Medical College Hospital 2023 das Cardiology PACS-System von GE Healthcare, um kardiologische Bilddaten abteilungsübergreifend zu verwalten. Krankenhäuser der Versorgungsstufen L2 und L3B investieren in CIS, um Arbeitsabläufe zu optimieren, die diagnostische Genauigkeit zu erhöhen und die Behandlungsergebnisse für Patienten zu verbessern.

Marktanteil des kardiologischen Informationssystems (CIS)

Die Branche der kardiologischen Informationssysteme (CIS) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Philips Healthcare (Niederlande)

• GE Healthcare (USA)

• Siemens Healthineers (Deutschland)

• Oracle (USA)

• Epic Systems Corporation (USA)

• Medtronic (Irland)

• IBM Watson Health (USA)

• McKesson Corporation (USA)

• Optum (USA)

• Fujifilm Holdings Corporation (Japan)

• Agfa-Gevaert Group (Belgien)

• Merge Healthcare (USA)

• Canon Medical Systems Corporation (Japan)

• Carestream Health (USA)

• Comarch Healthcare (Polen)

• HeartFlow Inc. (USA)

• Cardiologs (Frankreich)

• Infinitt Healthcare (Südkorea)

• Intelerad Medical Systems (Kanada)

Neueste Entwicklungen auf dem globalen Markt für kardiologische Informationssysteme (CIS)

- Im Juli 2024 kündigte Siemens Healthineers eine strategische Partnerschaft mit einem führenden Krankenhausnetzwerk an, um gemeinsam fortschrittliche Funktionen für kardiologische Informationssysteme zu entwickeln und zu integrieren, die die kardiovaskuläre Bildgebung, die strukturierte Berichterstattung und die klinischen Arbeitsabläufe verbessern. Dies markiert einen wichtigen Schritt bei der Einführung interoperabler und datengesteuerter CIS-Lösungen.

- Im Juni 2024 brachte Philips seine Cardiac Workstation in der EMEA-Region auf den Markt. Diese neue Lösung optimiert die EKG-Datenanalyse und klinische Arbeitsabläufe durch Echtzeitzugriff auf Herzinformationen und Unterstützung bei der Risikobewertung innerhalb von CIS-Plattformen und verbessert so die Interoperabilität zwischen Bildgebungs- und Diagnosegeräten.

- Im März 2025 sicherte sich Epic Systems einen Großauftrag zur Einführung seines Kardiologie-Informationssystems in den kardiologischen Abteilungen eines großen Gesundheitssystems in den Vereinigten Staaten. Dabei werden Bildgebung, Arbeitsabläufe der elektronischen Patientenakte (EHR) und Berichtswesen in eine einheitliche IT-Plattform für die Kardiologie integriert, um die Abläufe zu optimieren.

- Im Mai 2025 kündigte Philips ein bedeutendes Produkt-Upgrade für seine IntelliSpace Cardiovascular-Plattform an. Dieses umfasst verbesserte KI-gestützte Entscheidungshilfen und erweiterte Interoperabilitätsfunktionen zur Unterstützung integrierter kardiologischer Informationsworkflows und prädiktiver Analysen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.