Global Cell And Gene Therapy Thawing Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

940.57 Million

USD

2,720.95 Million

2024

2032

USD

940.57 Million

USD

2,720.95 Million

2024

2032

| 2025 –2032 | |

| USD 940.57 Million | |

| USD 2,720.95 Million | |

| % | |

|

Globale Marktsegmentierung für Auftaugeräte für Zell- und Gentherapie nach Modalität (Tischgerät und tragbar), Probe (Zelltherapien und Gentherapien), Typ (manuelles Auftausystem und automatisches Auftausystem), Anwendung (Upstream-Verarbeitung und Downstream-Verarbeitung), Endbenutzer (Blutbanken und Transfusionszentren, Krankenhäuser und Diagnoselabore, Forschungslabore und akademische Institute, Biotechnologie- und Pharmaindustrie, Nabelschnurblut- und Stammzellbanken, Genbanken und andere), Vertriebskanal (Direktausschreibung, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Auftaugeräte für Zell- und Gentherapie Marktgröße

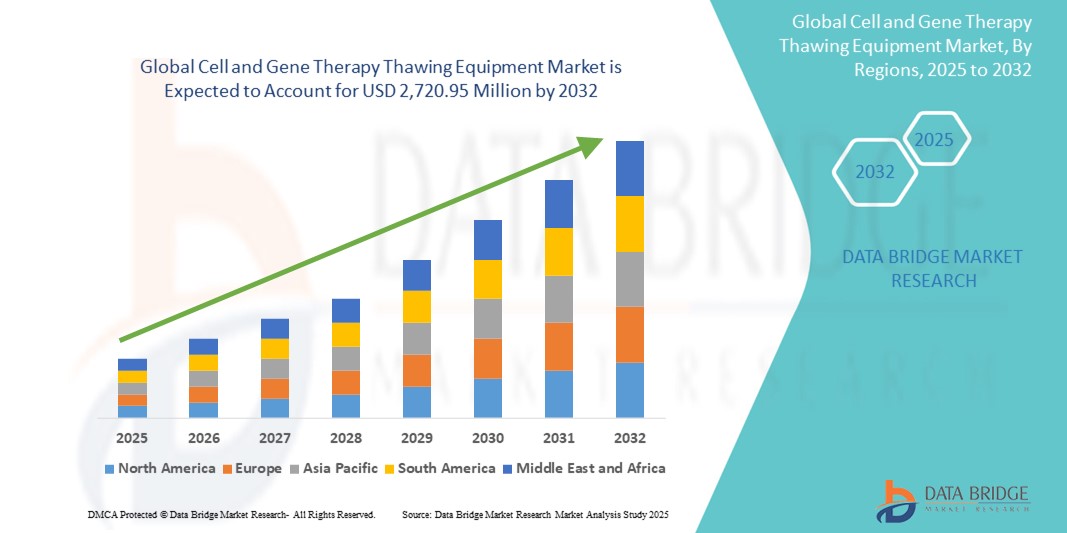

- Der globale Markt für Auftaugeräte für Zell- und Gentherapien wurde im Jahr 2024 auf 940,57 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 2.720,95 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 14,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die schnelle Verbreitung fortschrittlicher Therapien vorangetrieben, insbesondere in der regenerativen Medizin und Onkologie, die präzise, konsistente Auftauprozesse erfordern, um die Zelllebensfähigkeit und therapeutische Wirksamkeit zu erhalten.

- Steigende Investitionen in die biopharmazeutische Forschung und Entwicklung sowie die steigende Nachfrage nach automatisierten, geschlossenen Auftausystemen zur Reduzierung von Kontaminationsrisiken treiben die Akzeptanz in der klinischen und kommerziellen Produktion voran. Diese Faktoren beschleunigen die Integration von Auftausystemen in die Arbeitsabläufe der Zell- und Gentherapie und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Auftaugeräte für Zell- und Gentherapie

- Auftaugeräte für Zell- und Gentherapien sind für die Erhaltung der Lebensfähigkeit und Wirksamkeit kryokonservierter therapeutischer Produkte unerlässlich und werden zu einem integralen Bestandteil der Herstellung fortschrittlicher Therapien und klinischer Arbeitsabläufe, da sie präzise, schnelle und kontaminationsfreie Auftaulösungen bieten.

- Die steigende Nachfrage nach Auftaugeräten wird vor allem durch den weltweiten Anstieg der Zell- und Gentherapieentwicklung, den verstärkten regulatorischen Fokus auf Qualität und Standardisierung sowie den Bedarf an geschlossenen, automatisierten Systemen zur Gewährleistung einer konsistenten Produkthandhabung angetrieben.

- Nordamerika dominierte den Markt für Auftaugeräte für Zell- und Gentherapien mit dem größten Umsatzanteil von 42,1 % im Jahr 2024, unterstützt durch seine starke Biopharma-Infrastruktur, seine führende Rolle bei Innovationen in der regenerativen Medizin und die Präsenz großer Therapieentwickler und Auftragshersteller, insbesondere in den USA, wo eine zunehmende Akzeptanz sowohl in klinischen Prüfzentren als auch in kommerziellen Produktionsanlagen zu verzeichnen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Auftaugeräte für Zell- und Gentherapie sein. Grund dafür sind steigende Investitionen in die Biotechnologie, wachsende klinische Forschungsaktivitäten und eine unterstützende Regierungspolitik in Ländern wie China, Japan und Südkorea.

- Das Segment der automatisierten Auftausysteme dominierte den Markt mit einem Marktanteil von 47,2 % im Jahr 2024, was auf ihre Zuverlässigkeit, Skalierbarkeit und Einhaltung der guten Herstellungspraktiken (GMP) zurückzuführen ist, was sie zur bevorzugten Wahl für Anwendungen im kommerziellen Maßstab macht.

Berichtsumfang und Marktsegmentierung für Auftaugeräte für Zell- und Gentherapie

|

Eigenschaften |

Wichtige Markteinblicke zu Auftaugeräten für Zell- und Gentherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Auftaugeräte für Zell- und Gentherapie

„Automatisierung und Auftauen im geschlossenen System zur Einhaltung der GMP-Vorschriften“

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für Auftaugeräte für Zell- und Gentherapie ist die Einführung vollautomatischer Auftaugeräte mit geschlossenen Systemen, um die Standards der Guten Herstellungspraxis (GMP) zu erfüllen und Kontaminationsrisiken zu reduzieren. Diese Systeme sind entscheidend für die Sicherheit, Konsistenz und Lebensfähigkeit fortschrittlicher therapeutischer Produkte im klinischen und kommerziellen Einsatz.

- Beispielsweise ermöglicht die VIA Thaw-Serie von Cytiva kontrolliertes, wasserfreies Auftauen in einer geschlossenen Umgebung und sorgt so für einen wiederholbaren und nachvollziehbaren Auftauprozess, der sich ideal für GMP-konforme Arbeitsabläufe eignet. Ähnlich ist das evo Thaw-System von BioLife Solutions auf optimale Temperaturkontrolle und minimale Eingriffe durch den Menschen ausgelegt, wodurch das Risiko von Benutzerfehlern oder Kontaminationen reduziert wird.

- Automatisierte Auftaugeräte ermöglichen Echtzeit-Temperaturüberwachung, integrierte Qualitätssicherung und kontrollierte, auf verschiedene Therapiearten zugeschnittene Auftauzyklen. Diese Funktionen ermöglichen es Herstellern, die Wirksamkeit und Integrität von Zell- und Gentherapien zu erhalten, die oft sehr empfindlich auf Zeit- und Temperaturschwankungen reagieren.

- Die Integration digitaler Überwachungssysteme ermöglicht es Forschern und Herstellern, jedes Auftauereignis zu verfolgen und zu dokumentieren. Dies unterstützt die regulatorische Dokumentation und die Qualitätskontrolle. Diese Digitalisierung optimiert Arbeitsabläufe, verbessert die Betriebseffizienz und erleichtert die Skalierbarkeit in der kommerziellen Fertigung.

- Dieser Trend zu Automatisierung und geschlossenen Systemen verändert die Erwartungen der Branche an den Umgang mit kryokonservierten Therapien grundlegend. Da immer mehr Therapien von klinischen Studien zur Marktreife gelangen, wird die Nachfrage nach zuverlässigen, standardisierten Auftaugeräten voraussichtlich deutlich steigen. Unternehmen wie Sartorius und Thermo Fisher Scientific investieren in intelligente Auftauplattformen, die den sich entwickelnden regulatorischen und produktionstechnischen Anforderungen gerecht werden.

- Der zunehmende Fokus auf Präzision, Reproduzierbarkeit und Sicherheit im gesamten Spektrum der Bioproduktion treibt die Nachfrage nach fortschrittlichen Auftaulösungen sowohl in entwickelten als auch in aufstrebenden Märkten rasant an und positioniert automatisierte Auftausysteme als kritische Komponente in der Wertschöpfungskette der Zell- und Gentherapie.

Marktdynamik für Auftaugeräte für Zell- und Gentherapie

Treiber

„Steigende Nachfrage durch Kommerzialisierung der Zell- und Gentherapie“

- Die zunehmende Zulassung und Kommerzialisierung von Zell- und Gentherapien weltweit sind wichtige Treiber für die steigende Nachfrage nach speziellen Auftaugeräten, die für die Aufrechterhaltung der Integrität kryokonservierter biologischer Produkte am Behandlungsort oder während der Produktion unerlässlich sind.

- So genehmigte die US-amerikanische FDA im Januar 2024 mehrere autologe CAR-T-Therapien, was biopharmazeutische Unternehmen dazu veranlasste, in skalierbare Auftautechnologien zu investieren, die reproduzierbare Ergebnisse im klinischen und kommerziellen Umfeld gewährleisten.

- Da Zell- und Gentherapien oft extrem temperaturempfindlich sind, tragen moderne Auftausysteme mit konsistenten, GMP-konformen Auftauzyklen dazu bei, die Variabilität zu reduzieren und den Verlust der therapeutischen Wirksamkeit zu verhindern. Diese Faktoren machen Auftaugeräte zu einer wichtigen Investition in pharmazeutischen Produktionsstätten, Krankenhäusern und Fachkliniken.

- Darüber hinaus erhöht die wachsende globale Pipeline an experimentellen genmodifizierten und Stammzelltherapien den Bedarf an standardisierten Auftauprotokollen, die unterschiedliche Zelltypen, Produktformate und Volumenanforderungen bewältigen können.

- Die Nachfrage wird auch durch die zunehmende Nutzung zentralisierter und dezentralisierter Fertigungsmodelle gestärkt, die tragbare und validierte Auftaueinheiten erfordern, die für die Point-of-Care-Verabreichung und die logistische Integration geeignet sind.

Einschränkung/Herausforderung

„Hohe Kapitalkosten und Probleme bei der betrieblichen Standardisierung“

- Trotz der starken Wachstumskurve stellen die hohen Anschaffungskosten automatisierter Auftausysteme und die Herausforderung, allgemein akzeptierte Auftauprotokolle für verschiedene Therapiearten zu etablieren, erhebliche Hindernisse für die Marktexpansion dar.

- So bieten Systeme wie VIA Thaw oder evo Thaw zwar erhebliche Vorteile, ihre Kosten können jedoch für kleinere Biotech-Unternehmen oder Forschungseinrichtungen in der Frühphase mit begrenzten Budgets, insbesondere in Entwicklungsregionen, unerschwinglich sein.

- Auch die operative Komplexität kann die Akzeptanz einschränken, da die Auftauverfahren je nach Zelltyp, Kryoprotektivum und Behälterformat individuell angepasst werden müssen. Dies erschwert die Standardisierung der Verfahren in verschiedenen Organisationen. Unterschiede in der Bedienerschulung, Fehler bei der manuellen Handhabung oder suboptimale Auftaubedingungen können die Therapieergebnisse beeinträchtigen.

- Darüber hinaus prüfen Aufsichtsbehörden die Auftauschritte in Zell- und Gentherapie-Workflows zunehmend. Um die Konformität der Geräte mit globalen regulatorischen Anforderungen wie den Richtlinien der FDA, EMA und PMDA sicherzustellen, ist eine umfassende Validierung und Dokumentation erforderlich, die für kleinere Unternehmen mit hohem Ressourcenaufwand verbunden sein kann.

- Die Überwindung dieser Einschränkungen durch die Entwicklung kostengünstiger Auftaulösungen, modularer Systeme für kleinere Anforderungen und branchenübergreifender Zusammenarbeit bei standardisierten Auftauprotokollen wird für eine breitere Marktdurchdringung und nachhaltiges Wachstum von entscheidender Bedeutung sein.

Marktumfang für Auftaugeräte für Zell- und Gentherapie

Der Markt ist nach Modalität, Muster, Typ, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Modalität

Der Markt für Auftaugeräte für die Zell- und Gentherapie ist nach Modalität in Tisch- und tragbare Auftausysteme unterteilt. Das Tischsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung in zentralen Laboren und kommerziellen Produktionsumgebungen, in denen konsistente und validierte Auftauprozesse unerlässlich sind. Tischsysteme bieten höhere Temperaturstabilität, präzise Auftaukontrolle und Kompatibilität mit GMP-Workflows und sind daher die bevorzugte Wahl für Hochdurchsatzanwendungen.

Das Segment der tragbaren Geräte wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach dezentralen Behandlungsmodellen und Point-of-Care-Verwaltung. Diese Systeme bieten Flexibilität, Mobilität und Benutzerfreundlichkeit für den Einsatz am Krankenbett und ermöglichen das Auftauen in Krankenhäusern, Ambulanzen und mobilen Infusionszentren, ohne die Produktlebensfähigkeit zu beeinträchtigen.

- Nach Beispiel

Der Markt für Auftaugeräte für Zell- und Gentherapien wird anhand der Stichprobe in Zelltherapien und Gentherapien segmentiert . Das Segment Zelltherapien dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die rasante Kommerzialisierung von CAR-T-Zell- und Stammzelltherapien. Die Aufrechterhaltung der Zelllebensfähigkeit während des Auftauprozesses ist entscheidend für die therapeutische Wirksamkeit, weshalb präzises und wiederholbares Auftauen für den klinischen Erfolg unerlässlich ist.

Das Segment Gentherapien dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die wachsende Zahl genmodifizierter Therapien, die kryokonservierte Vektoren oder Zellen erfordern. Gentherapien erfordern oft strenge Auftauprotokolle, und der zunehmende Fokus auf die Einhaltung gesetzlicher Vorschriften beschleunigt den Einsatz spezialisierter Auftaugeräte zusätzlich.

- Nach Typ

Der Markt für Auftaugeräte für die Zell- und Gentherapie ist nach Typ in manuelle und automatische Auftausysteme unterteilt. Das Segment der automatischen Auftausysteme dominierte den Markt mit dem größten Umsatzanteil von 47,2 % im Jahr 2024, angetrieben durch die gestiegene Nachfrage nach standardisierten, GMP-konformen Prozessen in der kommerziellen Fertigung. Diese Systeme bieten überlegene Kontrolle, reduzieren Kontaminationsrisiken und unterstützen die automatisierte Datenerfassung für die regulatorische Dokumentation.

Das Segment der manuellen Auftausysteme dürfte langsamer wachsen, da diese Systeme anfälliger für Schwankungen und Benutzerfehler sind. Aufgrund ihrer geringeren Kosten und ihrer Anpassungsfähigkeit werden sie jedoch weiterhin häufig in der frühen Forschungsphase und im akademischen Umfeld eingesetzt.

- Nach Anwendung

Der Markt für Auftaugeräte für Zell- und Gentherapien ist je nach Anwendung in Upstream- und Downstream-Verarbeitung unterteilt. Das Segment Downstream-Verarbeitung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die kritische Bedeutung des Auftauschritts vor der Therapieeinführung zurückzuführen ist. Zuverlässiges Auftauen gewährleistet die Produktintegrität und -lebensfähigkeit, was für die Patientensicherheit und die Therapieergebnisse von entscheidender Bedeutung ist.

Das Upstream-Verarbeitungssegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die zunehmende Integration von Auftausystemen in frühen Produktionsphasen, wo eine präzise Temperaturverwaltung die Chargenkonsistenz verbessert und Abfall reduziert.

- Nach Endbenutzer

Der Markt für Auftaugeräte für Zell- und Gentherapien ist nach Endverbraucher segmentiert in Blutbanken und Transfusionszentren, Krankenhäuser und Diagnoselabore, Forschungslabore und akademische Institute, Biotechnologie- und Pharmaindustrie, Nabelschnurblut- und Stammzellbanken, Genbanken und weitere. Das Segment Biotechnologie und Pharmaindustrie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da große Entwickler und Hersteller auf fortschrittliche Auftausysteme für eine konsistente, GMP-gerechte Verarbeitung von Zell- und Gentherapien angewiesen sind.

Das Segment der Nabelschnurblut- und Stammzellbanken dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf das steigende Interesse an regenerativen Therapien und die zunehmende Lagerung und Verwendung von Stammzellproben zurückzuführen ist, die zur Aufrechterhaltung ihrer Wirksamkeit zuverlässige, sterile Auftaumethoden erfordern.

- Nach Vertriebskanal

Der Markt für Auftaugeräte für Zell- und Gentherapien ist nach Vertriebskanälen in Direktausschreibungen, Drittanbieter und andere segmentiert. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da Krankenhäuser, Pharmaunternehmen und große Labore Auftausysteme typischerweise über Direktverträge für garantierten Service-Support und kundenspezifische Lösungen beziehen.

Das Segment der Drittanbieter dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage in Schwellenländern und bei kleineren Institutionen, wo lokale Distributoren eine Schlüsselrolle bei der Bereitstellung von Zugang zu spezialisierten Auftaugeräten und Kundendienst spielen.

Regionale Analyse des Marktes für Auftaugeräte für Zell- und Gentherapie

- Nordamerika dominierte den Markt für Auftaugeräte für Zell- und Gentherapie mit dem größten Umsatzanteil von 42,1 % im Jahr 2024, unterstützt durch seine starke Biopharma-Infrastruktur, seine führende Rolle bei Innovationen in der regenerativen Medizin und die Präsenz großer Therapieentwickler und Auftragshersteller.

- Institutionen und Hersteller in der Region legen großen Wert auf zuverlässige Auftautechnologien, die Produktsicherheit, Konsistenz und die Einhaltung gesetzlicher Standards wie denen der FDA und Health Canada gewährleisten.

- Diese breite Akzeptanz wird durch die Präsenz führender Therapieentwickler, etablierter GMP-Produktionsanlagen und einer wachsenden Nachfrage nach Point-of-Care-Auftaulösungen in Krankenhäusern und Fachkliniken weiter unterstützt, wodurch sich fortschrittliche Auftaugeräte als wesentlicher Bestandteil des Zell- und Gentherapie-Ökosystems der Region etablieren.

Markteinblicke für Auftaugeräte für Zell- und Gentherapie in den USA

Der US-Markt für Auftaugeräte für Zell- und Gentherapien erzielte 2024 mit 75,2 % den größten Umsatzanteil in Nordamerika, was auf die führende Rolle des Landes in der Entwicklung und Vermarktung fortschrittlicher Therapien zurückzuführen ist. Der starke regulatorische Rahmen des Landes, die umfangreiche klinische Studienaktivität und die Präsenz wichtiger biopharmazeutischer Akteure sorgen für eine anhaltende Nachfrage nach GMP-konformen Auftausystemen. Die steigende Anzahl autologer und allogener Therapieanwendungen sowie die zunehmende Nutzung automatisierter Auftaulösungen in Krankenhäusern und Fachkliniken beschleunigen das Marktwachstum zusätzlich.

Markteinblicke für Auftaugeräte für Zell- und Gentherapie in Europa

Der europäische Markt für Auftaugeräte für Zell- und Gentherapien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in die regenerative Medizin, unterstützende regulatorische Initiativen und zunehmende Therapiezulassungen. Die steigende Nachfrage nach qualitätskontrolliertem Auftauen im klinischen und kommerziellen Umfeld fördert die Einführung automatisierter Auftausysteme mit geschlossenem Kreislauf. In der Region werden diese Systeme zunehmend in der Pharmaproduktion, in Stammzellbanken und in akademischen Forschungseinrichtungen eingesetzt, insbesondere in Ländern mit starker Biotech-Branche.

Markteinblicke für Auftaugeräte für Zell- und Gentherapie in Großbritannien

Der britische Markt für Auftaugeräte für Zell- und Gentherapien wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch den florierenden Life-Science-Sektor des Landes und das aktive Engagement in der Forschung zu fortschrittlichen Therapien. Mit dem Ausbau der Zell- und Gentherapie-Infrastruktur steigt die Nachfrage nach validierten, präzisen Auftausystemen in GMP-Einrichtungen und klinischen Testzentren. Regierungsinitiativen zur Förderung von Innovationen in Biotechnologie und Gesundheitswesen tragen zusätzlich zum Marktwachstum im öffentlichen und privaten Sektor bei.

Markteinblicke für Auftaugeräte für Zell- und Gentherapie in Deutschland

Der deutsche Markt für Auftaugeräte für Zell- und Gentherapien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, was auf den starken Fokus Deutschlands auf medizinische Innovation, Präzisionstechnologien und die Einhaltung der EU-Regulierungsstandards zurückzuführen ist. Die hochentwickelte deutsche Pharmaindustrie und Investitionen in die Bioproduktionsinfrastruktur fördern den Einsatz moderner Auftaugeräte in Forschungslaboren, Krankenhäusern und Produktionsstätten. Die Integration digitaler Überwachungssysteme und Qualitätskontrollmaßnahmen wird zum Standard und steht im Einklang mit Deutschlands Fokus auf eine sichere und effiziente Therapieverabreichung.

Markteinblicke für Auftaugeräte für Zell- und Gentherapie im asiatisch-pazifischen Raum

Der Markt für Auftaugeräte für Zell- und Gentherapie im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 25 % wachsen. Dies ist auf steigende Biotech-Investitionen, die zunehmende Anzahl klinischer Studien und den Ausbau von Zell- und Gentherapieeinrichtungen in Ländern wie China, Japan, Südkorea und Indien zurückzuführen. Staatliche Förderung von Biotech-Innovationen und Produktionskapazitäten beschleunigt den Bedarf an zuverlässigen Auftaulösungen im öffentlichen und privaten Gesundheitswesen. Der Anstieg von Point-of-Care-Modellen und die Dezentralisierung der Behandlung befeuern zudem die Nachfrage nach tragbaren, automatisierten Auftausystemen.

Markteinblicke für Auftaugeräte für Zell- und Gentherapie in Japan

Der japanische Markt für Auftaugeräte für Zell- und Gentherapien gewinnt aufgrund der schnell alternden Bevölkerung, der starken biotechnologischen Forschungslandschaft und der frühen Einführung der regenerativen Medizin an Dynamik. Japans Fokus auf Innovationen im Gesundheitswesen und personalisierte Therapien fördert die Einführung von Auftausystemen, die eine sichere, präzise und skalierbare Zellbehandlung ermöglichen. Die Integration von Auftaueinheiten in digitale Gesundheitsplattformen und Automatisierungstechnologien ist ein wichtiger Trend und unterstützt ihren Einsatz sowohl in klinischen Behandlungszentren als auch in Forschungseinrichtungen.

Markteinblicke für Auftaugeräte für Zell- und Gentherapie in Indien

Der indische Markt für Auftaugeräte für Zell- und Gentherapien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, den schnell wachsenden Biotech-Sektor und das steigende Interesse an fortschrittlichen Therapien zurückzuführen. Verstärkte staatliche Initiativen zur Unterstützung der inländischen Bioproduktion und zur Entwicklung kostengünstiger Lösungen treiben die Nachfrage nach Präzisions-Auftausystemen an. Der Markt erfreut sich zunehmender Akzeptanz in Stammzellbanken, akademischen Forschungszentren und privaten Krankenhäusern, insbesondere in großen Ballungsräumen.

Marktanteil von Auftaugeräten für Zell- und Gentherapie

Die Branche der Auftaugeräte für Zell- und Gentherapie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cytiva (USA)

- BioLife Solutions, Inc. (USA)

- Sartorius AG (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- GE HealthCare (USA)

- Helmer Scientific Inc. (USA)

- Barkey GmbH & Co. KG (Deutschland)

- Biocision, LLC (USA)

- Avantor, Inc. (USA)

- Panasonic Healthcare Co., Ltd. (Japan)

- PHC Holdings Corporation (Japan)

- Fujifilm Irvine Scientific, Inc. (USA)

- Azenta Life Sciences, Inc. (USA)

- Trinity Biotech plc (Irland)

- Stemcell Technologies Inc. (Kanada)

- Cryoport, Inc. (USA)

- Zellbio GmbH (Deutschland)

- AG Thermo Tech Co., Ltd. (Südkorea)

- Terumo BCT, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Auftaugeräte für Zell- und Gentherapie?

- Im April 2023 erweiterte Cytiva, ein globaler Anbieter von Life-Science-Technologien, seine VIA Thaw-Plattform um ein neues GMP-konformes Modell für die kommerzielle Zelltherapieproduktion. Diese neue Version bietet verbesserte Automatisierung, Echtzeit-Temperaturüberwachung und integrierte Datenprotokollierungsfunktionen, um den hohen Anforderungen der Großserienproduktion gerecht zu werden. Die Entwicklung unterstreicht Cytivas Engagement, die Skalierbarkeit und Standardisierung fortschrittlicher Therapieabläufe durch innovative Auftaulösungen zu unterstützen.

- Im März 2023 stellte BioLife Solutions, Inc. eine aktualisierte Version seines evo® Smart Thawing Systems vor, ausgestattet mit drahtloser Konnektivität und verbesserter Benutzeroberfläche. Das System ermöglicht nun Fernüberwachung und Rückverfolgbarkeit und gewährleistet so eine bessere Qualitätskontrolle und Compliance beim Auftauen kryokonservierter Zelltherapien. Diese Weiterentwicklung unterstreicht BioLifes führende Rolle bei Kryokonservierungs- und Auftautechnologien, die die sichere und effiziente Bereitstellung zellbasierter Therapien für Patienten unterstützen.

- Im Februar 2023 gab die Sartorius AG die Zusammenarbeit mit einem führenden europäischen Biopharmaunternehmen bekannt. Ziel ist die gemeinsame Entwicklung einer vollständig geschlossenen, automatisierten Auftaulösung speziell für stammzellbasierte Therapien. Ziel der Partnerschaft ist es, die klinische Umsetzung zu beschleunigen und die Produktionsabläufe zu optimieren, indem das Kontaminationsrisiko minimiert und die Auftaukonsistenz verbessert wird. Diese Initiative unterstreicht den strategischen Fokus von Sartorius auf Innovation und maßgeschneiderte Lösungen für die Herstellung von Zell- und Gentherapien.

- Im Januar 2023 brachte Thermo Fisher Scientific Inc. sein CryoMed Controlled-Rate Thawing System für klinische Forschung und Biopharma-Anwendungen auf den Markt. Das System gewährleistet ein konsistentes Auftauen kritischer biologischer Proben mit hoher Reproduzierbarkeit, unterstützt die Einhaltung gesetzlicher Vorschriften und verbessert die Arbeitsabläufe. Die Markteinführung unterstreicht das erweiterte Engagement von Thermo Fisher, fortschrittliche Werkzeuge für die durchgängige Zelltherapie-Verarbeitung bereitzustellen.

- Im Januar 2023 integrierte Vineti, eine digitale Supply-Chain-Plattform für Zell- und Gentherapien, die Funktion zur Erfassung von Auftaudaten in sein personalisiertes Therapiemanagementsystem. Dieses Update ermöglicht die Echtzeitdokumentation von Auftauvorgängen, verbessert die Rückverfolgbarkeit und verbessert die Einhaltung der Identitäts- und Zustandskette. Die Integration spiegelt die wachsende Bedeutung der Digitalisierung für die Sicherstellung der Produktqualität und der regulatorischen Bereitschaft während des gesamten Lebenszyklus von Zell- und Gentherapien wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.