Global Centrally Acting Anorectics Obesity Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.44 Billion

USD

4.44 Billion

2024

2032

USD

1.44 Billion

USD

4.44 Billion

2024

2032

| 2025 –2032 | |

| USD 1.44 Billion | |

| USD 4.44 Billion | |

| % | |

|

Globale Marktsegmentierung für zentral wirkende Anorektika und Adipositas-Medikamente nach Produkttyp (Monokomponenten-Anorektika, Kombinationspräparate, ZNS-wirkende GLP-1-Rezeptoragonisten), Arzneimitteltyp (verschreibungspflichtige Arzneimittel, rezeptfreie Arzneimittel), Verabreichungsweg (oral, injizierbar), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken) – Branchentrends und Prognose bis 2032

Zentral wirkende Anorektika und Adipositas-Medikamente Marktgröße

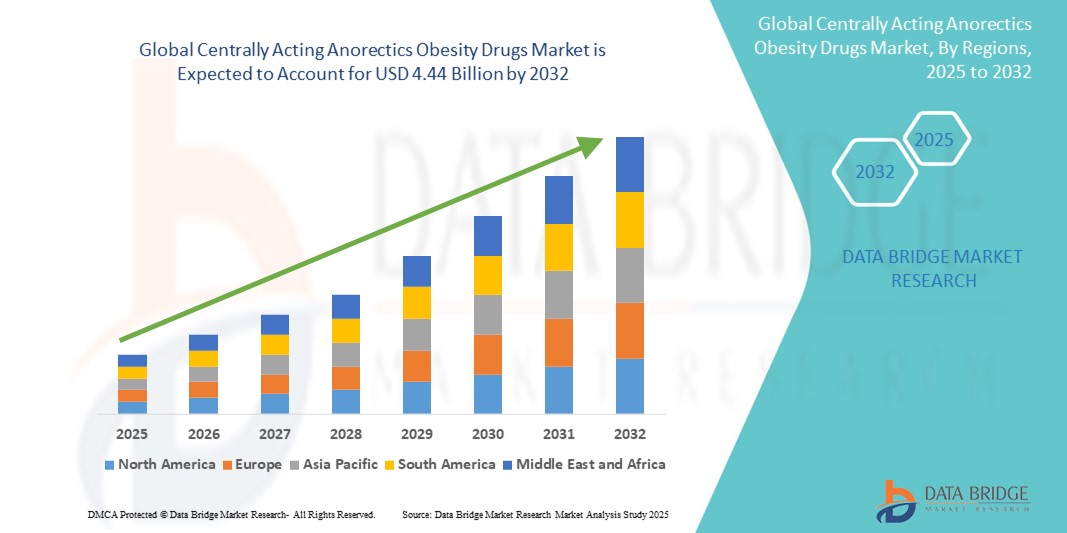

- Der globale Markt für zentral wirkende Anorektika gegen Fettleibigkeit wurde im Jahr 2024 auf 1,44 Milliarden US-Dollar geschätzt und dürfte bis 2032 4,44 Milliarden US-Dollar erreichen , bei einer CAGR von 15,13 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch die zunehmende Verbreitung von Fettleibigkeit und die steigende Nachfrage nach pharmakologischen Interventionen vorangetrieben, die direkt auf das zentrale Nervensystem wirken, um den Appetit zu unterdrücken und die Gewichtsabnahme zu fördern.

- Darüber hinaus verstärken das wachsende Bewusstsein für die gesundheitlichen Risiken von Fettleibigkeit und die zunehmende Zulassung und Vermarktung von zentral wirksamen Kombinationstherapien und GLP-1-Analoga das Marktwachstum. Diese Faktoren fördern die klinische Anwendung zentral wirksamer Appetitzügler und beschleunigen so das Wachstum der Branche erheblich.

Marktanalyse für zentral wirkende Anorektika und Adipositas-Medikamente

- Zentral wirkende Anorektika, die den Appetit unterdrücken, indem sie auf die Sättigungs- und Belohnungszentren des Gehirns abzielen, werden aufgrund ihrer Wirksamkeit, ihrer ZNS-spezifischen Mechanismen und ihrer Fähigkeit, die langfristige Gewichtskontrolle sowohl im klinischen als auch im ambulanten Umfeld zu unterstützen, zu immer wichtigeren Bestandteilen der modernen Adipositasbehandlung.

- Die wachsende Nachfrage nach diesen Medikamenten ist vor allem auf den weltweiten Anstieg der Fettleibigkeitsraten, das gestiegene Bewusstsein für mit Fettleibigkeit verbundene Begleiterkrankungen und die zunehmende Verfügbarkeit neuartiger zentral wirkender Pharmakotherapien wie GLP-1-Rezeptoragonisten und Kombinationstherapien zurückzuführen.

- Nordamerika dominierte den Markt für zentral wirkende Anorektika gegen Adipositas mit dem größten Umsatzanteil von 60,5 % im Jahr 2024, was auf frühe behördliche Zulassungen, eine starke Gesundheitsinfrastruktur, die steigende Prävalenz von Adipositas und die Präsenz großer Pharmahersteller, insbesondere in den USA, zurückzuführen ist, wo die Verschreibung von ZNS-wirksamen Wirkstoffen wie Semaglutid und Bupropion-Naltrexon zugenommen hat.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region in diesem Markt sein, da sich die Ernährungsgewohnheiten ändern, die Gesundheitsausgaben steigen und der Zugang zu Behandlungen gegen Fettleibigkeit in Ländern wie China, Indien und Südkorea verbessert wird.

- Das Segment der auf das ZNS wirkenden GLP-1-Rezeptoragonisten dominierte den Markt für zentral wirkende Anorektika mit einem Anteil von 85,5 % im Jahr 2024, was auf seine überlegene Wirksamkeit bei der Gewichtsabnahme, die über das ZNS vermittelte Appetitzügler und die breite Akzeptanz bei Ärzten und Patienten sowohl injizierbarer als auch oraler Formulierungen zurückzuführen ist

Berichtsumfang und Marktsegmentierung für zentral wirkende Anorektika und Adipositasmedikamente

|

Eigenschaften |

Zentral wirkende Anorektika und Adipositas-Medikamente – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für zentral wirkende Anorektika und Adipositasmedikamente

„KI-gesteuerte Personalisierung und digitale Gesundheitsintegration“

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für zentral wirksame Anorektika ist die Integration von künstlicher Intelligenz (KI) und digitalen Gesundheitsplattformen zur Verbesserung der Therapietreue und Personalisierung der Behandlung. Diese Konvergenz ermöglicht maßgeschneiderte Therapieansätze, die auf individuellen Stoffwechselreaktionen, Verhaltensdaten und der Überwachung des Lebensstils basieren.

- So werden Plattformen wie Noom und Oura, obwohl sie keine Arzneimittelentwickler sind, mit Medikamenten gegen Fettleibigkeit integriert, um Verhaltensunterstützung zu bieten, Dosierungspläne zu optimieren und Gesundheitsdienstleister auf frühe Anzeichen von Nichteinhaltung oder Nebenwirkungen aufmerksam zu machen.

- KI-gestützte Tools werden zunehmend in der Patientenfernüberwachung eingesetzt. Sie erfassen Daten zu Ernährung, körperlicher Aktivität, Schlaf und Medikamenteneinnahme, um Behandlungsprotokolle zu optimieren. Pharmaunternehmen erforschen KI-basierte Dosierungsalgorithmen, um die Wirksamkeit zu verbessern und Nebenwirkungen zu minimieren.

- Die Integration mit digitalen Therapie- und Telemedizin-Ökosystemen unterstützt die zentrale Datenerfassung und das Gesundheitscoaching in Echtzeit und verbessert so die Behandlungsergebnisse und das langfristige Gewichtsmanagement.

- Dieser Wandel hin zu einer intelligenteren, technologiegestützten Adipositasbehandlung verändert die Markterwartungen und veranlasst Pharmaunternehmen, umfassende Therapiepakete zu entwickeln, die zentral wirkende Medikamente mit app-basierten Interventionen und Feedbackschleifen auf Basis realer Patientendaten kombinieren.

- Da Gesundheitssysteme und Versicherer einer ergebnisorientierten Kostenerstattung den Vorzug geben, steigt die Nachfrage nach digital verbesserten, evidenzbasierten Arzneimittelinterventionen sowohl in Industrie- als auch in Schwellenländern.

Marktdynamik für zentral wirkende Anorektika und Adipositas-Medikamente

Treiber

„Die weltweite Belastung durch Fettleibigkeit nimmt zu und der Bedarf an wirksamen ZNS-Therapien ist ungedeckt“

- Die weltweit steigende Prävalenz von Adipositas und damit verbundenen Begleiterkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Bluthochdruck ist ein wichtiger Wachstumstreiber für zentral wirkende Anorektika. Nach Schätzungen der WHO gelten derzeit weltweit über eine Milliarde Menschen als fettleibig.

- Zentral wirkende Medikamente, die auf Hungersignalwege abzielen, wie GLP-1-Rezeptoragonisten und Naltrexon-Bupropion, bieten einen wirksamen pharmakologischen Ansatz zur langfristigen Gewichtskontrolle, insbesondere wenn eine Änderung des Lebensstils allein nicht geholfen hat.

- So haben beispielsweise die FDA-Zulassung von Wegovy (Semaglutid) und der zunehmende Off-Label-Einsatz anderer GLP-1-Medikamente wie Ozempic zur Gewichtsreduktion das Bewusstsein für zentral wirkende Adipositas-Medikamente als gängige medizinische Lösung deutlich geschärft.

- Der ungedeckte klinische Bedarf an wirksamen, nachhaltigen Therapien zur Gewichtsreduktion stößt bei Anbietern, Kostenträgern und Patienten auf großes Interesse. Dies wird durch wachsende Investitionen in Forschung und Entwicklung sowie pharmazeutische Innovationen im Bereich der neuroendokrinen Therapie und Appetitregulierung noch verstärkt.

- Darüber hinaus tragen die zunehmende Versicherungsdeckung und die Anerkennung von Fettleibigkeit als chronische Krankheit in Märkten wie den USA dazu bei, die Zahl der anspruchsberechtigten Patienten zu erhöhen und die Akzeptanz von Medikamenten zu fördern.

Einschränkung/Herausforderung

„Hohe Behandlungskosten und Probleme mit der langfristigen Therapietreue“

- Trotz klinischer Wirksamkeit bleiben die hohen Kosten zentral wirkender Adipositas-Medikamente – insbesondere GLP-1-Rezeptoragonisten – ein großes Hindernis für eine breitere Akzeptanz, insbesondere in Ländern mit niedrigem und mittlerem Einkommen und unter nicht versicherten Bevölkerungsgruppen.

- So können beispielsweise die monatlichen Eigenkosten für Semaglutid-basierte Behandlungen in Märkten ohne ausreichende Versicherungsunterstützung Hunderte von Dollar übersteigen, was eine langfristige Therapietreue erschwert.

- Darüber hinaus können Nebenwirkungen wie Übelkeit, Erbrechen und Magen-Darm-Beschwerden – häufig bei vielen zentral wirkenden Medikamenten – zu einem vorzeitigen Abbruch der Behandlung führen, insbesondere bei Patienten, die auf solche Reaktionen nicht vorbereitet sind.

- Die Therapietreue bei zentral wirkenden Adipositas-Medikamenten nimmt auch ab, wenn die Patienten keinen schnellen Gewichtsverlust feststellen oder nicht gleichzeitig mit Verhaltensinterventionen unterstützt werden, was die Bedeutung integrierter Pflegemodelle unterstreicht.

- Darüber hinaus führen regulatorische Unterschiede und Unterschiede bei der Kostenerstattung auf den globalen Märkten zu Verzögerungen und Herausforderungen bei der Markteinführung und Vermarktung. Mehrere Regierungen behandeln Fettleibigkeit immer noch eher als ein Lebensstilproblem denn als eine behandelbare chronische Krankheit.

- Die Beseitigung dieser Hindernisse durch Preisreformen, Patientenaufklärung und digitale Engagement-Tools wird entscheidend sein, um das langfristige Marktwachstum aufrechtzuerhalten und das volle Potenzial zentral wirkender Appetitzügler auszuschöpfen.

Marktumfang für zentral wirkende Anorektika und Adipositasmedikamente

Der Markt ist nach Produkttyp, Arzneimitteltyp, Verabreichungsweg und Vertriebskanal segmentiert.

- Nach Produkttyp

Der globale Markt für zentral wirksame Anorektika gegen Adipositas ist nach Produkttyp in Monokomponenten-Anorektika, Kombinationspräparate und zentral wirksame GLP-1-Rezeptoragonisten unterteilt. Das Segment der zentral wirksamen GLP-1-Rezeptoragonisten dominierte den Markt mit einem Anteil von 85,5 % im Jahr 2024. Dies ist auf die überlegene Wirksamkeit bei der Gewichtsabnahme, die zentral wirksame Appetitzüglerwirkung und die breite Akzeptanz bei Ärzten und Patienten sowohl injizierbarer als auch oraler Formulierungen zurückzuführen.

Das Segment der im ZNS wirkenden GLP-1-Rezeptoragonisten wird aufgrund ihres doppelten Nutzens der Appetitregulierung und der Blutzuckerkontrolle voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen. Diese Medikamente, wie Liraglutid und Semaglutid, modulieren die zentrale Sättigungssignalisierung und ermöglichen so signifikante Gewichtsverluste, die durch fundierte klinische Studien belegt sind. Ihre zunehmende Anwendung im Adipositasmanagement über Diabetes hinaus dürfte die Behandlungsparadigmen in den kommenden Jahren verändern.

- Nach Arzneimitteltyp

Der globale Markt für zentral wirksame Anorektika gegen Adipositas ist nach Medikamententyp in verschreibungspflichtige und rezeptfreie Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte 2024 den Markt aufgrund regulatorischer Beschränkungen für zentral wirksame Anorektika und der Notwendigkeit einer klinischen Überwachung aufgrund potenzieller Nebenwirkungen und Missbrauchsrisiken. Ärzte bevorzugen tendenziell verschreibungspflichtige Behandlungen, um eine angemessene Patientenüberwachung und Compliance zu gewährleisten.

Das Segment der rezeptfreien Medikamente dürfte im Prognosezeitraum stetig wachsen, unterstützt durch das zunehmende Interesse der Verbraucher an selbstbestimmtem Gewichtsmanagement und die Verfügbarkeit milderer Formulierungen. Bei zentral wirkenden Appetitzüglern bleibt dieses Segment jedoch aufgrund regulatorischer und sicherheitstechnischer Bedenken weiterhin begrenzt.

- Nach Verabreichungsweg

Der globale Markt für zentral wirksame Appetitzügler gegen Adipositas ist nach Verabreichungsweg in orale und injizierbare Medikamente unterteilt. Das orale Segment hatte 2024 den größten Marktanteil, was auf die Präferenz der Patienten für eine nicht-invasive Verabreichung, eine einfache Dosierung und eine größere Verfügbarkeit oraler Appetitzügler zurückzuführen ist. Tabletten und Kapseln dominieren weiterhin aufgrund ihrer praktischen Anwendung, insbesondere bei Langzeittherapien.

Das Segment der injizierbaren Medikamente wird voraussichtlich zwischen 2025 und 2032 ein deutliches Wachstum verzeichnen, vor allem aufgrund der zunehmenden Verwendung injizierbarer GLP-1-Rezeptoragonisten wie Semaglutid. Diese injizierbaren Medikamente bieten eine verlängerte Wirkstofffreisetzung und eine höhere Wirksamkeit und erfreuen sich zunehmender Akzeptanz bei Gesundheitsdienstleistern und Patienten.

- Nach Vertriebskanal

Der globale Markt für zentral wirksame Magersuchtmedikamente gegen Adipositas wird anhand der Vertriebskanäle in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken hatte 2024 den größten Anteil, was auf hohe Verschreibungsmengen für zentral wirksame Medikamente und die behördliche Aufsicht bei der Abgabe kontrollierter Substanzen zurückzuführen ist. Krankenhäuser bleiben die primären Anlaufstellen für die Einleitung einer Behandlung unter ärztlicher Aufsicht.

Das Segment der Online-Apotheken wird bis 2032 voraussichtlich am schnellsten wachsen. Dies ist auf die globale Verlagerung hin zur digitalen Gesundheitsversorgung, den zunehmenden Verbraucherkomfort und den Ausbau von Telemedizin-Plattformen zurückzuführen. Da immer mehr Regionen E-Rezepte und Online-Medikamentenlieferungen einführen, dürfte dieser Kanal insbesondere im städtischen Raum deutlich an Bedeutung gewinnen.

Regionale Marktanalyse für zentral wirkende Anorektika und Adipositasmedikamente

- Nordamerika dominierte den Markt für zentral wirkende Anorektika gegen Fettleibigkeit mit dem größten Umsatzanteil von 60,5 % im Jahr 2024, was auf frühe behördliche Zulassungen, eine starke Gesundheitsinfrastruktur, die steigende Prävalenz von Fettleibigkeit und die Präsenz großer Pharmahersteller zurückzuführen ist.

- In der Region besteht eine hohe Nachfrage nach medizinisch überwachten Optionen zur Gewichtskontrolle, wobei zentral wirkende Appetitzügler aufgrund ihrer nachgewiesenen Wirksamkeit und behördlichen Zulassungen an Bedeutung gewinnen.

- Faktoren wie günstige Erstattungsrahmen, steigende Investitionen in die Adipositasforschung und ein zunehmendes öffentliches Bewusstsein für gewichtsbedingte Komorbiditäten unterstützen eine robuste Marktdurchdringung sowohl in den USA als auch in Kanada und machen die Region zu einem führenden Zentrum für therapeutische Fortschritte in der Adipositasbehandlung.

Markteinblick in zentral wirkende Anorektika und Adipositas-Medikamente in den USA

Der US-Markt für zentral wirkende Anorektika gegen Adipositas erzielte 2024 mit 78,4 % den größten Umsatzanteil in Nordamerika. Dies ist auf hohe Adipositasraten, günstige Erstattungsrichtlinien und die zunehmende Nutzung verschreibungspflichtiger Medikamente zur Gewichtsreduktion zurückzuführen. Ein robuster regulatorischer Rahmen und beschleunigte FDA-Zulassungen für zentral wirkende Therapien stärken den Markt zusätzlich. Steigendes Patientenbewusstsein, ärztlich gesteuerte Interventionen und integrierte digitale Gesundheitsunterstützung zur Gewichtskontrolle tragen zu einer anhaltenden Nachfrage nach zentral wirkenden Anorektika im Klinik- und Einzelhandelsbereich bei.

Markteinblick für zentral wirkende Anorektika und Adipositasmedikamente in Europa

Der Markt für zentral wirkende Appetitzügler in Europa wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Prävalenz von Adipositas und verbesserter Strategien des öffentlichen Gesundheitswesens zur Bekämpfung von Stoffwechselstörungen. Regierungen in der gesamten Region fördern pharmazeutische Interventionen im Rahmen nationaler Programme zur Adipositas-Reduktion. Die zunehmende Präferenz für personalisierte Medizin und die Verfügbarkeit kombinierter Appetitzügler fördern das Marktwachstum, insbesondere in westeuropäischen Ländern wie Deutschland, Frankreich und den Niederlanden.

Markteinblick für zentral wirkende Anorektika und Adipositas-Medikamente in Großbritannien

Der britische Markt für zentral wirksame Appetitzügler gegen Adipositas dürfte im Prognosezeitraum mit einer gesunden jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch Initiativen des britischen Gesundheitsdienstes (NHS), verstärkte öffentlich-private Forschungs- und Entwicklungskooperationen und die steigende Nachfrage nach nicht-invasiven Behandlungsalternativen gegen Adipositas. Die Offenheit der Verbraucher für neuartige Pharmakotherapien und das Vertrauen der Ärzte in zentral wirksame Wirkstoffe, insbesondere GLP-1-Rezeptoragonisten mit zentralnervöser Aktivität, verstärken das Marktwachstum. Öffentliche Gesundheitskampagnen fördern das Bewusstsein und den Zugang zu Adipositas-Behandlungen zusätzlich.

Markteinblick für zentral wirkende Anorektika und Adipositas-Medikamente in Deutschland

Der Markt für zentralisierte Appetitzügler gegen Adipositas in Deutschland dürfte im Prognosezeitraum deutlich wachsen. Dies ist auf ein strukturiertes Gesundheitssystem, proaktive Adipositas-Management-Programme und die starke Präsenz globaler Pharmaunternehmen in Deutschland zurückzuführen. Die Nachfrage nach verschreibungspflichtigen Appetitzüglern mit nachgewiesener Langzeitwirkung steigt, insbesondere bei Patienten mit Adipositas-bedingtem Diabetes oder Herz-Kreislauf-Risiken. Regulatorische Unterstützung und die Kostenerstattung für Medikamente der neuen Generation sind wichtige Wachstumstreiber.

Markteinblick für zentral wirkende Anorektika und Adipositas-Medikamente im asiatisch-pazifischen Raum

Der Markt für zentral wirksame Appetitzügler und Adipositas-Medikamente im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind die steigende Zahl lebensstilbedingter Adipositas und der verbesserte Zugang zu fortschrittlichen Therapeutika in Schwellenländern. Länder wie China, Indien und Südkorea verzeichnen verstärkte Investitionen in die Infrastruktur zur Adipositas-Behandlung. Pharmaunternehmen bringen zentral wirksame Formulierungen auf den Markt, die auf die lokalen Bedürfnisse zugeschnitten sind. Der Markt profitiert vom verbesserten Zugang zur Gesundheitsversorgung, staatlich geförderten Gesundheitsaufklärungskampagnen und steigenden verfügbaren Einkommen.

Markteinblick für zentral wirkende Anorektika und Adipositas-Medikamente in Japan

Der Markt für zentral wirksame Anorektika gegen Adipositas in Japan gewinnt aufgrund der alternden Bevölkerung, der zunehmenden Prävalenz des Metabolischen Syndroms und des starken öffentlichen Interesses an gesundem Altern und Gewichtskontrolle an Dynamik. Ärzte verschreiben zunehmend zentral wirksame Anorektika zur Gewichtskontrolle bei Patienten mit Begleiterkrankungen. Die Integration pharmakologischer Therapien in nationale Gesundheitspläne und die Präferenz für wissenschaftlich validierte Interventionen unterstützen die Marktakzeptanz, insbesondere in der städtischen Bevölkerung.

Markteinblick für zentral wirkende Anorektika und Adipositas-Medikamente in Indien

Der zentralisierte indische Markt für Magersuchtmedikamente erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Adipositasraten in städtischen Zentren, ein zunehmendes Bewusstsein für gewichtsbedingte Gesundheitsrisiken und einen verbesserten Zugang zu medizinischen Möglichkeiten zur Gewichtsreduktion zurückzuführen. Die wachsende Nachfrage nach verschreibungspflichtigen Magersuchtmedikamenten in privaten Kliniken und Krankenhäusern sowie die zunehmende lokale Arzneimittelentwicklung treiben das Marktwachstum voran. Health-Tech-Plattformen und Telemedizin verbessern zudem die Verfügbarkeit und Therapietreue von Medikamenten in verschiedenen sozioökonomischen Gruppen.

Marktanteil zentral wirkender Anorektika und Adipositasmedikamente

Die Branche der zentral wirkenden Appetitzügler und Adipositas-Medikamente wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Novo Nordisk A/S (Dänemark)

- Lilly (USA)

- Amgen Inc. (USA)

- Pfizer Inc. (USA)

- Currax Pharmaceuticals LLC (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Sanofi (Frankreich)

- Zealand Pharma A/S (Dänemark)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Altimmune, Inc. (USA)

- Hanmi Pharmaceutical Co., Ltd. (Südkorea)

- Gelesis, Inc. (USA)

- Structure Therapeutics Inc. (USA)

- Rhythm Pharmaceuticals, Inc. (USA)

- Vivus LLC (USA)

- AstraZeneca plc (Großbritannien)

- Regeneron Pharmaceuticals, Inc. (USA)

- Zydus Lifesciences Limited (Indien)

- Innovent Biologics, Inc. (China)

- Viking Therapeutics, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für zentral wirkende Anorektika und Adipositas-Medikamente?

- Im Mai 2024 startete Novo Nordisk A/S eine Real-World-Evidenzstudie für seinen zentral wirkenden GLP-1-Rezeptoragonisten Wegovy in mehreren Regionen. Ziel war es, die langfristige Sicherheit, Therapietreue und kardiovaskulären Ergebnisse bei adipösen Patienten zu untersuchen. Die Studie unterstreicht das Engagement des Unternehmens, die klinische Validierung voranzutreiben und den Zugang zu seinen innovativen zentral wirkenden Therapien zu erweitern, da die Nachfrage nach pharmakologischen Lösungen gegen Adipositas steigt.

- Im April 2024 gab Eli Lilly and Company die FDA-Zulassung von Zepbound (Tirzepatid) bekannt, einem dualen GIP/GLP-1-Rezeptoragonisten mit zentraler Wirkung zur Behandlung chronischer Übergewichtigkeit. Dies stellt einen wichtigen Meilenstein in der Adipositastherapie dar, da Zepbound eine hohe Wirksamkeit bei der Appetitunterdrückung und Stoffwechselregulierung bietet. Mit der Markteinführung positioniert sich Lilly an der Spitze der Entwicklung zentral wirkender Adipositasmedikamente.

- Im März 2024 weitete Currax Pharmaceuticals LLC nach der behördlichen Genehmigung den Vertrieb seines zentral wirkenden Adipositas-Medikaments Contrave (Naltrexonhydrochlorid/Bupropionhydrochlorid) auf mehrere neue europäische Märkte aus. Dieser Schritt spiegelt die strategische Absicht des Unternehmens wider, den Zugang zu verschreibungspflichtigen Medikamenten zur Gewichtsabnahme zu globalisieren und der wachsenden Nachfrage nach kombinierten Appetitzüglern mit zentraler Wirkung gerecht zu werden.

- Im Februar 2024 startete Gelesis Inc. klinische Studien für eine appetitanregende Formulierung der nächsten Generation auf Hydrogelbasis mit zentral wirkenden Effekten, die auf neurohormonelle Bahnen abzielen, die an der Appetitregulierung beteiligt sind. Das Unternehmen ist zwar vor allem für seine mechanischen Appetitzügler bekannt, doch diese Innovation signalisiert eine Diversifizierung hin zu zentral wirkenden Modalitäten und entspricht damit den neuen Trends in der Adipositas-Pharmakotherapie.

- Im Januar 2024 gab Amgen Inc. vielversprechende Ergebnisse der Phase-1-Studie für AMG 133 bekannt, einen neuartigen GLP-1-Rezeptor- und GIPR-Agonisten mit zentralem Wirkmechanismus. Der Kandidat zeigte eine signifikante Appetitreduktion und Gewichtsabnahme bei adipösen Personen, was den Übergang zu fortgeschrittenen klinischen Studien ermöglichte. Diese Entwicklung spiegelt Amgens Einstieg in den sich schnell entwickelnden Markt für ZNS-gerichtete Adipositas-Behandlungen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.