Global Cereal Ingredients Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.87 Billion

USD

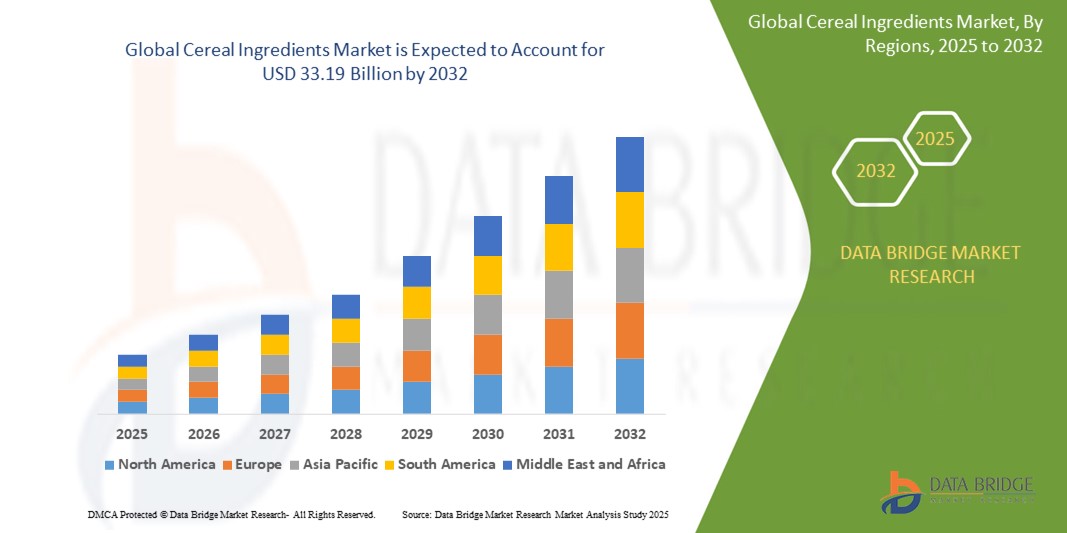

33.19 Billion

2024

2032

USD

25.87 Billion

USD

33.19 Billion

2024

2032

| 2025 –2032 | |

| USD 25.87 Billion | |

| USD 33.19 Billion | |

| % | |

|

Globaler Markt für Getreidezutaten nach Art (konventionell und biologisch), nach Typ (Weizen, Hafer, Reis, Mais, Gerste und andere), nach Form (Flocken, Puffs, Kleie, Mehl und andere), nach Endverwendung (Lebensmittel und Getränke, Tierfutter, Biokraftstoff und andere), nach Vertriebskanal (moderner Handel, traditioneller Handel und Online-Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Getreidezutaten

- Der globale Markt für Getreidezutaten wird im Jahr 2024 auf 25,87 Milliarden US-Dollar geschätzt und soll bis 2032 33,19 Milliarden US-Dollar erreichen, bei einer CAGR von 3,38 % im Prognosezeitraum (2024–2032).

- Das Marktwachstum wird vor allem durch das steigende Gesundheitsbewusstsein, die steigende Nachfrage nach funktionellen und angereicherten Lebensmitteln und einen wachsenden Markt für Frühstücksflocken – insbesondere in entwickelten Regionen – sowie durch die zunehmende Anwendung in der Back-, Snack- und Tiernahrungsindustrie vorangetrieben.

- Darüber hinaus treiben der Anstieg glutenfreier und pflanzlicher Ernährungstrends, Fortschritte in der Extrusions- und Verarbeitungstechnologie sowie eine Verlagerung hin zu Clean-Label- und nachhaltigen Beschaffungspraktiken die allgemeine Marktexpansion weltweit voran.

Marktanalyse für Getreidezutaten

- Getreidezutaten bestehen aus verarbeitetem Getreide – wie Weizen, Hafer, Reis, Mais und Gerste –, das zu Mehl, Flocken, Puffs, Kleie und anderen Produkten verarbeitet wird. Diese Zutaten dienen als Grundbestandteile von Frühstückszerealien, Backwaren, Snacks, Süßwaren, Tiernahrung und Biokraftstoffen. Sie bieten ernährungsphysiologische Vorteile – reich an Ballaststoffen, Proteinen, Vitaminen und Mineralstoffen – und bieten gleichzeitig funktionelle Eigenschaften wie Texturverbesserung, Emulgierung und Bindung in Lebensmittelformulierungen.

- Im asiatisch-pazifischen Raum wird von 2024 bis 2032 mit 5,1 % die höchste jährliche Wachstumsrate erwartet. Grund hierfür sind die schnelle Urbanisierung, steigende verfügbare Einkommen und der zunehmende Konsum von Frühstücksflocken – insbesondere in China und Indien – gepaart mit einem wachsenden Bewusstsein für Gesundheit und Wellness.

- Nordamerika hält den größten regionalen Anteil (ca. 31 % im Jahr 2023), unterstützt durch eine starke Einzelhandelsinfrastruktur, einen reifen Markt für Frühstücksflocken und eine steigende Nachfrage nach funktionellen und biologischen Zutaten

Berichtsumfang und Marktsegmentierung für Getreidezutaten

|

Eigenschaften |

Wichtige Markteinblicke zu industriellen Getreidezutaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Getreidezutaten

„ Clean Label, funktionelle Anreicherung und nachhaltige Beschaffung “

- Ein wichtiger Trend ist der Anstieg von Clean-Label- und Bio-Getreidezutaten. Die Hersteller legen dabei Wert auf minimal verarbeitetes Getreide, gentechnikfreie Zertifizierungen und eine transparente Beschaffung der Zutaten, um der Nachfrage der Verbraucher nach „Back to Basics“-Rezepturen gerecht zu werden.

- Funktionelle Anreicherung – darunter proteinreiche Mehle (z. B. mit Erbsen oder Soja angereicherte Mischungen), ballaststoffreiche Kleiemischungen und mit Mikronährstoffen angereicherte Reis- oder Maispulver – gewinnt bei gesundheitsbewussten Verbrauchern und Sporternährungsmarken an Bedeutung

- Initiativen für nachhaltige und ethische Beschaffung nehmen zu, da Unternehmen mit zertifizierten Erzeugern zusammenarbeiten, um die Rückverfolgbarkeit zu gewährleisten, den CO2-Fußabdruck zu reduzieren und regenerative Landwirtschaftspraktiken umzusetzen – insbesondere in den Lieferketten im asiatisch-pazifischen Raum und in Lateinamerika.

- Die Beschleunigung des E-Commerce verändert den Vertrieb: Direktvertriebsplattformen und Abonnementmodelle für spezielle Getreidemischungen steigern die Durchdringung des Online-Einzelhandels

Marktdynamik für Getreidezutaten

Treiber

„Steigende Nachfrage nach praktischen, nährstoffreichen Frühstückslösungen“

- Die zunehmende Urbanisierung und der geschäftige Lebensstil haben die Nachfrage nach verzehr- und kochfertigen Frühstückszerealien erhöht und große Lebensmittelhersteller und Co-Hersteller dazu veranlasst, ihr Portfolio an Getreidezutaten zu erweitern.

- Das gestiegene Gesundheitsbewusstsein führt zu einem verstärkten Konsum von Vollkorn- und ballaststoffreichen Getreidezutaten, da die Verbraucher nach Zutaten suchen, die für Sättigung, Magen-Darm-Gesundheit und eine ausgewogene Energiefreisetzung sorgen.

- Technologische Fortschritte – wie Extrusionskochen, Mikronisierung und Hochdruckverarbeitung – verbessern Textur, Geschmack und Haltbarkeit und schließen die Lücke zwischen der Anwendung von frischem und verarbeitetem Getreide.

Einschränkung/Herausforderung

„ Rohstoffpreisvolatilität und Konkurrenz durch alternative Zutaten “

- Wetterbedingte Ertragsschwankungen und Veränderungen in der globalen Handelspolitik (z. B. Zölle zwischen den wichtigsten Getreideexportregionen) führen zu volatilen Rohstoffpreisen, drücken die Margen der Hersteller und führen zu einer Zurückhaltung bei der Kapazitätserweiterung.

- Die Verbreitung alternativer Zutaten – wie Hülsenfrüchte (Linsen, Kichererbsenprotein), Nussmehle (Mandeln, Kokosnüsse) und neuartige Proteine (Erbsen, Insekten) – birgt eine Gefahr für den Ersatz, insbesondere bei „flexitarischen“ Verbrauchern, die ihren Getreidekonsum reduzieren möchten.

- Strenge gesetzliche Rahmenbedingungen für die Lebensmittelkennzeichnung, den Nachweis gentechnikfreier Produkte und die Allergendeklaration erhöhen die Compliance-Kosten für Hersteller, die größtenteils auf importiertes Getreide angewiesen sind.

Marktumfang für Getreidezutaten

Der Markt ist nach Art, Typ, Form, Endverwendung und Vertriebskanal segmentiert

- Von Natur aus

Konventionell: Hält den Mehrheitsanteil (80 % Umsatzanteil im Jahr 2024) aufgrund etablierter Lieferketten und niedrigerer Preise.

Bio: Das schnellste Wachstum wird erwartet, da die Verbraucher auf Clean-Label-Produkte und chemiefreie Zutaten setzen.

- Nach Typ

Weizen: Dominiert mit einem Anteil von ca. 35 % im Jahr 2024 aufgrund seiner Vielseitigkeit bei Backwaren, Snacks und Frühstücksflocken.

Hafer: Hält einen Anteil von ca. 20 %, angetrieben durch die steigende Nachfrage nach Riegeln, Müsli und proteinreichen Hafermischungen auf Haferbasis.

Reis: Macht ca. 15 % aus, bedingt durch den Trend zu glutenfreien Lebensmitteln und die Verwendung sowohl in der Human- als auch in der Tiernahrung.

- Nach Formular

Flocken: Größter Anteil (~ 40 % im Jahr 2023), da sie den Kern von Frühstückscerealien und Snack-Clustern bilden.

Puffs: ~ 20 %, beliebt in Müsliriegeln und verzehrfertigen Puff-Snacks.

- Nach Endverwendung

Lebensmittel & Getränke (≈ 60 % Anteil im Jahr 2024): Frühstückscerealien (35 %), Backwaren (20 %), Snacks & Süßwaren (15 %), Riegel & Fertiggerichte (10 %), Sonstige (20 %)

Tierfutter (≈ 20 %): Vorwiegend Reis- und Maisnebenprodukte für Geflügel, Schweine und Aquakultur.

Biokraftstoff (≈ 10 %): Hauptsächlich Mais- und Gerstenderivate, die für Ethanol und Bioethanol verwendet werden.

Sonstige (≈ 10 %): Tiernahrung, Industriestärke, Brauerei-Nebenprodukte

- Nach Vertriebskanal

Moderner Handel (Hypermärkte/Supermärkte): ~ 45 % Anteil im Jahr 2024, da Verbraucher den One-Stop-Shopping-Service für konventionelle und gesunde Zutaten bevorzugen.

Traditioneller Handel (Lebensmittel-/Convenience-Stores): ~ 30 %, insbesondere in Schwellenländern, in denen der moderne Einzelhandel nur begrenzt vertreten ist

Regionale Analyse des Marktes für Getreidezutaten

Asien-Pazifik (≈ 45 % Umsatzanteil im Jahr 2024): Starker Konsum in China, Indien und Südostasien. Die rasante Urbanisierung, steigende Einkommen der Mittelschicht und die staatliche Förderung der Lebensmittelverarbeitung haben die Nachfrage nach Fertigflocken und Bio-Getreide angekurbelt. China ist in der Region führend, unterstützt durch großflächige Getreideproduktion und den Ausbau moderner Einzelhandelskanäle. Indien wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (≈ 6,2 %) verzeichnen, angetrieben durch wachsendes Gesundheitsbewusstsein, die Expansion des organisierten Einzelhandels und zunehmend westlich geprägte Ernährungsgewohnheiten.

Nordamerika (≈ 31 % Anteil im Jahr 2023): Angeführt wird der Markt vom US-Markt. Die Nachfrage wird durch einen geschäftigen Lebensstil, eine etablierte Frühstücksflockenindustrie und Innovationen bei funktionellen und biologischen Zutaten angekurbelt. Kanada folgt dicht dahinter, unterstützt durch ähnliche Gesundheitstrends. Die USA machten im Jahr 2024 rund 80 % des nordamerikanischen Umsatzes aus, angetrieben durch Kochbox-Services, einen hohen Anteil veganer/vegetarischer Bevölkerungsgruppen und Verpackungsinnovationen (z. B. biologisch abbaubare Einlagen, Portionsbeutel).

Europa (Anteil ca. 15 %): Deutschland, Großbritannien und Frankreich sind führend bei der Nutzung von Vollkorn-, ballaststoffreichen und Bio-Getreidezutaten. Der regulatorische Schwerpunkt auf Clean Labeling und gentechnikfreien Rezepturen unterstützt ein moderates Wachstum (ca. 4 % CAGR). Auch osteuropäische Märkte (z. B. Polen, Russland) bieten aufgrund des steigenden Gesundheitsbewusstseins Potenzial.

Marktanteil von Getreidezutaten

Der Bereich Spezialstärken wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cargill, Inc. (USA)

- Archer Daniels Midland Company (USA)

- Bunge Limited (USA)

- Ingredion Incorporated (USA)

- Tate & Lyle PLC (Großbritannien)

- Kellogg Company (USA)

- General Mills, Inc. (USA)

- Kerry Group PLC (Irland)

- Olam International (Singapur)

- Kraft Heinz Company (USA)

- Roquette Frères (Frankreich)

- Wilmar International (Singapur)

- Cofco Corporation (China)

- Barry Callebaut (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für Getreidezutaten

- Februar 2025: Cargill, Inc. präsentierte die proteinreiche Hafermehllinie FortiOat™ für die Bereiche Sporternährung und funktionelle Backwaren. Sie enthält 40 % mehr pflanzliches Protein als herkömmliche Hafermehle. Die Markteinführung ist Teil der Cargill-Initiative „Health & Performance“, die darauf abzielt, das Portfolio haferbasierter Zutaten zu erweitern.

- März 2025: Ingredion Incorporated schloss die Übernahme von CleanGrains Ltd. (UK), einem Hersteller von Spezialzutaten aus Hafer und Gerste, ab, um sein Angebot an glutenfreien Clean-Label-Getreidezutaten auf dem europäischen und nordamerikanischen Markt zu stärken.

- Januar 2025: Die Archer Daniels Midland Company (ADM) eröffnete eine neue Extrusionsanlage in Decatur, Illinois, zur Herstellung ballaststoffreicher und angereicherter Frühstücksflockenmischungen – um der steigenden Nachfrage nach herz- und darmgesunden Rezepturen gerecht zu werden.

- Januar 2025: Bunge Limited führt SustainGrain™ ein, ein Programm für rückverfolgbare, nachhaltig gewonnene Weizenzutaten für die Gastronomie und Großbäckereien, das von einem unabhängigen Nachhaltigkeitsprüfer zertifiziert wurde und sich durch einen reduzierten Wasserverbrauch beim Anbau auszeichnet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.