Global Chinese Hamster Ovary Cho Clotting Factors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.39 Million

USD

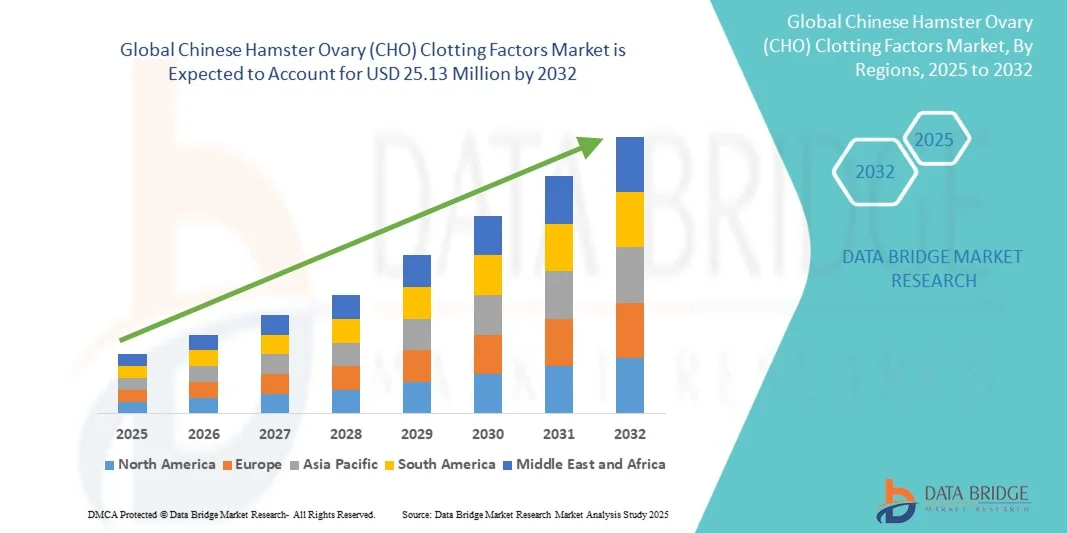

25.13 Million

2024

2032

USD

14.39 Million

USD

25.13 Million

2024

2032

| 2025 –2032 | |

| USD 14.39 Million | |

| USD 25.13 Million | |

| % | |

|

Segmentierung des globalen Marktes für Gerinnungsfaktoren aus CHO-Zellen (Chinese Hamster Ovary), nach Produkt (rekombinanter Faktor VIII, rekombinanter Faktor IX, Von-Willebrand-Faktor, Faktor VII und andere Gerinnungsproteine sowie Fusions- und Gerinnungsfaktoren mit verlängerter Halbwertszeit), CHO-Zelllinie (CHO-K1, CHO-DG44, CHO-S, CHO-DXB11 und andere gentechnisch veränderte CHO-Varianten), Produktionstechnologie (stabile Expressionssysteme, transiente Expressionssysteme, Fed-Batch-Bioreaktoren, Perfusionsbioreaktoren und Einweg-Bioreaktorsysteme), Anwendung (Hämophilie A, Hämophilie B, Von-Willebrand-Syndrom und andere Blutgerinnungsstörungen), Endnutzer (Krankenhäuser und Kliniken, Hämophiliezentren, biopharmazeutische Unternehmen, Auftragshersteller und Forschungs- und akademische Einrichtungen) – Branchentrends und Prognose bis 2032

Marktgröße für Gerinnungsfaktoren aus chinesischen Hamsterovarien (CHO)

- Der globale Markt für Gerinnungsfaktoren aus Ovarialzellen des Chinesischen Hamsters (CHO) hatte im Jahr 2024 einen Wert von 14,39 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 25,13 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,22 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Einsatz von CHO-Zelllinien in der großtechnischen Produktion rekombinanter Gerinnungsfaktoren getrieben, da diese eine hohe Produktivität, Möglichkeiten zur posttranslationalen Modifizierung und regulatorische Akzeptanz in der biopharmazeutischen Herstellung aufweisen.

- Darüber hinaus beschleunigen die zunehmende Verbreitung von Blutgerinnungsstörungen wie Hämophilie A und B, gepaart mit wachsenden Investitionen in die Forschung und Entwicklung von Biologika sowie Fortschritten im Bereich der Zelllinienentwicklung und Bioprozesstechnologien, die Einführung von CHO-basierten Produktionssystemen und fördern dadurch das Wachstum der Branche erheblich.

Marktanalyse für Gerinnungsfaktoren aus chinesischen Hamsterovarien (CHO)

- Der Markt für Gerinnungsfaktoren aus CHO-Zellen (Chinese Hamster Ovary), der sich auf die Produktion rekombinanter Gerinnungsproteine wie Faktor VIII und Faktor IX konzentriert, gewinnt aufgrund der überlegenen Proteinexpressionseffizienz von CHO-Zellen, der humankompatiblen Glykosylierung und der nachgewiesenen Sicherheit in der großtechnischen therapeutischen Produktion zunehmend an Bedeutung für die biopharmazeutische Herstellung.

- Die steigende Nachfrage nach aus CHO-Zellen gewonnenen Gerinnungsfaktoren wird vor allem durch die zunehmende Verbreitung von Hämophilie und anderen Blutgerinnungsstörungen, die verstärkte Anwendung rekombinanter Therapien gegenüber plasmabasierten Produkten sowie technologische Fortschritte im Bereich des CHO-Zelllinien-Engineerings und der Bioprozessoptimierung angetrieben.

- Nordamerika dominierte 2024 den Markt für CHO-Gerinnungsfaktoren mit dem größten Umsatzanteil von 42,2 %, was auf eine starke biopharmazeutische Infrastruktur, günstige regulatorische Rahmenbedingungen und die Präsenz führender Unternehmen zurückzuführen ist, die in die Herstellung rekombinanter Proteine und die Forschung und Entwicklung fortschrittlicher Biologika investieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind zunehmende staatliche Initiativen zur Verbesserung der Bioproduktionskapazitäten, der Ausbau des Patientenzugangs zu Biologika sowie wachsende Investitionen in die Entwicklung von Biosimilars in China, Indien und Südkorea.

- Das Segment des rekombinanten Faktors VIII dominierte den Markt für CHO-Gerinnungsfaktoren mit einem Marktanteil von 46 % im Jahr 2024, was auf seinen umfangreichen Einsatz bei der Behandlung von Hämophilie A und die kontinuierliche Innovation bei Formulierungen mit verlängerter Halbwertszeit und Fusionsproteinen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung von Gerinnungsfaktoren aus Ovarialgewebe des Chinesischen Hamsters (CHO)

|

Attribute |

Chinesische Hamsterovar (CHO)-Gerinnungsfaktoren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)

„Fortschritte im CHO-Zelllinien-Engineering und in der Bioprozessierung“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für CHO-Gerinnungsfaktoren ist die Anwendung fortschrittlicher Genomeditierungstechniken und optimierter CHO-Zelllinien, wodurch die Proteinausbeute, Stabilität und Glykosylierungsgenauigkeit rekombinanter Gerinnungsfaktoren verbessert werden.

- Beispielsweise haben CRISPR /Cas9-basierte Modifikationen in CHO-DG44-Zellen eine höhere Produktivität und eine verringerte Immunogenität von rekombinantem Faktor VIII ermöglicht und somit eine effizientere großtechnische Herstellung unterstützt.

- Die Integration automatisierter Bioprozessplattformen und Einwegbioreaktoren ermöglicht Herstellern eine gleichbleibendere Produktqualität und eine skalierbare Produktion bei reduziertem Kontaminationsrisiko. Beispielsweise werden perfusionsbasierte CHO-Kultursysteme in Kombination mit automatisierter Überwachung von führenden Biopharma-Unternehmen zur Herstellung von hochreinem Faktor IX für die Hämophilie-B-Therapie eingesetzt.

- Dieser Trend hin zu präziseren und ertragreicheren CHO-Produktionssystemen verändert die Erwartungen an die Effizienz der Bioproduktion und treibt Investitionen in Forschung und Entwicklung sowie in die Optimierung von Bioprozessen voran.

- Die Nachfrage nach Innovationen im Bereich der CHO-Zelllinien und integrierten Bioprozesstechnologien wächst rasant in entwickelten und Schwellenländern, da Hersteller eine kosteneffiziente und skalierbare Produktion rekombinanter Gerinnungsfaktoren anstreben.

Marktdynamik der Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)

Treiber

„Zunehmende Verbreitung von Hämophilie und anderen Blutgerinnungsstörungen“

- Die wachsende Zahl von Patienten mit Hämophilie A, Hämophilie B und seltenen Blutgerinnungsstörungen ist ein wesentlicher Treiber der globalen Nachfrage nach CHO-basierten Gerinnungsfaktoren.

- Beispielsweise wurde in Nordamerika für das Jahr 2024 eine geschätzte Anzahl von Hämophilie-A-Patienten gemeldet, was einen erheblichen Bedarf an hochwertigem rekombinantem Faktor VIII, der in CHO-Zellen hergestellt wird, zur Folge hat.

- Das wachsende Bewusstsein für rekombinante Therapien gegenüber plasmabasierten Produkten aufgrund ihrer Sicherheit, Konsistenz und des geringeren Risikos einer Virusübertragung treibt das Marktwachstum weiter an.

- Beispielsweise beschaffen Krankenhäuser und Hämophilie-Behandlungszentren zunehmend aus Cholinesterase gewonnene Faktor-IX-Biosimilars, um den Patientenzugang zu verbessern und gleichzeitig die Sicherheitsstandards aufrechtzuerhalten.

- Die wachsende Pipeline an Biosimilars und langwirksamen rekombinanten Gerinnungsfaktoren verbessert die Patienten-Compliance und den Zugang zu diesen Produkten und steigert so die Akzeptanz zusätzlich.

- In Europa und im asiatisch-pazifischen Raum werden rFVIII-Produkte mit verlängerter Halbwertszeit, die in CHO-Zellen hergestellt werden, eingeführt, was die Marktdurchdringung und die Akzeptanz erhöht.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Die hohen Herstellungskosten von CHO-basierten rekombinanten Proteinen stellen eine große Herausforderung für deren breite Marktakzeptanz dar, insbesondere in preissensiblen Regionen.

- Beispielsweise sind die Kosten pro Gramm rekombinanten Faktor VIII, der in CHO-Zellen hergestellt wird, immer noch deutlich höher als bei Alternativen aus Plasma, was sich auf die Beschaffungsbudgets der Krankenhäuser auswirkt.

- Strenge regulatorische Anforderungen an die Herstellung von Biologika, einschließlich GMP-Konformität, Qualitätskontrolle und klinischer Validierung, erschweren den Markteintritt und die Expansion zusätzlich.

- Die Erlangung der EMA- und FDA-Zulassung für neue, aus Kohlenhydraten gewonnene Gerinnungsfaktoren erfordert beispielsweise umfangreiche klinische Studien und Validierungsuntersuchungen, was die Markteinführung verzögert.

- Die Komplexität der Produktionsausweitung, der Reinigung und der Aufrechterhaltung konsistenter Glykosylierungsprofile stellt zusätzliche Hürden für Hersteller dar, die ihre Produktionskapazität erweitern wollen.

- Mittelgroße Biotechnologieunternehmen stehen oft vor der Herausforderung, CHO-Prozesse im kommerziellen Maßstab zu replizieren, ohne die Produktqualität zu beeinträchtigen, was ihre Wettbewerbsposition einschränkt.

Marktumfang für Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)

Der Markt ist segmentiert nach Produkt, CHO-Zelllinie, Produktionstechnologie, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in rekombinanten Faktor VIII, rekombinanten Faktor IX, Von-Willebrand-Faktor, Faktor VII und andere Gerinnungsproteine sowie Fusions- und Langzeitgerinnungsfaktoren unterteilt. Rekombinanter Faktor VIII (rFVIII) dominierte den Markt mit einem Umsatzanteil von 46 % im Jahr 2024. Dies ist auf seinen weitverbreiteten Einsatz in der Behandlung von Hämophilie A zurückzuführen, die weltweit die Mehrzahl der Blutgerinnungsstörungen ausmacht. Die Produktion mit CHO-Zellen gewährleistet eine korrekte Glykosylierung und Sicherheit und macht rFVIII damit zur Therapie der Wahl für Krankenhäuser und Hämophiliezentren. Kontinuierliche Innovationen bei langwirksamen und Fusionsvarianten von rFVIII festigen seine Marktführerschaft zusätzlich. Darüber hinaus fördern die langjährige klinische Erfahrung und die breite Kostenerstattung seine Anwendung in entwickelten Ländern. Die vielversprechende Produktpipeline von rFVIII und die Präferenz der Patienten für rekombinante gegenüber plasmabasierten Produkten tragen ebenfalls zu seiner führenden Position bei. Aufgrund der anhaltend hohen Nachfrage räumen die Hersteller rFVIII sowohl in der kommerziellen als auch in der Biosimilar-Produktion Priorität ein.

Fusionierte und langwirksame Gerinnungsfaktoren werden voraussichtlich von 2025 bis 2032 das stärkste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Therapien mit reduzierter Dosierungshäufigkeit und verbesserter Patienten-Compliance. Diese fortschrittlichen Formulierungen, die häufig mithilfe von CHO-Zell-Engineering hergestellt werden, verlängern die Verweildauer im Blutkreislauf. Beispielsweise ermöglichen PEGylierte oder Fc-fusionierte rFVIII- und rFIX-Produkte weniger häufige Infusionen, was sowohl für Patienten als auch für medizinisches Fachpersonal attraktiv ist. Schwellenländer mit zunehmendem Zugang zu modernen Biologika fördern die Anwendung dieser innovativen Therapien. Das Segment profitiert zudem von laufenden Investitionen in Forschung und Entwicklung im Bereich der Genfusion und Proteinstabilisierung.

- Von der CHO-Zelllinie

Basierend auf der Zelllinie ist der Markt in CHO-K1, CHO-DG44, CHO-S, CHO-DXB11 und andere gentechnisch veränderte CHO-Varianten unterteilt. CHO-K1 dominierte den Markt im Jahr 2024 aufgrund seiner langjährigen Anwendung in der kommerziellen Biologika-Produktion, seiner nachgewiesenen Stabilität und seiner hohen Anpassungsfähigkeit für die Expression komplexer Glykoproteine wie Gerinnungsfaktoren. Es bietet zuverlässige Ausbeuten und ist von den Zulassungsbehörden weitgehend akzeptiert, was es zur bevorzugten Wahl für die großtechnische Herstellung macht. Pharmaunternehmen wählen CHO-K1 häufig sowohl für die Herstellung von Original-Biologika als auch von Biosimilars. Seine umfangreichen historischen Daten und die Reproduzierbarkeit in der Bioprozessierung untermauern seine Marktführerschaft zusätzlich. CHO-K1-Zelllinien profitieren zudem von etablierten Upstream- und Downstream-Protokollen. Kontinuierliche Prozessoptimierung gewährleistet gleichbleibende Qualität und sichert die anhaltende Marktführerschaft.

Es wird erwartet, dass CHO-DG44 von 2025 bis 2032 das am schnellsten wachsende Subsegment sein wird. Treiber dieser Entwicklung ist die Verwendung von CHO-DG44 für die hocheffiziente Expression rekombinanter Proteine, insbesondere für neuere Biosimilar-Gerinnungsfaktoren. Dank seiner Fähigkeit zur Genamplifikation ermöglicht es die effiziente Produktion von rFVIII und rFIX. So wird DG44 beispielsweise in Schwellenländern zunehmend für die kostengünstige und skalierbare Herstellung eingesetzt. Fortschritte in der Gentechnik und die Kompatibilität mit Perfusionsbioreaktoren steigern sein Wachstumspotenzial zusätzlich. Die Zelllinie eignet sich besonders für die Produktion von Gerinnungsfaktoren mit verlängerter Halbwertszeit und neuartigen Fusionsproteinen.

- Nach Produktionstechnologie

Basierend auf der Produktionstechnologie ist der Markt in stabile Expressionssysteme, transiente Expressionssysteme, Fed-Batch-Bioreaktoren, Perfusionsbioreaktoren und Einweg-Bioreaktorsysteme unterteilt. Fed-Batch-Bioreaktoren dominierten den Markt im Jahr 2024 und bieten kontrollierte Wachstumsbedingungen, hohe Zelldichte und Skalierbarkeit für die großvolumige Produktion von CHO-abgeleiteten Gerinnungsfaktoren. Dieses Verfahren ermöglicht es Herstellern, die Ausbeute zu optimieren, das Kontaminationsrisiko zu minimieren und eine gleichbleibende Proteinqualität zu gewährleisten. Fed-Batch-Prozesse werden für die kommerzielle Herstellung von rFVIII und rFIX bevorzugt eingesetzt. Die Technologie lässt sich nahtlos in CHO-K1- und CHO-DG44-Systeme integrieren. Etablierte Biopharma-Unternehmen setzen auf Fed-Batch-Bioreaktoren für eine gesetzeskonforme Produktion. Ihre Kosteneffizienz und Prozessstabilität stärken ihre Marktführerschaft zusätzlich.

Perfusionsbioreaktoren werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da sie eine kontinuierliche Produktion und höhere Proteinausbeuten ermöglichen. Die Perfusion erlaubt einen ständigen Medienwechsel, reduziert toxische Nebenprodukte und unterstützt die langfristige Zellviabilität. Beispielsweise werden viele rFVIII-Produkte mit verlängerter Halbwertszeit mithilfe von Perfusionssystemen entwickelt, um die steigende Nachfrage zu decken. Die Technologie ist besonders attraktiv für hochwertige rekombinante Gerinnungsfaktoren und Biosimilars. Fortschritte in der Automatisierung und bei Einweg-Perfusionssystemen fördern eine schnellere Markteinführung.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Hämophilie A, Hämophilie B, Von-Willebrand-Syndrom und sonstige Blutgerinnungsstörungen unterteilt. Hämophilie A dominierte den Markt 2024 mit dem größten Umsatzanteil aufgrund ihrer hohen Prävalenz im Vergleich zu anderen Blutgerinnungsstörungen und der weitverbreiteten Anwendung von rekombinantem Faktor VIII (rFVIII). Die CHO-basierte Produktion gewährleistet qualitativ hochwertiges rFVIII, das den klinischen und regulatorischen Standards entspricht. Krankenhäuser und Behandlungszentren priorisieren rekombinante Produkte aufgrund ihrer Sicherheit, Konsistenz und Patientenadhärenz. Kontinuierliche Innovationen bei langwirksamem und Fusions-rFVIII fördern die Marktdurchdringung. In entwickelten Regionen wie Nordamerika und Europa besteht aufgrund der etablierten Behandlungsinfrastruktur eine starke Nachfrage. Auch die zunehmende Verwendung von Biosimilars trägt zum Umsatzwachstum bei.

Die Therapien gegen das Von-Willebrand-Syndrom (vWS) werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, bedingt durch steigende Diagnosezahlen und die zunehmende Verfügbarkeit rekombinanter Behandlungsoptionen. Aus CHO-Zellen gewonnene vWF-Produkte bieten sicherere Alternativen zu plasmabasierten Konzentraten. Schwellenländer mit verbessertem Zugang zur Gesundheitsversorgung treiben die Akzeptanz dieser Therapien voran. Neuartige Therapien zur Prophylaxe und Akutbehandlung von Blutungen unterstützen das Wachstum. Hersteller konzentrieren sich auf die Forschung und Entwicklung für eine stabile Expression von vWF in CHO-Zellen. Das Segment profitiert von einem wachsenden Bewusstsein der Patienten und Leitlinienempfehlungen, die rekombinante Produkte bevorzugen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, Hämophiliezentren, biopharmazeutische Unternehmen, Auftragshersteller (CMOs) sowie Forschungs- und akademische Einrichtungen unterteilt. Krankenhäuser und Kliniken dominierten den Markt im Jahr 2024 und erzielten den größten Umsatzanteil aufgrund der direkten Verabreichung rekombinanter Gerinnungsfaktoren an Patienten. Sie bevorzugen CHO-basierte Therapien aufgrund ihrer nachgewiesenen Sicherheit, klinischen Wirksamkeit und Zulassungshistorie. Große Krankenhausnetzwerke in Nordamerika und Europa treiben die Nachfrage maßgeblich an. Die Integration in Behandlungsprotokolle und Patientenüberwachungssysteme verbessert die Anwendung. Krankenhäuser unterhalten häufig langfristige Lieferverträge mit den Herstellern. Die Zuverlässigkeit der CHO-basierten Produkte trägt zur anhaltenden Marktführerschaft bei.

Auftragsfertigungsunternehmen (CMOs) werden voraussichtlich im Zeitraum 2025–2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Auslagerung der Biologika-Produktion durch biopharmazeutische Unternehmen, um Investitionskosten und Skalierungsrisiken zu reduzieren. Beispielsweise kooperieren viele mittelständische Biotech-Firmen mit CMOs, die auf die CHO-basierte Produktion von rFVIII und rFIX spezialisiert sind. Dank ihrer fortschrittlichen Perfusions- und Einwegsysteme sind CMOs attraktive Partner. Die steigende Nachfrage nach Biosimilars und die Anforderungen globaler Lieferketten beschleunigen das Wachstum zusätzlich. Schwellenländer mit begrenzten Produktionskapazitäten greifen vermehrt auf die Dienstleistungen von CMOs zurück.

Regionale Analyse des Marktes für Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)

- Nordamerika dominierte 2024 den Markt für CHO-Gerinnungsfaktoren mit dem größten Umsatzanteil von 42,2 %, was auf eine starke biopharmazeutische Infrastruktur, günstige regulatorische Rahmenbedingungen und die Präsenz führender Unternehmen zurückzuführen ist, die in die Herstellung rekombinanter Proteine und die Forschung und Entwicklung fortschrittlicher Biologika investieren.

- Gesundheitsdienstleister und Hämophilie-Behandlungszentren in der Region schätzen CHO-abgeleitete rekombinante Gerinnungsfaktoren aufgrund ihrer nachgewiesenen Sicherheit, gleichbleibenden Wirksamkeit und regulatorischen Konformität sehr, weshalb sie gegenüber plasmabasierten Therapien bevorzugt werden.

- Diese breite Anwendung wird zusätzlich durch hohe Investitionen in Forschung und Entwicklung, fortschrittliche Fertigungskapazitäten und günstige Erstattungspolitiken unterstützt, wodurch sich CHO-basierte Gerinnungsfaktoren als Standardbehandlungslösung sowohl in Krankenhäusern als auch in spezialisierten Einrichtungen etabliert haben.

Markteinblicke zum US-amerikanischen Markt für Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)

Der US-amerikanische Markt für CHO-Gerinnungsfaktoren erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Hämophilie A und B sowie die fortschrittliche biopharmazeutische Infrastruktur. Patienten und medizinische Fachkräfte bevorzugen zunehmend rekombinante, in CHO-Zellen produzierte Gerinnungsfaktoren aufgrund ihrer nachgewiesenen Sicherheit, ihrer konsistenten Wirksamkeit und ihrer regulatorischen Konformität. Die wachsende Anwendung von Langzeittherapien und Therapien mit verlängerter Halbwertszeit, kombiniert mit hohen Investitionen in Forschung und Entwicklung sowie günstigen Erstattungspolitiken, treibt den Markt zusätzlich an. Darüber hinaus trägt die Präsenz führender biopharmazeutischer Unternehmen und spezialisierter Hämophilie-Behandlungszentren maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)-Stämmen

Der europäische Markt für CHO-Gerinnungsfaktoren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigenden Hämophilie-Diagnoseraten und der zunehmende Zugang zu rekombinanten Therapien. Der Ausbau der Gesundheitsinfrastruktur, verbunden mit staatlicher Förderung von Biologika und der Behandlung seltener Erkrankungen, begünstigt die Anwendung von CHO-basierten Gerinnungsfaktoren. Europäische Patienten und Krankenhäuser schätzen zudem die Sicherheit und die gleichbleibende Wirksamkeit rekombinanter Therapien gegenüber plasmabasierten Produkten. Die Region verzeichnet ein signifikantes Wachstum sowohl im stationären als auch im spezialisierten Behandlungszentrum, wobei CHO-basierte Gerinnungsfaktoren in Standardbehandlungsprotokolle integriert werden.

Einblick in den britischen Markt für Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)-Extrakten (Chinese Hamster Ovary).

Der Markt für CHO-Gerinnungsfaktoren in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Blutgerinnungsstörungen und die Nachfrage nach sicheren und wirksamen rekombinanten Therapien. Darüber hinaus fördern Initiativen im Gesundheitswesen zur Behandlung seltener Erkrankungen die Anwendung von CHO-basierten Gerinnungsfaktoren in Krankenhäusern und Behandlungszentren. Die fortschrittliche Gesundheitsinfrastruktur Großbritanniens sowie die starke Präsenz in der klinischen Forschung und der biopharmazeutischen Industrie werden das Marktwachstum voraussichtlich weiterhin beflügeln.

Einblick in den deutschen Markt für Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)

Der deutsche Markt für CHO-Gerinnungsfaktoren wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für Hämophilie und andere Blutgerinnungsstörungen sowie die zunehmende Anwendung rekombinanter Gerinnungstherapien. Deutschlands etablierter biopharmazeutischer Sektor, verbunden mit dem Fokus auf fortschrittliche Fertigungsmethoden und hohen Qualitätsstandards, fördert die Akzeptanz von CHO-basierten Produkten. Die Integration von Biologika in nationale Behandlungsleitlinien und die Präferenz für sichere, klinisch validierte rekombinante Therapien entsprechen den Erwartungen des deutschen Gesundheitswesens.

Markteinblicke für CHO-Gerinnungsfaktoren im asiatisch-pazifischen Raum

Der Markt für CHO-Gerinnungsfaktoren im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2025–2032 mit einer jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für Hämophilie, der verbesserte Zugang zur Gesundheitsversorgung und die zunehmende Anwendung von Biologika in Ländern wie China, Japan und Indien. Die wachsende Hinwendung der Region zu fortschrittlichen Therapien, unterstützt durch staatliche Initiativen zur Behandlung seltener Erkrankungen und die Digitalisierung des Gesundheitswesens, fördert die Nutzung von CHO-basierten Gerinnungsfaktoren. Da sich der asiatisch-pazifische Raum zudem zu einem Produktionszentrum für rekombinante Biologika entwickelt, werden CHO-basierte Therapien für einen breiteren Patientenkreis erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)

Der japanische Markt für CHO-Gerinnungsfaktoren gewinnt aufgrund hoher Gesundheitsstandards, technologischer Fortschritte bei Biologika und der steigenden Hämophilie-Prävalenz zunehmend an Bedeutung. Der japanische Markt legt Wert auf sichere und qualitativ hochwertige rekombinante Therapien. Die zunehmende Anwendung von CHO-basierten Gerinnungsfaktoren wird durch den verbesserten Patientenzugang in Krankenhäusern und spezialisierten Behandlungszentren vorangetrieben. Darüber hinaus fördern staatliche Programme zur Unterstützung seltener Erkrankungen und die Bedürfnisse einer alternden Bevölkerung die Nachfrage nach einfacher anzuwendenden, langwirksamen Gerinnungsfaktortherapien sowohl im stationären als auch im ambulanten Bereich.

Markteinblicke zum indischen Markt für Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO).

Der indische Markt für CHO-Gerinnungsfaktoren erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die steigende Zahl von Hämophilie-Diagnosen, den Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein der Patienten zurückzuführen. Indien gilt als wichtiger Wachstumsmarkt für rekombinante Biologika, und CHO-basierte Gerinnungsfaktoren sind zunehmend in Krankenhäusern, Fachkliniken und Behandlungszentren verfügbar. Staatliche Initiativen zur Förderung der Versorgung seltener Erkrankungen, die kostengünstige Produktion von Biosimilars und die starke Präsenz der heimischen Biopharmabranche sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)

Die Branche der aus chinesischen Hamsterovarien gewonnenen Gerinnungsfaktoren (CHO) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sartorius AG (Deutschland)

- Lonza. (Schweiz)

- WuXi AppTec, Inc. (USA)

- Samsung Biologics Co., Ltd. (Südkorea)

- Celltrion, Inc. (Südkorea)

- Biogen Inc. (USA)

- Amgen Inc. (USA)

- Genentech, Inc. (USA)

- BASF SE (Deutschland)

- Bayer AG (Deutschland)

- Merck-Gruppe (Deutschland)

- F. Hoffmann-La Roche AG (Schweiz)

- Regeneron Pharmaceuticals, Inc. (USA)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- Eli Lilly and Company (USA)

- Johnson & Johnson Services, Inc. (USA)

- AbbVie Inc. (USA)

- Bristol-Myers Squibb Company (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Gerinnungsfaktoren aus chinesischen Hamsterovar (CHO)?

- Im September 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA eine erweiterte Zulassung für VONVENDI® (rekombinanter von-Willebrand-Faktor) für Erwachsene und Kinder mit von-Willebrand-Syndrom (VWS). Diese Zulassung unterstützt den Einsatz des Arzneimittels zur routinemäßigen Prophylaxe und Behandlung von Blutungsereignissen und erweitert somit die Behandlungsmöglichkeiten für VWS-Patienten.

- Im August 2025 entwickelten Forscher eine hochproduktive CHO-Zelllinie, die den menschlichen Blutgerinnungsfaktor IX sezernieren kann. Diese Entwicklung verbessert die Effizienz und Skalierbarkeit der Produktion von rekombinantem Faktor IX, der für die Behandlung von Hämophilie B entscheidend ist.

- Im Juli 2025 führten Fortschritte bei Therapien mit rekombinanten Gerinnungsfaktoren zur Einführung von Präparaten mit verlängerter Halbwertszeit (EHL). Diese Innovationen ermöglichen eine weniger häufige Dosierung und eine verbesserte Patienten-Compliance, was zu einer höheren Lebensqualität für Menschen mit Blutgerinnungsstörungen beiträgt.

- Im Februar 2025 beschleunigte sich die Anwendung von Therapien mit rekombinantem Gerinnungsfaktor VIII aufgrund technologischer Fortschritte in der Zelllinienentwicklung und den Herstellungsverfahren. Diese Fortschritte verbessern die Sicherheit und Wirksamkeit der Behandlungen für Hämophilie-A-Patienten.

- Im Januar 2025 begann UC San Diego Health mit der Bereitstellung einer neuartigen, von der FDA zugelassenen Gentherapie für Hämophilie B. Diese einmalige Infusionstherapie führt zu einer Verringerung der Blutungen und einem Anstieg der Gerinnungsfaktoren im Blut und bietet somit eine langfristige Behandlungsoption für Patienten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.