Global Chronic Granulomatous Disease Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.27 Billion

USD

1.77 Billion

2024

2032

USD

1.27 Billion

USD

1.77 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 1.77 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung chronischer Granulomatose, nach Typ (X-chromosomale chronische Granulomatose, autosomal-rezessive chronische Granulomatose), Diagnose (Neutrophilenfunktionstests, genetische Tests, pränatale Tests, andere), Behandlung (Infektionsmanagement, Interferon-gamma, Stammzelltransplantation, Medikamente, Knochenmarktransplantation, Gentherapie, andere), Verabreichungsweg (oral, injizierbar, andere), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken, andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke, andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung chronischer Granulomatose

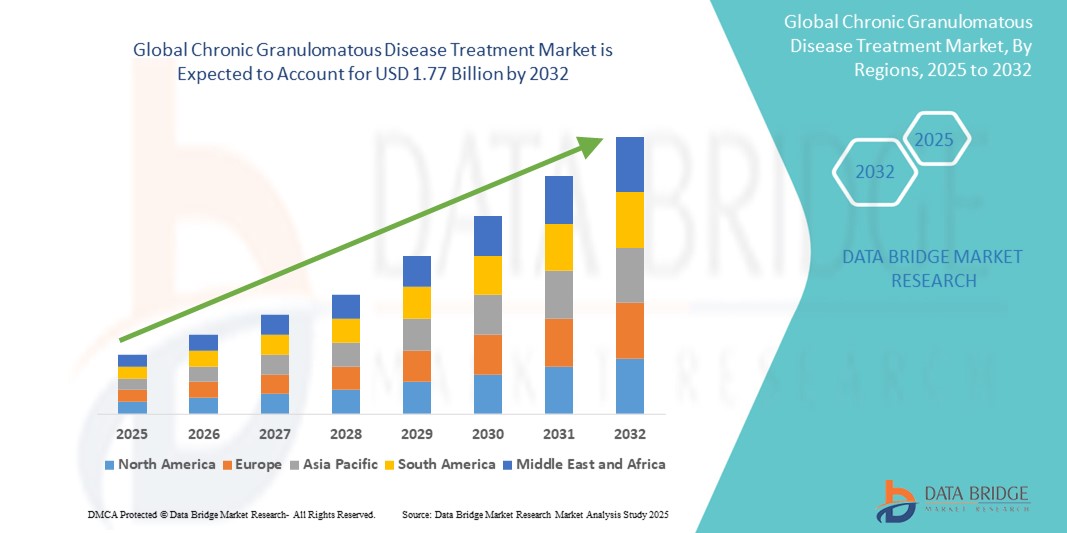

- Der globale Markt für die Behandlung chronischer Granulomatose wurde im Jahr 2024 auf 1,27 Milliarden US-Dollar geschätzt und soll bis 2032 1,77 Milliarden US-Dollar erreichen , bei einer CAGR von 4,20 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch das zunehmende Bewusstsein, die Früherkennung und die steigende Prävalenz primärer Immundefizienz-Erkrankungen vorangetrieben. Fortschritte bei genetischen Tests und die zunehmende Bedeutung der personalisierten Medizin ermöglichen zudem zeitnahe und gezielte therapeutische Interventionen.

- Darüber hinaus verändern die zunehmende Forschung in den Bereichen Gentherapie, Stammzelltransplantation und die Entwicklung fortschrittlicher Biologika die Behandlungslandschaft. Diese Innovationen, gepaart mit verbesserten Diagnosemöglichkeiten und dem Zugang zu spezialisierter Gesundheitsversorgung, dürften die weltweite Nachfrage nach CGD-Behandlungslösungen beschleunigen und ein stetiges Marktwachstum in den kommenden Jahren unterstützen.

Marktanalyse zur Behandlung chronischer Granulomatose

- Die Behandlung der chronischen Granulomatose (CGD) umfasst eine Reihe von Therapien, darunter Infektionsmanagement, Stammzelltransplantation, Interferon-Gamma und neue Gentherapien. Ziel ist es, Immundefekte zu beheben und die Häufigkeit und Schwere lebensbedrohlicher Infektionen zu reduzieren. Die zunehmende Integration fortschrittlicher Diagnostik und zielgerichteter Therapien verbessert die Behandlungsergebnisse und unterstützt das langfristige Krankheitsmanagement.

- Die steigende Nachfrage nach CGD-Behandlungen ist vor allem auf das zunehmende Bewusstsein für primäre Immundefizienzerkrankungen, die zunehmende Verfügbarkeit genetischer und pränataler Tests sowie Fortschritte bei lebensrettenden Behandlungen wie Knochenmarktransplantationen und innovativen Gentherapien zurückzuführen. Darüber hinaus fördern die weltweite Unterstützung der Forschung zu seltenen Krankheiten und der verbesserte Zugang zu Spezialkliniken die Inanspruchnahme der Behandlung zusätzlich.

- Nordamerika dominiert den CGD-Behandlungsmarkt mit dem größten Umsatzanteil, der bis 2025 auf 42,3 % prognostiziert wird. Dies wird durch die frühzeitige Diagnose von Krankheiten, eine fortschrittliche Gesundheitsinfrastruktur und führende Forschungseinrichtungen mit Schwerpunkt auf Immundefizienzerkrankungen unterstützt. Insbesondere in den USA gibt es zunehmend klinische Studien und von der FDA zugelassene Therapien für seltene genetische Erkrankungen wie CGD.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im CGD-Behandlungsmarkt sein. Grund hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, steigende öffentlich-private Investitionen in die Aufklärung über seltene Krankheiten und ein wachsender Patientenpool in Ländern wie China und Indien.

- Das Segment Infektionsmanagement wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 35,6 % den Markt für CGD-Behandlungen anführen, da es eine entscheidende Rolle bei der unmittelbaren Krankheitskontrolle und eine breite Verfügbarkeit im Gesundheitswesen spielt. Gleichzeitig gewinnt die Gentherapie als transformative Langzeitlösung an Bedeutung, befindet sich jedoch in vielen Regionen noch in der klinischen Entwicklungsphase.

Berichtsumfang und Marktsegmentierung zur Behandlung chronischer Granulomatose

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung chronischer Granulomatose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung chronischer Granulomatose

„ Mehr Komfort durch KI und Sprachintegration “

- Ein bedeutender und sich entwickelnder Trend auf dem globalen CGD-Behandlungsmarkt ist die Weiterentwicklung und zunehmende Nutzung von Gentherapie und personalisierter Medizin. Da CGD eine seltene genetische Immunerkrankung ist, verlagert sich der Fokus auf kurative, genbasierte Ansätze statt auf reines Symptommanagement. Diese Fortschritte verbessern die langfristigen Ergebnisse und bieten Hoffnung auf eine anhaltende Remission oder Heilung der Krankheit.

- So betreiben Orchard Therapeutics und Généthon beispielsweise Pionierarbeit in der Gentherapieforschung zur Behandlung der X-chromosomalen CGD, bei der eine einzige Gabe das für die Krankheit verantwortliche defekte Gen potenziell korrigieren kann. Frühe klinische Studien haben vielversprechende Ergebnisse hinsichtlich Sicherheit und Wirksamkeit gezeigt. Die laufende Entwicklung zielt auf die Zulassung und Vermarktung ab.

- Die personalisierte Medizin gewinnt als ergänzender Trend an Bedeutung, angetrieben durch Verbesserungen in der Genomsequenzierung und bei diagnostischen Verfahren. Durch frühzeitige genetische Tests können Ärzte Behandlungsschemata auf der Grundlage des Krankheitssubtyps (z. B. X-chromosomal oder autosomal-rezessiv), des Schweregrads und der patientenspezifischen Reaktionsprofile anpassen.

- Die Integration von Biomarkern und patientenspezifischen immunologischen Daten in die Behandlungsentscheidung beschleunigt individualisierte Therapieansätze weiter. Stammzelltransplantationen und Interferon-gamma-Therapien werden anhand der Patientenmerkmale optimiert, um Abstoßungsreaktionen zu minimieren und die Wirksamkeit zu erhöhen.

- Dieser Trend zu gezielten, präzisen Therapien und kurativen Genbehandlungen verändert die CGD-Landschaft von der reaktiven Behandlung hin zu proaktiven, patientenorientierten Lösungen. Unternehmen wie Bluebird Bio und MaxCyte tragen zu diesem Wandel bei, indem sie in Genomeditierungstechnologien der nächsten Generation und Verabreichungssysteme investieren, die auf seltene Immundefekte wie CGD zugeschnitten sind.

- Die zunehmende klinische und regulatorische Akzeptanz der Gentherapie sowie eine steigende Finanzierung der Forschung und Entwicklung im Bereich seltener Krankheiten dürften im nächsten Jahrzehnt neue Behandlungsmöglichkeiten eröffnen und das CGD-Behandlungsparadigma neu gestalten.

Marktdynamik für die Behandlung chronischer Granulomatose

Treiber

„Steigerung des Bewusstseins und Fortschritte in der Diagnostik seltener Krankheiten“

- Das wachsende Bewusstsein für primäre Immundefizienzerkrankungen sowie Fortschritte bei der Diagnostik sind wichtige Treiber für den globalen Markt für CGD-Behandlungen. Verstärkte Ärzteschulungen, Patientenvertretung und Unterstützungsprogramme ermöglichen eine frühere und präzisere Diagnose von CGD bei Kindern und jungen Erwachsenen.

- So haben etwa staatlich geförderte Screening-Programme für Neugeborene und der Zugang zu modernen genetischen Tests in mehreren Ländern, insbesondere in Nordamerika und Europa, die Früherkennungsraten verbessert und ermöglichen so den rechtzeitigen Beginn lebensrettender Behandlungen wie Antibiotikaprophylaxe, Stammzelltransplantationen und Gentherapien.

- Die zunehmende Zahl von Spezialkliniken und tertiären Versorgungszentren für seltene Krankheiten hat zu einer besseren Patientenversorgung und Therapietreue beigetragen. Diese Einrichtungen bieten multidisziplinäre Behandlungsansätze und erhöhen so die Wirksamkeit komplexer Eingriffe wie Knochenmarktransplantationen.

- Darüber hinaus beschleunigen Kooperationen zwischen Forschungseinrichtungen und biopharmazeutischen Unternehmen die Innovationsprozesse und machen CGD-Behandlungen zugänglicher und klinisch wirksamer. Organisationen wie die Immune Deficiency Foundation (IDF) und das NIH Rare Diseases Program spielen eine zentrale Rolle bei der Unterstützung von Ausbildung, Finanzierung und der Entwicklung von Patientenregistern.

- Da die Bevölkerung immer besser über immunbedingte Erkrankungen informiert ist, dürfte die Nachfrage nach wirksamen, langfristigen CGD-Behandlungsmöglichkeiten stetig steigen.

Einschränkung/Herausforderung

„ Hohe Kosten und eingeschränkter Zugang zu fortschrittlichen Therapien “

- Eine der größten Herausforderungen im CGD-Behandlungsmarkt sind die hohen Kosten für fortschrittliche Therapien wie Gentherapie, Stammzelltransplantation und langfristige biologische Behandlungen. Diese Interventionen sind zwar wirksam, erfordern jedoch eine hochentwickelte Gesundheitsinfrastruktur und erhebliche finanzielle Investitionen, was ihre Zugänglichkeit in vielen Regionen einschränkt.

- Beispielsweise können Gentherapien, die sich derzeit in der Entwicklung oder in der frühen Vermarktungsphase befinden, zwischen 500.000 und einer Million US-Dollar pro Patient kosten, was sowohl öffentliche als auch private Kostenträger vor Herausforderungen bei der Kostenerstattung stellt. Zudem erfordern Stammzelltransplantationen eine intensive prä- und postoperative Betreuung, was die finanzielle Belastung für Familien und Gesundheitssysteme zusätzlich erhöht.

- Der eingeschränkte Zugang in Ländern mit niedrigem und mittlerem Einkommen (LMICs) verschärft das Problem zusätzlich. Dort mangelt es oft an fortschrittlichen Diagnosemöglichkeiten, Spenderregistern für Transplantationen oder klinischen Einrichtungen für die Verabreichung von Gentherapien, was zu einer verzögerten oder suboptimalen Versorgung von CGD-Patienten führt.

- Darüber hinaus ist die Krankheit aufgrund ihrer Seltenheit für einige Pharmaunternehmen kommerziell weniger attraktiv, was zu einer eingeschränkten Verfügbarkeit von Behandlungsmöglichkeiten und langsameren Innovationszyklen im Vergleich zu häufigeren Erkrankungen führt.

- Um diese Herausforderungen zu bewältigen, sind politische Reformen, globale Zugangsinitiativen und Kostenoptimierungsstrategien erforderlich, darunter gestaffelte Preismodelle und Partnerschaften mit Gesundheitsministerien oder globalen Gesundheitsorganisationen. Ohne solche Maßnahmen werden Ungleichheiten beim Behandlungszugang die globale Marktexpansion weiterhin behindern.

Marktumfang der Behandlung chronischer Granulomatose

Der Markt ist nach Typ, Diagnose, Behandlung, Verabreichungsweg, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für CGD-Behandlungen ist nach Typ in X-chromosomale chronische Granulomatose und autosomal-rezessive chronische Granulomatose unterteilt. Das Segment der X-chromosomalen CGD dominiert den Markt mit dem größten Umsatzanteil von 67,5 % im Jahr 2025, was auf die deutlich höhere Prävalenz im Vergleich zur autosomal-rezessiven Form zurückzuführen ist. Als häufigste und schwerwiegendste Variante tritt die X-chromosomale CGD typischerweise früh im Kindesalter auf und erfordert eine kontinuierliche, intensive Behandlung, einschließlich prophylaktischer antimikrobieller Therapie, Interferon-Gamma und potenziell kurativer Optionen wie hämatopoetischer Stammzelltransplantation (HSCT) und Gentherapie.

Das Segment der autosomal-rezessiven CGD wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 5,8 % verzeichnen. Grund hierfür sind das wachsende globale Bewusstsein, der verbesserte Zugang zu genetischer Diagnostik und die höhere Prävalenz in Regionen mit erhöhten Blutsverwandtschaftsraten (z. B. Teile des Nahen Ostens, Nordafrikas und Südasiens). Diese Faktoren führen zu einer früheren Diagnose, verbesserten klinischen Interventionen und einer erweiterten Behandlungsverfügbarkeit in Entwicklungsregionen.

• Nach Diagnose

Basierend auf der Diagnose ist der Markt in Neutrophilenfunktionstests, Gentests, Pränataltests und weitere Tests segmentiert. Neutrophilenfunktionstests hatten 2025 den größten Marktanteil, da sie eine grundlegende Rolle bei der Bestätigung der CGD-Diagnose durch die Beurteilung der oxidativen Burst-Fähigkeit von Neutrophilen spielen. Diese Tests, wie beispielsweise der Dihydrorhodamin-(DHR)-Durchflusszytometrietest, werden sowohl in Industrie- als auch in Entwicklungsländern routinemäßig eingesetzt.

Das Segment Gentests dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf den zunehmenden Trend zur Präzisionsmedizin und die Verfügbarkeit von Next-Generation-Sequencing-Plattformen zurückzuführen ist. Die genetische Bestätigung ermöglicht die Subtypklassifizierung und dient der Familienberatung und Behandlungsplanung, insbesondere in Ländern mit hohem Einkommen.

• Durch Behandlung

Der Markt ist nach Behandlungsarten segmentiert in Infektionsmanagement, Interferon-gamma, Stammzelltransplantation, Medikamente, Knochenmarktransplantation, Gentherapie und weitere. Das Infektionsmanagement erzielte 2025 den größten Umsatzanteil, was auf seine weit verbreitete Anwendung als Erstlinientherapie zur Bekämpfung wiederkehrender bakterieller und Pilzinfektionen, den typischen Symptomen der CGD, zurückzuführen ist. Dazu gehört die langfristige prophylaktische Anwendung von Antibiotika und Antimykotika zur Reduzierung der infektionsbedingten Morbidität.

Die Gentherapie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die steigende Zahl klinischer Studien und das Potenzial für langfristige Heilungsergebnisse zurückzuführen ist. Als innovative Behandlungsmethode, die auf die genetische Ursache der CGD abzielt, dürfte die Gentherapie das Krankheitsmanagement in Zukunft deutlich verändern.

• Nach Verabreichungsweg

Der Markt wird je nach Verabreichungsweg in orale, injizierbare und sonstige Arzneimittel segmentiert. Das orale Segment dominierte den Markt im Jahr 2025, unterstützt durch die weit verbreitete Verwendung oraler Antibiotika und Antimykotika zur prophylaktischen Infektionskontrolle. Die einfache Verabreichung und die hohe Patientencompliance tragen zusätzlich zu seinem großen Anteil bei.

Das Segment der injizierbaren Arzneimittel dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den Einsatz von Interferon-Gamma-Injektionen, Stammzellinfusionen und Gentherapie-Plattformen. Injektionen bieten systemische Wirksamkeit und sind integraler Bestandteil fortschrittlicher Behandlungsprotokolle bei mittelschwerer bis schwerer CGD.

• Durch Endbenutzer

Der Markt ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und Sonstige unterteilt. Krankenhäuser hatten im Jahr 2025 den größten Marktanteil, da sie eine zentrale Rolle bei der CGD-Diagnose, der Behandlung und der Nachsorge nach Transplantationen spielen. Krankenhäuser dienen als zentrale Anlaufstelle für ein multidisziplinäres Management, das Immunologen, Hämatologen und genetische Berater umfasst.

Fachkliniken werden voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen, unterstützt durch steigende Investitionen in Zentren für seltene Krankheiten und personalisierte Behandlungskonzepte. Diese Kliniken bieten oft eine gezielte und langfristige Betreuung, die die Behandlungsergebnisse und die Lebensqualität der Patienten verbessert.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Krankenhausapotheken, Online-Apotheken, Einzelhandelsapotheken und Sonstige unterteilt. Krankenhausapotheken dominierten den Markt im Jahr 2025, was auf ihre direkte Rolle bei der Bereitstellung von Spezialmedikamenten wie Interferon-Gamma, injizierbaren Antibiotika und genmodifizierenden Therapien zurückzuführen ist, die im stationären oder ambulanten Krankenhausbereich verabreicht werden.

Online-Apotheken werden voraussichtlich von 2025 bis 2032 das höchste jährliche Wachstum verzeichnen. Dies ist auf die zunehmende Digitalisierung des Gesundheitswesens, den verbesserten Zugang zu Medikamenten für chronische Erkrankungen und den Ausbau der E-Rezept-Infrastruktur zurückzuführen. Dieser Kanal ist besonders vorteilhaft für Patienten, die CGD im Rahmen langfristiger Infektionskontrollmaßnahmen von zu Hause aus behandeln.

Regionale Analyse des Marktes für die Behandlung chronischer Granulomatose

- Nordamerika dominiert den CGD-Behandlungsmarkt mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, was auf die frühzeitige Diagnose von Krankheiten, eine robuste Gesundheitsinfrastruktur und die Verfügbarkeit fortschrittlicher Therapieoptionen wie Stammzelltransplantation und Gentherapie zurückzuführen ist.

- Patienten in der Region profitieren von einem besseren Zugang zu Immunologie-Spezialisten, einem umfassenden Versicherungsschutz und spezialisierten Zentren für seltene Krankheiten, die eine kontinuierliche Überwachung und maßgeschneiderte Behandlungspläne für CGD unterstützen.

- Der Markt wird zusätzlich durch erhebliche Investitionen in die klinische Forschung, den weit verbreiteten Einsatz genetischer Tests und die Präsenz führender Pharmaunternehmen, die sich auf seltene Krankheiten konzentrieren, unterstützt. Diese Faktoren tragen gemeinsam zur Führungsrolle Nordamerikas im Bereich der CGD-Behandlung bei, insbesondere in den USA, wo Bewusstsein und frühzeitiges Eingreifen die Behandlungsergebnisse der Patienten weiter verbessern.

Markteinblick in die Behandlung chronischer Granulomatose (CGD) in den USA

Der US-amerikanische Markt für CGD-Behandlungen erzielte 2025 mit über 78 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die Frühdiagnose, die Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten und eine starke Gesundheitsinfrastruktur zurückzuführen. Etablierte Zentren für seltene Krankheiten, der Zugang zu hochmodernen Gentherapien und Knochenmarktransplantationen sowie ein solider Versicherungsschutz tragen maßgeblich zum Marktwachstum bei. Laufende klinische Studien, verstärkte Neugeborenen-Screening-Programme und Patientenorganisationen wie die Immune Deficiency Foundation fördern das Bewusstsein und die Akzeptanz der Behandlung im ganzen Land.

Markteinblick in die Behandlung chronischer Granulomatose (CGD) in Europa

Der europäische Markt für CGD-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies wird durch verbesserte genetische Screening-Programme, öffentliche Gesundheitsfinanzierung und den Zugang zu fortschrittlichen Therapieprotokollen unterstützt. Länder wie Deutschland, Frankreich und Großbritannien investieren in die Erforschung seltener Krankheiten und verbessern die Diagnosemöglichkeiten, was zu einer früheren Erkennung und Intervention führt. Die zunehmende Zusammenarbeit zwischen Forschungsinstituten und Pharmaunternehmen stärkt zudem die Behandlungspipeline in ganz Europa, insbesondere in der pädiatrischen Immunologie.

Markteinblick in die Behandlung chronischer Granulomatose (CGD) in Großbritannien

Der britische Markt für CGD-Behandlungen wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den Schwerpunkt des NHS auf das Management seltener Krankheiten und genetische Tests. Erhöhte Mittel für die Gentherapieforschung und ein verbesserter Zugang zu Krankenhäusern der tertiären Versorgung ermöglichen eine rechtzeitige Intervention bei CGD-Patienten. Die aktive Beteiligung Großbritanniens an europäischen und globalen Registern für seltene Krankheiten verbessert die Datenerfassung und personalisierte Behandlungsansätze und fördert so verbesserte klinische Ergebnisse und eine langfristige Krankheitskontrolle.

Markteinblick in die Behandlung chronischer Granulomatose (CGD) in Deutschland

Der deutsche Markt für CGD-Behandlungen wird voraussichtlich jährlich stark wachsen, unterstützt durch starke Investitionen in Biotechnologie und akademische Forschungseinrichtungen mit Schwerpunkt auf Immundefizienz. Deutschlands fortschrittliche Diagnoselabore, die frühzeitige Einführung innovativer Therapien und umfassende Krankenversicherungen erleichtern den Zugang zu Stammzelltransplantationen und Biologika. Darüber hinaus fördert der strukturierte Ansatz des Landes im Management seltener Krankheiten multidisziplinäre Behandlungsstrategien für CGD.

Markteinblick in die Behandlung chronischer Granulomatose (CGD) im asiatisch-pazifischen Raum

Der Markt für CGD-Behandlungen im asiatisch-pazifischen Raum wird voraussichtlich bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 6,4 % wachsen. Dies ist auf das steigende Bewusstsein für primäre Immundefekte, den Ausbau der diagnostischen Infrastruktur und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen. In Ländern wie China, Japan und Indien werden zunehmend Gentests und Protokolle zum Infektionsmanagement eingesetzt. Regionale Regierungsinitiativen und internationale Kooperationen tragen zum Aufbau von Registern für seltene Krankheiten und zur Ausbildung von Immunologen bei, um der wachsenden Patientennachfrage gerecht zu werden.

Markteinblick in die Behandlung chronischer Granulomatose (CGD) in Japan

Der japanische Markt für CGD-Behandlungen gewinnt dank fortschrittlicher Medizintechnik, frühzeitiger Krankheitserkennung und öffentlicher Gesundheitsinitiativen zur Unterstützung von Patienten mit seltenen Krankheiten an Dynamik. Die hohe Verbreitung genetischer Tests und die Verfügbarkeit spezialisierter Versorgungszentren tragen zu steigenden Behandlungsraten bei. Japans alternde, aber technisch versierte Bevölkerung und die allgemeine Gesundheitsversorgung bieten eine starke Grundlage für die Einführung sowohl konventioneller als auch fortschrittlicher CGD-Therapien, einschließlich klinischer Studien zur Gentherapie.

Markteinblick in die Behandlung chronischer Granulomatose (CGD) in China

Der chinesische Markt für CGD-Behandlungen erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, staatlich geförderte Programme für seltene Krankheiten und den zunehmenden Zugang zu genetischer Diagnostik zurückzuführen. Chinas starke inländische Pharmaproduktion und die Teilnahme an internationaler klinischer Forschung beschleunigen die Verfügbarkeit von Stammzelltherapien und anderen fortschrittlichen Behandlungen. Öffentlich-private Partnerschaften erweitern zudem den Zugang zu wichtigen CGD-Medikamenten und verbessern das allgemeine Krankheitsmanagement in großen Ballungszentren.

Marktanteil der Behandlung chronischer Granulomatose

Die Branche der Behandlung chronischer Granulomatose wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Clinigen Group plc (Großbritannien)

- Orchard Therapeutics plc (Großbritannien)

- Généthon (Frankreich)

- Horizon Therapeutics plc (USA)

- ViroMed Co., Ltd (Südkorea)

- Bellicum Pharmaceuticals, Inc. (USA)

- Pfizer Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Novartis AG (Schweiz)

- Lonza (Schweiz)

- GlaxoSmithKline plc (Großbritannien)

- Eli Lilly and Company (USA)

- Johnson & Johnson Services, Inc. (USA)

- Merck KGaA (Deutschland)

- Smith & Nephew (Großbritannien)

- JCR Pharmaceuticals Co., Ltd (Japan)

- MaxCyte, Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Antares Pharma (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.