Global Closed System Transfer Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.52 Billion

USD

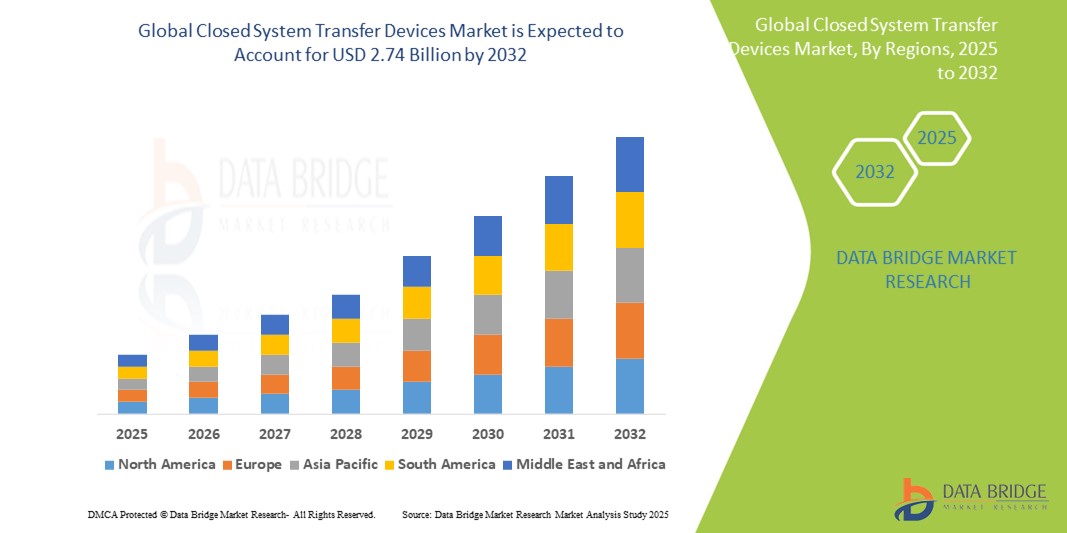

2.74 Billion

2024

2032

USD

1.52 Billion

USD

2.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.52 Billion | |

| USD 2.74 Billion | |

| % | |

|

Globale Marktsegmentierung für Transfergeräte mit geschlossenem System nach Typ (Membran-zu-Membran-Systeme und nadelfreies Transfergerät mit geschlossenem System), Komponente (Geräte und Zubehör), Verschlussmechanismus (Drück-Dreh-Systeme, Farb-zu-Farb-Ausrichtungssysteme, Luer-Lock-System und Klick-zu-Lock-Systeme), Technologie (Membranbasierte Geräte, Kompartimentierte Geräte und Luftreinigungs-/Filtergeräte), Endverbraucher (Krankenhäuser, Onkologiezentren und -kliniken, Ambulante Operationszentren, Hochschulen und Forschungsinstitute), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für geschlossene Transfersysteme

- Der globale Markt für geschlossene Transfersysteme wird im Jahr 2024 auf 1,52 Milliarden US-Dollar geschätzt und soll bis 2032 2,74 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 7,65 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt im Umgang mit Chemotherapeutika und bei der Eindämmung gefährlicher Medikamente vorangetrieben, was zu verbesserten Sicherheitsprotokollen in Krankenhäusern und onkologischen Einrichtungen führt.

- Darüber hinaus führen zunehmende Sicherheitsbedenken im Gesundheitswesen und strenge regulatorische Vorgaben von Behörden wie der US-amerikanischen FDA und NIOSH dazu, dass geschlossene Transfersysteme (CSTDs) als Standard für den sicheren Umgang mit zytotoxischen und anderen gefährlichen Arzneimitteln etabliert werden. Diese Faktoren beschleunigen die Verbreitung von Lösungen mit geschlossenen Transfersystemen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für geschlossene Transfersysteme

- Geschlossene Transfersysteme (CSTDs) sind medizinische Geräte, die eine Kontamination der Umwelt und das Entweichen gefährlicher Medikamente oder Dämpfe während der Arzneimittelzubereitung und -verabreichung verhindern sollen, insbesondere bei gefährlichen Medikamenten wie Chemotherapeutika. Sie sind aufgrund ihres verbesserten Schutzes für medizinisches Personal und Patienten zunehmend wichtiger Bestandteil moderner Sicherheitsprotokolle im Gesundheitswesen.

- Die steigende Nachfrage nach CSTDs wird vor allem durch die steigende Zahl von Krebserkrankungen und die damit verbundene Zunahme von Chemotherapie-Behandlungen, das wachsende Bewusstsein für Arbeitssicherheit bei medizinischem Fachpersonal und strenge gesetzliche Anforderungen für den sicheren Umgang mit gefährlichen Arzneimitteln angetrieben.

- Nordamerika dominierte den Markt für geschlossene Transfersysteme mit dem größten Umsatzanteil von 43,5 %. Der Markt ist geprägt von fortschrittlichen Medizintechniklandschaften, strengen gesetzlichen Rahmenbedingungen, die den Einsatz von CSTDs vorschreiben, und einem starken Fokus auf Sicherheit und Compliance.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,23 % die am schnellsten wachsende Region im Markt für geschlossene Transfersysteme sein. Dieses Wachstum ist auf die rasante wirtschaftliche Entwicklung, den Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für Arzneimittelsicherheit und die steigende Zahl von Krebserkrankungen sowie steigende Investitionen in Gesundheitseinrichtungen zurückzuführen.

- Das Segment der Membran-zu-Membran-Systeme dominierte den Markt für geschlossene Transfersysteme. Mit einem Umsatzanteil von 63,2 % im Jahr 2024 aufgrund ihrer einfachen Handhabung und des geringeren Kontaminationsrisikos

Berichtsumfang und Marktsegmentierung für geschlossene Systemtransfergeräte

|

Eigenschaften |

Wichtige Markteinblicke zu geschlossenen Transfersystemen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für geschlossene Transfersysteme

„ Verbesserte Sicherheit und Arbeitsablaufoptimierung im Umgang mit gefährlichen Arzneimitteln “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für geschlossene Transfersysteme (CSTDs) ist die Integration fortschrittlicher technischer Steuerungen und automatisierter Handhabungssysteme, die sowohl die Sicherheit als auch die Effizienz der Arbeitsabläufe in der Onkologie und bei der Herstellung gefährlicher Arzneimittel verbessern.

- Führende Hersteller entwickeln beispielsweise CSTDs, die sich nahtlos in automatisierte Apotheken-Compoundierroboter und Unterdruckisolatoren integrieren lassen und so einen kontaminationsfreien Transfer von Zytostatika ermöglichen. Diese Integration unterstützt die Einhaltung der USP <800>- und NIOSH-Richtlinien und reduziert die berufliche Exposition deutlich.

- Moderne CSTDs sind so konzipiert, dass sie den Medikamentenaustritt minimieren, dichte Anschlüsse bieten und über Sicherheitsfunktionen wie Luftreinigungsmechanismen und Doppelmembransysteme verfügen. Einige Systeme verfügen sogar über Datenprotokollierungsfunktionen, die Apothekenleitern helfen, den Verbrauch zu verfolgen und die Einhaltung der Vorschriften zu überwachen.

- Die nahtlose Integration von CSTDs in umfassendere Apothekenautomatisierungssysteme ermöglicht eine zentrale Steuerung der Arzneimittelherstellung. Dank dieser Integration können Krankenhäuser und Krebszentren Arbeitsabläufe standardisieren, die Patientensicherheit erhöhen und Medikamentenabfälle minimieren – und so die Betriebs- und Kosteneffizienz verbessern.

- Dieser Trend zu intelligenteren, konformeren und integrierten Medikamententransfersystemen verändert die Erwartungen an die Arbeitssicherheit im Gesundheitswesen grundlegend. Unternehmen wie B. Braun, ICU Medical und Equashield konzentrieren sich daher auf die Forschung und Entwicklung von CSTDs der nächsten Generation, die Benutzerfreundlichkeit mit überlegenem Kontaminationsschutz verbinden.

- Die Nachfrage nach geschlossenen Transfersystemen, die erweiterte Sicherheit, Automatisierungskompatibilität und Einhaltung gesetzlicher Vorschriften bieten, wächst in Krankenhausapotheken, Onkologiezentren und ambulanten Infusionseinrichtungen rasant, da der Schutz des Gesundheitspersonals und die Behandlungsgenauigkeit für diese Einrichtungen zunehmend an Bedeutung gewinnen.

Marktdynamik für geschlossene Systemtransfergeräte

Treiber

„Steigender Bedarf aufgrund steigender Expositionsrisiken und regulatorischer Durchsetzung“

- Das zunehmende Bewusstsein für die Gefahren am Arbeitsplatz im Umgang mit gefährlichen Arzneimitteln sowie die strengere Durchsetzung von Sicherheitsvorschriften durch Organisationen wie NIOSH, OSHA und USP <800> führen zu einer deutlichen Steigerung der Nachfrage nach geschlossenen Transfersystemen (CSTDs).

- So kündigte ICU Medical im April 2024 Verbesserungen seiner ChemoLock CSTD-Plattform an, um eine nahtlose Integration in Reinraum-Workflows zu ermöglichen und die aktualisierten USP <800>-Vorgaben zu erfüllen. Solche strategischen Schritte wichtiger Branchenakteure dürften das Marktwachstum für CSTDs im Prognosezeitraum vorantreiben.

- Da sich Gesundheitseinrichtungen der langfristigen Risiken einer Exposition gegenüber gefährlichen Medikamenten – einschließlich Reproduktionstoxizität und Karzinogenität – immer mehr bewusst werden, setzen sie zunehmend CSTDs ein, um das medizinische Personal in Apotheken, Onkologiezentren und Infusionskliniken zu schützen.

- Darüber hinaus werden CSTDs aufgrund der hohen Bedeutung von Sicherheit, Effizienz und Compliance zu einem integralen Bestandteil der Herstellung und Verabreichung gefährlicher Arzneimittel. Diese Geräte helfen, Leckagen zu vermeiden, Kontaminationsrisiken zu reduzieren und die sichere Arzneimittelherstellung sowohl im stationären als auch im ambulanten Bereich zu unterstützen.

- Der Komfort geschlossener Systeme zur Begrenzung der Medikamentenvernebelung, die zunehmende Akzeptanz in Entwicklungsländern und steigende Investitionen in die onkologische Versorgung beschleunigen den Einsatz von CSTDs in Gesundheitseinrichtungen. Die zunehmende Verfügbarkeit benutzerfreundlicher und kostengünstiger CSTDs trägt ebenfalls zur breiten Akzeptanz sowohl in großen Krankenhäusern als auch in kleineren Kliniken bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich hoher Kosten und eingeschränkter Kompatibilität “

- Die relativ hohen Anschaffungskosten geschlossener Transfersysteme, insbesondere moderner Modelle mit integrierten Sicherheits- und Trackingfunktionen, stellen weiterhin ein erhebliches Hindernis für die Einführung dar – insbesondere für kleinere Gesundheitseinrichtungen und in preissensiblen Märkten.

- Beispielsweise haben Gesundheitsdienstleister in Ländern mit niedrigem und mittlerem Einkommen oft Schwierigkeiten, Budgets für Premium-CSTDs bereitzustellen, obwohl die Nachfrage nach einem sicheren Umgang mit Krebsmedikamenten steigt.

- Darüber hinaus stellen Kompatibilitätsprobleme zwischen CSTDs und unterschiedlichen Medikamentenfläschchenkonfigurationen, Infusionsbeuteln und Verabreichungssets betriebliche Herausforderungen dar. Die fehlende Standardisierung der Produktdesigns kann zu ineffizienten Arbeitsabläufen und zusätzlichem Schulungsbedarf führen.

- Die Bewältigung dieser Probleme durch Produktstandardisierung, verbesserte Geräteinteroperabilität und Kostensenkungsstrategien wie Massenbeschaffung und lokale Fertigung wird für die Ausweitung des Marktzugangs von entscheidender Bedeutung sein.

- Darüber hinaus behindert das mangelnde Wissen des medizinischen Fachpersonals über die richtige Anwendung und die Vorteile von CSTDs in einigen Regionen weiterhin die Einführung. Hersteller müssen in klinische Schulungen, Sicherheitsschulungen und regulatorische Interessenvertretung investieren, um diese Wissens- und Infrastrukturlücken zu schließen.

Marktumfang für geschlossene Systemtransfergeräte

Der Markt für geschlossene Systemtransfergeräte (CSTDs) ist nach Typ, Komponente, Schließmechanismus, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für geschlossene Transfersysteme ist nach Typ in Membran-Membran-Systeme und nadelfreie geschlossene Transfersysteme unterteilt. Das Segment der Membran-Membran-Systeme dominierte den Markt mit einem Umsatzanteil von 63,2 % im Jahr 2024. Dies ist auf die breite Anwendung in Krankenhäusern und onkologischen Zentren aufgrund ihrer zuverlässigen Medikamentenrückhaltung und Benutzerfreundlichkeit zurückzuführen. Diese Systeme verhindern hochwirksam die Aerosolbildung und Kontamination von Medikamenten während des Transfers.

Im Segment der nadelfreien Transfergeräte mit geschlossenen Systemen wird von 2025 bis 2032 voraussichtlich das schnellste CAGR von 8,9 % zu verzeichnen sein. Grund hierfür sind wachsende Sicherheitsbedenken, der Druck der Regulierungsbehörden auf nadelfreie Systeme und ein geringerer Bedarf an der Entsorgung von scharfen und spitzen Abfällen.

- Nach Komponente

Der Markt für geschlossene Transfersysteme ist nach Komponenten in Geräte und Zubehör unterteilt. Das Gerätesegment hielt 2024 mit 71,8 % den größten Marktanteil, da zentrale CSTD-Komponenten wie Fläschchenadapter, Spritzen und IV-Anschlüsse für einen sicheren Arzneimitteltransfer unerlässlich sind. Ihre hohe Nutzungshäufigkeit und ihre zentrale Rolle bei der Zubereitung gefährlicher Arzneimittel tragen zur Marktdominanz bei.

Das Zubehörsegment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,3 % am schnellsten wachsen, unterstützt durch die steigende Nachfrage nach kundenspezifischen Kits, Add-ons und kompatiblen Anschlüssen, die die Effizienz der Arbeitsabläufe und die Systemintegration verbessern.

- Durch Schließmechanismus

Der Markt für geschlossene Transfersysteme ist anhand des Verschlussmechanismus in Push-to-Turn-Systeme, Farb-zu-Farb-Ausrichtungssysteme, Luer-Lock-Systeme und Click-to-Lock-Systeme unterteilt. Das Segment der Luer-Lock-Systeme hatte im Jahr 2024 mit 38,6 % den größten Marktanteil. Dies ist auf die universelle Kompatibilität mit Standard-IV- und Spritzensystemen zurückzuführen, was es zu einer bevorzugten Wahl in Krankenhäusern und Apotheken macht.

Das Segment der Click-to-Lock-Systeme dürfte zwischen 2025 und 2032 mit 9,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da es intuitive, sichere Schließmechanismen bietet, die das Risiko von Benutzerfehlern bei der Übertragung gefährlicher Medikamente minimieren.

- Nach Technologie

Der Markt für geschlossene Transfersysteme ist technologisch in membranbasierte Geräte, kompartimentierte Geräte und Luftreinigungs-/Filtergeräte unterteilt. Das Segment der membranbasierten Geräte führte den Markt mit einem Anteil von 52,4 % im Jahr 2024 an, was auf sein einfaches Design, seine zuverlässige Leistung und seine breite Kompatibilität mit verschiedenen Arzneimittelbehältern und Verabreichungssystemen zurückzuführen ist.

Das Segment der Luftreinigungs-/Filtergeräte wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % das höchste Wachstum verzeichnen. Grund hierfür sind die zunehmende Kontrolle durch die Behörden und die Nachfrage nach fortschrittlichen Lösungen, die durch die Filterung von Medikamentendämpfen und -partikeln maximalen Schutz für Mitarbeiter im Gesundheitswesen und Patienten bieten.

- Nach Endbenutzer

Der Markt für geschlossene Transfersysteme ist nach Endverbraucher segmentiert in Krankenhäuser, onkologische Zentren und Kliniken, ambulante Operationszentren sowie akademische und Forschungsinstitute. Das Krankenhaussegment dominierte mit einem Umsatzanteil von 59,8 % im Jahr 2024, da Krankenhäuser nach wie vor die größten Anwender von Zytostatika sind und zur Einhaltung der Arbeitsschutzstandards eine großvolumige Implementierung von CSTDs benötigen.

Das Segment der Onkologiezentren und -kliniken wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Zahl ambulanter Chemotherapieleistungen und die zunehmende Konzentration auf eine dezentrale Krebsbehandlung zurückzuführen.

- Nach Vertriebskanal

Der Markt für geschlossene Transfersysteme ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen hatte im Jahr 2024 mit 73,5 % den größten Anteil, hauptsächlich aufgrund von Großeinkäufen staatlicher Krankenhäuser und Gesundheitssysteme über zentralisierte Beschaffungsverträge.

Das Einzelhandelssegment dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % das höchste Wachstum verzeichnen, da private Krankenhäuser und kleinere Kliniken zunehmend den Direkteinkauf über Großhändler bevorzugen, insbesondere in Entwicklungsmärkten, in denen Ausschreibungssysteme weniger verbreitet sind.

Regionale Analyse des Marktes für geschlossene Systemtransfergeräte

- Nordamerika dominierte den Markt für geschlossene Transfersysteme (CSTDs) mit dem größten Umsatzanteil von 43,5 % im Jahr 2024, was auf strenge Arbeitsschutzvorschriften, den zunehmenden Einsatz von Krebsmedikamenten und die weit verbreitete Einführung fortschrittlicher Technologien zur Arzneimittelherstellung und -handhabung zurückzuführen ist.

- Gesundheitseinrichtungen in der Region, insbesondere in den USA und Kanada, legen größten Wert auf den Schutz des Gesundheitspersonals durch die Einhaltung der USP <800>- und NIOSH-Richtlinien, die den Einsatz von CSTDs bei der Zubereitung und Verabreichung gefährlicher Medikamente vorschreiben.

- Diese hohe regionale Nachfrage wird durch eine starke staatliche Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und eine proaktive Haltung bei der Einführung innovativer Sicherheitstechnologien zusätzlich unterstützt. Die Präsenz wichtiger Marktteilnehmer und robuster Vertriebsnetze trägt zudem zu einer breiten Verfügbarkeit und Bekanntheit von CSTDs in Nordamerika bei.

Markteinblick in geschlossene Transfersysteme in den USA

Der US-Markt für geschlossene Transfersysteme erzielte mit 75,6 % den größten Umsatzanteil in Nordamerika. Diese Dominanz ist auf strenge regulatorische Vorgaben wie USP <800>, den zunehmenden Einsatz von Onkologiemedikamenten und den institutionellen Fokus auf die Sicherheit des Gesundheitspersonals zurückzuführen. Krankenhäuser und onkologische Zentren setzen aktiv CSTDs ein, um die Protokolle für den Umgang mit gefährlichen Medikamenten einzuhalten und berufliche Expositionsrisiken zu minimieren. Darüber hinaus kurbeln die starke Präsenz großer CSTD-Hersteller wie ICU Medical und Becton, Dickinson and Company sowie steigende staatliche und private Investitionen in die onkologische Infrastruktur das Marktwachstum weiter an.

Markteinblick in geschlossene Transfersysteme in Europa

Der europäische Markt für geschlossene Transfersysteme machte einen erheblichen Teil des weltweiten Umsatzes aus. Das Wachstum in der Region ist vor allem auf die strengen Arbeitsschutzstandards der EU-Behörden sowie die steigende Krebsbelastung in Ländern wie Deutschland, Frankreich und Großbritannien zurückzuführen (in Europa gibt es jährlich über 3,7 Millionen neue Krebserkrankungen und 1,9 Millionen Krebstodesfälle). Die steigende Nachfrage nach Systemen zur Verabreichung von Medikamenten und die zunehmende Verlagerung hin zu ambulanten Chemotherapieleistungen beschleunigen die Einführung von CSTDs.

Markteinblick in geschlossene Transfersysteme in Großbritannien

Der britische Markt für geschlossene Transfersysteme wird voraussichtlich von 2025 bis 2032 mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dieses Wachstum wird durch die steigende Anzahl an Krebsbehandlungen und das proaktive regulatorische Umfeld des Landes mit Fokus auf Arbeitssicherheit unterstützt. NHS-Krankenhäuser und private Onkologiezentren investieren vorrangig in fortschrittliche Sicherheitssysteme für die Arzneimittelherstellung, einschließlich geschlossener Transfersysteme (CSTDs), um die europäischen Richtlinien einzuhalten. Darüber hinaus tragen eine starke pharmazeutische Forschungsbasis und die frühzeitige Einführung sicherer Technologien für die Arzneimittelhandhabung zum Marktwachstum bei.

Markteinblick für geschlossene Transfersysteme in Deutschland

Der deutsche Markt für geschlossene Transfersysteme wird voraussichtlich zwischen 2025 und 2032 mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die gut ausgebaute Gesundheitsinfrastruktur des Landes und das hohe Bewusstsein für einen kontaminationsfreien Umgang mit Medikamenten zurückzuführen. Der starke regulatorische Rahmen in Deutschland, Investitionen in Krebszentren und die zunehmende Präferenz für automatisierte und standardisierte Herstellungsverfahren ermutigen Krankenhäuser und Apotheken, CSTDs flächendeckend einzusetzen. Lokale Hersteller und die Zusammenarbeit mit internationalen Akteuren fördern zudem die Verfügbarkeit und Produktentwicklung.

Markteinblicke für geschlossene Transfersysteme im asiatisch-pazifischen Raum

Der Markt für geschlossene Transfersysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,23 % wachsen. Dieses Wachstum ist auf die rasch wachsende Infrastruktur zur Krebsbehandlung (die Zahl der Krebsfälle in Asien stieg zwischen 2020 und 2023 um 35 %), steigende Gesundheitsausgaben und ein verbessertes Bewusstsein für Arbeitssicherheit im Umgang mit Medikamenten zurückzuführen. Länder wie China, Indien und Japan verzeichnen einen starken Anstieg der Zahl onkologischer Zentren, was zu einer erhöhten Nachfrage nach kontaminationsfreien Medikamentenverabreichungssystemen führt. Regierungsinitiativen zur Förderung sicherer Krankenhausumgebungen und der lokalen Produktion von CSTD-Komponenten fördern die Erschwinglichkeit und Akzeptanz in dieser Region zusätzlich.

Markteinblick in geschlossene Systemtransfergeräte in China

Die chinesischen geschlossenen Transfersysteme hatten von 2025 bis 2032 den größten Marktanteil im asiatisch-pazifischen Raum. Das chinesische Nationale Krebszentrum verzeichnete von 2020 bis 2023 einen Anstieg der Krebsbehandlungseinrichtungen um 28 %, wobei über 75 % Sicherheitsprotokolle für gefährliche Medikamente implementierten. Gründe hierfür sind die steigende Krebsbelastung, die wachsende Mittelschicht und erhebliche Investitionen in die Krankenhausinfrastruktur. Die staatliche Förderung intelligenter Gesundheitseinrichtungen und günstige Erstattungsrichtlinien für onkologische Behandlungen beflügeln die Nachfrage nach sicherheitssteigernden Produkten wie CSTDs. Darüber hinaus bieten einheimische Hersteller erschwingliche Lösungen an, wodurch CSTDs auch für Städte der Stufe II und III leichter zugänglich werden.

Markteinblick für geschlossene Systemtransfergeräte in Indien

Der Markt für geschlossene Transfersysteme in Indien wird voraussichtlich zwischen 2025 und 2032 mit einer beträchtlichen jährlichen Wachstumsrate wachsen und ist damit einer der vielversprechendsten Märkte im asiatisch-pazifischen Raum. Das Wachstum ist auf die steigende Zahl von Krebserkrankungen, die Verbesserung der onkologischen Versorgungsinfrastruktur sowie steigende staatliche und private Investitionen in Krankenhaussicherheitsausrüstung zurückzuführen. Obwohl das Bewusstsein für geschlossene Transfersysteme noch in der Entwicklung begriffen ist, dürften Initiativen von Organisationen wie der Indian Association of Clinical Pharmacologists und zunehmende Schulungsprogramme zum Umgang mit gefährlichen Medikamenten die Akzeptanz deutlich steigern. Der expandierende Pharma- und Gesundheitssektor unterstützt zudem die inländische Produktion und den kosteneffizienten Vertrieb.

Marktanteil geschlossener Transfersysteme

Die Branche der geschlossenen Transfersysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- B. Braun SE (US)

- ICU Medical, Inc. (USA)

- BD (USA)

- EQUASHIELD (USA)

- Simplivia (Israel)

- Cormed (USA)

- YUKON MEDICAL (USA)

- Caragen Ltd. (Irland)

- Baxter (USA)

- JMS North America Corporation (USA)

- Vygon (Frankreich)

- Epic Systems Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für geschlossene Systemtransfergeräte

- Im April 2023 konzentrierten sich führende CSTD-Hersteller weiterhin auf die Erweiterung ihres Produktportfolios mit neuen Designs und Funktionen, die die Benutzerfreundlichkeit und Kompatibilität verschiedener Arzneimittelzubereitungs- und -verabreichungssysteme verbessern sollen. Diese strategische Initiative unterstreicht das Engagement der Branche, innovative, zuverlässige Lösungen zu liefern, die auf die vielfältigen Bedürfnisse des Gesundheitswesens weltweit zugeschnitten sind. Durch den Einsatz fortschrittlicher Materialien und Technologien stärken die Unternehmen ihre Position auf dem schnell wachsenden globalen Markt für geschlossene Transfersysteme.

- Ein wichtiger Trend im März 2023 war die Einführung von CSTD-Systemen der nächsten Generation mit verbessertem nadellosen Zugang und verbesserten Containment-Funktionen, die speziell für den sichereren Umgang mit gefährlichen Medikamenten in Krankenhäusern und onkologischen Zentren entwickelt wurden. Diese innovativen Systeme sollen die Sicherheitsprotokolle verbessern, indem sie das Expositionsrisiko für medizinisches Fachpersonal minimieren. Dieser Fortschritt unterstreicht das Engagement der Hersteller für die Entwicklung modernster Sicherheitstechnologien zum Schutz von Personal und Patienten und sorgt für mehr Sicherheit und Sicherheit in Einrichtungen und deren Gemeinden.

- Im März 2023 beteiligten sich Pharma- und Medizintechnikunternehmen verstärkt an Kooperationsprojekten, um CSTDs nahtloser in umfassendere Arbeitsabläufe bei der Arzneimittelherstellung und -verabreichung zu integrieren. Diese Initiative nutzt modernste Lösungen, um eine sicherere und effizientere Umgebung für den Umgang mit Arzneimitteln zu schaffen und unterstreicht das Engagement für die Nutzung von Fachwissen im Bereich innovativer Sicherheitssysteme. Die Projekte unterstreichen die zunehmende Bedeutung integrierter Technologien für die Arzneimittelsicherheit und tragen zur Entwicklung sichererer und intelligenterer Arzneimittelverabreichungsprozesse bei.

- Im Februar 2023 kündigten immer mehr CSTD-Anbieter strategische Partnerschaften mit Einkaufsorganisationen (GPOs) und Gesundheitsnetzwerken an, um die Beschaffung zu optimieren und die Verfügbarkeit von CSTDs für Krankenhäuser und Kliniken zu verbessern. Diese Zusammenarbeit soll die Effizienz der Lieferkette steigern und die Verbreitung sicherer Praktiken im Umgang mit Arzneimitteln fördern. Die Initiative unterstreicht das Engagement, Innovationen voranzutreiben und die operative Effizienz im Bereich des Umgangs mit gefährlichen Arzneimitteln zu verbessern.

- Im Januar 2023 stellten Unternehmen auf großen medizinischen Konferenzen und Messen neue CSTD-Lösungen vor, die sich durch erweiterte Konnektivität und Integration mit elektronischen Patientenakten (EHRs) auszeichnen. Diese innovativen Systeme ermöglichen eine bessere Nachverfolgung der Arzneimittelverabreichung und -einhaltung und ermöglichen Anwendern einen effektiveren Umgang mit gefährlichen Arzneimitteln durch dedizierte Systeme. Diese Entwicklungen unterstreichen das Engagement der Branche, fortschrittliche Technologien in Arzneimittelsicherheitssysteme zu integrieren, Gesundheitsdienstleistern eine verbesserte Kontrolle zu bieten und einen robusten Schutz vor beruflicher Exposition zu gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.