Global Cockayne Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

102.50 Million

USD

143.54 Million

2024

2032

USD

102.50 Million

USD

143.54 Million

2024

2032

| 2025 –2032 | |

| USD 102.50 Million | |

| USD 143.54 Million | |

| % | |

|

Globale Marktsegmentierung des Cockayne-Syndroms nach Typ (klassische Form Typ I (Typ A), kongenitale Form Typ II (Typ B) und spät einsetzende Form Typ III (Typ C)), Symptomen (Wachstumsverzögerung, Photosensibilität, Progerie und andere), Behandlung (Chirurgie, Gentherapie, Medikamente und andere), Verabreichungsweg (parenteral und andere), Endnutzern (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für das Cockayne-Syndrom

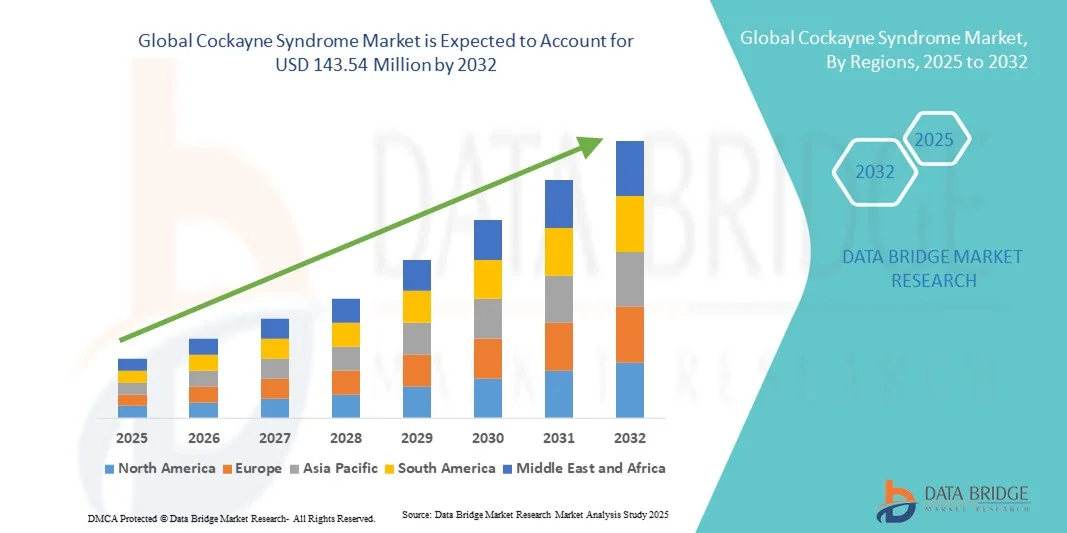

- Der globale Markt für das Cockayne-Syndrom hatte im Jahr 2024 einen Wert von 102,50 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 143,54 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch zunehmende Forschungsinitiativen und Fortschritte in der Gen- und Molekulartherapie angetrieben, die darauf abzielen, die Diagnose- und Behandlungsergebnisse für seltene genetische Erkrankungen wie das Cockayne-Syndrom zu verbessern.

- Darüber hinaus beschleunigen die zunehmende staatliche Förderung der Entwicklung von Arzneimitteln für seltene Erkrankungen und das wachsende Bewusstsein bei medizinischem Fachpersonal und Patientenorganisationen die Früherkennung und therapeutische Innovation und stärken damit das Gesamtwachstum des Marktes für das Cockayne-Syndrom.

Marktanalyse zum Cockayne-Syndrom

- Das Cockayne-Syndrom, eine seltene autosomal-rezessive neurodegenerative Erkrankung , erfährt zunehmende Forschungsaufmerksamkeit. Die Bemühungen konzentrieren sich auf eine verbesserte genetische Diagnostik, ein tieferes molekulares Verständnis und potenzielle gentherapeutische Ansätze zur Behandlung der schweren Entwicklungs- und neurologischen Symptome.

- Die steigende Nachfrage nach fortschrittlichen Diagnoseinstrumenten und spezialisierten Behandlungsmöglichkeiten wird in erster Linie durch das zunehmende Bewusstsein für seltene Erkrankungen, die staatliche Förderung von Orphan-Arzneimittelprogrammen und die wachsende Zusammenarbeit zwischen Forschungsinstituten und Biotechnologieunternehmen angetrieben.

- Nordamerika dominierte den Markt für das Cockayne-Syndrom mit einem Umsatzanteil von 39 % im Jahr 2024, was auf eine starke Gesundheitsinfrastruktur, die aktive Beteiligung führender genetischer Forschungsorganisationen und günstige regulatorische Rahmenbedingungen zurückzuführen ist, die die Forschung an seltenen Krankheiten und klinische Studien fördern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsforschung, ein wachsendes Bewusstsein für seltene genetische Erkrankungen sowie ein verbesserter Zugang zu Gentests und spezialisierten Behandlungseinrichtungen in Ländern wie Japan, China und Südkorea.

- Das Segment der Gentherapie dominierte den Markt im Jahr 2024 mit einem Anteil von 41,8 %, angetrieben durch rasante Fortschritte bei den Genomtechnologien, die frühe Einführung molekularer Diagnoseplattformen und die wachsende Pipeline genbasierter Therapien, die auf die zugrunde liegenden genetischen Mutationen im Zusammenhang mit dem Cockayne-Syndrom abzielen.

Berichtsumfang und Marktsegmentierung des Cockayne-Syndroms

|

Attribute |

Cockayne-Syndrom: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends zum Cockayne-Syndrom

Fortschritte in der Gentherapie und molekularen Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für das Cockayne-Syndrom ist der wachsende Fokus auf Gentherapie und molekulardiagnostische Innovationen, die darauf abzielen, die zugrunde liegenden genetischen Mutationen, die für die Erkrankung verantwortlich sind, zu korrigieren oder zu identifizieren und dadurch die Behandlungsgenauigkeit und die Patientenergebnisse zu verbessern.

- Beispielsweise entwickeln Forschungseinrichtungen und Biotechnologieunternehmen auf Adeno-assoziierten Viren (AAV) basierende Gentherapien, die auf DNA-Reparaturwege abzielen und vielversprechende präklinische Ergebnisse bei der Wiederherstellung der Zellfunktion in Cockayne-Syndrom-Modellen zeigen.

- Die Integration von Next-Generation-Sequenzierungstechnologien (NGS) in diagnostische Arbeitsabläufe ermöglicht eine schnellere und genauere Erkennung genetischer Varianten, reduziert diagnostische Verzögerungen und unterstützt personalisierte Behandlungsansätze.

- Darüber hinaus verbessern Fortschritte in der Bioinformatik und Molekularpathologie das Verständnis von Krankheitsmechanismen und helfen, neue therapeutische Ziele und potenzielle Biomarker für die Früherkennung und Intervention zu identifizieren.

- Die zunehmende Verwendung von patienteneigenen Stammzellmodellen in Laborstudien ermöglicht es Forschern, die Wirksamkeit neuer Medikamente und Therapien in einer kontrollierten Umgebung zu testen und so die Entdeckung und die Ergebnisse der translationalen Forschung zu beschleunigen.

- Dieser Trend hin zu genetischer Präzisionsmedizin und der Entwicklung zielgerichteter Therapien verändert die Behandlung seltener Erkrankungen und fördert die Zusammenarbeit zwischen akademischen Forschern, Biotech-Startups und Pharmaunternehmen, um bahnbrechende Erkenntnisse in klinische Behandlungen umzusetzen.

Marktdynamik des Cockayne-Syndroms

Treiber

Erhöhung der Forschungsmittel und Unterstützung für die Entwicklung von Arzneimitteln für seltene Erkrankungen

- Das weltweit zunehmende Engagement in der Forschung zu seltenen Erkrankungen, verbunden mit steigenden staatlichen und privaten Fördermitteln für die Entwicklung von Arzneimitteln für seltene Krankheiten, ist ein wichtiger Faktor für das Wachstum des Marktes für das Cockayne-Syndrom.

- Beispielsweise haben die US-amerikanische Arzneimittelbehörde FDA und die EMA die Orphan-Drug-Zulassung erweitert und bieten Anreize wie Steuervergünstigungen, Forschungsstipendien und Marktexklusivität für Unternehmen, die Therapien für seltene genetische Erkrankungen, einschließlich des Cockayne-Syndroms, entwickeln.

- Mit zunehmendem Bewusstsein für genetische Erkrankungen fördern Forschungskooperationen zwischen Universitäten, Krankenhäusern und Biotechnologieunternehmen die Entwicklung zielgerichteter Therapien und innovativer molekularer Behandlungsansätze.

- Darüber hinaus ermöglicht die zunehmende Anzahl von Gentestinitiativen und Neugeborenen-Screeningprogrammen eine frühere Erkennung, verbessert die Patientenversorgung und erweitert den Kreis der potenziell behandlungsberechtigten Patienten.

- Die Verfügbarkeit fortschrittlicher Infrastruktur für die Genomsequenzierung in führenden Forschungsnationen wie den USA, Großbritannien und Japan beschleunigt die Entwicklung krankheitsmodifizierender Therapien und begleitender Diagnostika für seltene neurodegenerative Erkrankungen.

- Die kontinuierliche Weiterentwicklung internationaler Forschungsnetzwerke und Patientenvertretungsgruppen verbessert den Datenaustausch, die Rekrutierung von Patienten für klinische Studien und den allgemeinen Fortschritt in der Medikamentenentwicklung für das Cockayne-Syndrom.

Zurückhaltung/Herausforderung

Begrenzte Patientenpopulation und hohe Forschungskosten

- Die extreme Seltenheit des Cockayne-Syndroms mit einer sehr kleinen Patientenpopulation weltweit stellt eine erhebliche Herausforderung für die kommerzielle Rentabilität und die Rekrutierung von Patienten für groß angelegte klinische Studien für neue Therapien dar.

- Beispielsweise erschweren die hohen Kosten und die langen Laufzeiten von Gentherapie- und molekularen Forschungsprogrammen es kleineren Biotech-Unternehmen, die Entwicklung ohne externe Finanzierung oder Partnerschaften aufrechtzuerhalten.

- Darüber hinaus erschwert die begrenzte Verfügbarkeit standardisierter Diagnoseprotokolle und Register eine konsistente Datenerfassung und verlangsamt die Identifizierung geeigneter Patienten für experimentelle Behandlungen.

- Darüber hinaus erhöhen die regulatorischen Komplexitäten im Zusammenhang mit der Zulassung von Arzneimitteln für seltene Leiden und der Bedarf an robusten Langzeitdaten zur Sicherheit sowohl die Kosten als auch die Markteinführungszeit potenzieller Therapien.

- Der Mangel an spezialisierten Behandlungszentren und das fehlende Bewusstsein in Entwicklungsländern schränken den Zugang zu Früherkennung und die Teilnahme an laufenden klinischen Studien ein und behindern somit die weltweite Ausweitung der Behandlungsmöglichkeiten.

- Die Bewältigung dieser Herausforderungen erfordert eine stärkere internationale Zusammenarbeit, erhöhte Investitionen in die Infrastruktur für seltene Erkrankungen und politische Maßnahmen, die öffentlich-private Partnerschaften zur Unterstützung einer nachhaltigen Therapieentwicklung für das Cockayne-Syndrom fördern.

Marktübersicht zum Cockayne-Syndrom

Der Markt ist segmentiert nach Art, Symptomen, Behandlung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Typ

Basierend auf dem Typ wird der Markt für das Cockayne-Syndrom in die klassische Form Typ I (Typ A), die kongenitale Form Typ II (Typ B) und die spät einsetzende Form Typ III (Typ C) unterteilt. Die klassische Form Typ I (Typ A) dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, was auf ihre höhere Prävalenz und die etablierte klinische Anerkennung zurückzuführen ist. Patienten mit Typ A weisen häufig einen moderaten Schweregrad der Erkrankung und eine längere Überlebenszeit im Vergleich zu Typ B auf, was zu einer höheren Repräsentation in Registern und laufenden Studien führt. Verbesserte genetische Screening-Programme erhöhen die Früherkennungsraten für Typ-A-Fälle. Darüber hinaus festigt die kontinuierliche Fokussierung auf unterstützende Maßnahmen – wie Physiotherapie, Ernährungsberatung und neurologische Überwachung – die Dominanz dieses Segments. Das wachsende Bewusstsein unter Kinderneurologen und die verbesserten diagnostischen Möglichkeiten in spezialisierten Zentren tragen ebenfalls zu seiner starken Position auf dem Weltmarkt bei.

Das Segment der angeborenen Form Typ II (Typ B) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind verstärkte Forschungsinitiativen, die auf schwere phänotypische Ausprägungen abzielen. Die zunehmende Anwendung von Neugeborenen-Gentests und der Ausbau klinischer Gendatenbanken haben die Identifizierung von Typ-B-Fällen bei der Geburt verbessert. Mehrere laufende präklinische Studien konzentrieren sich auf molekulare Korrekturtherapien im Frühstadium, von denen dieser schwere Subtyp profitieren könnte. Erhöhte staatliche und private Fördermittel für seltene angeborene Erkrankungen treiben die Forschungsaktivitäten in diesem Bereich zusätzlich voran. Die wachsende Zahl genetischer Beratungsangebote trägt ebenfalls dazu bei, das Bewusstsein zu schärfen und frühzeitig zu intervenieren, wodurch dieses Subtypsegment am schnellsten wächst.

- Nach Symptomen

Anhand der Symptome wird der Markt in Wachstumsverzögerung, Photosensibilität, Progerie und weitere Kategorien unterteilt. Das Segment Wachstumsverzögerung dominierte den Markt im Jahr 2024, da dies nach wie vor einer der frühesten und zuverlässigsten klinischen Marker für das Cockayne-Syndrom ist. Die meisten Patienten weisen eine beeinträchtigte körperliche Entwicklung auf, was frühzeitige diagnostische Tests und medizinische Interventionen erforderlich macht. Die Dominanz dieses Segments wird zusätzlich durch den Bedarf an kontinuierlicher Ernährungs- und Hormontherapie während der gesamten Lebensspanne der Patienten gestützt. Krankenhäuser und Kinderzentren legen Wert auf die Überwachung des Wachstums und die Durchführung von Stoffwechseluntersuchungen, was zu einer anhaltenden Nachfrage nach unterstützenden Behandlungsprodukten führt. Ein gesteigertes Bewusstsein unter Kinderärzten und die frühzeitige Wachstumsüberwachung im Rahmen von genetischen Screening-Programmen festigen die führende Position dieses Segments weiter.

Das Segment Photosensitivität wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen. Dies ist auf die intensivere Erforschung der UV-induzierten DNA-Reparaturstörung zurückzuführen, die dieser Erkrankung zugrunde liegt. Photosensible Patienten werden zunehmend durch dermatologische Untersuchungen identifiziert, wodurch die klinischen Diagnoseraten steigen. Die Entwicklung gezielter Schutztherapien wie UV-blockierender Formulierungen und fortschrittlicher Lichtschutzprotokolle verbessert das klinische Management. Darüber hinaus dürfte die laufende Forschung zu Nukleotidexzisionsreparaturwegen zu Interventionen auf molekularer Ebene für photosensible Patienten führen. Der zunehmende Fokus auf präventive dermatologische Versorgung unterstützt das rasante Wachstum dieses Segments.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für das Cockayne-Syndrom in Chirurgie, Gentherapie, Medikamente und Sonstiges unterteilt. Das Segment Gentherapie dominierte den Markt im Jahr 2024 mit einem Anteil von 41,8 %, was auf bedeutende Fortschritte bei Genomeditierungs- und molekularen Reparaturtechnologien wie CRISPR-Cas9 und AAV-basierten Transfektionssystemen zurückzuführen ist. Diese Dominanz wird durch aktive Forschung zur Korrektur von Mutationen in den für die Erkrankung verantwortlichen Genen ERCC6 (CSB) und ERCC8 (CSA) gestützt. Mehrere Biotechnologieunternehmen und akademische Institute führen präklinische und klinische Studien der frühen Phase durch, die darauf abzielen, die DNA-Reparaturfunktionen bei Patienten mit Cockayne-Syndrom wiederherzustellen. Regierungen und private Investoren erhöhen die Fördermittel für seltene genetische Erkrankungen und treiben so die Entwicklung in diesem Segment voran. Der Gentherapieansatz bietet einen langfristigen oder potenziell kurativen Behandlungsweg und positioniert sich damit als das vielversprechendste und klinisch transformativste Marktsegment.

Das Segment Arzneimittel wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die kontinuierlichen Fortschritte bei antioxidativen, entzündungshemmenden und neuroprotektiven Wirkstoffen. Diese Therapien sind weiterhin entscheidend für die Symptomkontrolle und die Verbesserung der Lebensqualität von Patienten, insbesondere in Fällen, in denen der Zugang zur Gentherapie eingeschränkt ist. Darüber hinaus beschleunigt der zunehmende Fokus auf die Entwicklung niedermolekularer Wirkstoffe gegen mitochondriale Dysfunktion die Investitionen in Forschung und Entwicklung. Unterstützende pharmakologische Behandlungen dominieren weiterhin die Therapiepläne für Kinder und chronisch Kranke und machen dieses Segment damit zum am schnellsten wachsenden Behandlungssegment im Prognosezeitraum.

- Auf dem Weg der Verwaltung

Der Markt für das Cockayne-Syndrom ist nach Verabreichungsweg in parenterale und andere Verabreichungswege unterteilt. Das Segment der parenteralen Verabreichung dominierte den Markt im Jahr 2024 aufgrund seiner zentralen Rolle bei der Verabreichung von experimentellen Gen- und Enzymersatztherapien. Die parenterale Verabreichung gewährleistet eine präzise Dosierung, eine schnellere systemische Absorption und eine hohe Bioverfügbarkeit, die insbesondere bei seltenen und schweren Fällen essenziell sind. Krankenhäuser und klinische Forschungszentren bevorzugen diesen Verabreichungsweg für fortgeschrittene Therapien aufgrund der verbesserten Möglichkeiten zur Sicherheitsüberwachung. Darüber hinaus werden in den meisten laufenden klinischen Studien zu Gen- und Molekulartherapien parenterale Verabreichungssysteme eingesetzt. Steigende Investitionen in infusionsbasierte Biologika werden die führende Position dieses Segments voraussichtlich weiter festigen. Die wachsende Anzahl von Infusionseinrichtungen in Krankenhäusern unterstützt ebenfalls die kontinuierliche Anwendung parenteraler Verabreichungswege.

Das Segment „Sonstige“, das orale, topische und alternative Verabreichungswege umfasst, wird im Prognosezeitraum voraussichtlich das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Forscher untersuchen nicht-invasive Verabreichungsmethoden, um den Patientenkomfort und die Therapietreue zu verbessern. Orale Antioxidantien-Formulierungen, Nahrungsergänzungsmittel und experimentelle topische Behandlungen gegen Photosensibilität gewinnen zunehmend an Bedeutung. Der Fokus auf die Reduzierung von Krankenhausbesuchen und die Verbesserung des Zugangs zur Behandlung chronischer Erkrankungen fördert die Anwendung dieser alternativen Verabreichungswege. Der steigende Trend zu patientenzentrierten Arzneimittelverabreichungssystemen dürfte das Wachstum in diesem Segment weiter stärken.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, da Krankenhäuser weiterhin die zentralen Anlaufstellen für Diagnose, Behandlung und multidisziplinäre Versorgung des Cockayne-Syndroms darstellen. Krankenhäuser verfügen über moderne Diagnoselabore und Einrichtungen für Gentests, die eine präzise und zeitnahe Diagnose gewährleisten. Die Präsenz von Abteilungen für Neurologie, Genetik und Pädiatrie ermöglicht eine umfassende Behandlung unter einem Dach. Krankenhäuser spielen zudem eine entscheidende Rolle in klinischen Studien und Therapieentwicklungsprogrammen und sind daher in der Forschung zu seltenen Erkrankungen unverzichtbar. Die Verfügbarkeit von qualifizierten Spezialisten und der Zugang zur Notfallversorgung stärken die führende Position dieses Segments zusätzlich.

Das Segment der Spezialkliniken wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Anzahl von Zentren für seltene Erkrankungen und genetischen Beratungsstellen. Diese Kliniken bieten personalisierte Behandlungspläne, langfristige Nachsorge und präzisionsmedizinische Therapieoptionen für betroffene Patienten. Die Zusammenarbeit zwischen Spezialkliniken und Biotechnologieunternehmen nimmt zu, um Gentherapiestudien und molekulare Untersuchungen zu ermöglichen. Die wachsende Präferenz der Patienten für spezialisierte Versorgung außerhalb großer Krankenhäuser unterstützt diesen Trend. Der Ausbau von Netzwerken für seltene Erkrankungen in Regionen wie Europa und Nordamerika wird das beschleunigte Wachstum dieses Segments zusätzlich fördern.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024, da die meisten fortschrittlichen Therapien – einschließlich Gentherapien und unterstützender Infusionen – im Krankenhaus verabreicht werden. Krankenhausapotheken gewährleisten die strikte Überwachung der Arzneimittelverabreichung, -lagerung und Patientensicherheit. Ihre enge Verzahnung mit den klinischen Abteilungen ermöglicht eine effiziente Koordination der Behandlungsplanung. Krankenhausapotheken verwalten zudem die Arzneimittelversorgung für klinische Studien und den Vertrieb von Orphan-Arzneimitteln und stellen die Einhaltung regulatorischer Vorgaben sicher. Die Abhängigkeit der Patienten von den Einrichtungen des Krankenhauses für die Verabreichung kritischer Therapien unterstreicht die Dominanz dieses Segments.

Es wird erwartet, dass der Einzelhandel mit Apotheken bis 2032 das schnellste Wachstum verzeichnen wird. Treiber dieser Entwicklung ist die zunehmende Verfügbarkeit von symptomatischen Medikamenten und Nahrungsergänzungsmitteln für die häusliche Pflege. Der Ausbau von E-Apotheken-Plattformen und Partnerschaften mit spezialisierten Distributoren verbessern den Zugang zu Medikamenten für seltene Erkrankungen. Einzelhandelsapotheken bieten vermehrt genetische Beratungspakete und spezielle Nahrungsergänzungsmittel an. Auch die bequeme Online-Bestellung und -Lieferung von Medikamenten zur Behandlung chronischer Erkrankungen fördert deren Nutzung. Mit dem wachsenden Bewusstsein für seltene Erkrankungen werden Einzelhandelsapotheken voraussichtlich eine wichtigere Rolle in der Patientenversorgung spielen.

Regionale Marktanalyse des Cockayne-Syndroms

- Nordamerika dominierte den Markt für das Cockayne-Syndrom mit einem Umsatzanteil von 39 % im Jahr 2024, was auf eine starke Gesundheitsinfrastruktur, die aktive Beteiligung führender genetischer Forschungsorganisationen und günstige regulatorische Rahmenbedingungen zurückzuführen ist, die die Forschung an seltenen Krankheiten und klinische Studien fördern.

- Das Marktwachstum der Region wird zudem durch die Präsenz führender Biotechnologieunternehmen und akademischer Kooperationen unterstützt, die sich auf Gen- und Molekulartherapien für DNA-Reparaturstörungen konzentrieren.

- Die hohe Akzeptanz fortschrittlicher Diagnoseverfahren, der Ausbau von Patientenregistern und Früherkennungsprogramme tragen zur dominanten Position Nordamerikas auf dem globalen Markt für das Cockayne-Syndrom bei.

Markteinblicke zum Cockayne-Syndrom in den USA

Der US-amerikanische Markt für das Cockayne-Syndrom erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind fortschrittliche Einrichtungen für die Genforschung, eine rege klinische Studientätigkeit und erhöhte staatliche Fördermittel für die Erforschung seltener Erkrankungen. Die Präsenz führender biopharmazeutischer Unternehmen und akademischer Einrichtungen, die sich auf DNA-Reparaturstörungen konzentrieren, beschleunigt die Innovation von Behandlungsoptionen. Die USA profitieren zudem von einer soliden Gesetzgebung für Arzneimittel für seltene Leiden, die Anreize für Forschung und Entwicklung im Bereich ultra-seltener Erkrankungen bietet. Darüber hinaus unterstützen ein gesteigertes Bewusstsein unter Ärzten, verbesserte Diagnosemöglichkeiten und aktive Patientenorganisationen die Früherkennung und das klinische Management. Diese Faktoren positionieren die USA als weltweit führenden Standort für die Forschung und Therapieentwicklung beim Cockayne-Syndrom.

Markteinblicke zum Cockayne-Syndrom in Europa

Der europäische Markt für das Cockayne-Syndrom wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind starke Initiativen im Bereich der öffentlichen Gesundheit und die zunehmende Förderung der Forschung zu seltenen und ultra-seltenen Erkrankungen. Länder wie Deutschland, Frankreich und Großbritannien priorisieren Gentests und Register für seltene Erkrankungen, um eine frühere Diagnose und Behandlung zu ermöglichen. Europäische Forschungsnetzwerke wie das EJP RD (Europäisches Gemeinsames Programm für Seltene Erkrankungen) fördern die Zusammenarbeit zwischen Laboren und Biotechnologieunternehmen. Darüber hinaus treiben die zunehmende Anwendung fortschrittlicher Gentherapien und unterstützende Erstattungsrahmen in Westeuropa das Marktwachstum an. Der verstärkte Fokus auf grenzüberschreitende klinische Studien stärkt Europas Position im globalen Management seltener Erkrankungen zusätzlich.

Markteinblicke zum Cockayne-Syndrom in Großbritannien

Der Markt für das Cockayne-Syndrom in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch eine robuste Gesundheitsinfrastruktur und den zunehmenden Fokus auf die Genommedizin. Der Genommedizin-Dienst des National Health Service (NHS) ermöglicht die Früherkennung seltener genetischer Erkrankungen und verbessert so die Behandlungsergebnisse. Die Investitionen Großbritanniens in Gentherapie und Forschungsprogramme wie Genomics England beschleunigen die Entwicklung neuartiger Therapien. Darüber hinaus steigt das Bewusstsein für das Cockayne-Syndrom unter Kinderärzten und Neurologen stetig an, was eine frühzeitige Diagnose fördert. Die Zusammenarbeit zwischen Universitäten, Krankenhäusern und Biotechnologieunternehmen dürfte die therapeutischen Fortschritte weiter vorantreiben.

Markteinblicke zum Cockayne-Syndrom in Deutschland

Der deutsche Markt für das Cockayne-Syndrom wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch steigende Investitionen in Molekularbiologie und Präzisionsmedizin. Deutschlands Fokus auf die Entwicklung fortschrittlicher Diagnoseverfahren und genetischer Screening-Technologien unterstützt die Früherkennung des Cockayne-Syndroms. Darüber hinaus beteiligen sich öffentliche und private Forschungseinrichtungen aktiv an klinischen Studien zur Erforschung mitochondrialer und DNA-Reparaturwege. Die starke pharmazeutische Produktionsbasis des Landes, kombiniert mit der aktiven Beteiligung an EU-Programmen für seltene Erkrankungen, bildet die Grundlage für ein stetiges Marktwachstum. Deutschlands patientenorientierter Ansatz und die effiziente Regulierung ziehen weiterhin Kooperationen mit biopharmazeutischen Unternehmen im Bereich der Therapien für seltene Erkrankungen an.

Markteinblicke zum Cockayne-Syndrom im asiatisch-pazifischen Raum

Der Markt für das Cockayne-Syndrom im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,3 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für genetische Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und zunehmende Investitionen in Forschung und Entwicklung in Schwellenländern wie China, Japan und Indien. Regierungen fördern die Diagnose und Behandlung seltener Erkrankungen durch nationale Register und unterstützende Gesundheitspolitiken. Fortschritte in der Molekulardiagnostik und der Sequenzierung der nächsten Generation ermöglichen zudem eine leichtere Früherkennung. Die wachsende Zusammenarbeit zwischen westlichen Biotechnologieunternehmen und asiatischen Forschungszentren fördert den Technologietransfer und den klinischen Fortschritt. Die Verfügbarkeit spezialisierter Behandlungszentren und der Ausbau genetischer Testdienstleistungen werden das rasante Marktwachstum voraussichtlich weiter ankurbeln.

Einblick in den japanischen Markt für Cockayne-Syndrom

Der japanische Markt für das Cockayne-Syndrom gewinnt aufgrund der technologischen Führungsrolle Japans in der Genom- und Molekulardiagnostik zunehmend an Dynamik. Das japanische Gesundheitssystem legt großen Wert auf die Früherkennung und Behandlung seltener genetischer Erkrankungen, unterstützt durch umfangreiche staatliche Förderprogramme und öffentliche Forschungsprojekte. Die Integration von Tests auf das Cockayne-Syndrom in umfassendere Neugeborenen-Screening-Programme verbessert die Früherkennungsraten. Darüber hinaus treiben Partnerschaften zwischen akademischen Einrichtungen und Biotechnologieunternehmen die Gentherapieforschung voran. Das Marktwachstum wird zudem durch Japans proaktiven Ansatz in der Alten- und Kinderheilkunde begünstigt, der die Patientenüberwachung und die klinischen Unterstützungssysteme verbessert.

Markteinblicke zum Cockayne-Syndrom in Indien

Der Markt für das Cockayne-Syndrom in Indien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieser Entwicklung waren der wachsende Markt für Gentests, das gestiegene Bewusstsein für seltene Erkrankungen und staatliche Initiativen zur Förderung der Früherkennung, beispielsweise durch die Nationale Strategie für seltene Erkrankungen. Indiens sich rasch entwickelnde Gesundheitsinfrastruktur und die zunehmende Beteiligung an internationalen klinischen Studien stärken die Marktpräsenz. Indische Biotechnologieunternehmen kooperieren verstärkt mit globalen Organisationen, um die Genforschung voranzutreiben und kosteneffiziente Behandlungsoptionen zu entwickeln. Darüber hinaus verbessert der Anstieg von spezialisierten Kinderkliniken und Patientenorganisationen den Zugang zu Diagnostik und Versorgung und trägt so zu einem nachhaltigen Marktwachstum bei.

Marktanteil des Cockayne-Syndroms

Die Branche für das Cockayne-Syndrom wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Andelyn Biosciences (USA)

- Riaan Research Initiative (USA)

- Share & Care Cockayne Syndrome Network (USA)

- Regenten der Universität von Minnesota (USA)

- Chan Medical School der University of Massachusetts (USA)

- LMU München (Deutschland)

- Universitätsklinikum Leiden (Niederlande)

- Die Cockayne-Syndrom-Stiftung (USA)

- Bostoner Kinderkrankenhaus (USA)

- Universität von Arizona (USA)

- Sarepta Therapeutics (USA)

- REGENXBIO Inc. (USA)

- uniQure NV (Niederlande)

- Catalent Inc. (USA)

- Charles River Laboratories International Inc. (USA)

- Lonza (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- ReproCELL Inc. (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für das Cockayne-Syndrom?

- Im Juni 2025 wurde in einer auf bioRxiv veröffentlichten Preprint-Studie die Entwicklung einer vielversprechenden AAV-basierten Gentherapie für das Cockayne-Syndrom vorgestellt. Die Studie übertrug das funktionelle ERCC8/CSA-Gen in ein Mausmodell und demonstrierte ein starkes therapeutisches Potenzial für die zukünftige klinische Anwendung.

- Im Juni 2024 erhielt die UMass Chan Medical School eine Spende in Höhe von 2,2 Millionen US-Dollar von der Riaan Research Initiative, um gemeinsam mit Andelyn Biosciences AAV9-CSA-Vektoren nach GMP-Standard herzustellen. Dies markiert einen wichtigen Schritt hin zu einer ersten Gentherapie-Studie am Menschen für das Cockayne-Syndrom.

- Im April 2024 entdeckten Forscher der Ludwig-Maximilians-Universität München (LMU) eine neue Funktion der CSA- und CSB-Proteine bei der Reparatur von DNA-Protein-Quervernetzungen während der Transkription. Dies liefert wichtige Erkenntnisse über die molekularen Grundlagen des Cockayne-Syndroms und eröffnet potenzielle neue therapeutische Ansätze.

- Im Januar 2023 erreichten Forscher der UMass Chan einen wichtigen Meilenstein in der Gentherapie des Cockayne-Syndroms. Mithilfe eines adeno-assoziierten Virusvektors (AAV) verlängerten sie die Lebensspanne und normalisierten das Wachstum in einem Mausmodell des Cockayne-Syndroms, wodurch die Entwicklung hin zu klinischen Studien vorangetrieben wurde.

- Im Oktober 2021 kündigte die Riaan Research Initiative die Finanzierung eines Gentherapieprojekts an der UMass Chan Medical School an, das sich auf die Korrektur von Mutationen im CSA/ERCC8-Gen konzentriert und die frühe Entwicklung vektorbasierter Therapiestrategien für das Cockayne-Syndrom unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.