Global Cocoa And Chocolate Market

Marktgröße in Milliarden USD

CAGR :

%

USD

92.85 Billion

USD

144.67 Billion

2025

2033

USD

92.85 Billion

USD

144.67 Billion

2025

2033

| 2026 –2033 | |

| USD 92.85 Billion | |

| USD 144.67 Billion | |

| % | |

|

Globaler Kakao- und Schokoladenmarkt, nach Schokoladentyp (Dunkel, Weiß, Füllung und Milch), Kakao-Typ (Cocoa-Bohnen, Kakaobutter, Kakaopulver & Kuchen, Kakao-Flasche & Paste, Kakao-Nibs und andere), Anwendung (Confectionary, Cosmetics, Pharmaceuticals, and Food & Beverage), Distribution Channel (Sales Channel, Distributors, Traders, and Dealers)-Industrie Trends und Prognose 20

Kakao- und SchokoladenmarktÜberblick

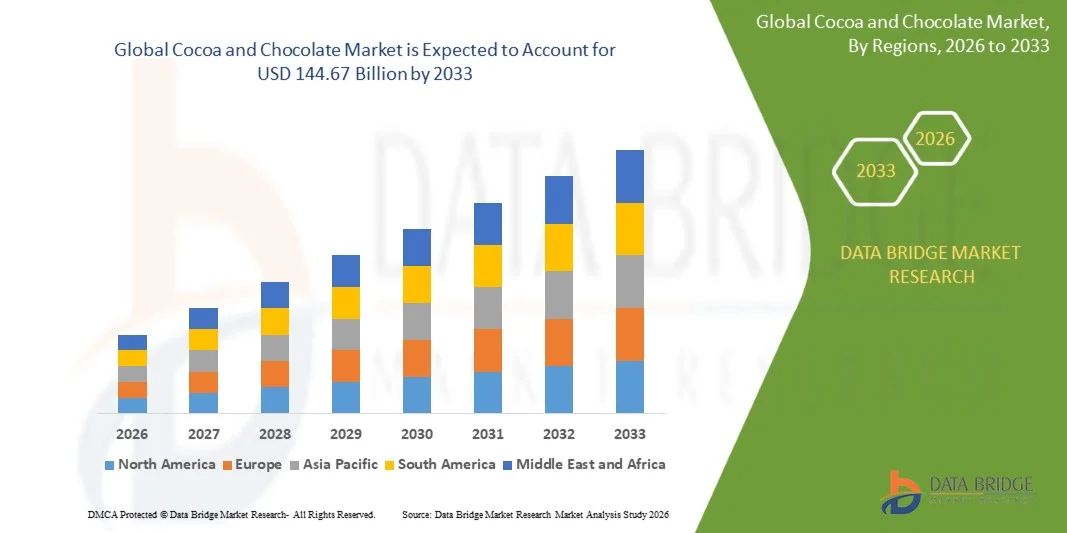

Laut Data Bridge Market Research-Analyse wurde der Kakao- und Schokoladenmarkt mit bewertet92,85 Milliarden US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden144,67 Milliarden US-Dollar bis 2033, wächst bei aCAGR von 5,70 % von 2026 bis 2033. Der Markt verzeichnet ein stetiges Wachstum, das durch die steigende weltweite Nachfrage nach Premium-Süßwarenprodukten, die zunehmende Vorliebe der Verbraucher für dunkle und Bio-Schokolade und die zunehmenden Anwendungen in den Bereichen Lebensmittel und Getränke, Backwaren und funktionelle Ernährung angetrieben wird.

Die zunehmende Urbanisierung und steigende verfügbare Einkommen, insbesondere in Schwellenländern, steigern den Schokoladenkonsum weltweit deutlich. Darüber hinaus fördert das zunehmende Bewusstsein für die gesundheitlichen Vorteile von Kakao, einschließlich antioxidativer Eigenschaften und stimmungsaufhellender Wirkung, Produktinnovationen bei zuckerfreien, veganen und kakaoreichen Formulierungen. Der Ausbau von Einzelhandelskanälen, E-Commerce-Plattformen und erstklassigen handwerklich hergestellten Schokoladenmarken unterstützt das Marktwachstum sowohl in Industrie- als auch in Entwicklungsregionen weiter.

Wichtige Markttrends und Einblicke

- Nordamerika dominierte den Kakao- und Schokoladenmarkt mit dem größten Umsatzanteil von 36,45 % im Jahr 2025, unterstützt durch einen hohen Pro-Kopf-Schokoladenkonsum, eine starke Präsenz führender Süßwarenmarken und gut etablierte Einzelhandelsvertriebsnetze.

- Das Segment Milchschokolade führte den Markt mit einem Anteil von 45,28 % im Jahr 2025 an, was auf die breite Verbraucherakzeptanz, das cremige Geschmacksprofil und die starke Präsenz bei Süßwarenprodukten für den Massenmarkt zurückzuführen ist.

- Es wird erwartet, dass der asiatisch-pazifische Raum mit einer jährlichen Wachstumsrate von 6,9 % von 2026 bis 2033 die am schnellsten wachsende Region sein wird, angetrieben durch steigende verfügbare Einkommen, die Verwestlichung der Ernährung und schnell wachsende Einzelhandels- und E-Commerce-Schokoladenverkäufe in Ländern wie China und Indien.

- Dunkle Schokolade ist die am schnellsten wachsende Schokoladensorte und wird voraussichtlich eine jährliche Wachstumsrate von 7,3 % verzeichnen, was das zunehmende Gesundheitsbewusstsein und die Nachfrage nach Produkten mit hohem Kakao- und niedrigem Zuckergehalt widerspiegelt.

- Das Segment Kakaopulver und Kuchen dominierte die Kategorie der Kakaosorten mit einem Umsatzanteil von 38,62 % im Jahr 2025, angeführt von seiner umfangreichen Verwendung in der Schokoladenherstellung, Backwaren, Getränken und verarbeiteten Lebensmitteln.

- Süßwaren machten 52,16 % des Marktes aus und wurden von der starken weltweiten Nachfrage nach Schokoriegeln, Pralinen, Trüffeln und saisonalen Geschenkartikeln bevorzugt.

- Das Kosmetiksegment ist mit einer durchschnittlichen jährlichen Wachstumsrate von 7,0 % die am schnellsten wachsende Anwendungskategorie, angetrieben durch die zunehmende Verwendung von Kakaobutter in Hautpflege-, Haarpflege- und Körperpflegeprodukten.

Marktgröße und Prognose

- Weltmarktwert (2025): 92,85 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 144,67 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 5,70 %

- Führende Region im Jahr 2025: Nordamerika

- Am schnellsten wachsende Region: Asien-Pazifik

Berichtsumfang und Kakao- und SchokoladenmarktSegmentierung

|

Attribute |

Kakao- und SchokoladenschlüsselMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika · UNS. · Kanada · Mexiko Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest der Asien-Pazifik-Region Naher Osten und Afrika · Saudi-Arabien · V.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest von Südamerika |

|

Wichtige Marktteilnehmer |

·Mondelez International, Inc. (UNS.) ·Schmiegen(Schweiz) ·Die Hershey Company(UNS.) ·Mars, Incorporated(UNS.) ·Ferrero International S.A.(Luxemburg) · Barry Callebaut AG (Schweiz) · Lindt & Sprüngli AG (Schweiz) · Meiji Holdings Co., Ltd. (Japan) · Ezaki Glico Co., Ltd. (Japan) · Fuji Oil Holdings Inc. (Japan) · Cargill, Incorporated (USA) · Olam International Limited (Singapur) · JDE Peet’s N.V. (Niederlande) · Orkla ASA (Norwegen) · Strauss Group Ltd. (Israel) · Grupo Nutresa S.A. (Kolumbien) · Blommer Chocolate Company (USA) · Guittard Chocolate Company (USA) · TCHO Ventures, Inc. (USA) · Valrhona SAS (Frankreich) |

|

Marktchancen |

· Steigende Nachfrage nach funktionellen und angereicherten Schokoladenprodukten · Expansion in aufstrebende Märkte im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten · Wachsender Fokus auf nachhaltige und rückverfolgbare Kakaobeschaffung |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, Übersicht über Rohstoffe/Verbrauchsmaterialien, Lieferantenauswahlkriterien, PESTLE-Analyse, Porter-Analyse und regulatorische Rahmenbedingungen. |

Trends auf dem Kakao- und Schokoladenmarkt

Trend: Steigende Nachfrage nach hochwertigen, biologischen und funktionellen Schokoladenprodukten

Aufgrund des Gesundheitsbewusstseins, des ethischen Konsums und der Genusstrends in der städtischen Bevölkerung tendieren Verbraucher zunehmend zu Premium-, Bio- und funktionellen Schokoladensorten. Dunkle Schokolade, zuckerfreie Varianten und kakaoreiche Formulierungen, angereichert mit Proteinen, Ballaststoffen, Probiotika und Antioxidantien, gewinnen auf den globalen Märkten stark an Bedeutung. Dieser Wandel wird auch durch das wachsende Bewusstsein für lebensstilbedingte Krankheiten wie Fettleibigkeit und Diabetes unterstützt, was die Hersteller dazu drängt, Produkte mit weniger Zucker und saubereren Inhaltsstoffen neu zu formulieren. Marken investieren stark in nachhaltige Verpackungen, fair gehandelten Kakao und herkunftsbasiertes Storytelling, um die emotionale und ethische Attraktivität zu stärken.

Beispielsweise erweitern Unternehmen wie Barry Callebaut und Lindt & Sprüngli ihre Premium-, Kakao- und Bio-Produktlinien, um der wachsenden Nachfrage nach gesünderem Genuss und nachhaltigem Schokoladenkonsum gerecht zu werden.

Dynamik des Kakao- und Schokoladenmarktes

Wichtigster Markttreiber: Steigende weltweite Nachfrage nach Genussmitteln und abgepackten Süßwaren

Der Kakao- und Schokoladenmarkt wird stark durch die zunehmende Neigung der Verbraucher zu genussvollen Snacks und praktisch verpackten Süßwarenprodukten angetrieben. Die rasche Urbanisierung, ein geschäftiger Lebensstil und steigende verfügbare Einkommen haben Schokolade in vielen Regionen zu einem täglichen Konsumartikel und nicht zu einem gelegentlichen Leckerbissen gemacht. Saisonale Nachfragespitzen während Festen, Feiertagen und Geschenkanlässen verstärken das stabile Konsumverhalten das ganze Jahr über zusätzlich. Darüber hinaus vergrößern aggressive Marketingstrategien, attraktive Verpackungen und kontinuierliche Produktinnovationen bei Geschmacksrichtungen und Texturen die Verbraucherreichweite über alle Altersgruppen hinweg. Global Player wie Nestlé und Mondelez International führen kontinuierlich neue Produktvarianten, Schokoladen in limitierter Auflage und regionalspezifische Geschmacksrichtungen ein, um die Markendurchdringung zu stärken und das langfristige Nachfragewachstum aufrechtzuerhalten.

Haupthemmnis/Herausforderung: Volatilität bei der Kakaoversorgung und hohe Rohstoffkosten

Ein großes Hindernis in der Kakao- und Schokoladenindustrie ist die hohe Volatilität der Kakaobohnenversorgung, die größtenteils durch den Klimawandel, unvorhersehbare Niederschlagsmuster, Pflanzenkrankheiten und geopolitische Instabilität in wichtigen Produktionsregionen wie Westafrika beeinflusst wird. Diese Angebotsinkonsistenz führt direkt zu Preisschwankungen bei Kakaobohnen, die einen erheblichen Teil der gesamten Produktionskosten der Hersteller ausmachen. Infolgedessen stehen Schokoladenhersteller unter Druck hinsichtlich der Margen, der Preisstabilität und der langfristigen Beschaffungsplanung. Darüber hinaus erhöhen steigende Compliance-Anforderungen im Zusammenhang mit nachhaltigen landwirtschaftlichen Praktiken, entwaldungsfreier Beschaffung und fairen Arbeitsnormen die betriebliche Komplexität und Kostenbelastung weiter.

Beispielsweise haben Versorgungsunterbrechungen und Ertragsschwankungen in großen Kakaoanbauländern wie Côte d’Ivoire und Ghana in der Vergangenheit zu starken globalen Preisschwankungen geführt, die sich sowohl auf die Preisstrategien der Hersteller als auch der nachgelagerten Süßwarenindustrie ausgewirkt haben.

Wichtige Marktchance: Ausbau der nachhaltigen, rückverfolgbaren und alternativen Kakaobeschaffung

Die wachsende globale Betonung von Nachhaltigkeit und Lieferkettentransparenz schafft erhebliche Chancen auf dem Kakao- und Schokoladenmarkt. Verbraucher, Regulierungsbehörden und Einzelhändler fordern zunehmend ethisch einwandfreien Kakao und drängen Unternehmen dazu, in Rückverfolgbarkeitssysteme, Initiativen zum Wohlergehen der Landwirte und zertifizierte Beschaffungsprogramme zu investieren. Technologien wie Blockchain werden eingesetzt, um eine durchgängige Transparenz vom Kakaoanbau bis zum fertigen Schokoladenprodukt zu gewährleisten und so das Vertrauen der Verbraucher und den Ruf der Marke zu stärken. Gleichzeitig fördern Bedenken hinsichtlich des Klimawandels Innovationen bei klimaresistenten Kakaoanbautechniken und alternativen Kakaoproduktionsmethoden. Führende Unternehmen wie Mars Incorporated und Ferrero bauen aktiv nachhaltige Kakaoprogramme aus, investieren in die Schulung der Landwirte und stärken langfristige Beschaffungspartnerschaften, um die Versorgungssicherheit zu gewährleisten und gleichzeitig Nachhaltigkeitsverpflichtungen zu erfüllen.

Marktumfang für Kakao und Schokolade

Der Kakao- und Schokoladenmarkt ist nach Schokoladensorte, Kakaosorte, Anwendung und Vertriebskanal segmentiert.

- Nach Schokoladentyp

Auf der Grundlage der Schokoladensorte wird der Kakao- und Schokoladenmarkt in dunkle, weiße, gefüllte und Milchschokolade unterteilt. Das Segment Milchschokolade dominierte den Markt mit dem größten Anteil von 45,28 % im Jahr 2025, was auf die breite Verbraucherakzeptanz, das cremige Geschmacksprofil und die starke Präsenz bei Süßwarenprodukten für den Massenmarkt zurückzuführen ist. Milchschokolade wird aufgrund ihrer ausgewogenen Süße und glatten Textur bei Impulskäufen, saisonalen Geschenken und alltäglichen Snacks sehr bevorzugt. Es wird auch häufig in Backfüllungen, Desserts und verpackten Snackriegeln verwendet und ist damit ein Kernprodukt für globale Hersteller. Eine starke Markendurchdringung durch große Player und kontinuierliche Produktinnovationen in Formaten wie Riegeln, Snacks und Brotaufstrichen verstärken seine Dominanz weiter. Die hohe Verfügbarkeit in Supermärkten, Convenience-Stores und Online-Plattformen stärkt die globale Reichweite. Trotz des steigenden Gesundheitsbewusstseins sichert sein verwöhnendes Geschmacksprofil weiterhin seine Führungsposition.

Es wird erwartet, dass das Segment der dunklen Schokolade von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,3 % das schnellste Wachstum verzeichnen wird, was auf das zunehmende Gesundheitsbewusstsein und die Nachfrage nach Produkten mit hohem Kakao- und niedrigem Zuckergehalt zurückzuführen ist. Aufgrund der angeblichen antioxidativen Wirkung, der Vorteile für die Herzgesundheit und der Premium-Positionierung tendieren Verbraucher zu dunkler Schokolade. Es erfreut sich zunehmender Beliebtheit bei städtischen, gesundheitsorientierten Bevölkerungsgruppen und Millennials, die funktionellen Genuss suchen. Hersteller führen Varianten mit hohem Kakaogehalt (70–90 %) sowie Bio- und Single-Origin-Angebote ein. Das Segment profitiert auch von den zunehmenden Vegan- und Clean-Label-Trends. Die zunehmende Verfügbarkeit in Premium-Einzelhandels- und E-Commerce-Kanälen beschleunigt die weltweite Akzeptanz weiter.

- Nach Kakaosorte

Auf der Grundlage der Kakaosorte wird der Markt in Kakaobohnen, Kakaobutter, Kakaopulver und -kuchen, Kakaomasse und -paste, Kakaonibs und andere unterteilt. Das Segment Kakaopulver und Kuchen dominierte den Markt mit einem Anteil von 38,62 % im Jahr 2025, da es in großem Umfang in der Schokoladenherstellung, Backwaren, Getränken und verarbeiteten Lebensmitteln eingesetzt wird. Kakaopulver wird aufgrund seiner langen Haltbarkeit, einfachen Lagerung und kostengünstigen Integration in die Lebensmittelproduktion im großen Maßstab weithin bevorzugt. Es ist ein wichtiger Bestandteil in Süßwarenüberzügen, aromatisierten Getränken und Dessertformulierungen. Die starke Nachfrage seitens industrieller Lebensmittelverarbeitungsunternehmen stärkt weiterhin die führende Position des Unternehmens. Darüber hinaus ist es aufgrund seiner Vielseitigkeit in zahlreichen Anwendungen unverzichtbar sowohl für Premium- als auch für Massenmarktprodukte. Das kontinuierliche Wachstum des weltweiten Konsums verpackter Lebensmittel stärkt seine Dominanz weiter.

Es wird erwartet, dass das Segment Kakaonibs mit einer jährlichen Wachstumsrate von 7,6 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch die steigende Nachfrage nach minimal verarbeiteten, natürlichen und funktionellen Kakaozutaten. Kakaonibs erfreuen sich zunehmender Beliebtheit in Reformkost, Proteinriegeln, Smoothies und handgefertigten Schokoladenprodukten. Ihr hoher Gehalt an Antioxidantien und ihre Clean-Label-Attraktivität stehen im Einklang mit modernen Wellness-Trends. Verbraucher wünschen sich zunehmend vollwertige Lebensmittelzutaten mit minimaler Verarbeitung. Premium- und Bio-Lebensmittelmarken integrieren Kakaonibs in innovative Produktformulierungen. Die steigende Nachfrage nach Superfoods und funktioneller Ernährung beschleunigt das Wachstum dieses Segments zusätzlich.

- Auf Antrag

Je nach Anwendung wird der Markt in Süßwaren, Kosmetika, Pharmazeutika sowie Lebensmittel und Getränke unterteilt. Das Süßwarensegment dominierte den Markt mit dem größten Anteil von 52,16 % im Jahr 2025, angetrieben durch die starke weltweite Nachfrage nach Schokoriegeln, Pralinen, Trüffeln und saisonalen Geschenkprodukten. Schokolade ist nach wie vor eines der am meisten konsumierten Süßwaren weltweit, was durch die starke Einzelhandelsdurchdringung und das Impulskaufverhalten unterstützt wird. Kontinuierliche Innovationen bei Geschmacksrichtungen, Füllungen und Premium-Sortimenten steigern die Produktattraktivität. Große globale Marken verlassen sich stark auf Süßwaren als Hauptumsatzträger. Die saisonale Nachfrage während Festivals und Feiertagen steigert das Verkaufsvolumen zusätzlich. Die wachsende Stadtbevölkerung und steigende verfügbare Einkommen unterstützen weiterhin die Führungsposition dieses Segments.

Es wird erwartet, dass das Kosmetiksegment von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 7,0 % das schnellste Wachstum verzeichnen wird, angetrieben durch die zunehmende Verwendung von Kakaobutter in Haut-, Haarpflege- und Körperpflegeprodukten. Aus Kakao gewonnene Inhaltsstoffe werden wegen ihrer feuchtigkeitsspendenden, Anti-Aging- und antioxidativen Eigenschaften geschätzt. Die zunehmende Vorliebe der Verbraucher für Natur- und Biokosmetik treibt die Nachfrage weiter an. Premium-Schönheitsmarken integrieren zunehmend kakaobasierte Formulierungen in Lotionen, Lippenbalsame und Cremes. Das wachsende Bewusstsein für saubere Schönheit und chemiefreie Produkte beschleunigt die Akzeptanz. Auch die expandierende Spa- und Wellnessbranche trägt zum Marktwachstum bei.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals wird der Markt in Vertriebskanäle, Distributoren, Händler und Händler unterteilt. Das Vertriebskanalsegment dominierte den Markt mit einem Anteil von 48,90 % im Jahr 2025, unterstützt durch eine starke Produktsichtbarkeit, eine breite Sortimentsverfügbarkeit und ein hohes Impulskaufverhalten in Supermärkten, Verbrauchermärkten und Einzelhandelsgeschäften. Aufgrund der sofortigen Verfügbarkeit und der Sonderangebote bevorzugen Verbraucher für den Schokoladenkauf physische Einzelhandelsgeschäfte. Saisonale Präsentationen und attraktive Verpackungen beeinflussen die Kaufentscheidung in diesem Kanal maßgeblich. Die starke Präsenz globaler Marken in Einzelhandelsketten stärkt die Dominanz weiter. Die Expansion des Einzelhandels in Schwellenländern fördert auch das Wachstum der Vertriebskanäle. Dieser Kanal bleibt der Hauptumsatzträger für Massenmarkt-Schokoladenprodukte.

Es wird erwartet, dass das Vertriebssegment mit einer jährlichen Wachstumsrate von 6,8 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch die steigende Nachfrage nach effizienten Lieferkettennetzwerken in aufstrebenden und fragmentierten Märkten. Vertriebshändler spielen eine entscheidende Rolle bei der Erreichung kleiner Einzelhändler, ländlicher Märkte und Entwicklungsregionen. Die zunehmende Expansion von Schokoladenmarken in Tier-2- und Tier-3-Städte führt zu einer zunehmenden Abhängigkeit von Vertriebsnetzen. Sie helfen Herstellern, die Logistikkomplexität zu reduzieren und die Marktdurchdringung zu verbessern. Die steigende Nachfrage nach verpackten Lebensmitteln in Entwicklungsländern stärkt das händlergeführte Wachstum zusätzlich. Die Integration digitaler Lieferketten verbessert auch die Vertriebseffizienz und Skalierbarkeit.

Regionale Analyse des Kakao- und Schokoladenmarktes

Nordamerika dominierte den Kakao- und Schokoladenmarkt mit dem größten Umsatzanteil von 36,45 % im Jahr 2025, unterstützt durch einen hohen Pro-Kopf-Schokoladenkonsum, eine starke Präsenz führender Süßwarenmarken und gut etablierte Einzelhandelsvertriebsnetze. Die Region profitiert von der starken Nachfrage nach Premium-, dunklen und funktionellen Schokoladenprodukten, die durch das wachsende Gesundheitsbewusstsein und die Vorliebe für genussvolle und dennoch hochwertige Snackoptionen bedingt ist. Kontinuierliche Produktinnovationen, aggressive Marketingstrategien und häufige Produkteinführungen großer Hersteller stärken das Marktwachstum zusätzlich. Saisonale Konsummuster an Feiertagen wie Halloween, Weihnachten und Valentinstag steigern die Verkaufsmengen in der gesamten Region erheblich. Der zunehmende Trend zu biologischen, zuckerarmen und ethisch einwandfreien Kakaoprodukten trägt ebenfalls zu einer anhaltenden Nachfrage bei.

Einblicke in den US-amerikanischen Kakao- und Schokoladenmarkt

Der US-amerikanische Kakao- und Schokoladenmarkt verzeichnet ein starkes Wachstum aufgrund des hohen Pro-Kopf-Schokoladenkonsums, der starken Nachfrage nach Premium-Süßwarenprodukten und der zunehmenden Vorliebe für dunkle, biologische und zuckerarme Schokolade. Das gut etablierte Einzelhandelsökosystem des Landes, die starke Präsenz globaler Süßwarengiganten und fortschrittliche Lebensmittelverarbeitungskapazitäten treiben die Marktexpansion in mehreren Produktkategorien voran. Das steigende Gesundheitsbewusstsein und die Nachfrage nach funktionellen Schokoladen, angereichert mit Proteinen, Antioxidantien und Clean-Label-Zutaten, unterstützen das Wachstum zusätzlich. Die saisonale Nachfrage an Feiertagen wie Halloween, Weihnachten und Valentinstag steigert die Verkaufsmengen erheblich. Darüber hinaus stärken kontinuierliche Produktinnovationen und aggressive Marketingstrategien führender Hersteller die Marktdurchdringung.

Einblicke in den europäischen Kakao- und Schokoladenmarkt

Der europäische Kakao- und Schokoladenmarkt leistet nach wie vor einen wichtigen Beitrag zum weltweiten Umsatz, angetrieben durch eine starke Schokoladenkonsumkultur, eine etablierte Süßwarenproduktionsbasis und eine hohe Nachfrage nach hochwertigen und ethisch einwandfreien Kakaoprodukten. Die Region profitiert von fortschrittlichen Lebensmittelverarbeitungstechnologien, einer starken Einzelhandelsinfrastruktur und einer zunehmenden Präferenz der Verbraucher für Bio-, Fair-Trade- und nachhaltige Schokoladenangebote. Kontinuierliche Innovationen bei dunkler Schokolade, zuckerfreien Varianten und handwerklich hergestellten Produkten unterstützen die Marktexpansion zusätzlich. Saisonale Geschenktraditionen und ein hoher Schokoladenkonsum in den Haushalten sorgen weiterhin für eine stabile Nachfrage in der gesamten Region. Darüber hinaus stärken strenge regulatorische Rahmenbedingungen für Nachhaltigkeit und Qualitätsstandards Europas Führungsposition auf dem Kakao- und Schokoladenmarkt.

Einblicke in den britischen Kakao- und Schokoladenmarkt

Der britische Kakao- und Schokoladenmarkt verzeichnet ein stetiges Wachstum, unterstützt durch die starke Präferenz der Verbraucher für Premium-Schokoladenprodukte, die steigende Nachfrage nach ethisch einwandfreiem Kakao und die Ausweitung der Einzelhandels- und E-Commerce-Vertriebskanäle. Das zunehmende Gesundheitsbewusstsein steigert die Nachfrage nach dunkler Schokolade und zuckerreduzierten Alternativen in der städtischen Bevölkerung. Die Präsenz etablierter Süßwarenmarken und kontinuierliche Produktinnovationen bei Geschmacksrichtungen, Formaten und Verpackungen tragen zur Marktexpansion bei. Der saisonale Konsum bei Festen und Geschenkanlässen unterstützt das Umsatzwachstum zusätzlich. Darüber hinaus stärkt die zunehmende Einführung nachhaltiger Beschaffungspraktiken und Clean-Label-Formulierungen das Premium-Schokoladensegment des Landes.

Einblick in den deutschen Kakao- und Schokoladenmarkt

Der deutsche Kakao- und Schokoladenmarkt wächst aufgrund des hohen Schokoladenkonsums, der starken inländischen Süßwarenproduktionsbasis und der steigenden Nachfrage nach Premium- und Bio-Schokoladenprodukten stetig. Verbraucher in Deutschland bevorzugen hochwertigen, nachhaltig angebauten Kakao, was das Wachstum in den Kategorien fair gehandelter und zertifizierter Produkte vorantreibt. Das Land profitiert außerdem von fortschrittlichen Lebensmittelverarbeitungstechnologien und starken Exportmöglichkeiten bei der Schokoladenherstellung. Das steigende Gesundheitsbewusstsein steigert die Nachfrage nach dunkler Schokolade und funktionellen Schokoladenvarianten. Kontinuierliche Innovationen führender Hersteller in der Produktformulierung und -verpackung stärken die Wettbewerbsfähigkeit des Marktes weiter.

Einblicke in den Kakao- und Schokoladenmarkt im asiatisch-pazifischen Raum

Es wird erwartet, dass der Kakao- und Schokoladenmarkt im asiatisch-pazifischen Raum ein schnelles Wachstum verzeichnen wird, angetrieben durch steigende verfügbare Einkommen, zunehmende Urbanisierung und zunehmende Verwestlichung der Ernährungsgewohnheiten in Ländern wie China, Indien und südostasiatischen Ländern. Die zunehmende Marktdurchdringung im Einzelhandel und E-Commerce-Plattformen verbessern die Produktzugänglichkeit erheblich und steigern den Konsum. Das steigende Bewusstsein für Premium- und Markenschokoladenprodukte unterstützt die Marktexpansion zusätzlich. Darüber hinaus verstärkt die steigende Nachfrage nach erschwinglichen Genussmitteln und saisonalen Geschenken die Akzeptanz von Schokolade in Schwellenländern. Die wachsende Präsenz globaler Süßwarenmarken und lokaler Hersteller beschleunigt die regionale Marktentwicklung.

Einblicke in den japanischen Kakao- und Schokoladenmarkt

Der japanische Kakao- und Schokoladenmarkt verzeichnet ein stetiges Wachstum aufgrund der starken Nachfrage nach erstklassigen, hochwertigen Süßwarenprodukten und der zunehmenden Vorliebe für einzigartige Geschmacksrichtungen und Schokoladen in limitierter Auflage. Das ausgereifte Einzelhandelsumfeld und die ausgeprägte Schenkkultur des Landes tragen wesentlich zu einem stabilen Konsumverhalten bei. Das steigende Gesundheitsbewusstsein steigert die Nachfrage nach dunkler Schokolade und funktionalen Varianten mit niedrigem Zuckergehalt. Kontinuierliche Innovationen bei Verpackungen, Portionsgrößen und Geschmacksprofilen unterstützen das Marktwachstum zusätzlich. Darüber hinaus stärkt die Integration von Premium-Kakaobeschaffung und handwerklich hergestellten Schokoladenkonzepten das Nischen-, aber hochwertige Schokoladensegment des Landes.

Einblicke in den chinesischen Kakao- und Schokoladenmarkt

Der chinesische Kakao- und Schokoladenmarkt wächst schnell, angetrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und die wachsende Mittelschicht, die westliche Konsumgewohnheiten für Süßwaren übernimmt. Das starke Wachstum von E-Commerce-Plattformen und modernen Einzelhandelsformaten verbessert die Zugänglichkeit von Schokolade in städtischen und halbstädtischen Regionen erheblich. Die Nachfrage nach Premium-, Import- und Markenschokoladenprodukten steigt stetig, insbesondere bei jüngeren Verbrauchern. Die saisonale Geschenkkultur und die Ausweitung der Einzelhandelsaktionen steigern den Umsatz zusätzlich. Darüber hinaus stärken zunehmende Investitionen globaler Schokoladenhersteller in lokale Produktions- und Vertriebsnetzwerke Chinas Position als einer der am schnellsten wachsenden Kakao- und Schokoladenmärkte weltweit.

Marktanteil von Kakao und Schokolade

Die Kakao- und Schokoladenindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Mondelez International, Inc. (USA)

- Nestlé (Schweiz)

- The Hershey Company (USA)

- Mars, Incorporated (USA)

- Ferrero International S.A. (Luxemburg)

- Barry Callebaut AG (Schweiz)

- Lindt & Sprüngli AG (Schweiz)

- Meiji Holdings Co., Ltd. (Japan)

- Ezaki Glico Co., Ltd. (Japan)

- Fuji Oil Holdings Inc. (Japan)

- Cargill, Incorporated (USA)

- Olam International Limited (Singapur)

- JDE Peet’s N.V. (Niederlande)

- Orkla ASA (Norwegen)

- Strauss Group Ltd. (Israel)

- Grupo Nutresa S.A. (Kolumbien)

- Blommer Chocolate Company (USA)

- Guittard Chocolate Company (USA)

- TCHO Ventures, Inc. (USA)

- Valrhona SAS (Frankreich)

Neueste Entwicklungen auf dem Kakao- und Schokoladenmarkt

- Im Oktober 2024 gab Barry Callebaut weitere Fortschritte im Rahmen seiner „Forever Chocolate“-Strategie bekannt und erhöhte seinen Anteil an nachhaltig angebautem Kakao weltweit. Das Unternehmen erweiterte die Schulungsprogramme für Landwirte, verbesserte die Zertifizierungsabdeckung und stärkte die Rückverfolgbarkeitssysteme in den wichtigsten Beschaffungsregionen. Darüber hinaus investiert das Unternehmen in eine klimafreundliche Landwirtschaft und eine langfristige Widerstandsfähigkeit der Lieferkette, um den Herausforderungen der Branche zu begegnen. Diese Entwicklung verstärkt die weltweit wachsende Nachfrage nach transparenten und nachhaltigen Schokoladenproduktionssystemen

- Im Januar 2024 hat Mondelez International sein Cocoa Life-Programm durch die Ausweitung der nachhaltigen Kakaobeschaffung in den wichtigsten Produktionsregionen weiterentwickelt. Die Initiative zielt darauf ab, die Produktivität der Landwirte zu verbessern, ländliche Gemeinden zu stärken und umweltbewusste landwirtschaftliche Praktiken zu fördern. Mondelez arbeitet im Rahmen dieses Programms daran, den gesamten Kakao für wichtige Marken wie Cadbury und Oreo zu beschaffen und so Rückverfolgbarkeit und Nachhaltigkeit in seiner Lieferkette sicherzustellen. Diese Erweiterung zeigt die zunehmende Integration von Nachhaltigkeit in die gängigen Schokoladenproduktionsstrategien

- Im Januar 2023 bekräftigte die Ferrero-Gruppe ihre Verpflichtungen in der Kakao-Charta, um die Nachhaltigkeit und Rückverfolgbarkeit in ihrer globalen Kakaolieferkette weiter zu verbessern. Das Unternehmen konzentrierte sich verstärkt auf die Beseitigung von Entwaldungsrisiken, die Verbesserung des Einkommens der Landwirte und die Gewährleistung größerer Transparenz bei der Kakaobeschaffung. Ferrero erweiterte außerdem die Zusammenarbeit mit NGOs und Lieferkettenpartnern, um eine verantwortungsvolle Kakaoproduktion in wichtigen Anbauregionen zu unterstützen. Diese Entwicklung spiegelt steigende ESG-Erwartungen und regulatorischen Druck in der globalen Schokoladenindustrie wider

- Im August 2022 erweiterte Mars Incorporated sein Nachhaltigkeitsprogramm „Cocoa for Generations“, um die verantwortungsvolle Kakaobeschaffung in ganz Westafrika zu stärken. Die Initiative konzentriert sich auf die Verbesserung der Lebensgrundlagen der Landwirte, die Förderung regenerativer Landwirtschaftspraktiken und die Verbesserung der Rückverfolgbarkeit der Lieferkette. Ziel ist es auch, Umweltprobleme wie Entwaldung und Klimawandel anzugehen und gleichzeitig die Entwicklung ländlicher Gemeinschaften zu unterstützen. Diese Erweiterung unterstreicht den wachsenden Fokus der Branche auf ethische Beschaffung und langfristige Nachhaltigkeit der Kakaoversorgung

- Im Januar 2021 brachte Nestlé KitKat V auf den Markt, eine vegane Version seiner legendären Schokoladenmarke in Großbritannien und ausgewählten europäischen Märkten. Das Produkt wurde entwickelt, um der steigenden Nachfrage nach pflanzlichen Süßwaren gerecht zu werden und gleichzeitig den ursprünglichen KitKat-Geschmack und die ursprüngliche KitKat-Textur beizubehalten. Es ersetzt Milchzutaten durch Alternativen auf Reisbasis und verwendet nachhaltig gewonnenen Kakao im Rahmen des Nestlé Cocoa Plan. Diese Markteinführung markierte einen wichtigen Meilenstein in der Umstellung von Nestlé auf nachhaltige und pflanzliche Schokoladeninnovationen und spiegelte den breiteren globalen Trend zu veganen und umweltfreundlichen Produkten wider

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN KAKAO- UND SCHOKOLADENMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR KAKAO UND SCHOKOLADE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 VARIABLEN AUF DER NACHFRAGE- UND ANGEBOTSSEITE

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER KAKAO- UND SCHOKOLADENMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 WERTSCHÄTZUNGSKETTENANALYSE

5.3 Faktoren, die die Kaufentscheidung des Endverbrauchers beeinflussen

5.4 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.5 BRANCHENTRENDS UND ZUKÜNFTIGE PERSPEKTIVEN

5.6 TRENDS AUF VERBRAUCHEREBENE

5.7 TECHNOLOGISCHE FORTSCHRITTE

5.8 ROHSTOFF-IMPORT-EXPORT-ANALYSE

5.9 ANALYSE DER ROHSTOFFPRODUKTION UND DES ROHSTOFFVERBRAUCHS

5.1 NEUE PRODUKTEINFÜHRUNGEN

6 REGULATORISCHER RAHMEN UND LEITLINIEN

7. ANALYSE DER AUSWIRKUNGEN NACH COVID-19

8 GLOBALER KAKAO- UND SCHOKOLADENMARKT, NACH PRODUKTTYP

8.1 ÜBERSICHT

8.2 KAKAO

8.2.1 KAKAO, NACH KAKAOPRODUKTART

8.2.1.1. KAKAOBUTTER

8.2.1.1.1. KAKAOBUTTER, NACH ART

8.2.1.1.2. TEILWEISE DESODORIERT

8.2.1.1.3. VOLLSTÄNDIG DESODORIERT

8.2.1.2. Kakaopulver

8.2.1.2.1. Kakaopulver nach Art

8.2.1.2.2. NATÜRLICH VERARBEITETES KAKAOPULVER

8.2.1.2.3. BENSDROP-KAKAOPULVER NACH DEM HOLLÄNDISCHEN VERFAHREN

8.2.1.2.4. BRAUNES ALKALISIERTES KAKAOPULVER

8.2.1.2.5. Rötlich-braunes alkalisiertes Kakaopulver

8.2.1.2.6. ROTES ALKALISIERTES KAKAOPULVER

8.2.1.2.7. Schwarzes alkalisiertes Kakaopulver

8.2.1.2.8. DOPPELTE HOLLÄNDISCHE KAKAO-MISCHUNG

8.2.1.2.9. Kakao-Rouge-Pulver

8.2.1.3. KAKAOLIKÖR UND -PASTE

8.2.1.3.1. Kakaomasse und -paste nach Form

8.2.1.3.2. BLÖCKE

8.2.1.3.3. BARREN

8.2.1.3.4. LEICHT SCHMELZENDE LIKÖRVERDÜNNUNGEN

8.2.1.4. Kakaonibs

8.2.1.5. FLÜSSIGE KAKAOEXTRAKTE

8.2.1.6. SONSTIGES

8.2.2 KAKAO, NACH KAKAOBOHNENART

8.2.2.1. FORASTERO-KAKAO

8.2.2.2. CRIOLLO-KAKAO

8.2.2.3. TRINITARIO-KAKAO

8.2.2.4. SONSTIGES

8.2.3 KAKAO, NACH KAKAOFARBE

8.2.3.1. BRAUN

8.2.3.1.1. HELLBRAUN

8.2.3.1.2. DUNKELBRAUN

8.2.3.2. ROT

8.2.3.2.1. HELLROT

8.2.3.2.2. DUNKELROT

8.3 SCHOKOLADE

8.3.1 SCHOKOLADE, NACH ART

8.3.1.1. MILCHSCHOKOLADE

8.3.1.2. Dunkle Schokolade

8.3.1.2.1. Dunkle Schokolade nach Art

8.3.1.2.2. BITTERSWEET

8.3.1.2.3. Halbsüß

8.3.1.2.4. SÜSS DUNKEL

8.3.1.3. Weiße Schokolade

8.3.2 SCHOKOLADE, NACH SORTEN

8.3.2.1. STUFE I

8.3.2.2. STUFE II

8.3.2.3. STUFE III

8.3.3 SCHOKOLADE, VON

8.3.3.1. SCHOKOLADENBLOCK

8.3.3.2. SCHOKOLADENSTÜCKE

8.3.3.3. FLÜSSIGE SCHOKOLADE

8.3.3.4. ANDERE (FALLS VORHANDEN)

8.3.4 SCHOKOLADE, NACH KAKAOGEHALT

8.3.4.1. WENIGER ALS 50 %

8.3.4.2. 50-60%

8.3.4.3. 61-70%

8.3.4.4. 71-80%

8.3.4.5. 81-90%

8.3.4.6. 91-100%

8.3.5 SCHOKOLADE, NACH GESCHMACK

8.3.5.1. KLASSISCH/ORIGINAL

8.3.5.2. INFUSIERTER GESCHMACK

8.3.5.2.1. KARAMELL

8.3.5.2.2. Butterscotch

8.3.5.2.3. PFEFFERMINZE

8.3.5.2.4. VANILLE

8.3.5.2.5. MEERSALZ

8.3.5.2.6. MOCHA

8.3.5.2.7. NUT

8.3.5.2.8. OBST

8.3.5.2.9. SONSTIGES

9 WELTWEITER KAKAO- UND SCHOKOLADENMARKT, VON NATUR AUS

9.1 ÜBERSICHT

9.2 KONVENTIONELL

9.2.1 KONVENTIONELL, NACH PRODUKTTYP

9.2.1.1. KAKAO

9.2.1.2. SCHOKOLADE

9.3 BIO

9.3.1 BIO, NACH PRODUKTART

9.3.1.1. KAKAO

9.3.1.2. SCHOKOLADE

10 GLOBALER KAKAO- UND SCHOKOLADENMARKT, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 LEBENSMITTEL

10.3 SÜSSWAREN

10.3.1 SÜSSWAREN, NACH ART

10.3.1.1. SCHOKOLADE

10.3.1.1.1. Weiße Schokolade

10.3.1.1.2. Dunkle Schokolade

10.3.1.1.3. MILCHSCHOKOLADE

10.3.1.1.3.1 Hartgekochte Süßigkeiten

10.3.1.1.3.2 MINTS

10.3.1.1.3.3 Gummi und Gelees

10.3.1.1.3.4 SCHOKOLADE

10.3.1.1.3.5 SCHOKOLADENSIRUPE

10.3.1.1.3.6 Karamell- und Toffees

10.3.1.1.3.7 SCHOKOLADENHALTIGE ZUCKERWAREN

10.3.1.1.3.8 SONSTIGES

10.3.1.2. SÜSSWAREN NACH PRODUKTART

10.3.1.2.1. KAKAO

10.3.1.2.2. SCHOKOLADE

10.4 BACKWAREN

10.4.1 BACKWAREN NACH ART

10.4.1.1. BROT & BRÖTCHEN

10.4.1.2. KUCHEN, GEBÄCK & TRÜFFEL

10.4.1.3. KEKS

10.4.1.4. Törtchen und Kuchen

10.4.1.5. BROWNIES

10.4.1.6. COOKIES & CRACKER

10.4.1.7. SONSTIGES

10.4.2 BACKWAREN NACH PRODUKTART

10.4.2.1. KAKAO

10.4.2.2. SCHOKOLADE

10.5 MILCHPRODUKTE

10.5.1 Milchprodukte nach Typ

10.5.2 JOGHURT

10.5.3 EISCREME

10.5.4 Milchdesserts

10.5.5 SONSTIGES

10.5.5.1. MILCHPRODUKTE NACH PRODUKTART

10.5.5.1.1. KAKAO

10.5.5.1.2. SCHOKOLADE

10.6 VERARBEITETE LEBENSMITTEL

10.6.1 VERARBEITETE LEBENSMITTEL NACH PRODUKTART

10.6.1.1. KAKAO

10.6.1.2. SCHOKOLADE

10.7 FUNKTIONALE LEBENSMITTEL

10.7.1 FUNKTIONALE LEBENSMITTEL NACH PRODUKTTYP

10.7.1.1. KAKAO

10.7.1.2. SCHOKOLADE

10.7.2 BABYNAHRUNG

10.7.2.1. Babynahrung nach Produkttyp

10.7.2.1.1. KAKAO

10.7.2.1.2. SCHOKOLADE

10.8 VERBÄNDE

10.8.1 VERBÄNDE NACH PRODUKTTYP

10.8.1.1. KAKAO

10.8.1.2. SCHOKOLADE

10.9 SPORTERNÄHRUNG

10.9.1 SPORTERNÄHRUNG NACH PRODUKTART

10.9.1.1. KAKAO

10.9.1.2. SCHOKOLADE

10.1 Milchalternative

10.10.1 MILCHPRODUKTALTERNATIVEN, NACH ART

10.10.1.1. Milchalternative

10.10.1.2. Alternative zu Milchjoghurt

10.10.1.3. Alternative zu Milcheis

10.10.1.4. SONSTIGES

10.10.2 MILCHPRODUKTALTERNATIVEN, NACH PRODUKTTYP

10.10.2.1. KAKAO

10.10.2.2. SCHOKOLADE

10.11 GETRÄNKE

10.11.1 GETRÄNKE, NACH ART

10.11.1.1. ALKOHOL

10.11.1.1.1. ALKOHOLISCHE STOFFE, NACH ART

10.11.1.1.1.1 RUM

10.11.1.1.1.2 WHIISKEY

10.11.1.1.1.3 BIER

10.11.1.1.1.4 WODKA

10.11.1.1.1.5 WEIN

10.11.1.1.1.6 SONSTIGES

10.11.1.2. ALKOHOLFREI

10.11.1.2.1. ALKOHOLFREIE GETRÄNKE, NACH ART

10.11.1.2.1.1 RTD-KAFFEE

10.11.1.2.1.2 Aromatisierte Milch

10.11.1.2.1.3 Aromatisierte Pflanzenmilch

10.11.1.2.1.4 Sportgetränke

10.11.1.2.1.5 SMOOTHIES

10.11.1.2.1.6 SONSTIGES

10.11.2 GETRÄNKE NACH PRODUKTART

10.11.2.1. KAKAO

10.11.2.2. SCHOKOLADE

10.12 KÖRPERPFLEGE

10.12.1 KÖRPERPFLEGE, NACH ART

10.12.1.1. HAUTPFLEGE

10.12.1.1.1. FEUCHTIGKEITSPFLEGE & LOTIN

10.12.1.1.2. SERUM

10.12.1.1.3. SAHNE

10.12.1.1.4. MASSAGEÖL

10.12.1.1.5. SCRUB

10.12.1.1.6. Seife und Duschgel

10.12.1.1.7. Lippenpflegeprodukte

10.12.1.1.8. SONSTIGES

10.12.1.2. HAARPFLEGE

10.12.1.2.1. SERUM & SALBEN

10.12.1.2.2. AUFBEREITUNGSGERÄT

10.12.1.2.3. SHAMPOO

10.12.1.2.4. SONSTIGES

10.12.2 KÖRPERPFLEGEPRODUKTE NACH PRODUKTTYP

10.12.2.1. KAKAO

10.12.2.1.1. SCHOKOLADE

10.13 PHARMAZEUTIKA

10.13.1 PHARMAZEUTIKA , NACH ART

10.13.1.1. Sirupe

10.13.1.2. Kautabletten

10.13.1.3. Suspensionen oder Gummis

10.13.1.4. SONSTIGES

10.13.2 PHARMAZEUTIKA, NACH PRODUKTART

10.13.2.1. KAKAO

10.13.2.2. SCHOKOLADE

10.14 TIERFUTTER

10.14.1 TIERFUTTER NACH ART

10.14.1.1. WIEDERKÄUERFUTTER

10.14.1.2. GEFLÜGELFUTTER

10.14.1.3. SCHWEINEFUTTER

10.14.1.4. AQUAFUTTER

10.14.2 TIERFUTTER NACH PRODUKTART

10.14.2.1. KAKAO

10.14.2.2. SCHOKOLADE

11 GLOBALER KAKAO- UND SCHOKOLADENMARKT NACH VERTRIEBSKANAL

11.1 ÜBERSICHT

11.2 DIREKT

11.3 INDIREKT

12 GLOBALER KAKAO- UND SCHOKOLADENMARKT, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

12.7 ERWEITERUNGEN & PARTNERSCHAFTEN

12.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

13 GLOBALER KAKAO- UND SCHOKOLADENMARKT NACH GEOGRAFIE

ÜBERSICHT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

13.2 EUROPA

13.2.1 DEUTSCHLAND

13.2.2 Vereinigtes Königreich

13.2.3 ITALIEN

13.2.4 FRANKREICH

13.2.5 SPANIEN

13.2.6 SCHWEIZ

13.2.7 NIEDERLANDE

13.2.8 BELGIEN

13.2.9 RUSSLAND

13.2.10 TÜRKEI

13.2.11 RESTLICHES EUROPA

13.3 ASIEN-PAZIFIK

13.3.1 JAPAN

13.3.2 CHINA

13.3.3 SÜDKOREA

13.3.4 INDIEN

13.3.5 AUSTRALIEN

13.3.6 SINGAPUR

13.3.7 THAILAND

13.3.8 INDONESIEN

13.3.9 MALAYSIA

13.3.10 PHILIPPINEN

13.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

13.4 SÜDAMERIKA

13.4.1 BRASILIEN

13.4.2 ARGENTINIEN

13.4.3 RESTLICHES SÜDAMERIKA

13.5 NAHER OSTEN UND AFRIKA

13.5.1 SÜDAFRIKA

13.5.2 VAE

13.5.3 SAUDI-ARABIEN

13.5.4 KUWAIT

13.5.5 REST DES NAHEN OSTEN UND AFRIKAS

14 GLOBALER KAKAO- UND SCHOKOLADENMARKT, SWOT- UND DBMR-ANALYSE

15 GLOBALER KAKAO- UND SCHOKOLADENMARKT, FIRMENPROFIL

15.1 DIE HERSHEYS COMPANY

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 ARCHER DANIELS MIDLAND (ADM)

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 PURATOS-GRUPPEN

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 GHIRARDELLI CHOCOLATE COMPANY

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15,5 JIANGSU WUXI TAIHU COCOA FOOD CO

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 UCP

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 JÜNGSTE ENTWICKLUNGEN

15.7 Kakaobohne

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 JÜNGSTE ENTWICKLUNGEN

15.8 MONER COCOA SA

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 JÜNGSTE ENTWICKLUNGEN

15.9 CARGILL INCORPORATED

15.9.1 FIRMENÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 JÜNGSTE ENTWICKLUNGEN

15.1 INDCRE SA

15.10.1 FIRMENÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 JÜNGSTE ENTWICKLUNGEN

15.11 AVI NATURALS

15.11.1 FIRMENÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 JÜNGSTE ENTWICKLUNGEN

15.12 OLAM INTERNATIONAL LIMITED

15.12.1 FIRMENÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 JÜNGSTE ENTWICKLUNGEN

15.13 Agrarprodukte und Agenturen

15.13.1 FIRMENÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 JÜNGSTE ENTWICKLUNGEN

15.14 GRASSE INTERNATIONAL

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 JÜNGSTE ENTWICKLUNGEN

15.15 JUREMONT PTY LTD

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 JÜNGSTE ENTWICKLUNGEN

15.16 GESUNDES TAL BIO

15.16.1 FIRMENÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 GEOGRAFISCHE PRÄSENZ

15.16.4 PRODUKTPORTFOLIO

15.16.5 JÜNGSTE ENTWICKLUNGEN

15.17 MALTRA LEBENSMITTEL

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 GEOGRAFISCHE PRÄSENZ

15.17.4 PRODUKTPORTFOLIO

15.17.5 JÜNGSTE ENTWICKLUNGEN

15.18 MACHU PICCHU LEBENSMITTEL

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 GEOGRAFISCHE PRÄSENZ

15.18.4 PRODUKTPORTFOLIO

15.18.5 JÜNGSTE ENTWICKLUNGEN

15.19 BARRY CALLEBAUT

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 UMSATZANALYSE

15.19.3 GEOGRAFISCHE PRÄSENZ

15.19.4 PRODUKTPORTFOLIO

15.19.5 JÜNGSTE ENTWICKLUNGEN

15.2 JBCOCOA SDN. BHD.

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 UMSATZANALYSE

15.20.3 GEOGRAFISCHE PRÄSENZ

15.20.4 PRODUKTPORTFOLIO

15.20.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

16 VERWANDTE BERICHTE

17 SCHLUSSFOLGERUNG

18 FRAGEBOGEN

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.