Global Cocoa Butter Alternatives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.63 Billion

USD

2.74 Billion

2024

2032

USD

1.63 Billion

USD

2.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.63 Billion | |

| USD 2.74 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Kakaobutteralternativen nach Typ (Kakaobutteräquivalente, Kakaobutterersatzstoffe und Kakaobuttersubstitute), Quelle (Shea-, Sal-, Kokum- und Mangokern- sowie Illipe- und Palmkernstearin), Anwendung (Backwaren und Süßwaren, Milchprodukte und Tiefkühldesserts , süße und herzhafte Snacks sowie Dips, Saucen und Dressings) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Kakaobutteralternativen und wie hoch ist seine Wachstumsrate?

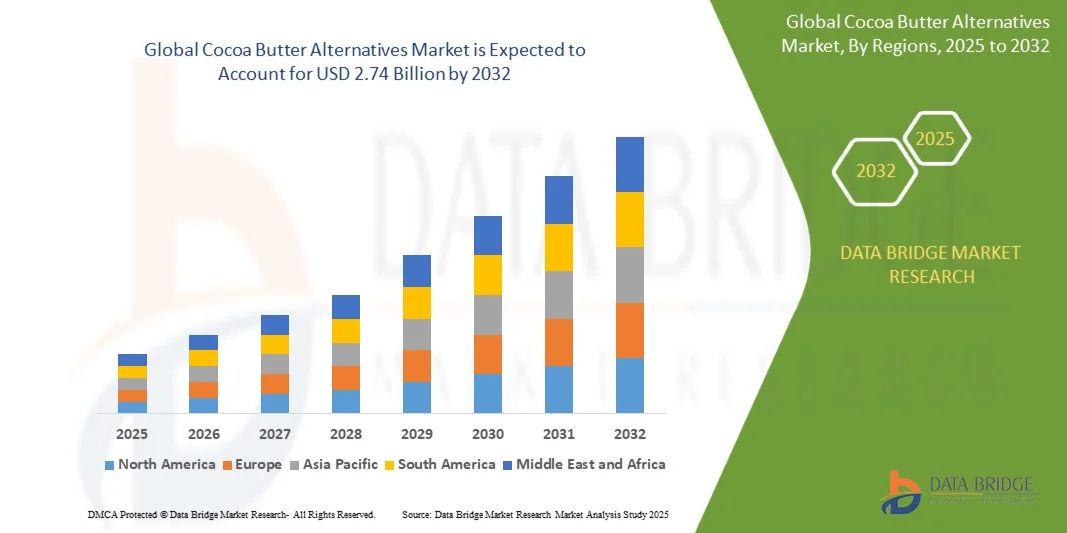

- Der globale Markt für Kakaobutteralternativen hatte im Jahr 2024 einen Wert von 1,63 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,72 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende Nachfrage nach kostengünstigen und nachhaltigen Alternativen zu natürlicher Kakaobutter getrieben, insbesondere in der Süßwaren-, Backwaren- und Kosmetikindustrie . Hersteller setzen vermehrt auf Kakaobutter-Alternativen, um die Abhängigkeit von Kakaolieferketten zu verringern und die Produktpreise zu stabilisieren.

- Darüber hinaus fördert das expandierende Segment der veganen und pflanzenbasierten Produkte zusammen mit Fortschritten in der Lipidtechnologie und verbesserten Fettkristallisationsverfahren Innovationen auf dem Markt und trägt maßgeblich zu seinem langfristigen Wachstumspotenzial bei.

Was sind die wichtigsten Erkenntnisse zum Markt für Kakaobutteralternativen?

- Alternativen zu Kakaobutter, darunter Kakaobutteräquivalente (CBE), Kakaobutterersatzstoffe (CBS) und Kakaobutterersatzstoffe (CBR), gewinnen als effiziente, stabile und nachhaltige Zutaten für Schokoladen- und Süßwarenanwendungen zunehmend an Bedeutung.

- Das Marktwachstum wird durch steigende Preise und begrenztes Angebot an Kakaobutter, einen zunehmenden Fokus auf Kostenoptimierung und eine steigende Präferenz der Verbraucher weltweit für pflanzliche Inhaltsstoffe mit klaren Kennzeichnungsvorschriften angetrieben.

- Darüber hinaus positionieren kontinuierliche Forschungs- und Entwicklungsbemühungen führender Hersteller zur Verbesserung von Textur, Geschmacksverträglichkeit und Hitzestabilität Kakaobutteralternativen als unverzichtbare Bestandteile der modernen Lebensmittel- und Kosmetikindustrie.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 38,7 % den Markt für Kakaobutteralternativen. Dies ist auf die starke Präsenz von Süßwaren- und Backwarenherstellern sowie die steigende Nachfrage nach pflanzlichen und kostengünstigen Zutaten zurückzuführen.

- Der Markt für Kakaobutteralternativen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasche Urbanisierung, das Wachstum der Mittelschicht und der steigende Konsum von Schokolade und Backwaren in Schwellenländern wie China, Indien und Indonesien.

- Das Segment der Kakaobutteräquivalente (CBE) dominierte den Markt mit dem größten Umsatzanteil von 46,8 % im Jahr 2024, was auf ihre Fähigkeit zurückzuführen ist, sich nahtlos mit natürlicher Kakaobutter zu mischen, ohne Geschmack oder Textur zu beeinträchtigen.

Berichtsgegenstand und Marktsegmentierung für Kakaobutteralternativen

|

Attribute |

Kakaobutter-Alternativen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Kakaobutteralternativen?

„ Steigende Nachfrage nach nachhaltigen und pflanzlichen Inhaltsstoffen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Kakaobutteralternativen ist die wachsende Präferenz für Nachhaltigkeit und pflanzenbasierte Rezepturen. Hersteller setzen zunehmend auf Alternativen aus natürlichen Ölen und Fetten wie Sheabutter, Mangokernfett und Palmölfraktionen, um die Abhängigkeit von traditioneller Kakaobutter zu verringern.

- Beispielsweise brachte AAK AB nachhaltige Kakaobutter-Äquivalente (CBEs) auf den Markt, die aus verantwortungsvoll gewonnenem Shea- und Palmöl hergestellt werden und damit sowohl Umweltbedenken als auch die mit der Kakaoproduktion verbundenen Kostenschwankungen adressieren.

- Dieser Trend wird durch das wachsende Bewusstsein der Verbraucher für ethische Beschaffung und die steigende Nachfrage nach veganen und Clean-Label-Süßwaren weiter verstärkt. Kakaobutteralternativen entsprechen diesen Präferenzen und ermöglichen es den Herstellern, die Produktqualität zu erhalten und gleichzeitig die Umweltverantwortung zu fördern.

- Unternehmen wie Cargill, Incorporated und Fuji Oil Company, Ltd. investieren in rückverfolgbare und entwaldungsfreie Lieferketten und stärken damit ihre Position auf dem Markt für nachhaltige Fette und Öle.

- Die zunehmende Hinwendung zu umweltfreundlichen Rezepturen sowie Fortschritte bei den Fettverarbeitungstechnologien werden voraussichtlich die globalen Süßwaren- und Backwarenbranchen umgestalten und die langfristige Akzeptanz von Kakaobutteralternativen vorantreiben.

Was sind die wichtigsten Triebkräfte des Marktes für Kakaobutteralternativen?

- Haupttreiber des Marktes für Kakaobutteralternativen ist die zunehmende Volatilität der Kakaobutterpreise, die Hersteller dazu veranlasst, kostengünstige Alternativen zu suchen, ohne dabei Kompromisse bei Textur oder Geschmack einzugehen.

- Beispielsweise erweiterte Bunge Ltd. im Juni 2024 ihr Portfolio an Kakaobutter-Äquivalenten, um Süßwarenherstellern zu helfen, trotz Schwankungen in der Kakaoversorgung eine gleichbleibende Produktqualität aufrechtzuerhalten.

- Ein weiterer wichtiger Faktor ist die steigende Nachfrage nach veganen und pflanzenbasierten Produkten, insbesondere bei Schokolade und Backwaren, wo Verbraucher Produkte ohne tierische Inhaltsstoffe suchen.

- Darüber hinaus ermöglichen technologische Fortschritte bei der Fettkristallisation und -fraktionierung den Herstellern, die Schmelzeigenschaften und sensorischen Merkmale von Kakaobutter genauer nachzubilden.

- Zudem unterstützt die zunehmende Verwendung von Alternativen auf Palm- und Sheabasis die Bestrebungen der Branche hin zu nachhaltiger Beschaffung und Umweltauflagen. Diese Faktoren positionieren Kakaobutteralternativen gemeinsam als strategische Lösung für Kosteneffizienz, Produktinnovation und Nachhaltigkeit im gesamten Lebensmittelsektor.

Welcher Faktor bremst das Wachstum des Marktes für Kakaobutteralternativen?

- Eine große Herausforderung, die das Marktwachstum behindert, sind die schwankenden Preise und Lieferkettenengpässe bei Rohstoffen wie Shea-, Palm- und Illipebutter, was sich direkt auf die Produktionskosten auswirken kann.

- Beispielsweise haben Lieferengpässe in Westafrika, einer wichtigen Region für die Shea-Produktion, zu Preisschwankungen und uneinheitlicher Qualität geführt, was Risiken für große Schokoladen- und Backwarenhersteller birgt.

- Eine weitere entscheidende Herausforderung ist die regulatorische Beschränkung des zulässigen Anteils an Kakaobutteralternativen in Schokoladenrezepturen, insbesondere in Regionen wie Großbritannien und der Europäischen Union, wo strenge Kennzeichnungsvorschriften gelten.

- Zudem stellt die Wahrnehmung der Verbraucher weiterhin ein Hindernis dar – viele verbinden Kakaobutter mit überlegener Qualität und betrachten Alternativen möglicherweise als minderwertige Ersatzstoffe. Die Aufklärung der Verbraucher über die Vorteile von Kakaobutterersatzstoffen (CBEs) hinsichtlich Nachhaltigkeit und Leistung ist unerlässlich, um dieses Stigma zu überwinden.

- Um langfristigen Erfolg zu gewährleisten, müssen sich die Hersteller auf Transparenz in der Lieferkette, verbesserte Rezepturqualität und die Einhaltung gesetzlicher Vorschriften konzentrieren, damit der Markt für Kakaobutteralternativen nachhaltiges Wachstum erzielen kann.

Wie ist der Markt für Kakaobutteralternativen segmentiert?

Der Markt ist nach Art, Quelle und Anwendung segmentiert.

• Nach Typ

Basierend auf der Art ist der Markt für Kakaobutteralternativen in Kakaobutteräquivalente (CBE), Kakaobutterersatzstoffe (CBR) und Kakaobutterersatzstoffe (CBS) unterteilt. Das Segment der Kakaobutteräquivalente (CBE) dominierte den Markt mit dem größten Umsatzanteil von 46,8 % im Jahr 2024. Dies ist auf ihre Fähigkeit zurückzuführen, sich nahtlos mit natürlicher Kakaobutter zu mischen, ohne Geschmack oder Textur zu beeinträchtigen. CBEs werden von Herstellern hochwertiger Schokolade und Süßwaren bevorzugt, die Kosteneffizienz bei gleichzeitiger Einhaltung hoher Qualitätsstandards anstreben. Für das Segment der Kakaobutterersatzstoffe (CBS) wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist ihr zunehmender Einsatz in Überzügen und Backwaren, wo die vollständige Kompatibilität mit Kakaobutter nicht zwingend erforderlich ist. Der Trend zu erschwinglichen Süßwaren und die industrielle Massenproduktion tragen weiterhin zur Verbreitung von CBS in Schwellenländern bei.

• Nach Quelle

Basierend auf der Herkunft wird der Markt für Kakaobutteralternativen in Shea-, Sal-, Kokum- und Mangokernöl sowie Illipe- und Palmkernstearin unterteilt. Das Shea-Segment erzielte 2024 mit 39,5 % den größten Marktanteil, was auf den hohen Gehalt an Stearin- und Ölsäure zurückzuführen ist, der Kakaobutter in Textur und Schmelzeigenschaften stark ähnelt. Schokoladenhersteller, die die Cremigkeit ihrer Produkte erhalten und gleichzeitig die Rohstoffkosten senken möchten, bevorzugen zunehmend Alternativen auf Shea-Basis. Für das Segment Kokum- und Mangokernöl wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert, bedingt durch die zunehmende Anerkennung dieser Fette als nachhaltige und regional reichlich vorhandene Quellen, insbesondere in den asiatisch-pazifischen Märkten. Da die Verbrauchernachfrage nach natürlichen und ethisch einwandfrei gewonnenen Zutaten steigt, investieren Hersteller in Forschung und Entwicklung, um die Extraktionseffizienz und Funktionalität dieser exotischen Kernfette zu optimieren und so ihren Marktanteil in Premium- und gesundheitsorientierten Anwendungen auszubauen.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Kakaobutteralternativen in die Segmente Backwaren und Süßwaren, Milchprodukte und Tiefkühldesserts, süße und herzhafte Snacks sowie Dips, Saucen und Dressings unterteilt. Das Segment Backwaren und Süßwaren dominierte den Markt mit einem Umsatzanteil von 52,4 % im Jahr 2024. Treiber dieses Wachstums war die weitverbreitete Verwendung in Schokoladenriegeln, Füllungen und Überzügen, wo eine gleichbleibende Textur und Geschmackswiedergabe entscheidend sind. Das Segment profitiert vom weltweit steigenden Schokoladenkonsum und dem Bedarf an kostengünstigen Fettersatzstoffen. Für das Segment Milchprodukte und Tiefkühldesserts wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum (CAGR) erwartet. Treiber ist die zunehmende Produktinnovation bei milchfreien Eiscremes und Desserttoppings, die Kakaobutteralternativen nutzen, um eine cremige Konsistenz und Stabilität zu erzielen. Die wachsende Verbrauchernachfrage nach pflanzlichen und kostengünstigeren Milchprodukten beschleunigt die Akzeptanz und positioniert das Segment als wichtigen Wachstumsbereich für Hersteller, die auf Clean-Label- und nachhaltige Produktlinien setzen.

Welche Region hält den größten Anteil am Markt für Kakaobutteralternativen?

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 38,7 % den Markt für Kakaobutteralternativen. Dies ist auf die starke Präsenz von Süßwaren- und Backwarenherstellern sowie die steigende Nachfrage nach pflanzlichen und kostengünstigen Zutaten zurückzuführen. Der hohe Fokus der Region auf nachhaltige Beschaffung und Clean-Label-Produkte ermutigt Lebensmittelhersteller, Kakaobutteralternativen aus Shea-, Palmkern- und anderen pflanzlichen Fetten einzusetzen.

- Die Verbraucher in der Region legen großen Wert auf gleichbleibende Textur, Geschmacksstabilität und die Premiumqualität, die diese Alternativen bei Schokolade, Überzügen und Desserts bieten. Die Innovationen der Lebensmittelindustrie bei der Entwicklung transfettsäurefreier und temperaturstabiler Produkte fördern die Marktakzeptanz zusätzlich.

- Die weitverbreitete Verwendung von Kakaobutteralternativen in der Süßwarenherstellung, gepaart mit einer starken Nachfrage im Einzelhandel und Investitionen führender Marken in Forschung und Entwicklung, festigt Nordamerikas Position als globaler Marktführer in diesem Segment.

Markteinblicke zum US-Markt für Kakaobutteralternativen

Der US-amerikanische Markt für Kakaobutteralternativen erzielte 2024 mit 83 % den größten Umsatzanteil in Nordamerika, was vor allem auf die dominante Schokoladen- und Backwarenindustrie des Landes zurückzuführen ist. Große Lebensmittelhersteller und Süßwarenmarken ersetzen Kakaobutter zunehmend durch kostengünstige und nachhaltige Alternativen, um Rohstoffschwankungen auszugleichen. Die Nachfrage nach Kakaobutteräquivalenten (CBEs) und -ersatzstoffen (CBRs) wächst rasant, angetrieben durch den Trend zu Clean-Label-Produkten ohne gehärtete Fette. Zusätzlich fördert der steigende Trend zu veganen und pflanzlichen Desserts die Akzeptanz dieser Alternativen. Kontinuierliche technologische Fortschritte in der Fettverarbeitung und -mischung sowie die Präsenz großer Hersteller und Forschungs- und Entwicklungszentren sichern den USA eine führende Position in Produktinnovation und -vermarktung.

Einblick in den europäischen Markt für Kakaobutteralternativen

Der europäische Markt für Kakaobutteralternativen wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Haupttreiber sind die etablierte Schokoladen- und Süßwarenindustrie der Region sowie strenge Nachhaltigkeitsvorschriften. Die Nachfrage nach verantwortungsvoll gewonnenen und entwaldungsfreien Zutaten veranlasst europäische Hersteller, traditionelle Kakaobutter durch ethische Alternativen wie Shea- und Salfett zu ersetzen. Das wachsende Bewusstsein für fair gehandelte Rohstoffe und der starke Fokus der Region auf Clean-Label-Rezepturen fördern die Akzeptanz zusätzlich. Länder wie Deutschland, Frankreich und Großbritannien sind führend in der Produktinnovation und integrieren Kakaobutteralternativen sowohl in Premium- als auch in Massenmarktprodukte – von Backwarenfüllungen bis hin zu Schokoladenüberzügen.

Markteinblicke zu Kakaobutteralternativen in Großbritannien

Der Markt für Kakaobutteralternativen in Großbritannien wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen, angetrieben durch die sich rasant entwickelnde Backwaren- und Süßwarenbranche des Landes. Die steigende Nachfrage der Verbraucher nach gesünderen, nachhaltigeren und erschwinglicheren Zutaten veranlasst Hersteller, Kakaobutter-Äquivalente und -Ersatzstoffe in Schokoladenaufstrichen, Keksen und Snacküberzügen einzusetzen. Darüber hinaus hat das Wachstum von handwerklich hergestellten und Premium-Schokoladenmarken, die auf natürliche Zutaten setzen, die Verwendung von Alternativen auf Shea- und Palmölbasis beschleunigt. Eine starke Einzelhandelsinfrastruktur und Innovationen bei pflanzlichen Desserts treiben das Marktwachstum in Großbritannien weiterhin an.

Markteinblicke zu Kakaobutteralternativen in Deutschland

Der deutsche Markt für Kakaobutteralternativen dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Präsenz von Süßwarenherstellern und die steigende Nachfrage nach nachhaltigen Fettzutaten. Deutsche Produzenten konzentrieren sich auf Forschung und Entwicklung, um temperaturstabile, transfettsäurefreie Alternativen für hochwertige Schokoladen und Backwaren zu entwickeln. Die zunehmende Verbraucherorientierung hin zu umweltfreundlichen und ethisch einwandfrei gewonnenen Zutaten unterstreicht Deutschlands Fokus auf Nachhaltigkeit. Der Einsatz fortschrittlicher Verarbeitungstechnologien und Partnerschaften mit westafrikanischen Lieferanten fördern ebenfalls Innovationen auf dem Markt.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für Kakaobutteralternativen?

Der Markt für Kakaobutteralternativen im asiatisch-pazifischen Raum wird laut Prognosen von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, das Wachstum der Mittelschicht und der steigende Konsum von Schokolade und Backwaren in Schwellenländern wie China, Indien und Indonesien. Die zunehmende Verfügbarkeit erschwinglicher Kakaobutteralternativen und die sich verbessernden Produktionskapazitäten der Region tragen zusätzlich zu diesem Wachstum bei.

Einblick in den japanischen Markt für Kakaobutteralternativen

Der japanische Markt für Kakaobutteralternativen gewinnt an Dynamik, angetrieben durch das steigende Interesse der Verbraucher an hochwertigen Süßwaren und Desserts auf Milchbasis. Japanische Hersteller legen Wert auf Qualität und Innovation und integrieren Kakaobutteräquivalente und -ersatzstoffe, um eine geschmeidige Textur und Geschmacksstabilität bei gleichzeitiger Kostenkontrolle zu erzielen. Die wachsende Beliebtheit pflanzlicher und allergenfreier Zutaten sowie die starke Nachfrage aus dem japanischen Bäckerei- und Tiefkühlkostsektor dürften das Marktwachstum weiter ankurbeln.

Einblick in den chinesischen Markt für Kakaobutteralternativen

Der chinesische Markt für Kakaobutteralternativen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren die boomende Süßwaren- und Backwarenbranche sowie der steigende Konsum westlicher Desserts. Chinesische Hersteller bauen ihre Produktion von Kakaobutterersatzstoffen aus, um die Nachfrage von Schokoladen- und Snackherstellern zu decken. Das Streben nach Kosteneffizienz, gepaart mit staatlichen Initiativen zur Förderung nachhaltiger Beschaffung und Lebensmittelinnovationen, stärkt Chinas führende Position auf dem regionalen Markt.

Welche sind die führenden Unternehmen auf dem Markt für Kakaobutteralternativen?

Die Branche der Kakaobutteralternativen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cargill, Incorporated (USA)

- Barry Callebaut AG (Schweiz)

- Fuji Oil Company, Ltd. (Japan)

- Olam International Limited (Singapur)

- Bunge Ltd. (USA)

- AAK AB (Schweden)

- Wilmar International Ltd. (Singapur)

- Musim Mas Group (Singapur)

- Ariyan International Inc. (Kanada)

- Manorama Industries Limited (Indien)

- AAK AB (Schweden)

- Bunge (USA)

- Fuji Vegetable Oil, Inc. (USA)

- Intercontinental Specialty Fats Sdn. Bhd. ('ISF') (Malaysia)

- Makendi Worldwide (Singapur)

- Manorma Industries Limited (Indien)

- Musim Mas (Singapur)

- Olam International Limited (Singapur)

- WILMAR CAHAYA INDONESIA TBK (Indonesien)

- USHA Speiseöle (Indien)

- Wildöle (Kanada)

- Wilmar International Ltd. (Singapur)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Kakaobutteralternativen?

- Im März 2025 brachte Fuji Oil Holdings, ein führender japanischer Hersteller von Industrieschokolade und pflanzlichen Lebensmittellösungen, als Reaktion auf steigende Kakaopreise eine kakaofreie Schokoladenalternative auf den Markt. Das innovative Produkt nutzt Fuji Oils umfassende Expertise im Bereich pflanzlicher Öle und Fette, um einen nachhaltigen, erschwinglichen und qualitativ hochwertigen Schokoladenersatz anzubieten. Mit dieser Markteinführung unterstreicht Fuji Oil sein Engagement, Lieferengpässe zu bewältigen und gleichzeitig nachhaltige Schokoladeninnovationen zu fördern.

- Im Oktober 2024 gab Döhler eine strategische Partnerschaft mit Nukoko bekannt, dem Unternehmen hinter der weltweit ersten kakaofreien „Bean-to-Bar“-Schokolade. Ziel der Zusammenarbeit ist es, Nukokos zum Patent angemeldete Fermentationstechnologie, die die traditionelle Kakaofermentation nachbildet, um aus Ackerbohnen authentische Schokoladenaromen zu gewinnen, bis Ende 2025 industriell umzusetzen. Diese Partnerschaft ist ein wichtiger Schritt hin zu einer nachhaltigen Schokoladenproduktion durch innovative Fermentationsmethoden.

- Im Juli 2024 stellte Bunge Coberine 206 vor, ein auf Sheabutter basierendes Kakaobutter-Äquivalent (CBE), das speziell für die Herausforderungen im Markt für weiche Schokolade und Ganache entwickelt wurde. Das Produkt bietet einen reichhaltigen, vollmundigen Geschmack mit einer zartschmelzenden, souffléartigen Textur und sorgt so für erstklassige sensorische Qualität in Schokoladenprodukten. Diese Innovation unterstreicht Bunges führende Position bei der Entwicklung fortschrittlicher Fettlösungen für die Süßwarenindustrie.

- Im Juni 2024 brachte Blommer Chocolate, eine Tochtergesellschaft von Fuji Oil Holdings, die Elevate Chocolate Coatings auf den Markt. Diese werden mithilfe der Kakaobutter-Äquivalent-Technologie (CBE) als Alternative zu herkömmlicher Kakaobutter hergestellt. Die Überzüge sind so konzipiert, dass sie sich nahtlos mit Kakaobutter verbinden und dadurch sowohl Funktionalität als auch Geschmack verbessern. Diese Entwicklung unterstreicht Blommers kontinuierliches Bestreben, Innovation und Praktikabilität in der Schokoladenherstellung zu vereinen.

- Im Mai 2023 führte AAK CEBES Choco 15 ein, einen pflanzenbasierten Kakaobutterersatz (CBS), der entwickelt wurde, um den Kakaogehalt und die sensorischen Eigenschaften von Schokoladenrezepturen zu verbessern. Die Lösung behebt effektiv Probleme wie Fettreif und Texturungleichmäßigkeiten, die häufig bei CBS-Produkten mit hohem Kakaoanteil auftreten. Diese Produkteinführung unterstreicht AAKs Engagement für die Verbesserung der Produktstabilität und Schokoladenqualität durch nachhaltige Fetttechnologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.