Global Congenital Hematological Disease Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

132.22 Million

USD

311.36 Million

2025

2033

USD

132.22 Million

USD

311.36 Million

2025

2033

| 2026 –2033 | |

| USD 132.22 Million | |

| USD 311.36 Million | |

| % | |

|

Segmentierung des globalen Marktes für Medikamente gegen angeborene hämatologische Erkrankungen nach Therapie (Gentherapie, Genomeditierungstherapie, Biologika, niedermolekulare Wirkstoffe und Begleittherapien), Indikation (Sichelzellanämie, Thalassämie, Hämophilie A, Hämophilie B und andere angeborene hämatologische Erkrankungen), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Versorgungszentren und häusliche Pflege) und Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Spezialapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Medikamente gegen angeborene hämatologische Erkrankungen

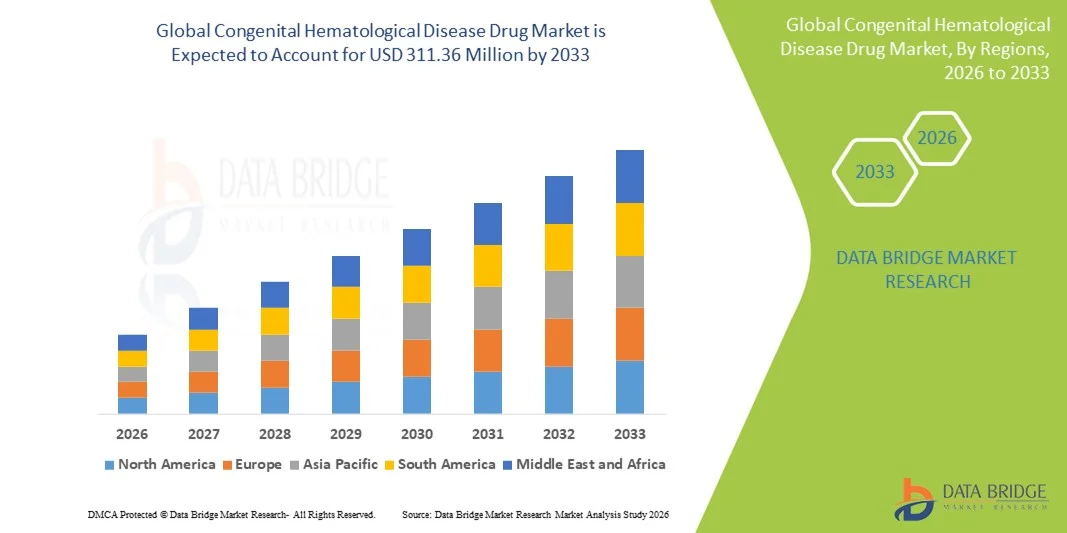

- Der globale Markt für Medikamente gegen angeborene hämatologische Erkrankungen hatte im Jahr 2025 einen Wert von 132,22 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 311,36 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung angeborener Blutkrankheiten wie Sichelzellanämie und Thalassämie , das wachsende Bewusstsein für Behandlungsmöglichkeiten und die laufenden Fortschritte bei innovativen Therapien, einschließlich Gentherapie und neuartigen Biologika, angetrieben.

- Darüber hinaus treibt die steigende Nachfrage nach wirksamen, zielgerichteten Therapien und verbesserten Diagnosemöglichkeiten die Anwendung fortschrittlicher Arzneimitteltherapien in entwickelten und Schwellenländern voran und positioniert Medikamente gegen angeborene Blutkrankheiten als wichtige Bestandteile personalisierter Medizinstrategien. Diese zusammenwirkenden Faktoren beschleunigen die Marktakzeptanz und fördern das Wachstum der Branche erheblich.

Marktanalyse für Medikamente gegen angeborene hämatologische Erkrankungen

- Medikamente zur Behandlung angeborener Blutkrankheiten wie Sichelzellanämie, Thalassämie und Hämophilie gewinnen aufgrund ihrer Rolle bei der Behandlung genetischer Blutkrankheiten, der Verbesserung der Überlebensraten und der langfristigen Krankheitskontrolle durch fortschrittliche Biologika, Gentherapien und unterstützende Behandlungen zunehmend an Bedeutung in modernen Therapieportfolios.

- Die wachsende Nachfrage nach diesen Therapien wird in erster Linie durch die weltweit zunehmende Verbreitung erblicher Blutkrankheiten, den erweiterten Zugang zu diagnostischen Leistungen und die beschleunigte Entwicklung kurativer, genbasierter Behandlungen sowie durch einen verstärkten klinischen Fokus auf Frühintervention und personalisierte Medizin angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,8 % den Markt für Medikamente gegen angeborene hämatologische Erkrankungen. Dies ist auf eine starke Gesundheitsinfrastruktur, eine hohe Verfügbarkeit von Behandlungen und die frühzeitige Einführung innovativer Therapien wie der Gentherapie für Sichelzellanämie und Hämophilie zurückzuführen. Die USA spielten dabei eine führende Rolle bei der Anwendung dieser Therapien, bedingt durch erhebliche Investitionen in die Entwicklung von Medikamenten gegen seltene Erkrankungen und etablierte Erstattungssysteme.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch einen großen Patientenpool, steigende Gesundheitsausgaben und zunehmende staatliche Initiativen zur Ausweitung der Diagnose und Behandlung von Hämoglobinopathien, insbesondere in Ländern wie Indien, China und Südostasien.

- Das Segment der Biologika dominierte 2025 mit einem Anteil von 46,7 % den Markt für Medikamente gegen angeborene hämatologische Erkrankungen. Dies ist auf die nachgewiesene Wirksamkeit in der Langzeitbehandlung von Hämophilie und verwandten Erkrankungen sowie auf kontinuierliche Verbesserungen zurückzuführen, beispielsweise auf Faktortherapien mit verlängerter Halbwertszeit, die die Therapietreue erhöhen und die Dosierungshäufigkeit reduzieren.

Berichtsumfang und Marktsegmentierung für Medikamente gegen angeborene hämatologische Erkrankungen

|

Attribute |

Wichtige Markteinblicke in Medikamente gegen angeborene hämatologische Erkrankungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Medikamente gegen angeborene hämatologische Erkrankungen

Beschleunigter Wandel hin zu Gentherapie und personalisierten Behandlungsansätzen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Medikamente gegen angeborene hämatologische Erkrankungen ist die zunehmende Integration fortschrittlicher Gentherapieplattformen und personalisierter Medizinansätze mit dem Ziel, langfristige oder kurative Lösungen für Erkrankungen wie Sichelzellanämie, Thalassämie und Hämophilie zu bieten.

- Beispielsweise zeigen Therapien wie Casgevy von Vertex/CRISPR und Zynteglo von Bluebird Bio, wie Genkorrektur- und Genadditionstechnologien die Behandlungserwartungen verändern und dauerhafte Ergebnisse ermöglichen, die die Abhängigkeit von lebenslanger unterstützender Pflege verringern.

- Gentherapien ermöglichen eine gezielte Krankheitsmodifikation, eine verbesserte Hämoglobinproduktion und eine anhaltende Faktorexpression. Zahlreiche neue Kandidaten nutzen CRISPR-Editierung, lentivirale Vektoren und In-vivo-Verabreichungsplattformen, um einen tieferen klinischen Nutzen zu erzielen. Darüber hinaus entwickeln sich fortschrittliche Biologika stetig weiter. Faktoren mit verlängerter Halbwertszeit und Nicht-Faktor-Therapien ermöglichen eine konsistentere Krankheitskontrolle und reduzieren die Behandlungsbelastung.

- Die zunehmende Einbeziehung von Genomprofilierung und molekularer Diagnostik unterstützt die Therapieauswahl und ermöglicht es Ärzten, Therapien präziser auf der Grundlage von Mutationstyp, Ansprechvorhersagen und Schweregrad der Erkrankung abzustimmen, wodurch der Wandel hin zu individualisierten Behandlungspfaden gestärkt wird.

- Dieser Trend hin zu präziseren, längerfristigen und technologisch fortschrittlicheren Therapien verändert grundlegend die klinischen Erwartungen und langfristigen Behandlungsstrategien für angeborene hämatologische Erkrankungen. Unternehmen wie Pfizer, BioMarin, Vertex und CRISPR Therapeutics erweitern daher ihre Entwicklungspipelines um Gentherapien der nächsten Generation mit verbesserter Sicherheit, optimierter Verabreichung und besserer Patientenzugänglichkeit.

- Die Nachfrage nach Therapien mit Heilungspotenzial und personalisiertem Krankheitsmanagement steigt in entwickelten und Schwellenländern rasant an, da Gesundheitssysteme transformativen Behandlungen und der langfristigen Reduzierung der Krankheitslast zunehmend Priorität einräumen.

Marktdynamik von Medikamenten gegen angeborene hämatologische Erkrankungen

Treiber

Steigende Behandlungsnachfrage aufgrund zunehmender Prävalenz und Fortschritte bei kurativen Therapien

- Die zunehmende Verbreitung erblicher Blutkrankheiten wie Sichelzellanämie, β-Thalassämie und Hämophilie, verbunden mit rasanten Fortschritten in der Gentherapie und bei neuartigen Biologika, ist ein wesentlicher Faktor für die steigende Nachfrage nach Therapien für angeborene hämatologische Erkrankungen.

- Beispielsweise markierte die Zulassung von Casgevy, der weltweit ersten CRISPR-basierten Therapie, im Dezember 2023 einen bedeutenden Durchbruch, der Investitionen und Innovationen im Bereich der Genbearbeitungsverfahren für angeborene Blutkrankheiten voraussichtlich beschleunigen wird.

- Da immer mehr Patienten bessere Behandlungsergebnisse und eine Linderung der lebenslangen Belastung durch chronische Therapien anstreben, bieten fortschrittliche Behandlungen erweiterte Vorteile wie kürzere Krankenhausaufenthalte, weniger Komplikationen und das Potenzial für eine nachhaltige Heilung. Dies macht sie zu einer überzeugenden Alternative zu traditionellen Behandlungsansätzen.

- Darüber hinaus erhöhen der Ausbau von Neugeborenen-Screening-Programmen, verbesserte Diagnosemöglichkeiten und die frühere Erkennung von Krankheiten die Patientenidentifizierungsrate, ermöglichen den zeitnahen Zugang zu fortschrittlichen Therapien und fördern die allgemeine Akzeptanz von Behandlungen.

- Die Vorteile der einmaligen oder seltenen Dosierung bei Gentherapien, die geringere Abhängigkeit von Bluttransfusionen und die verbesserte Lebensqualität sind Schlüsselfaktoren für die zunehmende Verbreitung von Therapien der nächsten Generation im globalen Gesundheitswesen.

- Der Trend hin zur Präzisionsmedizin, kombiniert mit einer starken klinischen Entwicklungspipeline und steigenden Investitionen von Biotechnologieunternehmen, stärkt weiterhin die Marktaussichten und dürfte im gesamten Prognosezeitraum ein signifikantes Wachstum vorantreiben.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und komplexe regulatorische Verfahren

- Die extrem hohen Kosten von Gentherapien und modernen Biologika sowie die komplexen Langzeit-Sicherheitsanforderungen stellen eine erhebliche Herausforderung für einen breiten Patientenzugang und die flächendeckende Anwendung von Therapien für angeborene hämatologische Erkrankungen dar.

- Beispielsweise haben Therapien wie Zynteglo und Hemgenix Listenpreise von über 2 Millionen US-Dollar, was erhebliche Hürden bei der Kostenerstattung mit sich bringt und die Bezahlbarkeit zu einem wichtigen Anliegen sowohl für die Gesundheitssysteme als auch für die Patienten macht.

- Die Überwindung dieser Kostenbarrieren durch innovative Zahlungsmodelle, ergebnisorientierte Erstattungsstrategien und eine erweiterte Versicherungsdeckung ist entscheidend für die Verbesserung der Zugänglichkeit; viele Regionen stehen jedoch aufgrund begrenzter Gesundheitsbudgets und Erstattungsbeschränkungen weiterhin vor Schwierigkeiten.

- Darüber hinaus erfordern die strengen regulatorischen Rahmenbedingungen für Genomeditierungs- und Genadditionstherapien eine umfassende Langzeitbeobachtung, Validierung der Herstellung und Sicherheitsüberwachung, was die Zulassungszeiten verlängert und den Herstellern erhebliche Entwicklungskosten verursacht.

- Die begrenzte Verfügbarkeit hochspezialisierter Behandlungszentren in Verbindung mit dem Bedarf an komplexen Verfahren wie der Stammzellmobilisierung und Konditionierungsregimen schränkt den Patientenzugang weiter ein und verlangsamt die breitere Marktdurchdringung, insbesondere in Regionen mit niedrigem und mittlerem Einkommen.

- Die Bewältigung dieser Herausforderungen durch reduzierte Therapiekosten, verbesserte Erstattungssysteme und den Ausbau der Behandlungsinfrastruktur wird unerlässlich sein, um ein nachhaltiges Marktwachstum zu ermöglichen und den weltweiten Zugang zu transformativen Therapien zu verbessern.

Marktübersicht für Medikamente gegen angeborene hämatologische Erkrankungen

Der Markt ist segmentiert nach Therapie, Indikation, Endnutzer und Vertriebskanal.

- Durch Therapie

Basierend auf der Therapie ist der globale Markt für Medikamente gegen angeborene hämatologische Erkrankungen in Gentherapie, Genomeditierungstherapie, Biologika, niedermolekulare Wirkstoffe und Begleittherapien unterteilt. Das Segment der Biologika dominierte den Markt mit einem Umsatzanteil von 46,7 % im Jahr 2025. Dies ist auf die starke Anwendung rekombinanter Gerinnungsfaktoren, monoklonaler Antikörper und Enzymersatztherapien bei wichtigen Erkrankungen wie Hämophilie und Sichelzellanämie zurückzuführen. Biologika bleiben aufgrund ihrer gut belegten klinischen Wirksamkeit, vorhersehbaren Sicherheit und breiten Kostenerstattung in entwickelten Märkten die wichtigste Behandlungsoption. Ihre Verfügbarkeit in Depotformulierungen und umfangreiche klinische Entwicklungspipelines stärken ihre Position zusätzlich. Die weitverbreitete Nutzung von Biologika in Krankenhäusern und spezialisierten Zentren sowohl für die Akut- als auch für die Langzeitbehandlung trägt maßgeblich zur anhaltenden Marktführerschaft bei. Steigende Ausgaben für Forschung und Entwicklung durch Pharmaunternehmen und stabile regulatorische Rahmenbedingungen verstärken ihre Dominanz in diesem Segment.

Der Gentherapiesektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Zulassung kurativer Therapien für Sichelzellanämie und Beta-Thalassämie. Einmalige Gentherapieverfahren verändern die klinischen Behandlungspfade grundlegend, indem sie die langfristige Behandlungsbelastung reduzieren und dauerhafte Vorteile bieten. Steigende Investitionen in die Produktionskapazitäten viraler Vektoren und die weltweite regulatorische Unterstützung für fortschrittliche Therapien beschleunigen die Marktexpansion weiter. Mit zunehmender klinischer Evidenz und der Weiterentwicklung der Kostenträgerstrukturen wird ein starker Anstieg der Inanspruchnahme erwartet, insbesondere in Ländern mit hohem Einkommen. Der verstärkte Fokus auf personalisierte und funktionelle Heilungsansätze treibt das rasante Wachstum in diesem Segment zusätzlich an.

- Nach Angabe

Basierend auf den Indikationen ist der Markt in Sichelzellanämie, Thalassämie, Hämophilie A, Hämophilie B und andere angeborene hämatologische Erkrankungen unterteilt. Das Segment der Sichelzellanämie dominierte den Markt im Jahr 2025 aufgrund seiner hohen globalen Prävalenz und der starken Akzeptanz krankheitsmodifizierender Therapien, Biologika und der kürzlich eingeführten Gentherapien. Erweiterte Neugeborenen-Screening-Programme in Nordamerika, Europa und Teilen Afrikas fördern höhere Diagnoseraten und einen frühzeitigen Behandlungsbeginn. Zahlreiche neue Therapieansätze zur Behandlung von vaso-okklusiven Krisen und zur Hämoglobinmodulation haben das Behandlungsspektrum erweitert. Staatlich geförderte Aufklärungsprogramme und ein verbesserter Zugang zu kurativen Optionen stärken das Wachstum dieses Segments. Pharmaunternehmen sind weiterhin sehr aktiv und verfügen über vielversprechende Produktpipelines, die ihre Marktführerschaft weiter festigen.

Das Segment Hämophilie A wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind bedeutende Fortschritte bei langwirksamen Faktor-VIII-Präparaten, subkutanen Faktor-VIII-Therapien und neuen Gentherapieplattformen. Der zunehmende Wechsel von plasmabasierten zu rekombinanten Lösungen trägt zu einem stetigen Wachstum bei. Ein erweiterter Patientenzugang durch staatliche Kostenerstattungsinitiativen und Patientenbetreuungsprogramme fördert die Akzeptanz zusätzlich. Innovationen wie bispezifische Antikörper verbessern den Behandlungskomfort, die Therapietreue und die Ergebnisse der Blutungsprävention. Die wachsende klinische Pipeline stärkt weiterhin die Wachstumsaussichten dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, ambulante Versorgungszentren und häusliche Pflege unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die Konzentration spezialisierter hämatologischer Abteilungen, Infusionszentren und fortschrittlicher Diagnosemöglichkeiten in Krankenhäusern zurückzuführen ist. Hochwertige Gentherapien, Biologika und Notfallinterventionen werden aufgrund der erforderlichen klinischen Überwachung überwiegend in Krankenhäusern durchgeführt. Krankenhäuser dienen zudem als wichtige Zentren für klinische Studien und ermöglichen so den frühzeitigen Zugang zu neuen Therapien. Attraktive Erstattungswege und die Verfügbarkeit multidisziplinärer Behandlungsteams stärken ihre führende Position zusätzlich. Die zunehmende Prävalenz schwerer angeborener hämatologischer Erkrankungen führt weiterhin zu einem Anstieg der Patientenzahlen in Krankenhäusern.

Der Bereich der häuslichen Pflege dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Selbstverabreichungsmodellen und langwirksamen Biologika, die die Abhängigkeit von Krankenhäusern verringern. Tragbare Medikamentenverabreichungsgeräte und Telemedizinplattformen ermöglichen eine sicherere und komfortablere häusliche Behandlung chronischer hämatologischer Erkrankungen. Der wachsende Fokus auf die Senkung der Gesundheitskosten durch dezentrale Versorgung unterstützt die rasche Expansion. Verbesserte Patientenbetreuungsdienste von Herstellern und spezialisierten Apotheken optimieren die Therapietreue und die Behandlungsergebnisse außerhalb traditioneller Kliniken. Der steigende Wunsch der Patienten nach Komfort und Flexibilität beschleunigt den Trend zur häuslichen Pflege.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Spezialapotheken und Online-Apotheken unterteilt. Krankenhausapotheken erzielten 2025 den größten Marktanteil, bedingt durch den Bedarf an kontrollierter Abgabe von hochwertigen Biologika, Gentherapien und Medikamenten für die Intensivmedizin. Krankenhausapotheken gewährleisten die sachgemäße Lagerung, die Einhaltung der Kühlkette und die klinische Überwachung während der Therapie. Ihre Integration in die Behandlungsabläufe des Krankenhauses optimiert die Patientenüberwachung und die Koordination der Kostenerstattung. Darüber hinaus verwalten Krankenhausapotheken häufig komplexe Genehmigungsverfahren für innovative Therapien und sichern so den zeitnahen Zugang der Patienten. Starkes institutionelles Vertrauen und etablierte Beschaffungssysteme festigen ihre Marktführerschaft zusätzlich.

Das Segment der Spezialapotheken wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf ihre Expertise im Management komplexer, patientenintensiver Therapien zurückzuführen, die häufig bei angeborenen hämatologischen Erkrankungen eingesetzt werden. Spezialapotheken bieten personalisierte Patientenbetreuung, Überwachung der Therapietreue und koordinierte Versorgungsleistungen, die die Behandlungsergebnisse verbessern. Ihre fortschrittlichen Logistikkapazitäten, einschließlich Kühlkettenmanagement und Echtzeit-Tracking, machen sie zu bevorzugten Partnern für hochpreisige Therapien. Die zunehmende Zusammenarbeit zwischen Herstellern, Kostenträgern und Spezialapotheken verbessert den Zugang zu Therapien. Die steigende Nachfrage nach langwirksamen Biologika und Gentherapien dürfte das Wachstum dieses Segments deutlich beschleunigen.

Regionale Analyse des Marktes für Medikamente gegen angeborene hämatologische Erkrankungen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,8 % den Markt für Medikamente gegen angeborene hämatologische Erkrankungen. Dies wurde durch eine starke Gesundheitsinfrastruktur, eine hohe Zugänglichkeit der Behandlungen und die frühzeitige Verfügbarkeit innovativer Therapien wie der Gentherapie für Sichelzellanämie und Hämophilie begünstigt.

- Die Region profitiert von etablierten Neugeborenen-Screening-Programmen, die eine frühzeitige Diagnose und einen rechtzeitigen Behandlungsbeginn bei Erkrankungen wie Sichelzellanämie, Hämophilie und Thalassämie ermöglichen.

- Zudem tragen hohe Gesundheitsausgaben, unterstützende Erstattungsstrukturen und kontinuierliche Investitionen in Forschung und Entwicklung zu einer schnellen Akzeptanz neuartiger Therapien und einer höheren Behandlungsdurchdringung in der gesamten Patientenpopulation bei.

Einblick in den US-Markt für Medikamente gegen angeborene hämatologische Erkrankungen

Der US-amerikanische Markt für Medikamente gegen angeborene Blutkrankheiten erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Erfolgs waren die frühzeitige Einführung fortschrittlicher Biologika, Gentherapien und Genomeditierungsplattformen. Das gut ausgebaute Ökosystem für klinische Studien und die flächendeckenden Neugeborenen-Screening-Programme in den USA ermöglichen eine zeitnahe Diagnose und damit den raschen Beginn krankheitsmodifizierender Therapien bei Erkrankungen wie Sichelzellanämie, Hämophilie und Thalassämie. Steigende Investitionen großer biopharmazeutischer Unternehmen sowie solide Erstattungsstrukturen beschleunigen den Zugang zu hochpreisigen, innovativen Therapien zusätzlich. Darüber hinaus treiben das wachsende Bewusstsein der Patienten, der Ausbau spezialisierter Apothekennetze und die zunehmende Nutzung FDA-zugelassener kurativer Gentherapien das Marktwachstum in den USA weiter voran.

Einblick in den europäischen Markt für Medikamente gegen angeborene hämatologische Erkrankungen

Der europäische Markt für Medikamente gegen angeborene hämatologische Erkrankungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge klinische Standards, leistungsstarke genetische Screening-Programme und die steigende Nachfrage nach fortschrittlichen Therapien. Der Fokus der Region auf Früherkennung und strukturierte Behandlungspfade fördert die Anwendung neuartiger Biologika und Langzeittherapien. Steigende Investitionen in die Forschung zu seltenen Erkrankungen, kombiniert mit günstigen regulatorischen Anreizen für Orphan-Arzneimittel, treiben Innovationen in mehreren europäischen Ländern voran. Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal sowie die Modernisierung der hämatologischen Versorgungsinfrastruktur unterstützen die breite Integration von Therapieoptionen der nächsten Generation.

Einblick in den britischen Markt für Medikamente gegen angeborene hämatologische Erkrankungen

Der britische Markt für Medikamente gegen angeborene Blutkrankheiten wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Implementierung nationaler genetischer Screening-Programme und die steigende Anwendung fortschrittlicher Therapien. Der Fokus des Landes auf die Verbesserung der Behandlungspfade für seltene Erkrankungen fördert eine schnellere Diagnose und ein besseres Langzeitmanagement von Hämophilie, Sichelzellanämie und Thalassämie. Darüber hinaus verbessern die strukturierten Unterstützungsprogramme des Nationalen Gesundheitsdienstes (NHS) und die zunehmende Verfügbarkeit hochpreisiger Biologika den Zugang zu Behandlungen. Der wachsende Fokus auf kurative Gentherapien und die klinische Forschungskooperation führender britischer Krankenhäuser tragen zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für Medikamente gegen angeborene hämatologische Erkrankungen

Der deutsche Markt für Medikamente gegen angeborene hämatologische Erkrankungen wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur des Landes, der starke Biotechnologiesektor und der Fokus auf Präzisionsmedizin. Die umfassende regulatorische Unterstützung für die Entwicklung von Orphan-Arzneimitteln in Deutschland fördert die kontinuierliche Einführung innovativer Therapien. Die zunehmende Anwendung von Präparaten mit verlängerter Halbwertszeit und der steigende Einsatz prophylaktischer Behandlungen verbessern die Behandlungsergebnisse und erweitern die Marktdurchdringung. Verstärkte Investitionen in die Gentherapieforschung, kombiniert mit einem starken Netzwerk spezialisierter hämatologischer Zentren, beschleunigen die bundesweite Verbreitung der Therapien zusätzlich.

Einblick in den asiatisch-pazifischen Markt für Medikamente gegen angeborene hämatologische Erkrankungen

Der Markt für Medikamente gegen angeborene hämatologische Erkrankungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die große Patientenzahl, die verbesserten Diagnosemöglichkeiten und die steigenden Gesundheitsausgaben in Ländern wie China, Indien und Japan. Der rasche Ausbau von Neugeborenen-Screening-Programmen und zunehmende staatliche Initiativen zur Behandlung von Hämoglobinopathien beschleunigen die Akzeptanz der Therapien. Die wachsende Verfügbarkeit erschwinglicher Biosimilars in Verbindung mit einem verbesserten Zugang zu spezialisierter Versorgung erweitert die Behandlungsmöglichkeiten in der gesamten Region. Darüber hinaus trägt die Entwicklung des asiatisch-pazifischen Raums zu einem wichtigen Zentrum für klinische Studien und die Herstellung biotechnologischer Produkte zu einer verbesserten Bezahlbarkeit und Verfügbarkeit innovativer Therapien bei.

Einblick in den japanischen Markt für Medikamente gegen angeborene hämatologische Erkrankungen

Der japanische Markt für Medikamente gegen angeborene Blutkrankheiten verzeichnet ein starkes Wachstum. Gründe hierfür sind die fortschrittliche medizinische Infrastruktur, das hochtechnologische Gesundheitswesen und der hohe Stellenwert von Patientensicherheit und Präzisionstherapien. Die zunehmende Anwendung von langwirksamen Biologika und neuartigen Gentherapien revolutioniert die Behandlung von Hämophilie und anderen erblichen Blutkrankheiten. Die rasch alternde Bevölkerung Japans, die umfassende Krankenversicherung und Initiativen zur Früherkennung tragen zusätzlich zum Marktwachstum bei. Die verstärkte Integration neuartiger Therapien in spezialisierte hämatologische Zentren verbessert die Zugänglichkeit der Behandlungen kontinuierlich.

Einblick in den indischen Markt für Medikamente gegen angeborene hämatologische Erkrankungen

Der indische Markt für Medikamente gegen angeborene hämatologische Erkrankungen zählte 2025 zu den größten im asiatisch-pazifischen Raum. Gründe hierfür waren die hohe Prävalenz von Hämoglobinopathien, der Ausbau von Aufklärungsprogrammen und die rasche Verbesserung der Gesundheitsinfrastruktur. Die wachsende Mittelschicht, die zunehmende Inanspruchnahme von Diagnostik und die Expansion spezialisierter hämatologischer Kliniken treiben die Nachfrage nach Biologika und unterstützenden Therapien an. Staatliche Initiativen zur Behandlung von Thalassämie und Sichelzellanämie sowie die zunehmende Verfügbarkeit kostengünstiger Biosimilars verbessern den Zugang zu Therapien deutlich. Der Ausbau nationaler Screening-Programme und die Stärkung der heimischen biopharmazeutischen Produktion verstärken das Marktwachstum zusätzlich.

Marktanteil von Medikamenten gegen angeborene hämatologische Erkrankungen

Die Arzneimittelindustrie für angeborene hämatologische Erkrankungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Vertex Pharmaceuticals Incorporated (USA)

- CRISPR Therapeutics AG (Schweiz)

- bluebird bio, Inc. (USA)

- Intellia Therapeutics, Inc. (USA)

- Sangamo Therapeutics, Inc. (USA)

- Swedish Orphan Biovitrum AB (Schweden)

- CSL Behring (Australien)

- Amicus Therapeutics, Inc. (USA)

- Emmaus Life Sciences, Inc. (USA)

- Prolong Pharmaceuticals, LLC (USA)

- Gamida Cell Ltd. (Israel)

- Global Blood Therapeutics, Inc. (USA)

- Alnylam Pharmaceuticals, Inc. (USA)

- Acceleron Pharma Inc. (USA)

- Bayer AG (Deutschland)

- Boehringer Ingelheim International GmbH (Deutschland)

- F. Hoffmann La Roche AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Regeneron Pharmaceuticals, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Medikamente gegen angeborene hämatologische Erkrankungen?

- Im Dezember 2025 berichtete Vertex Pharmaceuticals über vielversprechende klinische Ergebnisse für Casgevy bei jüngeren Kindern (5–11 Jahre) mit Sichelzellanämie und transfusionsabhängiger Beta-Thalassämie. Die Ergebnisse zeigten anhaltende Symptomfreiheit und unterstützten eine mögliche regulatorische Erweiterung auf pädiatrische Patientengruppen.

- Im Januar 2025 begann der britische National Health Service (NHS) damit, die bahnbrechende CRISPR-basierte Gentherapie Exagamglogene Autotemcel (Casgevy) für geeignete Patienten mit Sichelzellanämie anzubieten und bezeichnete sie als eine transformative, „bahnbrechende“ Behandlung, die schmerzhafte Krisen drastisch reduzieren kann.

- Im April 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA BEQVEZ™ (Fidanacogene Elaparvovec-dzkt), eine einmalige Gentherapie für Erwachsene mit mittelschwerer bis schwerer Hämophilie B, die eine dauerhafte FIX-Produktion ermöglichen und die Notwendigkeit routinemäßiger Faktorinfusionen reduzieren oder beseitigen soll.

- Im Januar 2024 erweiterte die FDA die Zulassung von Casgevy (Exagamgloglone Autotemcel) auf die Behandlung von transfusionsabhängiger Beta-Thalassämie (TDT) bei Patienten ab 12 Jahren und vergrößerte damit den klinischen Anwendungsbereich dieser CRISPR/Cas9-Gentherapie.

- Im Dezember 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA Casgevy (Exagamgloggen-Autotemcel) und Lyfgenia (Lovotibegloggen-Autotemcel). Dies sind die ersten von der FDA zugelassenen Gentherapien für die Sichelzellanämie (SCD) und bieten potenziell heilende Einmalbehandlungen für Patienten ab 12 Jahren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.