Global Crigler Najjar Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

150.50 Million

USD

232.72 Million

2024

2032

USD

150.50 Million

USD

232.72 Million

2024

2032

| 2025 –2032 | |

| USD 150.50 Million | |

| USD 232.72 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung des Crigler-Najjar-Syndroms nach Typ (Crigler-Najjar-Syndrom Typ I und Crigler-Najjar-Syndrom Typ II), Behandlung (medikamentös und chirurgisch), Verabreichungsweg (oral und injizierbar), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung des Crigler-Najjar-Syndroms

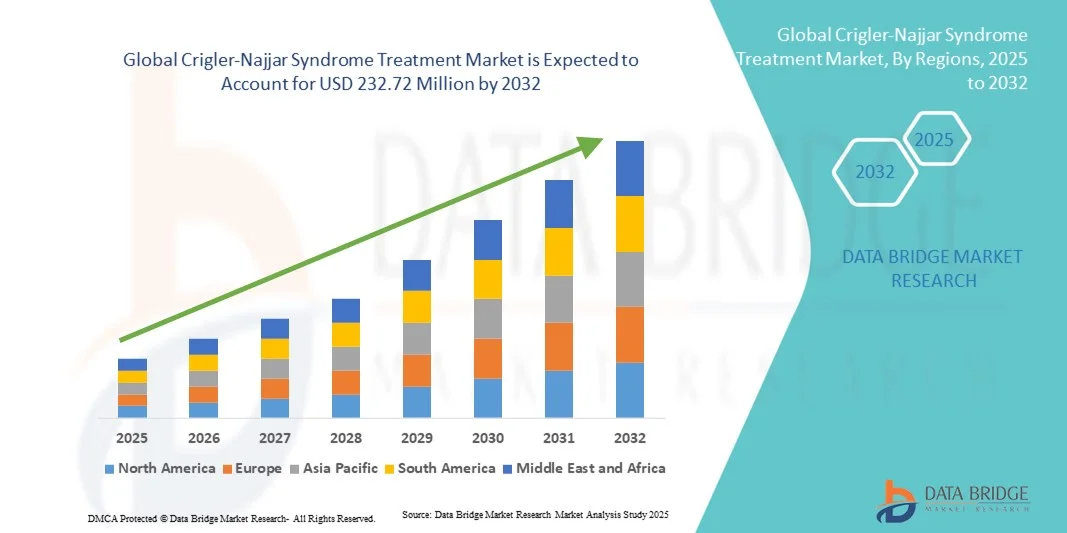

- Der globale Markt für die Behandlung des Crigler-Najjar-Syndroms hatte im Jahr 2024 einen Wert von 150,50 Millionen US-Dollar und dürfte bis 2032 einen Wert von 232,72 Millionen US-Dollar erreichen , bei einer CAGR von 5,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch Fortschritte in der medizinischen Forschung, ein zunehmendes Bewusstsein für das Syndrom und die Entwicklung innovativer Behandlungsansätze, darunter Gentherapie und Enzymersatztherapie, vorangetrieben.

- Darüber hinaus treibt die steigende Nachfrage nach wirksamen Therapien und unterstützender Pflege für Patienten mit Crigler-Najjar-Syndrom Investitionen in neue Medikamente und Behandlungsmethoden voran, beschleunigt die Akzeptanz von ZNS-Behandlungen und fördert das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung des Crigler-Najjar-Syndroms

- Behandlungen des Crigler-Najjar-Syndroms (CNS), einschließlich Medikamenten und Lebertransplantationsmöglichkeiten, werden bei der Behandlung dieser seltenen genetischen Erkrankung, die durch hohe Werte an unkonjugiertem Bilirubin gekennzeichnet ist, zunehmend wichtiger. Die Behandlungen verbessern das Überleben und die Lebensqualität der Patienten bei Kindern und Erwachsenen.

- Die steigende Nachfrage nach ZNS-Behandlungen ist vor allem auf Fortschritte in der medizinischen Forschung, ein steigendes Bewusstsein für das Syndrom und die Entwicklung innovativer Therapien wie Gentherapie und Enzymersatztherapie zurückzuführen.

- Nordamerika dominierte den Markt für ZNS-Behandlungen im Jahr 2024 mit dem größten Umsatzanteil von 43 %, unterstützt durch hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und eine starke Präsenz wichtiger Pharma- und Biotech-Unternehmen, die gezielte Therapien für seltene Krankheiten entwickeln.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für ZNS-Behandlungen sein, aufgrund steigender Investitionen im Gesundheitswesen, staatlicher Initiativen zur Behandlung seltener Krankheiten und eines verbesserten Zugangs zu spezialisierten Behandlungszentren.

- Das Medikamentensegment dominierte den Markt für ZNS-Behandlungen im Jahr 2024 mit einem Marktanteil von 58,2 %, angetrieben durch den Einsatz von bilirubinsenkenden Medikamenten und unterstützenden Therapien, die einfacher zu verabreichen sind und sowohl im Krankenhaus als auch in der häuslichen Pflege weit verbreitet sind.

Berichtsumfang und Marktsegmentierung zur Behandlung des Crigler-Najjar-Syndroms

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung des Crigler-Najjar-Syndroms |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung des Crigler-Najjar-Syndroms

Fortschritte in der Gentherapie und personalisierten Medizin

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ZNS-Behandlungen ist die Entwicklung von Gentherapien und personalisierten medizinischen Ansätzen, die darauf abzielen, langfristige oder kurative Lösungen zu bieten, indem sie den zugrunde liegenden UGT1A1-Enzymmangel angehen.

- So zeigen beispielsweise experimentelle Therapien wie ENTR-101 und AAV-vermittelte Genersatztherapien vielversprechende klinische Ergebnisse im Frühstadium und bieten potenzielle einmalige Behandlungen für Patienten mit ZNS Typ I

- Personalisierte medizinische Ansätze, einschließlich der maßgeschneiderten Dosierung von Bilirubin-senkenden Medikamenten auf der Grundlage des Genotyps des Patienten, erhöhen die Wirksamkeit der Behandlung und reduzieren Nebenwirkungen, wodurch die Behandlungsergebnisse verbessert werden.

- Die Integration der Präzisionsmedizin in konventionelle Therapien ermöglicht es Klinikern, Behandlungspläne zu optimieren und bei Bedarf Medikamente, Phototherapie und Transplantationen zu kombinieren, wodurch ein effektiverer Behandlungspfad entsteht.

- Dieser Trend zu genbasierten und individualisierten Behandlungslösungen verändert die Erwartungen an die Behandlung des ZNS und ermutigt Pharmaunternehmen, sich auf Innovationen im Bereich seltener Krankheiten zu konzentrieren.

- Das wachsende Interesse an kurativen und präzisen Therapien treibt Investitionen in Forschung und Entwicklung voran. Zahlreiche Biotech-Unternehmen streben aktiv klinische Studien und behördliche Zulassungen an.

Marktdynamik zur Behandlung des Crigler-Najjar-Syndroms

Treiber

Sensibilisierung für seltene Krankheiten und Früherkennung

- Das steigende Bewusstsein für das Crigler-Najjar-Syndrom bei Gesundheitsdienstleistern und Patienten ist ein wichtiger Treiber des Marktwachstums und ermöglicht eine frühzeitige Diagnose und rechtzeitige Intervention, um schwere Komplikationen zu verhindern.

- So verbessern beispielsweise spezialisierte Zentren für seltene Krankheiten und Aufklärungsprogramme in Nordamerika und Europa die Früherkennung des Bilirubinspiegels bei Neugeborenen, was zu einer höheren Akzeptanz der Behandlung führt.

- Da Patienten und Pflegepersonal immer besser über verfügbare Therapien informiert sind, steigt die Nachfrage nach konventionellen und neuen Behandlungen und treibt die Marktexpansion voran.

- Regierungsinitiativen und Kampagnen zur Förderung seltener Krankheiten fördern außerdem einen besseren Zugang zu Behandlungsmöglichkeiten des ZNS, insbesondere in Regionen mit wachsender Gesundheitsinfrastruktur.

- Eine frühzeitige Diagnose in Verbindung mit der Verfügbarkeit von Behandlungen sorgt für bessere Behandlungsergebnisse und motiviert Pharma- und Biotech-Unternehmen zu weiterer Forschung und Investitionen.

- Der Ausbau der Telemedizin und digitaler Gesundheitsplattformen ermöglicht Fernberatung und -überwachung und erhöht die Behandlungsreichweite für Patienten in unterversorgten Gebieten

- Strategische Partnerschaften zwischen Pharmaunternehmen und Gesundheitsdienstleistern verbessern die Patientenunterstützungsprogramme und sorgen für eine bessere Therapietreue und ein langfristiges Krankheitsmanagement.

Einschränkung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit

- Die hohen Kosten für neuartige Therapien, darunter Gentherapie und Lebertransplantation, stellen ein erhebliches Hindernis für die breite Anwendung von ZNS-Behandlungen dar, insbesondere in Entwicklungsländern.

- So können beispielsweise die geschätzten Kosten einer Gentherapie für das ZNS mehrere Hunderttausend US-Dollar pro Patient übersteigen, was sie für viele Familien ohne Versicherung oder staatliche Unterstützung unerschwinglich macht.

- Die begrenzte Verfügbarkeit spezialisierter Behandlungszentren und ausgebildeter medizinischer Fachkräfte in bestimmten Regionen schränkt den Zugang der Patienten zu optimaler Versorgung ein

- Während herkömmliche Medikamente und Phototherapie günstiger sind, erfordern sie oft eine lebenslange Behandlung und häufige Krankenhausaufenthalte, was für die Familien eine Belastung sein kann.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, eine erweiterte Gesundheitsversorgung und die Entwicklung besser zugänglicher Behandlungseinrichtungen ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

- Regulatorische Hürden und langwierige Zulassungsverfahren für neuartige Gentherapien können den Markteintritt verzögern und den Zugang der Patienten zu innovativen Behandlungen einschränken.

- Lieferkettenengpässe bei Spezialmedikamenten und Biologika können die Verfügbarkeit von Behandlungen beeinträchtigen, insbesondere in Regionen mit unterentwickelter Gesundheitslogistik

Marktumfang der Behandlung des Crigler-Najjar-Syndroms

Der Markt ist nach Art, Behandlung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Auf der Grundlage des Typs ist der Markt für die Behandlung des ZNS in das Crigler-Najjar-Syndrom Typ I und das Crigler-Najjar-Syndrom Typ II segmentiert. Das Segment ZNS Typ I dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil von 61 % aufgrund seiner schweren klinischen Manifestation, einschließlich des vollständigen Fehlens der UGT1A1-Enzymaktivität. Patienten mit Typ I benötigen kontinuierliche Therapien wie Phototherapie, Lebertransplantation und neue Gentherapien, was die Akzeptanz der Behandlung erhöht. Das hohe Morbiditätsrisiko im Zusammenhang mit unbehandeltem Typ I treibt die Nachfrage nach spezialisierter Pflege und kontinuierlicher Überwachung. Pharma- und Biotechunternehmen konzentrieren sich aufgrund des höheren ungedeckten medizinischen Bedarfs stark auf dieses Segment. Frühdiagnose und spezialisierte Behandlungszentren in Nordamerika und Europa stärken seine Dominanz. Darüber hinaus schafft die Komplexität von Typ I Möglichkeiten für die Entwicklung neuartiger Behandlungen und klinischer Studien.

Das Segment ZNS Typ II wird voraussichtlich zwischen 2025 und 2032 mit 8,9 % das höchste Wachstum verzeichnen. Grund hierfür sind das steigende Bewusstsein, verbesserte Diagnosemöglichkeiten und der erweiterte Zugang zur Gesundheitsversorgung in Schwellenländern. Patienten mit Typ II profitieren, obwohl sie leichtere Verläufe aufweisen, von pharmakologischen Interventionen wie bilirubinsenkenden Medikamenten. Aufklärungsprogramme und staatliche Initiativen erhöhen die Diagnoseraten und die Inanspruchnahme von Behandlungen. Der geringere Behandlungsaufwand im Vergleich zu Typ I ermöglicht die Anwendung in der häuslichen Pflege und ambulanten Behandlung. Neue Therapien und laufende Forschungen im Bereich des Typ-II-Managements beschleunigen das Marktwachstum zusätzlich. Wachsende Patientenregister unterstützen verbesserte Behandlungsergebnisse und eine höhere Akzeptanz.

- Nach Behandlung

Der ZNS-Markt ist hinsichtlich der Behandlung in Medikamente und Chirurgie unterteilt. Das Medikamentensegment dominierte den Markt im Jahr 2024 mit einem Anteil von 58,2 %, bedingt durch die weit verbreitete Verwendung von Bilirubin-senkenden Medikamenten, Ursodeoxycholsäure und unterstützenden Therapien. Medikamente werden aufgrund ihrer nicht-invasiven Natur, einfachen Verabreichung und Eignung für Krankenhaus- und häusliche Pflege bevorzugt. Phototherapie in Kombination mit pharmakologischen Behandlungen verbessert die Ergebnisse und verzögert in einigen Fällen eine Transplantation. Mehrere etablierte Arzneimittelhersteller konzentrieren sich auf Therapien für seltene Krankheiten und stärken so den Marktanteil dieses Segments. Kontinuierliche Patientenüberwachung und die Verfügbarkeit oraler Medikamente verbessern die Therapietreue und den Komfort. Das Segment profitiert vom zunehmenden Bewusstsein für die Pharmakotherapie seltener Krankheiten.

Der chirurgische Bereich, einschließlich Lebertransplantationen, wird voraussichtlich zwischen 2025 und 2032 mit 9,2 % das höchste Wachstum verzeichnen. Dies ist auf Fortschritte bei Transplantationstechniken, höhere Überlebensraten und eine verbesserte Zugänglichkeit in Schwellenländern zurückzuführen. Bei schweren Fällen vom Typ I ist die Operation die definitive Behandlungsmethode. Das Bewusstsein der Gesundheitsdienstleister für die langfristigen Vorteile wächst. Der Ausbau spezialisierter Transplantationszentren und die steigende Versicherungsdeckung unterstützen die Akzeptanz. Chirurgische Innovationen, einschließlich minimalinvasiver Lebertransplantationsmethoden, steigern die Patientenakzeptanz. Regierungsinitiativen und NGO-Programme erleichtern zudem den Zugang in Entwicklungsländern.

- Nach Verabreichungsweg

Der Markt für ZNS-Behandlungen wird nach Verabreichungsweg in orale und injizierbare Medikamente unterteilt. Das orale Segment dominierte den Markt im Jahr 2024 mit einem Anteil von 65 %, da bilirubinsenkende Medikamente bequem zu Hause verabreicht werden können. Orale Therapien verbessern die Therapietreue der Patienten, reduzieren Krankenhausaufenthalte und werden häufig für die Langzeitbehandlung bevorzugt. Krankenhäuser und Apotheken erleichtern die Verteilung. Orale Medikamente sind sowohl für Patienten mit Typ-I- als auch mit Typ-II-Diabetes geeignet. Das Segment profitiert von starken Patientenbetreuungsprogrammen. Kontinuierliche Produktentwicklung gewährleistet verbesserte Wirksamkeit und Sicherheit.

Das Segment der injizierbaren Medikamente wird voraussichtlich zwischen 2025 und 2032 mit 10,1 % das höchste Wachstum verzeichnen, angetrieben durch neuartige Enzymersatztherapien und Gentherapie-Systeme. Injektionstherapien bieten eine höhere Wirksamkeit bei Patienten mit schwerer Typ-I-Diabetes. Die Anwendung in spezialisierten Zentren nimmt zu. Zunehmende klinische Studien für Biologika und Gentherapien beschleunigen das Segmentwachstum. Injektionstherapien bieten Optionen für Patienten, die auf orale Medikamente nicht ansprechen. Behördliche Zulassungen für fortschrittliche Injektionstherapien unterstützen das Marktwachstum.

- Von Endbenutzern

Der Markt für ZNS-Behandlungen ist nach Endnutzern in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 mit einem Anteil von 58 %, getrieben durch den Bedarf an spezialisierter Pflege, kontinuierlicher Phototherapie, Überwachung des Bilirubinspiegels und komplexen Therapien wie Lebertransplantationen. Krankenhäuser bieten eine umfassende Versorgung, einschließlich Diagnostik, Notfallintervention und Langzeitbehandlung. Sie verfügen über ausgebildete Spezialisten für seltene Krankheiten. Das macht sie zur ersten Wahl für Patienten mit schweren Typ-I-Erkrankungen. Die zentralisierte Versorgung gewährleistet bessere Ergebnisse und eine höhere Therapietreue. Krankenhausbasierte Patientenbetreuungsprogramme stärken dieses Segment zusätzlich.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 mit 11,3 % das höchste Wachstum verzeichnen. Dies ist auf tragbare Phototherapiegeräte, orale Medikamente und telemedizinische Überwachungslösungen zurückzuführen. Die häusliche Pflege reduziert die Belastung der Patienten und senkt die Behandlungskosten. Sie verbessert die Erreichbarkeit in Regionen mit eingeschränkter Krankenhausinfrastruktur. Pflegeschulungen und Patientenaufklärungsprogramme unterstützen die Therapietreue. Fernüberwachung sorgt für Sicherheit und Effektivität. Der Ausbau von E-Health-Plattformen fördert das Wachstum in diesem Segment.

- Nach Vertriebskanal

Der Markt für ZNS-Behandlungen ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und andere unterteilt. Das Segment Krankenhausapotheken dominierte den Markt im Jahr 2024 mit einem Anteil von 62 %, da die meisten Medikamente und Therapien in Krankenhäusern unter kontinuierlicher Überwachung ausgegeben werden. Krankenhausapotheken gewährleisten die ordnungsgemäße Lagerung, Compliance und den Zugang zu neuen oder experimentellen Therapien. Die zentrale Verteilung erleichtert die Therapietreue der Patienten. Die Anwesenheit von Fachapothekern verbessert die Behandlungsberatung. Krankenhäuser bleiben die wichtigste Anlaufstelle für den Zugang zu Medikamenten für seltene Krankheiten. Patientenunterstützungsprogramme stärken die Dominanz dieses Segments.

Das Segment der Apotheken wird voraussichtlich zwischen 2025 und 2032 mit 10,5 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verfügbarkeit oraler Medikamente und unterstützender Therapien. Der Wunsch der Patienten nach bequemem Zugang fördert das Wachstum. Der Ausbau von Apothekennetzwerken und Online-Apothekenplattformen ermöglicht eine breitere Distribution. Der Zugang zum Einzelhandel verbessert die Einhaltung verordneter Therapien. Dieses Segment ist entscheidend für Schwellenländer mit eingeschränktem Zugang zu Krankenhäusern. Das Wachstum wird durch die Integration der häuslichen Pflege und die Nutzung von Telemedizin unterstützt.

Regionale Analyse des Marktes für die Behandlung des Crigler-Najjar-Syndroms

- Nordamerika dominierte den Markt für ZNS-Behandlungen im Jahr 2024 mit dem größten Umsatzanteil von 43 %, unterstützt durch hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und eine starke Präsenz wichtiger Pharma- und Biotech-Unternehmen, die gezielte Therapien für seltene Krankheiten entwickeln.

- Die Region profitiert von gut etablierten Zentren für seltene Krankheiten und spezialisierten Krankenhäusern, die kontinuierliche Überwachung, Phototherapie und Zugang zu Lebertransplantationen bieten und so eine umfassende Versorgung von ZNS-Patienten gewährleisten. Früherkennung durch Neugeborenen-Screening-Programme und ein wachsendes Bewusstsein bei Gesundheitsdienstleistern und Patienten fördern die Akzeptanz der Behandlung und verbessern die Ergebnisse.

- Steigende Investitionen in Forschung und Entwicklung für Gentherapie und Enzymersatztherapien beschleunigen Innovationen und erweitern die Behandlungspipeline in Nordamerika

Markteinblick in die Behandlung des Crigler-Najjar-Syndroms in den USA

Der US-Markt für ZNS-Behandlungen erzielte 2024 mit 38 % den größten Umsatzanteil. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein breites Bewusstsein für seltene Krankheiten und den Zugang zu spezialisierten Behandlungszentren zurückzuführen. Patienten profitieren von einer umfassenden Versorgung, einschließlich Phototherapie, Medikamenten und Lebertransplantation, unterstützt durch etablierte Krankenhäuser und Neugeborenen-Screening-Programme. Steigende Investitionen in Gentherapie und Enzymersatztherapien beschleunigen die Verfügbarkeit innovativer Behandlungen. Telemedizin und digitale Gesundheitsplattformen verbessern den Zugang für Patienten in abgelegenen Gebieten. Ein starker Versicherungsschutz und umfassende Erstattungsrichtlinien tragen zusätzlich zur Erschwinglichkeit der Behandlung bei. Der zunehmende Fokus auf die Erforschung seltener Krankheiten und klinische Studien fördert das weitere Marktwachstum in den USA.

Markteinblick in die Behandlung des Crigler-Najjar-Syndroms in Europa

Der europäische Markt für ZNS-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, angetrieben von einer robusten Gesundheitsinfrastruktur, Aufklärungsprogrammen für seltene Krankheiten und unterstützenden regulatorischen Rahmenbedingungen. Länder wie Deutschland, Frankreich und Italien verzeichnen dank fortschrittlicher Diagnostik und der zunehmenden Verfügbarkeit spezialisierter Therapien ein Wachstum. Staatliche Initiativen zur Verbesserung des Zugangs zu Orphan Drugs und Programmen zur Behandlung seltener Krankheiten fördern die Akzeptanz der Behandlung. Krankenhäuser und Fachkliniken spielen eine Schlüsselrolle bei der Durchführung von Therapien und der Patientenüberwachung. Die Integration fortschrittlicher Phototherapieeinheiten und stationärer pharmakologischer Versorgung trägt zu verbesserten Behandlungsergebnissen bei. Zunehmende Patientenvertretung und die Zusammenarbeit zwischen Pharmaunternehmen und Gesundheitsdienstleistern unterstützen das Marktwachstum.

Markteinblick in die Behandlung des Crigler-Najjar-Syndroms in Großbritannien

Der britische Markt für ZNS-Behandlungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies wird durch das zunehmende Bewusstsein für seltene Krankheiten, den verbesserten Zugang zu spezialisierten Behandlungszentren und umfassende Neugeborenen-Screening-Programme begünstigt. Die Zahl der ambulanten und krankenhausbasierten Phototherapie-Einheiten nimmt zu, wodurch Behandlungen leichter zugänglich werden. Die staatliche Unterstützung von Orphan Drugs und der Erforschung seltener Krankheiten erleichtert den Zugang zu fortschrittlichen Medikamenten und Therapien. Die Zusammenarbeit zwischen Krankenhäusern, Fachkliniken und Pharmaunternehmen verbessert die Patientenversorgung und -treue. Der zunehmende Fokus auf Frühdiagnose und Intervention fördert die Akzeptanz von Behandlungen. Die steigende Zahl klinischer Studien in Großbritannien trägt ebenfalls zur Marktdynamik bei.

Markteinblick in die Behandlung des Crigler-Najjar-Syndroms in Deutschland

Der deutsche Markt für ZNS-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben von modernen Gesundheitseinrichtungen, starken F&E-Kapazitäten und dem Bewusstsein für seltene Krankheiten. Krankenhäuser und Fachkliniken sind für eine umfassende Versorgung ausgestattet, die Lichttherapie, Medikamente und Lebertransplantationen umfasst. Frühdiagnoseprogramme und staatliche Initiativen zur Unterstützung von Orphan Drugs verbessern den Zugang der Patienten. Die zunehmende Nutzung von Präzisionsmedizin und Gentherapie bei schweren Typ-I-Fällen fördert das Marktwachstum. Die starke Gesundheitsfinanzierung in Deutschland und das hohe Patientenbewusstsein fördern die Inanspruchnahme der Behandlung zusätzlich. Der Fokus auf die Integration digitaler Gesundheitsplattformen für Überwachung und Nachsorge beschleunigt die Akzeptanz ebenfalls.

Markteinblick in die Behandlung des Crigler-Najjar-Syndroms im asiatisch-pazifischen Raum

Der Markt für ZNS-Behandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 % wachsen. Dies ist auf die Verbesserung der Gesundheitsinfrastruktur, das steigende Bewusstsein für seltene Krankheiten und zunehmende staatliche Initiativen in Ländern wie China, Japan und Indien zurückzuführen. Der Ausbau spezialisierter Krankenhäuser, häuslicher Pflegedienste und Telemedizinplattformen verbessert die Zugänglichkeit von Behandlungen. Steigende verfügbare Einkommen und Gesundheitsausgaben fördern die Einführung innovativer Therapien, darunter Gentherapie und Enzymersatztherapien. Patientenvertretungsprogramme und Initiativen zur Früherkennung von Neugeborenen verbessern die Frühdiagnoserate. Die Zusammenarbeit zwischen inländischen Pharmaunternehmen und globalen Biotech-Unternehmen verbessert die Verfügbarkeit von Behandlungen. Das Wachstum in städtischen Zentren und die zunehmende Erforschung seltener Krankheiten tragen ebenfalls zum schnellen Marktwachstum bei.

Markteinblick in die Behandlung des Crigler-Najjar-Syndroms in Japan

Der japanische Markt für ZNS-Behandlungen gewinnt dank des fortschrittlichen Gesundheitssystems des Landes, des hohen Patientenbewusstseins und des Fokus auf die Behandlung seltener Krankheiten an Dynamik. Krankenhäuser und Fachkliniken sind für die Durchführung von Phototherapie, Medikamenten und Lebertransplantationen ausgestattet. Die Integration digitaler Gesundheitslösungen zur Überwachung des Bilirubinspiegels verbessert die Behandlungsergebnisse. Die alternde Bevölkerung und die Nachfrage nach zugänglichen Behandlungsmöglichkeiten treiben das Marktwachstum weiter voran. Steigende Investitionen in Gentherapie und klinische Studien unterstützen die Entwicklung innovativer Behandlungen. Staatliche Unterstützung für Orphan Drugs und die Behandlung seltener Krankheiten sichert Patienten den Zugang zu fortschrittlichen Therapien.

Markteinblick in die Behandlung des Crigler-Najjar-Syndroms in Indien

Der indische Markt für ZNS-Behandlungen hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, das zunehmende Bewusstsein für seltene Krankheiten und die zunehmende Akzeptanz von Heim- und Krankenhaustherapien zurückzuführen. Steigende verfügbare Einkommen und staatliche Initiativen zur Behandlung seltener Krankheiten verbessern den Zugang zu Medikamenten und Phototherapiegeräten. Inländische Pharmaunternehmen entwickeln und vertreiben aktiv erschwingliche Therapien. Telemedizin und digitale Gesundheitsprogramme erhöhen die Behandlungsreichweite in abgelegenen Gebieten. Die Zusammenarbeit zwischen Krankenhäusern, Fachkliniken und NGOs erleichtert die Patientenaufklärung und die Therapietreue. Die Bemühungen zur Verbesserung der Neugeborenen-Screening-Programme fördern die Frühdiagnose und Behandlungsaufnahme weiter.

Marktanteil der Behandlung des Crigler-Najjar-Syndroms

Die Branche der Behandlung des Crigler-Najjar-Syndroms wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Genethon (Frankreich)

- Hansa Biopharma AB (Schweden)

- Gilead Sciences, Inc. (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- AbbVie Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (Großbritannien)

- Regeneron Pharmaceuticals, Inc. (USA)

- Vertex Pharmaceuticals Incorporated (USA)

- Biogen Inc. (USA)

- Amgen Inc. (USA)

- Eli Lilly and Company (USA)

- Merck & Co., Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- GSK plc (Großbritannien)

- Bayer AG (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung des Crigler-Najjar-Syndroms?

- Im Oktober 2025 berichteten Genethon und Hansa Biopharma über vielversprechende Daten aus der GNT-018-IDES-Studie. Diese zeigten, dass Imlifidase als Vorbehandlung zur Gentherapie bei Patienten mit bereits vorhandenen Antikörpern gegen AAV8 eingesetzt werden kann. Dieser Ansatz ermöglichte die Verabreichung der GNT-0003-Gentherapie an einen Patienten, der zuvor aufgrund einer AAV8-Immunität nicht für die Behandlung infrage kam.

- Im Juni 2025, am Internationalen Crigler-Najjar-Tag, wies die Organisation AFM-Téléthon auf die anhaltenden Herausforderungen hin, mit denen Patienten konfrontiert sind, die oft einer intensiven Phototherapie unterzogen werden. Die Veranstaltung präsentierte auch Fortschritte in der von Généthon entwickelten Gentherapie, die Hoffnung auf ein Leben ohne längere UV-Bestrahlung geben.

- Im Dezember 2024 starteten Genethon und Hansa Biopharma eine Phase-2-Studie (GNT-018-IDES), um die Kombination von Imlifidase, einem Antikörper-spaltenden Enzym, mit der Gentherapie GNT-0003 bei Patienten mit bestehenden Anti-AAV8-Antikörpern zu untersuchen. Dieser Ansatz zielt darauf ab, Immunreaktionen zu überwinden, die die Wirksamkeit der Gentherapie beeinträchtigen könnten, und so deren Anwendbarkeit zu erweitern.

- Im Juni 2023 zeigten Forscher, dass in Lipidnanopartikeln eingekapselte mRNA, die das Enzym UGT1A1 kodiert, den Bilirubinspiegel in einem Mausmodell des Crigler-Najjar-Syndroms korrigierte. Dieser Ansatz bietet eine nicht-virale, potenziell skalierbare Alternative zur traditionellen Gentherapie und stellt einen vielversprechenden Ansatz für zukünftige Behandlungsstrategien dar.

- Im Januar 2023 startete Genethon eine zentrale klinische Studie zur Evaluierung von GNT-0003, einer auf Adeno-assoziierten Viren (AAV) basierenden Gentherapie für das Crigler-Najjar-Syndrom. Die offene Studie zielt darauf ab, die Sicherheit und Wirksamkeit einer einmaligen Infusion von GNT-0003 bei Patienten ab 10 Jahren zu untersuchen, die eine Phototherapie benötigen. Dies ist ein wichtiger Schritt hin zu einer potenziellen Einmalbehandlung dieser seltenen genetischen Erkrankung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.