Global Data Center Networking Market

Marktgröße in Milliarden USD

CAGR :

%

USD

31.15 Billion

USD

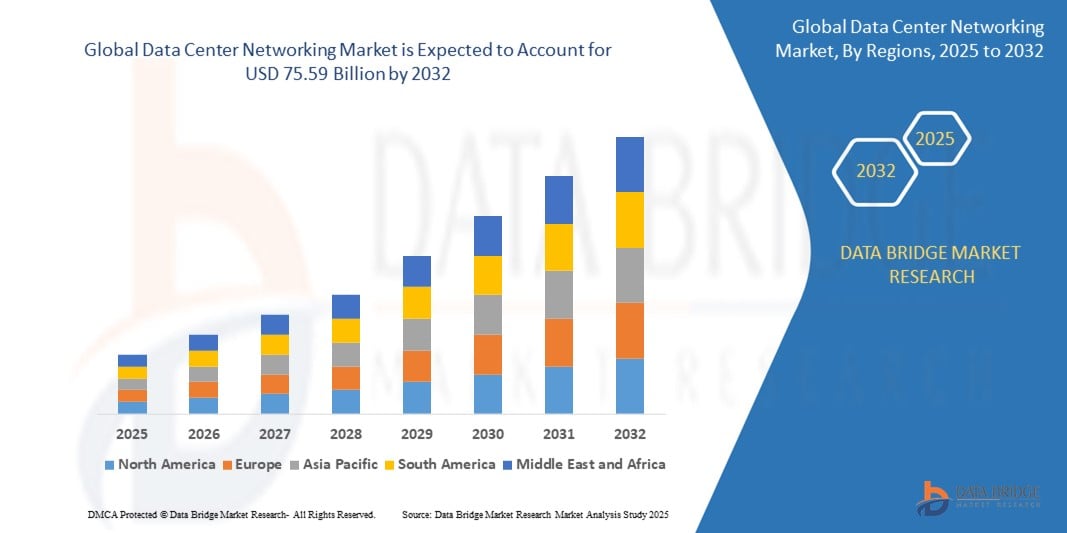

75.59 Billion

2024

2032

USD

31.15 Billion

USD

75.59 Billion

2024

2032

| 2025 –2032 | |

| USD 31.15 Billion | |

| USD 75.59 Billion | |

| % | |

|

Globale Marktsegmentierung für die Optimierung von Rechenzentrumsnetzwerken nach Komponenten (Hardware, Software und Service), Endbenutzer (Telekommunikation, Regierung, Colocation, Verteidigung, Einzelhandel, Medien und Unterhaltung, BFSI, Gesundheitswesen, Fertigung, Bildung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Rechenzentrumsnetzwerke

- Der globale Markt für Rechenzentrumsnetzwerke wurde im Jahr 2024 auf 31,15 Milliarden US-Dollar geschätzt und soll bis 2032 75,59 Milliarden US-Dollar erreichen , bei einer CAGR von 11,72 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach Hyperscale- und Edge-Rechenzentren vorangetrieben, die durch die schnelle digitale Transformation, die Cloud-Einführung und die Verbreitung von KI/ML-Workloads in Unternehmen und Branchen vorangetrieben wird.

- Darüber hinaus verbessern der Einsatz von 5G-Netzwerken, die Ausweitung des Internets der Dinge (IoT) und die zunehmende Nutzung von Software-Defined Networking (SDN) und Network Function Virtualization (NFV) die Netzwerkflexibilität, Skalierbarkeit und Automatisierung in modernen Rechenzentren.

- Darüber hinaus optimieren technologische Innovationen im Bereich Hochgeschwindigkeits-Ethernet-Switching (z. B. 400G, 800G), KI-gestütztes Verkehrsmanagement und Echtzeit-Netzwerküberwachung die Leistung und Energieeffizienz von Rechenzentren erheblich. Diese Faktoren treiben gemeinsam das Wachstum des Marktes für Rechenzentrumsnetzwerke voran und festigen seine Rolle als Rückgrat der digitalen Wirtschaft.

Marktanalyse für Rechenzentrumsnetzwerke

- Data Center Networking-Lösungen, die Switching, Routing, Lastausgleich und Netzwerkvirtualisierung umfassen, werden in der modernen digitalen Infrastruktur immer wichtiger, da sie eine schnelle Datenübertragung gewährleisten, Latenzzeiten minimieren und eine nahtlose Kommunikation innerhalb und zwischen Rechenzentren ermöglichen.

- Die steigende Nachfrage nach Data Center Networking wird vor allem durch das rasante Wachstum des Cloud Computing, die Verbreitung datenintensiver Anwendungen (KI, IoT, Big Data), die zunehmende Einführung von Hybrid- und Multi-Cloud-Strategien und den Bedarf an skalierbarer, sicherer und effizienter Netzwerkarchitektur angetrieben.

- Nordamerika dominiert den Markt für Rechenzentrumsnetzwerke und wird im Jahr 2025 einen Marktanteil von 35,9 % erreichen. Dies wird durch die starke Präsenz von Hyperscale-Rechenzentren, robuste Initiativen zur digitalen Transformation und erhebliche Investitionen von Technologiegiganten wie Google, Amazon und Microsoft unterstützt. Die USA sind aufgrund ihres gut etablierten IT-Ökosystems und des kontinuierlichen Einsatzes fortschrittlicher Netzwerktechnologien wie 400G/800G Ethernet und SDN führend in der Region.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum eine jährliche Wachstumsrate (CAGR) von 13,8 % erreichen. Dies ist auf die zunehmende Internetdurchdringung, die steigende Anzahl von Rechenzentren und die wachsende digitale Wirtschaft – insbesondere in China, Indien, Japan und Südostasien – zurückzuführen. Nationale Initiativen wie Indiens „Digital India“ und Chinas „New Infrastructure Plan“ kurbeln das regionale Wachstum zusätzlich an.

- Das Hardware-Segment wird voraussichtlich im Jahr 2025 den Markt für Rechenzentrumsnetzwerke dominieren und einen Marktanteil von rund 46,7 % erreichen. Diese Dominanz ist auf die Skalierbarkeit, die hohe Bandbreite und die zentrale Rolle bei der Unterstützung von Next-Gen-Workloads und des Traffic-Managements in Cloud- und Edge-Rechenzentren zurückzuführen. Ethernet-Switches werden aufgrund ihrer Kosteneffizienz, Flexibilität und Unterstützung für Hochgeschwindigkeitsverbindungen in modernen Rechenzentrumsumgebungen bevorzugt.

Berichtsumfang und Marktsegmentierung für Rechenzentrumsnetzwerke

|

Eigenschaften |

Wichtige Markteinblicke in die Vernetzung von Rechenzentren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends im Bereich Rechenzentrumsnetzwerke

„ KI-gesteuerte Netzwerkautomatisierung und Entwicklung der Hyperscale-Infrastruktur “

- Ein dominanter und sich schnell entwickelnder Trend im globalen Markt für Rechenzentrumsnetzwerke ist der Einsatz von künstlicher Intelligenz (KI) und maschinellem Lernen (ML), um den Netzwerkbetrieb zu automatisieren, die Verkehrsflussanalyse zu verbessern und eine vorausschauende Fehlererkennung zu ermöglichen. KI-gesteuerte Netzwerkmanagementplattformen verbessern Leistung, Zuverlässigkeit und Betriebseffizienz in großen Rechenzentren.

- Führende Technologieanbieter wie Cisco, Juniper Networks und Arista Networks setzen Intent-basierte Netzwerksysteme und KI-gestützte Analysetools ein, die die Bandbreitenzuweisung proaktiv verwalten, Anomalien erkennen und Selbstheilungsfunktionen in softwaredefinierten Rechenzentren unterstützen.

- Der Trend zu Hyperscale-Rechenzentren beschleunigt sich, angetrieben von Cloud-Service-Anbietern wie Amazon Web Services, Microsoft Azure und Google Cloud. Diese Einrichtungen benötigen eine Netzwerkinfrastruktur mit hoher Kapazität und geringer Latenz, um enorme Rechen- und Speicheranforderungen zu bewältigen und gleichzeitig hohe Verfügbarkeit und Ausfallsicherheit zu gewährleisten.

- Der Aufstieg von Edge Computing und 5G-Netzwerken treibt die Nachfrage nach dezentralen Netzwerkarchitekturen mit geringer Latenzzeit voran. Rechenzentrumsnetzwerklösungen entwickeln sich weiter, um verteilte Edge-Standorte mit verbesserten Datenübertragungsfunktionen und skalierbaren Topologien für latenzempfindliche Anwendungen wie autonome Fahrzeuge, AR/VR und industrielles IoT zu unterstützen.

- Netzwerkvirtualisierungstechnologien, darunter Software-Defined Networking (SDN) und Network Function Virtualization (NFV), werden zunehmend eingesetzt, um Hardware von Steuerungsfunktionen zu entkoppeln. Diese Transformation ermöglicht agilere, programmierbare Netzwerke, die dynamisch an die Arbeitslastanforderungen angepasst werden können.

- Echtzeit-Telemetrie, IoT-Integration und absichtsbasierte Automatisierung ermöglichen Netzwerkadministratoren einen tiefen Einblick in Verkehrsmuster, die Vorhersage von Überlastungen und die proaktive Anpassung von Konfigurationen, um optimale Leistung und Sicherheit zu gewährleisten.

- Innovationen im Bereich Highspeed-Ethernet (400G/800G) und Silizium-Photonik verändern die Architektur von Core- und Spine-Leaf-Rechenzentren und reduzieren Latenz, Stromverbrauch und Platzbedarf. Anbieter wie Broadcom und Intel sind mit Chipsätzen und Transceivern der nächsten Generation führend in diesem Wandel.

- Staatliche Anreize und Initiativen, die sich auf die digitale Transformation, die Cloud-Migration und die Entwicklung intelligenter Infrastrukturen konzentrieren, insbesondere in Nordamerika, Europa und im asiatisch-pazifischen Raum, treiben die Investitionen in Rechenzentrumsnetzwerklösungen der nächsten Generation weiter voran.

Marktdynamik zur Optimierung der Energiespeicherung

Treiber

„Steigende Nachfrage nach skalierbarer, leistungsstarker Netzwerkinfrastruktur in der digitalen Wirtschaft“

- Das exponentielle Wachstum in den Bereichen Cloud Computing, Künstliche Intelligenz (KI), Maschinelles Lernen (ML) und datenintensive Anwendungen ist ein wichtiger Treiber für die steigende Nachfrage nach fortschrittlichen Netzwerklösungen für Rechenzentren. Unternehmen, Hyperscaler und Colocation-Anbieter legen Wert auf skalierbare, latenzarme und sichere Netzwerkarchitekturen, um die globale digitale Transformation zu unterstützen.

- So brachte Cisco Systems im Februar 2024 seine KI-nativen Switches der Nexus 9000-Serie auf den Markt, die die Leistung für KI/ML-Workloads in modernen Rechenzentren optimieren sollen. Diese Lösungen unterstützen 800G-Ethernet und integrieren Echtzeit-Telemetrie, um die Betriebseffizienz und Transparenz zu verbessern.

- Der flächendeckende Ausbau der 5G-Infrastruktur und des Edge Computing treibt den Bedarf an agilen Netzwerklösungen mit hoher Bandbreite weiter voran, um extrem niedrige Latenzzeiten, Echtzeit-Datenverarbeitung und eine dynamische Arbeitslastverteilung über verteilte Rechenzentren hinweg zu gewährleisten.

- Die zunehmende Nutzung von Multi-Cloud- und Hybrid-IT-Umgebungen in Unternehmen steigert die Nachfrage nach Software-Defined Networking (SDN), Network Function Virtualization (NFV) und Cloud-nativen Netzwerk-Orchestrierungsplattformen, die Flexibilität, Automatisierung und zentrale Steuerung bieten.

- Die steigende Nachfrage nach Video-Streaming, Online-Gaming, virtueller Zusammenarbeit und IoT-fähigen Anwendungen zwingt Rechenzentrumsbetreiber dazu, in leistungsstarke Netzwerklösungen zu investieren, die in der Lage sind, massive, gleichzeitige Datenströme mit minimalen Ausfallzeiten zu verarbeiten.

Einschränkung/Herausforderung

„ Hohe Infrastrukturkosten und Integrationskomplexität in modernen Rechenzentrumsnetzwerken “

- Die erheblichen Investitionen, die für die Bereitstellung einer Rechenzentrumsnetzwerkinfrastruktur der nächsten Generation erforderlich sind, einschließlich 400G/800G Ethernet, fortschrittlicher Switches und optischer Verbindungen, stellen insbesondere für kleine und mittlere Unternehmen eine erhebliche Hürde dar.

- Beispielsweise kann ein Upgrade von 100G auf 400G Ethernet nicht nur kostspielige Hardwareänderungen, sondern auch einen erhöhten Strom- und Kühlbedarf mit sich bringen, was die Gesamtbetriebskosten und die Betriebsausgaben erhöht.

- Die Integration neuer Netzwerktechnologien in bestehende Systeme bleibt eine zentrale technische Herausforderung. Viele Unternehmen haben Schwierigkeiten, ältere Netzwerkarchitekturen mit softwaredefinierten und virtualisierten Umgebungen zu harmonisieren. Dies führt zu Verzögerungen, Sicherheitsrisiken und betrieblichen Ineffizienzen.

- Die Netzwerkkomplexität wird durch die zunehmende Verwendung von Geräten verschiedener Anbieter und hybriden IT-Modellen noch weiter verstärkt, was die Aufrechterhaltung der Interoperabilität, der Leistungskonsistenz und der End-to-End-Transparenz erschwert.

- Der Mangel an Fachkräften in den Bereichen Rechenzentrumsnetzwerkautomatisierung, SDN und KI-gesteuerte Netzwerkorchestrierung bremst auch das Tempo der Einführung und digitalen Transformation, insbesondere in Entwicklungsregionen.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Branchenakteure auf Schulungsprogramme, offene Netzwerkstandards und die Entwicklung vereinfachter, modularer Netzwerklösungen, die die Eintrittsbarrieren senken und die Modernisierung der Infrastruktur beschleunigen.

Marktumfang für Rechenzentrumsnetzwerke

Der Markt ist auf der Grundlage von Komponenten und Endverwendung segmentiert.

Nach Komponente

Der Markt für Rechenzentrumsnetzwerke ist nach Komponenten in Hardware, Software und Service segmentiert. Das Hardware-Segment dominiert im Jahr 2025 den größten Marktanteil, angetrieben durch die hohe Nachfrage nach Netzwerk-Switches, Routern, Kabeln und Storage Area Networks (SANs), die das Rückgrat moderner Rechenzentren bilden. Diese Komponenten werden aufgrund ihrer Leistungszuverlässigkeit, Skalierbarkeit und Fähigkeit, wachsende Datenmengen und geringe Latenzzeiten zu unterstützen, bevorzugt.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung von Software-Defined Networking (SDN), Netzwerkvirtualisierung und Intent-basierten Netzwerkplattformen. Die steigende Nachfrage nach Automatisierung, zentraler Verwaltung und prädiktiver Analytik in komplexen Rechenzentrumsumgebungen beschleunigt den Einsatz fortschrittlicher Softwarelösungen.

• Durch Endbenutzer

Der Markt für Rechenzentrumsnetzwerke ist nach Endnutzern in die Bereiche Telekommunikation, öffentliche Verwaltung, Colocation, Verteidigung, Einzelhandel, Medien und Unterhaltung, BFSI, Gesundheitswesen, Fertigung, Bildung und andere segmentiert. Das Telekommunikationssegment hatte 2025 den größten Marktanteil, da der Sektor stark auf eine robuste und skalierbare Netzwerkinfrastruktur zur Unterstützung von 5G, IoT und Cloud-basierten Diensten angewiesen ist. Telekommunikationsanbieter setzen zunehmend Netzwerklösungen ein, um die Bandbreite zu erhöhen, Latenzen zu reduzieren und eine unterbrechungsfreie Serviceverfügbarkeit zu gewährleisten.

Das Gesundheitswesen wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die Digitalisierung von Gesundheitsakten, die Einführung von Telemedizin und den Einsatz KI-gestützter Diagnostik. Netzwerksysteme in diesem Segment ermöglichen eine sichere und schnelle Datenübertragung über verteilte Krankenhausnetzwerke und Cloud-basierte Gesundheitsplattformen.

Regionale Analyse der Rechenzentrumsvernetzung

- Nordamerika dominiert den Markt für Rechenzentrumsnetzwerke mit dem größten Umsatzanteil von 35,9 % im Jahr 2025, was auf die weit verbreitete Einführung fortschrittlicher Netzwerkinfrastruktur in Hyperscale- und Unternehmensrechenzentren zurückzuführen ist.

- Das Wachstum der Region wird durch die steigende Nachfrage nach Hochgeschwindigkeitsdatenübertragung, den Ausbau des Cloud-Computing und die Einführung von 5G- und Edge-Computing-Technologien, die eine robuste Netzwerkkonnektivität erfordern, vorangetrieben.

- Starke Investitionen in KI-gestütztes Netzwerkmanagement, staatliche Initiativen zur Unterstützung der digitalen Infrastruktur und die Präsenz großer Anbieter von Netzwerk-Hardware und -Software stärken Nordamerikas Führungsposition auf dem globalen Markt für Rechenzentrumsnetzwerke weiter.

Markteinblick in die Vernetzung von Rechenzentren in den USA

Der US-Markt für Rechenzentrumsnetzwerke erzielte 2025 mit 79 % den größten Umsatzanteil in Nordamerika. Dies ist auf erhebliche Investitionen in Hyperscale-Rechenzentren, den Ausbau der Cloud-Infrastruktur und die Einführung von Hochgeschwindigkeitsnetzwerktechnologien wie 400G Ethernet zurückzuführen. Bundesweite Initiativen zur Förderung der digitalen Infrastrukturentwicklung und der Verbesserung der Cybersicherheit beschleunigen die Implementierung. Darüber hinaus führt die wachsende Nachfrage nach Edge-Computing und KI-Workloads zu fortschrittlichen Netzwerk-Upgrades und Software-Defined-Networking-Lösungen (SDN).

Markteinblick in die europäische Rechenzentrumsvernetzung

Der europäische Markt für Rechenzentrumsnetzwerke wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, unterstützt durch die digitale Transformationsagenda der EU und die Vorschriften zur Datensouveränität. Investitionen in grüne Rechenzentren und nachhaltige Netzwerklösungen stehen im Einklang mit strengen Zielen zur Energieeffizienz und CO2-Reduktion. Der verstärkte Fokus auf grenzüberschreitenden Datenfluss, 5G-Ausbau und Cloud-Einführung in allen Branchen steigert die Nachfrage nach skalierbarer, sicherer und leistungsstarker Netzwerkinfrastruktur.

Markteinblicke für Rechenzentrumsnetzwerke in Großbritannien

Der britische Markt für Rechenzentrumsnetzwerke wird im Prognosezeitraum voraussichtlich deutlich wachsen, angetrieben durch die schnelle Cloud-Nutzung, den Anstieg von Colocation-Einrichtungen und staatlich geförderte Initiativen zur Verbesserung der digitalen Konnektivität. Die Verpflichtung des Landes, bis 2050 Netto-Null-Emissionen zu erreichen, fördert Investitionen in energieeffiziente Rechenzentrumsnetzwerke. Innovationen im Bereich softwaredefinierter Infrastruktur und Edge-Rechenzentren zur Unterstützung von IoT- und 5G-Implementierungen stärken das Marktwachstum zusätzlich.

Markteinblicke für Rechenzentrumsnetzwerke in Deutschland

Der deutsche Markt für Rechenzentrumsnetzwerke wird voraussichtlich stetig wachsen, unterstützt durch Deutschlands führende Rolle in der Industrie 4.0 und den Ausbau der intelligenten Fertigung, die eine robuste Netzwerkinfrastruktur erfordert. Der Einsatz von Netzwerkvirtualisierung, Automatisierung und KI-gestützten Überwachungstools in Rechenzentren steigert die Betriebseffizienz. Die staatliche Förderung digitaler Infrastrukturen und der Integration erneuerbarer Energien fördert auch die Entwicklung energieeffizienter Netzwerklösungen.

Markteinblicke für Rechenzentrumsnetzwerke im asiatisch-pazifischen Raum

Der Markt für Rechenzentrumsnetzwerke im asiatisch-pazifischen Raum dürfte 2025 die höchste jährliche Wachstumsrate (CAGR) von über 25 % verzeichnen. Begünstigt werden diese Zahlen durch die rasante Digitalisierung, Urbanisierung und den Aufstieg von Cloud-Service-Anbietern in Ländern wie China, Indien, Japan und Südkorea. Der Ausbau von Hyperscale-Rechenzentren, staatliche Investitionen in Smart-City-Projekte und der Ausbau von 5G-Netzen treiben die Nachfrage nach leistungsstarker Netzwerkausrüstung mit geringer Latenzzeit an. Inländische Hersteller und technologische Innovationen beschleunigen die Einführung von SDN- und NFV-Technologien (Network Function Virtualization).

Markteinblicke für Rechenzentrumsnetzwerke in Japan

Der japanische Markt für Rechenzentrumsnetzwerke gewinnt dank seines fortschrittlichen Technologie-Ökosystems, des Fokus auf katastrophenresistente Infrastruktur und des wachsenden Bedarfs an Edge Computing zur Unterstützung von IoT- und KI-Anwendungen an Dynamik. Regierungsinitiativen zur Modernisierung der Telekommunikationsinfrastruktur und zur Integration von 5G in Rechenzentren kurbeln die Nachfrage an. Hohe Investitionen in softwaredefinierte und automatisierte Netzwerklösungen tragen zu mehr Netzwerkagilität und -effizienz bei.

Markteinblick in die Vernetzung von Rechenzentren in China

Der chinesische Markt für Rechenzentrumsnetzwerke erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch eine aggressive Regierungspolitik zur Förderung digitaler Infrastruktur und Datensouveränität. Massive Investitionen in Hyperscale- und Edge-Rechenzentren sowie Chinas Dominanz in der Herstellung von Netzwerkhardware ermöglichen kostengünstige Netzwerkimplementierungen. Nationale Initiativen wie der Plan „Neue Infrastruktur“ und die Ziele der CO2-Neutralität bis 2060 beschleunigen die Nachfrage nach intelligenten, energieeffizienten Netzwerktechnologien bei Unternehmen, Cloud-Anbietern und Telekommunikationsbetreibern zusätzlich.

Marktanteile im Bereich Rechenzentrumsnetzwerke

Die Rechenzentrumsnetzwerkbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cisco Systems, Inc. (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Arista Networks, Inc. (USA)

- Juniper Networks, Inc. (USA)

- Microsoft (US)

- Huawei Technologies Co., Ltd. (China)

- Dell Inc. (USA)

- Avaya Inc. (USA)

- Extreme Networks (USA)

- VMware, Inc. (USA)

- ALE International (Frankreich)

- Intel Corporation (USA)

- Equinix, Inc. (USA)

- Krümmung (USA)

- Pluribus Networks (USA)

- Apstra (USA)

- Broadcom (USA)

- Rahi Systems (USA)

- NEC Corporation (Japan)

- IBM (USA)

Neueste Entwicklungen im globalen Markt für Rechenzentrumsnetzwerke

- Im März 2024 stellte Arista Networks Arista Etherlink vor, eine standardbasierte Ethernet-Lösung, die speziell auf KI-Aufgaben zugeschnitten ist. Mit dem KI-optimierten Arista EOS bietet Etherlink eine effiziente KI-Infrastruktur und ermöglicht deren Einsatz von einigen tausend bis hunderttausend XPUs in ein- und zweistufigen Netzwerktopologien.

- Im März 2024 stellte NVIDIA die neue X800-Switch-Serie vor, die die Quantum-X800 InfiniBand- und Spectrum-X800 Ethernet-Switches umfasst. Diese Switches bieten Geschwindigkeiten von 800 Gbit/s und sind sowohl für KI- als auch für GPU-Computing klassenführend. Viele Unternehmen nutzen diese Switches, um KI-, Cloud- und High-Performance-Computing-Kapazitäten zu verbessern.

- Im Juni 2023 kündigte Cisco Systems Inc., ein führendes Softwareunternehmen, die Einführung einer Full-Stack-Observability-Plattform an. Dieses neue Angebot vereint Daten aus verschiedenen Bereichen wie Netzwerken, Anwendungen und anderen.

- Im Dezember 2022 brachte die Edgecore Networks Corporation, ein taiwanesischer Anbieter offener Netzwerkprodukte und -lösungen, die EPS200-Serie auf den Markt, eine offene Netzwerklösung, die speziell für Unternehmen mit Rechenzentrumsnetzwerkarchitektur entwickelt und hergestellt wurde. Sie ermöglicht den Anschluss von Servern, Speichergeräten und Netzwerk-Switches in einem Rack.

- Im Dezember 2022 stellte Arista Networks, Inc. acht High-End-Rechenzentrums-Switches vor, die speziell für die Anforderungen einzelner Organisationen entwickelt und hergestellt wurden und Bandbreiten von bis zu 800G unterstützen. Das Unternehmen brachte drei neue Switches seiner bestehenden 7060X5-Serie auf den Markt, während die anderen fünf in den 7050X4-Rechenzentrums-Leaf-Switches enthalten waren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.