Global Ddos Protection And Mitigation Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.99 Billion

USD

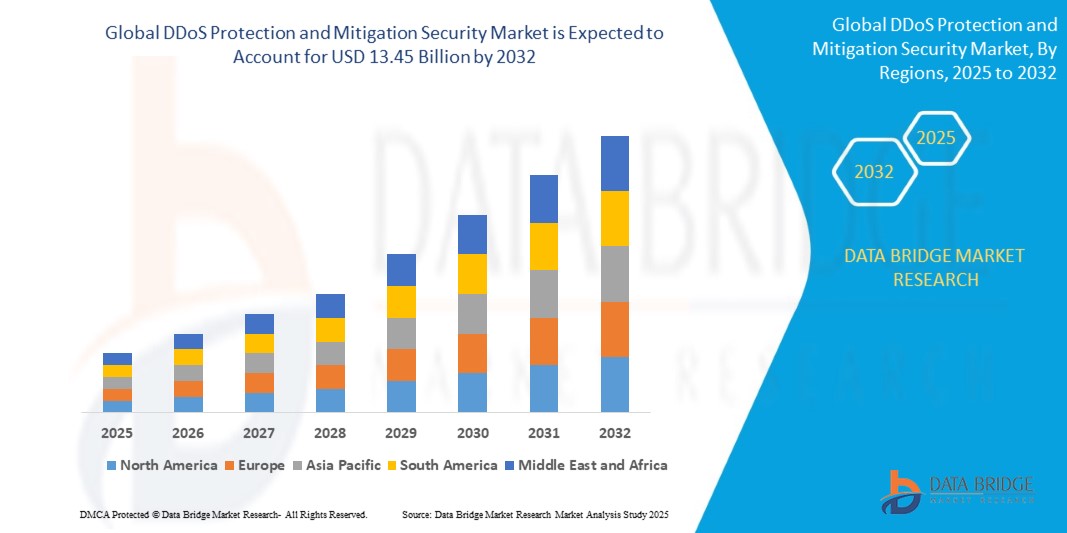

13.45 Billion

2024

2032

USD

4.99 Billion

USD

13.45 Billion

2024

2032

| 2025 –2032 | |

| USD 4.99 Billion | |

| USD 13.45 Billion | |

| % | |

|

Globale Marktsegmentierung für DDoS-Schutz und -Minderung, Bereitstellungsmodus (vor Ort, Cloud-basiert und Hybrid), Komponente (Hardware, Software und Dienste), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), Anwendung (Netzwerksicherheit, Anwendungssicherheit, Datenbanksicherheit und Endpunktsicherheit), Branche (BFSI (Banken, Finanzdienstleistungen und Versicherungen), IT und Telekommunikation, Gesundheitswesen, Einzelhandel, Regierung und Verteidigung, Medien und Unterhaltung und andere) – Branchentrends und Prognose bis 2032.

DDoS-Schutz und -Mitigation-Sicherheit Marktgröße

- Der globale Markt für DDOS-Schutz und -Minderung wird im Jahr 2024 auf 4,99 Milliarden US-Dollar geschätzt und soll bis 2032 13,45 Milliarden US-Dollar erreichen , mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,20 % im Prognosezeitraum von 2025 bis 2032.

- Der Markt für DDOS-Schutz und -Minderung verzeichnet aufgrund der zunehmenden Häufigkeit und Raffinesse von Cyberangriffen, insbesondere Distributed Denial of Service (DDoS)-Angriffen, ein erhebliches Wachstum.

- Zu den Treibern zählen die zunehmende Nutzung von Cloud-basierten Diensten, die zunehmende digitale Transformation in allen Branchen und der dringende Bedarf an robuster Netzwerksicherheitsinfrastruktur. Einschränkungen ergeben sich vor allem aus den hohen Kosten für fortschrittliche DDoS-Schutzlösungen und dem mangelnden Bewusstsein kleiner und mittlerer Unternehmen für Cybersicherheitsrisiken .

Marktanalyse für DDoS-Schutz und -Minderung

- Der Markt für DDoS-Schutz und -Minderung erlebt ein rasantes Wachstum, das durch die zunehmende Häufigkeit und Komplexität von Cyberangriffen, insbesondere Distributed Denial of Service (DDoS)-Angriffen, vorangetrieben wird.

- Die zunehmende Häufigkeit von Cyberangriffen, insbesondere Distributed Denial of Service (DDoS)-Angriffen, stellt eine erhebliche Bedrohung für Unternehmen weltweit dar und unterstreicht die dringende Notwendigkeit wirksamer Cybersicherheitsmaßnahmen.

- Da Unternehmen ihre Abläufe immer weiter digitalisieren und ihre Online-Präsenz ausbauen, werden sie anfälliger für böswillige Akteure, die diese digitalen Kanäle für Angriffe nutzen.

- Cyberkriminelle nutzen ausgeklügelte Techniken, um die Zielsysteme mit massivem Datenverkehr zu überlasten. Dies führt häufig zu Ausfallzeiten, Umsatzeinbußen und einer Schädigung des Markenimages. Darüber hinaus erleichtern automatisierte Angriffstools und die Verbreitung von IoT-Geräten Angreifern die Koordination groß angelegter DDoS-Angriffe, was zu häufigeren und schwerwiegenderen Vorfällen führt.

- Nordamerika dominierte den Markt für DDoS-Schutz und -Mitigation mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, bedingt durch die steigende Häufigkeit groß angelegter Cyberangriffe und die starke Präsenz führender Cybersicherheitsanbieter.

- Der asiatisch-pazifische Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 9,98 % am schnellsten wachsen. Dies ist auf den stark steigenden Internetverkehr, die rasante Expansion des E-Commerce und die zunehmende Zahl von Cyberangriffen in China, Japan und Indien zurückzuführen.

- Das Cloud-basierte Segment dominierte den Markt mit dem größten Umsatzanteil von 48,6 % im Jahr 2024, angetrieben durch die zunehmende Nutzung von SaaS-Plattformen, Skalierbarkeitsvorteile und reduzierte Infrastrukturkosten

Berichtsumfang und globale Marktsegmentierung für DDoS-Schutz und -Minderung

|

Attribute |

Markteinblicke zum Schutz vor DDoS-Angriffen und zur Abwehr von Angriffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für DDoS-Schutz und -Minderung

Steigende Zahl von DDoS-Angriffen

- Die zunehmende Häufigkeit und Komplexität von Distributed Denial of Service (DDoS)-Angriffen sind wichtige Faktoren für das Wachstum des Marktes für DDoS-Schutz und -Abwehr. Unternehmen aller Branchen – darunter Finanzen, Gesundheitswesen, E-Commerce und öffentliche Dienste – werden zu Hauptzielen für ausgeklügelte, groß angelegte Angriffe, die darauf abzielen, Dienste zu stören und die digitale Infrastruktur zu überlasten.

- Moderne DDoS-Angriffe nutzen häufig Multivektorstrategien und kombinieren volumetrische, Protokoll- und Anwendungsangriffe, um traditionelle Abwehrmechanismen zu umgehen. Die rasante Verbreitung von IoT-Geräten hat die Angriffsfläche zudem deutlich vergrößert. Viele dieser Geräte verfügen nicht über die erforderlichen Sicherheitskonfigurationen und sind daher ein leichtes Ziel für die Rekrutierung von Botnetzen, was das Ausmaß und die Auswirkungen von DDoS-Kampagnen verstärkt.

- Da Unternehmen zunehmend von Online-Plattformen abhängig werden, können selbst kurze Serviceausfälle zu erheblichen finanziellen Verlusten, Betriebsausfällen, Markenschäden und einem Vertrauensverlust der Kunden führen. Diese sich entwickelnde Bedrohungslandschaft hat Unternehmen dazu veranlasst, in fortschrittliche DDoS-Abwehrlösungen zu investieren, die Echtzeitüberwachung, automatisierte Reaktion und adaptive Bedrohungsinformationen bieten.

- Als Reaktion auf diese Herausforderungen steigt die Nachfrage nach Cloud-basierten und KI-gesteuerten DDoS-Schutzdiensten, die Skalierbarkeit, Geschwindigkeit und Präzision bieten und Unternehmen dabei helfen, die Geschäftskontinuität sicherzustellen und kritische digitale Ressourcen zu schützen.

Marktdynamik für DDoS-Schutz und -Minderung

Treiber

Zunehmende Nutzung von Cloud-Diensten

- Die zunehmende Nutzung von Cloud-Diensten verändert die IT-Infrastruktur erheblich und bietet Unternehmen skalierbare, flexible und kostengünstige Lösungen für ihre betrieblichen Anforderungen. Da Unternehmen ihre Anwendungen und Daten zunehmend in die Cloud migrieren, profitieren sie von verbesserter Zugänglichkeit und Zusammenarbeit, was Remote-Arbeit und eine nahtlose Integration globaler Teams ermöglicht.

- Dieser Wandel setzt Unternehmen jedoch auch einem erhöhten Risiko von Cyberbedrohungen aus, insbesondere Distributed Denial of Service (DDoS)-Angriffen, da Angreifer Cloud-basierte Dienste ins Visier nehmen, um den Betrieb zu stören und Lösegeld zu fordern.

- Die dynamische Natur von Cloud-Umgebungen in Kombination mit der Abhängigkeit von gemeinsam genutzten Ressourcen kann die Implementierung robuster Sicherheitsmaßnahmen erschweren und erfordert daher fortschrittliche DDoS-Schutzlösungen.

- Aus diesem Grund legen Dienstanbieter und Unternehmen großen Wert auf die Implementierung ausgefeilter Sicherheitsstrategien, um ihre Cloud-Infrastruktur zu schützen, eine unterbrechungsfreie Dienstverfügbarkeit zu gewährleisten und sensible Daten vor potenziellen Sicherheitsverletzungen zu schützen.

- Dies treibt die Nachfrage nach DDoS-Abwehrdiensten an und fördert die Entwicklung innovativer Lösungen, die auf die Sicherheitsherausforderungen des Cloud Computing zugeschnitten sind.

Einschränkungen/Herausforderungen

Hohe Kosten für fortschrittliche Lösungen

- Die hohen Kosten für fortschrittliche DDoS-Schutzlösungen stellen für viele Unternehmen, insbesondere kleine und mittlere Unternehmen (KMU), die möglicherweise nur über begrenzte Budgets für Investitionen in die Cybersicherheit verfügen, eine erhebliche Hürde dar.

- Die Implementierung ausgefeilter DDoS-Abwehrtechnologien erfordert oft erhebliche finanzielle Ressourcen sowohl für die Ersteinrichtung als auch für die laufende Wartung, einschließlich Hardware, Software und qualifiziertem Personal zur Verwaltung der Systeme

- Da Cyberbedrohungen immer komplexer werden, steigen die Kosten durch die Notwendigkeit kontinuierlicher Upgrades und Verbesserungen bestehender Sicherheitsprotokolle zusätzlich. Diese finanzielle Belastung kann dazu führen, dass Unternehmen wichtige DDoS-Schutzmaßnahmen verzögern oder ganz darauf verzichten. Dadurch werden sie anfällig für potenzielle Angriffe, die kostspielige Ausfallzeiten, Datenlecks und Reputationsschäden zur Folge haben können.

- Darüber hinaus kann das mangelnde Bewusstsein über die potenziellen Auswirkungen von DDoS-Angriffen die Entscheidungsfindung behindern und dazu führen, dass Unternehmen die Notwendigkeit von Investitionen in fortschrittliche Sicherheitslösungen unterschätzen.

- Folglich schaffen die hohen Kosten, die mit dem DDoS-Schutz verbunden sind, eine herausfordernde Situation, in der viele Organisationen Schwierigkeiten haben, ein Gleichgewicht zwischen der Sicherung ihrer digitalen Vermögenswerte und der effektiven Verwaltung ihrer finanziellen Ressourcen zu finden.

DDoS-Schutz und -Minderung Marktumfang

Der Markt ist nach Bereitstellungsmodus, Komponente, Unternehmensgröße, Anwendung und Branche segmentiert.

• Nach Bereitstellungsmodus

Basierend auf dem Bereitstellungsmodus ist der Markt in On-Premise, Cloud-basiert und Hybrid unterteilt. Das Cloud-basierte Segment dominierte den Markt mit dem größten Umsatzanteil von 48,6 % im Jahr 2024, getrieben durch die zunehmende Nutzung von SaaS-Plattformen, Skalierbarkeitsvorteile und reduzierte Infrastrukturkosten. Cloud-basierte Lösungen werden häufig von Unternehmen bevorzugt, die Echtzeit-Updates, Fernzugriff und schnellere Bereitstellungsmodelle ohne hohe Vorabinvestitionen suchen. Die Integration mit KI-gesteuerter Bedrohungserkennung steigert ihre Popularität zusätzlich.

Das Hybridsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Begünstigt wird dies durch Unternehmen, die ein Gleichgewicht zwischen Sicherheit, Flexibilität und Compliance anstreben. Die hybride Bereitstellung bietet Unternehmen den Vorteil, sensible Daten vor Ort zu speichern und gleichzeitig die Skalierbarkeit der Cloud für Analysen und Automatisierung zu nutzen. Zunehmende Datenschutzbestimmungen und zunehmende Multi-Cloud-Strategien fördern die Einführung hybrider Lösungen in Finanz-, Gesundheits- und Regierungseinrichtungen zusätzlich.

• Nach Komponente

Der Markt ist nach Komponenten in Hardware, Software und Dienstleistungen unterteilt. Das Softwaresegment erzielte im Jahr 2024 mit 42,3 % den größten Umsatzanteil. Dies ist auf die steigende Nachfrage nach Sicherheitsplattformen mit erweiterten Funktionen wie Echtzeitüberwachung, KI-basierter Bedrohungserkennung und automatisierter Reaktion zurückzuführen. Kontinuierliche Updates und die Integration von Machine-Learning-Funktionen sorgen für eine hohe Akzeptanz bei Unternehmen.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Unternehmen zunehmend auf Beratung, Schulungen und Managed Services angewiesen sind, um komplexe Sicherheitsanforderungen zu erfüllen. Der Anstieg bei Managed Security Services (MSS) ist aufgrund des Mangels an qualifizierten Cybersicherheitsexperten und der Notwendigkeit einer 24/7-Überwachung besonders stark. Die Nachfrage nach Hardware, insbesondere nach Firewalls und Intrusion Detection Systems, bleibt stabil, doch der Wandel hin zu softwaredefinierten und servicebasierten Modellen wird die Wachstumskurve dieses Segments weiter verändern.

• Nach Organisationsgröße

Auf Grundlage der Unternehmensgröße ist der Markt in kleine und mittlere Unternehmen (KMU) und Großunternehmen segmentiert. Das Segment der Großunternehmen dominierte den Markt mit einem Umsatzanteil von 61,4 % im Jahr 2024, was auf höhere IT-Budgets, eine komplexere Infrastruktur und eine stärkere Anfälligkeit für Cyber-Bedrohungen zurückzuführen ist. Große Unternehmen investieren stark in umfassende, mehrschichtige Sicherheitslösungen, darunter KI-gestützte Bedrohungserkennung und integrierte Risikomanagementplattformen.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch das wachsende Bewusstsein für Cyberrisiken und die Verfügbarkeit erschwinglicher Cloud-basierter Sicherheitslösungen. KMU setzen zunehmend Endpoint- und Anwendungssicherheitslösungen ein, um sensible Geschäfts- und Kundendaten zu schützen, insbesondere im E-Commerce- und Finanzdienstleistungssektor. Regierungsinitiativen zur Stärkung der Cybersicherheit in KMU fördern die Einführung zusätzlich und machen dieses Segment im Prognosezeitraum zu einem wichtigen Wachstumstreiber.

• Nach Anwendung

Auf Basis der Anwendung ist der Markt in Netzwerksicherheit, Anwendungssicherheit, Datenbanksicherheit und Endpunktsicherheit segmentiert. Das Segment Netzwerksicherheit hielt 2024 mit 38,7 % den größten Umsatzanteil, getrieben durch die Notwendigkeit, Unternehmensnetzwerke vor Ransomware-, Phishing- und DDoS-Angriffen zu schützen. Seine Dominanz wird durch die weite Verbreitung von Firewalls, VPNs und Intrusion Detection Systemen der nächsten Generation weiter verstärkt. Das Segment Endpunktsicherheit wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate verzeichnen, da die Ausweitung der Fernarbeit und BYOD-Richtlinien (Bring Your Own Device) Schwachstellen bei Laptops, Mobilgeräten und IoT-Endpunkten offenlegen. Die Akzeptanz von Endpunktsicherheit nimmt aufgrund der Integration von KI-gesteuerter Überwachung, EDR (Endpoint Detection & Response) und Cloud-verwalteten Lösungen rasant zu. Auch die Segmente Anwendungs- und Datenbanksicherheit gewinnen an Dynamik, da Unternehmen, insbesondere im BFSI- und Gesundheitswesen, sicheren Kodierungspraktiken und Datenbankverschlüsselung Priorität einräumen.

• Nach Branche

Branchenspezifisch ist der Markt in die Bereiche BFSI (Banken, Finanzdienstleistungen und Versicherungen), IT und Telekommunikation, Gesundheitswesen, Einzelhandel, öffentliche Hand und Verteidigung, Medien und Unterhaltung sowie weitere Branchen unterteilt. Das BFSI-Segment dominierte den Markt mit einem Umsatzanteil von 29,8 % im Jahr 2024. Dies ist auf die starke Abhängigkeit des Sektors von digitalen Transaktionen, dem Schutz sensibler Daten und der Einhaltung strenger regulatorischer Rahmenbedingungen zurückzuführen. Finanzinstitute investieren maßgeblich in fortschrittliche Authentifizierungs-, Betrugserkennungs- und Verschlüsselungstechnologien.

Der Gesundheitssektor wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Diese Entwicklung wird durch die Digitalisierung von Krankenakten, den Ausbau der Telemedizin und den wachsenden Bedarf an Schutz von Patientendaten vor Cyberangriffen vorangetrieben. IT und Telekommunikation sorgen weiterhin für eine stetige Nachfrage, die durch die zunehmende Nutzung von Cloud-Diensten und 5G-Ausbau getrieben wird. Gleichzeitig konzentrieren sich Regierung und Verteidigung auf die Sicherung nationaler kritischer Infrastrukturen. Auch der Einzelhandel und die Medienbranche sind aufgrund der zunehmenden Verbreitung von E-Commerce und digitaler Inhalte neue Nutzer.

Regionale Analyse des Marktes für DDoS-Schutz und -Minderung

- Nordamerika dominierte den Markt für DDoS-Schutz und -Mitigation mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, bedingt durch die steigende Häufigkeit groß angelegter Cyberangriffe und die starke Präsenz führender Cybersicherheitsanbieter.

- Unternehmen in der Region legen zunehmend Wert auf fortschrittliche Verteidigungsmechanismen zum Schutz unternehmenskritischer Anwendungen, Finanztransaktionen und Kundendaten.

- Staatliche Vorschriften, eine hohe Internetdurchdringung und erhebliche Investitionen in die Cloud-Sicherheit beschleunigen die Einführung weiter und machen den DDoS-Schutz zu einem entscheidenden Bestandteil der nordamerikanischen Cybersicherheitsstrategie.

Einblicke in den US-amerikanischen Markt für DDoS-Schutz und -Minderung

Der US-Markt erzielte 2024 mit 80,2 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch häufige gezielte Cyberangriffe auf Finanzdienstleistungen, E-Commerce und den öffentlichen Sektor. Unternehmen setzen zunehmend KI-gestützte und Cloud-basierte DDoS-Abwehrdienste ein, um die sich entwickelnden Multi-Vektor-Bedrohungen zu bekämpfen. Die zunehmende Abhängigkeit von Cloud-Infrastrukturen in Verbindung mit der Einführung von IoT- und 5G-Netzwerken erhöht das Angriffsrisiko und führt zu kontinuierlichen Investitionen in fortschrittliche Lösungen. Strenge regulatorische Vorgaben und Partnerschaften zwischen Technologieanbietern und Bundesbehörden stärken das Marktwachstum zusätzlich.

Einblicke in den europäischen DDoS-Schutz und die Abwehr von Angriffen

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen, angetrieben durch strengere Cybersicherheitsvorschriften wie die DSGVO und die NIS2-Richtlinien. Unternehmen aus verschiedenen Branchen, darunter Telekommunikation, Finanzdienstleistungen und Gesundheitswesen, verstärken ihre Abwehrmaßnahmen, um kostspielige Ausfallzeiten und Datenschutzverletzungen zu verhindern. Die zunehmende Nutzung der Cloud und Initiativen zur digitalen Transformation fördern verstärkte Investitionen in Risikominderungslösungen. Die Nachfrage nach skalierbaren, automatisierten Abwehrmaßnahmen ist besonders stark und wird sowohl von KMU als auch von Großunternehmen in der Region zunehmend genutzt.

Einblicke in den britischen Markt für DDoS-Schutz und -Minderung

Der britische Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die fortschrittliche digitale Wirtschaft des Landes und die steigende Zahl von Cyberkriminalitätsfällen. Unternehmen setzen zunehmend auf Managed Security Services und Cloud-basierten Schutz, um sich vor Angriffen auf volumetrischer und Anwendungsebene zu schützen. Der Trend zu digitaler Resilienz in Finanzdienstleistungen, im Einzelhandel und in kritischen Infrastrukturen steigert die Marktnachfrage. Darüber hinaus fördern staatlich geförderte Initiativen zur Verbesserung der Cybersicherheit die Akzeptanz in Unternehmen jeder Größe.

Markteinblicke zum DDoS-Schutz und zur Abwehr von Angriffen in Deutschland

Der deutsche Markt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch den starken Fokus des Landes auf Datensicherheit, Datenschutz und Compliance. Die rasante Digitalisierung in der Fertigung, der Automobilindustrie und im Unternehmenssektor macht Deutschland zu einem bevorzugten Ziel für ausgeklügelte DDoS-Angriffe. Deutsche Unternehmen investieren in hybride Sicherheitsarchitekturen, die lokale Geräte mit Cloud-basierten Scrubbing-Centern kombinieren. Der Fokus des Landes auf Industrie 4.0 und die zunehmende Bedrohung kritischer Infrastrukturen machen den DDoS-Schutz zu einer strategischen Priorität.

Markteinblicke zum Schutz vor und zur Eindämmung von DDoS-Angriffen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,98 % wachsen. Dies ist auf den stark steigenden Internetverkehr, die rasante Expansion des E-Commerce und die zunehmende Zahl von Cyberangriffen in China, Japan und Indien zurückzuführen. Initiativen zur digitalen Transformation und staatliche Maßnahmen zur Verbesserung der Cybersicherheitsrahmen unterstützen die Akzeptanz zusätzlich. Die Rolle der Region Asien-Pazifik als globale Drehscheibe für Online-Gaming, Fintech und Cloud-Dienste macht die Region besonders anfällig für groß angelegte Angriffe, was die starke Nachfrage nach skalierbaren, kostengünstigen Lösungen fördert.

Einblicke in den japanischen DDoS-Schutz und die Abwehr von Angriffen

Der japanische Markt gewinnt aufgrund seines fortschrittlichen digitalen Ökosystems und der hohen Abhängigkeit von vernetzter Infrastruktur an Dynamik. Die schnelle Einführung von 5G, IoT und Smart-City-Projekten setzt Netzwerke erhöhten DDoS-Risiken aus. Unternehmen setzen zunehmend auf Cloud-basierte und KI-gesteuerte Lösungen zur proaktiven Bedrohungserkennung und schnellen Abwehr. Japans regulatorischer Fokus auf den Schutz kritischer Sektoren, darunter Finanzen und Energie, treibt die Einführung weiter voran. Darüber hinaus entspricht der Bedarf an sicheren Lösungen mit geringer Latenz der technologieorientierten Marktlandschaft Japans.

Einblicke in den chinesischen Markt für DDoS-Schutz und -Minderung

Der chinesische Markt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende digitale Wirtschaft des Landes, die enorme Internetnutzerbasis und die zunehmende Häufigkeit spektakulärer Cyberangriffe zurückzuführen. Chinas E-Commerce-, Online-Gaming- und Finanzsektoren sind besonders anfällig, was eine starke Nachfrage nach fortschrittlichen Schutzsystemen erzeugt. Die Betonung der Cybersicherheitssouveränität durch die Regierung und die Präsenz zahlreicher inländischer Anbieter treiben die Akzeptanz zusätzlich voran. Darüber hinaus beschleunigen der Aufstieg von Cloud-Infrastrukturanbietern und die laufenden Smart-City-Initiativen des Landes die Verbreitung von DDoS-Abwehrlösungen.

Marktanteile im Bereich DDoS-Schutz und -Minderung

Die auf dem Markt tätigen Marktführer im Bereich DDoS-Schutz und -Minderung sind:

- Akamai Technologies (USA)

- Cloudflare, Inc. (USA)

- NETSCOUT Systems, Inc. (USA)

- Radware (Israel)

- Imperva (USA)

- Neustar, Inc. (USA)

- Fortinet, Inc. (USA)

- Corero Network Security, Inc. (USA)

- F5 Networks, Inc. (USA)

- Link11 GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für DDoS-Schutz und -Mitigation

- Im Juni 2023 stellte Akamai Technologies den Enterprise Threat Protector vor, einen Dienst, der den DDoS-Schutz für Unternehmen stärkt, die auf Cloud-basierte Umgebungen umsteigen. Die Lösung nutzt fortschrittliche Bedrohungsinformationen und -analysen, um Unternehmen dabei zu unterstützen, neu auftretende DDoS-Risiken effektiver zu erkennen und zu bekämpfen. Diese Einführung unterstreicht Akamais Fokus darauf, Unternehmen mit proaktiven und Cloud-fähigen Sicherheitslösungen zu unterstützen.

- Im Mai 2023 eröffnete Nexusguard ein DDoS-Scrubbing-Center in São Paulo, Brasilien, um lokale Betreiber und Unternehmen vor Cyberangriffen zu schützen. Integriert in die Bastions-Lösung von Nexusguard bietet das Center Echtzeit-Erkennung und -Eindämmung von Bedrohungen. Diese Initiative unterstreicht das Engagement von Nexusguard zur Verbesserung der Cybersicherheit in Lateinamerika.

- Im April 2023 führte Cloudflare, Inc. seine DDoS Protection and Mitigation Suite ein. Diese Suite integriert fortschrittliche Machine-Learning-Funktionen, um komplexe Angriffe in Echtzeit zu erkennen und zu neutralisieren. Die Suite bietet umfassenden Schutz vor Bedrohungen sowohl auf volumetrischer als auch auf Anwendungsebene. Dieser Schritt stärkt Cloudflares Rolle als weltweit führender Anbieter intelligenter, adaptiver DDoS-Abwehr.

- Im März 2023 eröffnete Radware im Rahmen seiner Strategie zur Skalierung cloudbasierter Angebote ein Cloud-Anwendungssicherheitszentrum in Israel. Das Zentrum stellt einen wichtigen Schritt zur Erweiterung des Cloud-Sicherheitsportfolios von Radware dar und erfüllt gleichzeitig die wachsende Kundennachfrage nach agilem und fortschrittlichem Schutz. Diese Initiative unterstreicht Radwares Engagement für Innovation und globales Marktwachstum im Bereich Cybersicherheit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.