Global Diagnostic Imaging Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

53.60 Billion

USD

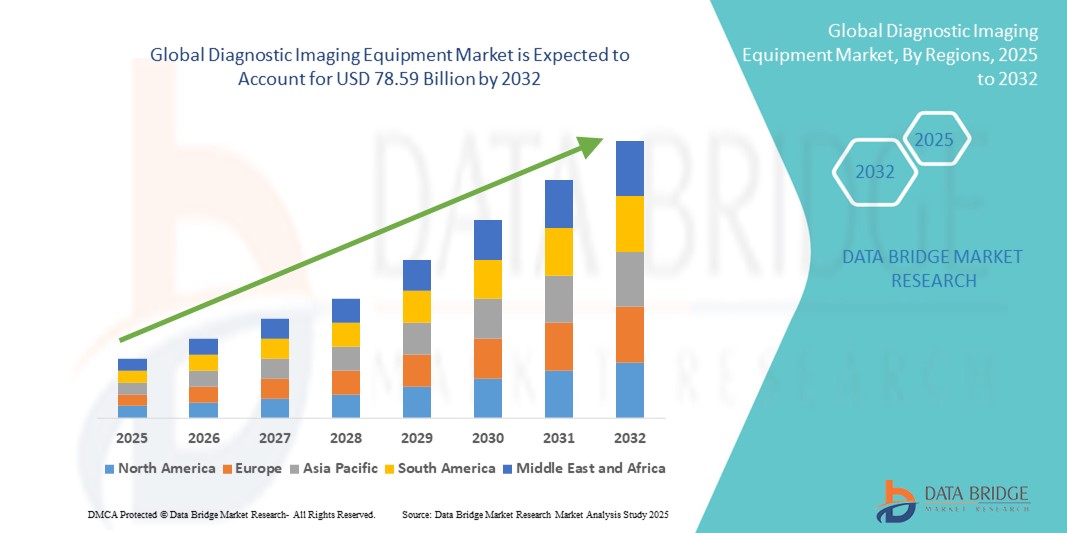

78.59 Billion

2024

2032

USD

53.60 Billion

USD

78.59 Billion

2024

2032

| 2025 –2032 | |

| USD 53.60 Billion | |

| USD 78.59 Billion | |

| % | |

|

Global Diagnostic Imaging Equipment Market Segmentation, Nach Produkttyp (X-Ray Imaging, Digital, Analog, MRI, Ultrasound, CT-Scan und nukleare Imaging), Anwendung (Onkologie, Kardiologie, Orthopädie und andere), Portabilität (Stationäre Röntgen-Imaging-Systeme und tragbare Röntgen-Imaging-Systeme), End-Users (Hospitals, Diagnos Centres Industrietrends und Prognose bis 2032

Diagnostische Bildgebung Ausrüstung Marktgröße

- Die globale Marktgröße für diagnostische Bildgebungsgeräte wurde mit53,60 Mrd. USD im Jahr 2024und wird voraussichtlich erreichen78,59 Milliarden USD bis 2032, beiCAGR von 4,90%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch die zunehmende Prävalenz von chronischen Krankheiten, die steigende Nachfrage nach einer frühen und genauen Krankheitsdiagnose und schnelle technologische Fortschritte bei bildgebenden Modalitäten wieMRT, CT und Ultraschallsysteme

- Die zunehmende Einführung von AI-fähigen Bildgebungslösungen, die mit der Erweiterung der Gesundheitsinfrastruktur in Schwellenländern verbunden sind, treibt zudem den Einsatz von fortschrittlichen diagnostischen Bildgebungsgeräten in Krankenhäusern, diagnostischen Zentren und Forschungseinrichtungen voran, wodurch das Wachstum der Industrie deutlich gesteigert wird.

Diagnostische Imaging Equipment Marktanalyse

- Diagnostische Bildgebungsgeräte, einschließlich MRI, CT, Röntgen-, Ultraschall- und nuklearen Bildgebungssysteme, werden in der modernen Gesundheitsversorgung immer wichtiger für eine genaue Erkennung, Überwachung und Behandlungsplanung in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen.

- Die steigende Nachfrage nach fortschrittlichen bildgebenden Lösungen wird in erster Linie durch die zunehmende Prävalenz von chronischen Krankheiten, alternden Populationen, technologischen Innovationen in bildgebenden Modalitäten und die Integration von KI- und maschinellem Lernen zur verbesserten Diagnosegenauigkeit angetrieben.

- Nordamerika dominierte den diagnostischen bildgebenden Gerätemarkt mit dem größten Umsatzanteil von 39% im Jahr 2024, der auf fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung moderner bildgebender Technologien und eine starke Präsenz großer Branchenakteure zurückzuführen ist, wobei die USA bedeutende Investitionen in AI-gestützte bildgebende Systeme und tragbare bildgebende Geräte beobachten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Bereich der diagnostischen Bildverarbeitungstechnik während der Prognosezeit sein, da die Gesundheitsinfrastruktur, die steigenden Gesundheitsausgaben und die steigende Nachfrage nach Frühdiagnose in Schwellenländern wie China und Indien ausgebaut wird.

- Das MRI-Segment dominierte den diagnostischen bildgebenden Gerätemarkt mit einem Marktanteil von 42,2% im Jahr 2024, angetrieben durch seine überlegenen bildgebenden Fähigkeiten, wachsende Anwendungen in der Neurologie und Onkologie, und laufende technologische Fortschritte, die Scangeschwindigkeit und Bildauflösung verbessern

Bericht Umfang und Diagnostik Imaging Equipment Market Segmentation

| Attribute | Diagnostic Imaging Equipment Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Diagnostic Imaging Equipment Market Trends

Integration von AI und Advanced Imaging Analytics

- Ein entscheidender und beschleunigter Trend im globalen diagnostischen Bildverarbeitungstechnikmarkt ist die IntegrationKünstliche Intelligenz(AI) und fortgeschrittene bildgebende Analytik in Modalitäten wie MRT, CT und Ultraschallsysteme. Diese Integration erhöht die Diagnosegenauigkeit, die Workflow-Effizienz und die personalisierte Patientenversorgung deutlich.

- Zum Beispiel unterstützt Siemens Healthineers AI-Rad Companion Radiologen durch die Automatisierung von Messungen und die Erkennung von Anomalien über mehrere bildgebende Modalitäten, während die Plattform Edison AI von GE Healthcare eine prädiktive Analyse und Workflow-Optimierung ermöglicht.

- AI-fähige Bildverarbeitungslösungen können große Datensätze analysieren, um Muster zu identifizieren, Diagnosen vorschlagen und menschliche Fehler zu reduzieren, sowohl Geschwindigkeit als auch Zuverlässigkeit zu verbessern. Bestimmte Philips IntelliSpace AI-Anwendungen können potenzielle Anomalien in Echtzeit aufzeigen und den Klinikern praktische Einblicke geben.

- IntegrationKrankenhausinformationssysteme(HIS) und Bildarchivierungs- und Kommunikationssysteme (PACS) ermöglichen eine zentralisierte Verwaltung von Bilddaten, die eine nahtlose Zusammenarbeit zwischen Radiologen, Klinikern und Gesundheitsadministratoren ermöglicht

- Dieser Trend hin zu intelligenteren, vernetzteren Bildgebungsgeräten macht die Erwartungen an die Gesundheitsversorgung neu. Unternehmen wie Canon Medical Systems und Fujifilm entwickeln mit fortschrittlichen diagnostischen Algorithmen, automatisierter Bildrekonstruktion und Workflow-Automatisierung, um die Patientenergebnisse zu verbessern

- Die Nachfrage nach AI-integrierten diagnostischen Bildgebungslösungen wächst in Krankenhäusern, diagnostischen Zentren und Forschungseinrichtungen rapide, da Gesundheitsdienstleister zunehmend Effizienz, Genauigkeit und datengesteuerte Entscheidungsfindung priorisieren

Diagnostische Imaging Equipment Market Dynamics

Fahrer

Erhöhung der Nachfrage aufgrund der steigenden chronischen Krankheiten und der Frühdiagnose

- Die zunehmende Prävalenz von chronischen Krankheiten, alternden Populationen und die zunehmende Betonung der Frühdiagnostik sind Schlüsselfaktoren für die Nachfrage nach fortschrittlichen diagnostischen Bildgebungsgeräten

- Zum Beispiel startete Siemens Healthineers im März 2024 einen AI-gestützten CT-Scanner, der darauf abzielte, die Herz- und Onkologie-Bildgebung zu verbessern, um zu unterstreichen, wie technologische Innovationen das Marktwachstum vorantreiben

- Diagnostische bildgebende Systeme bieten nicht-invasive, präzise und zeitnahe Erkennung von Krankheiten, so dass sie wesentliche Werkzeuge für Krankenhäuser und diagnostische Zentren, insbesondere in der Onkologie, Kardiologie und Neurologie

- Ausbau der Gesundheitsinfrastruktur in Schwellenländern und zunehmende Investitionen in modernste bildgebende Einrichtungen sind weitere marktbeherrschende Annahme

- Integration von bildgebenden Geräten mit digitalen Gesundheitsplattformen, PACS undelektronische Gesundheitsakte(EHR) ermöglicht optimierte Workflows und ein besseres Patientenmanagement, wodurch der Appell dieser Systeme an Gesundheitsdienstleister verbessert wird

Zurückhaltung/Challenge

Hohe Kosten und regulierende Compliance-Hürden

- Die hohen Investitionskosten für fortschrittliche diagnostische Bildgebungsgeräte, die mit Wartungs- und Betriebskosten verbunden sind, bleiben nach wie vor eine erhebliche Akzeptanz, insbesondere in Entwicklungsregionen und kleineren Gesundheitseinrichtungen.

- Darüber hinaus stellen strenge Regulierungsstandards, einschließlich FDA, CE und lokale Zulassungen für medizinische Geräte, Herausforderungen für Hersteller in Bezug auf Compliance, Tests und rechtzeitige Produkteinführung

- Cybersicherheitsbedenken im Zusammenhang mit vernetzten Bildgebungssystemen und Patientendatenschutz wachsen, erfordern eine robuste Verschlüsselung, sichere Authentifizierungsprotokolle und regelmäßige Software-Updates, um die Einhaltung von HIPAA- und DSGVO-Standards zu gewährleisten.

- So berichtete beispielsweise im Juni 2023 ein US-amerikanisches Krankenhaus eine vorübergehende Abschaltung seiner angeschlossenen MRI- und CT-Systeme aufgrund eines Ransomware-Angriffs, was die Risiken und operativen Herausforderungen im Zusammenhang mit vernetzten bildgebenden Geräten hervorhebt.

- Während einige AI-fähige Bildgebungslösungen die Betriebskosten durch Effizienzgewinne senken, können die wahrgenommenen hohen Investitionen in neue Technologien die Annahme verlangsamen, insbesondere wenn Krankenhäuser Haushaltszwänge ausgleichen müssen.

- Überwindung dieser Herausforderungen durch kostengünstige Produktdesigns, skalierbare Lösungen und robuste regulatorische Compliance-Strategien werden für ein langfristiges Marktwachstum entscheidend sein

Diagnostic Imaging Equipment Market Scope

Der Markt wird auf der Grundlage von Produkttyp, Anwendung, Portabilität und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der diagnostische bildgebende Gerätemarkt in X-Ray Imaging (Digital, Analog), MRI, Ultrasound, CT-Scan und Nuclear Imaging segmentiert. Das Segment MRI dominierte den Markt mit dem größten Umsatzanteil von 42,2% im Jahr 2024, angetrieben von seiner überlegenen Abbildungsauflösung, nicht-invasiven Fähigkeiten und umfangreichen Anwendungen in der Neurologie, Onkologie und Musculoskeletal-Bildgebung. Krankenhäuser und diagnostische Zentren bevorzugen MRT-Systeme aufgrund ihrer Genauigkeit bei der Erkennung von Weichgewebe-Anomalien, Früherkrankungen und minimaler Strahlenexposition. Kontinuierliche technologische Fortschritte, wie schnellere Scanzeiten und AI-gestützte Bildrekonstruktion, haben die dominante Position der MRT weiter verfestigt. Darüber hinaus ermöglicht die Integration von MRI mit PACS- und KI-Plattformen optimierte Workflows und eine verbesserte Diagnosegenauigkeit, wodurch es die bevorzugte Wahl für fortgeschrittene Gesundheitseinrichtungen ist.

Das Ultraschall-Segment wird erwartet, dass das schnellste Wachstum von 2025 bis 2032, die durch seine Portabilität, Wirtschaftlichkeit und wachsenden Einsatz in Point-of-Care-Diagnostik über Kardiologie, Geburtshilfe und Notfallversorgung. Fortschritte in der 3D/4D-Bildgebung, Handheld-Geräten und KI-getriebenen Interpretationstools erweitern Ultraschall-Anwendungen, insbesondere in Schwellenländern mit eingeschränktem Zugang zu hochwertigen Bildgebungssystemen. Die nicht-invasive Natur, minimale Trainingsanforderungen und sofortige Ergebnisse tragen zu einer steigenden Akzeptanz in Krankenhäusern und ambulanten Diagnosezentren bei.

- Anwendung

Auf Basis der Anwendung wird der diagnostische Bildgebungstechnikmarkt in die Onkologie, die Kardiologie, die Orthopädie und andere segmentiert. Das Onkologie-Segment dominierte im Jahr 2024, angetrieben durch die steigende Prävalenz von Krebs weltweit und die zunehmende Betonung auf die Frühdiagnose und Therapieüberwachung. Fortgeschrittene Bildgebungsmodalitäten wie PET-CT und MRT sorgen für präzise Tumorlokalisierung, Inszenierung und Therapiebeurteilung, was sie bei der Krebsversorgung unverzichtbar macht. Investitionen in Onkologie-spezifische Bildgebungstechnologien durch Krankenhäuser und diagnostische Zentren sowie staatliche Initiativen für Krebs-Screening-Programme verstärken die Dominanz des Segments.

Das Kardiologie-Segment wird prognostiziert, um das schnellste Wachstum während der Prognoseperiode zu bezeugen, das durch die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen, die steigende geriatrische Bevölkerung und die Nachfrage nach nicht-invasiven kardialen Bildgebungslösungen angetrieben wird. Modalitäten wie CT-Angiographie, Echokardiographie und Herz-MRT ermöglichen eine frühzeitige Erkennung und Verwaltung von Herzfehlern. Integration von KI in kardiale Bildgebungshilfen in automatisierte Messungen, verbesserte Diagnosegenauigkeit und vorausschauende Analytik, Fahrannahme in Krankenhäusern und spezialisierten Herzzentren.

- Durch Portabilität

Auf Basis der Portabilität wird der diagnostische Abbildungstechnikmarkt in stationäre Röntgenbildsysteme und tragbare Röntgenbildsysteme segmentiert. Das stationäre Segment der Röntgenbildgebung dominierte 2024 aufgrund seines hohen Abbildungsdurchsatzes, seiner überlegenen Auflösung und der Eignung für hochvolumige Krankenhäuser und Diagnosezentren. Diese Systeme sind bevorzugt für routinemäßige radiographische Untersuchungen und spezialisierte Verfahren, die eine gleichbleibende Bildqualität erfordern. Die Robustheit und Zuverlässigkeit von stationären Systemen machen sie zu Standardausrüstungen in modernen medizinischen Einrichtungen und sorgt für eine anhaltende Nachfrage.

Das Segment der röntgenbildenden Systeme wird erwartet, dass das schnellste Wachstum während der Prognosezeit beobachtet wird, was durch eine zunehmende Nutzung in der Notfallversorgung, mobilen Kliniken und Remote Healthcare-Einstellungen bedingt ist. Tragbare Systeme bieten Flexibilität, schnelle Bereitstellung und Kosteneffizienz und ermöglichen eine Punkt-of-care-Diagnostik in Einstellungen mit eingeschränkter Infrastruktur. Technologische Fortschritte, einschließlich drahtloser Konnektivität, batteriebetriebenem Betrieb und kompakten Designs, werden in den entwickelten und aufstrebenden Märkten weiter vorangetrieben.

- Von End-Users

Auf Basis von Endverbrauchern wird der diagnostische bildgebende Gerätemarkt in Krankenhäuser, Diagnosezentren und Forschungszentren segmentiert. Das Segment Spitäler dominierte im Jahr 2024, aufgrund der groß angelegten Übernahme fortschrittlicher Bildgebungsgeräte für die Mehrspezialitätsversorgung, hohe Patientenmengen und integrierte Gesundheitsversorgung. Krankenhäuser investieren stark in MRT, CT und fortgeschrittene Röntgensysteme, um umfassende diagnostische Dienstleistungen zu bieten, Patientenergebnisse zu verbessern und einen Wettbewerbsvorteil zu erhalten.

Das Segment der diagnostischen Zentren wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, das durch den zunehmenden Trend der ambulanten Diagnosedienste, kostengünstige bildgebende Lösungen und die steigende Nachfrage nach Früherkennungen verursacht wird. Diagnostische Zentren nehmen oft tragbare und mittlere Bildgebungssysteme an, um Patienten zu versorgen, die schnelle, nicht-invasive und erschwingliche diagnostische Dienste suchen. Die Ausweitung der privaten diagnostischen Ketten und regierungsgestützten diagnostischen Programme in Schwellenländern unterstützt das rasche Wachstum dieses Segments weiter.

Diagnostic Imaging Equipment Market Regionale Analyse

- Nordamerika dominierte den diagnostischen Bildverarbeitungs-Ausrüstungsmarkt mit dem größten Umsatzanteil von 39% im Jahr 2024, der auf fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung moderner Bildverarbeitungstechnologien und starke Präsenz großer Branchenakteure zurückzuführen ist.

- Krankenhäuser und diagnostische Zentren in der Region priorisieren die frühe und genaue Erkennung von Krankheiten, investieren stark in MRT, CT, Röntgen und AI-fähige Bildgebungssysteme, um Patientenergebnisse zu verbessern und klinische Arbeitsabläufe zu optimieren

- Die weit verbreitete Adoption wird durch starke Forschungs- und Entwicklungsfähigkeiten, staatliche Initiativen zur Förderung fortgeschrittener Diagnostik und eine technologisch savvy Bevölkerung unterstützt, die Präzisionsmedizin

US Diagnostic Imaging Equipment Market Insight

Der US-Diagnose-Imaging-Gerätemarkt erfasste den größten Umsatzanteil von 42 % im Jahr 2024 in Nordamerika, der durch eine hohe Übernahme fortschrittlicher Bildgebungsmodalitäten wie MRI, CT, Ultraschall und AI-gestützter Systeme angetrieben wurde. Krankenhäuser und Diagnosezentren investieren zunehmend in modernste Bildgebungstechnologien, um eine frühzeitige und genaue Erkennung von Krankheiten zu gewährleisten. Die wachsende Betonung auf Präzisionsmedizin sowie robuste Gesundheitsinfrastruktur und hohe Gesundheitsausgaben unterstützen die Markterweiterung. Darüber hinaus verbessert die Integration von bildgebenden Systemen mit PACS-, elektronischen Gesundheits- und AI-Analyseplattformen die Workflow-Effizienz und Diagnosegenauigkeit. Auch die Steigerung des Patientenbewusstseins und die Nachfrage nach nicht-invasiven Diagnoselösungen tragen zum Wachstum des Marktes bei.

Europe Diagnostic Imaging Equipment Market Insight

Der Markt für diagnostische bildgebende Geräte in Europa soll sich während der Prognosezeit bei einer bedeutenden CAGR ausweiten, die von steigenden Gesundheitsausgaben, staatlichen Initiativen zur Förderung der Früherkennung von Krankheiten und strengen Regulierungsstandards für die medizinische Bildgebung geprägt ist. Die zunehmende Prävalenz chronischer Krankheiten und die zunehmende Einführung fortgeschrittener Bildgebungssysteme in Krankenhäusern und diagnostischen Zentren fördern das Marktwachstum. Die europäischen Gesundheitsdienstleister konzentrieren sich zudem auf die Reduzierung der Wartezeiten von Patienten und die Verbesserung der betrieblichen Effizienz, die die Einführung automatisierter und AI-fähiger Bildgebungslösungen fördert. Die Region zeigt Wachstum in der Onkologie, Kardiologie und Orthopädie-Anwendungen, mit neuen Krankenhausbauten und Renovierungen, die fortschrittliche Bildgebungstechnologien integrieren.

US Diagnostic Imaging Equipment Market Insight

Der US-amerikanische Diagnostik-Imaging-Gerätemarkt wird voraussichtlich während des Prognosezeitraums mit einem bemerkenswerten CAGR wachsen, der vom Fokus des Landes auf die Modernisierung von Gesundheitseinrichtungen und die steigende Nachfrage nach Frühdiagnosen getragen wird. Regierungsinitiativen und NHS-Investitionsprogramme zur Unterstützung bildgebender Infrastruktur-Upgrades treiben Marktakzeptanz. Darüber hinaus fördert das zunehmende Bewusstsein für chronische Krankheiten und die vorbeugende Gesundheitsversorgung der Bevölkerung die Nachfrage nach fortschrittlichen bildgebenden Modalitäten. Das etablierte Krankenhaus- und Privatdiagnostiknetzwerk der USA, kombiniert mit der Einführung von AI-gestützten und tragbaren Bildgebungssystemen, unterstützt das Wachstum sowohl in klinischen als auch ambulanten Einstellungen.

Deutschland Diagnostic Imaging Equipment Market Insight

Der Markt für diagnostische bildgebende Geräte in Deutschland soll sich während der Prognosezeit mit einem beträchtlichen CAGR erweitern, der durch technologische Fortschritte und hohe Gesundheitsausgaben bedingt ist. Der Fokus Deutschlands auf Forschung und Entwicklung, kombiniert mit starker Krankenhausinfrastruktur und spezialisierten Diagnosezentren, fördert die Einführung fortschrittlicher Bildgebungslösungen wie PET-CT, MRT und hochauflösender Ultraschall. Die zunehmende Betonung auf Früherkennung, integrierte Pflege und patientenzentrierte Dienstleistungen ermutigt Gesundheitsdienstleister, in effiziente und AI-integrierte Bildgebungsgeräte zu investieren. Darüber hinaus verbessern Deutschlands regulatorische Rahmenbedingungen und der Schwerpunkt auf Datensicherheit und Datenschutz den Einsatz vernetzter Bildgebungssysteme in Krankenhäusern und ambulanten Einrichtungen.

Asia-Pacific Diagnostic Imaging Equipment Market Insight

Der asiatisch-pazifische diagnostische bildgebende Gerätemarkt wird während der Prognosezeit von 2025 bis 2032 mit dem schnellsten CAGR von 25% wachsen, der durch steigende Gesundheitsausgaben, wachsende Prävalenz chronischer Krankheiten und schnelle Urbanisierung in Ländern wie China, Indien und Japan geprägt ist. Zunehmende staatliche Initiativen für die digitale Gesundheitsannahme, die Ausweitung der Gesundheitsinfrastruktur und das zunehmende Bewusstsein der Patienten fördern die Nachfrage nach diagnostischen Bildgebungsgeräten. Darüber hinaus, da APAC zu einem Fertigungsstandort für bildgebende Geräte und Komponenten wird, verbessern sich die Erreichbarkeit und Zugänglichkeit fortschrittlicher bildgebender Systeme und ermöglichen eine breitere Akzeptanz in Krankenhäusern, diagnostischen Zentren und Forschungseinrichtungen.

Japan Diagnostic Imaging Equipment Market Insight

Der Markt für diagnostische Bildgebung in Japan gewinnt aufgrund der hohen technologischen Annahme, der alternden Bevölkerung und der steigenden Nachfrage nach vorbeugender Gesundheitsversorgung an Dynamik. Japanische Krankenhäuser und Diagnosezentren konzentrieren sich auf die Modernisierung der bildgebenden Infrastruktur mit AI-gestützten MRT-, CT- und Ultraschallsystemen. Die Integration von bildgebenden Geräten mit Krankenhaus-IT-Netzwerken, PACS und IoT-fähigen Geräten verbessert die betriebliche Effizienz und Patientenversorgung. Darüber hinaus tragen das zunehmende Bewusstsein für das chronische Krankheitsmanagement und die rasche Urbanisierung dazu bei, fortschrittliche bildgebende Modalitäten sowohl im Wohn- als auch im gewerblichen Gesundheitsbereich einzunehmen.

Indien Diagnostic Imaging Equipment Market Insight

Der Markt für diagnostische Bildgebung in Indien entfiel auf den größten Marktanteil in Asien-Pazifik im Jahr 2024, der auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Bevölkerung der Mittelklasse und die hohe Rate der technologischen Annahme zurückzuführen ist. Krankenhäuser, diagnostische Zentren und Spezialkliniken übernehmen zunehmend kostengünstige und fortschrittliche Bildgebungssysteme wie tragbare Röntgen-, Ultraschall- und AI-gestützte MRT/CT-Scanner. Regierungsinitiativen zur Förderung der digitalen Gesundheit, des Aufstiegs von intelligenten Krankenhäusern und des zunehmenden Bewusstseins für die Frühdiagnose sind wichtige Faktoren, die das Marktwachstum fördern. Darüber hinaus ermöglicht die heimische Herstellung und Verfügbarkeit erschwinglicher Lösungen einen breiteren Zugang zu diagnostischen Bildgebungstechnologien in städtischen und halbstädtischen Regionen.

Diagnostic Imaging Equipment Market Share

Die diagnostische bildgebende Geräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- Canon Medical Systems (Japan)

- Fujifilm Holdings Corporation (Japan)

- Hitachi Medical Corporation (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- Hologic, Inc. (USA)

- Carestream Health (US)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Esaote SPA (Italien)

- Neusoft Medical Systems (China)

- Shimadzu Corporation (Japan)

- Konica Minolta, Inc. (Japan)

- Agfa-Gevaert Group (Belgien)

- Ziehm Imaging GmbH (Deutschland)

- PLANMED OY (Finnland)

- Elekta (Schweden)

- Varian (US)

- Medtronic (Irland)

Was sind die jüngsten Entwicklungen im Global Diagnostic Imaging Equipment Market?

- Im Juni 2025 startete Philips den Flash 5100, ein tragbares Point-of-Care-Ultraschall-System, das eine schnelle und zuversichtliche Bewertung in Notfall-Radiologie und kritischen Pflegeeinstellungen ermöglicht. Das System kombiniert intuitive Touchscreen-Steuerungen mit verbesserter Bildverstärkung und thematisiert den wachsenden Bedarf an flexiblen und effizienten Bildgebungslösungen

- Im Mai 2025 stellte GE HealthCare den Signa Sprint vor, ein Ultra-Premium-Breitbor 1.5T MRI-System, das für leistungsstarke Bildgebungsfunktionen konzipiert ist. Dieses System zielt auf eine verbesserte Klarheit in klinischen und Forschungsanwendungen, insbesondere in der Kardiologie und Onkologie, ab.

- Im Mai 2025 führte GE HealthCare CleaRecon DL, eine künstliche Intelligenz (AI)-getriebene Lösung ein, die darauf abzielt, streak Artefakte zu beseitigen, die durch die pulsierende Natur des Blutflusses in den Arterien verursacht werden. Diese Weiterentwicklung verbessert die Klarheit und Genauigkeit der 3D-Bildgebung, insbesondere in der Herzdiagnostik, wodurch präzisere Bewertungen und verbesserte Patientenergebnisse ermöglicht werden

- Im März 2025 erhielt Canon Medical Systems eine regulatorische Freigabe für große KI-Erweiterungen zum Aquilion ONE / INSIGHT Edition CT Scanner, einschließlich der neuen PIQE 1024 Matrix und SilverBeam Technologie. Diese Fortschritte erweitern die Fähigkeiten des Scanners über eine breite Palette von klinischen Anwendungen, die Verbesserung der Bildqualität und Diagnosegenauigkeit.

- Im Januar 2025 startete Siemens Healthineers den SOMATOM Pro.Pulse, einen hochmodernen Dual-Source-CT-Scanner mit AI-assisted myExam Companion. Diese Technologie verbessert die Scan-Erfahrung durch die Aufnahme von Patienten mit hohen oder unregelmäßigen Herzfrequenzen und eingeschränkter Atmungsaktivität, die Verbesserung der Diagnosegenauigkeit und des Patientenkomforts

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.