Global Dietary Fibers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.84 Billion

USD

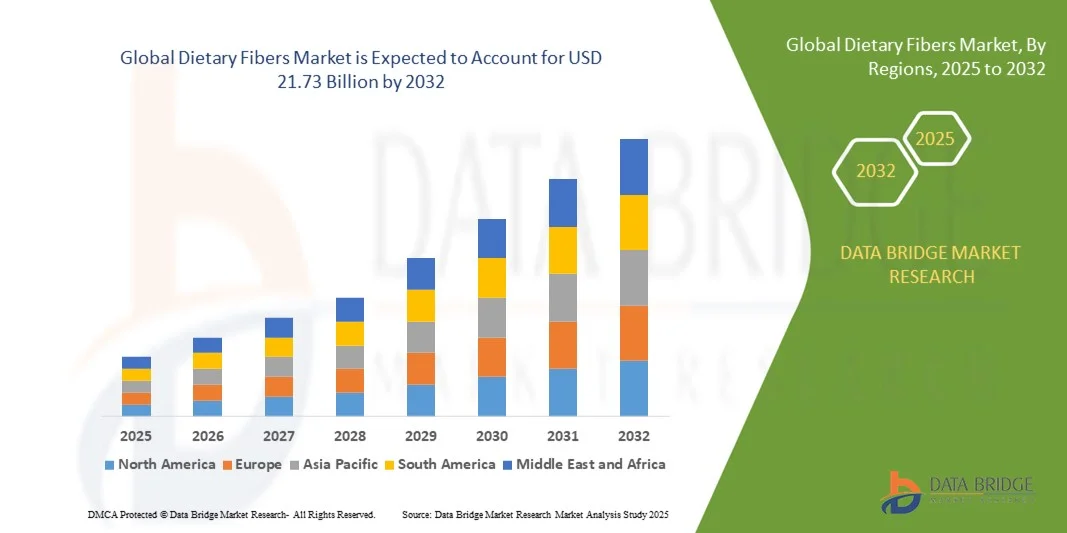

21.73 Billion

2024

2032

USD

8.84 Billion

USD

21.73 Billion

2024

2032

| 2025 –2032 | |

| USD 8.84 Billion | |

| USD 21.73 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Ballaststoffe nach Quelle (pflanzliche Lebensmittel und Abfallprodukte), Art (löslich und unlöslich), Anwendung (Lebensmittel, Getränke, Pharmazeutika und Nahrungsergänzungsmittel, Tierernährung und Sonstiges), Endverwendung (Abfallwirtschaft, Gewichtsmanagement, Cholesterinmanagement und Zuckermanagement ), Verarbeitungsverfahren (Extrusion, Kochen, Konservieren, Mahlen, Kochen und Braten) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Ballaststoffe und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Ballaststoffe hatte im Jahr 2024 einen Wert von 8,84 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 21,73 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % im Prognosezeitraum entspricht.

- Zu den wichtigsten Faktoren, die das Wachstum des Marktes für Ballaststoffe im Prognosezeitraum voraussichtlich ankurbeln werden, zählen die gesundheitlichen Vorteile von Ballaststoffen. Darüber hinaus wird erwartet, dass der steigende Bedarf an Ballaststoffpräparaten das Wachstum des Marktes für Ballaststoffe weiter beschleunigen wird.

- Andererseits wird erwartet, dass die Stabilität und Reaktivität von gesättigtem Wasser das Wachstum des Marktes für Ballaststoffe im betrachteten Zeitraum zusätzlich behindern wird.

Was sind die wichtigsten Erkenntnisse zum Markt für Ballaststoffe?

- Der zunehmende Einsatz von Ballaststoffen in Form angereicherter Snacks bietet dem Markt für Ballaststoffe in den kommenden Jahren weitere Wachstumschancen. Allerdings könnten die unterschiedlichen Standards und Richtlinien regionaler Behörden das Wachstum dieses Marktes in naher Zukunft zusätzlich beeinträchtigen.

- Die Region Asien-Pazifik dominierte den Markt für Ballaststoffe mit dem größten Umsatzanteil von 34,16 % im Jahr 2024. Treiber dieser Entwicklung waren das steigende Gesundheitsbewusstsein, die zunehmenden verfügbaren Einkommen und die rasche Urbanisierung in Ländern wie China, Indien und Japan.

- Der nordamerikanische Markt für Ballaststoffe wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,69 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Interesse der Verbraucher an präventiver Gesundheitsversorgung, Verdauungsgesundheit und Gewichtsmanagement.

- Das Segment der pflanzlichen Lebensmittel dominierte den Markt für Ballaststoffe mit dem größten Umsatzanteil von 57,3 % im Jahr 2024, angetrieben durch die steigende Verbraucherpräferenz für natürliche und Clean-Label-Zutaten aus Obst, Gemüse, Getreide und Hülsenfrüchten.

Berichtsumfang und Marktsegmentierung für Ballaststoffe

|

Attribute |

Wichtige Markteinblicke in Ballaststoffe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Ballaststoffe?

Steigende Nachfrage nach funktionalen und Clean-Label-Inhaltsstoffen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Ballaststoffe ist die wachsende Beliebtheit funktioneller Ballaststoffe, die die Darmgesundheit, das Gewichtsmanagement und das Herz-Kreislauf-Gesundheitsgefühl unterstützen. Verbraucher suchen zunehmend nach natürlichen, minimal verarbeiteten Ballaststoffen, die den Clean-Label- und pflanzenbasierten Trends entsprechen.

- Beispielsweise werden lösliche Ballaststoffe wie Inulin und resistente Stärke in Getränke, Snacks und Milchalternativen eingearbeitet, um die Verdauung zu fördern, das Sättigungsgefühl zu verbessern und den Zuckergehalt zu reduzieren. Dieser Trend unterstreicht die zunehmende Verknüpfung von Ernährung und Komfort im Alltag.

- Funktionelle Ballaststoffe werden zudem mit Präbiotika und Probiotika kombiniert, wodurch synergistische gesundheitliche Vorteile erzielt werden. Zu den Produktinnovationen zählen ballaststoffangereicherte Müslis, Riegel und Backwaren, die gesundheitsbewusste Verbraucher ansprechen, die ihren täglichen Ballaststoffbedarf auf einfache Weise decken möchten.

- Die Nachfrage nach Ballaststoffen mit vielfältigen Vorteilen, wie z. B. Cholesterinsenkung, Blutzuckerkontrolle und Modulation der Darmflora, treibt Forschung und Entwicklung sowie die Produktdiversifizierung auf dem globalen Markt voran.

- Dieser Trend hin zu funktionalen, umweltfreundlichen und vielseitigen Fasern verändert die Erwartungen der Verbraucher und treibt Hersteller wie Ingredion, Roquette und DuPont dazu an, innovative Faserbestandteile für diverse Anwendungsbereiche zu entwickeln.

- Das steigende Verbraucherbewusstsein für Darmgesundheit und ganzheitliche Ernährung schafft starke Wachstumschancen sowohl im Einzelhandel als auch im Gastronomiebereich.

Was sind die wichtigsten Triebkräfte des Marktes für Ballaststoffe?

- Das wachsende Bewusstsein für die Bedeutung von Ballaststoffen für die Verdauungsgesundheit, die Stoffwechselregulation und die Krankheitsprävention ist ein wichtiger Wachstumstreiber des Marktes. Verbraucher legen zunehmend Wert auf Produkte, die die Darmgesundheit verbessern und das allgemeine Wohlbefinden fördern.

- So erweiterte Roquette beispielsweise im Jahr 2024 sein Portfolio an präbiotischen Ballaststoffen um resistente Stärken für die Verwendung in Getränken, Backwaren und Nahrungsergänzungsmitteln und zielte damit auf gesundheitsbewusste Verbraucher ab. Diese Art von Produktinnovation treibt das globale Marktwachstum voran.

- Die zunehmende Verbreitung von Zivilisationskrankheiten wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach ballaststoffreichen Lebensmitteln und Getränken an und veranlasst Hersteller, Alltagsprodukte mit funktionellen Ballaststoffen anzureichern.

- Darüber hinaus beschleunigt der Anstieg bei veganen, pflanzenbasierten und Clean-Label-Produkten die Akzeptanz von Ballaststoffen, da pflanzliche Ballaststoffe als natürlich, nachhaltig und gesundheitsfördernd wahrgenommen werden.

- Der auf Bequemlichkeit ausgerichtete Konsum von Produkten wie ballaststoffangereicherten Riegeln, Getränken und Fertiggerichten fördert die rasche Akzeptanz von Ballaststoffen im Einzelhandel und in der Gastronomie und steigert so die Marktdurchdringung.

- Die zunehmende Betonung behördlicher Zulassungen und gesundheitsbezogener Angaben seitens der Unternehmen stärkt das Verbrauchervertrauen und treibt das nachhaltige Wachstum des Marktes für Ballaststoffe voran.

Welcher Faktor bremst das Wachstum des Marktes für Ballaststoffe?

- Die Herausforderungen in Bezug auf Geschmack, Textur und Produktrezeptur bleiben erheblich, da ein hoher Ballaststoffgehalt die sensorischen Eigenschaften negativ beeinflussen und die Akzeptanz bei den Verbrauchern einschränken kann. Hersteller müssen in innovative Technologien investieren, um die Löslichkeit, das Mundgefühl und die Integration in verschiedene Lebensmittel zu verbessern.

- Beispielsweise gibt es bei einigen mit Ballaststoffen angereicherten Backwaren und Getränken Beschwerden über sandige Konsistenz, Viskosität oder Fremdgeschmack, was Wiederkäufe und die Marktdurchdringung beeinträchtigen kann.

- Die vergleichsweise hohen Kosten von Spezialfasern im Vergleich zu Standardzutaten können insbesondere in Entwicklungsländern kleine Hersteller und preissensible Verbraucher abschrecken. Während Basisfasern wie Weizenkleie weit verbreitet und erschwinglich sind, erzielen funktionelle Fasern mit gezielten gesundheitlichen Vorteilen einen höheren Preis.

- Regulatorische Hürden, darunter die Zulassung neuartiger Ballaststoffbestandteile und zulässiger gesundheitsbezogener Angaben, können die Produkteinführung in einigen Regionen verzögern. Unternehmen wie DuPont und Cargill konzentrieren sich auf die Einhaltung gesetzlicher Bestimmungen und die wissenschaftliche Untermauerung, um diese Hindernisse zu überwinden.

- Die Überwindung von Herausforderungen in den Bereichen Rezeptur, Kosten und Regulierung durch Produktinnovation, Aufklärung und erschwingliche Ballaststofflösungen ist entscheidend für nachhaltiges Wachstum und eine breitere Akzeptanz auf dem globalen Markt für Ballaststoffe.

Wie ist der Markt für Ballaststoffe segmentiert?

Der Markt für Ballaststoffe ist segmentiert nach Quelle, Art, Anwendung, Endverwendung und Verarbeitungsmethode.

- Nach Quelle

Basierend auf der Herkunft wird der Markt für Ballaststoffe in pflanzliche Lebensmittel und Abfallprodukte unterteilt. Das Segment der pflanzlichen Lebensmittel dominierte den Markt für Ballaststoffe mit dem größten Umsatzanteil von 57,3 % im Jahr 2024. Dies ist auf die steigende Nachfrage der Verbraucher nach natürlichen und transparenten Zutaten aus Obst, Gemüse, Getreide und Hülsenfrüchten zurückzuführen. Hersteller bevorzugen pflanzliche Ballaststoffe aufgrund ihres hohen Nährwertes, ihrer funktionellen Vorteile und ihrer einfachen Einarbeitung in eine Vielzahl von Lebensmitteln, Getränken und Nahrungsergänzungsmitteln.

Für das Segment der Abfallprodukte wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Nachhaltigkeitsinitiativen und die zunehmende Verbreitung von Kreislaufwirtschaftspraktiken. Fasern, die aus Nebenprodukten wie Obstschalen, Gemüsetrester und Getreidehülsen gewonnen werden, gewinnen bei umweltbewussten Verbrauchern und Herstellern an Bedeutung. Diese möchten Lebensmittelabfälle reduzieren und gleichzeitig funktionelle Vorteile wie präbiotische Effekte, Cholesterinsenkung und eine verbesserte Darmgesundheit bieten.

- Nach Typ

Basierend auf der Art wird der Markt für Ballaststoffe in lösliche und unlösliche Ballaststoffe unterteilt. Das Segment der löslichen Ballaststoffe erzielte 2024 mit 62 % den größten Marktanteil, da sie sich in Wasser auflösen und zahlreiche gesundheitliche Vorteile bieten, wie die Senkung des Cholesterinspiegels, die Verbesserung der Blutzuckerkontrolle und die Unterstützung der Darmflora. Lösliche Ballaststoffe werden häufig in Getränken, Milchalternativen und funktionellen Lebensmitteln zur Förderung der Herz-Kreislauf- und Stoffwechselgesundheit eingesetzt.

Für das Segment der unlöslichen Ballaststoffe wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das steigende Bewusstsein der Verbraucher für die Verdauungsgesundheit und die Bedeutung unlöslicher Ballaststoffe für eine regelmäßige Verdauung und die Vorbeugung von Verstopfung. Um der wachsenden Nachfrage nach praktischen, ballaststoffreichen Produkten für die tägliche Ernährung gerecht zu werden, werden unlösliche Ballaststoffe zunehmend in Backwaren, Frühstückscerealien und Snacks eingearbeitet.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Ballaststoffe in Lebensmittel, Getränke, Pharmazeutika und Nahrungsergänzungsmittel, Tiernahrung und Sonstiges unterteilt. Das Lebensmittelsegment dominierte den Markt mit einem Umsatzanteil von 54 % im Jahr 2024, getrieben durch die zunehmende Anreicherung von Backwaren, Cerealien, Snacks und Fertigprodukten mit funktionellen Ballaststoffen. Hersteller nutzen Ballaststoffe, um das Nährwertprofil zu verbessern und die Nachfrage nach gesünderer, ballaststoffreicher Ernährung zu decken.

Für das Segment der pharmazeutischen Produkte und Nahrungsergänzungsmittel wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Bedeutung von Prävention, Gewichtsmanagement und Stoffwechselregulierung für die Verbraucher. Ballaststoffbasierte Nahrungsergänzungsmittel, Tabletten und Pulverpräparate erfreuen sich aufgrund ihrer gezielten gesundheitlichen Vorteile und praktischen Darreichungsformen wachsender Beliebtheit und tragen somit maßgeblich zum Marktwachstum bei.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Ballaststoffe in die Segmente Abfallmanagement, Gewichtsmanagement, Cholesterinmanagement und Zuckermanagement unterteilt. Das Segment Gewichtsmanagement dominierte 2024 mit einem Marktanteil von 49 %, bedingt durch steigende Adipositasraten, ein wachsendes Gesundheitsbewusstsein und die Nachfrage nach sättigenden Lebensmitteln. Ballaststoffe werden zunehmend in Riegel, Getränke und Mahlzeitenersatzprodukte eingearbeitet, um die Kalorienzufuhr zu reduzieren und die Verdauung zu verbessern.

Für den Markt für Zuckermanagement wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Verbreitung von Diabetes, die Nachfrage nach Lebensmitteln mit niedrigem glykämischen Index und die Verwendung löslicher Ballaststoffe in Snacks, Getränken und angereicherten Lebensmitteln zur Blutzuckerkontrolle. Ein wachsendes Gesundheitsbewusstsein und staatliche Initiativen zur Bekämpfung von Zivilisationskrankheiten tragen zusätzlich zu diesem Wachstum bei.

- Durch Verarbeitungsbehandlung

Basierend auf dem Verarbeitungsverfahren lässt sich der Markt für Ballaststoffe in Extrusionskochen, Konservieren, Mahlen, Kochen und Frittieren unterteilen. Das Segment Extrusionskochen erzielte 2024 mit 41,5 % den größten Marktanteil, was auf die Vielseitigkeit dieses Verfahrens bei der Herstellung von ballaststoffreichen Frühstückscerealien, Snacks und Riegeln mit kontrollierter Textur, Verdaulichkeit und funktionellen Eigenschaften zurückzuführen ist. Die Extrusion ermöglicht die Einarbeitung sowohl löslicher als auch unlöslicher Ballaststoffe ohne Geschmackseinbußen und ist daher bei Herstellern sehr beliebt.

Für den Bereich der Faserverarbeitung wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die Nachfrage nach feinen Ballaststoffpulvern für Getränke, Nahrungsergänzungsmittel und Backwaren. Das Mahlen bietet eine kostengünstige und flexible Methode zur Herstellung hochwertiger Ballaststoffzutaten, wobei deren Nährwert und funktionelle Eigenschaften erhalten bleiben.

Welche Region hält den größten Anteil am Markt für Ballaststoffe?

- Die Region Asien-Pazifik dominierte den Markt für Ballaststoffe mit dem größten Umsatzanteil von 34,16 % im Jahr 2024. Treiber dieser Entwicklung waren das steigende Gesundheitsbewusstsein, die zunehmenden verfügbaren Einkommen und die rasche Urbanisierung in Ländern wie China, Indien und Japan.

- Die Verbraucher in der Region legen zunehmend Wert auf funktionelle Lebensmittel, Nahrungsergänzungsmittel und angereicherte Lebensmittel, die mit Ballaststoffen angereichert sind und die Verdauung, das Gewichtsmanagement und den Stoffwechsel unterstützen.

- Die zunehmende Verbreitung von ballaststoffreichen Produkten wird durch staatliche Initiativen zur Förderung der Ernährung, die wachsende Bedeutung des E-Commerce und die expandierenden Einzelhandels- und modernen Handelsnetze weiter unterstützt, wodurch sich der asiatisch-pazifische Raum zu einem entscheidenden Markt für Ballaststoffe entwickelt.

Einblick in den chinesischen Markt für Ballaststoffe

Der chinesische Markt für Ballaststoffe erzielte 2024 mit 38 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die rasante Urbanisierung, das steigende Gesundheitsbewusstsein und die wachsende Mittelschicht. Verbraucher suchen vermehrt nach funktionellen Lebensmitteln, Getränken und Nahrungsergänzungsmitteln, die mit Ballaststoffen angereichert sind. Der Aufstieg gesundheitsorientierter E-Commerce- Plattformen, die zunehmende Beliebtheit kalorienarmer und ballaststoffreicher Ernährung sowie staatliche Kampagnen zur Förderung des Ernährungsbewusstseins treiben das Marktwachstum maßgeblich an. Chinas heimische Produktionskapazitäten tragen ebenfalls zur Erschwinglichkeit und Verfügbarkeit von Ballaststoffprodukten bei und stärken die führende Position des Landes in der Region.

Einblick in den japanischen Markt für Ballaststoffe

Der japanische Markt für Ballaststoffe verzeichnet ein stetiges Wachstum. Gründe hierfür sind die alternde Bevölkerung, das Gesundheitsbewusstsein der Verbraucher und die hohe Nachfrage nach funktionellen Lebensmitteln . Japanische Konsumenten legen Wert auf eine gesunde Verdauung, Gewichtskontrolle und Nahrungsergänzung, was die Nachfrage nach löslichen und unlöslichen Ballaststoffen in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln ankurbelt. Die Integration von Ballaststoffen in traditionelle und Fertiggerichte sowie staatliche Ernährungsinitiativen fördern das Marktwachstum. Darüber hinaus verbessern Japans fortschrittliche Einzelhandelsinfrastruktur und E-Commerce-Plattformen die Produktverfügbarkeit und steigern so die Akzeptanz bei den Verbrauchern.

Einblick in den indischen Markt für Ballaststoffe

Der Markt für Ballaststoffe in Indien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind steigende verfügbare Einkommen, die zunehmende Urbanisierung und ein wachsendes Bewusstsein für gesundheitliche Probleme wie Übergewicht, Diabetes und Verdauungsstörungen. Die steigende Beliebtheit angereicherter Lebensmittel, funktioneller Getränke und Nahrungsergänzungsmittel treibt die Nachfrage nach Ballaststoffen an. Regionale Initiativen zur Förderung gesünderer Ernährung sowie der Ausbau von Einzelhandelsnetzen und Online-Vertriebskanälen unterstützen die breite Akzeptanz. Indiens junge Bevölkerung und die wachsende Vorliebe für praktische, ballaststoffreiche Lebensmittel tragen zusätzlich zum Marktwachstum bei.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für Ballaststoffe?

Der nordamerikanische Markt für Ballaststoffe wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 7,69 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Interesse der Verbraucher an präventiver Gesundheitsvorsorge, Verdauungsgesundheit und Gewichtsmanagement. Die zunehmende Nachfrage nach funktionellen Lebensmitteln, Nahrungsergänzungsmitteln und angereicherten Getränken trägt ebenfalls zur Marktakzeptanz bei. Darüber hinaus unterstützen ein gesundheitsbewusster Lebensstil, hohe verfügbare Einkommen und intensive Forschung und Entwicklung im Bereich der Ernährungsprodukte das Marktwachstum. Einzelhändler und Hersteller bringen innovative, ballaststoffreiche Rezepturen auf den Markt, um der steigenden Nachfrage nach praktischen und gesundheitsorientierten Lebensmittellösungen gerecht zu werden und so ein starkes Wachstum in Nordamerika zu sichern.

Einblick in den US-amerikanischen Markt für Ballaststoffe

Der US-amerikanische Markt für Ballaststoffe erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind das steigende Gesundheitsbewusstsein, die Nachfrage nach Lösungen zur Gewichtskontrolle und der zunehmende Konsum funktioneller Lebensmittel und Getränke. Verbraucher suchen Produkte, die die Verdauung fördern, den Cholesterinspiegel senken und den Blutzuckerspiegel regulieren. Die starke Präsenz von Herstellern von Nahrungsergänzungsmitteln, innovative Produkteinführungen und die breite Verfügbarkeit im Einzelhandel und E-Commerce sind entscheidende Wachstumsfaktoren. Staatliche Initiativen zur Nährwertkennzeichnung und Verbraucheraufklärung über ballaststoffreiche Ernährung beschleunigen die Marktakzeptanz in den USA zusätzlich und machen sie zum am schnellsten wachsenden Markt in der Region.

Welche sind die führenden Unternehmen auf dem Markt für Ballaststoffe?

Die Ballaststoffindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Ingredion Incorporated (USA)

- Getreideverarbeitungsgesellschaft (USA)

- Grain Millers, Inc. (USA)

- Lonza (Schweiz)

- KFSU LTD (Australien)

- Roquette Frères (Frankreich)

- DuPont (USA)

- ADM (US)

- Tate & Lyle (UK)

- J. RETTENMAIER & SÖHNE GmbH + Co KG (Deutschland)

- Tereos (Frankreich)

- CJ CheilJedang Corp. (Südkorea)

- Fuji Nihon Seito Corporation (Japan)

- Novagreen Inc. (USA)

- Mengzhou Tailijie Co., Ltd. (China)

- Baolingbao Biology Co., Ltd. (China)

- Naturex (Frankreich)

- Cargill, Incorporated (USA)

- B&D Nutritional Ingredients, Inc. (USA)

- Dow (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Ballaststoffe?

- Im Februar 2023 gab Azelis, ein führendes Unternehmen für Spezialchemikalien und Lebensmittelzutaten, eine neue Vertriebsvereinbarung mit Tereos bekannt. Diese umfasst das Angebot von nativen Stärken, Maltodextrin, Gluten, Ballaststoffen und anderen Zutaten und stärkt das Portfolio von Azelis an Zuckern, Süßungsmitteln und nativen Stärken für die Lebensmittel- und Tierernährungsmärkte, wodurch die regionalen Wachstumsambitionen unterstützt werden.

- Im März 2022 erwarb Tate & Lyle, ein führender Anbieter von Lebensmittel- und Getränkezutaten und -lösungen, Quantum Hi-Tech (Guangdong) Biological Co., Ltd., eines der führenden chinesischen Unternehmen für präbiotische Ballaststoffe. Dadurch erweiterte das Unternehmen sein Produktangebot an präbiotischen und funktionellen Ballaststofflösungen und baute seine Präsenz auf dem asiatischen Markt aus.

- Im April 2022 erwarb Ingredion Incorporated das deutsche Unternehmen KaTech, das fortschrittliche Texturierungs- und Stabilisierungslösungen für die Lebensmittel- und Getränkeindustrie anbietet. Dadurch erweiterte Ingredion seine Plattform „Food Systems“ um innovative Lösungen für Produktformulierung, Funktionalität von Inhaltsstoffen und technischen Support und stärkte seine globale Präsenz weiter.

- Im März 2021 errichtete BENEO seine Produktionsstätte für Zichorienwurzelfasern in Chile, erweiterte damit seine Produktionskapazitäten, um der wachsenden globalen Nachfrage gerecht zu werden und seine Position auf dem internationalen Markt für Ballaststoffe zu festigen.

- Im September 2020 eröffnete Tate & Lyle in Santiago de Chile ein neues Innovations- und Kooperationszentrum. Ausgestattet mit Anwendungs- und Rapid-Prototyping-Kapazitäten ermöglicht es den Lebensmittelwissenschaftlern des Unternehmens, gemeinsam mit Kunden Zucker, Fett und Kalorien zu reduzieren und gleichzeitig den Ballaststoffgehalt von Konsumprodukten zu erhöhen. Dies fördert regionale Innovationen und die Kundenbindung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR BALLASTSTOFFE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Ballaststoffe

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Nachfrage- und Angebotsseitige Variablen

2.2.8 Analyse von oben nach unten

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 WELTWEITER MARKT FÜR BALLASTSTOFFE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 Wertkettenanalyse

5.3 IMPORT-EXPORT-ANALYSE

5.4 FAKTOREN, DIE DIE KAUFENTSCHEIDUNG VON ENDBENUTZERN BEEINFLUSSEN

5.5 Von wichtigen Marktteilnehmern angewandte Wachstumsstrategien

5.6 Branchentrends und Zukunftsperspektiven

6. RECHTLICHER RAHMEN UND RICHTLINIEN

7. Analyse der Auswirkungen nach COVID-19

8. WELTWEITER MARKT FÜR BALLASTSTOFFE, NACH TYP

8.1 ÜBERSICHT

8.2 LÖSLICH

8.2.1 Zahnfleisch

8.2.2 Pektin

8.2.3 PSYLLIUM

8.2.4 BETA-GLUCAN

8.2.5 ANDERE

8.3 UNLÖSLICH

8.3.1 LIGNIN

8.3.2 Zellulose

9. Weltweiter Markt für Ballaststoffe, nach Produkttyp

9.1 ÜBERSICHT

9,2 Erbsenfaser

9,3 WEIZENFASER

9.4 BAMBUSFASER

9,5 Sojafaser

9,6 Kartoffelfasern

9.7 ZITRUSFASER

9.8 CELLULOSE

9,9 Haferfaser

9.1 APPLE FIBER

9.11 Kakaofaser

9.12 Akazienfaser

9.13 Zuckerrohrfaser

9.14 MAISFASER

9,15 Karottenfaser

9.16 Zuckerrübenfaser

9.17 ANDERE

10. WELTWEITER MARKT FÜR DIÄTBASER, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 Speisen und Getränke

10.2.1 LEBENSMITTEL UND GETRÄNKE, NACH ART

10.2.1.1. BÄCKEREI

10.2.1.1.1. Bäckerei, nach Art

10.2.1.1.1.1 BROT & BRÖTCHEN

10.2.1.1.1.2 Kuchen und Gebäck

10.2.1.1.1.3 WAFERS

10.2.1.1.1.4 Keks

10.2.1.1.1.5 Kekse und Cracker

10.2.1.1.1.6 ANDERE

10.2.1.1.2. Bäckerei, nach Fasertyp

10.2.1.1.2.1 Erbsenfaser

10.2.1.1.2.2 WEIZEN

10.2.1.1.2.3 Bambusfaser

10.2.1.1.2.4 SOJAFASERN

10.2.1.1.2.5 Kartoffelfaser

10.2.1.1.2.6 Zitrusfaser

10.2.1.1.2.7 Zellulose

10.2.1.1.2.8 Haferfaser

10.2.1.1.2.9 APPLE FIBER

10.2.1.1.2.10 Kakaofaser

10.2.1.1.2.11 Akazienfaser

10.2.1.1.2.12 Zuckerrohrfaser

10.2.1.1.2.13 MAISFASER

10.2.1.1.2.14 Karottenfaser

10.2.1.1.2.15 Zuckerrübenfaser

10.2.1.1.2.16 ANDERE

10.2.1.2. Vorgekochte Cerealien

10.2.1.2.1. Vorgekochte Getreideflocken, nach Faserart

10.2.1.2.1.1 Erbsenfaser

10.2.1.2.1.2 WEIZEN

10.2.1.2.1.3 Bambusfaser

10.2.1.2.1.4 SOJAFASERN

10.2.1.2.1.5 Kartoffelfaser

10.2.1.2.1.6 Zitrusfaser

10.2.1.2.1.7 Zellulose

10.2.1.2.1.8 Haferfaser

10.2.1.2.1.9 APPLE FIBER

10.2.1.2.1.10 Kakaofaser

10.2.1.2.1.11 Akazienfaser

10.2.1.2.1.12 Zuckerrohrfaser

10.2.1.2.1.13 MAISFASER

10.2.1.2.1.14 Karottenfaser

10.2.1.2.1.15 Zuckerrübenfaser

10.2.1.2.1.16 ANDERE

10.2.1.3. FLEISCH- UND GEFLÜGELPRODUKTE

10.2.1.3.1. FLEISCH- UND GEFLÜGELPRODUKTE, NACH ART

10.2.1.3.1.1 Fleischbällchen

10.2.1.3.1.2 BURGER

10.2.1.3.1.3 Würstchen

10.2.1.3.1.4 ANDERE

10.2.1.3.2. Fleisch- und Geflügelprodukte nach Faserart

10.2.1.3.2.1 Erbsenfaser

10.2.1.3.2.2 WEIZEN

10.2.1.3.2.3 Bambusfaser

10.2.1.3.2.4 SOJAFASERN

10.2.1.3.2.5 Kartoffelfaser

10.2.1.3.2.6 Zitrusfaser

10.2.1.3.2.7 Zellulose

10.2.1.3.2.8 Haferfaser

10.2.1.3.2.9 APPLE FIBER

10.2.1.3.2.10 Kakaofaser

10.2.1.3.2.11 Akazienfaser

10.2.1.3.2.12 Zuckerrohrfaser

10.2.1.3.2.13 MAISFASER

10.2.1.3.2.14 Karottenfaser

10.2.1.3.2.15 Zuckerrübenfaser

10.2.1.3.2.16 ANDERE

10.2.1.3.2.17 ANDERE

10.2.1.4. FISCH- UND SURIMI-PRODUKTE

10.2.1.4.1. FLEISCH- UND GEFLÜGELPRODUKTE, NACH ART

10.2.1.4.1.1 Fischstäbchen

10.2.1.4.1.2 BURGER

10.2.1.4.1.3 FISCHBÄLLCHEN

10.2.1.4.1.4 SURIMI-PRODUKTE

10.2.1.4.1.5 ANDERE

10.2.1.4.2. Fleisch- und Geflügelprodukte nach Faserart

10.2.1.4.2.1 Erbsenfaser

10.2.1.4.2.2 WEIZEN

10.2.1.4.2.3 Bambusfaser

10.2.1.4.2.4 SOJAFASERN

10.2.1.4.2.5 Kartoffelfaser

10.2.1.4.2.6 Zitrusfaser

10.2.1.4.2.7 Zellulose

10.2.1.4.2.8 Haferfaser

10.2.1.4.2.9 APPLE FIBER

10.2.1.4.2.10 Kakaofaser

10.2.1.4.2.11 Akazienfaser

10.2.1.4.2.12 Zuckerrohrfaser

10.2.1.4.2.13 MAISFASER

10.2.1.4.2.14 Karottenfaser

10.2.1.4.2.15 Zuckerrübenfaser

10.2.1.4.2.16 ANDERE

10.2.1.5. Süßwaren

10.2.1.5.1. Süßwaren, nach Fasertyp

10.2.1.5.1.1 Hartbonbons

10.2.1.5.1.2 Kaugummi

10.2.1.5.1.3 Gelee

10.2.1.5.1.4 Schokoladensirupe

10.2.1.5.1.5 ANDERE

10.2.1.5.2. Süßwaren, nach Fasertyp

10.2.1.5.2.1 Erbsenfaser

10.2.1.5.2.2 WEIZEN

10.2.1.5.2.3 Bambusfaser

10.2.1.5.2.4 SOJAFASERN

10.2.1.5.2.5 Kartoffelfaser

10.2.1.5.2.6 Zitrusfaser

10.2.1.5.2.7 Zellulose

10.2.1.5.2.8 Haferfaser

10.2.1.5.2.9 APPLE FIBER

10.2.1.5.2.10 Kakaofaser

10.2.1.5.2.11 Akazienfaser

10.2.1.5.2.12 Zuckerrohrfaser

10.2.1.5.2.13 MAISFASER

10.2.1.5.2.14 Karottenfaser

10.2.1.5.2.15 Zuckerrübenfaser

10.2.1.5.2.16 ANDERE

10.2.1.6. ERNÄHRUNGSPRODUKTE

10.2.1.6.1. NÄHRSTOFFE, NACH BALLASTSTOFFART

10.2.1.6.1.1 Nahrungsergänzungsmittel

10.2.1.6.1.2 NÄHRSTOFFRIEGEL

10.2.1.6.1.3 ANDERE

10.2.1.6.2. Süßwaren, nach Fasertyp

10.2.1.6.2.1 Erbsenfaser

10.2.1.6.2.2 WEIZEN

10.2.1.6.2.3 Bambusfaser

10.2.1.6.2.4 SOJAFASERN

10.2.1.6.2.5 Kartoffelfaser

10.2.1.6.2.6 Zitrusfaser

10.2.1.6.2.7 Zellulose

10.2.1.6.2.8 Haferfaser

10.2.1.6.2.9 APPLE FIBER

10.2.1.6.2.10 Kakaofaser

10.2.1.6.2.11 Akazienfaser

10.2.1.6.2.12 Zuckerrohrfaser

10.2.1.6.2.13 MAISFASER

10.2.1.6.2.14 Karottenfaser

10.2.1.6.2.15 Zuckerrübenfaser

10.2.1.6.2.16 ANDERE

10.2.1.7. MILCHPRODUKTE

10.2.1.7.1. MILCHPRODUKTE, NACH BALLASTSTOFFART

10.2.1.7.1.1 QUARK

10.2.1.7.1.2 KÄSE

10.2.1.7.1.3 Käseaufstriche

10.2.1.7.1.4 VERZEHRFERTIGE MILCHDESSERTS

10.2.1.7.1.5 JOGHURTE

10.2.1.7.1.5.1. REGULÄR

10.2.1.7.1.5.2. GEFROREN

10.2.1.7.2. ANDERE

10.2.1.7.3. MILCHPRODUKTE, NACH BALLASTSTOFFART

10.2.1.7.4. Erbsenfaser

10.2.1.7.5. WEIZEN

10.2.1.7.6. BAMBUSFASER

10.2.1.7.7. SOJAFASERN

10.2.1.7.8. Kartoffelfaser

10.2.1.7.9. ZITRUSFASER

10.2.1.7.10. Zellulose

10.2.1.7.11. HAFERFASER

10.2.1.7.12. APPLE FIBER

10.2.1.7.13. Kakaofaser

10.2.1.7.14. AKAZIENFASER

10.2.1.7.15. ZUCKERROHRFASER

10.2.1.7.16. MAISFASER

10.2.1.7.17. Karottenfaser

10.2.1.7.18. Zuckerrübenfaser

10.2.1.7.19. ANDERE

10.2.1.8. Sandwiches und extrudierte Snacks

10.2.1.8.1. Sandwiches und extrudierte Snacks, nach Fasertyp

10.2.1.8.2. Erbsenfaser

10.2.1.8.3. WEIZEN

10.2.1.8.4. BAMBUSFASER

10.2.1.8.5. SOJAFASERN

10.2.1.8.6. Kartoffelfaser

10.2.1.8.7. ZITRUSFASER

10.2.1.8.8. Zellulose

10.2.1.8.9. HAFERFASER

10.2.1.8.10. APPLE FIBER

10.2.1.8.11. Kakaofaser

10.2.1.8.12. AKAZIENFASER

10.2.1.8.13. ZUCKERROHRFASER

10.2.1.8.14. MAISFASER

10.2.1.8.15. Karottenfaser

10.2.1.8.16. Zuckerrübenfaser

10.2.1.8.17. ANDERE

10.2.1.9. Pasta & Nudeln

10.2.1.9.1. Pasta und Nudeln, nach Faserart

10.2.1.9.2. Erbsenfaser

10.2.1.9.3. WEIZEN

10.2.1.9.4. BAMBUSFASER

10.2.1.9.5. SOJAFASERE

10.2.1.9.6. Kartoffelfaser

10.2.1.9.7. ZITRUSFASER

10.2.1.9.8. Zellulose

10.2.1.9.9. HAFERFASER

10.2.1.9.10. APPLE FIBER

10.2.1.9.11. Kakaofaser

10.2.1.9.12. AKAZIENFASER

10.2.1.9.13. ZUCKERROHRFASER

10.2.1.9.14. MAISFASER

10.2.1.9.15. Karottenfaser

10.2.1.9.16. Zuckerrübenfaser

10.2.1.9.17. ANDERE

10.2.1.10. SUPPEN & SAUCEN

10.2.1.10.1. SUPPEN & SAUCEN, NACH BALLASTSTOFFART

10.2.1.10.2. Erbsenfaser

10.2.1.10.3. WEIZEN

10.2.1.10.4. Bambusfaser

10.2.1.10.5. SOJAFASERN

10.2.1.10.6. Kartoffelfaser

10.2.1.10.7. ZITRUSFASER

10.2.1.10.8. Zellulose

10.2.1.10.9. HAFERFASER

10.2.1.10.10. APPLE FIBER

10.2.1.10.11. Kakaofaser

10.2.1.10.12. AKAZIENFASER

10.2.1.10.13. ZUCKERROHRFASER

10.2.1.10.14. MAISFASER

10.2.1.10.15. Karottenfaser

10.2.1.10.16. Zuckerrübenfaser

10.2.1.10.17. ANDERE

10.2.1.11. SPORTERNÄHRUNG

10.2.1.11.1. Sporternährung nach Ballaststoffart

10.2.1.11.2. Erbsenfaser

10.2.1.11.3. WEIZEN

10.2.1.11.4. BAMBUSFASER

10.2.1.11.5. SOJAFASERN

10.2.1.11.6. Kartoffelfaser

10.2.1.11.7. ZITRUSFASER

10.2.1.11.8. Zellulose

10.2.1.11.9. HAFERFASER

10.2.1.11.10. APPLE FIBER

10.2.1.11.11. Kakaofaser

10.2.1.11.12. AKAZIENFASER

10.2.1.11.13. ZUCKERROHRFASER

10.2.1.11.14. MAISFASER

10.2.1.11.15. Karottenfaser

10.2.1.11.16. Zuckerrübenfaser

10.2.1.11.17. ANDERE

10.2.1.12. Tiefkühl- und Fertiggerichte

10.2.1.12.1. Tiefkühl- und Fertiggerichte, nach Faserart

10.2.1.12.2. Erbsenfaser

10.2.1.12.3. WEIZEN

10.2.1.12.4. BAMBUSFASER

10.2.1.12.5. SOJAFASERE

10.2.1.12.6. Kartoffelfaser

10.2.1.12.7. ZITRUSFASER

10.2.1.12.8. Zellulose

10.2.1.12.9. HAFERFASER

10.2.1.12.10. APPLE FIBER

10.2.1.12.11. Kakaofaser

10.2.1.12.12. AKAZIENFASER

10.2.1.12.13. ZUCKERROHRFASER

10.2.1.12.14. MAISFASER

10.2.1.12.15. Karottenfaser

10.2.1.12.16. Zuckerrübenfaser

10.2.1.12.17. ANDERE

10.2.1.13. GETRÄNKE

10.2.2 GETRÄNKE, NACH ART

10.2.2.1. ERFRISCHUNGSGETRÄNKE

10.2.2.2. FRUCHTSÄFTE

10.2.2.3. Instant-Tee & -Kaffee

10.2.2.4. ANDERE

10.2.3 Getränke nach Faserart

10.2.3.1. Erbsenfaser

10.2.3.2. WEIZEN

10.2.3.3. BAMBUSFASER

10.2.3.4. SOJAFASERN

10.2.3.5. Kartoffelfaser

10.2.3.6. ZITRUSFASER

10.2.3.7. Zellulose

10.2.3.8. HAFERFASER

10.2.3.9. APPLE FIBER

10.2.3.10. Kakaofaser

10.2.3.11. AKAZIENFASER

10.2.3.12. ZUCKERROHRFASER

10.2.3.13. MAISFASER

10.2.3.14. Karottenfaser

10.2.3.15. Zuckerrübenfaser

10.2.3.16. ANDERE

10.3 TIERFUTTER

10.3.1 Tierfutter, nach Futtermittelart

10.3.1.1. LEBENSMITTELECHTE FASERN

10.3.1.2. AQUA FEED

10.3.1.3. SCHWEINEFUTTER

10.3.1.4. Geflügelfutter

10.3.2 Tierfutter, nach Fasertyp

10.3.2.1. Erbsenfaser

10.3.2.2. WEIZEN

10.3.2.3. BAMBUSFASER

10.3.2.4. SOJAFASERN

10.3.2.5. Kartoffelfaser

10.3.2.6. ZITRUSFASER

10.3.2.7. Zellulose

10.3.2.8. HAFERFASER

10.3.2.9. APPLE FIBER

10.3.2.10. Kakaofaser

10.3.2.11. AKAZIENFASER

10.3.2.12. ZUCKERROHRFASER

10.3.2.13. MAISFASER

10.3.2.14. Karottenfaser

10.3.2.15. Zuckerrübenfaser

10.3.2.16. ANDERE

10.4 PHARAMATISCHES

10.4.1 PHARMAZEUTISCHE PRODUKTE, NACH FASERTYP

10.4.1.1. Erbsenfaser

10.4.1.2. WEIZEN

10.4.1.3. BAMBUSFASER

10.4.1.4. SOJAFASERN

10.4.1.5. Kartoffelfaser

10.4.1.6. ZITRUSFASER

10.4.1.7. Zellulose

10.4.1.8. HAFERFASER

10.4.1.9. APPLE FIBER

10.4.1.10. Kakaofaser

10.4.1.11. AKAZIENFASER

10.4.1.12. ZUCKERROHRFASER

10.4.1.13. MAISFASER

10.4.1.14. Karottenfaser

10.4.1.15. Zuckerrübenfaser

10.4.1.16. ANDERE

10.5 ANDERE

11. WELTWEITER MARKT FÜR BALLASTSTOFFE, NACH QUELLE

11.1 ÜBERSICHT

11.2 GETREIDE & KÖRNER

11.2.1 R

11.2.2 SOJA

11.2.3 WEIZEN

11.2.4 Mais

11.2.5 Gerste

11.2.6 Hirse

11.2.7 OAT

11.2.8 Roggen

11.2.9 ANDERE

11.3 Hülsenfrüchte

11.3.1 Bohnen

11.3.2 Erbsen

11.3.3 Kichererbsen

11.3.4 LINSEN

11.3.5 Lupinen

11.3.6 ANDERE

11.4 Obst und Gemüse

11.4.1 TRAUBEN

11.4.2 ORANGE

11.4.3 APPLE

11.4.4 Kakao

11.4.5 Ananas

11.4.6 Birne

11.4.7 Beeren

11.4.8 Kohl

11.4.9 Blumenkohl

11.4.10 SALAT

11.4.11 Spinat

11.4.12 Grünkohl

11.4.13 Grünkohl

11.4.14 Paprika

11.4.15 Grüne Paprika

11.4.16 KARTOFFEL

11.4.17 SÜSSKARTOFFEL

11.4.18 ZUCKERRÜBEN

11.4.19 KAROTTE

11.4.20 GUAR

11.4.21 Johannisbrotbaum

11.4.22 YAM

11.4.23 GINGER

11.4.24 KNOBLAUCH

11.4.25 AKAZIENBAUM

11.4.26 ANDERE

12. WELTWEITER MARKT FÜR BALLASTSTOFFE, NACH QUALITÄTSQUALITÄT

12.1 ÜBERSICHT

12,2 30 Mikron

12,3 75 Mikron

12,4 90 Mikron

12,5 200 Mikron

12,6 500 Mikron

12.7 ANDERE

13. WELTWEITER MARKT FÜR BALLASTSTOFFE, NACH FARBE

13.1 ÜBERSICHT

13.2 WEISS

13.3 BEIGE

13.4 HELLGELB

13,5 CREME

13.6 BRAUN

13.7 ANDERE

14. WELTWEITER MARKT FÜR BALLASTSTOFFE, NACH GERUCH

14.1 ÜBERSICHT

14.2 Natürlicher Geschmack/Geruch

14.3 Geschmackslos

15 WELTWEITER MARKT FÜR BALLASTSTOFFE, NACH KATEGORIE

15.1 ÜBERSICHT

15,2 GVO

15.3 Nicht gentechnisch verändert

16. WELTWEITER MARKT FÜR BALLASTSTOFFE, NACH NATUR

16.1 ÜBERSICHT

16.2 BIO

16.3 ANORGANISCH

17. Globaler Markt für Ballaststoffe, Unternehmenslandschaft

17.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

17.2 AKTIENANALYSE: NORDAMERIKA

17.3 AKTIENANALYSE: EUROPA

17.4 AKTIENANALYSE: ASIEN-PAZIFIK

17.5 Fusionen und Übernahmen

17.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

17.7 Expansionen & Partnerschaften

17.8 RECHTLICHE ÄNDERUNGEN

18. WELTWEITER MARKT FÜR BALLASTSTOFFE, NACH GEOGRAFIE

ÜBERSICHT (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.1 NORDAMERIKA

18.1.1 US

18.1.2 KANADA

18.1.3 MEXIKO

18.2 EUROPA

18.2.1 DEUTSCHLAND

18.2.2 Vereinigtes Königreich

18.2.3 ITALIEN

18.2.4 FRANKREICH

18.2.5 SPANIEN

18.2.6 SCHWEIZ

18.2.7 NIEDERLANDE

18.2.8 BELGIEN

18.2.9 RUSSLAND

18.2.10 Türkei

18.2.11 Übriges Europa

18.3 ASIEN-PAZIFIK

18.3.1 JAPAN

18.3.2 CHINA

18.3.3 SÜDKOREA

18.3.4 INDIEN

18.3.5 AUSTRALIEN

18.3.6 SINGAPUR

18.3.7 THAILAND

18.3.8 INDONESIEN

18.3.9 MALAYSIA

18.3.10 PHILIPPINEN

18.3.11 Übriges Asien-Pazifik

18.4 SÜDAMERIKA

18.4.1 Brasilien

18.4.2 ARGENTINIEN

18.4.3 RESTLICHES SÜDAMERIKA

18.5 MITTLERER OSTEN UND AFRIKA

18.5.1 SÜDAFRIKA

18.5.2 VAE

18.5.3 SAUDI-ARABIEN

18.5.4 KUWAIT

18.5.5 ÜBRIGER MITTLERER OSTEN UND AFRIKA

19 GLOBALER MARKT FÜR DIÄTBASER, SWOT- & DBMR-ANALYSE

20. WELTWEITER MARKT FÜR BALLASTSTOFFE, UNTERNEHMENSPROFIL

20.1 DUPONT

20.1.1 UNTERNEHMENSÜBERSICHT

20.1.2 Umsatzanalyse

20.1.3 GEOGRAFISCHE PRÄSENZ

20.1.4 PRODUKTPORTFOLIO

20.1.5 Aktuelle Entwicklungen

20.2 INTERFIBER

20.2.1 UNTERNEHMENSÜBERSICHT

20.2.2 Umsatzanalyse

20.2.3 GEOGRAFISCHE PRÄSENZ

20.2.4 PRODUKTPORTFOLIO

20.2.5 Aktuelle Entwicklungen

20.3 CREAFILL FIBERS CORPORATION

20.3.1 UNTERNEHMENSÜBERSICHT

20.3.2 Umsatzanalyse

20.3.3 GEOGRAFISCHE PRÄSENZ

20.3.4 PRODUKTPORTFOLIO

20.3.5 Aktuelle Entwicklungen

20.4 HL AGRO PRODUCTS PVT. LTD.

20.4.1 UNTERNEHMENSÜBERSICHT

20.4.2 Umsatzanalyse

20.4.3 GEOGRAFISCHE PRÄSENZ

20.4.4 PRODUKTPORTFOLIO

20.4.5 Aktuelle Entwicklungen

20.5 ROQUETTE FRÈRES

20.5.1 UNTERNEHMENSÜBERSICHT

20.5.2 Umsatzanalyse

20.5.3 GEOGRAFISCHE PRÄSENZ

20.5.4 PRODUKTPORTFOLIO

20.5.5 Aktuelle Entwicklungen

20.6 CARGILL, INCORPORATED

20.6.1 Unternehmensübersicht

20.6.2 Umsatzanalyse

20.6.3 GEOGRAFISCHE PRÄSENZ

20.6.4 PRODUKTPORTFOLIO

20.6.5 Aktuelle Entwicklungen

20,7 J. RETTENMAIER & SÖHNE GMBH + CO KG

20.7.1 UNTERNEHMENSÜBERSICHT

20.7.2 Umsatzanalyse

20.7.3 GEOGRAFISCHE PRÄSENZ

20.7.4 PRODUKTPORTFOLIO

20.7.5 Aktuelle Entwicklungen

20.8 INGREDION INCORPORATED

20.8.1 UNTERNEHMENSÜBERSICHT

20.8.2 Umsatzanalyse

20.8.3 GEOGRAFISCHE PRÄSENZ

20.8.4 PRODUKTPORTFOLIO

20.8.5 Aktuelle Entwicklungen

20.9 Getreideverarbeitungsunternehmen

20.9.1 UNTERNEHMENSÜBERSICHT

20.9.2 Umsatzanalyse

20.9.3 GEOGRAFISCHE PRÄSENZ

20.9.4 PRODUKTPORTFOLIO

20.9.5 Aktuelle Entwicklungen

20.1 UNIPEKTIN INGREDIENTS AG

20.10.1 Unternehmensübersicht

20.10.2 Umsatzanalyse

20.10.3 GEOGRAFISCHE PRÄSENZ

20.10.4 PRODUKTPORTFOLIO

20.10.5 Aktuelle Entwicklungen

20.11 BRENNTAG

20.11.1 Unternehmensübersicht

20.11.2 Umsatzanalyse

20.11.3 GEOGRAFISCHE PRÄSENZ

20.11.4 PRODUKTPORTFOLIO

20.11.5 Aktuelle Entwicklungen

20.12 QINGDAO CPI (ENTERPRISE)INTERNATIONAL CO., LTD.

20.12.1 Unternehmensübersicht

20.12.2 Umsatzanalyse

20.12.3 GEOGRAFISCHE PRÄSENZ

20.12.4 PRODUKTPORTFOLIO

20.12.5 Aktuelle Entwicklungen

20.13 UNIQUE SOY PRODUCTS INTERNATIONAL, LLC

20.13.1 UNTERNEHMENSÜBERSICHT

20.13.2 Umsatzanalyse

20.13.3 GEOGRAFISCHE PRÄSENZ

20.13.4 PRODUKTPORTFOLIO

20.13.5 Aktuelle Entwicklungen

20.14 EMSLAND-GRUPPE

20.14.1 UNTERNEHMENSÜBERSICHT

20.14.2 Umsatzanalyse

20.14.3 GEOGRAFISCHE PRÄSENZ

20.14.4 PRODUKTPORTFOLIO

20.14.5 Aktuelle Entwicklungen

20.15 AGT LEBENSMITTEL UND ZUTATEN

20.15.1 Unternehmensübersicht

20.15.2 Umsatzanalyse

20.15.3 GEOGRAFISCHE PRÄSENZ

20.15.4 PRODUKTPORTFOLIO

20.15.5 Aktuelle Entwicklungen

20.16 AVEBE

20.16.1 UNTERNEHMENSÜBERSICHT

20.16.2 Umsatzanalyse

20.16.3 GEOGRAFISCHE PRÄSENZ

20.16.4 PRODUKTPORTFOLIO

20.16.5 Aktuelle Entwicklungen

20.17 JELU-WERK J. EHRLER GMBH & CO. KG

20.17.1 Unternehmensübersicht

20.17.2 Umsatzanalyse

20.17.3 GEOGRAFISCHE PRÄSENZ

20.17.4 PRODUKTPORTFOLIO

20.17.5 Aktuelle Entwicklungen

20.18 INTERFIBER

20.18.1 Unternehmensübersicht

20.18.2 Umsatzanalyse

20.18.3 GEOGRAFISCHE PRÄSENZ

20.18.4 PRODUKTPORTFOLIO

20.18.5 Aktuelle Entwicklungen

20.19 ROLLIT PRODIMPEX

20.19.1 Unternehmensübersicht

20.19.2 Umsatzanalyse

20.19.3 GEOGRAFISCHE PRÄSENZ

20.19.4 PRODUKTPORTFOLIO

20.19.5 Aktuelle Entwicklungen

20.2 PRORICH AGRO FOODS

20.20.1 UNTERNEHMENSÜBERSICHT

20.20.2 Umsatzanalyse

20.20.3 GEOGRAFISCHE PRÄSENZ

20.20.4 PRODUKTPORTFOLIO

20.20.5 Aktuelle Entwicklungen

20.21 CFF GmbH & Co. KG

20.21.1 UNTERNEHMENSÜBERSICHT

20.21.2 Umsatzanalyse

20.21.3 GEOGRAFISCHE PRÄSENZ

20.21.4 PRODUKTPORTFOLIO

20.21.5 Aktuelle Entwicklungen

20.22 THE SCOULAR COMPANY

20.22.1 Unternehmensübersicht

20.22.2 Umsatzanalyse

20.22.3 GEOGRAFISCHE PRÄSENZ

20.22.4 PRODUKTPORTFOLIO

20.22.5 Aktuelle Entwicklungen

*HINWEIS: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

21 VERWANDTE BERICHTE

22. SCHLUSSFOLGERUNG

23. Fragebogen

24 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.