Global Digital Banking Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

| 2025 –2032 | |

| USD 9,800.46 Billion | |

| USD 17,413.97 Billion | |

| % | |

|

Segmentierung des globalen Marktes für digitales Banking nach Dienstleistungen (nicht-transaktionsbezogene Aktivitäten, transaktionsbezogene Aktivitäten), Bereitstellungsart (lokal, in der Cloud), Technologie (Internet-Banking, digitale Zahlungen, Mobile-Banking), Branchen (Medien & Unterhaltung, Fertigung, Einzelhandel, Bankwesen, Gesundheitswesen) – Branchentrends und Prognose bis 2032

Marktgröße für digitales Bankwesen

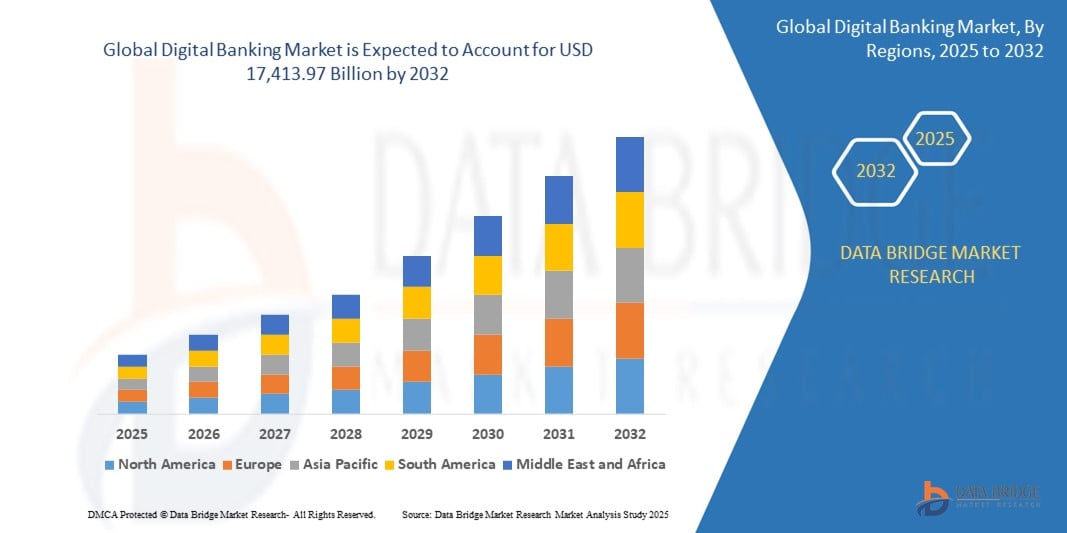

- Der globale Markt für digitales Bankwesen wurde im Jahr 2024 auf 9.800,46 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 17.413,97 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2025 bis 2032 dürfte der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % wachsen, vor allem getrieben durch die zunehmende Nutzung digitaler Finanzdienstleistungen.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verbreitung von Smartphones, die steigende Nachfrage nach nahtlosen Banking-Erlebnissen, die regulatorische Unterstützung für digitale Banking-Initiativen und Fortschritte bei KI-gestützten Finanzlösungen angetrieben.

Marktanalyse für digitales Banking

- Digitales Banking umfasst ein breites Spektrum an Finanzdienstleistungen, die Technologie nutzen, um nahtlose, effiziente und sichere Banking-Erlebnisse zu ermöglichen. Dazu gehören Online-Banking, Mobile-Banking, digitale Zahlungen und KI-gestützte Finanzdienstleistungen.

- Die Nachfrage nach digitalem Banking wird maßgeblich durch die zunehmende Verbreitung von Smartphones, die Internetdurchdringung und den Trend zu bargeldlosen Transaktionen angetrieben. Der wachsende Fokus auf finanzielle Inklusion und die regulatorische Unterstützung von Initiativen im Bereich Digital Banking beschleunigen das Marktwachstum zusätzlich.

- Nordamerika zeichnet sich als eine der führenden Regionen für digitales Bankwesen aus, was auf seine gut etablierte Finanzinfrastruktur, die weitverbreitete Nutzung von Fintech-Lösungen und regulatorische Rahmenbedingungen zurückzuführen ist, die Innovationen fördern.

- Beispielsweise ist die Zahl der Nutzer von Online-Banking in den USA stetig gestiegen. Von traditionellen Banken, die die digitale Transformation vorantreiben, bis hin zum Aufstieg von Neobanken und Fintech-Startups – Nordamerika ist nicht nur führend bei der Einführung digitaler Bankdienstleistungen, sondern treibt auch Innovationen im globalen Ökosystem des Online-Bankings voran.

- Weltweit zählen digitale Banking-Plattformen zu den wichtigsten Komponenten moderner Finanzdienstleistungen und spielen eine zentrale Rolle für Effizienz, Sicherheit und Zugänglichkeit im Bankwesen. Die Integration von KI, Blockchain und Cloud Computing verändert das Banking-Erlebnis kontinuierlich.

Berichtsumfang und Marktsegmentierung im Bereich Digital Banking

|

Attribute |

Wichtige Markteinblicke im digitalen Banking |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends im digitalen Bankmarkt

„Zunehmende Nutzung von KI, Blockchain und Cloud-Integration“

- Ein herausragender Trend auf dem globalen Markt für digitales Bankwesen ist die zunehmende Nutzung von künstlicher Intelligenz (KI), Blockchain und Cloud-basierten Banklösungen.

- Diese fortschrittlichen Technologien steigern die Effizienz, Sicherheit und Personalisierung digitaler Bankdienstleistungen, indem sie Finanzprozesse automatisieren, die Betrugserkennung verbessern und nahtlose Echtzeittransaktionen ermöglichen.

- Beispielsweise revolutionieren KI-gestützte Chatbots und virtuelle Assistenten den Kundenservice, indem sie sofortige Unterstützung, Betrugsprävention und Finanzempfehlungen bieten und so die Notwendigkeit physischer Bankbesuche reduzieren.

- Die Blockchain-Integration verbessert Transparenz und Sicherheit bei digitalen Transaktionen, minimiert Betrugsrisiken und optimiert die grenzüberschreitende Zahlungsabwicklung.

- Cloudbasierte Banking-Lösungen ermöglichen es Finanzinstituten, ihre Geschäftstätigkeit effizient zu skalieren und gleichzeitig eine sichere Datenspeicherung, optimierte Compliance und reduzierte Infrastrukturkosten zu gewährleisten.

- Dieser Trend verändert den Bankensektor grundlegend und führt zu einer stärkeren finanziellen Inklusion, verbesserten Kundenerlebnissen und einer weltweit steigenden Nachfrage nach sicheren, technologiegestützten Banklösungen.

Marktdynamik im digitalen Bankwesen

Treiber

„Wachsender Bedarf aufgrund der digitalen Transformation im Bankwesen“

- Die steigende Nachfrage nach bequemen, sicheren und effizienten Banklösungen trägt maßgeblich zur raschen Verbreitung des digitalen Bankwesens weltweit bei.

- Da Verbraucher und Unternehmen zunehmend bargeldlose Transaktionen, Mobile Banking und Online-Finanzdienstleistungen nutzen, wächst der Bedarf an nahtlosen und sicheren digitalen Banking-Plattformen stetig.

- Traditionelle Bankmodelle entwickeln sich weiter. Finanzinstitute investieren in KI-gestützte Automatisierung, Blockchain-Sicherheit und cloudbasierte Bankinfrastrukturen, um das Kundenerlebnis und die betriebliche Effizienz zu verbessern.

- Die kontinuierlichen Fortschritte bei Fintech-Lösungen unterstreichen die Nachfrage nach Echtzeit-Zahlungssystemen, KI-gestützter Betrugserkennung und biometrischer Authentifizierung und gewährleisten so schnellere, sicherere und personalisiertere Banking-Erlebnisse.

- Da immer mehr Privatpersonen und Unternehmen digitale Bankansätze verfolgen, steigt die Nachfrage nach innovativen Banklösungen, was die Marktexpansion und die finanzielle Inklusion vorantreibt.

Zum Beispiel,

- Laut einem im März 2023 von der Weltbank veröffentlichten Bericht hatten weltweit fast 76 % der Erwachsenen Zugang zu einem digitalen Bankkonto. Dies spiegelt den zunehmenden Trend zur digitalen finanziellen Inklusion wider. Dieser Trend ist ein wichtiger Treiber für den globalen Markt für digitales Bankwesen, da Finanzinstitute ihr digitales Angebot kontinuierlich ausbauen.

- Ein Bericht von McKinsey & Company aus dem Oktober 2022 hob hervor, dass über 90 % der Bankgeschäfte in Nordamerika und Europa digital abgewickelt werden. Dies unterstreicht die wachsende Beliebtheit von Mobile-Banking-Apps, KI-gestützten Chatbots und digitalen Zahlungsmethoden bei den Verbrauchern.

- Aufgrund der steigenden Nachfrage nach digitalen Finanzdienstleistungen, verbesserter Cybersicherheit und KI-gestützten Banking-Erlebnissen erlebt der globale Markt für digitales Bankwesen ein rasantes Wachstum und gestaltet die Zukunft der Finanzbranche neu.

Gelegenheit

„Transformation des Bankwesens durch die Integration künstlicher Intelligenz“

- KI-gestützte digitale Bankplattformen revolutionieren die Finanzdienstleistungsbranche, indem sie hochgradig personalisierte Kundenerlebnisse, erhöhte Sicherheit und die intelligente Automatisierung von Bankgeschäften ermöglichen.

- KI-Algorithmen können riesige Mengen an Finanzdaten in Echtzeit analysieren, um betrügerische Aktivitäten aufzudecken, personalisierte Finanzprodukte zu empfehlen und den Kundenservice zu automatisieren. Dadurch werden die Entscheidungsfindung verbessert und die Kundenzufriedenheit gesteigert.

- Darüber hinaus unterstützt die KI-Integration die Kreditwürdigkeitsprüfung, die Risikobewertung und die Kreditgenehmigung und ermöglicht es Finanzinstituten, unterversorgte Bevölkerungsgruppen effizienter und genauer zu bedienen.

Zum Beispiel,

- Laut einem im Januar 2025 veröffentlichten Bericht von PwC wird KI bis 2030 voraussichtlich über 1 Billion US-Dollar zum globalen Bankensektor beitragen, vor allem durch Steigerung der Produktivität, Personalisierung des Bankgeschäfts und Senkung der Betriebskosten.

- Eine Studie von Accenture aus dem Oktober 2023 hob hervor, dass Banken, die KI-gestützte Chatbots und virtuelle Assistenten einsetzen, bis zu 30 % der Kosten im Kundenservice einsparen und gleichzeitig die Kundenbindung und -zufriedenheit deutlich verbessern konnten.

- Die Integration von KI in das digitale Bankwesen optimiert nicht nur interne Prozesse, sondern führt auch zu schnelleren Transaktionszeiten, vorausschauenden Finanzanalysen und weniger menschlichen Fehlern.

Zurückhaltung/Herausforderung

„Hohe Infrastruktur- und Compliance-Kosten behindern die Marktdurchdringung“

- Die hohen Kosten für die Implementierung und Wartung digitaler Bankinfrastruktur stellen eine erhebliche Herausforderung für den Markt dar, insbesondere für kleine und mittlere Finanzinstitute und in Entwicklungsländern.

- Der Aufbau sicherer, skalierbarer digitaler Plattformen erfordert erhebliche Investitionen in Cybersicherheit, Cloud-Infrastruktur, KI-Systeme und die Einhaltung komplexer regulatorischer Rahmenbedingungen, was die finanziellen und technischen Ressourcen belasten kann.

- Diese Kostenbarriere könnte kleinere Banken und Kreditgenossenschaften daran hindern, mit größeren, technologieaffinen Instituten oder Fintechs zu konkurrieren, und dadurch Innovation und Marktzugang einschränken.

Zum Beispiel,

- Laut einem Bericht des Capgemini Research Institute vom November 2024 nannten über 65 % der kleinen und mittelständischen Banken Budgetbeschränkungen und hohe Implementierungskosten als Haupthindernisse für die Weiterentwicklung ihrer digitalen Bankdienstleistungen.

- Eine Studie von Deloitte aus dem September 2023 ergab, dass die Compliance-Kosten für digitales Banking im Vergleich zum Vorjahr um 20 % gestiegen sind, insbesondere in Regionen mit strengeren Datenschutzgesetzen für Finanzdaten, wie der EU und Teilen des asiatisch-pazifischen Raums.

- Infolgedessen können begrenzter Zugang zu Kapital und hohe Betriebskosten zu Verzögerungen bei der digitalen Transformation führen, die Wettbewerbsfähigkeit verringern und einen ungleichen Zugang zu modernen Bankdienstleistungen schaffen.

- Um diese Herausforderung zu bewältigen, prüfen die Akteure der Branche strategische Partnerschaften, modulare Banklösungen und gemeinsame digitale Plattformen, um die Kosten zu senken und den Zugang zu digitalen Finanzdienstleistungen zu erweitern.

Marktumfang des digitalen Bankwesens

Der Markt ist segmentiert nach Dienstleistungen, Bereitstellungsart, Technologie und Branchen.

|

Segmentierung |

Untersegmentierung |

|

Nach Dienstleistungen |

|

|

Nach Bereitstellungstyp |

|

|

Durch Technologie |

|

|

Nach Branchen

|

|

Regionale Analyse des Marktes für digitales Banking

„Nordamerika ist die dominierende Region im Markt für digitales Bankwesen.“

- Nordamerika dominiert den globalen Markt für digitales Bankwesen, angetrieben durch ein robustes Finanzökosystem, die rasche Einführung fortschrittlicher Fintech-Lösungen und eine hohe Konzentration technikaffiner Konsumenten.

- Die USA halten aufgrund ihres ausgereiften Bankensektors, der weitverbreiteten Nutzung digitaler Kanäle und der starken regulatorischen Unterstützung für Innovationen im Finanzdienstleistungssektor einen bedeutenden Marktanteil.

- Die Präsenz großer Digitalbanken, Fintech-Startups und etablierter Finanzinstitute, die massiv in KI-, Blockchain- und Cybersicherheitstechnologien investieren , hat die digitale Transformation in der gesamten Region beschleunigt.

- Darüber hinaus tragen eine gut ausgebaute Infrastruktur , günstige Open-Banking-Regulierungen und die zunehmende Verlagerung hin zu kontaktlosen Zahlungen und mobilen Banking-Plattformen zur Vormachtstellung der Region bei.

- Die steigende Nachfrage der Verbraucher nach einem 24/7-Banking-Zugang , nahtlosen digitalen Erlebnissen und personalisierten Finanzdienstleistungen drängt die Banken dazu, ihre digitalen Kompetenzen auszubauen und so die Marktexpansion weiter voranzutreiben.

„Für den asiatisch-pazifischen Raum wird die höchste Wachstumsrate prognostiziert.“

- Die Region Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate im Markt für digitales Bankwesen verzeichnen , angetrieben durch die rasante Digitalisierung, die zunehmende Internetverbreitung und die wachsende Nutzung von Smartphones und mobilen Finanzdienstleistungen.

- Länder wie China, Indien und Indonesien entwickeln sich aufgrund ihrer großen Bevölkerungsgruppen ohne Bankzugang , zunehmender Initiativen zur finanziellen Inklusion und steigender Nachfrage nach bequemen und zugänglichen Banklösungen zu Schlüsselmärkten.

- Indien hat sich mit staatlichen Initiativen wie Digital India und UPI (Unified Payments Interface) zu einem globalen Vorreiter bei digitalen Echtzeittransaktionen entwickelt. Der Aufschwung bei Fintech-Innovationen und Partnerschaften zwischen Banken und Technologieanbietern treibt das Wachstum zusätzlich an.

- China dominiert weiterhin mit Technologiegiganten wie Alibaba und Tencent , deren digitale Geldbörsen und Finanzökosysteme das mobile Bankwesen und den Zahlungsverkehr revolutioniert haben.

- Die Region verzeichnet zudem signifikante ausländische Direktinvestitionen (FDI) im Bereich Fintech sowie regulatorische Reformen zur Förderung von Lizenzen für digitales Bankwesen und Innovationen.

- Da sich die digitale Infrastruktur stetig verbessert und die Nutzung von Smartphones zunimmt, steht der digitale Bankensektor im asiatisch-pazifischen Raum vor einem nachhaltigen, beschleunigten Wachstum und bietet sowohl etablierten Unternehmen als auch neuen Marktteilnehmern enorme Chancen.

Marktanteil im digitalen Bankwesen

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den marktbezogenen Fokus der Unternehmen.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Appway AG (Schweiz)

- Die Bank of New York Mellon Corporation (USA)

- CREALOGIX AG (Schweiz)

- ebankIT (Portugal)

- ETRONIKA (Litauen)

- Fidor Solutions AG (Deutschland)

- Finastra (UK)

- Halcom (Slowenien)

- ieDigital (UK)

- Infosys Limited (Indien)

- Intellect Design Arena Ltd (Indien)

- Temenos Hauptsitz SA (Schweiz)

- NETinfo Plc (Zypern)

- NF Innova (Serbien)

- Oracle (USA)

- SAP (Deutschland)

- Sopra Steria (Frankreich)

- Tata Consultancy Services Limited (Indien)

- Technisys (Argentinien / jetzt Teil von SoFi, USA)

- Worldline (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für digitales Bankwesen

- Im Dezember 2022 ging Finastra eine Partnerschaft mit Veem, einer globalen Online-Zahlungsplattform, ein, um die Leistungsfähigkeit von Finanzinstituten zu steigern. Diese Zusammenarbeit ermöglichte es Banken und anderen Institutionen, ihre Zahlungssysteme zu modernisieren und ihren Kunden fortschrittliche digitale Lösungen für Forderungs- und Kreditorenbuchhaltung anzubieten, um die Effizienz zu verbessern.

- Im November 2022 ging Finastra eine Partnerschaft mit Modefin, einer digitalen Banking-Plattform, ein, um innovative Fintech-Lösungen für Banken auf den afrikanischen und indischen Märkten bereitzustellen. Ziel ist es, die digitale Transformation zu fördern und die finanzielle Inklusion in diesen schnell wachsenden Regionen auszuweiten.

- Im April 2022 erwarb Fiserv, Inc. Finxact, um seine digitalen Kompetenzen zu stärken und Finanzinstituten die Möglichkeit zu geben, innovative und differenzierte digitale Bankdienstleistungen anzubieten, die das Kundenerlebnis verbessern und eine agile Produktentwicklung unterstützen.

- Im Juli 2021 ging Temenos eine Partnerschaft mit UBL ein, um eine digitale Banking-Lösung der nächsten Generation zu entwickeln und zu implementieren. Ziel der Zusammenarbeit war es, die digitale Transformation von UBL über alle Kanäle, Produkte und Kundensegmente hinweg voranzutreiben und sowohl das Inlandsgeschäft als auch die internationale Expansion zu unterstützen.

- Im April 2021 kooperierte NCR mit Google Cloud, um die Cloud-Verfügbarkeit seines Portfolios an Digital-Banking-Software zu erweitern. Dies umfasste die Channel-Services von NCR für das Privatkundengeschäft und seine Zahlungsabwicklungsplattform und verbesserte Skalierbarkeit, Leistung und Zugänglichkeit für Finanzinstitute.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR DIGITALE BANKWESEN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Markt für digitales Bankwesen

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 Multivariate Modellierung

2.2.6 MESSSTANDARDS

2.2.7 Analyse von oben nach unten

2.2.8 Analyse des Marktanteils der Anbieter

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DIGITALES BANKWESEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Branchenanalyse & Zukunftsszenario

5.2 POSEKTKARTIERUNG VON PENETRATION UND WACHSTUM

5.3 WICHTIGSTE PREISSTRATEGIEN DER WETTBEWERBER

5.4 Technologieanalyse

5.4.1 Schlüsseltechnologien

5.4.2 Ergänzende Technologien

5.4.3 ANLIEGENDE TECHNOLOGIEN

ABBILDUNG 1 TECHNOLOGIEMATRIX

Angebotene Produkte/Dienstleistungen des Unternehmens

5.5 Wettbewerbsanalyse des Unternehmens

5.5.1 Strategische Entwicklung

5.5.2 TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

5.5.2.1. HERAUSFORDERUNGEN

5.5.2.2. INTERNE IMPLEMENTIERUNG/AUSGELASSENE (DRITTANBIETER-) IMPLEMENTIERUNG

5.5.3 Technologieausgaben des Unternehmens

5.5.4 KUNDENSTAMM

5.5.5 SERVICEPOSITIONIERUNG

5.5.6 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

5.5.7 Anwendungsreichweite

5.5.8 DIENSTPLATTFORMMATRIX

ABBILDUNG 2 VERGLEICHENDE UNTERNEHMENSANALYSE

Parameter Firma A

Marktanteil

Wachstum (%)

Zielgruppe

Preisstruktur

Marktstrategien

Kundenfeedback

Servicepositionierung

Kundenfeedback/Bewertung

Strategische Entwicklung

Akquisitionen und deren Wert (in Mio. USD)

Anwendungsreichweite

ABBILDUNG 3 FIRMENSERVICEPLATTFORMMATRIX

5.6 Finanzierungsdetails – Anlegerdaten, Investitionsgrund seitens des Anlegers

5.7 ANWENDUNGSFÄLLE UND IHRE ANALYSE

ABBILDUNG 4 ANWENDUNGSFALLANALYSE

Angebotene Produkte/Dienstleistungen des Unternehmens

6. Globaler Markt für digitales Bankwesen, nach Banktyp

6.1 ÜBERSICHT

6.2 Privatkundenbankwesen

6.2.1 DURCH TECHNOLOGIE

6.2.1.1. Internet der Dinge

6.2.1.2. CHATBOTS

6.2.1.3. Maschinelles Lernen

6.2.1.4. Big Data und fortgeschrittene Analytik

6.2.1.5. ROBOTERPROZESSAUTOMATISIERUNG (RPA)

6.2.1.6. ANDERE

6.3 Firmenkundengeschäft

6.3.1 DURCH TECHNOLOGIE

6.3.1.1. Internet der Dinge

6.3.1.2. CHATBOTS

6.3.1.3. Maschinelles Lernen

6.3.1.4. Big Data und fortgeschrittene Analytik

6.3.1.5. ROBOTERPROZESSAUTOMATISIERUNG (RPA)

6.3.1.6. ANDERE

6.4 Investmentbanking

6.4.1 DURCH TECHNOLOGIE

6.4.1.1. Internet der Dinge

6.4.1.2. CHATBOTS

6.4.1.3. Maschinelles Lernen

6.4.1.4. Big Data und fortgeschrittene Analytik

6.4.1.5. ROBOTERPROZESSAUTOMATISIERUNG (RPA)

6.4.1.6. ANDERE

7. Globaler Markt für digitales Bankwesen, nach Dienstleistungsart

7.1 ÜBERSICHT

7.2 TRANSAKTIONSBEZOGEN

7.2.1 Bareinzahlung und -abhebung

7.2.2 KREDITE

7.2.3 Geldtransfer

7.2.4 Lastschrift-/Kreditkartendienstleistungen

7.3 NICHT-TRANSAKTIONSBEZOGEN

7.3.1 Informationssicherheit

7.3.2 Finanzplanung

7.3.3 Risikomanagement

7.3.4 Aktienempfehlung

8. Globaler Markt für digitales Bankwesen, durch Angebot

8.1 ÜBERSICHT

8.2 LÖSUNGEN

8.2.1 ZAHLUNGEN/TRANSAKTIONSÜBERWACHUNG

8.2.2 KUNDEN- UND OMNI-CHANNEL-MANAGEMENT

8.2.3 Risikomanagement

8.2.4 Bekämpfung von Geldwäsche und Betrugserkennung

8.2.5 VERARBEITUNGSDIENSTLEISTUNGEN

8.2.6 ANDERE

8.3 DIENSTLEISTUNGEN

8.3.1 BUSINESS PROCESS-AS-A-SERVICE (BPAAS)

8.3.2 Software-as-a-Service (SaaS)

8.3.3 Plattform-als-Dienstleistung (PaaS)

8.3.4 Infrastruktur als Dienstleistung (IaaS)

9. Globaler Markt für digitales Bankwesen, nach Bereitstellungsmodell

9.1 ÜBERSICHT

9.2 WOLKE

9.2.1 HYBRID

9.2.2 ÖFFENTLICH

9.2.3 PRIVAT

9.3 VOR ORT

10. Globaler Markt für digitales Bankwesen, nach Bankmodell

10.1 ÜBERSICHT

10.2 WINDOWS

10.3 LINUX

10.4 MAC

10,5 MOBIL

10.5.1 ANDROID

10.5.2 iPhone & iPad

11. Globaler Markt für digitales Bankwesen, nach Betriebsmodell

11.1 ÜBERSICHT

11.2 Online-Banking

11.3 Mobile Banking

12 GLOBALER MARKT FÜR DIGITALES BANKWESEN, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 EINZELPERSONEN

12.2.1 DURCH EIN ANGEBOT

12.2.1.1. LÖSUNG

12.2.1.1.1. ZAHLUNGEN/TRANSAKTIONSÜBERWACHUNG

12.2.1.1.2. KUNDEN- UND OMNI-CHANNEL-MANAGEMENT

12.2.1.1.3. Risikomanagement

12.2.1.1.4. Bekämpfung von Geldwäsche und Betrugserkennung

12.2.1.1.5. VERARBEITUNGSDIENSTLEISTUNGEN

12.2.1.1.6. ANDERE

12.2.1.2. DIENSTLEISTUNGEN

12.2.1.2.1. Geschäftsprozess-als-Dienstleistung (BPAAS)

12.2.1.2.2. Software-as-a-Service (SaaS)

12.2.1.2.3. Plattform-als-Dienstleistung (PaaS)

12.2.1.2.4. Infrastruktur als Dienstleistung (IaaS)

12.3 UNTERNEHMEN

12.3.1 DURCH EIN ANGEBOT

12.3.1.1. LÖSUNG

12.3.1.1.1. ZAHLUNGEN/TRANSAKTIONSÜBERWACHUNG

12.3.1.1.2. KUNDEN- UND OMNI-CHANNEL-MANAGEMENT

12.3.1.1.3. Risikomanagement

12.3.1.1.4. Bekämpfung von Geldwäsche und Betrugserkennung

12.3.1.1.5. VERARBEITUNGSDIENSTLEISTUNGEN

12.3.1.1.6. ANDERE

12.3.1.2. DIENSTLEISTUNGEN

12.3.1.2.1. Geschäftsprozess-als-Dienstleistung (BPAAS)

12.3.1.2.2. SOFTWARE-AS-A-SERVICE (SAAS)

12.3.1.2.3. Plattform-als-Dienstleistung (PaaS)

12.3.1.2.4. Infrastruktur als Dienstleistung (IaaS)

12.3.2 DURCH EIGENTUM

12.3.2.1. ÖFFENTLICH

12.3.2.2. PRIVAT

12.4 INVESTITIONSINSTITUTIONEN

12.4.1 DURCH EIN ANGEBOT

12.4.1.1. LÖSUNG

12.4.1.1.1. ZAHLUNGEN/TRANSAKTIONSÜBERWACHUNG

12.4.1.1.2. KUNDEN- UND OMNI-CHANNEL-MANAGEMENT

12.4.1.1.3. Risikomanagement

12.4.1.1.4. Bekämpfung von Geldwäsche und Betrugserkennung

12.4.1.1.5. VERARBEITUNGSDIENSTLEISTUNGEN

12.4.1.1.6. ANDERE

12.4.1.2. DIENSTLEISTUNGEN

12.4.1.2.1. Geschäftsprozess-als-Dienstleistung (BPAAS)

12.4.1.2.2. SOFTWARE-AS-A-SERVICE (SAAS)

12.4.1.2.3. Plattform-als-Dienstleistung (PaaS)

12.4.1.2.4. Infrastruktur als Dienstleistung (IaaS)

12.5 REGIERUNG

12.5.1 DURCH EIN ANGEBOT

12.5.1.1. LÖSUNG

12.5.1.1.1. ZAHLUNGEN/TRANSAKTIONSÜBERWACHUNG

12.5.1.1.2. KUNDEN- UND OMNI-CHANNEL-MANAGEMENT

12.5.1.1.3. Risikomanagement

12.5.1.1.4. Bekämpfung von Geldwäsche und Betrugserkennung

12.5.1.1.5. VERARBEITUNGSDIENSTLEISTUNGEN

12.5.1.1.6. ANDERE

12.5.1.2. DIENSTLEISTUNGEN

12.5.1.2.1. Geschäftsprozess-als-Dienstleistung (BPAAS)

12.5.1.2.2. SOFTWARE-AS-A-SERVICE (SAAS)

12.5.1.2.3. Plattform-als-Dienstleistung (PaaS)

12.5.1.2.4. Infrastruktur als Dienstleistung (IaaS)

13. Globaler Markt für digitales Bankwesen, nach Regionen

13.1 GLOBALER MARKT FÜR DIGITALES BANKWESEN (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.2 Nordamerika

13.2.1 US

13.2.2 KANADA

13.2.3 MEXIKO

13.3 EUROPA

13.3.1 DEUTSCHLAND

13.3.2 FRANKREICH

13.3.3 Vereinigtes Königreich

13.3.4 ITALIEN

13.3.5 SPANIEN

13.3.6 RUSSLAND

13.3.7 Türkei

13.3.8 BELGIEN

13.3.9 NIEDERLANDE

13.3.10 SCHWEIZ

13.3.11 Übriges Europa

13.4 ASIEN-PAZIFIK

13.4.1 JAPAN

13.4.2 CHINA

13.4.3 SÜDKOREA

13.4.4 INDIEN

13.4.5 AUSTRALIEN

13.4.6 SINGAPUR

13.4.7 THAILAND

13.4.8 MALAYSIA

13.4.9 INDONESIEN

13.4.10 PHILIPPINEN

13.4.11 ÜBRIGER ASIEN-PAZIFIK-RAUM

13.5 SÜDAMERIKA

13.5.1 BRASILIEN

13.5.2 ARGENTINIEN

13.5.3 RESTLICHES SÜDAMERIKA

13.6 Naher Osten und Afrika

13.6.1 SÜDAFRIKA

13.6.2 ÄGYPTEN

13.6.3 SAUDI-ARABIEN

13.6.4 VAE

13.6.5 ISRAEL

13.6.6 Übriger Naher Osten und Afrika

14. Globaler Markt für digitales Bankwesen, Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14.2 AKTIENANALYSE: NORDAMERIKA

14.3 AKTIENANALYSE: EUROPA

14.4 AKTIENANALYSE: ASIEN-PAZIFIK

14.5 Fusionen und Übernahmen

14.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

14.7 ERWEITERUNGEN

14.8 RECHTLICHE ÄNDERUNGEN

14.9 Partnerschaften und andere strategische Entwicklungen

15 GLOBALER MARKT FÜR DIGITALES BANKWESEN, SWOT- UND DBMR-ANALYSE

16. Globaler Markt für digitales Bankwesen, Unternehmensprofil

16.1 INTELLECT DESIGN ARENA LIMITED

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 PRODUKTPORTFOLIO

16.1.4 Aktuelle Entwicklungen

16.2 ORACLE CORPORATION

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 PRODUKTPORTFOLIO

16.2.4 Aktuelle Entwicklungen

16.3 SAP SE

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 PRODUKTPORTFOLIO

16.3.4 Aktuelle Entwicklungen

16.4 TEMENOS AG

16.4.1 Unternehmensübersicht

16.4.2 Umsatzanalyse

16.4.3 PRODUKTPORTFOLIO

16.4.4 Aktuelle Entwicklungen

16.5 TATA BERATUNGSDIENSTLEISTUNGEN

16.5.1 Unternehmensübersicht

16.5.2 Umsatzanalyse

16.5.3 PRODUKTPORTFOLIO

16.5.4 Aktuelle Entwicklungen

16.6 FIDOR SOLUTIONS AG

16.6.1 Unternehmensübersicht

16.6.2 Umsatzanalyse

16.6.3 PRODUKTPORTFOLIO

16.6.4 Aktuelle Entwicklungen

16.7 SOPRA BANKING-SOFTWARE

16.7.1 Unternehmensübersicht

16.7.2 Umsatzanalyse

16.7.3 PRODUKTPORTFOLIO

16.7.4 Aktuelle Entwicklungen

16.8 TECHNISYS SA

16.8.1 Unternehmensübersicht

16.8.2 Umsatzanalyse

16.8.3 PRODUKTPORTFOLIO

16.8.4 Aktuelle Entwicklungen

16.9 SAB

16.9.1 Unternehmensübersicht

16.9.2 Umsatzanalyse

16.9.3 PRODUKTPORTFOLIO

16.9.4 Aktuelle Entwicklungen

16.1 ETRONIKA

16.10.1 Unternehmensübersicht

16.10.2 Umsatzanalyse

16.10.3 PRODUKTPORTFOLIO

16.10.4 Aktuelle Entwicklungen

16.11 APPWAY AG

16.11.1 Unternehmensübersicht

16.11.2 Umsatzanalyse

16.11.3 PRODUKTPORTFOLIO

16.11.4 Aktuelle Entwicklungen

16.12 MELLON CORPORATION

16.12.1 Unternehmensübersicht

16.12.2 Umsatzanalyse

16.12.3 PRODUKTPORTFOLIO

16.12.4 Aktuelle Entwicklungen

16.13 E-BANK IT

16.13.1 Unternehmensübersicht

16.13.2 Umsatzanalyse

16.13.3 PRODUKTPORTFOLIO

16.13.4 Aktuelle Entwicklungen

16.14 CREALOGIX AG

16.14.1 Unternehmensübersicht

16.14.2 Umsatzanalyse

16.14.3 PRODUKTPORTFOLIO

16.14.4 Aktuelle Entwicklungen

16.15 FINASTRA

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 PRODUKTPORTFOLIO

16.15.4 Aktuelle Entwicklungen

16.16 IEDIGITAL

16.16.1 Unternehmensübersicht

16.16.2 Umsatzanalyse

16.16.3 PRODUKTPORTFOLIO

16.16.4 Aktuelle Entwicklungen

16.17 NF INNOVA

16.17.1 Unternehmensübersicht

16.17.2 Umsatzanalyse

16.17.3 PRODUKTPORTFOLIO

16.17.4 Aktuelle Entwicklungen

16.18 NCR CORPORATION

16.18.1 Unternehmensübersicht

16.18.2 Umsatzanalyse

16.18.3 PRODUKTPORTFOLIO

16.18.4 Aktuelle Entwicklungen

16.19 NCINO

16.19.1 Unternehmensübersicht

16.19.2 Umsatzanalyse

16.19.3 PRODUKTPORTFOLIO

16.19.4 Aktuelle Entwicklungen

16.2 MULESOFT

16.20.1 Unternehmensübersicht

16.20.2 Umsatzanalyse

16.20.3 PRODUKTPORTFOLIO

16.20.4 Aktuelle Entwicklungen

16.21 ALKAMI

16.21.1 Unternehmensübersicht

16.21.2 Umsatzanalyse

16.21.3 PRODUKTPORTFOLIO

16.21.4 Aktuelle Entwicklungen

16.22 D3 BANKTECHNOLOGIE

16.22.1 Unternehmensübersicht

16.22.2 Umsatzanalyse

16.22.3 PRODUKTPORTFOLIO

16.22.4 Aktuelle Entwicklungen

16.23 COR FINANCIAL SOLUTION LTD

16.23.1 Unternehmensübersicht

16.23.2 Umsatzanalyse

16.23.3 PRODUKTPORTFOLIO

16.23.4 Aktuelle Entwicklungen

16.24 VSOFT CORPORATION

16.24.1 Unternehmensübersicht

16.24.2 Umsatzanalyse

16.24.3 PRODUKTPORTFOLIO

16.24.4 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren in unseren Studien über 100 Unternehmen; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

17. SCHLUSSFOLGERUNG

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.