Global Driving Simulator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.32 Billion

USD

3.63 Billion

2025

2033

USD

2.32 Billion

USD

3.63 Billion

2025

2033

| 2026 –2033 | |

| USD 2.32 Billion | |

| USD 3.63 Billion | |

| % | |

|

Globaler Markt für Fahrsimulatoren, nach Anwendung (Schulung, Forschung und Prüfung), Fahrzeugtyp (Pkw-Simulator, Lkw- und Bus-Simulator), Simulatortyp (Schulungssimulator und fortgeschrittener Fahrsimulator), Schulungssimulatortyp (Kompaktsimulator und Simulator in Originalgröße), Endbenutzer (fortgeschrittener Fahrsimulator, Schulungsfahrsimulator und professioneller Schulungssimulator) – Branchentrends und Prognose bis 2032.

Fahrsimulatoren Marktgröße

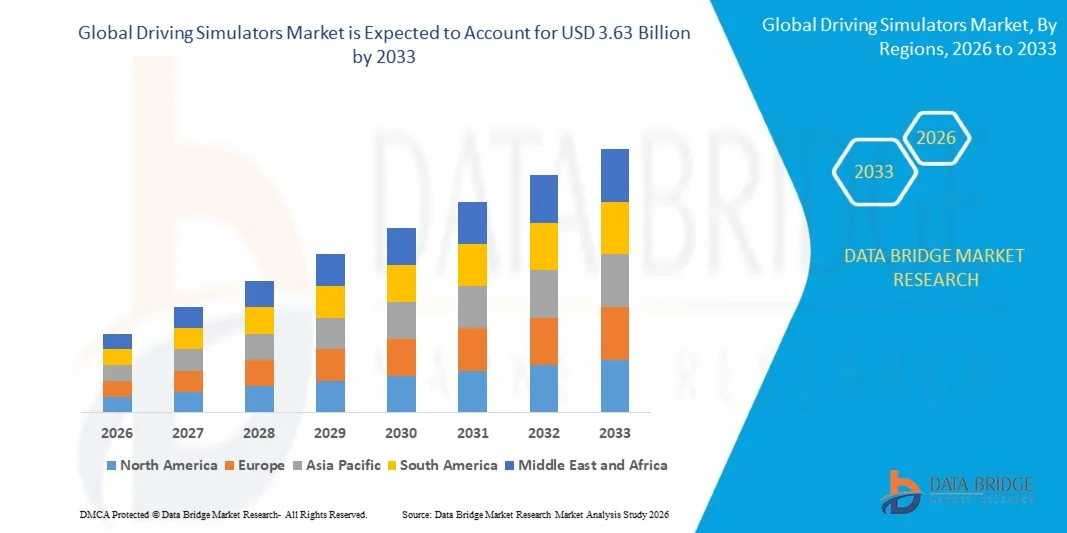

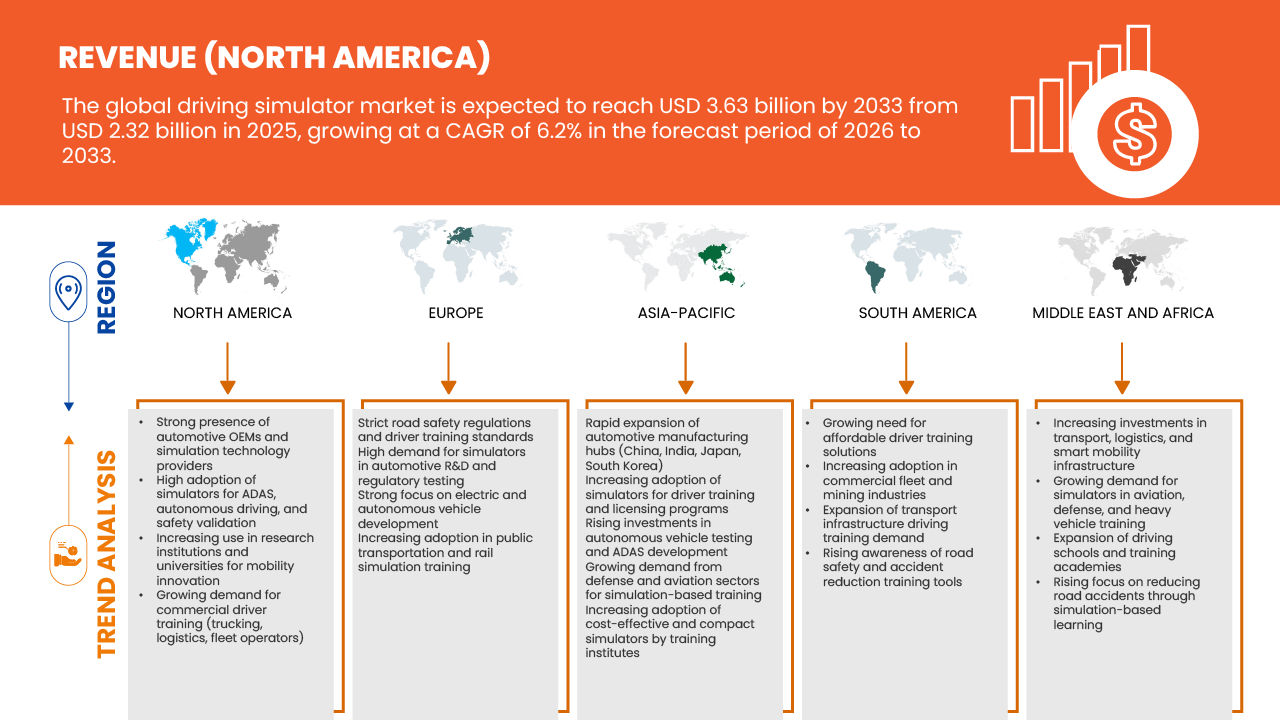

- Die globale Marktgröße der Fahrsimulatoren wurde mit2,32 Milliarden USD in 2025und wird voraussichtlich erreichen3,63 Milliarden USD bis 2033, beiCAGR von 6,2%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der steigenden Nachfrage nach realistischen und interaktiven Fahrerausbildungslösungen, der steigenden Einführung fortschrittlicher Simulatortechnologien und der zunehmenden Betonung der Straßenverkehrssicherheit in den Bereichen Handel, Verteidigung und Wissenschaft angetrieben.

- Darüber hinaus beschleunigen kontinuierliche technologische Innovationen in der Simulationssoftware und Hardware, zunehmende Investitionen in die Ausbildungsinfrastruktur und die Notwendigkeit von kostengünstigen, sicheren und effizienten Fahrererziehungslösungen die Einführung von Fahrsimulatoren weiter und erhöhen damit das Gesamtwachstum des Marktes.

Fahrsimulatoren Marktanalyse

- Das Marktwachstum wird durch die steigende Nachfrage nach realistischen, interaktiven und sicheren Fahrerausbildungslösungen, die zunehmende Einführung fortschrittlicher Simulatortechnologien und die Verbesserung der Straßenverkehrssicherheit und der Fahreffizienz gefördert.

- Kontinuierliche technologische Innovationen, zunehmende Investitionen in Simulator-Infrastruktur und wachsender Bedarf an präzisen, vernetzten und benutzerfreundlichen Trainingslösungen beschleunigen die Einführung von Fahrsimulatoren weltweit weiter.

- Europa ist die größte Umsatzerzeugungsregion im Driving Simulators-Markt, die 2025 33,84% Anteil aufwies, unterstützt durch fortgeschrittene Infrastruktur, starke staatliche Investitionen und hohe Einführung innovativer Simulationstechnologien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende CAGR 7,2% Region während des Prognosezeitraums sein, die durch steigende Urbanisierung, zunehmende Investitionen in die Ausbildungsinfrastruktur und zunehmende Einführung fortschrittlicher Fahrsimulationslösungen in Ländern wie China, Indien und Japan getrieben wird.

- Das Segment Fixed-Base Simulators dominierte den Markt mit einem Anteil von 41,55% im Jahr 2025, aufgrund ihrer Wirtschaftlichkeit, einfacher Bereitstellung und umfangreichen Einsatz in Fahrerschulungen in kommerziellen und akademischen Bereichen.

Report Scope und Fahrsimulatoren Marktsegmentierung

|

Attribute |

Fahrsimulatoren Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Fahrsimulatoren Markttrends

„Wachstum in Motorsport & Professional Training„

- Professionelle Rennteams übernehmen immer mehr Fahrsimulatoren, um Fahrerfähigkeiten, Test-Fahrzeugleistung zu verbessern und Rennstrategien ohne Kosten und Risiko von On-Track-Tests zu entwickeln.

- Simulatoren bieten realistische Umgebungen für die Ausbildung professioneller und kommerzieller Fahrer, die die Praxis komplexer Manöver, Notfallszenarien und fortschrittliche Fahrtechniken in einem sicheren und kontrollierten Umfeld ermöglichen.

- Moderne Simulatoren erfassen Echtzeit-Telemetrie- und Leistungsdaten von Fahrzeugen und ermöglichen eine präzise Analyse des Fahrverhaltens, der Fahrzeugdynamik und der Teamleistung zur kontinuierlichen Verbesserung.

- Motorsport-Teams und Automotive R&D-Zentren nutzen Simulatoren, um die Kosten, die mit körperlichen Fahrzeugtests, Gleismieten und Bauteilverschleiß verbunden sind, zu reduzieren und gleichzeitig eine hohe Trainingsqualität zu gewährleisten.

- Die Einführung von Virtual Reality (VR) und Augmented Reality (AR) Technologien in Simulatoren schafft immersive Erfahrungen, die reale Welt-Rennbedingungen und Bahn-Umgebungen genau replizieren.

- Rennschulen und Akademien nutzen immer mehr Simulatoren, um professionelle Fahrer zu trainieren, standardisierte, wiederholbare und datengesteuerte Lernmodule bereitzustellen.

- Neben der Ausbildung werden Simulatoren in Motorsport- und Berufseinstellungen verwendet, um Fahrzeugänderungen, Sicherheitsmerkmale und Leistungsverbesserungen in kontrollierten virtuellen Szenarien zu testen, die R&D-Zyklen zu beschleunigen

Fahrsimulatoren Marktdynamik

Fahrer

„Willkommende Nachfrage nach Fortgeschrittenem Training und Sicherheit“

- Die steigende Nachfrage nach fortschrittlicher Fahrerausbildung und Sicherheitserziehung ist ein bedeutender Treiber des globalen Fahrsimulatormarktes. Mit der zunehmenden Zahl von Fahrzeugen auf Straßen weltweit und dem zunehmenden Auftreten von Verkehrsunfällen legen Regierungen, Fahrschulen und Verkehrsbehörden mehr Gewicht auf die Verbesserung der Fahrerkompetenz und der Straßenverkehrssicherheit. Fahrsimulatoren bieten eine sichere und kontrollierte Umgebung, in der Auszubildende verschiedene Fahrszenarien, einschließlich gefährlicher Straßenbedingungen, Notsituationen und komplexe Verkehrsumgebungen, ohne Risiko von realen Unfällen üben können. Diese Fähigkeit macht Simulatoren sehr wertvoll für Anfänger und professionelle Betreiber wie Nutzfahrzeugtreiber und Militärpersonal

- Zum Beispiel, Im November 2025, AVL RACETECH vorgestellt go RACE, eine professionelle Fahrsimulator-Software für Motorsport-Teams und Ingenieure. Die Plattform ermöglicht eine hochrealistische Fahrzeugdynamiksimulation, die es Fahrern und Ingenieuren ermöglicht, Fahrstrategien, Fahrzeugaufbauten und Rennszenarien in einer virtuellen Umgebung vor Echtzeittests zu testen. Diese Technologie unterstützt fortgeschrittenes Fahrertraining, Leistungsanalyse und sicheres Experimentieren ohne Risiken und Kosten im Zusammenhang mit Track-Tests. Der Start spiegelt die zunehmende Abhängigkeit von Simulationstechnologien für Geschicksentwicklung und sicherheitsorientiertes Training im Automobil- und Motorsportbereich wider. Da Unternehmen zunehmend virtuelle Trainingstools zur Verbesserung der Fahrerfähigkeit und zur Verringerung der Betriebsrisiken übernehmen, zeigen Innovationen wie go RACE, wie fortschrittliche Simulationsplattformen zur Expansion des globalen Fahrsimulatormarkts beitragen.

- Zusätzlich ermöglichen Simulatoren den Ausbildern die Überwachung des Fahrerverhaltens, die Auswertung der Reaktionszeiten und die Bereitstellung personalisierter Rückmeldungen, was die allgemeine Wirksamkeit von Trainingsprogrammen erhöht. Viele Regierungen und Ausbildungseinrichtungen enthalten auch Simulator-basierte Module in die Fahrerausbildungslehrpläne, um das Sicherheitsbewusstsein und die Einhaltung der Verkehrsvorschriften zu verbessern.

- Die steigende Nachfrage nach fortschrittlicher Fahrerausbildung und Sicherheitsausbildung ist ein Schlüsselfaktor, der das Wachstum des globalen Fahrsimulatormarktes vorantreibt. Die Erhöhung des Straßenverkehrs, die Zunahme der Unfallquoten und die strengeren Sicherheitsregelungen haben die Regierungen, die Verkehrsbehörden und die Ausbildungseinrichtungen dazu ermutigt, sich auf die Verbesserung der Fähigkeiten der Fahrer und das Bewusstsein für die Straßenverkehrssicherheit zu konzentrieren.

Zurückhaltung/Challenge

„Hohe Investitionskosten für Advanced Simulators„

- Ein wesentlicher Rückhalt im globalen Fahrsimulatormarkt sind die hohen anfänglichen Investitionskosten, die mit fortschrittlichen Simulationssystemen verbunden sind. Moderne Fahrsimulatoren sind anspruchsvolle Plattformen, die hochmoderne Technologien integrieren, darunter hochtreue Grafiken, realistische Fahrzeugdynamik, Bewegungsplattformen und immersive virtuelle Umgebungen. Die Entwicklung, Installation und Aufrechterhaltung solcher Systeme erfordert erhebliche Investitionsaufwendungen, wodurch sie für kleinere Automobilhersteller, Fahrschulen und Forschungseinrichtungen mit begrenztem Budget weniger zugänglich sind. Der Kostenfaktor erstreckt sich auch auf Softwarelizenzen, regelmäßige Upgrades und technische Unterstützung, wodurch die Gesamtbetriebskosten weiter erhöht werden.

- Der Start des Dresdner Fahrsimulators (DDS) von AMST und der Technischen Universität Dresden im Oktober 2024 verdeutlicht das wesentliche Kapital, das zur Entwicklung moderner Fahrsimulatoren erforderlich ist. Als weltweit erstes, nachhaltiges Beschleunigungssimulator für fortschrittliche Fahrerassistenzsysteme (ADAS) und hochautomatisierte Fahr (HAD)-Forschung integriert das DDS anspruchsvolle Bewegungsplattformen, hochfidelity-Sensoren und erweiterte Rechensysteme. Eine solche Innovation erfordert zwar technologisch bahnbrechend erhebliche Investitionen im Vorfeld, was eine wesentliche Barriere für die Marktakzeptanz für kleinere Unternehmen oder aufstrebende Märkte darstellt. Dieses Szenario zeigt die breitere Marktherausforderung: Während fortgeschrittene Simulatoren hochrealistische Trainings-, Test- und F&D-Anwendungen ermöglichen, können ihre hohen Kosten die Adoption verlangsamen und die Penetration begrenzen.

- Infolgedessen zögern Organisationen oft, diese Simulatoren trotz ihrer potenziellen Vorteile bei Fahrerschulungen, Fahrzeugtests und Forschungsanwendungen anzunehmen. Darüber hinaus kann das schnelle Tempo der technologischen Fortschritte bestehende Systeme in einem relativ kurzen Zeitraum veraltet, zwingende Unternehmen, um häufige Neuinvestitionen zu machen, um aktuell zu bleiben.

- Eine große Zurückhaltung im globalen Fahrsimulatormarkt ist die hohe Anfangsinvestition, die für fortgeschrittene Simulationssysteme erforderlich ist. Moderne Simulatoren verfügen über anspruchsvolle Technologien wie High-Fidelity-Grafik, realistische Fahrzeugdynamik, Bewegungsplattformen und immersive virtuelle Umgebungen, die erhebliches Kapital für Entwicklung, Installation und Wartung fordern.

Fahrsimulatoren Marktbereich

Der Markt wird auf Basis von Simulationstyp, Fahrzeugtyp, Trainingsanwendung, Endbenutzer, Hardwarekomponenten, Softwarekomponenten, Trainingsmodus, Integration & Konnektivität, Bereitstellung und Support & Services segmentiert.

- nach Simulationstyp

auf Basis des Simulationstyps wird der globale Fahrsimulatormarkt zu Festbasissimulatoren, Bewegungssimulatoren, VR/AR-fähigen Simulatoren und Vollfahrzeugsimulatoren segmentiert. das Segment Fix-Base-Simulatoren wird voraussichtlich den Markt mit Marktanteil 41,55% dominieren aufgrund seiner weit verbreiteten Übernahme durch Automotive OEMs, Schulungseinrichtungen und Forschungszentren, der steigenden Nachfrage nach kostengünstigen, hochfidelity-Simulationslösungen und der zunehmenden Betonung auf Fahrersicherheit, Kompetenzentwicklung und Fahrzeugsystemvalidierung.

das Segment VR/AR ermöglichte Simulatoren wird zwischen 2026 und 2033 das schnellste CAGR von 7,0% registrieren, das von der wachsenden Nachfrage nach immersiven und interaktiven Fahrertrainingslösungen angetrieben wird. Diese Simulatoren bieten realistische virtuelle Umgebungen, die die Geschicksentwicklung verbessern, die On-Road-Trainingsrisiken reduzieren und professionellen und kommerziellen Fahrern ermöglichen, komplexe Manöver sicher zu praktizieren. Darüber hinaus treiben die Fortschritte in VR/AR-Technologien, die zunehmende Akzeptanz im Motorsport, autonome Fahrzeugtests und steigende Investitionen in die Ausbildungsinfrastruktur das rasante Wachstum des Segments voran.

- nach Fahrzeugtyp

auf Basis des Fahrzeugtyps wird der globale Fahrsimulatormarkt in Personenkraftwagen, schwere Nutzfahrzeuge, Spezialfahrzeuge und Zweiräder segmentiert. Das Passagierfahrzeugsegment wird aufgrund seines umfangreichen Einsatzes im Bereich Automotive r&d, Fahrertraining und autonome/ADAS-Fahrzeugtests, der zunehmenden Übernahme von Simulatoren von OEMs und Schulungsinstituten von Automobilherstellern und Technologieanbietern sowie der starken kommerziellen Investitionen von führenden Fahrzeugherstellern und -anbietern den Markt mit Marktanteil 41.71% dominieren. Darüber hinaus treibt die Fähigkeit von Simulatoren, kostengünstige, sichere und hoch-Fidelity-Testumgebungen für verschiedene Fahrzeugtypen zu liefern, weiterhin eine weit verbreitete Annahme auf dem Weltmarkt.

das Segment Spezialfahrzeuge wird mit einem CAGR von 6,9 % von 2026 bis 2033 das schnellste Wachstum im Markt für Fahrsimulatoren erleben. Dieses Wachstum wird durch den zunehmenden Bedarf an spezialisierten Fahrerschulungen für Fahrzeuge wie Notfall-Reaktionseinheiten, militärischen Transport und schwere Industriefahrzeuge getrieben. simulatoren bieten eine sichere, kostengünstige und kontrollierte Umgebung für Anwender, um komplexe Manöver zu praktizieren, die Fähigkeiten des Fahrzeughandlings zu verbessern und die betriebliche Effizienz zu verbessern, Risiken im Zusammenhang mit der realen Ausbildung zu reduzieren.

- durch Ausbildungsanwendung

auf der Grundlage der Trainingsanwendung wird der globale Markt für Fahrsimulatoren in Fahrerausbildung & Bildung, Corporate & Fuhrparktraining, Forschung & Test, Militär & Verteidigung und Rehabilitation & Zugänglichkeit Training segmentiert. wird erwartet, dass das Segment Fahrerschulung & Bildung den Markt mit einem Anteil von 36,6% aufgrund seiner weit verbreiteten Einführung von Fahrerschulen, Automotive-Oems und Corporate Training Centern, steigender Nachfrage nach sicheren und kontrollierten Trainingsumgebungen und wachsender Integration mit fortschrittlichen Simulationstechnologien wie VR/AR, Bewegungsplattformen und ai-getriebenen Analytik dominiert. Darüber hinaus unterstützt der steigende Fokus auf Straßenverkehrssicherheit, Fahrerfähigkeitsentwicklung und autonome Fahrzeugprüfungen die starke Einführung von Fahrsimulatorlösung.

das Forschungs- und Testsegment wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 6,9 % bezeugt wird, das von diesem Wachstum angetrieben wird durch die zunehmende Abhängigkeit von Simulatoren für die Fahrzeugentwicklung, Sicherheitsbewertungen und autonome Fahrforschung. Automobilhersteller, akademische Institutionen und F&D-Zentren übernehmen fortschrittliche Simulationsplattformen, um kostengünstige, kontrollierte und wiederholbare Tests durchzuführen. Darüber hinaus verbessert die Integration von Echtzeit-Datenanalysen und Hochsicherheitssimulationstechnologien die Genauigkeit und Effizienz von Forschungs- und Testprozessen, das weitere Wachstum des Segments.

- von Endbenutzer

auf Basis des Endbenutzers wird der globale Markt für Fahrsimulatoren in Automobilöfen, Fahrschulen und Trainingszentren, Regierungs- und Regulierungsbehörden, Militär- und Verteidigungsorganisationen, Forschungseinrichtungen und Universitäten sowie Simulations- und Softwaredienstleister segmentiert. Das Segment Automotive-Oems wird aufgrund seiner kritischen Rolle bei der Fahrzeuggestaltung, -prüfung und -validierung fortschrittlicher Fahrerassistenzsysteme (adas) und autonomer Fahrzeuge voraussichtlich den Markt mit einem Anteil von 32,54% dominieren. die weit verbreitete Annahme von hoch-fidelity-Simulatoren, vr/ar-Umgebungen, Bewegungsplattformen und ai-getriebenen Analytiken für virtuelle Tests, Fahrerverhaltensbewertung und Systemvalidierung ist eine starke Nachfrage nach Simulationslösungen. Darüber hinaus verstärkt der Fokus auf Straßenverkehrssicherheit, regulatorische Compliance und die Reduzierung der Prüfkosten die Dominanz dieses Segments auf den globalen Märkten.

wird erwartet, dass das Segment Automotive OEMs von 2026 bis 2033 die schnellste CAGR von 6,4% erlebt, die von der steigenden Nachfrage nach fortschrittlichen Fahrertrainingslösungen und Fahrzeugprüfplattformen angetrieben wird. OEMs integrieren zunehmend Fahrsimulatoren in Fahrzeug-FuE, autonome Fahrvalidierung und Sicherheitstestprozesse, um On-Road-Risiken und Entwicklungskosten zu reduzieren. Darüber hinaus wird die zunehmende Betonung auf Präzisionstechnik, regulatorische Compliance und Leistungsoptimierung in der Automobilfertigung die Einführung von Simulatortechnologien im OEM-Betrieb weiter beschleunigen.

- durch Hardwarekomponenten

auf Basis von Hardwarekomponenten wird der globale Fahrsimulatormarkt in visuelle Anzeigesysteme, Bewegungsplattformsysteme, Computer & Prozessoren, Steuerungsschnittstellensysteme und Sensorik & Umweltgeräte segmentiert. das Segment der visuellen Anzeigesysteme wird erwartet, dass der Markt aufgrund seiner kritischen Rolle bei der Bereitstellung realistischer, immersiver Fahrumgebungen für Schulung, Test und Fahrzeugvalidierung mit einem Anteil von 29,98% dominiert wird. Eine hohe Adoption wird durch den zunehmenden Bedarf an hochtreuen visuellen Rückmeldungen, die Integration mit VR/AR-Plattformen und eine verbesserte Simulationsgenauigkeit angetrieben. Darüber hinaus verstärkt die zunehmende Investition von Automobil-OEMs, Fahrertrainingsinstituten, Forschungsorganisationen und Unternehmensflotten zur Verbesserung der Fahrersicherheit, der betrieblichen Effizienz und der autonomen Fahrzeugsystemprüfung die führende Position dieses Segments auf dem Markt.

wird erwartet, dass das Segment der visuellen Anzeigesysteme von 2026 bis 2033 am schnellsten CAGR von 6,4% zu beobachten ist. Dieses Wachstum wird durch eine zunehmende Nachfrage nach sehr immersiven und realistischen Trainingsumgebungen angetrieben, die Fahrerfähigkeit und Sicherheit verbessern. Fortgeschrittene Displaytechnologien, einschließlich hochauflösender Bildschirme, Multi-Monitor-Setups und VR/AR-Integration, verbessern die visuelle Treue und Simulationsgenauigkeit. Darüber hinaus beschleunigt die Einführung dieser Systeme in professionelles Training, Motorsport und autonome Fahrzeugtests die Markterweiterung weiter.

- von Softwarekomponenten

auf Basis von Softwarekomponenten wird der globale Fahrsimulatormarkt in Simulationssoftware, virtuelle Umgebungstools, Analyse- & Reporting-Tools, ai & Machine Learning Module und Connectivity & Integration segmentiert. wird erwartet, dass das Segment Simulationssoftware aufgrund seiner weit verbreiteten Verwendung in Fahrertraining, Fahrzeugsystemtests, autonomer Fahrzeugvalidierung und Forschungsanwendungen den Markt mit einem Anteil von 34,67% dominiert. Die zunehmende Übernahme von Cloud-basierten Plattformen, Echtzeit-Telemetrieintegration, ai-getriebene Analytik und VR/AR-fähige Simulationsumgebungen ermöglicht Organisationen, die Trainingseffektivität zu verbessern, die Prüfgenauigkeit zu verbessern und r&d-Prozesse zu optimieren. Darüber hinaus beschleunigt die zunehmende Investition von OEMs, Flottenbetreibern, Forschungseinrichtungen und Fahrertrainingszentren die Softwareakzeptanz und die Stärkung der Marktposition dieses Segments.

wird erwartet, dass das Segment ai & Machine Learning Module das schnellste CAGR von 6,8% von 2026 bis 2033 bezeugt, das von diesem Wachstum angetrieben wird durch die zunehmende Übernahme von intelligenten Simulationssystemen, die ai und maschinelles Lernen für adaptive, datengesteuerte Fahrertraining und autonome Fahrzeugtests nutzen. Diese Technologien verbessern den Realismus, ermöglichen vorausschauende Leistungsanalysen und ermöglichen personalisierte Trainingserfahrungen, machen Simulatoren effizienter, präziser und wertvoll für professionelle, kommerzielle und Motorsport-Anwendungen.

- durch Trainingsmodus

auf Basis des Trainingsmodus wird der globale Fahrsimulator-Markt in den festen Szenario-Modus, den dynamischen Szenario-Modus und den Multiplayer- & Netzwerk-Modus segmentiert. das Segment der festen Szenarienmodus wird erwartet, dass der Markt aufgrund seiner weit verbreiteten Einführung in Fahrerschulprogramme, Automotive R&D und Flottensicherheitstraining mit einem Anteil von 49,54% dominiert wird, was standardisierte, wiederholbare Szenarien für die Beurteilung von Fähigkeiten und Systemtests erfordert. Eine hohe Adoption wird von Schulungseinrichtungen, Unternehmensflotten und OEM-Prüfeinrichtungen unterstützt, die sich auf vordefinierte, kontrollierte Simulationen verlassen, um Konsistenz, Sicherheit und messbare Leistungsergebnisse zu gewährleisten. Zusätzlich erhöht die Integration mit VR/AR-Plattformen, ai-Analysen und bewegungsbasierten Systemen den Szenariorealismus und verstärkt die Dominanz des Fix-Szenario-Modus-Segments.

das dynamische Szenario-Modus-Segment wird erwartet, dass die schnellsten cagr von 6,7% von 2026 bis 2033, angetrieben durch das Wachstum wird in erster Linie von der steigenden Nachfrage nach anpassbaren und realistischen Trainingsumgebungen, die verschiedene Fahrbedingungen, Verkehrsszenarien und Notfallsituationen replizieren kann angetrieben. durch die Bereitstellung adaptiver, datengesteuerter Simulationen, erhöht dieser Modus die Fähigkeiten des Fahrers, das Sicherheitsbewusstsein und die Entscheidungsfähigkeit, wodurch es für professionelles Training, autonome Fahrzeugtests und fortgeschrittene Fahrererziehungsprogramme sehr attraktiv ist

- durch Integration und Konnektivität

auf Basis von Integration & Konnektivität wird der globale Fahrsimulatormarkt in die Integration von Drittsystemen, die Integration von Echtzeit-Telemetrie und die Unterstützung von API & sdk segmentiert. das Segment Systemintegration von Drittanbietern wird voraussichtlich den Markt mit einem Anteil von 38,42% dominieren, da es eine nahtlose Integration von Simulatoren mit Fahrzeugsystemen, ADAS-Sensoren, Telematik und Ecu-Modulen ermöglicht, die für OEMs, Flottenbetreiber und Forschungseinrichtungen unerlässlich ist. Darüber hinaus erweitern etablierte Partnerschaften mit Systemintegratoren, Software-Anbietern und Automobil-Technologie-Anbietern die Reichweite, die Zugänglichkeit zu verbessern und die Einführung integrierter Simulationslösungen auf dem Weltmarkt zu stärken.

das api & sdk-Support-Segment wird voraussichtlich die schnellste CAGR von 6,6% von 2026 bis 2033 bezeugen, die durch dieses Wachstum in erster Linie von der steigenden Nachfrage nach anpassbaren und flexiblen Simulationslösungen angetrieben wird, die mit Software- und Hardwareplattformen von Drittanbietern integriert werden können. Entwickler und Automotive-Unternehmen nutzen APIS und SDKS, um die Simulator-Funktionalität zu verbessern, Echtzeit-Datenaustausch zu ermöglichen und fortschrittliche Treiber-Assistenz-System (ADAS)-Tests zu unterstützen, wodurch die Adoption über professionelle Trainings- und R&D-Anwendungen beschleunigt wird.

- durch Bereitstellung

auf Basis des Einsatzes wird der globale Fahrsimulatormarkt in On-Premise und Cloud-basiert segmentiert. das On-Premise-Segment wird voraussichtlich den Markt mit einem Anteil von 59,68% aufgrund seiner Vorliebe bei Automotive OEMs, Fahrertrainingszentren, Unternehmensflotten und Forschungseinrichtungen dominieren, die eine hohe Kontrolle, Datensicherheit und eine niedrige Latenzleistung für Simulationsoperationen erfordern. Zudem erleichtern etablierte Vertriebskanäle, regionale Partner und Integratoren den schnelleren Einsatz und die Einführung von On-Premise-Lösungen, während starke Support-Netzwerke und Schulungsprogramme die Zugänglichkeit, Zuverlässigkeit und Vertrauenswürdigkeit des Segments verbessern und die führende Marktposition dieses Segments weiter stärken.

das Cloud-basierte Segment wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 6,6% bezeugt wird, das durch dieses Wachstum in erster Linie von der zunehmenden Einführung von Cloud Computing-Technologien angetrieben wird, die Echtzeitdatenzugriff, Fernüberwachung und kollaboratives Training über mehrere Standorte ermöglichen. Cloud-basierte Simulatoren bieten skalierbare, kostengünstige Lösungen für Fahrertraining, Fahrzeugtests und Motorsport-Anwendungen und bieten fortschrittliche Analyse-, Software-Updates sowie eine nahtlose Integration mit ai- und VR/AR-Plattformen, was die allgemeine Trainingseffizienz und Flexibilität erhöht.

- von Support & Services

auf Basis von Support & Services wird der globale Fahrsimulatormarkt in Wartungs- & Upgrades, Installation & Inbetriebnahme, Schulung & Zertifizierung und Beratungsleistungen segmentiert. das Segment Maintenance & Upgrades wird voraussichtlich den Markt mit einem Anteil von 32,21% aufgrund seiner kritischen Rolle bei der Gewährleistung eines kontinuierlichen, leistungsfähigen Betriebs von Fahrsimulatoren über Automotive OEMs, Schulungseinrichtungen, Unternehmensflotten und Forschungsorganisationen dominieren. die weit verbreitete Präsenz von regionalen Distributoren, Servicepartnern und Mehrwert-Resellern erleichtert schnellere Service-Lieferung, lokalisierte Unterstützung und zeitnahe Wartung des After-Sales. Darüber hinaus verbessern Kooperationen mit Schulungszentren, Softwareintegratoren und Simulationstechnik-Anbietern die Produktzuverlässigkeit, Zuverlässigkeit und Vertrauen, die führende Position des Maintenance & Upgrades Segments im globalen Markt weiter.

wird erwartet, dass das Segment Maintenance & Upgrades das schnellste CAGR von 6,3 % von 2026 bis 2033 bezeugt, das durch dieses Wachstum in erster Linie durch den zunehmenden Bedarf an regelmäßigen Systemaktualisierungen, Hardwareverbesserungen und Softwareverbesserungen angetrieben wird, um genaue, realistische und sichere Simulationserfahrungen zu gewährleisten. als Organisationen und Schulungszentren nehmen fortgeschrittene Simulatoren, laufende Wartung und Upgrades werden wesentlich für die Verlängerung der Lebensdauer der Geräte, die Verbesserung der Leistung und die Integration neuer Technologien wie ai, vr, und angeschlossene Analytik.

Fahrsimulatoren Markt Regionale Analyse

- Europa dominierte den Fahrsimulatorenmarkt mit dem größten Umsatzanteil von 33,84% im Jahr 2025

- Europa führt den Markt mit dem größten Umsatzanteil, unterstützt durch fortgeschrittene Ausbildungsinfrastruktur, starke staatliche und private Investitionen, hohe Übernahme innovativer Simulationstechnologien und weit verbreitete Verfügbarkeit professioneller und motorsporttauglicher Fahrsimulatoren.

- Die Region profitiert von qualifizierten Arbeitskräften, etablierten regulatorischen Rahmenbedingungen und robusten Automotive- und Schulungssektoren, die gemeinsam die Einführung fortschrittlicher Fahrsimulatoren in professionellen Trainingszentren, Forschungslabors und kommerziellen Fahrerschulungen ermöglichen.

US Driving Simulators Market Insight

Der US Driving Simulators-Markt ist ein bedeutendes Wachstum, das durch die zunehmende Investitionen in die Fahrerausbildung, die Straßenverkehrssicherheitsinitiativen und die fortschrittlichen Simulatortechnologien getrieben wird. Die etablierten Automobil- und Motorsport-Branche des Landes, kombiniert mit der weit verbreiteten Einführung von VR-, KI- und vernetzten Simulationssystemen, erhöhen die Nachfrage nach professionellen und kommerziellen Trainingslösungen. Darüber hinaus, starke Regierungsvorschriften, Betonung auf die Verringerung von Straßenverkehrsunfällen und die zunehmende Verwendung von Simulatoren für autonome Fahrzeugtests weitere Propel Markterweiterung in den USA.

Europa Fahrsimulatoren Marktaufsicht

Der Europa Driving Simulators-Markt ist ein wichtiger Umsatzbeitrag, der von fortschrittlicher Ausbildungsinfrastruktur, starken staatlichen und privaten Investitionen und einer hohen Einführung moderner Simulationstechnologien angetrieben wird. Weit verbreitete Verfügbarkeit von professionellen und Motorsportsimulatoren, gepaart mit qualifizierten Arbeitskräften und etablierten regulatorischen Rahmenbedingungen, unterstützt umfangreichen Einsatz in Fahrerschulzentren, Forschungseinrichtungen und Automotive R&D-Einrichtungen. Der wachsende Fokus auf Straßenverkehrssicherheit, Fahrzeugtests und immersive Trainingserlebnisse verstärkt Europas Position als führender Markt in der globalen Fahrsimulatorenlandschaft weiter.

US Driving Simulators Market Insight

Der US Driving Simulators-Markt zeigt ein stetiges Wachstum, das durch die zunehmende Einführung fortschrittlicher Simulationstechnologien in professioneller Fahrerausbildung, Motorsport und Automotive R&D vorangetrieben wird. Steigende Investitionen in Simulator-Infrastruktur, staatliche Initiativen zur Verbesserung der Straßenverkehrssicherheit und wachsende Nachfrage nach realistischen, kostengünstigen Schulungslösungen fördern die Markterweiterung. Darüber hinaus verbessert die Integration von VR, AI und vernetzter Analytik in Simulatoren die Trainingseffizienz und Leistungsauswertung, die Positionierung der U.K. als zentrale Anlaufstelle für Innovation in der Antriebssimulationslösungen.

Deutschland Fahrsimulatoren Marktaufsicht

Der Deutschland Driving Simulators Markt erlebt ein stetiges Wachstum, das von der starken Automobilindustrie, der fortschrittlichen Forschungs- und Ausbildungsinfrastruktur und der hohen Einführung innovativer Simulationstechnologien angetrieben wird. Sowohl kommerzielle Fahrertrainingszentren als auch Motorsport-Teams verlassen sich zunehmend auf Simulatoren für sichere, kostengünstige und präzise Fahrerausbildung. Regierungsinitiativen zur Förderung der Straßenverkehrssicherheit, kombiniert mit kontinuierlichen technologischen Fortschritten in VR, KI und bewegungsbasierten Simulatoren, weitere Unterstützung der Markterweiterung. Deutschland ist auch als Drehscheibe für Simulator R&D und professionelle Trainingslösungen.

Asien-Pazifik-Fahrsimulatoren Markt Insight

Der asiatisch-pazifische Markt für Fahrsimulatoren ist für ein schnelles Wachstum vorbereitet, das von zunehmender Urbanisierung, steigenden Investitionen in die Infrastruktur der Fahrerausbildung und wachsender Einführung fortschrittlicher Simulationstechnologien in Ländern wie China, Indien und Japan angetrieben wird. Die Ausweitung der Automobil- und Motorsportindustrie sowie staatliche Initiativen zur Verbesserung der Straßenverkehrssicherheit und der beruflichen Fahrererziehung treiben die Nachfrage nach. Darüber hinaus konzentriert sich die Region auf kostengünstige, skalierbare und technologisch fortschrittliche Simulatorlösungen und beschleunigt die Marktdurchdringung in den Bereichen Handel, Wissenschaft und Forschung.

Japan Driving Simulators Market Insight

Der Markt für Fahrsimulatoren in Japan zeigt ein stetiges Wachstum, das durch zunehmende Investitionen in die Fortgeschrittene Ausbildungsinfrastruktur, steigender Adoption von Hochsicherheitssimulatoren für die professionelle Fahrerausbildung und den starken Fokus des Landes auf Straßenverkehrssicherheit und Automotive-Innovation getrieben wird. Japanische Motorsport-Teams, Automobilhersteller und Schulungsinstitute nutzen Simulatoren für Fahrzeugtests, Qualifikationsentwicklung und R&D. Darüber hinaus fördern technologische Fortschritte, die Integration von VR/AR und staatliche Initiativen zur Förderung sicherer und effizienter Fahrpraktiken die Marktakzeptanz im ganzen Land.

China Fahren Simulatoren Markt Insight

Der China Driving Simulators-Markt zeigt ein rasches Wachstum, das durch zunehmende Urbanisierung, steigende Investitionen in die Infrastruktur der Fahrerausbildung und staatliche Initiativen zur Verbesserung der Straßenverkehrssicherheit vorangetrieben wird. Die zunehmende Übernahme fortschrittlicher Simulationstechnologien, darunter VR/AR-basierte und AI-fähige Plattformen, treibt die Nachfrage im Bereich der gewerblichen, Verteidigung und Motorsport-Training. Darüber hinaus wird das Bewusstsein für sichere Fahrpraktiken, die Expansion von F&D-Aktivitäten in der Automobilindustrie und die Fokussierung auf die professionelle Fahrererziehung die Marktdurchdringung beschleunigen und China zu einer der am schnellsten wachsenden Regionen der globalen Fahrsimulatoren-Landschaft machen.

Fahrsimulatoren Marktanteil

Die Driving Simulators Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Moog Inc. (USA)

- Dallara (Italien)

- Exail (Frankreich)

- IPG Automotive GmbH (Deutschland)

- aiMotive (Ungarn)

- VI‐grade GmbH (Deutschland)

- (Niederlande)

- Dynisma Ltd. (UK)

- Angewandte Intuition Inc. (USA)

- rFpro (rFpro Limited) (England)

- Siemens AG (Deutschland)

- Dassault Systèmes SE (Frankreich)

- MTS Systems Corporation (USA)

- CAE Inc. (Kanada)

- NVIDIA Corporation (USA)

- AB Dynamics PLC (US)

- Forum8 (Japan)

- Mitsubishi Precision Co., Ltd. (Japan)

- FAAC Incorporated (USA)

- Antriebssicherheit (US)

- Simtec Simulation Technology GmbH (Deutschland)

- MB Dynamics Inc. (USA)

- Sanlab Simulation (Indien)

- SimCraft (USA)

- CXC Simulationen (US)

- XPI Simulation (Vereinigtes Königreich)

- Tecknotrove Simulator Systems Pvt. Ltd. (Indien)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (China)

- Shenzhen Zhongzhi Simulation (China)

- Hindustan Simulatoren (Indien)

- DriveSimSolutions (USA)

- Teksim Technologies (Indien)

- iMVR Inc. (USA)

- SimXperience (USA)

Neueste Entwicklungen im Fahrsimulatorenmarkt

- Im September 2025 hat Moog Inc. seine neuesten Bewegungssysteme alle Elektro-E60-Serie und die Elektro-Pneumatik-P60-Serie vorgestellt, eine neue Benchmark für die Simulation in der gesamten Luftfahrt-, Land- und maritimen Ausbildung mit Unterstützung für bis zu 14.000 kg Lasten und hohe Treue-Bewegung für Level D Flugsimulatoren und andere professionelle Anwendungen. Die aufgerüsteten Plattformen bieten eine verbesserte Zuverlässigkeit, kompakte Bauweise und eine anhaltende Betriebslaufzeit, was modernisierte Elektronik und einen nachhaltigen Betrieb widerspiegelt. Diese neuen Systeme stärken die Marktführerschaft von Moog in der Simulations-Bewegungstechnologie durch Leistungssteigerung, Energieeffizienz und Usability

- Im Januar 2025 hat Exail Technologies Leukos, ein französischer Photonik-Spezialist, der für gepulste Mikrolaser, Superkontinuum-Laserquellen, ultraschnelle Laser und simulationsfähige optische Systeme bekannt ist, erworben, um seine technologischen und industriellen Fähigkeiten in fortschrittlichen Laser- und Simulationstechnologien zu stärken. Der Deal integriert Leukos Know-how mit den Photonik-, optischen und Simulationsplattformen von Exail, erweitert das Produktangebot für Anwendungen in Biophotonik, Mikroelektronik und hochfidelity-Trainingssimulationen. Diese strategische Akquisition beschleunigt die Innovation von Exail in High-Tech-Technologien und schafft Synergien, die ihre Reichweite in wissenschaftlichen, industriellen und Simulationsanwendungen erweitern und ihre Position als führender fortschrittlicher Technologieanbieter stärken

- Im November 2025 startete IPG Automotive CarMaker 15.0, die neueste Version seiner Antriebssimulationssoftware für die virtuelle Fahrzeugentwicklung. Die neue Version verbessert die Simulationsgenauigkeit durch die Integration virtueller elektronischer Steuergeräte (vECUs), so dass Ingenieure Software- und Fahrzeugsysteme in früheren Entwicklungsstadien testen können. Es umfasst auch erweiterte Sensormodelle und verbesserte Ausdauerprüfungsmöglichkeiten für ADAS und autonome Fahrzeuge. Diese Entwicklung stärkt die Position von IPG Automotive im Fahrsimulatormarkt, da CarMaker es Automobilherstellern ermöglicht, komplexe Fahrzeugtests in einer virtuellen Fahrumgebung anstelle von physikalischen Straßentests durchzuführen.

- Im November 2024 veröffentlichte IPG Automotive CarMaker 14.0 mit neuen Simulationsfunktionen, darunter fortschrittliche Sensormodelle und realistischere virtuelle Umgebungen. Das Update ermöglicht Entwicklern, komplexe Verkehrsszenarien mit Fußgängern, Fahrzeugen und verschiedenen Wetterbedingungen zu simulieren. Diese Funktionen helfen Automobilunternehmen, ADAS und autonome Fahrsysteme effizienter in Fahrsimulatoren zu testen, die Entwicklungszeit und Kosten zu reduzieren. Das Upgrade erweiterte auch die Simulationsmöglichkeiten für Schwerlastfahrzeuge mit der TruckMaker-Plattform.

- Im Juni 2023 nahm IPG Automotive an dem Forschungsprojekt UNICARagil teil, das mit Universitäten und Industriepartnern zusammenarbeitet, um automatisierte Fahrzeugarchitekturen zu entwickeln. Das Unternehmen trug seine CarMaker Fahrsimulationsplattform bei, um die Simulation und Validierung automatisierter Fahrsysteme in Software-in-the-Loop (SIL) und Hardware-in-the-Loop (HIL) Umgebungen zu unterstützen. Diese Zusammenarbeit zeigt die Anwendung von Fahrsimulatoren in der Forschung und Entwicklung autonomer Mobilitätslösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK AUF GLOBAL DRIVING SIMULATOR MARKET

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELLEN

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 UNTERNEHMEN

2.11 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES ANALYSIS

4.1.1 DAS NEUE HANDEL

4.1.2 BARGAINING POWER OF SUPPLIERS

4.1.3 BARGAINING POWER of BUYERS

4.1.4 ERZEUGNISSE

4.1.5 INDUSTRIE

4.2 INDUSTRIE ANALYSE & FUTURISTISCHES SCENARIO

4.3 PENETRATION UND WACHST PROSPEKT MAPPING

4.3.1 MARKET PENETRATION: STRUCTURELLE INTEGRATION IN DIE AUTOMOTIVE VALUE CHAIN

4.3.2 REGULATOR LANDSCAPE UND SICHERHEITSSCHUTZ

4.3.3 WÄHRLICHE PROSPEKTE NACH SIMULATOR TYPE UND ANWENDUNG

4.3.4 REGIONAL-MARKET DYNAMICS: DIE ASIEN-PAKIFIKATION

4.3.5 FUTURE OUTLOOK UND TECHNOLOGISCHE VERTRAGUNG (2026-2030)

4.4 NEUES UNTERNEHMEN UND BEMERKUNG BUSINESS REVENUE OPPORTUNITÄTEN IN DER GLOBAL DRIVING SIMULATOR MARKET

4.5 TECHNOLOGIE ANALYSE

4.5.1 TECHNOLOGIEN

TECHNOLOGIEN

TECHNOLOGIEN

4.6 ALLGEMEINE

4.6.1 LIMITED FIDELITY AND REALWORLD BEHAVIOURAL REPRESENT

4.6.2 HIGH INFRASTRUKTUR UND ENTWICKLUNGSKOSTEN

4.6.3 SIMULATOR SICKNESS UND HUMAN FACTOREN LIMITATIONEN

4.6.4 TRANSFERABILITY GAP ZWISCHEN SIMULATION UND REALWORLD-TESTUNG

4.6.5 STANDARDISIERUNG UND WERTUNG

4.6.6 INTEGRATION COMPLEXITY MIT AUTONOMOUS DRIVING TECHNOLOGIEN

4.6.7 LIMITED ACCESSIBILITY FOR EMERGING MARKETS UND TRAINING INSTITUTIONEN

4.6.8 SCHLUSSFOLGERUNG

4.7 INHOUSE IMPLEMENT/OUTOURCED (THIRD PARTY) IMPLEMENT

4.7.1 ZOLLBEHÖRDE

4.7.2 DIENSTLEISTUNG

4.7.3 ZUM FUTTERBACK / RATING (B2B ODER B2C)

4.7.4 ANWENDUNGSBEREICH

4.7.5 DIENSTLEISTUNG

4.8 VALUE CHAIN ANALYSE

4.8.1 HARDWARE COMPONENTEN & CORE TECHNOLOGIES

4.8.2 SIMULATOR DESIGN, R&D & MANUFACTURING

ENTWICKLUNG DER ENTWICKLUNG DER UMWELT

4.8.4 SYSTEM INTEGRATION, CALIBRATION & VALIDIERUNG

4.8.5 VERTEILUNG, ENTWICKLUNG und COMMERCIALISIERUNG

4.8.6 SCHLUSSFOLGERUNG

4.9 VERBRAUCHERPREISUNG

4.9.1 SICHERHEIT UND RISK-FREE TRAINING DEMAND

4.9.2 PREFERENZ FÜR ADVANCED TECHNOLOGY (VR, AR, AI)

4.9.3 KOSTEN UND RETURN AUF INVESTITION (ROI)

4.9.4 GOVERNMENT VERORDNUNGEN UND LICENSINGUNGEN

4.9.5 TRAINING FOR ADAS UND AUTONOMOUS VEHICs

4.9.6 GAMIFIKATION UND ENTWICKLUNG

4.9.7 ECO-DRIVING UND SUSTAINABILITY TRAIN

4.9.8 REGIONALE MARKT-Präferenzen

4.1 VENDOR SELECTION CRITERIEN

4.10.1 SIMULATION REALISM & TECHNOLOGIE

4.10.2 ERZEUGNISSE UND SCENARIO FLEXIBILITÄT

4.10.3 KOSTEN UND INSGESAMT KOSTEN DES OWNERSHIP (TCO)

4.10.4 ANWENDUNGSBEREICH & WICHTIGSTEN

TECHNOLOGIE INTEGRATION

4.10.6 VENDOR REPUTZ & WETTBEWERBSPOLITIK

4.11 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.11.1 HIGH-FIDELITY GRAPHICS UND REALTIME RENDERING TECHNOLOGIEN

4.11.2 MOTION PLATFORM UND VEHICICS SIMULATION

4.11.3 VIRTUELLE REALITÄT UND IMMERIVE DRIVER UMWELT

4.11.4 CLOUD-BASED SIMULATION PLATFORMEN UND SCALABLE TESTING

4.11.5 SENSOR-SIMULATION UND DIGITAL TWIN INTEGRATION

4.12 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.12.1 MAJOR DEALEN UND STRATEGISCHE ANALYSE

4.12.2 ENTWICKLUNG DER PRODUKTE

4.12.2.1 ENTWICKLUNG

4.12.2.2 TIMELINE UND MILESTONES

4.12.2.3 INNOVATIONSSTRATEGIEN UND METHODIK

4.12.2.4 RISIKOBEWERTUNG UND MITIGUNG

4.12.2.5 AUSBILDUNG

5 TARIFFE & IMPACT IM MARKT

5.1 ÜBERBLICK

5.2 TARIFF STRUKTUR

5.2.1 GLOBAL VS. REGIONAL TARIFF STRUKTUREN

5.2.2 VEREINIGTE STAATEN

5.2.3 EUROPÄISCHE UNION: CROSS-BORDER TARIFF VERORDNUNGEN, REIMBURSEMENTPOLITIK

5.2.4 ASIEN-PAKIFIK: GOVERNMENT-IMPOSED TARIFFE ON SIMULATION HARDWARE/CONTENT

5.2.5 EMERGING MARKETS: HANDELN IN TARIFF IMPLEMENT

5.2.6 INKOSTEN

5.3 ZUBEHÖRDE

5.4 UNBESCHEINIGUNG UND INVESTITION

5,5 IMPACT ÜBER INNOVATION

5.6 WETTBEWERBSPOLITIK

5.7 EFFECT AUF SMALL UND MEDIUM UNTERNEHMEN (SMES)

5.8 ENTWICKLUNG DER SIMULATION INFRASTRUKTUR

5.9 STRATEGISCHE RESPONEN UND INDUSTRIEAUSSCHUSS

5.1 DIVERSIFIKATION DER SUPPLY CHAINS

5.11 LEVERAGING ADVANCED LOGISTICS

5.12 ADVOCACY FÜR POLITIK

6 REGULATORY STANDARDs

6.1 ERZEUGNISSE

6.1.1 ÜBERWACHUNG

6.1.2 HS CODES UND PRODUKTKLASSIFIKATIONEN IN DER GLOBALEN DRIVINGSIMULATOR MARKT

6.2 GESCHÄFTSBEDINGUNGEN

6.2.1 ÜBERBLICK

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 RISTENDEMAND FÜR DIE VERWALTUNGSBILANUNG UND SICHERHEITSBILDUNG

7.1.2 GROWNIEN FÜR COST-EFFICIENT VEHICLE TESTING SOLUTIONEN

7.1.3 ENTWICKLUNG DER ANWENDUNGSBEDINGUNGEN IN MOTORENFUHR UND PROFESSIONELLER TRAINING

7.1.4 ENTWICKLUNG DER SIMULATION IN AUTOMOTIVER R&D

7.2 ENTWICKLUNG

7.2.1 HIGH INITIAL INVESTITIONSBESTIMMUNGEN

7.2.2 DEPENDENCE ÜBER HIGH-PERFORMANCE COMPUTTER INFRASTRUKTUR

7.3 STELLUNGNAHMEN

7.3.1 INTEGRATION DER ARTIFISCHEN INTELLIGENCE IN DRIVING SIMULATIONEN

7.3.2 DEMAND FÜR AUTONOMOUS VEHICLE VALIDATION PLATFORMEN

7.3.3 ENTWICKLUNG VON MULTI-VEHICLE-SIMULATIONEN

7.4 HANDELN

7.4.1 LIMITED SKILLED PROFESSIONALEN IN SIMULATION ENGINEERING

7.4.2 VERSICHERUNGSBERECHNUNGEN ZUR VERSICHERUNG UND DATEN

8 GLOBAL DRIVING SIMULATOR MARKET, BY SIMULATION TYPE

8.1 ÜBERBLICK

8.2 FIXED-BASE-SIMULATOREN

8.3 MOTION-BASED SIMULATOREN

8.4 VR/AR ENABLED SIMULATOREN

8.5 FULL-VEHICLE-SIMULATOREN

8.6 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.6.1 PC-gestützte SIMULATOREN

8.6.2 DESKTOP SIMULATOREN

8.6.3 KONSOLE-BASED SIMULATOREN

8.7 FIXED-BASE-SIMULATOREN IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.7.1 EUROPA

8.7.2 NORTH AMERIKA

8.7.3 ASIEN-PAKIFIK

8.7.4 SÜDAMERIKA

8.7.5 MIDDLE EAST & AFRICA

8.8 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.8.1 6-DOF

8.8.2 3-DOF (GRUPPEN)

8.8.3 8+ DOF

8.9 MOTION-BASE SIMULATOREN IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.9.1 EUROPA

8.9.2 NORTH AMERIKA

8.9.3 ASIEN-PAKIFIK

8.9.4 SÜDAMERIKA

8.9.5 MIDDLE EAST & AFRICA

8.1 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.10.1 VR HEADSET INTEGRATED

8.10.2 MIXED REALITY ENHANCE

8.10.3 AKTUELLES SYSTEME

8.11 VR/AR ENABLED SIMULATOREN IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.11.1 EUROPA

8.11.2 NORTH AMERIKA

8.11.3 ASIEN-PAKIFIK

8.11.4 SOUTH AMERIKA

8.11.5 MIDDLE EAST & AFRICA

8.12 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.12.1 CABIN-BASED

8.12.2 ÖFFENTLICHKEIT

8.13 FULL-VEHICLE-SIMULATOREN IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.13.1 EUROPA

8.13.2 NORTH AMERIKA

8.13.3 ASIEN-PAKIFIK

8.13.4 SÜDAMERIKA

8.13.5 MIDDLE EAST & AFRICA

9 GLOBAL DRIVING SIMULATOR MARKET, BY VEHICICTYPE

9.1 ÜBERBLICK

9.2 PASSENGER VEHICs

9.3 HEAVY COMMERCIAL VEHICs

9.4 SPEZIALZEUGE

9.5 ZWEITER

9.6 GLOBAL PASSENGER VEHICLES IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.6.1 CARS

9.6.2 Geländewagen

9.6.3 LIGHT COMMERCIAL VEHICs

9.7 GLOBAL CARS IN DRIVING SIMULATOR MARKET, NACH SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.7.1 FIXED-BASE SIMULATOREN

9.7.2 MOTION-BASED SIMULATOREN

9.7.3 VR/AR ENABLED SIMULATOREN

9.7.4 FULL-VEHICLE-SIMULATOREN

9.8 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.8.1 PC-gestützte SIMULATOREN

9.8.2 DESKTOP SIMULATOREN

9.8.3 KONSOLE-BASED SIMULATOREN

9.9 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.9.1 6-DOF

9.9.2 3-DOF (GRUPPEN)

9.9.3 8+ DOF

9.1 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.10.1 VR HEADSET INTEGRATED

9.10.2 MIXED REALITY ENHANCE

9.10.3 AR-OVERLAY-SYSTEME

9.11 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CABIN-BASED

9.11.2 ÖFFENTLICHKEIT

9.12 GLOBAL SUV in DRIVING SIMULATOR MARKET, NACH SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.12.1 FIXED-BASE SIMULATOREN

9.12.2 MOTION-BASED SIMULATOREN

9.12.3 VR/AR ENABLED SIMULATOREN

9.12.4 FULL-VEHICLE-SIMULATOREN

9.13 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.13.1 PC-gestützte SIMULATOREN

9.13.2 DESKTOP SIMULATOREN

9.13.3 KONSOLE-BASED SIMULATOREN

9.14 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.14.1 6-DOF

9.14.2 3-DOF (GRUPPEN)

9.14.3 8+ DOF

9.15 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.15.1 VR HEADSET INTEGRATED

9.15.2 MIXED REALITY ENHANCE

9.15.3 AR OVERLAY SYSTEME

9.16 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.16.1 CABIN-BASED

9.16.2 OPEN COCKPIT

9.17 GLOBAL LIGHT COMMERCIAL VEHICLES IN DRIVING SIMULATOR MARKET, BY SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.17.1 FIXED-BASE-SIMULATOREN

9.17.2 MOTION-BASED SIMULATOREN

9.17.3 VR/AR ENABLED SIMULATOREN

9.17.4 FULL-VEHICLE SIMULATOREN

9.18 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.18.1 PC-gestützte SIMULATOREN

9.18.2 DESKTOP SIMULATOREN

9.18.3 KONSOLE-BASED SIMULATOREN

9.19 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.19.1 6-DOF

9.19.2 3-DOF (GRUPPEN)

9.19.3 8+ DOF

9.2 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.20.1 VR HEADSET INTEGRATED

9.20.2 MIXED REALITY ENHANCE

9.20.3 AR OVERLAY SYSTEME

9.21 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.21.1 CABIN-BASED

9.21.2 ÖFFENTLICHKEIT

9.22 PASSENGER VEHICLES IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.22.1 EUROPA

9.22.2 NORTH AMERICA

9.22.3 ASIEN-PAKIFIK

9.22.4 AUSSCHUSS

9.22.5 MIDDLE EAST & AFRICA

9.23 GLOBAL HEAVY COMMERCIAL VEHICLES IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.23.1 TRUCK

9.23.2 BUSSES

9.23.3 TRAILS

9.24 GLOBAL TRUCKS IN DRIVING SIMULATOR MARKET, BY SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.24.1 FIXED-BASE SIMULATOREN

9.24.2 MOTION-BASED SIMULATOREN

9.24.3 VR/AR ENABLED SIMULATOREN

9.24.4 FULL-VEHICLE SIMULATOREN

9.25 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.25.1 PC-gestützte SIMULATOREN

9.25.2 DESKTOP SIMULATOREN

9.25.3 KONSOLE-BASED SIMULATOREN

9.26 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.26.1 6-DOF

9.26.2 3-DOF (GRUPPEN)

9.26.3 8+ DOF

9.27 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.27.1 VR HEADSET INTEGRATED

9.27.2 MIXED REALITY ENHANCE

9.27.3 AR OVERLAY SYSTEME

9.28 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.28.1 CABIN-BASED

9.28.2 OPEN COCKPIT

9.29 GLOBAL BUSSES IN DRIVING SIMULATOR MARKET, BY SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.29.1 FIXED-BASE-SIMULATOREN

9.29.2 MOTION-BASED SIMULATOREN

9.29.3 VR/AR ENABLED SIMULATOREN

9.29.4 FULL-VEHICLE-SIMULATOREN

9.3 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.30.1 PC-gestützte SIMULATOREN

9.30.2 DESKTOP SIMULATOREN

9.30.3 KONSOLE-BASED SIMULATOREN

9.31 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.31.1 6-DOF

9.31.2 3-DOF (GRUPPEN)

9.31.3 8+ DOF

9.32 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.32.1 VR HEADSET INTEGRATED

9.32.2 MIXED REALITY ENHANCE

9.32.3 AKTUELLES SYSTEME

9.33 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.33.1 CABIN-BASED

9.33.2 ÖFFENTLICHKEIT

9.34 GLOBAL TRAILERS IN DRIVING SIMULATOR MARKET, BY SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.34.1 FIXED-BASE SIMULATOREN

9.34.2 MOTION-BASED SIMULATOREN

9.34.3 VR/AR ENABLED SIMULATOREN

9.34.4 FULL-VEHICLE SIMULATOREN

9.35 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.35.1 PC-gestützte SIMULATOREN

9.35.2 DESKTOP SIMULATOREN

9.35.3 KONSOLE-BASED SIMULATOREN

9.36 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.36.1 6-DOF

9.36.2 3-DOF (GRUPPEN)

9.36.3 8+ DOF

9.37 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.37.1 VR HEADSET INTEGRATED

9.37.2 MIXED REALITY ENHANCE

9.37.3 AR OVERLAY SYSTEME

9.38 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.38.1 CABIN-BASED

9.38.2 OPEN COCKPIT

9.39 HEAVY COMMERCIAL VEHICLES IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.39.1 EUROPA

9.39.2 NORTH AMERIKA

9.39.3 ASIEN-PAKIFIK

9.39.4 SÜDAMERIKA

9.39.5 MIDDLE EAST & AFRICA

9.4 GLOBAL SPEZIALTY VEHICLES IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.40.1 BAUGEWERBE

9.40.2 LANDWIRTSCHAFTLICHE FAHRZEUGE

9.40.3 MINING VEHIC

9.40.4 EMERGENCY VEHIC

9.41 GLOBAL BAUGEWERBE IN DRIVING SIMULATOR MARKET, BY SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.41.1 FIXED-BASE SIMULATOREN

9.41.2 MOTION-BASED SIMULATOREN

9.41.3 VR/AR ENABLED SIMULATOREN

9.41.4 FULL-VEHICLE SIMULATOREN

9.42 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.42.1 PC-gestützte SIMULATOREN

9.42.2 DESKTOP SIMULATOREN

9.42.3 KONSOLE-BASED SIMULATOREN

9.43 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.43.1 6-DOF

9.43.2 3-DOF (GRUPPEN)

9.43.3 8+ DOF

9.44 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.44.1 VR HEADSET INTEGRATED

9.44.2 MIXED REALITY ENHANCE

9.44.3 AR OVERLAY SYSTEME

9.45 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.45.1 CABIN-BASED

9.45.2 OPEN COCKPIT

9.46 GLOBAL LANDWIRTSCHAFTLICHE FAHRZEUGE IN DRIVING SIMULATOR MARKET, BY SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.46.1 FIXED-BASE-SIMULATOREN

9.46.2 MOTION-BASED SIMULATOREN

9.46.3 VR/AR ENABLED SIMULATOREN

9.46.4 FULL-VEHICLE SIMULATOREN

9.47 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.47.1 PC-gestützte SIMULATOREN

9.47.2 DESKTOP SIMULATOREN

9.47.3 KONSOLE-BASED SIMULATOREN

9.48 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.48.1 6-DOF

9.48.2 3-DOF (GRUPPEN)

9.48.3 8+ DOF

9.49 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.49.1 VR HEADSET INTEGRATED

9.49.2 MIXED REALITY ENHANCE

9.49.3 AR OVERLAY SYSTEME

9.5 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.50.1 CABIN-BASED

9.50.2 OPEN COCKPIT

9.51 GLOBAL MINING VEHICLES IN DRIVING SIMULATOR MARKET, BY SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.51.1 FIXED-BASE SIMULATOREN

9.51.2 MOTION-BASED SIMULATOREN

9.51.3 VR/AR ENABLED SIMULATOREN

9.51.4 FULL-VEHICLE SIMULATOREN

9.52 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.52.1 PC-gestützte SIMULATOREN

9.52.2 DESKTOP SIMULATOREN

9.52.3 KONSOLE-BASED SIMULATOREN

9.53 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.53.1 6-DOF

9.53.2 3-DOF (GRUPPEN)

9.53.3 8+ DOF

9.54 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.54.1 VR HEADSET INTEGRATED

9.54.2 MIXED REALITY ENHANCE

9.54.3 AR OVERLAY SYSTEME

9.55 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.55.1 CABIN-BASED

9.55.2 OPEN COCKPIT

9.56 GLOBAL EMERGENCY VEHICLES IN DRIVING SIMULATOR MARKET, BY SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.56.1 FIXED-BASE-SIMULATOREN

9.56.2 MOTION-BASED SIMULATOREN

9.56.3 VR/AR ENABLED SIMULATOREN

9.56.4 FULL-VEHICLE SIMULATOREN

9.57 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.57.1 PC-gestützte SIMULATOREN

9.57.2 DESKTOP SIMULATOREN

9.57.3 KONSOLE-BASED SIMULATOREN

9.58 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.58.1 6-DOF

9.58.2 3-DOF (GRUPPEN)

9.58.3 8+ DOF

9.59 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.59.1 VR HEADSET INTEGRATED

9.59.2 MIXED REALITY ENHANCE

9.59.3 AR OVERLAY SYSTEME

9.6 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.60.1 CABIN-BASED

9.60.2 OPEN COCKPIT

9.61 SPEZIALTY VEHICLES IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.61.1 EUROPA

9.61.2 NORTH AMERIKA

9.61.3 ASIEN-PAKIFIK

9.61.4 SOUTH AMERIKA

9.61.5 MIDDLE EAST & AFRICA

9.62 GLOBAL ZWEITER IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.62.1 KRAFTFAHRZEUGE

ANWENDUNGSBEREICH

9.63 GLOBAL MOTORCYCLES IN DRIVING SIMULATOR MARKET, BY SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.63.1 FIXED-BASE SIMULATOREN

9.63.2 MOTION-BASED SIMULATOREN

9.63.3 VR/AR ENABLED SIMULATOREN

9.63.4 FULL-VEHICLE SIMULATOREN

9.64 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.64.1 PC-gestützte SIMULATOREN

9.64.2 DESKTOP SIMULATOREN

9.64.3 KONSOLE-BASED SIMULATOREN

9.65 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.65.1 6-DOF

9.65.2 3-DOF (GRUPPEN)

9.65.3 8+ DOF

9.66 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.66.1 VR HEADSET INTEGRATED

9.66.2 MIXED REALITY ENHANCE

9.66.3 AR OVERLAY SYSTEME

9.67 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.67.1 CABIN-BASED

9.67.2 OPEN COCKPIT

9.68 GLOBAL SCOOTERS IN DRIVING SIMULATOR MARKET, BY SIMULATION TYPE, 2018-2033 (USD THOUSAND)

9.68.1 FIXED-BASE-SIMULATOREN

9.68.2 MOTION-BASED SIMULATOREN

9.68.3 VR/AR ENABLED SIMULATOREN

9.68.4 FULL-VEHICLE-SIMULATOREN

9.69 GLOBAL FIXED-BASE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.69.1 PC-gestützte SIMULATOREN

9.69.2 DESKTOP SIMULATOREN

9.69.3 KONSOLE-BASED SIMULATOREN

9.7 GLOBAL MOTION-BASED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.70.1 6-DOF

9.70.2 3-DOF(GRUPPEN)

9.70.3 8+ DOF

9.71 GLOBAL VR/AR ENABLED SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.71.1 VR HEADSET INTEGRATED

9.71.2 MIXED REALITY ENHANCE

9.71.3 AR-OVERLAY-SYSTEME

9.72 GLOBAL FULL-VEHICLE SIMULATOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.72.1 CABIN-BASED

9.72.2 OPEN COCKPIT

9.73 ZWEITER IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.73.1 EUROPA

9.73.2 NORTH AMERIKA

9.73.3 ASIEN-PAKIFIK

9.73.4 SÜDAMERIKA

9.73.5 MIDDLE EAST & AFRICA

10 GLOBAL DRIVING SIMULATOR MARKET, BY TRAINING ANWENDUNG

10.1 ÜBERBLICK

10.2 DRIVER TRAINING & BILDUNG

10.3 CORPORATE & FLEET TRAINING

10.4 FORSCHUNG und PRÜFUNG

10,5 MILITÄT UND DEFEN

10.6 REHABILITATION & ACCESSIBILITY TRAINING

10.7 GLOBAL DRIVER TRAINING & EDUCATION IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.7.1 NOVICE DRIVER TRAINING

10.7.2 COMMERCIAL DRIVER LICENSE (CDL)

10.7.3 DEFENSIVE TRAINING

10.7.4 VERFAHREN

10.8 DRIVER TRAINING & EDUCATION IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 EUROPA

10.8.2 NORTH AMERIKA

10.8.3 ASIEN-PAKIFIK

10.8.4 SÜDAMERIKA

10.8.5 MIDDLE EAST & AFRICA

10.9 GLOBAL CORPORATE & FLEET TRAINING IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.9.1 FLEET SAFETY PROGRAMME

10.9.2 RISK & COMPLIANCE TRAINING

10.9.3 EINLEITUNG

10.1 CORPORATE & FLEET TRAINING IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 EUROPA

10.10.2 NORTH AMERIKA

10.10.3 ASIEN-PAKIFIK

10.10.4 AMERIKA

10.10.5 MIDDLE EAST & AFRICA

10.11 GLOBELLE FORSCHUNG und PRÜFUNG IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.11.1 FAHRZEUGE

10.11.2 HUMAN BEHAVIOR ANALYSE

10.11.3 TRAFFIC FLOW-SIMULATION

10.11.4 AUTONOMOUS VEHICLE ALGORITHM TESTEN

10.12 FORSCHUNG & TESTING IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.12.1 EUROPA

10.12.2 NORTH AMERIKA

10.12.3 ASIEN-PAKIFIK

10.12.4 SÜD AMERIKA

10.12.5 MIDDLE EAST & AFRICA

10.13 GLOBAL MILITAR & DEFENSE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.13.1 TÄTIGKEIT DER TRAINING

10.13.2 AUSBILDUNG

10.13.3 KOMBAT/FIELD-SIMULATION

10.14 MILITÄT & DEFENSE IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.14.1 EUROPA

NORTH AMERIKA

10.14.3 ASIEN-PAKIFIK

10.14.4 SÜDAMERIKA

10.14.5 MIDDLE EAST & AFRICA

10.15 GLOBAL REHABILITATION & ACCESSIBILITY TRAINING IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.15.1 DISABLED DRIVER TRAINING

10.15.2 TECHNOLOGIE INTEGRATION

10.16 REHABILITATION & ACCESSIBILITY TRAINING IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.16.1 EUROPA

10.16.2 NORTH AMERIKA

10.16.3 ASIEN-PAKIFIK

10.16.4 SÜDAMERIKA

10.16.5 MIDDLE EAST & AFRICA

11 GLOBAL DRIVING SIMULATOR MARKET, BY END USER

11.1 ÜBERBLICK

11.2 AUTOMOTIVE OEMs

11.3 SCHULEN und TRAINING CENTERS

11.4 REGIERUNG & REGULATOREN

11.5 MILITÄT UND DEFENSE ORGANISATIONEN

11.6 FORSCHUNGSINSTITUTIONEN & UNIVERSITÄTEN

11.7 SIMULATION & SOFTWARE DIENSTLEISTUNGEN

11.8 GLOBAL AUTOMOTIVE OEMs IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.8.1 FuE-DIVISIONEN

11.8.2 PRE PRODUKTIONSPRÜFUNG

11.9 GLOBAL F & E DIVISIONEN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.9.1 FIXED SCENARIO MODE

11.9.2 DYNAMIC SCENARIO MODE

11.9.3 MULTIPLAYER & NETWORKED MODE

11.1 GLOBAL FIXED SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.10.1 VORSCHRIFTEN UNTERNEHMEN

11.10.2 STANDARDISIERTE PRÜFUNGEN

SCHLUSSFOLGERUNGEN

11.11 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.11.1 VERWALTUNGSHANDELSBEDINGUNGEN

11.11.2 REAL-TIME SCENARIO VARIO

11.11.3 EMERGENCY & EDGE CASE-SIMULATION

11.12 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.12.1 KOLLABORATIVE ZUSAMMENARBEIT

11.12.2 REMOTE MULTI-USER INTEGRATION

11.12.3 WETTBEWERBSREGELN

11.13 GLOBAL PRE PRODUKTION PRÜFUNG IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.13.1 FIXING SCENARIO MODE

11.13.2 DYNAMIC SCENARIO MODE

11.13.3 MULTIPLAYER & NETWORKED MODE

11.14 GLOBAL FIXED SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.14.1 PREDEFINE TRAINING COURES

14.2 STANDARDISIERTE PRÜFUNGEN

11.14.3 VERGLEICHUNG TASK SCENARIOS

11.15 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.15.1 ADAPTIVE HANDELSBEDINGUNGEN

11.15.2 REAL-TIME SCENARIO VARIO

11.15.3 EMERGENCY & EDGE CASE-SIMULATION

11.16 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.16.1 KOLLABORATIVER ZUSAMMENARBEIT

11.16.2 REMOTE MULTI-USER INTEGRATION

11.16.3 WETTBEWERBSREGELN

11.17 AUTOMOTIVE OEMs in GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.17.1 EUROPA

11.17.2 NORTH AMERIKA

11.17.3 ASIEN-PAKIFIK

11.17.4 SÜDAMERIKA

11.17.5 MIDDLE EAST & AFRICA

11.18 GLOBAL DRIVING SCHOOLS & TRAINING CENTERS IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.18.1 ÖFFENTLICHE SCHULEN

11.18.2 PRIVATE TRAINING INSTITUTEN

11.19 GLOBELLE ÖFFENTLICHE VERÖFFENTLICHUNGEN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.19.1 FIXED SCENARIO MODE

11.19.2 DYNAMIC SCENARIO MODE

11.19.3 MULTIPLAYER & NETWORKED MODE

11.2 GLOBAL FIXED SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.20.1 PREDEFINE TRAINING COURES

11.20.2 STANDARDISIERTE PRÜFUNGEN

11.20.3 COMPLIANCE TASK SCENARIOS

11.21 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.21.1 VERANSTALTUNGEN

11.21.2 REAL-TIME SCENARIO VARIO

11.21.3 EMERGENCY & EDGE CASE-SIMULATION

11.22 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.22.1 COLLABORATIVE DRIVING SCENARIOS

11.22.2 REMOTE MULTI-USER INTEGRATION

11.22.3 WETTBEWERBSREGELN

11.23 GLOBAL PRIVATE TRAINING INSTITUTES IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.23.1 FIXING SCENARIO MODE

11.23.2 DYNAMIC SCENARIO MODE

11.23.3 MULTIPLAYER & NETWORKED MODE

11.24 GLOBAL FIXED SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.24.1 VORSCHRIFTEN UNTERNEHMEN

11.24.2 STANDARDISIERTE PRÜFUNGEN

11.24.3 VERGLEICHUNG TASK SCENARIOS

11.25 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.25.1 ZAHLUNGSHANDELSBEDINGUNGEN

11.25.2 REAL-TIME SCENARIO VARIO

11.25.3 EMERGENCY & EDGE CASE-SIMULATION

11.26 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.26.1 SOLLABORATIVE ZUSAMMENARBEIT SCENARIOS

11.26.2 REMOTE MULTI-USER INTEGRATION

11.26.3 WETTBEWERBSREGELN

11.27 DRIVING SCHULEN & TRAINING CENTERS IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.27.1 EUROPA

11.27.2 NORTH AMERIKA

11.27.3 ASIEN-PAKIFIK

11.27.4 SÜDAMERIKA

11.27.5 MIDDLE EAST & AFRICA

11.28 GLOBAL GOVERNMENT & REGULATORY BODIES IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.28.1 VERKEHRSBEHÖRDE

11.28.2 SAFETY & COMPLIANCE AGENCIES

11.29 GLOBAL TRANSPORT AUTHORITÄTEN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.29.1 FIXED SCENARIO MODE

11.29.2 DYNAMIC SCENARIO MODE

11.29.3 MULTIPLAYER & NETWORKED MODE

11.3 GLOBAL FIXED SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.30.1 VORSCHRIFTEN UNTERNEHMEN

11.30.2 STANDARDISIERTE PRÜFUNGEN

11.30.3 COMPLIANCE TASK SCENARIOS

11.31 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.31.1 VERWALTUNGSHANDELSBEDINGUNGEN

11.31.2 REAL-TIME SCENARIO VARIO

11.31.3 EMERGENCY & EDGE CASE-SIMULATION

11.32 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.32.1 COLLABORITÄT DRIVING SCENARIOS

11.32.2 REMOTE MULTIUSER INTEGRATION

11.32.3 WETTBEWERBSREGELN

11.33 GLOBAL SAFETY & COMPLIANCE AGENCIES IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.33.1 FIXING SCENARIO MODE

11.33.2 DYNAMIC SCENARIO MODE

11.33.3 MULTIPLAYER & NETWORKED MODE

11.34 GLOBAL FIXED SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.34.1 PREDEFINE TRAINING COURES

11.34.2 STANDARDISIERTE PRÜFUNGEN

11.34.3 VERGLEICHUNG TASK SCENARIOS

11.35 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.35.1 ZAHLUNGSHANDELSBEDINGUNGEN

11.35.2 REAL-TIME SCENARIO VARIO

11.35.3 EMERGENCY & EDGE CASE-SIMULATION

11.36 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.36.1 SOLLABORATIVE ZUSAMMENARBEIT SCENARIOS

11.36.2 REMOTE MULTI-USER INTEGRATION

11.36.3 WETTBEWERBSREGELN

11.37 GOVERNMENT & REGULATORY BODIES IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.37.1 EUROPA

11.37.2 NORTH AMERIKA

11.37.3 ASIEN-PAKIFIK

11.37.4 SÜDAMERIKA

11.37.5 MIDDLE EAST & AFRICA

11.38 GLOBAL MILTARY & DEFENCE ORGANISATIONEN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.38.1 ARMY

11.38.2 NAVY

11.38.3 AIRFORCE

11.39 GLOBAL ARMY IN MILTARY & DEFENCE ORGANISATIONEN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.39.1 FIXED SCENARIO MODE

11.39.2 DYNAMIC SCENARIO MODE

11.39.3 MULTIPLAYER & NETWORKED MODE

11.4 GLOBAL FIXED SCENARIO MODE ARMY IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.40.1 VORSCHRIFTEN UNTERNEHMEN

11.40.2 STANDARDISIERTE PRÜFUNGEN

11.40.3 VERGLEICHUNG TASK SCENARIOS

11.41 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.41.1 ZAHLUNGSHANDELSBEDINGUNGEN

11.41.2 REAL-TIME SCENARIO VARIO

11.41.3 EMERGENCY & EDGE CASE-SIMULATION

11.42 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.42.1 COLLABORATIVE DRIVING SCENARIOS

11.42.2 REMOTE MULTI-USER INTEGRATION

11.42.3 WETTBEWERBSREGELN

11.43 GLOBAL NAVY IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.43.1 FIXING SCENARIO MODE

11.43.2 DYNAMIC SCENARIO MODE

11.43.3 MULTIPLAYER & NETWORKED MODE

11.44 GLOBAL FIXED SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.44.1 VORSCHRIFTEN UNTERNEHMEN

11.44.2 STANDARDISIERTE PRÜFUNGEN

11.44.3 VERGLEICHUNG TASK SCENARIOS

11.45 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.45.1 ZAHLUNGSHANDELSBEDINGUNGEN

11.45.2 REAL-TIME SCENARIO VARIO

11.45.3 EMERGENCY & EDGE CASE-SIMULATION

11.46 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.46.1 SOLLABORATIVE ZUSAMMENARBEIT SCENARIOS

11.46.2 REMOTE MULTI-USER INTEGRATION

11.46.3 WETTBEWERBSREGELN

11.47 GLOBAL AIR FORCE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.47.1 FIXING SCENARIO MODE

11.47.2 DYNAMIC SCENARIO MODE

11.47.3 MULTIPLAYER & NETWORKED MODE

11.48 GLOBAL FIXED SCENARIO MODE ARMY IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.48.1 VORSCHRIFTEN UNTERNEHMEN

11.48.2 STANDARDISIERTE PRÜFUNGEN

11.48.3 VERGLEICHUNG TASK SCENARIOS

11.49 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.49.1 VERTRAFFENTLICHUNGEN

11.49.2 REAL-TIME SCENARIO VARIO

11.49.3 EMERGENCY & EDGE CASE-SIMULATION

11.5 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.50.1 COLLABORATIVE DRIVING SCENARIOS

11.50.2 REMOTE MULTI-USER INTEGRATION

11.50.3 WETTBEWERBSREGELN

11.51 MILITARY & DEFENSE ORGANISATIONEN IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.51.1 EUROPA

11.51.2 NORTH AMERIKA

11.51.3 ASIEN-PAKIFIK

11.51.4 AUSSCHUSS

11.51.5 MIDDLE EAST & AFRICA

11.52 GLOBELLE FORSCHUNGSINSTITUTIONEN & UNIVERSITÄTEN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.52.1 ENTWICKLUNGEN

11.52.2 HUMAN FAKTOREN LABS

11.53 GLOBAL ENGINEERING DEPARTMENTS IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.53.1 FIXING SCENARIO MODE

11.53.2 DYNAMIC SCENARIO MODE

11.53.3 MULTIPLAYER & NETWORKED MODE

11.54 GLOBAL FIXED SCENARIO MODE ARMY IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.54.1 PREDEFINE TRAINING COURES

11.54.2 STANDARDISIERTE PRÜFUNGEN

11.54.3 VERGLEICHUNG TASK SCENARIOS

11.55 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.55.1 ZAHLUNGSHANDELSBEDINGUNGEN

11.55.2 REAL-TIME SCENARIO VARIO

11.55.3 EMERGENCY & EDGE CASE-SIMULATION

11.56 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.56.1 SOLLABORATIVE ZUSAMMENARBEIT SCENARIOS

11.56.2 REMOTE MULTI-USER INTEGRATION

11.56.3 WETTBEWERBSREGELN

11.57 GLOBAL HUMAN FACTOREN IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.57.1 FIXING SCENARIO MODE

11.57.2 DYNAMIC SCENARIO MODE

11.57.3 MULTIPLAYER & NETWORKED MODE

11.58 GLOBAL FIXED SCENARIO MODE ARMY IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.58.1 VORSCHRIFTEN UNTERNEHMEN

11.58.2 STANDARDISIERTE PRÜFUNGEN

11.58.3 VERGLEICHUNG TASK SCENARIOS

11.59 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.59.1 VERTRAFFENTLICHUNGEN

11.59.2 REAL-TIME SCENARIO VARIO

11.59.3 EMERGENCY & EDGE CASE-SIMULATION

11.6 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.60.1 COLLABORATIVE DRIVING SCENARIOS

11.60.2 REMOTE MULTI-USER INTEGRATION

11.60.3 WETTBEWERBSREGELN

11.61 FORSCHUNGSINSTITUTIONEN & UNIVERSITÄTEN IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.61.1 EUROPA

11.61.2 NORTHAMERIKA

11.61.3 ASIEN-PAKIFIK

11.61.4 SOUTH AMERIKA

11.61.5 MIDDLE EAST & AFRICA

11.62 GLOBAL STIMULATION & SOFTWARE SERVICES PROVIDER IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.62.1 ZOLLSIMULATOREN

11.62.2 VERSICHERUNGSBERECHNUNGEN

11.62.3 ZERTIFIZIERUNG & PRÜFUNGEN

11.63 GLOBAL CUSTOM SIMULATOR DEVELOPERS IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.63.1 FIXING SCENARIO MODE

11.63.2 DYNAMIC SCENARIO MODE

11.63.3 MULTIPLAYER & NETWORKED MODE

11.64 GLOBAL FIXED SCENARIO MODE ARMY IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.64.1 VORSCHRIFTEN UNTERNEHMEN

11.64.2 STANDARDISIERTE PRÜFUNGEN

11.64.3 VERGLEICHUNG TASK SCENARIOS

11.65 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.65.1 ZAHLUNGSHANDELSBEDINGUNGEN

11.65.2 REAL-TIME SCENARIO VARIO

11.65.3 EMERGENCY & EDGE CASE-SIMULATION

11.66 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.66.1 KOLLABORATIVE ZUSAMMENARBEIT SCENARIOS

11.66.2 REMOTE MULTI-USER INTEGRATION

11.66.3 WETTBEWERBSREGELN

11.67 GLOBAL-SIMULATION IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.67.1 FIXING SCENARIO MODE

11.67.2 DYNAMIC SCENARIO MODE

11.67.3 MULTIPLAYER & NETWORKED MODE

11.68 GLOBAL FIXED SCENARIO MODE ARMY IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.68.1 VORSCHRIFTEN UNTERNEHMEN

11.68.2 STANDARDISIERTE PRÜFUNGEN

11.68.3 VERGLEICHUNG TASK SCENARIOS

11.69 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.69.1 VERTRAFFENTLICHUNGEN

11.69.2 REAL-TIME SCENARIO VARIO

11.69.3 EMERGENCY & EDGE CASE-SIMULATION

11.7 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.70.1 COLLABORTIVE DRIVING SCENARIOS

11.70.2 REMOTE MULTI-USER INTEGRATION

11.70.3 WETTBEWERBSREGELN

11.71 GLOBELLE ZERTIFIZIERUNG & TESTING AGENCIES IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.71.1 FIXING SCENARIO MODE

11.71.2 DYNAMIC SCENARIO MODE

11.71.3 MULTIPLAYER & NETWORKED MODE

11.72 GLOBAL FIXED SCENARIO MODE ARMY IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.72.1 VORSCHRIFTEN UNTERNEHMEN

11.72.2 STANDARDISIERTE PRÜFUNGEN

SCHLUSSBESTIMMUNGEN

11.73 GLOBAL DYNAMIC SCENARIO MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.73.1 ZAHLUNGSHANDELSBEDINGUNGEN

11.73.2 REAL-TIME SCENARIO VARIO

11.73.3 EMERGENCY & EDGE CASE-SIMULATION

11.74 GLOBAL MULTIPLAYER & NETWORKED MODE IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.74.1 COLLABORTIVE DRIVING SCENARIOS

11.7 REMOTE MULTI-USER INTEGRATION

11.74.3 WETTBEWERBSREGELN

11.75 SIMULATION & SOFTWARE SERVICE PROVIDER IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.75.1 EUROPA

11.75.2 NORTH AMERIKA

11.75.3 ASIEN-PAKIFIK

11.75.4 AUSSCHUSS

11.75.5 MIDDLE EAST & AFRICA

12 GLOBAL DRIVING SIMULATOR MARKET, BY HARDWARE COMPONENTEN

12.1 ÜBERBLICK

12.2 VISUAL DISPLAY SYSTEME

12.3 MOTION SYSTEME

12.4 WETTBEWERBSPOLITIK

12.5 KONTROLLSYSTEME

12.6 ENTWICKLUNG UND UMWELT

12.7 GLOBAL VISUAL DISPLAY SYSTEME IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.7.1 SURROUND & WRAP-AROUND DISPLAYS

12.7.2 HIGH-RESOLUTION MONITOREN

12.7.3 PROJEKTIONSSYSTEME

12.7.4 LED/LCD PANELS

12.8 VISUAL DISPLAY SYSTEME IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.8.1 EUROPA

12.8.2 NORTH AMERIKA

12.8.3 ASIEN-PAKIFIK

12.8.4 SÜDAMERIKA

12.8.5 MIDDLE EAST & AFRICA

12.9 GLOBAL MOTION PLATFORM SYSTEME IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.9.1 ELECTRIC ACTUATOR PLATFORMEN

12.9.2 HYDRAULISCHE MASSNAHMEN

12.9.3 PNEUMATISCHE SYSTEME

12.9.4 GRATISSE DER FREIHEIT

12.1 MOTION PLATFORM SYSTEME IN GLOBAL DRIVING SIMULATOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.10.1 EUROPA

12.10.2 NORTH AMERIKA

12.10.3 ASIEN-PAKIFIK

12.10.4 AUSSCHUSS

12.10.5 MIDDLE EAST & AFRICA

12.11 GLOBAL COMPUTING & PROCESSOR IN DRIVING SIMULATOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.11.1 GPU-SYSTEME