Global Edible Cutlery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

38.20 Million

USD

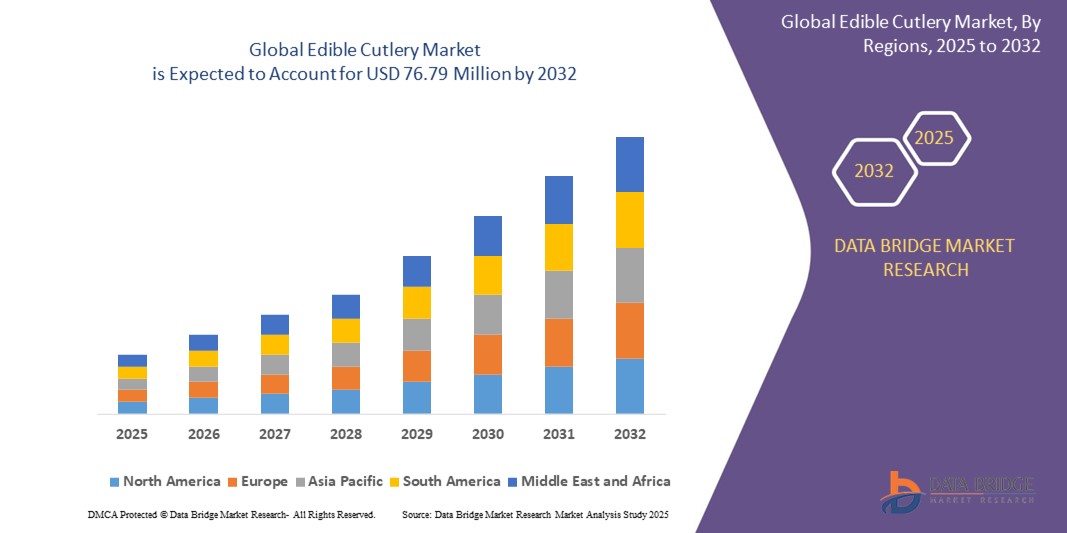

76.79 Million

2024

2032

USD

38.20 Million

USD

76.79 Million

2024

2032

| 2025 –2032 | |

| USD 38.20 Million | |

| USD 76.79 Million | |

| % | |

|

Globaler Markt für essbares Besteck, nach Produkttyp (Löffel, Gabel, Messer, Göffel und Essstäbchen), Materialtyp (Weizenkleie, Reiskleie, Sorghum, Mais, Hirse und andere), Geschmack (natur, süß und scharf), Endverbrauch (Gastronomiebetriebe, Hotels, Restaurants und Cafés, Schnellrestaurants, Gemeinschaftsverpflegung, Kino, Flug- und Bahncatering, Schulen und Büros, Krankenhäuser und Haushalt) und Vertriebskanal (Hersteller (Direktvertrieb), Distributoren, Einzelhändler, Hypermärkte, Supermärkte, Convenience Stores, Fachgeschäfte und E-Retail) – Branchentrends und Prognose bis 2032.

Marktgröße für essbares Besteck

- Der globale Markt für essbares Besteck wurde im Jahr 2024 auf 38,20 Millionen US-Dollar geschätzt und soll bis 2032 76,79 Millionen US-Dollar erreichen , bei einer CAGR von 9,12 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch das zunehmende Bewusstsein der Verbraucher für ökologische Nachhaltigkeit, die wachsende Nachfrage nach umweltfreundlichen Alternativen zu Einweg-Plastikbesteck und Fortschritte in der Technologie für essbare Materialien vorangetrieben.

- Die zunehmende Präferenz für biologisch abbaubare und nachhaltige Produkte, gepaart mit strengen staatlichen Vorschriften zur Verwendung von Kunststoffen, beschleunigt die Einführung von essbarem Besteck in verschiedenen Sektoren und fördert das Branchenwachstum erheblich.

Marktanalyse für essbares Besteck

- Essbares Besteck aus essbaren Materialien wie Weizenkleie, Reiskleie und Sorghum dient als umweltfreundliche Alternative zu herkömmlichem Plastikbesteck und bietet Nachhaltigkeit und Komfort für die Gastronomie und den Haushalt.

- Die Nachfrage nach essbarem Besteck wird durch wachsende Umweltbedenken, den weltweiten Vorstoß zur Reduzierung von Plastikmüll und die zunehmende Präferenz der Verbraucher für nachhaltige und biologisch abbaubare Produkte angeheizt.

- Nordamerika dominierte den Markt für essbares Besteck mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf das hohe Bewusstsein der Verbraucher für Nachhaltigkeit, strenge Vorschriften für Einwegkunststoffe und die Präsenz wichtiger Hersteller zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die schnelle Urbanisierung, das zunehmende Umweltbewusstsein und die steigenden verfügbaren Einkommen in Ländern wie Indien und China.

- Das Löffelsegment dominierte den größten Marktumsatzanteil von 38,3 % im Jahr 2024, was auf seine weit verbreitete Verwendung in verschiedenen Kulturen zurückzuführen ist, insbesondere in Ländern wie Indien, Bhutan und Myanmar, wo das Essen mit den Händen üblich ist und Löffel ein vertrautes Utensil sind

Berichtsumfang und Marktsegmentierung für essbares Besteck

|

Eigenschaften |

Wichtige Markteinblicke zu essbarem Besteck |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für essbares Besteck

„Zunehmende Integration innovativer Werkstoffe und Produktionstechnologien“

- Der globale Markt für essbares Besteck erlebt einen deutlichen Trend zur Integration innovativer Materialien und fortschrittlicher Produktionstechnologien

- Hersteller nutzen Materialien wie Weizenkleie, Reiskleie, Sorghum, Mais, Hirse und neuartige Optionen wie Sellerie und Kartoffelstärke, um langlebige, biologisch abbaubare und essbare Utensilien herzustellen

- Fortschrittliche Produktionstechniken wie das Frenvi-Verfahren und verbesserte Formtechnologien steigern die Effizienz, Skalierbarkeit und Qualität von essbarem Besteck und machen es für Verbraucher und Unternehmen attraktiver.

- Beispielsweise führen Unternehmen wie EATlery und EdiblePRO Produkte wie aromatisierte Löffel und Göffel mit verbesserter Haltbarkeit und einzigartigen Geschmacksprofilen ein, wie etwa Schokolade, Sesam und süß-salzige Varianten.

- Diese Innovationen verbessern die Funktionalität und Attraktivität von essbarem Besteck für den Verbraucher, stehen im Einklang mit Nachhaltigkeitszielen und steigern die Akzeptanz in der Gastronomie und im Haushalt.

- Technologien ermöglichen zudem die individuelle Anpassung von Produkttexturen, Aromen und ergonomischen Designs, um unterschiedlichen kulinarischen Vorlieben und kulturellen Essgewohnheiten gerecht zu werden.

Marktdynamik für essbares Besteck

Treiber

„Steigende Nachfrage nach nachhaltigen und umweltfreundlichen Alternativen“

- Das zunehmende Bewusstsein der Verbraucher für Umweltprobleme, insbesondere die Verschmutzung durch Plastik, ist ein wichtiger Treiber für den globalen Markt für essbares Besteck.

- Essbares Besteck aus natürlichen Materialien wie Weizenkleie, Reiskleie, Sorghum, Mais und Hirse bietet eine biologisch abbaubare und essbare Alternative zu Einweg-Plastikbesteck und reduziert so den Abfall auf Mülldeponien und in den Ozeanen.

- Staatliche Vorschriften, wie etwa das Verbot von Einwegplastik in Regionen wie der Europäischen Union und Teilen des asiatisch-pazifischen Raums, beschleunigen die Einführung von essbarem Besteck.

- Die zunehmende Verbreitung umweltbewusster Verbrauchertrends und unternehmerischer Nachhaltigkeitsinitiativen treibt die Nachfrage in verschiedenen Endverbrauchssektoren an, darunter Gastronomiebetriebe, Hotels, Restaurants, Cafés, Schnellrestaurants, Großküchen, Kinos, Flug- und Bahngastronomie, Schulen, Büros, Krankenhäuser und Haushalte.

- Hersteller bieten zunehmend eine Vielzahl von Produkttypen an, um den unterschiedlichen Bedürfnissen der Verbraucher gerecht zu werden, was das Marktwachstum weiter ankurbelt

Einschränkung/Herausforderung

„Hohe Produktionskosten und kultureller Widerstand“

- Die hohen Anfangskosten für die Beschaffung natürlicher Materialien, die Entwicklung spezieller Herstellungsverfahren und die Gewährleistung der Produkthaltbarkeit stellen ein erhebliches Hindernis für eine breite Akzeptanz dar, insbesondere in kostensensiblen Märkten.

- Die Herstellung von essbarem Besteck, insbesondere aus hochwertigen Materialien wie Bio-Mehrkornmehl oder aromatisierten Varianten, kann teurer sein als herkömmliches Plastik oder kompostierbare Alternativen wie Bambus oder Papier.

- Kulturelle und kulinarische Vorlieben stellen eine weitere Herausforderung dar, da sich einige Regionen mit starker Tradition der Verwendung bestimmter Utensilien möglicherweise gegen die Einführung von essbarem Besteck sträuben, was gezielte Aufklärungs- und Marketingmaßnahmen erfordert.

- Daten aus Berichten deuten darauf hin, dass die Konkurrenz durch andere umweltfreundliche Alternativen, wie kompostierbares Geschirr, und infrastrukturelle Herausforderungen bei der Entsorgung in Regionen ohne Kompostierungsanlagen das Marktwachstum behindern können.

- Diese Faktoren können die Marktexpansion einschränken, insbesondere in Schwellenmärkten, wo Kostensensibilität und kulturelle Normen eine bedeutende Rolle spielen.

Marktumfang für essbares Besteck

Der Markt ist nach Produkttyp, Materialtyp, Geschmack, Endverwendung und Vertriebskanal segmentiert.

- Nach Produkttyp

Der globale Markt für essbares Besteck ist nach Produkttyp in Löffel, Gabel, Messer, Göffel und Essstäbchen unterteilt. Das Löffelsegment hatte 2024 mit 38,3 % den größten Marktanteil, was auf seine weit verbreitete Verwendung in verschiedenen Kulturen zurückzuführen ist, insbesondere in Ländern wie Indien, Bhutan und Myanmar, wo das Essen mit den Händen üblich ist und Löffel ein vertrautes Besteck sind. Der zunehmende Fokus auf einen gesundheitsbewussten und nachhaltigen Lebensstil steigert die Nachfrage nach essbaren Löffeln aus natürlichen Zutaten wie Sorghumhirse, Reis und Weizen zusätzlich.

Das Spork-Segment wird voraussichtlich von 2025 bis 2032 mit 9,2 % das höchste Wachstum verzeichnen. Grund dafür ist die hybride Funktionalität als Löffel und Gabel, die ihn besonders praktisch für Verbraucher macht, insbesondere auf Reisen und in Schnellrestaurants. Seine Umweltfreundlichkeit und die Kompatibilität mit verschiedenen Lebensmitteln wie Suppen und Salaten fördern seine Akzeptanz, insbesondere in der Luftfahrtindustrie.

- Nach Materialtyp

Der globale Markt für essbares Besteck ist nach Materialart in Weizenkleie, Reiskleie, Sorghum, Mais, Hirse und weitere Produkte unterteilt. Das Maissegment dominierte mit einem Umsatzanteil von 44,0 % im Jahr 2024 aufgrund seiner hohen Verfügbarkeit, Kosteneffizienz und seines hohen Stärkegehalts, der robustes und langlebiges essbares Besteck gewährleistet. Besteck auf Maisbasis ist biologisch abbaubar, kompostierbar und entspricht globalen Initiativen zur Reduzierung von Plastikmüll.

Das Weizenkleie-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,1 % am schnellsten wachsen. Der hohe Ballaststoff- und Nährstoffgehalt macht Weizenkleie zu einer gesünderen Option für umweltbewusste Verbraucher. Die kostengünstige Beschaffung und die Integration in die landwirtschaftliche Wertschöpfungskette unterstützen das schnelle Wachstum zusätzlich.

- Nach Geschmack

Der globale Markt für essbares Besteck ist nach Geschmack in die Sorten schlicht, süß und würzig unterteilt. Das Segment der süßen Geschmacksrichtungen, insbesondere Löffel und Schalen mit Schokoladengeschmack, hatte 2024 den größten Marktanteil. Dies ist auf die universelle Anziehungskraft in allen Altersgruppen und die Verwendung in Restaurants und Catering-Unternehmen für Vorspeisen und Desserts zurückzuführen.

Im Segment der scharfen Aromen wird zwischen 2025 und 2032 ein deutliches Wachstum erwartet, angetrieben vom Interesse der Verbraucher an innovativen Geschmacksrichtungen wie Peri-Peri, Ingwer-Knoblauch und Masala, die das Esserlebnis verbessern, ohne die Funktionalität des Bestecks zu beeinträchtigen.

- Nach Endverwendung

Der globale Markt für essbares Besteck ist nach Endverbrauch segmentiert in Gastronomiebetriebe, Hotels, Restaurants und Cafés, Schnellrestaurants, Großgastronomie, Kinos, Flug- und Bahngastronomie, Schulen und Büros, Krankenhäuser sowie den privaten Gebrauch. Das gewerbliche Segment, das Gastronomiebetriebe, Restaurants und Cafés umfasst, hielt im Jahr 2024 mit 81,4 % den größten Umsatzanteil. Grund dafür ist die zunehmende Einführung von essbarem Besteck in der Gastronomie, um den ökologischen Fußabdruck zu reduzieren und Nachhaltigkeitsziele zu erreichen.

Das Haushaltssegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,4 % am schnellsten wachsen. Dies ist auf das zunehmende Bewusstsein der Verbraucher für die Umweltverschmutzung durch Plastik und die Vorliebe für umweltfreundliche Produkte zurückzuführen. Der Anstieg der Lebensmittellieferungen, insbesondere nach COVID-19, hat die Nachfrage nach essbarem Besteck in Haushalten weiter beschleunigt.

- Nach Vertriebskanal

Der globale Markt für essbares Besteck ist nach Vertriebskanälen in Hersteller (Direktvertrieb), Distributoren, Einzelhändler, Hypermärkte, Supermärkte, Convenience Stores, Fachgeschäfte und E-Commerce unterteilt. Das Segment Online-Shops hatte 2024 den größten Marktanteil, was auf die Bequemlichkeit von E-Commerce-Plattformen für Großeinkäufe und die zunehmende Verfügbarkeit von essbarem Besteck über Online-Händler zurückzuführen ist.

Das Segment der Fachgeschäfte wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, da diese Geschäfte auf umweltfreundliche und nachhaltige Produkte setzen und damit umweltbewusste Verbraucher ansprechen. Die zunehmende Zusammenarbeit zwischen Herstellern und Fachhändlern erhöht die Produktsichtbarkeit und -akzeptanz zusätzlich.

Regionale Analyse des Marktes für essbares Besteck

- Nordamerika dominierte den Markt für essbares Besteck mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf das hohe Bewusstsein der Verbraucher für Nachhaltigkeit, strenge Vorschriften für Einwegkunststoffe und die Präsenz wichtiger Hersteller zurückzuführen ist.

- Verbraucher bevorzugen essbares Besteck aufgrund seiner umweltfreundlichen Vorteile, der Reduzierung von Plastikmüll und der Verbesserung des Speiseerlebnisses durch biologisch abbaubare und essbare Optionen, insbesondere in Regionen mit starken Nachhaltigkeitsinitiativen.

- Das Wachstum wird durch Fortschritte in der Produktion von essbarem Besteck unterstützt, einschließlich der Verwendung natürlicher Materialien wie Mais, Weizenkleie und Reiskleie, sowie durch die zunehmende Akzeptanz sowohl im gewerblichen als auch im privaten Bereich.

Einblicke in den US -Markt für essbares Besteck

Der US-Markt für essbares Besteck erzielte 2024 mit 84,6 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage der Verbraucher nach nachhaltigen Esslösungen und das wachsende Umweltbewusstsein zurückzuführen. Der Trend zu einem umweltbewussten Lebensstil und regulatorische Maßnahmen zur Förderung biologisch abbaubarer Alternativen treiben das Marktwachstum weiter voran. Die Integration von essbarem Besteck in Gastronomiebetriebe und Haushalte, kombiniert mit robusten Einzelhandelsnetzwerken, schafft ein vielfältiges Produkt-Ökosystem.

Einblicke in den europäischen Markt für essbares Besteck

Der europäische Markt für essbares Besteck wird voraussichtlich deutlich wachsen, unterstützt durch strenge Vorschriften zu Plastikmüll und den Fokus auf nachhaltige Esslösungen. Verbraucher suchen nach essbarem Besteck, das Umweltziele erfüllt und gleichzeitig Komfort und Funktionalität bietet. Das Wachstum ist sowohl im gewerblichen als auch im privaten Bereich deutlich spürbar. Länder wie Deutschland und Frankreich verzeichnen aufgrund des zunehmenden Umweltbewusstseins und urbaner Esstrends eine deutliche Nachfrage.

Einblicke in den britischen Markt für essbares Besteck

Der britische Markt für essbares Besteck wird voraussichtlich rasant wachsen, angetrieben von der Nachfrage nach nachhaltigen und innovativen Esslösungen in Städten und Vororten. Das zunehmende Interesse der Verbraucher an umweltfreundlichen Produkten und das wachsende Bewusstsein für die Plastikverschmutzung fördern die Akzeptanz. Neue Vorschriften, die Umweltauswirkungen und Produktfunktionalität in Einklang bringen, beeinflussen die Verbraucherentscheidungen zusätzlich und fördern die Verwendung von essbarem Besteck in verschiedenen Bereichen.

Markteinblick für essbares Besteck in Deutschland

In Deutschland wird ein rasantes Wachstum des Marktes für essbares Besteck erwartet. Dies ist auf die fortschrittliche Lebensmittel- und Getränkebranche und den hohen Verbraucherfokus auf Nachhaltigkeit und gesundheitsbewusstes Essen zurückzuführen. Deutsche Verbraucher bevorzugen essbares Besteck aus natürlichen Materialien wie Weizenkleie und Mais, das zur Reduzierung von Plastikmüll beiträgt und umweltfreundlichen Praktiken entspricht. Die Integration dieser Produkte in Restaurants, Cafés und Aftermarket-Kanälen unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für essbares Besteck im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die rasante Urbanisierung, steigende verfügbare Einkommen und ein zunehmendes Umweltbewusstsein in Ländern wie China, Indien und Japan. Die wachsende Nachfrage nach nachhaltigen Esslösungen, gepaart mit kulturellen Vorlieben für umweltfreundliche Produkte, fördert das Marktwachstum. Regierungsinitiativen zur Reduzierung von Plastikmüll und die Verfügbarkeit reichlich vorhandener landwirtschaftlicher Ressourcen fördern die Einführung von essbarem Besteck zusätzlich.

Einblicke in den japanischen Markt für essbares Besteck

Der japanische Markt für essbares Besteck dürfte aufgrund der starken Verbraucherpräferenz für hochwertige, nachhaltige und zugleich umweltfreundliche Lösungen für den Essbereich rasant wachsen. Die Präsenz großer Gastronomiebetriebe und die Integration von essbarem Besteck in gewerbliche Anwendungen beschleunigen die Marktdurchdringung. Das steigende Interesse an innovativen Geschmacksrichtungen und Materialien trägt ebenfalls zum Wachstum im privaten und institutionellen Bereich bei.

Markteinblick für essbares Besteck in China

China hält den größten Anteil am Markt für essbares Besteck im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, das zunehmende Bewusstsein der Verbraucher für die Umweltverschmutzung durch Plastik und eine wachsende Mittelschicht mit Fokus auf nachhaltigem Konsum zurückzuführen. Die starke landwirtschaftliche Basis des Landes ermöglicht die Herstellung von essbarem Besteck aus Materialien wie Reiskleie und Hirse. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit und fördern die Akzeptanz in der Gastronomie und im Haushalt.

Marktanteil von essbarem Besteck

Die Branche für essbares Besteck wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Biotrem (Frankreich)

- BrightVibes BV (Niederlande)

- EdiblePRO (Indien)

- Esswaren von Jack (USA)

- Frenvi UG (Deutschland)

- Greenhome Farms & Resorts P Ltd. (Indien)

- IPPINKA (Kanada)

- KDD (Indien) Private Limited (Indien)

- KOOVEE (Indien)

- Mede Cutlery Company (Indien)

- Wisefood (Indien)

- Mede Cutlery Company (Indien)

- Oriqa-Gruppen (Indien)

- Tate & Lyle (Indien)

- Trishula (Indien)

- Vegware Ltd (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für essbares Besteck?

- Im Mai 2024 verstärkte Google seine Nachhaltigkeitsbemühungen, indem es im Rahmen seiner Single-Use Plastics Challenge innovative Lösungen erprobte. Neun Unternehmen wurden ausgewählt, um ihre Produkte in Campus-Cafés und -Küchen in den USA zu testen. Zu den Gewinnern gehörte Incredible Eats, ein Startup, das essbares Besteck aus gentechnikfreien Zutaten wie Weizen, Hafer, Mais, Kichererbsen und braunem Reis anbietet. Dieses Besteck ist so konzipiert, dass es in warmen und kalten Speisen bis zu 30 Minuten lang seine Form behält und bietet somit eine praktische und umweltfreundliche Alternative zu Plastik. Diese Initiative spiegelt einen breiteren Wandel hin zu nachhaltigen Essgewohnheiten in Unternehmen wider.

- Im Mai 2024 ergänzte MAGGI seine Initiative „Desh ke liye 2 minute“ um eine nachhaltige Variante und brachte essbare Gabeln aus Weizenmehl zusammen mit seinen Masala Cuppa-Nudeln in großen indischen Metropolen auf den Markt. Die Gabeln wurden in Zusammenarbeit mit Nestlé R&D India und dem indischen Startup Trishula entwickelt und sind vollständig verzehrbar. Sie bieten eine plastikfreie Alternative, die das suppige, schlürfende Erlebnis von MAGGI-Nudeln noch verstärkt. Dieses zeitlich begrenzte Angebot spiegelt MAGGIs umfassendes Engagement für Umweltverantwortung wider und folgt auf frühere Initiativen wie die Einführung faltbarer, kompostierbarer Gabeln im Jahr 2023, die darauf abzielten, den Plastikmüll jährlich um etwa 35 Tonnen zu reduzieren.

- Im April 2024 wurde Frenvi Private Limited beim Plastic-Free Orders Packathon, einer Nachhaltigkeitsinitiative von Zomato in Zusammenarbeit mit Startup India, als Zweitplatzierter ausgezeichnet. Die Veranstaltung stellte innovative Startups in den Mittelpunkt, die sich mit der Plastikverschmutzung bei Lebensmittellieferungen befassen. Frenvi erhielt die Auszeichnung für die Entwicklung von essbarem Besteck, einer kreativen und umweltbewussten Alternative zu Einwegplastik. Unter über 85 teilnehmenden Startups aus ganz Indien stach Frenvi durch Funktionalität, Design und Umweltverträglichkeit hervor und untermauerte damit seinen wachsenden Einfluss im Bereich nachhaltiger Gastronomie und Verpackungen.

- Im März 2024 brachte KOOVEE, ein französisches Startup, bekannt für sein essbares und biologisch abbaubares Besteck, eine temperaturbeständige Bestecklinie auf den Markt, die auch heißen Speisen standhält. Hergestellt aus einer Mischung aus Mehl, Rapsöl, Salz und natürlichen Aromen, behält das neue Besteck seine Struktur über fünf Minuten lang in 70 °C heißem Wasser und ist somit ideal für Suppen und andere warme Gerichte. Mit einer crackerähnlichen Textur und Aromen wie Natur, Mandel und Kräuter der Provence steigert die Innovation von KOOVEE sowohl die Nachhaltigkeit als auch das kulinarische Erlebnis und bietet eine praktische Alternative zu Einwegplastik in Gastronomie und Einzelhandel.

- Im Februar 2024 kooperierte Iberostar, eine führende Hotelkette mit Sitz auf Mallorca, mit Gloop, einem spanischen Startup, das sich auf essbares Besteck spezialisiert hat, und belieferte seine 35 Hotels in Spanien und Portugal mit Löffeln, Strohhalmen und Kaffeerührern. Die Initiative zielt darauf ab, Einwegplastik zu eliminieren und die Verwendung von Holz- und Pappbesteck zu reduzieren – ganz im Einklang mit den umfassenden Nachhaltigkeitszielen von Iberostar. Das aus Reismehl und Nebenprodukten der Lebensmittelindustrie hergestellte Besteck von Gloop ist vegan, glutenfrei und in Geschmacksrichtungen wie Schokolade, Keks, Erdbeere und Minze erhältlich. Diese Zusammenarbeit spiegelt die wachsende Akzeptanz umweltfreundlicher Innovationen in der Hotellerie wider, die sowohl das Gästeerlebnis als auch die Umweltverantwortung verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für essbares Bestecke

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR ESSBARES BESTECK

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.2.9 TOP-TO-BOTTOM-ANALYSE

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DES LIEFERANTENANTEILS

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ESSBARES BESTECK: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 PORTERS FÜNF-KRÄFTE-ANALYSE

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 INTENSITÄT DES WETTBEWERBS

5.5 ANALYSE DER ROHSTOFFBESCHAFFUNG

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.9 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISINDEX (PREIS AM B2B-ENDE & PREISE BEI FOB)

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11 GLOBALER MARKT FÜR ESSBARES BESTECK, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD) (EINHEITEN)

(ASP, WERT UND VOLUMEN WERDEN FÜR ALLE SEGMENTE ANGEGEBEN)

11.1 ÜBERBLICK

11.2 LÖFFEL

11.2.1 ASP (USD)

11.2.2 MARKTWERT (MILLIONEN USD)

11.2.3 MARKTVOLUMEN (EINHEITEN)

11.3 GABEL

11.4 SPORK

11.5 PLATTEN

11.6 SCHÜSSELN

11,7 Tassen

11.8 STROH

11.9 BEHÄLTER

11.1 MESSER

11.11 ESSSTÄBCHEN

11.12 RÜHRSTÄBE

11.13 SONSTIGES

12 GLOBALER MARKT FÜR ESSBARES BESTECK, NACH QUELLE, 2022–2031 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 PFLANZLICH

12.3 TIERBASIERT

13 GLOBALER MARKT FÜR ESSBARES BESTECK, NACH MATERIALTYP, 2022–2031 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 WEIZENKLEIE

13.3 Reiskleie

13.4 SORGHUM

13,5 Mais

13.6 Hirse

13.7 MEERESALGEN & ALGEN

13.8 Polysaccharide

13.8.1 ZUCKERROHR

13.8.2 BAGASSE

13.9 LIPIDE

13.1 SONSTIGES

14 GLOBALER MARKT FÜR ESSBARES BESTECK, NACH GESCHMACKSRICHTUNGEN, 2022–2031 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 EINFACH

14.3 SÜSS

14.4 SCHARF

14.5 HERZHAFT

14.6 SONSTIGES

15 GLOBALER MARKT FÜR ESSBARES BESTECK, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 LEBENSMITTEL

15.2.1 LEBENSMITTEL NACH ART

15.2.1.1. MILCHPRODUKTE

15.2.1.2. MILCHPRODUKTALTERNATIVEN

15.2.1.3. BÄCKEREI

15.2.1.4. VERARBEITETE LEBENSMITTEL

15.2.1.5. FERTIGGERICHTE

15.2.1.6. SONSTIGES

15.2.2 LEBENSMITTEL NACH PRODUKTART

15.2.2.1. LÖFFEL

15.2.2.2. Gabel

15.2.2.3. SPORK

15.2.2.4. PLATTEN

15.2.2.5. SCHÜSSELN

15.2.2.6. TASSEN

15.2.2.7. STROH

15.2.2.8. BEHÄLTER

15.2.2.9. MESSER

15.2.2.10. ESSSTÄBCHEN

15.2.2.11. RÜHRWERKE

15.2.2.12. SONSTIGES

15.3 GETRÄNKE

15.3.1 GETRÄNKE, NACH ART

15.3.1.1. Alkoholfrei

15.3.1.1.1. Säfte

15.3.1.1.2. SMOOTHIES

15.3.1.1.3. SPEISEÖLE

15.3.1.1.4. GETRÄNKEPULVER

15.3.1.1.5. Fertigtee

15.3.1.1.6. RTD-KAFFEE

15.3.1.1.7. AROMATISIERTE GETRÄNKE

15.3.1.1.8. FUNKTIONELLE GETRÄNKE

15.3.1.1.9. SONSTIGES

15.3.1.2. ALKOHOL

15.3.2 GETRÄNKE NACH PRODUKTART

15.3.2.1. LÖFFEL

15.3.2.2. GABEL

15.3.2.3. SPORK

15.3.2.4. PLATTEN

15.3.2.5. SCHÜSSELN

15.3.2.6. TASSEN

15.3.2.7. STROH

15.3.2.8. BEHÄLTER

15.3.2.9. MESSER

15.3.2.10. ESSSTÄBCHEN

15.3.2.11. RÜHRWERKE

15.3.2.12. SONSTIGES

16 GLOBALER MARKT FÜR ESSBARES BESTECK, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 HAUSHALT

16.2.1 HAUSHALT, NACH PRODUKTTYP

16.2.1.1. LÖFFEL

16.2.1.2. GABEL

16.2.1.3. SPORK

16.2.1.4. PLATTEN

16.2.1.5. SCHÜSSELN

16.2.1.6. TASSEN

16.2.1.7. STROH

16.2.1.8. BEHÄLTER

16.2.1.9. MESSER

16.2.1.10. ESSSTÄBCHEN

16.2.1.11. RÜHRWERKE

16.2.1.12. SONSTIGES

16.3 Handels- und Gastronomiebetriebe

16.3.1 Handels- und Gastronomiebetriebe nach Typ

16.3.1.1. HOTELS

16.3.1.2. RESTAURANTS & CAFÉS

16.3.1.3. Institutionelle Lebensmittelversorgung

16.3.1.4. KINO

16.3.1.5. Catering für Fluglinien und Bahnen

16.3.1.6. SCHULEN & BÜROS

16.3.1.7. KREUZFAHRTSCHIFFE

16.3.1.8. KRANKENHÄUSER

16.3.2 Handels- und Gastronomiebetriebe nach Produkttyp

16.3.2.1. LÖFFEL

16.3.2.2. GABEL

16.3.2.3. SPORK

16.3.2.4. PLATTEN

16.3.2.5. SCHÜSSELN

16.3.2.6. TASSEN

16.3.2.7. STROH

16.3.2.8. BEHÄLTER

16.3.2.9. MESSER

16.3.2.10. ESSSTÄBCHEN

16.3.2.11. RÜHRWERKE

16.3.2.12. SONSTIGES

17 GLOBALER MARKT FÜR ESSBARES BESTECK, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 B2B

17.2.1 ONLINE

17.2.2 GROSSHÄNDLER

17.2.3 SONSTIGES

17.3 B2C

17.3.1 ONLINE / E-COMMERCE

17.3.2 Hypermärkte / Supermärkte

17.3.3 Convenience Stores

17.3.4 LEBENSMITTELGESCHÄFTE

17.3.5 FACHGESCHÄFTE

17.3.6 SONSTIGES

18 GLOBALER MARKT FÜR ESSBARES BESTECK, NACH GEOGRAFIE, 2022–2031 (MILLIONEN USD) (EINHEITEN)

GLOBALER MARKT FÜR ESSBARES BESTECK (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.1 NORDAMERIKA

18.1.1 USA

18.1.2 KANADA

18.1.3 MEXIKO

18.2 EUROPA

18.2.1 DEUTSCHLAND

18.2.2 Vereinigtes Königreich

18.2.3 ITALIEN

18.2.4 FRANKREICH

18.2.5 SPANIEN

18.2.6 SCHWEIZ

18.2.7 NIEDERLANDE

18.2.8 BELGIEN

18.2.9 RUSSLAND

18.2.10 DÄNEMARK

18.2.11 SCHWEDEN

18.2.12 POLEN

18.2.13 TÜRKEI

18.2.14 RESTLICHES EUROPA

18.3 ASIEN-PAZIFIK

18.3.1 JAPAN

18.3.2 CHINA

18.3.3 SÜDKOREA

18.3.4 INDIEN

18.3.5 AUSTRALIEN

18.3.6 SINGAPUR

18.3.7 THAILAND

18.3.8 INDONESIEN

18.3.9 MALAYSIA

18.3.10 PHILIPPINEN

18.3.11 NEUSEELAND

18.3.12 VIETNAM

18.3.13 RESTLICHER ASIEN-PAZIFIK-RAUM

18.4 SÜDAMERIKA

18.4.1 BRASILIEN

18.4.2 ARGENTINIEN

18.4.3 RESTLICHES SÜDAMERIKA

18.5 NAHER OSTEN UND AFRIKA

18.5.1 SÜDAFRIKA

18.5.2 ÄGYPTEN

18.5.3 VAE

18.5.4 SAUDI-ARABIEN

18.5.5 ISRAEL

18.5.6 OMAN

18.5.7 KATAR

18.5.8 KUWAIT

18.5.9 REST DES NAHEN OSTENS UND AFRIKAS

19 GLOBALER MARKT FÜR ESSBARES BESTECK, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

19.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

19.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

19.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

19.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

19.6 FUSIONEN UND ÜBERNAHMEN

19.7 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

19.8 ERWEITERUNGEN & PARTNERSCHAFTEN

19.9 ÄNDERUNGEN DER VORSCHRIFTEN

20 GLOBALER MARKT FÜR ESSBARES BESTECK, SWOT- UND DBMR-ANALYSE

21 GLOBALER MARKT FÜR ESSBARES BESTECK, FIRMENPROFIL

21.1 GRUPO NUTRESA

21.1.1 UNTERNEHMENSÜBERSICHT

21.1.2 Umsatzanalyse

21.1.3 PRODUKTPORTFOLIO

21.1.4 JÜNGSTE ENTWICKLUNGEN

21.2 FRENVI

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 Umsatzanalyse

21.2.3 PRODUKTPORTFOLIO

21.2.4 JÜNGSTE ENTWICKLUNGEN

21.3 ESSBAR PRO

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 Umsatzanalyse

21.3.3 PRODUKTPORTFOLIO

21.3.4 JÜNGSTE ENTWICKLUNGEN

21.4 FLAVORFULZ (EIN DBA VON CHARLTON BECKER CATERING)

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 Umsatzanalyse

21.4.3 PRODUKTPORTFOLIO

21.4.4 JÜNGSTE ENTWICKLUNGEN

21.5 IPPINKA

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 Umsatzanalyse

21.5.3 PRODUKTPORTFOLIO

21.5.4 JÜNGSTE ENTWICKLUNGEN

21.6 WISEFOOD GMBH

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 Umsatzanalyse

21.6.3 PRODUKTPORTFOLIO

21.6.4 JÜNGSTE ENTWICKLUNGEN

21.7 INCREDIBLE EATS INC.

21.7.1 UNTERNEHMENSÜBERSICHT

21.7.2 Umsatzanalyse

21.7.3 PRODUKTPORTFOLIO

21.7.4 JÜNGSTE ENTWICKLUNGEN

21.8 MY SPOON ESSBARES BESTECK

21.8.1 UNTERNEHMENSÜBERSICHT

21.8.2 Umsatzanalyse

21.8.3 PRODUKTPORTFOLIO

21.8.4 JÜNGSTE ENTWICKLUNGEN

21.9 ESSBARES BESTECK

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 Umsatzanalyse

21.9.3 PRODUKTPORTFOLIO

21.9.4 JÜNGSTE ENTWICKLUNGEN

21.1 WILTON BRANDS LLC (ÜBERNAHME VON DR. AUGUST OETKER)

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 Umsatzanalyse

21.10.3 PRODUKTPORTFOLIO

21.10.4 JÜNGSTE ENTWICKLUNGEN

21.11 STROODLES

21.11.1 UNTERNEHMENSÜBERSICHT

21.11.2 Umsatzanalyse

21.11.3 PRODUKTPORTFOLIO

21.11.4 NEUESTE ENTWICKLUNGEN

21.12 KRAZY KREATIONZ SÜSSIGKEITEN

21.12.1 FIRMENÜBERSICHT

21.12.2 Umsatzanalyse

21.12.3 PRODUKTPORTFOLIO

21.12.4 NEUESTE ENTWICKLUNGEN

21.13 GREENAURACO

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 Umsatzanalyse

21.13.3 PRODUKTPORTFOLIO

21.13.4 NEUESTE ENTWICKLUNGEN

21.14 EDIBLE INNOVATIONS PTE LTD (CRUNCH CUTLERY)

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 Umsatzanalyse

21.14.3 PRODUKTPORTFOLIO

21.14.4 NEUESTE ENTWICKLUNGEN

21.15 ESSBARES BOSTON

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 Umsatzanalyse

21.15.3 PRODUKTPORTFOLIO

21.15.4 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

22 VERWANDTE BERICHTE

23 FRAGEBOGEN

24 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.