Global Electric Axle Drive And Wheel Drive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.38 Billion

USD

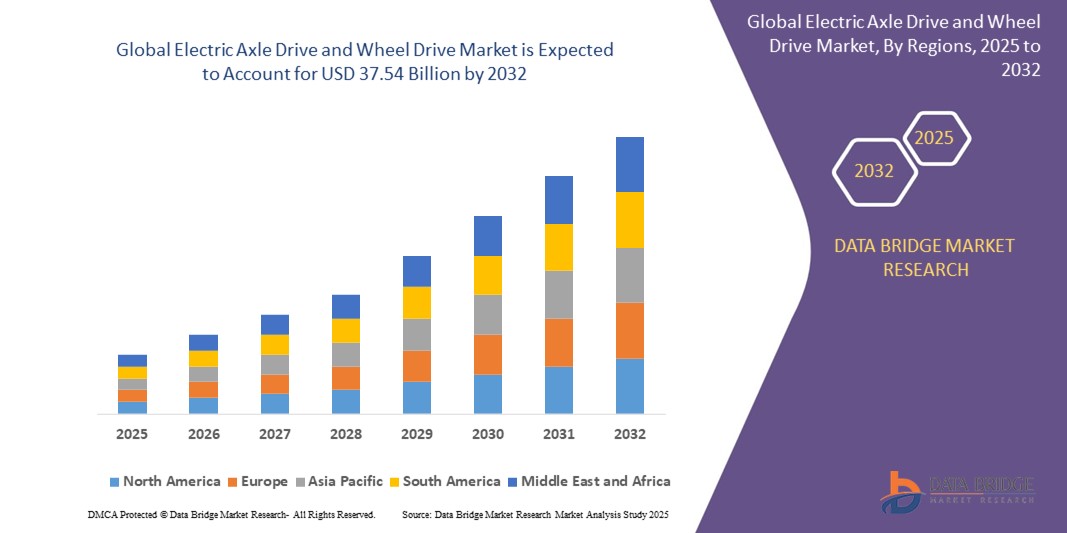

37.54 Billion

2024

2032

USD

15.38 Billion

USD

37.54 Billion

2024

2032

| 2025 –2032 | |

| USD 15.38 Billion | |

| USD 37.54 Billion | |

| % | |

|

Globale Marktsegmentierung für elektrische Achs- und Radantriebe nach Motortyp (Permanentmagnet-Wechselstrommotor, bürstenloser Gleichstrommotor und andere), Antriebsart (vollelektrisch, Hybrid und andere), Fahrzeugtyp (reines Elektrofahrzeug, Hybridelektrofahrzeug und Plug-in-Hybridelektrofahrzeug), Komponententyp (Kombinationsmotor, Leistungselektronik, Getriebe und andere), Endbenutzer (Personenkraftwagen, Nutzfahrzeuge und andere Fahrzeuge) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für elektrische Achs- und Radantriebe und wie hoch ist seine Wachstumsrate?

- Der globale Markt für elektrische Achs- und Radantriebe wurde im Jahr 2024 auf 15,38 Milliarden US-Dollar geschätzt und soll bis 2032 37,54 Milliarden US-Dollar erreichen , bei einer CAGR von 11,80 % im Prognosezeitraum.

- Der Markt für elektrische Achs- und Radantriebe verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach Elektro- und Hybridfahrzeugen. Da Automobilhersteller zunehmend auf Elektrifizierung setzen, um strenge Emissionsvorschriften zu erfüllen und die Nachfrage der Verbraucher nach umweltfreundlichen Fahrzeugen zu decken, setzt sich die Einführung elektrischer Achs- und Radantriebssysteme immer weiter durch.

- Diese Systeme bieten Vorteile wie eine verbesserte Fahrzeugeffizienz, ein geringeres Gewicht und eine verbesserte Raumausnutzung, die für die Konstruktion moderner Elektrofahrzeuge (EVs) von entscheidender Bedeutung sind.

Was sind die wichtigsten Erkenntnisse des Marktes für elektrische Achs- und Radantriebe?

- Der zunehmende Fokus auf die Optimierung der Fahrzeugleistung und die Maximierung des Innenraums treibt die Nachfrage nach diesen Technologien weiter an. Darüber hinaus fördert der Trend zu Allrad-Elektrofahrzeugen, insbesondere im Premium- und Offroad-Segment, die Verbreitung von Elektroantrieben.

- Herausforderungen wie hohe Entwicklungskosten und die Komplexität der Integration dieser Systeme in bestehende Fahrzeugarchitekturen könnten jedoch das Marktwachstum bremsen.

- Nordamerika dominierte den Markt für elektrische Achs- und Radantriebe mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, angetrieben durch starke EV-Verkäufe, eine robuste Automobilinfrastruktur und aggressive Investitionen in elektrifizierte Antriebssysteme.

- Der Markt für elektrische Achs- und Radantriebe im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die schnellste jährliche Wachstumsrate (CAGR) von 24,0 % verzeichnen, angetrieben durch die schnelle Elektrifizierung, den Ausbau der EV-Infrastruktur und günstige Regierungsinitiativen.

- Das Segment der Permanentmagnet-Wechselstrommotoren dominierte den Markt mit dem größten Umsatzanteil von 48,5 % im Jahr 2024, was auf seine hohe Leistungsdichte, Effizienz und kompakte Größe zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für elektrische Achs- und Radantriebe

|

Eigenschaften |

Wichtige Markteinblicke zum elektrischen Achs- und Radantrieb |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für elektrische Achs- und Radantriebe?

„ Integration kompakter High-Torque-Motoren und Leistungselektronik “

- Ein wichtiger Trend im Markt für elektrische Achs- und Radantriebe ist die Integration von drehmomentstarken Elektromotoren mit Leistungselektronik in eine kompakte Antriebseinheit. Dies optimiert den Platzbedarf und steigert die Energieeffizienz. Diese Systeme vereinen Motoren, Wechselrichter und Getriebe in einem einzigen Gehäuse. Dies verbessert die Gesamtleistung des Fahrzeugs und reduziert gleichzeitig die Komplexität des Antriebsstrangs.

- So stellte die ZF Friedrichshafen AG 2024 ihre neueste eAchse mit integrierter SiC-basierter Leistungselektronik vor, die die Effizienz und Reichweite von Elektrofahrzeugen (EVs) steigert. Auch Bosch entwickelt weiterhin innovative modulare elektrische Achssysteme für verschiedene Personenkraftwagen und leichte Nutzfahrzeuge.

- Diese integrierten Systeme helfen Automobilherstellern, das Fahrzeuggewicht zu reduzieren und die Effizienz zu steigern. Dies trägt zu größeren Reichweiten und einem geringeren CO2-Fußabdruck bei – wichtige Anliegen im wachsenden Markt für Elektrofahrzeuge. Der Trend ermöglicht zudem eine schnellere Einführung durch Erstausrüster (OEMs) aufgrund der einfacheren Integration des Fahrzeugdesigns.

- Der Markt verzeichnet zudem eine wachsende Nachfrage nach 800-V-Elektroantriebsarchitekturen, die Schnellladen und eine verbesserte Leistungsabgabe ermöglichen. Dies ist insbesondere für leistungsstarke Elektrofahrzeuge und Batterieplattformen der nächsten Generation von entscheidender Bedeutung.

- Dieser Trend beschleunigt die Entwicklung von Elektroantrieben der nächsten Generation, die kompaktes Design, bessere Energieeffizienz und nahtlose Integration bieten und so die globalen Elektrifizierungsziele unterstützen. Die Branche setzt zunehmend auf skalierbare, plattformbasierte Designs, die den Anforderungen verschiedener Elektrofahrzeugsegmente – vom Pkw bis zum schweren Lkw – gerecht werden.

Was sind die Haupttreiber des Marktes für elektrische Achs- und Radantriebe?

- Einer der wichtigsten Treiber des Marktes ist der schnelle globale Wandel hin zur Elektrifizierung von Fahrzeugen, der durch strenge Emissionsvorschriften, Kraftstoffverbrauchsstandards und staatliche Anreize zur Förderung der Produktion und Einführung von Elektrofahrzeugen vorangetrieben wird.

- So kündigte Dana Incorporated im März 2024 die Erweiterung der e-Propulsion-Produktlinie um hocheffiziente elektrische Achsantriebe an, die speziell auf Nutzfahrzeuge und Busse zugeschnitten sind und dabei Nachhaltigkeit und hohe Drehmomentdichte betonen.

- Die steigende Nachfrage nach kostengünstigen, leichten und leistungsstarken Antriebslösungen drängt Automobilhersteller dazu, integrierte Achs- und Radantriebssysteme zu entwickeln, die Leistung und Wirtschaftlichkeit vereinen. Diese Systeme ermöglichen optimierte Bauweise, schnellere Montage und eine vereinfachte Fahrzeugarchitektur.

- Das steigende Bewusstsein der Verbraucher für umweltfreundliche Transportalternativen sowie Verbesserungen bei Batterietechnologien und Schnellladeinfrastruktur beschleunigen die Verbreitung von Elektrofahrzeugen weiter und erhöhen damit die Nachfrage nach elektrischen Achs- und Radantrieben.

- Darüber hinaus erleichtern Partnerschaften zwischen OEMs und Tier-1-Zulieferern Innovationen bei modularen E-Antriebsplattformen und bieten skalierbare Lösungen, die Entwicklungszeit und -kosten für mehrere Fahrzeugmodelle reduzieren.

Welcher Faktor stellt das Wachstum des Marktes für elektrische Achs- und Radantriebe in Frage?

- Trotz steigender Nachfrage sind die hohen Entwicklungs- und Integrationskosten für elektrische Achs- und Radantriebssysteme, insbesondere für Einstiegs- und Budget-Elektrofahrzeuge, eine der größten Herausforderungen für den Markt. Fortschrittliche Systeme mit integrierten Wechselrichtern und hocheffizienten Motoren sind oft teurer, was die Kosten für die Massenmarkteinführung erschwert.

- Beispielsweise stehen viele kleinere OEMs und neue EV-Startups vor finanziellen und technischen Hürden bei der Beschaffung und Anpassung integrierter E-Antriebslösungen, was die Produktionszeitpläne verzögert oder dazu führt, dass sie auf weniger fortschrittliche Alternativen angewiesen sind.

- Eine weitere Herausforderung ist das Wärmemanagement kompakter Hochleistungssysteme. Da elektrische Achsen Motoren, Wechselrichter und Getriebe auf engstem Raum beherbergen, ist die Steuerung der Wärmeentwicklung für die Aufrechterhaltung von Leistung und Lebensdauer entscheidend. Dies erfordert fortschrittliche Kühllösungen, die die Komplexität und die Kosten des Systems erhöhen können.

- Darüber hinaus kann das Fehlen standardisierter E-Antriebsarchitekturen zu Kompatibilitätsproblemen zwischen verschiedenen Fahrzeugplattformen führen, was die Entwicklungszeit verlängert und die Skalierbarkeit einschränkt. OEMs müssen oft in plattformspezifische Designs investieren, was die breite Akzeptanz verlangsamen kann.

- Die Bewältigung dieser Herausforderungen erfordert Kostenoptimierung, bessere Wärmeableitungstechniken und die Standardisierung von Komponenten, um Automobilherstellern weltweit eine breitere Zugänglichkeit und schnellere Markteinführung zu ermöglichen.

Wie ist der Markt für elektrische Achs- und Radantriebe segmentiert?

Der Markt ist nach Motortyp, Antriebstyp, Fahrzeugtyp, Komponententyp und Endbenutzer segmentiert.

• Nach Motortyp

Der Markt für elektrische Achs- und Radantriebe ist nach Motortyp in Permanentmagnet-Wechselstrommotoren, bürstenlose Gleichstrommotoren und weitere unterteilt. Das Segment der Permanentmagnet-Wechselstrommotoren dominierte den Markt mit dem größten Umsatzanteil von 48,5 % im Jahr 2024, was auf seine hohe Leistungsdichte, Effizienz und kompakte Größe zurückzuführen ist. Diese Motoren werden häufig in Antriebssträngen von Elektrofahrzeugen eingesetzt, da sie bei niedrigen Drehzahlen ein hohes Drehmoment liefern und die Leistung unter verschiedenen Fahrbedingungen konstant halten. Fortschritte bei Magnetmaterialien und Wärmemanagement fördern die Akzeptanz zusätzlich.

Das Segment der bürstenlosen Gleichstrommotoren wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Es zeichnet sich durch geringen Wartungsaufwand, reibungslosen Betrieb und eine längere Lebensdauer aus. Diese Motoren gewinnen zunehmend an Bedeutung in kompakten Elektrofahrzeugen und urbanen Mobilitätslösungen, bei denen Platzeffizienz und Kosteneffizienz entscheidend sind.

• Nach Laufwerkstyp

Der Markt wird nach Antriebsart in Vollelektro, Hybrid und Sonstige unterteilt. Das Segment Vollelektro hielt 2024 mit 55,1 % den größten Marktanteil, unterstützt durch die steigende Verbreitung von Elektrofahrzeugen, Null-Emissionsziele und wachsende Investitionen in batteriebetriebene Fahrzeugplattformen. Diese Antriebe sind zentral für BEVs (batteriebetriebene Elektrofahrzeuge) und profitieren von regulatorischer Unterstützung und verbesserten Batterietechnologien, die Reichweite und Leistung steigern.

Das Hybridsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach Übergangsantrieben, die die Vorteile von Verbrennungs- und Elektroantrieb vereinen. Automobilhersteller konzentrieren sich auf Plug-in-Hybridmodelle, die Flexibilität, Kraftstoffeffizienz und die Einhaltung der sich entwickelnden Emissionsnormen bieten.

• Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in reine Elektrofahrzeuge, Hybridfahrzeuge und Plug-in-Hybridfahrzeuge unterteilt. Das Segment der reinen Elektrofahrzeuge hatte 2024 mit 49,8 % den höchsten Marktanteil, angetrieben durch globale Förderprogramme für Elektrofahrzeuge, steigende Kraftstoffpreise und das öffentliche Umweltbewusstsein. Diese Fahrzeuge setzen in hohem Maße auf integrierte E-Achssysteme für einen effizienten und leichten Antrieb.

Das Segment der Plug-in-Hybrid-Elektrofahrzeuge dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, angetrieben von der Verbrauchernachfrage nach größerer Reichweite und flexiblen Lademöglichkeiten. OEMs konzentrieren sich auf die Einführung neuer PHEV-Modelle, um Märkte mit eingeschränkter Ladeinfrastruktur zu bedienen und gleichzeitig die Vorteile des Elektrofahrens zu bieten.

• Nach Komponententyp

Der Markt ist nach Komponententyp in Kombinationsmotoren, Leistungselektronik, Getriebe und Sonstiges segmentiert. Das Segment Kombinationsmotoren hatte im Jahr 2024 mit 41,6 % den größten Umsatzanteil, angetrieben durch die Integration von Motor- und Getriebesystemen in kompakte, modulare Designs. Diese Einheiten reduzieren das Gewicht, erhöhen die Systemeffizienz und vereinfachen die Montage, wodurch sie sich ideal für die Massenproduktion von Elektrofahrzeugen eignen.

Das Segment Leistungselektronik wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da es eine entscheidende Rolle bei der Steuerung des Energieflusses, der Verbesserung der Antriebseffizienz und der Ermöglichung schneller Reaktionen in modernen Elektrofahrzeugsystemen spielt. Mit der zunehmenden Verlagerung hin zu 800-V-Plattformen entwickelt sich die Leistungselektronik rasant weiter, um Hochspannungsanwendungen zu unterstützen.

• Durch Endbenutzer

Der Markt für elektrische Achs- und Radantriebe ist nach Endverbrauchern in Personenkraftwagen, Nutzfahrzeuge und sonstige Fahrzeuge unterteilt. Das Segment Personenkraftwagen hielt im Jahr 2024 mit 62,3 % den größten Marktanteil. Dies ist auf steigende Elektrofahrzeugverkäufe, staatliche Subventionen und die Nachfrage nach fortschrittlichen Antrieben zurückzuführen, die überlegene Fahrqualität, reduzierten Wartungsaufwand und geringere Emissionen bieten.

Das Segment Nutzfahrzeuge wird voraussichtlich von 2025 bis 2032 mit der höchsten jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende Elektrifizierung von Lieferwagen, Bussen und schweren Lkw. Flotten investieren in elektrische Antriebe, um Betriebskosten zu sparen, Emissionsvorschriften einzuhalten und die städtische Mobilität zu verbessern.

Welche Region hat den größten Anteil am Markt für elektrische Achs- und Radantriebe?

- Nordamerika dominierte den Markt für elektrische Achs- und Radantriebe mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, angetrieben durch starke EV-Verkäufe, eine robuste Automobilinfrastruktur und aggressive Investitionen in elektrifizierte Antriebssysteme.

- Die Präsenz wichtiger Hersteller von Elektrofahrzeugen und Technologieinnovatoren in den USA und Kanada fördert die schnelle Einführung integrierter E-Achssysteme

- Staatliche Anreize wie Bundessteuergutschriften und Programme für saubere Energie ermutigen sowohl OEMs als auch Verbraucher zum Umstieg auf Elektromobilität

- Der Fokus der Region auf die Reduzierung der CO2-Emissionen sowie eine verbesserte Ladeinfrastruktur unterstützen die großflächige Integration elektrischer Achsantriebe in Personen- und Nutzfahrzeuge

Markteinblick für elektrische Achs- und Radantriebe in den USA

Die USA führten den nordamerikanischen Markt mit dem größten Umsatzanteil von 33,8 % im Jahr 2024 an, unterstützt durch den Aufstieg von Elektroauto-Giganten wie Tesla, Rivian und GM. Die weite Verbreitung von elektrischen Pickups, SUVs und Crossovern hat die Nachfrage nach leistungsstarken E-Achs- und Allradantriebssystemen erhöht, die eine bessere Effizienz, Gewichtsverteilung und Drehmomentbeherrschung bieten.

Markteinblick für elektrische Achs- und Radantriebe in Kanada

Der kanadische Markt wächst stetig, unterstützt durch landesweite Strategien zur Einführung von Elektrofahrzeugen, die Förderung umweltfreundlicher Verkehrsmittel und den Aufbau lokaler Lieferketten für Elektrofahrzeuge. Provinzielle Subventionen und Investitionen in die Elektrifizierung erhöhen den Bedarf an elektrischen Antriebskomponenten im ganzen Land zusätzlich.

Markteinblick für elektrische Achs- und Radantriebe in Mexiko

Mexiko spielt eine entscheidende Rolle in der nordamerikanischen Automobil-Zulieferkette. Mit steigenden ausländischen Investitionen in die Montage und Komponentenfertigung von Elektrofahrzeugen verzeichnet das Land eine wachsende Nachfrage nach elektrischen Achssystemen, da OEMs Produktionszentren für den Export und den Inlandsgebrauch einrichten.

Welche Region verzeichnet das schnellste Wachstum im Markt für elektrische Achs- und Radantriebe?

Der Markt für elektrische Achs- und Radantriebe im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit 24,0 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die schnelle Elektrifizierung, den Ausbau der Elektrofahrzeug-Infrastruktur und positive Regierungsinitiativen zurückzuführen. Länder wie China, Indien und Japan investieren massiv in saubere Mobilität und bauen Elektrofahrzeug-Ökosysteme aus, um die Klimaziele zu erreichen. Der asiatisch-pazifische Raum entwickelt sich aufgrund niedriger Herstellungskosten, der steigenden Nachfrage nach elektrischen Zweirädern und der weit verbreiteten Nutzung kompakter, städtischer Elektrofahrzeuge zu einem globalen Produktionszentrum für E-Achsen. Technologische Fortschritte und die Lokalisierung wichtiger Komponenten beschleunigen das Marktwachstum in der gesamten Region zusätzlich.

Markteinblick für elektrische Achs- und Radantriebe in China

China hatte 2024 den größten Anteil im asiatisch-pazifischen Raum, angetrieben von ambitionierten NEV-Zielen (New Energy Vehicles), Subventionen und einer robusten heimischen Elektrofahrzeugindustrie. Lokale Automobilhersteller sind führend bei der Entwicklung kostengünstiger E-Achsen-Lösungen für Stadt- und Langstreckenfahrzeuge.

Markteinblick für elektrische Achs- und Radantriebe in Indien

Indien verzeichnet aufgrund steigender Kraftstoffpreise, staatlicher Programme wie FAME-II und der zunehmenden Elektrifizierung des öffentlichen und gewerblichen Verkehrs ein rasantes Wachstum. Lokale Startups und Hersteller investieren in skalierbare, kostengünstige E-Achsen-Lösungen für elektrische Zwei-, Drei- und Vierräder.

Markteinblick für elektrische Achs- und Radantriebe in Japan

Japans reife Automobilindustrie und seine führende Rolle bei Hybridtechnologien fördern die stetige Verbreitung elektrischer Achsantriebe. OEMs investieren in Forschung und Entwicklung für kompakte, effiziente E-Achsen, um den Kundenanforderungen nach Leistung, Energieeffizienz und Designflexibilität gerecht zu werden.

Welches sind die Top-Unternehmen auf dem Markt für elektrische Achs- und Radantriebe?

Die Branche der elektrischen Achs- und Radantriebe wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ZF Friedrichshafen AG (Deutschland)

- ZIEHL-ABEGG SE (Deutschland)

- Robert Bosch GmbH (Deutschland)

- Magna International Inc. (Kanada)

- GKN Automotive Limited (Großbritannien)

- Continental AG (Deutschland)

- Dana Limited (USA)

- American Axle & Manufacturing, Inc. (USA)

- Schaeffler AG (Deutschland)

- BorgWarner Inc. (USA)

- Bonfiglioli Transmissions Private Limited (Indien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für elektrische Achs- und Radantriebe?

- Im Juni 2022 stellte die Schaeffler AG ihr fortschrittlichstes 4-in-1-Elektroachsantriebssystem vor. Es vereint Elektromotor, Leistungselektronik und Getriebe in einer kompakten Einheit, einschließlich eines Wärmemanagementsystems. Diese Innovation markierte einen bedeutenden Fortschritt in der E-Achsen-Technologie und verbesserte die Energieeffizienz und die Kompaktheit des Systems. Mit dieser Markteinführung festigte Schaeffler seine Position als Vorreiter bei integrierten Elektroantriebslösungen für Elektrofahrzeugplattformen der nächsten Generation.

- Im Mai 2022 unterzeichnete die Nidec Corporation offiziell den Vertrag zur Errichtung ihres Flaggschiff-Werks für die Produktion von E-Achsen in Pinghu, Zhejiang, China. Das Werk soll bis 2025 eine Produktionskapazität von 7 Millionen Einheiten pro Jahr erreichen und ein Absatzvolumen von 3,6 Millionen Einheiten anstreben. Diese Investition unterstreicht Nidecs aggressive Expansionsstrategie im boomenden asiatischen Markt für Elektroantriebe.

- Im Oktober 2022 startete GKN Automotive eine Kooperation mit Ariel zur Entwicklung und Fertigung eines elektrischen Antriebsstrangs für den Ariel HIPERCAR, einen leistungsstarken Elektrosportwagen. Die Vereinbarung konzentriert sich darauf, die E-Antriebskompetenz von GKN zu nutzen, um die Leistung eines Hypercars zu steigern. Diese Partnerschaft unterstreicht das Engagement von GKN, die Elektromobilität im Segment der Hochleistungsfahrzeuge voranzutreiben.

- Im September 2021 begann Dana Limited mit der Produktion von E-Achsen für die emissionsfreien Lieferfahrzeuge der Freightliner Custom Chassis Corporation (FCCC). Die E-Achse eS9000r von Dana verfügt über ein integriertes Getriebe und einen Motor in einer Spicer S130-Hinterachse, liefert bis zu 240 kW und ermöglicht eine Reichweite von bis zu 270 Kilometern. Diese Entwicklung unterstreicht Danas führende Rolle bei der Bereitstellung robuster elektrifizierter Antriebslösungen für Lieferflotten auf der letzten Meile.

- Im September 2021 gründete die Linamar Corporation ihre eLIN Product Solution Group, um Elektrifizierungsmöglichkeiten in den Bereichen Industrie und Mobilität zu erschließen. Die Gruppe konzentriert sich auf Stromerzeugung, Antriebssysteme, Energiespeicherung und Fahrwerkssysteme, einschließlich der Entwicklung hocheffizienter E-Achsen. Dieser strategische Schritt stärkt Linamars Fähigkeit, den wachsenden Anforderungen der Hersteller von Elektrofahrzeugen gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.