Global Electrosurgery Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.49 Billion

USD

11.13 Billion

2024

2032

USD

7.49 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 7.49 Billion | |

| USD 11.13 Billion | |

| % | |

|

Globaler Markt für Elektrochirurgiegeräte, nach Produkten (Elektrochirurgische Instrumente, Elektrochirurgiegeneratoren, Plasma- und Rauchmanagementsysteme, Elektrochirurgiezubehör), Chirurgie (Gynäkologische Chirurgie, Urologische Chirurgie, Herz-Kreislauf-Chirurgie, Allgemeine Chirurgie, Neurochirurgie, Orthopädische Chirurgie, Kosmetische Chirurgie, Sonstige), Endverbraucher (Krankenhäuser, Fachkliniken, Ambulante Operationszentren, Sonstige), Vertriebskanal (Direkt, Einzelhandel) – Branchentrends und Prognose bis 2030.

Marktgröße für Elektrochirurgiegeräte

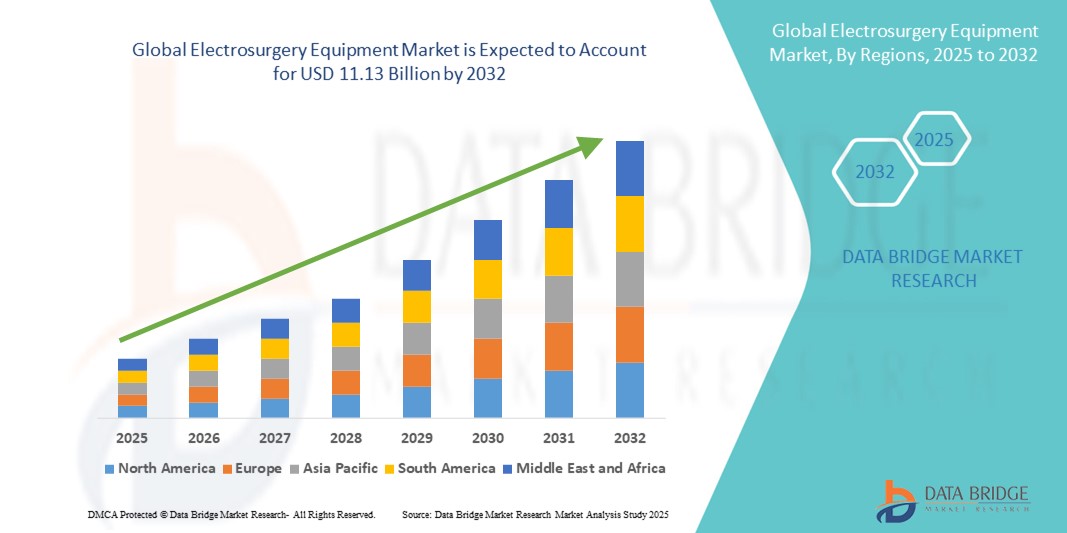

- Der globale Markt für Elektrochirurgiegeräte hatte im Jahr 2024 ein Volumen von 7,49 Milliarden US-Dollar und dürfte bis 2032 11,13 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,07 % im Prognosezeitraum.

- Die Marktexpansion wird vor allem durch die steigende Prävalenz chronischer Krankheiten und die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren vorangetrieben, die die Behandlungsergebnisse der Patienten verbessern und gleichzeitig Krankenhausaufenthalte und Genesungszeiten verkürzen.

- Darüber hinaus machen kontinuierliche Fortschritte in der Elektrochirurgietechnologie sowie steigende Anforderungen an Präzision, Sicherheit und Effizienz bei chirurgischen Eingriffen Elektrochirurgiegeräte zu unverzichtbaren Werkzeugen in modernen Operationssälen. Diese kombinierten Faktoren befeuern ein starkes Marktwachstum weltweit.

Marktanalyse für Elektrochirurgiegeräte

- Elektrochirurgiegeräte, die eine kontrollierte Anwendung hochfrequenter elektrischer Ströme zum Schneiden, Koagulieren und Abtragen von Gewebe ermöglichen, sind aufgrund ihrer Präzision, des geringeren Blutverlusts und der schnelleren Genesungszeiten zu einem wichtigen Bestandteil der modernen chirurgischen Praxis in Krankenhäusern, ambulanten Zentren und Fachkliniken geworden.

- Die steigende Nachfrage nach Elektrochirurgiegeräten ist vor allem auf die steigende Zahl chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, die zunehmende Zahl minimalinvasiver Eingriffe und die zunehmende Betonung der Verbesserung der chirurgischen Effizienz und der Patientensicherheit zurückzuführen.

- Nordamerika dominierte den Markt für Elektrochirurgiegeräte mit dem größten Umsatzanteil von 40,2 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein höheres Volumen an chirurgischen Eingriffen und die starke Präsenz führender Medizintechnikunternehmen zurückzuführen ist. Die USA sind aufgrund technologischer Innovationen und regulatorischer Unterstützung für fortschrittliche chirurgische Systeme führend bei der Einführung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, des zunehmenden Medizintourismus und der erhöhten Investitionen in die Krankenhausinfrastruktur die am schnellsten wachsende Region im Markt für Elektrochirurgiegeräte sein.

- Das Segment der Elektrochirurgiegeneratoren dominierte den Markt für Elektrochirurgiegeräte mit einem Anteil von 42 % im Jahr 2024, getrieben von ihrer unverzichtbaren Rolle als Stromquelle bei allen elektrochirurgischen Eingriffen, da sie Vielseitigkeit und Kompatibilität mit einer breiten Palette von Instrumenten bieten.

Berichtsumfang und Marktsegmentierung für Elektrochirurgiegeräte

|

Eigenschaften |

Wichtige Markteinblicke in Elektrochirurgiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Elektrochirurgiegeräte

Fortschritte in der energiebasierten chirurgischen Präzision und Integration

- Ein wichtiger und zunehmender Trend auf dem globalen Markt für Elektrochirurgiegeräte ist die Weiterentwicklung energiebasierter Geräte, die bei chirurgischen Eingriffen für mehr Präzision, Sicherheit und Effizienz sorgen. Hersteller integrieren zunehmend fortschrittliche Technologien wie bipolare Energie, Ultraschallenergie und computergestützte Steuerungssysteme in elektrochirurgische Instrumente.

- So ermöglicht beispielsweise die Valleylab FT10 Energieplattform von Medtronic Chirurgen eine optimierte Energieabgabe an verschiedene Gewebetypen mit verbesserter Präzision und reduzierten Kollateralschäden. Dies verbessert sowohl die Operationssicherheit als auch die Behandlungsergebnisse. Olympus bietet ebenfalls fortschrittliche elektrochirurgische Systeme an, die sich nahtlos in seine Bildgebungsplattformen integrieren lassen und so eine einheitliche Operationsumgebung schaffen.

- Auch die KI-Integration in der Elektrochirurgie gewinnt an Bedeutung. Intelligente Generatoren ermöglichen Echtzeit-Anpassungen, um die Leistungsabgabe basierend auf der Gewebereaktion zu optimieren. Das VIO 3-System von Erbe Elektromedizin beispielsweise verfügt über intelligente Funktionen zur automatischen Parameteranpassung und verbessert so die chirurgische Effizienz und reduziert das Komplikationsrisiko.

- Der zunehmende Einsatz von Elektrochirurgiegeräten bei minimalinvasiven Eingriffen unterstreicht diesen Trend zusätzlich. Chirurgen verlangen Geräte, die eine präzise Steuerung bei minimalem Trauma ermöglichen. Auch die Integration mit roboterassistierten chirurgischen Systemen nimmt zu und schafft neue Möglichkeiten für mehr Präzision und Automatisierung im Operationssaal.

- Dieser Wandel hin zu intelligenteren, präziseren und vernetzten elektrochirurgischen Systemen verändert die moderne chirurgische Praxis und ermöglicht schnellere Genesungszeiten und bessere Behandlungsergebnisse. Unternehmen wie BOWA-electronic und CONMED entwickeln aktiv fortschrittliche elektrochirurgische Lösungen, die innovative Energieübertragungstechnologien und Konnektivität mit digitalen chirurgischen Plattformen integrieren.

- Die Nachfrage nach hocheffizienten, KI -gestützten und minimalinvasiven Elektrochirurgiegeräten steigt sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten rasant an, getrieben durch den doppelten Fokus auf Patientensicherheit und chirurgischer Exzellenz.

Marktdynamik für Elektrochirurgiegeräte

Treiber

Wachsende Nachfrage nach minimalinvasiven Operationen und der Behandlung chronischer Krankheiten

- Die steigende Prävalenz chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und Magen-Darm-Erkrankungen sowie die weltweite Hinwendung zu minimalinvasiven Verfahren sind wichtige Treiber für die zunehmende Nutzung von Elektrochirurgiegeräten.

- So brachte Olympus im Juni 2023 seinen Elektrochirurgiegenerator ESG-410 auf den Markt, der speziell für endoskopische und minimalinvasive Operationen entwickelt wurde und mehr Präzision und Sicherheit bietet. Solche Innovationen unterstreichen die wachsende Bedeutung der Elektrochirurgie in verschiedenen chirurgischen Bereichen.

- Da sich die Gesundheitssysteme auf die Reduzierung von Genesungszeiten, chirurgischen Komplikationen und Krankenhauskosten konzentrieren, werden elektrochirurgische Geräte zunehmend eingesetzt, da sie effizientes Schneiden und Koagulieren bei minimaler Gewebeschädigung ermöglichen.

- Darüber hinaus führt die steigende Zahl ambulanter Operationszentren und ambulanter Operationen zu einer höheren Nachfrage nach kompakten und vielseitigen Elektrochirurgiegeräten, die sich problemlos in verschiedene Gesundheitseinrichtungen integrieren lassen.

- Die anhaltende Nachfrage nach fortschrittlichen energiebasierten Geräten, die kürzere Krankenhausaufenthalte, bessere Operationsergebnisse und geringere Gesundheitskosten ermöglichen, stärkt das Marktwachstum weltweit weiter.

Einschränkung/Herausforderung

Sicherheitsbedenken, hohe Kosten und Einhaltung gesetzlicher Vorschriften

- Trotz der Vorteile sind Elektrochirurgiegeräte mit Sicherheitsproblemen wie unbeabsichtigten Verbrennungen, Wärmeausbreitung und Rauchvergiftung verbunden, die chirurgische Eingriffe und Ergebnisse erschweren können. Die strikte Einhaltung gesetzlicher Normen erhöht die Komplexität für Hersteller und verzögert die Produkteinführung in bestimmten Regionen.

- So haben beispielsweise Berichte über unerwünschte Ereignisse im Zusammenhang mit der unsachgemäßen Verwendung von Elektrochirurgiegeräten bei Chirurgen und Gesundheitsdienstleistern Besorgnis ausgelöst und die Notwendigkeit einer besseren Schulung und von Sicherheitsfunktionen für die Geräte hervorgehoben.

- Um diese Sicherheitsprobleme zu lösen, müssen Hersteller verbesserte Schutzmechanismen wie Echtzeitüberwachung, Fehlervermeidungswarnungen und Rauchabsaugsysteme implementieren. Unternehmen wie Ethicon und Karl Storz legen Wert auf fortschrittliche Sicherheitsfunktionen und Konformität in ihren Produktportfolios.

- Darüber hinaus können die hohen Anschaffungskosten moderner elektrochirurgischer Plattformen im Vergleich zu herkömmlichen chirurgischen Instrumenten ein Hindernis für die Einführung in kostensensiblen Märkten darstellen, insbesondere in Entwicklungsländern mit begrenzten Gesundheitsbudgets.

- Zwar kommen immer kleinere und günstigere Elektrochirurgiegeräte auf den Markt, doch die vermeintlichen Kosten und der Bedarf an Spezialschulungen können eine breite Nutzung noch immer behindern. Die Überwindung dieser Hürden durch sicherere, kostengünstigere und benutzerfreundlichere Innovationen sowie eine konsequente Regulierung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Elektrochirurgiegeräte

Der Markt ist nach Produkten, Operationen, Endbenutzern und Vertriebskanälen segmentiert.

- Nach Produkten

Der Markt für Elektrochirurgiegeräte ist nach Produkten in Elektrochirurgieinstrumente, Elektrochirurgiegeneratoren, Plasma- und Rauchmanagementsysteme sowie Elektrochirurgiezubehör unterteilt. Das Segment der Elektrochirurgiegeneratoren dominierte den Markt mit dem größten Umsatzanteil von 42 % im Jahr 2024, da diese Geräte als primäre Stromquelle für alle elektrochirurgischen Eingriffe dienen. Ihre Fähigkeit, präzise Energieniveaus zum Schneiden, Koagulieren und Trocknen in verschiedenen chirurgischen Fachgebieten bereitzustellen, macht sie in modernen Operationssälen unverzichtbar. Krankenhäuser bevorzugen fortschrittliche Generatoren mit Funktionen wie automatisierten Sicherheitskontrollen, Kompatibilität mit monopolaren und bipolaren Instrumenten und Integration in Roboterplattformen. Kontinuierliche Produktinnovationen und der Bedarf an zuverlässigen, multifunktionalen Geräten sichern ihre Dominanz im chirurgischen Bereich weltweit.

Das Segment Plasma- und Rauchmanagementsysteme wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein für die Gesundheitsgefahren durch chirurgischen Rauch für Chirurgen und Patienten. Die zunehmende regulatorische Betonung chirurgischer Sicherheitsstandards veranlasst Krankenhäuser und ambulante Zentren, Rauchabsaugungslösungen einzusetzen. Plasmabasierte Elektrochirurgiegeräte gewinnen ebenfalls an Bedeutung, da sie Gewebeschäden minimieren und eine höhere Präzision bei kosmetischen, onkologischen und Wundbehandlungsverfahren ermöglichen. Die wachsende Nachfrage nach sauberen Operationsumgebungen und der Einhaltung von Arbeitsschutzvorschriften treibt die weltweite Verbreitung dieses Segments voran.

- Durch Operation

Der Markt für Elektrochirurgiegeräte ist nach chirurgischen Gesichtspunkten segmentiert in gynäkologische Chirurgie, urologische Chirurgie, Herz-Kreislauf-Chirurgie, allgemeine Chirurgie, Neurochirurgie, orthopädische Chirurgie, kosmetische Chirurgie und weitere. Das Segment der allgemeinen Chirurgie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da Elektrochirurgie bei Routineeingriffen wie Blinddarmoperationen, Gallenblasenentfernungen, Hernienoperationen und Magen-Darm-Operationen weit verbreitet ist. Chirurgen bevorzugen elektrochirurgische Techniken, da sie den Blutverlust reduzieren, die Operationszeit verkürzen und postoperative Komplikationen verringern. Das hohe weltweite Volumen allgemeinchirurgischer Eingriffe und die Vielseitigkeit der Elektrochirurgie bei verschiedenen Gewebetypen machen dieses Segment zum Rückgrat des Marktes. Krankenhäuser und ambulante Zentren bevorzugen elektrochirurgische Geräte in der allgemeinen Chirurgie aufgrund ihrer Kosteneffizienz und nachgewiesenen Effizienz und sichern sich so eine starke Marktdominanz.

Der Bereich der Schönheitschirurgie wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die steigende Nachfrage der Verbraucher nach ästhetischen Verbesserungen wie Körperkonturierung, Fettabsaugung und Gesichtsverjüngung. Elektrochirurgie ermöglicht präzise Ergebnisse mit minimaler Narbenbildung und schnellerer Genesung und entspricht damit den Erwartungen der Patienten an minimalinvasive kosmetische Ergebnisse. Der wachsende Einfluss sozialer Medien, steigende verfügbare Einkommen und der Medizintourismus in Regionen wie dem asiatisch-pazifischen Raum befeuern die Nachfrage nach fortschrittlichen energiebasierten Geräten für kosmetische Anwendungen. Angesichts der weltweit zunehmenden Akzeptanz ästhetischer Eingriffe wird die Schönheitschirurgie in den kommenden Jahren voraussichtlich das dynamischste Segment sein.

- Nach Endbenutzer

Der Markt für Elektrochirurgiegeräte ist nach Endnutzern in Krankenhäuser, Fachkliniken, ambulante Operationszentren und weitere Segmente unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da es in der Lage ist, eine große Anzahl chirurgischer Eingriffe durchzuführen und Zugang zu fortschrittlicher Medizintechnik hat. Krankenhäuser verfügen über gut ausgebaute Operationssäle mit multifunktionalen Elektrochirurgiesystemen, die es ihnen ermöglichen, komplexe und vielfältige chirurgische Fälle zu behandeln. Eine starke Kostenerstattung, die Verfügbarkeit qualifizierter Chirurgen und die Integration modernster chirurgischer Plattformen tragen zu ihrer führenden Position bei. Krankenhäuser profitieren zudem von der direkten Zusammenarbeit mit Herstellern bei Schulungen, Service und Geräteanpassungen, was ihre marktbeherrschende Stellung stärkt.

Das Segment der ambulanten Operationszentren (ASCs) dürfte im Prognosezeitraum das am schnellsten wachsende sein, unterstützt durch den weltweiten Trend zu ambulanten und tageszeitlichen Operationen. Elektrochirurgische Geräte, die kompakt, kostengünstig und einfach in minimalinvasive Eingriffe zu integrieren sind, werden in ASCs zunehmend bevorzugt. Patienten und Gesundheitssysteme bevorzugen diese Zentren aufgrund ihrer geringeren Kosten, kürzeren Wartezeiten und effizienten postoperativen Versorgung. Der Anstieg minimalinvasiver und elektiver Operationen, verbunden mit dem Kostendruck, treibt die zunehmende Verbreitung elektrochirurgischer Systeme in ASCs voran und macht sie zum am schnellsten wachsenden Endnutzersegment.

- Nach Vertriebskanal

Der Markt für Elektrochirurgiegeräte ist nach Vertriebskanälen in Direktvertrieb und Einzelhandel unterteilt. Der Direktvertrieb dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da führende Hersteller den Direktvertrieb an Krankenhäuser und Großkliniken priorisieren. Dieser Ansatz gewährleistet eine bessere Schulungsunterstützung, einen besseren Kundendienst und maßgeschneiderte Lösungen für chirurgische Abteilungen. Der Direktvertrieb ermöglicht es Unternehmen, langfristige Beziehungen zu Gesundheitsdienstleistern aufzubauen, die Markentreue zu stärken und eine bessere Kontrolle über die Preisstrukturen zu behalten. Angesichts der Komplexität und Bedeutung von Elektrochirurgiegeräten bevorzugen Krankenhäuser häufig direkte Beschaffungskanäle aufgrund von Zuverlässigkeit, technischer Unterstützung und garantierter Produktauthentizität, was die Dominanz dieses Segments ausmacht.

Der Einzelhandelsvertriebskanal wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach elektrochirurgischem Zubehör, Handinstrumenten und tragbaren Geräten bei kleineren Kliniken und Fachzentren. Einzelhandelskanäle, darunter Drittanbieter und Online-Plattformen, bieten erschwingliche und bequeme Beschaffungsmöglichkeiten, insbesondere in Schwellenländern. Die zunehmende Verbreitung des E-Commerce im Medizinproduktesektor verbessert auch die Zugänglichkeit für mittelgroße Gesundheitseinrichtungen. Da kostenbewusste Käufer nach flexibleren Kaufoptionen suchen, wird der Einzelhandelskanal im Prognosezeitraum voraussichtlich am stärksten wachsen.

Regionale Analyse des Marktes für Elektrochirurgiegeräte

- Nordamerika dominierte den Markt für Elektrochirurgiegeräte mit dem größten Umsatzanteil von 40,2 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein höheres Volumen an chirurgischen Eingriffen und die starke Präsenz führender Medizintechnikunternehmen zurückzuführen ist.

- Chirurgen und Gesundheitsdienstleister in Nordamerika legen großen Wert auf die Präzision, Sicherheit und Effizienz elektrochirurgischer Systeme, die zunehmend sowohl in offene als auch in minimalinvasive Verfahren integriert werden.

- Die steigende Nachfrage nach modernen energiebasierten chirurgischen Geräten, gepaart mit kontinuierlichen Investitionen in Forschung und Entwicklung sowie behördlichen Genehmigungen in den USA und Kanada, untermauert die Führungsposition der Region. Die zunehmende Präferenz für minimalinvasive Operationen und die positiven Patientenergebnisse stärken die dominante Position Nordamerikas auf dem globalen Markt für Elektrochirurgiegeräte weiter.

Einblicke in den US-Markt für Elektrochirurgiegeräte

Der US-Markt für Elektrochirurgiegeräte erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die fortschrittliche Gesundheitsinfrastruktur des Landes und die hohe Anzahl chirurgischer Eingriffe. Die starke Nachfrage nach minimalinvasiven Eingriffen, gepaart mit der frühzeitigen Einführung innovativer Technologien, beschleunigt das Wachstum weiter. Krankenhäuser und ambulante Operationszentren bevorzugen Elektrochirurgiesysteme, die Präzision, Sicherheit und Kompatibilität mit roboterassistierten Operationen bieten. Darüber hinaus stärken günstige Erstattungsrichtlinien und erhebliche F&E-Investitionen der US-amerikanischen Medizintechnikriesen die dominante Position des Landes auf dem globalen Markt für Elektrochirurgiegeräte.

Einblicke in den europäischen Markt für Elektrochirurgiegeräte

Der europäische Markt für Elektrochirurgiegeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch steigende Eingriffsraten und die Einführung moderner energiebasierter chirurgischer Instrumente. Strenge Gesundheitsvorschriften sowie ein starker Fokus auf Patientensicherheit und Operationsergebnisse fördern die breite Akzeptanz. Steigende Investitionen in die Krankenhausinfrastruktur sowie die Zunahme minimalinvasiver und ambulanter Operationen treiben die Nachfrage nach Elektrochirurgiesystemen weiter an. Die Region verzeichnet weiterhin eine starke Nachfrage in den Bereichen Gynäkologie, Herz-Kreislauf- und Orthopädie.

Markteinblicke für Elektrochirurgiegeräte in Großbritannien

Der britische Markt für Elektrochirurgiegeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Prävalenz chronischer Krankheiten und die wachsende Nachfrage nach minimalinvasiven Operationen. Der britische National Health Service (NHS) investiert aktiv in moderne chirurgische Geräte und erhöht so die Akzeptanz in Krankenhäusern und Fachkliniken. Darüber hinaus treibt der starke Fokus Großbritanniens auf die Verbesserung der chirurgischen Effizienz und die Verkürzung der Genesungszeiten der Patienten die Nachfrage nach Elektrochirurgietechnologien an. Der Trend zu ambulanten und taggleichen Eingriffen stärkt die Marktaussichten in der Region zusätzlich.

Markteinblick für Elektrochirurgiegeräte in Deutschland

Der deutsche Markt für Elektrochirurgiegeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch den Ruf Deutschlands als Zentrum für medizintechnische Innovationen. Die zunehmende Bedeutung von höchster chirurgischer Präzision, Patientensicherheit und der Integration robotergestützter Plattformen treibt die Akzeptanz voran. Deutsche Krankenhäuser und Kliniken legen besonderen Wert auf umweltbewusste und technologisch fortschrittliche Lösungen, darunter Rauchmanagementsysteme zur Einhaltung strenger Arbeitsschutzstandards. Die Präsenz führender Medizingerätehersteller unterstützt das nachhaltige Wachstum in diesem Markt zusätzlich.

Markteinblicke für Elektrochirurgiegeräte im asiatisch-pazifischen Raum

Der Markt für Elektrochirurgiegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Dies ist auf die rasante Urbanisierung, den verbesserten Zugang zur Gesundheitsversorgung und den zunehmenden Medizintourismus in Ländern wie China, Indien und Japan zurückzuführen. Steigende staatliche Investitionen in die Krankenhausinfrastruktur und Schulungsprogramme für fortschrittliche Operationstechniken beschleunigen die Akzeptanz. Die Rolle des asiatisch-pazifischen Raums als Produktionsstandort sorgt zudem für eine bessere Erschwinglichkeit und Verfügbarkeit von Elektrochirurgiegeräten. Die zunehmende Vorliebe für minimalinvasive Operationen in der wachsenden Mittelschicht der Region treibt die Nachfrage zusätzlich an.

Einblicke in den japanischen Markt für Elektrochirurgiegeräte

Der japanische Markt für Elektrochirurgiegeräte gewinnt aufgrund der hochtechnologischen Gesundheitsinfrastruktur des Landes, der zunehmenden Alterung der Bevölkerung und der Nachfrage nach minimalinvasiven Lösungen an Bedeutung. Krankenhäuser und Kliniken integrieren zunehmend Elektrochirurgiegeräte in allgemeine, kardiovaskuläre und kosmetische Eingriffe, um eine höhere Präzision und schnellere Genesungszeiten zu erreichen. Japans starker Fokus auf Robotik und digitale Gesundheitstechnologien unterstützt die Einführung fortschrittlicher Elektrochirurgiesysteme. Darüber hinaus verstärken staatliche Initiativen zur Modernisierung von Operationssälen das Wachstum auf dem japanischen Markt.

Markteinblicke für Elektrochirurgiegeräte in Indien

Der indische Markt für Elektrochirurgiegeräte hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf den rasanten Ausbau des Gesundheitswesens, die steigende Belastung durch chronische Krankheiten und die wachsende Nachfrage nach erschwinglichen chirurgischen Lösungen zurückzuführen. Indiens Bemühungen zur Modernisierung von Krankenhäusern, gepaart mit den Smart-City- und Digitalisierungsprogrammen der Regierung im Gesundheitswesen, treiben die Nachfrage nach fortschrittlichen Elektrochirurgietechnologien an. Die zunehmende Verfügbarkeit kostengünstiger Geräte einheimischer Hersteller und die wachsende Beliebtheit des Medizintourismus stärken die Führungsposition des Landes im APAC-Markt weiter.

Marktanteil von Elektrochirurgiegeräten

Die Branche der Elektrochirurgiegeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Olympus Corporation (Japan)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- CONMED Corporation (USA)

- B. Braun SE (Deutschland)

- Erbe Elektromedizin GmbH (Deutschland)

- Zimmer Biomet (US)

- Smith + Nephew (Großbritannien)

- Karl Storz SE & Co. KG (Deutschland)

- Applied Medical Resources Corporation (USA)

- Richard Wolf GmbH (Deutschland)

- CooperSurgical, Inc. (USA)

- Utah Medical Products, Inc. (USA)

- KLS Martin Group (Deutschland)

- Integra LifeSciences Corporation (USA)

- Ellman International, Inc. (USA)

- Bovie Medical Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Elektrochirurgiegeräte?

- Im April 2025 stellte die Erbe Elektromedizin GmbH den VIO 3n und den VIO seal vor und markierte damit eine neue Generation elektrochirurgischer Generatoren. Der VIO 3n bietet fünf maßgeschneiderte Konfigurationen – Feuer, Wasser, Metall, Holz und Stein –, die jeweils für spezifische chirurgische und endoskopische Anwendungen mit Modi wie endoCUT, preciseSECT und pulsedAPC vorprogrammiert sind. Er ist auf Benutzerfreundlichkeit ausgelegt und verfügt über eine intuitive Benutzeroberfläche mit stepGUIDE, Echtzeit-Benachrichtigungen und nahtloser Integration in bestehende Erbe-Geräte.

- Im März 2025 brachte Johnson & Johnson MedTech das DUALTO Energy System auf den Markt, eine integrierte elektrochirurgische Plattform für offene und minimalinvasive Chirurgie. DUALTO vereint monopolare, bipolare, Ultraschall- und fortschrittliche bipolare Modalitäten in einem einzigen System und reduziert so den Platzbedarf im OP um bis zu 46 %. Es ist kompatibel mit der Geräteverwaltungs-App Polyphonic Fleet und dem robotergestützten Operationssystem OTTAVA von Johnson & Johnson und bietet verbesserte Flexibilität und Konnektivität in chirurgischen Arbeitsabläufen.

- Im November 2023 brachte die Erbe Elektromedizin GmbH den dreipoligen Dissektor TriSect rapide® auf den Markt. Dieses fortschrittliche Gerät ermöglicht bipolare Koagulation, Gewebe- und Gefäßversiegelung, Dissektion und Greifen mit einem einzigen Instrument – ganz ohne mechanische Klingen oder Ultraschallenergie. Durch die Kombination von Schneiden und Versiegeln in einem Schritt optimiert es den chirurgischen Arbeitsablauf erheblich, reduziert Instrumentenwechsel und erhöht die Sicherheit durch geringe Wärmeausbreitung.

- Im Juni 2023 gab die Olympus Corporation die Marktverfügbarkeit ihres Elektrochirurgiegenerators ESG-410 bekannt, der zur Behandlung von nicht-muskelinvasivem Blasenkrebs (NMIBC) und benigner Prostatahyperplasie (BPH) entwickelt wurde. Der ESG-410 verfügt im Vergleich zum Vorgängermodell (ESG-400) über größere Kondensatoren für verbesserte Plasmastabilität und schnellere Zündung. Er bietet einen größeren 8,4-Zoll-LCD-Touchscreen, optionale kabellose Fußpedale und mehrere Elektrodenkonfigurationen für mehr Effizienz und Benutzerfreundlichkeit bei endoskopischen und offenen chirurgischen Eingriffen.

- Im September 2022 brachte die Olympus Corporation den THUNDERBEAT Open Fine Jaw Type X auf den Markt, ein hybrides Ultraschall-Bipolar-Energiegerät für die offene Chirurgie. Das Gerät ermöglicht gleichzeitiges Ultraschallschneiden und bipolare Hämostase in einem Einweginstrument und reduziert so die Anzahl der benötigten Instrumente während des Eingriffs deutlich. Es verfügt über einen speziell entwickelten Hitzeschild zur Reduzierung der Wärmeübertragung auf das umliegende Gewebe und eine fein gebogene Maulspitze für verbesserte Präzision und Sichtbarkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.