Global External Cloud Automotive Cyber Security Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.40 Billion

USD

12.02 Billion

2024

2032

USD

3.40 Billion

USD

12.02 Billion

2024

2032

| 2025 –2032 | |

| USD 3.40 Billion | |

| USD 12.02 Billion | |

| % | |

|

Globale Marktsegmentierung für externe Cloud-Cybersicherheitsdienste für die Automobilindustrie nach Sicherheit (Endpunktsicherheit, Anwendungssicherheit und Sicherheit drahtloser Netzwerke), Anwendung (Telematiksystem, Infotainmentsystem, Antriebssystem, Karosseriesteuerungs- und Komfortsystem, Kommunikationssystem sowie ADAS- und Sicherheitssystem), Fahrzeug (Pkw und Nutzfahrzeug), Elektrofahrzeug (Batterie-Elektrofahrzeug, Hybrid-Elektrofahrzeug und Plug-in-Hybrid-Elektrofahrzeug) – Branchentrends und Prognose bis 2032

Externe Cloud-Cybersicherheitsdienste für die Automobilindustrie Marktgröße

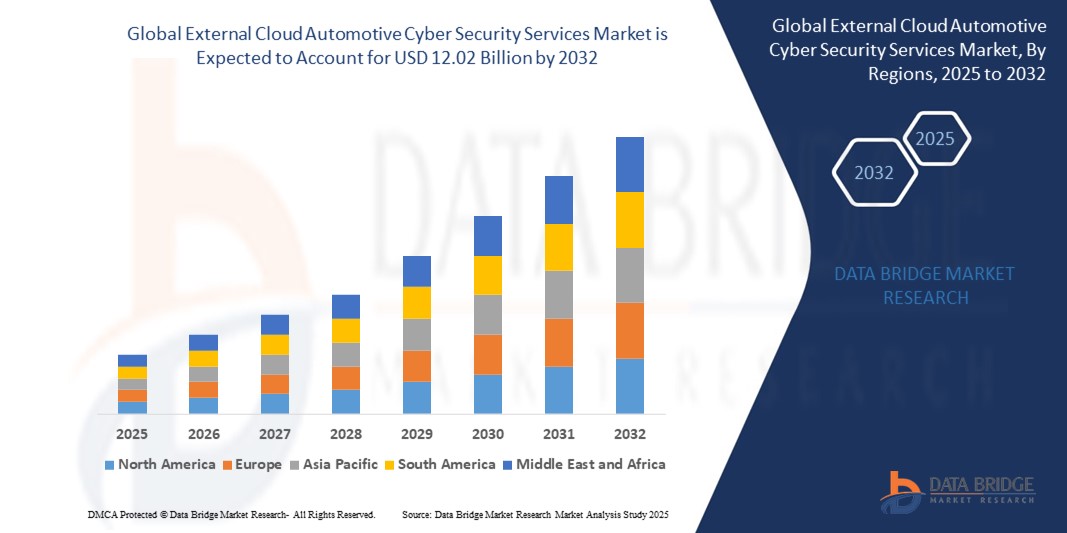

- Der globale Markt für externe Cloud-Cybersicherheitsdienste für die Automobilindustrie wurde im Jahr 2024 auf 3,4 Milliarden US-Dollar geschätzt und soll bis 2032 12,02 Milliarden US-Dollar erreichen , bei einer CAGR von 17,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die schnelle Einführung vernetzter und autonomer Fahrzeugtechnologien, die zunehmende Nutzung cloudbasierter Automobildienste und die zunehmenden Cybersicherheitsbedrohungen für Fahrzeugkommunikations- und -steuerungssysteme vorangetrieben.

- Darüber hinaus veranlassen strenge regulatorische Anforderungen an den Datenschutz im Automobilbereich, wachsende Verbraucherbedenken hinsichtlich Datenschutz und Sicherheit sowie der Ausbau der Vehicle-to-Everything (V2X)-Infrastruktur OEMs und Flottenbetreiber dazu, robuste externe Cloud-Cybersicherheitslösungen zu implementieren. Diese kombinierten Dynamiken beschleunigen das Marktwachstum und verstärken den Bedarf an skalierbaren, Cloud-nativen Cybersicherheits-Frameworks für die Automobilindustrie.

Marktanalyse für externe Cloud-Cybersicherheitsdienste im Automobilbereich

- Externe Cloud-Cybersicherheitsdienste für die Automobilindustrie umfassen eine Reihe von Sicherheitslösungen und -protokollen, die die elektronischen Systeme, Kommunikationsnetzwerke, Algorithmen und Benutzerdaten vernetzter Fahrzeuge vor böswilligen Angriffen oder unbefugtem Zugriff schützen sollen, insbesondere bei Cloud-basierten Systemen und Diensten. Diese Dienste zielen darauf ab, die zunehmende Konnektivität und Softwaresysteme in Fahrzeugen vor Cyberbedrohungen zu schützen und so die allgemeine Sicherheit, Datenintegrität und Zuverlässigkeit moderner Automobiltechnologien zu verbessern.

- Der steigende Bedarf an diesen Diensten ist vor allem auf die zunehmende Verbreitung vernetzter und autonomer Fahrzeuge zurückzuführen, die zwangsläufig das Spektrum potenzieller Cyber-Schwachstellen erweitert. Darüber hinaus führen die zunehmende Häufigkeit und Raffinesse von Cyberangriffen auf die Automobilindustrie, verbunden mit strengen staatlichen Vorschriften und einem wachsenden Verbraucherbewusstsein für Datenschutz und Fahrzeugsicherheit, zu einer erheblichen Nachfrage nach robusten externen, Cloud-basierten Cybersicherheitsdiensten, um umfassenden Schutz und die Abwehr von Bedrohungen zu gewährleisten.

- Nordamerika dominierte den Markt für externe Cloud-Cybersicherheitsdienste für die Automobilindustrie mit einem Anteil von 42,6 % im Jahr 2024 aufgrund der wachsenden Nachfrage nach intelligenten Automobillösungen in der Region.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für externe Cloud-Cybersicherheitsdienste im Automobilbereich sein und im Prognosezeitraum einen Anteil von haben, aufgrund der schnellen digitalen Transformation des Automobilsektors in China, Japan, Südkorea und Indien.

- Das Segment der drahtlosen Netzwerksicherheit dominierte den Markt mit einem Marktanteil von 43,0 % im Jahr 2024 aufgrund des Ausbaus der V2X-Kommunikation und der 5G-basierten Fahrzeugkonnektivität. Da Fahrzeuge zunehmend auf drahtlose Kanäle für Updates, Diagnose und Navigation angewiesen sind, ist die Sicherung dieser Kommunikationswege unerlässlich geworden, insbesondere gegen Datenabfangen und Spoofing.

Berichtsumfang und Marktsegmentierung für externe Cloud-Cybersicherheitsdienste im Automobilbereich

|

Eigenschaften |

Externe Cloud-Cybersicherheitsdienste für die Automobilindustrie – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für externe Cloud-Cybersicherheitsdienste im Automobilbereich

„Zunehmende Vernetzung und Digitalisierung von Fahrzeugen“

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für externe Cloud-Cybersicherheitsdienste im Automobilbereich ist die zunehmende Konnektivität und Digitalisierung von Fahrzeugen. Dies spiegelt den allgemeinen Trend hin zu softwaredefinierten Fahrzeugen, Over-the-Air-Updates und integrierten Cloud-Plattformen wider. Da Fahrzeuge für Infotainment, Diagnose und autonome Funktionen zunehmend auf externen Datenaustausch angewiesen sind, wird der Bedarf an fortschrittlichen Cloud-basierten Cybersicherheitslösungen immer größer.

- Beispielsweise entwickeln große Unternehmen wie die Continental AG und Harman International (eine Samsung-Tochtergesellschaft) aktiv cloudintegrierte Cyberabwehrsysteme zur Sicherung von Fahrzeugkommunikation und -daten. Die Automotive Edge-Plattform von Continental integriert Cybersicherheitsfunktionen für vernetzte Fahrzeugsysteme, während Harmans Shield Auto Cybersecurity Echtzeit-Cloud-Überwachung und Bedrohungserkennung bietet. Ebenso wird die QNX-Plattform von Blackberry, die häufig in Fahrzeugsystemen eingesetzt wird, zunehmend mit den KI-basierten Cloud-Cybersicherheitsdiensten von Cylance gekoppelt, um neuen Bedrohungen zu begegnen.

- Der zunehmende digitale Fußabdruck moderner Fahrzeuge setzt sie neuen Schwachstellen aus, wie beispielsweise Remote-Code-Ausführung, Datenschutzverletzungen und Systemmanipulation. Funktionen wie Ferndiagnose, Fahrzeug-Cloud-Synchronisierung und autonome Fahrfunktionen sind in hohem Maße von sicheren Cloud-Verbindungen abhängig, was cloudbasierte Sicherheitslösungen zu einer unverzichtbaren Voraussetzung macht. Steigende Verbrauchererwartungen an nahtlose digitale Dienste und die Verbreitung vernetzter Fahrzeugmodelle beschleunigen diesen Wandel.

- Dieser Trend beschränkt sich nicht nur auf Luxus- oder Premiummarken; auch Massenautomobilhersteller investieren in externe Cloud-Cybersicherheit, da die Standardkonnektivität immer weiter verbreitet ist. Cloudbasierte Bedrohungserkennung, Intrusion Prevention und sichere Over-the-Air-Update-Funktionen werden in immer mehr Fahrzeugkategorien eingesetzt, unterstützt durch Echtzeit-Überwachungs- und Compliance-Lösungen spezialisierter Sicherheitsanbieter.

- Daher nutzen Unternehmen wie Tesla, Ford und BMW Partnerschaften mit Cybersicherheitsanbietern, um ihre vernetzten Fahrzeugplattformen zu stärken. Teslas regelmäßige Software-Updates basieren auf einer sicheren Cloud-Infrastruktur, während Fords BlueCruise- und BMWs ConnectedDrive-Dienste mehrschichtige Cloud-Sicherheitsmechanismen nutzen, um die Fahrzeugintegrität und Benutzerdaten in verteilten Netzwerken zu schützen.

- Die Nachfrage nach externen Cloud-Cybersicherheitsdiensten steigt bei OEMs, Tier-1-Zulieferern und Mobilitätsdienstleistern rasant an, da Fahrzeuge zunehmend als vernetzte digitale Plattformen agieren. Dieser Trend verändert die Cybersicherheitslandschaft im Automobilbereich grundlegend, treibt Innovationen voran und zwingt die Branche, Cloud-native Sicherheitsarchitekturen zu priorisieren, um die Zukunft der Mobilität zu sichern.

Marktdynamik für externe Cloud-Cybersicherheitsdienste im Automobilbereich

Treiber

„Zunehmende Bedenken hinsichtlich der Cybersicherheit“

- Zunehmende Bedenken hinsichtlich der Cybersicherheit in der Automobilindustrie sind ein wesentlicher Treiber für die steigende Nachfrage nach externen Cloud-Cybersicherheitsdiensten für die Automobilindustrie, da moderne Fahrzeuge zunehmend vernetzt und anfälliger für digitale Bedrohungen sind, die sowohl auf Benutzerdaten als auch auf Fahrzeugsteuerungssysteme abzielen.

- Große Cybersicherheitsunternehmen wie Upstream Security bieten beispielsweise cloudbasierte Bedrohungsanalyse- und Überwachungslösungen an, die speziell auf vernetzte Fahrzeuge zugeschnitten sind. Sie erkennen Anomalien in Echtzeit und schützen Flotten vor groß angelegten Cyberangriffen. GuardKnox und AUTOCRYPT bieten ebenfalls spezialisierte, cloudintegrierte Cybersicherheitsplattformen für die Automobilindustrie an, die softwaredefinierte Fahrzeuge vor Eindringlingen, Manipulationen und unbefugtem Zugriff schützen.

- Da Automobilhersteller zunehmend Funktionen wie Ferndiagnose, Infotainment-Streaming, autonomes Fahren und Over-the-Air-Updates (OTA) integrieren, sind sie zunehmend potenziellen Bedrohungen wie Ransomware, Firmware-Manipulationen und Datenschutzverletzungen ausgesetzt. Diese wachsende Bedrohungslandschaft zwingt OEMs dazu, externe, cloudbasierte Cyber-Abwehrsysteme zu implementieren, die sich über verschiedene Fahrzeugmodelle und Regionen hinweg skalieren lassen.

- Darüber hinaus veranlasst die zunehmende Zahl gemeldeter Cyberangriffe und Sicherheitslücken im Zusammenhang mit Fahrzeugen die Regulierungsbehörden zur Einführung strengerer Standards für die Cybersicherheit, wie beispielsweise UNECE WP.29, das ein Risikomanagement über den gesamten Lebenszyklus eines Fahrzeugs vorschreibt. Diese Rahmenbedingungen beschleunigen den Bedarf an robuster, cloudbasierter Sicherheitsinfrastruktur.

- Die Nachfrage nach zuverlässigen, skalierbaren und adaptiven Cloud-Cybersicherheitsdiensten wächst stetig, da Akteure entlang der automobilen Wertschöpfungskette die zunehmenden Risiken der Fahrzeugvernetzung minimieren wollen. Dieser Trend treibt die Branche zu proaktiven Investitionen in Cloud-native Sicherheitstechnologien und verändert so den Schutz vernetzter Fahrzeuge.

Einschränkung/Herausforderung

„Legacy-Systeme stellen eine Herausforderung für die Integration der Cybersicherheit dar“

- Veraltete Fahrzeugsysteme und veraltete Architekturen elektronischer Steuergeräte (ECUs) stellen eine erhebliche Herausforderung für die nahtlose Integration externer Cloud-Cybersicherheitsdienste für die Automobilindustrie dar und schränken möglicherweise deren Wirksamkeit beim Schutz älterer Fahrzeugmodelle ein. Die mangelnde Einheitlichkeit zwischen den Fahrzeugplattformen erschwert die Implementierung moderner, cloudbasierter Sicherheitslösungen im großen Maßstab.

- Beispielsweise stoßen große Cybersicherheitsanbieter wie AUTOCRYPT und Karamba Security oft auf Hürden, wenn sie fortschrittlichen Cloud-basierten Schutz für ältere Fahrzeugmodelle bereitstellen, denen die erforderliche Rechenleistung oder Konnektivitätsprotokolle für moderne Sicherheitsrahmen fehlen. Upstream Security hat die Integrationslücken aufgezeigt, die durch fragmentierte Software-Ökosysteme in der Automobilindustrie entstehen, insbesondere in Flotten mit unterschiedlichen Hardware-Generationen.

- Um diese Herausforderungen zu bewältigen, müssen Automobilhersteller und Anbieter von Cybersicherheitslösungen ihre Altsysteme mit Gateways oder Software-Patches nachrüsten, die eine teilweise Kompatibilität mit Cloud-Diensten ermöglichen. Eine solche Nachrüstung kann jedoch kostspielig und komplex sein und bietet möglicherweise keinen umfassenden Schutz vor Bedrohungen, wodurch einige Systeme anfällig bleiben.

- Erschwerend kommt hinzu, dass viele Fahrzeuge, insbesondere in Schwellenländern, einen längeren Lebenszyklus haben. Dort werden ältere Modelle jahrelang betrieben, ohne dass die Infrastruktur für kontinuierliche Sicherheitsupdates oder Ferndiagnosen vorhanden ist. Dies erhöht die langfristigen Cybersicherheitsrisiken und erschwert die Einhaltung gesetzlicher Vorschriften.

- Die Herausforderung, Altsysteme zu sichern, unterstreicht die Bedeutung flexibler, abwärtskompatibler Cybersicherheitsarchitekturen. Damit der Markt für externe Cloud-Cybersicherheitsdienste für die Automobilindustrie breite Akzeptanz findet, müssen Anbieter innovative Wege finden, um veraltete Fahrzeugplattformen zu schützen und gleichzeitig die Interoperabilität mit Systemen der nächsten Generation sicherzustellen.

Marktumfang externer Cloud-Cybersicherheitsdienste für die Automobilindustrie

Der Markt ist nach Sicherheit, Anwendung, Fahrzeug und Elektrofahrzeug segmentiert.

- Durch Sicherheit

Der Markt ist hinsichtlich der Sicherheit in Endpunktsicherheit, Anwendungssicherheit und drahtlose Netzwerksicherheit segmentiert. Das Segment der drahtlosen Netzwerksicherheit hatte im Jahr 2024 mit 43,0 % den größten Marktanteil, angetrieben durch den Ausbau der V2X-Kommunikation und der 5G-basierten Fahrzeugkonnektivität. Da Fahrzeuge zunehmend auf drahtlose Kanäle für Updates, Diagnose und Navigation angewiesen sind, ist die Sicherung dieser Kommunikationswege, insbesondere gegen Datenabfangen und Spoofing, unerlässlich geworden.

Das Segment Endpunktsicherheit wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist der zunehmende Bedarf, Fahrzeugendpunkte wie Steuergeräte und Telematikeinheiten vor Cyberangriffen zu schützen. Da moderne Fahrzeuge immer mehr Cloud-Funktionen integrieren, steigt das Risiko unbefugter Zugriffe. Endpunktsicherheit wird daher zu einer kritischen Ebene. Automobilhersteller legen im Rahmen ihrer umfassenden Cybersicherheitsstrategien zunehmend Wert auf Endpunktschutz.

- Nach Anwendung

Der Markt ist nach Anwendung in Telematiksysteme, Infotainmentsysteme, Antriebssysteme, Karosserie- und Komfortsysteme, Kommunikationssysteme sowie ADAS- und Sicherheitssysteme unterteilt. Das Segment Infotainmentsysteme hatte im Jahr 2024 mit 36,57 % den größten Marktanteil, was auf die weit verbreitete Integration vernetzter Funktionen wie Navigation, Sprachassistenten, Echtzeit-Verkehrsinformationen und Streaming-Dienste in modernen Fahrzeugen zurückzuführen ist. Diese Systeme interagieren häufig mit externen Netzwerken und Cloud-Plattformen, was ihre Anfälligkeit für Cyberbedrohungen erhöht und die Nachfrage nach fortschrittlichen Cybersicherheitsdiensten steigert.

Das Segment ADAS und Sicherheitssysteme wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,6 % das schnellste Wachstum verzeichnen. Grund hierfür ist der zunehmende Einsatz autonomer Fahrfunktionen und die Notwendigkeit eines sicheren Echtzeit-Datenaustauschs zwischen Sensoren und Steuergeräten. Die Integrität von ADAS-Funktionen, einschließlich Kollisionsvermeidung und Spurhalteassistent, ist für die Sicherheit der Fahrgäste von entscheidender Bedeutung und erfordert Investitionen in robuste externe Cybersicherheitsdienste.

- Mit dem Fahrzeug

Der Markt ist nach Fahrzeugen in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment erzielte 2024 den größten Marktanteil, was auf die schnelle Verbreitung vernetzter Technologien und die steigende Nachfrage der Verbraucher nach Internetzugang im Fahrzeug und mobiler App-Integration zurückzuführen ist. Führende OEMs integrieren externe Cloud-Cybersicherheitslösungen, um die Sicherheit der Passagiere und den Ruf der Marke zu verbessern.

Das Nutzfahrzeugsegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Vernetzung von Logistikflotten und die Notwendigkeit zurückzuführen, Fernzugriffe und Datendiebstahl zu verhindern. Flottenbetreiber nutzen zunehmend sichere Cloud-Dienste, um Kommunikations- und Betriebsdaten zu schützen, Compliance-Vorschriften zu gewährleisten und Ausfallzeiten im Zusammenhang mit der Cybersicherheit zu reduzieren.

- Mit dem Elektrofahrzeug

Der Markt für Elektrofahrzeuge ist in batteriebetriebene Elektrofahrzeuge (BEV), Hybridelektrofahrzeuge (HEV) und Plug-in-Hybridelektrofahrzeuge (PHEV) segmentiert. Das Segment der batteriebetriebenen Elektrofahrzeuge hatte 2024 den größten Umsatzanteil, da BEVs typischerweise mit hochintegrierten digitalen Systemen ausgestattet sind, was die Anfälligkeit für Cloud-basierte Bedrohungen erhöht. Automobilhersteller statten BEVs mit fortschrittlichen Cybersicherheits-Frameworks aus, um sichere OTA-Updates und digitale Schnittstellen zu gewährleisten.

Das Segment der Plug-in-Hybrid-Elektrofahrzeuge wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die Konvergenz von dualem Antriebsstrangmanagement und Fernüberwachung des Energieverbrauchs. PHEVs benötigen anspruchsvolle Cybersicherheitsebenen, um sowohl cloudbasierte Diagnosen als auch Benutzerdaten zu schützen, da digitale Dienste immer stärker in den Fahrzeugbetrieb integriert werden.

Regionale Analyse des Marktes für externe Cloud-Cybersicherheitsdienste für die Automobilindustrie

- Nordamerika dominierte den Markt für externe Cloud-Cybersicherheitsdienste im Automobilbereich mit dem größten Umsatzanteil von 42,6 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach intelligenten Automobillösungen in der Region

- Darüber hinaus sind verstärkte staatliche Unterstützung und Investitionen zur Bekämpfung von Cyberangriffen in der Automobilindustrie ebenfalls wichtige Faktoren, die das Marktwachstum in Nordamerika ankurbeln.

Markteinblick in externe Cloud-Cybersicherheitsdienste für die Automobilindustrie in den USA

Der US-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch den weit verbreiteten Einsatz vernetzter Fahrzeugtechnologien und das rasante Wachstum cloudbasierter Automobildienste. OEMs und Flottenbetreiber investieren zunehmend in externe Cloud-Cybersicherheitslösungen, um kritische Systeme wie Infotainment, Telematik und ADAS zu schützen. Die starke Präsenz von Cybersicherheitsanbietern, gepaart mit strengen regulatorischen Anforderungen an den Datenschutz im Automobilbereich, unterstützt weiterhin die Marktexpansion im Land.

Markteinblick in externe Cloud-Cybersicherheitsdienste für die Automobilindustrie in Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende regulatorische Kontrolle und den Schwerpunkt auf die Sicherung der vernetzten und autonomen Fahrzeuginfrastruktur. Die zunehmende Verbreitung der V2X-Kommunikation, gepaart mit strengen DSGVO-Konformitätsanforderungen, ermutigt Automobilhersteller, fortschrittliche Cloud-basierte Cybersicherheitsdienste zu implementieren. Der Markt profitiert zudem von der Zusammenarbeit zwischen Automobilherstellern und Technologieunternehmen, um den sich entwickelnden Cyberbedrohungen im digitalen Ökosystem von Fahrzeugen zu begegnen.

Markteinblick in externe Cloud-Cybersicherheitsdienste für die Automobilindustrie in Großbritannien

Der britische Markt wird voraussichtlich stetig wachsen, unterstützt durch die strategische Ausrichtung des Landes auf intelligente Mobilität und Cybersicherheit. Staatlich geförderte Initiativen zur Sicherung vernetzter Fahrzeugplattformen ermutigen OEMs, robuste externe Cloud-Sicherheitsrahmen zu implementieren. Darüber hinaus erhöht die zunehmende Verbreitung von Elektrofahrzeugen und vernetzten Fahrzeugdiensten die Nachfrage nach skalierbaren und Cloud-integrierten Cybersicherheitslösungen im gesamten Automobilsektor.

Markteinblick in externe Cloud-Cybersicherheitsdienste für die Automobilindustrie in Deutschland

Der deutsche Markt dürfte deutlich wachsen, angetrieben von Deutschlands Status als Innovationszentrum der Automobilindustrie und einem starken Befürworter des Datenschutzes. Da deutsche Automobilhersteller den Wandel hin zu softwaredefinierten Fahrzeugen beschleunigen, steigt der Bedarf an der Sicherung externer Cloud-Dienste, die mit Infotainment, Telematik und ADAS integriert sind. Die strengen Cybersicherheitsstandards des Landes und Investitionen in intelligente Mobilitätsinfrastruktur stärken seine führende Rolle bei Lösungen zur Cyberabwehr im Automobilbereich.

Markteinblicke für externe Cloud-Cybersicherheitsdienste im Automobilbereich im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die rasante digitale Transformation der Automobilbranche in China, Japan, Südkorea und Indien. Die steigende Produktion und Verbreitung vernetzter und elektrischer Fahrzeuge sowie staatliche Initiativen für intelligente Mobilität treiben die Nachfrage nach fortschrittlichen externen Cloud-Cybersicherheitsdiensten an. Die starke Automobilproduktion in der Region und der zunehmende Fokus auf Datenschutz tragen maßgeblich zur Marktbeschleunigung bei.

Markteinblick in externe Cloud-Cybersicherheitsdienste für die Automobilindustrie in Japan

Der japanische Markt gewinnt an Bedeutung, da vernetzte und autonome Fahrzeugtechnologien immer weiter verbreitet sind. Die hochtechnologisierte Automobillandschaft des Landes und der regulatorische Schwerpunkt auf Cybersicherheit veranlassen Automobilhersteller dazu, ihre Cloud-basierten Schutzmechanismen zu verbessern. Japans Fokus auf nahtlose Mobilität und die wachsende ältere Bevölkerung tragen zudem zur Einführung sicherer, Cloud-gesteuerter Fahrzeugsysteme bei.

Markteinblick in externe Cloud-Cybersicherheitsdienste für die Automobilindustrie in China

China erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch seine dominante Automobilproduktion, den schnellen 5G-Ausbau und den aggressiven Ausbau von Smart-City-Initiativen. Die steigende Zahl vernetzter und elektrischer Fahrzeuge erhöht das Risiko von Cyberrisiken und treibt damit die Nachfrage nach Cloud-basierten Cybersicherheitsdiensten an. Inländische Automobilhersteller und Technologieriesen investieren massiv in Cloud-Infrastruktur, um sichere und skalierbare Borddienste anzubieten und so Chinas Marktführerschaft zu stärken.

Marktanteil externer Cloud-Cybersicherheitsdienste für die Automobilindustrie

Die Branche der externen Cloud-Cybersicherheitsdienste für die Automobilindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

Die wichtigsten Marktführer auf dem Markt sind:

- HARMAN International (USA)

- Continental AG (Deutschland)

- DENSO CORPORATION (Japan)

- Aptiv (Irland)

- NXP Semiconductors (Niederlande)

- Honeywell International Inc. (USA)

- Trillium Secure, Inc. (USA)

- ETAS (Deutschland)

- Vector Informatik GmbH (Deutschland)

- Karamba Security (Israel)

- GUARDKNOX (Israel)

- Upstream Security Ltd. (Israel)

- Lear (USA)

- Capricode Oy (Finnland)

- Fujitsu (Japan)

- Telefonaktiebolaget LM Ericsson (Schweden)

Neueste Entwicklungen auf dem globalen Markt für externe Cloud-Cybersicherheitsdienste für die Automobilindustrie

- Im April 2024 führte Argus Cyber Security, ein weltweit führendes Unternehmen im Bereich der Cybersicherheit im Automobilbereich, erfolgreich Penetrationstests auf Fahrzeugebene am neuen Ford Trucks F-MAX Schwerlast-Lkw durch. Diese Tests, die der Cybersicherheitsverordnung UNR 155 entsprachen, stellten für Ford Trucks einen wichtigen Meilenstein bei der Erlangung der Typgenehmigung für das Modell F-MAX dar.

- Im April 2023 sicherte sich Upstream Security, ein israelisches Startup, das sich auf Cybersicherheit im Automobilbereich spezialisiert hat, eine nicht genannte Investition von Cisco Investments. Diese Investition erfolgt vor dem Hintergrund der steigenden Nachfrage nach internetfähigen Fahrzeugen und anderen Geräten. Cisco Investments, der Corporate-Venture-Capital-Zweig von Cisco Systems, tätigte diese strategische Investition in Upstream Security, um dessen Wachstum und Entwicklung im Bereich der Cybersicherheit im Automobilbereich zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.