Global Factory Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.19 Billion

USD

83.67 Billion

2025

2033

USD

40.19 Billion

USD

83.67 Billion

2025

2033

| 2026 –2033 | |

| USD 40.19 Billion | |

| USD 83.67 Billion | |

| % | |

|

Global Factory Automation Market, By Control Systems (Distributed Control Systems, Monitor Control and Data Acquisition System, Manufacturing Execution System, Safety Instrumented System, Programmable Logic Controller, and Human Machine Interface), Komponenten (Sensoren, Controller, Switches and Relays, Industrial Robots, Drives, and Others), End-User (Automotive Manufacturing, Food and Beverage, Oil and Gas Processing, Mining, Trends and Others)

Markt für AutomationstechnikÜberblick

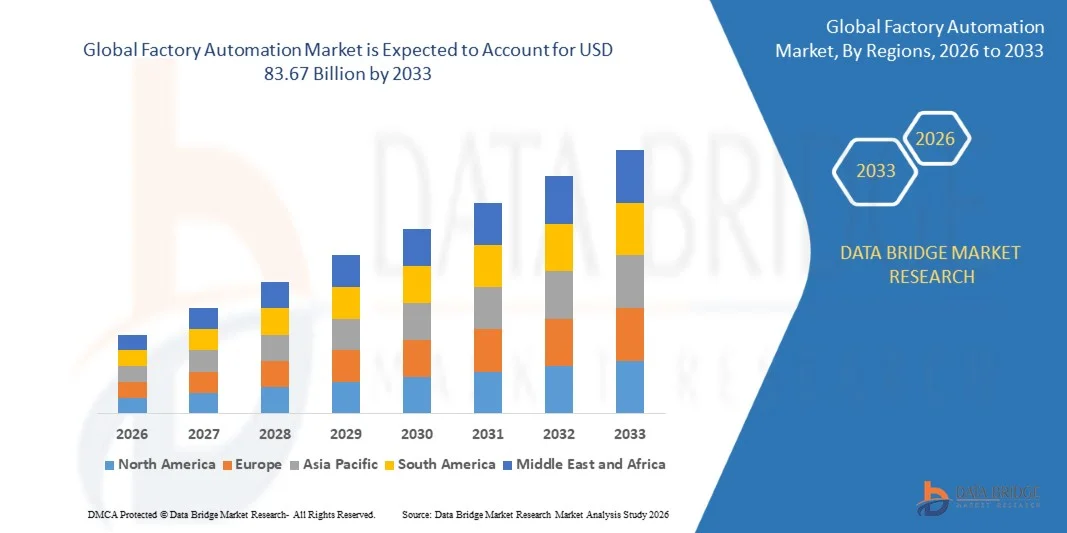

Der Factory Automation Market wurde beiUSD 40.19 Milliarden in 2025und wird zu erreichenUSD 83,67 Milliarden von 2033, in einemCAGR von 9,60% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Einführung von Industrie 4.0-Technologien, den zunehmenden Einsatz von Industrierobotik und die wachsende Nachfrage nach intelligenten Fertigungslösungen in allen Branchen getrieben wird. Die Ausweitung von Investitionen in industrielles IoT, künstliche Intelligenz, Bildverarbeitungssysteme und fortschrittliche Steuerungstechnologien unterstützen die Markterweiterung sowohl in entwickelten als auch in Schwellenländern.

Der wachsende Bedarf an betrieblicher Effizienz, Produktivitätssteigerung und Kostenoptimierung, kombiniert mit zunehmenden Arbeitsknappheiten in Fertigungsbereichen, ermutigt Unternehmen, die Automatisierungsakzeptanz in Produktionsanlagen zu beschleunigen. Fabrikautomatisierungslösungen werden zunehmend implementiert, um die Prozessgenauigkeit zu verbessern, Ausfallzeiten zu reduzieren, Arbeitsplatzsicherheit zu verbessern und die Echtzeitüberwachung von Industriebetrieben zu ermöglichen. Darüber hinaus ist der zunehmende Fokus auf digitale Transformation, vorausschauende Wartung und vernetzte Fabrikökosysteme die Nachfrage nach fortschrittlichen Automatisierungstechnologien in der Automobil-, Elektronik-, Lebensmittel- und Getränkeindustrie, Öl- und Gasindustrie und anderen Fertigungsindustrien.

Trends und Einblicke

- Nordamerika dominierte den Factory Automation Market mit dem größten Umsatzanteil von 27.5% im Jahr 2025, unterstützt durch hohe industrielle Digitalisierung, starke Einführung fortschrittlicher Robotik und weit verbreitete Bereitstellung von AI-fähigen Fertigungssystemen in Schlüsselindustrien

- Das Segment der Sensoren führte den Markt mit einem Anteil von 38% im Jahr 2025, der von seiner entscheidenden Rolle bei der Echtzeitüberwachung, Prozessgenauigkeit und vorausschauender Wartung in automatisierten Produktionssystemen angetrieben wurde.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 9,3% von 2026 bis 2033 sein, die durch schnelle Industrialisierung, Erweiterung der Produktionsgrundlagen und zunehmende Einführung intelligenter Fabriktechnologien in Schwellenländern betrieben wird

- Industrieroboter sind der am schnellsten wachsende Bauteiltyp, der von 2026 bis 2033 eine CAGR von 14 % registriert, unterstützt durch den zunehmenden Einsatz von Robotik in Hochgeschwindigkeits- und Präzisionsfertigungen

- Das programmierbare Logik-Controller-Segment dominierte die Kategorie der Steuerungssysteme mit einem Umsatzanteil von 34,8% im Jahr 2025, der durch seinen umfangreichen Einsatz in diskreten und verfahrenstechnischen Industrien für eine zuverlässige Automatisierung auf Maschinenebene und Echtzeitsteuerung geführt wurde.

- Die Automobilfertigung entfiel 2025 auf 33,4% des Marktes, bevorzugt durch umfangreiche Einführung von Automatisierungstechnologien in Montagelinien, Schweißsystemen und Qualitätskontrollverfahren

- Das Segment Fertigungsablaufsystem ist die am schnellsten wachsende Steuerungssysteme, mit einem CAGR von 12,5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach End-to-End-Produktionssicht und Echtzeit-Betriebsinformationen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 40,19 Milliarden

- Voraussichtlicher Marktwert (2033): USD 83,67 Milliarden

- Prognose CAGR (2026–2033): 9,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Factory Automation MarketSegment

|

Attribute |

Schlüssel für die AutomatisierungMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·ABB(Schweiz) · Emerson Electric Co. (USA) ·Mitsubishi Electric Corporation(Japan) · ALLGEMEINE ELECTRIC (US) · Texas Instruments Incorporated (USA) · Honeywell International Inc. (USA) ·Rockwell Automation, Inc(US) · OMRON Corporation (Japan) ·Schneider(Frankreich) ·Siemens(Deutschland) · Yokogawa India Ltd. (Indien) · SD3D-Druck (Indien) · Dwyer Instruments, Ltd. (USA) · WIKA Instruments India Pvt. Ltd. (Indien) · FANUC INDIA Private Limited (Indien) · Hitachi, Ltd. (Japan) · VEGA Indien Füllstands- und Druckmessung Pvt. Ltd (Indien) |

|

Marktmöglichkeiten |

· Ausbau von Collaborative Robots (Cobots) · Erweiterung der Annahme von Software-definierten und Cloud-basierten Automatisierungsplattformen · zunehmender Einsatz von Automatisierungslösungen in Emerging Manufacturing Economies |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markttrends für Automationstechnik

Trend: Integration von künstlicher Intelligenz und industriellem IoT in Smart Manufacturing

Die Hersteller integrieren zunehmend künstliche Intelligenz (KI), industrielles Internet der Dinge (IIoT), maschinelles Lernen und fortschrittliche Analysen in Fabrikautomatisierungssysteme, um die Produktivität, die betriebliche Sichtbarkeit und die Entscheidungsfähigkeit zu verbessern. Intelligente Fabriken nutzen vernetzte Sensoren, Echtzeitüberwachungsplattformen und vorausschauende Wartungslösungen, um Ausfallzeiten zu reduzieren und Produktionsprozesse zu optimieren. Die Einführung digitaler Zwillinge, Bildverarbeitungssysteme und autonomer Produktionstechnologien beschleunigt die industrielle Automatisierung in der Automobil-, Elektronik- und Prozessindustrie weiter.

Unternehmen wie Siemens erweitern durch den Erwerb von Altair Engineering im März 2025 AI-getriebene industrielle Automatisierungsfunktionen, die Simulation, industrielle KI und digitale Zwillingstechnologien stärken, die intelligente Fertigungsumgebungen der nächsten Generation unterstützen.

Fabrikautomatisierung Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach Produktionseffizienz

Die zunehmende Notwendigkeit, die Fertigungsproduktivität zu verbessern, die Betriebskosten zu senken und die Produktqualität zu erhalten, ist die weltweite Nachfrage nach Produktionsautomatisierungslösungen deutlich. Die Industrien setzen zunehmend Robotik, programmierbare Logiksteuerungen, fortschrittliche Sensoren und automatisierte Steuerungssysteme ein, um den Durchsatz zu verbessern und gleichzeitig menschliche Eingriffs- und Produktionsfehler zu minimieren. Steigende Arbeitsknappheit und zunehmender Druck, um eine höhere Produktionseffizienz zu erreichen, beschleunigen die Investitionen in automatisierte Fertigungstechnologien in mehreren Industriebereichen weiter.

Große Unternehmen wie Rockwell Automation, ABB und Schneider Electric erweitern ihre Automatisierungsportfolios weiter, um Herstellern dabei zu helfen, die betriebliche Effizienz zu verbessern, die Produktionsflexibilität zu erhöhen und digitale Transformationsinitiativen in allen Industrieanlagen zu unterstützen.

Schlüsselrückhaltung/Herstellung: Hohe Implementierungskosten

Eine große Herausforderung im Factory Automation Markt ist die wesentliche Kapitalanlage, die für die Bereitstellung fortschrittlicher Automatisierungsinfrastruktur erforderlich ist, einschließlich Industrieroboter, Steuerungssysteme, Sensoren, Softwareplattformen und industrielle Netzwerktechnologien. Kleine und mittelständische Hersteller stehen oft vor finanziellen Zwängen, wenn sie ältere Produktionsanlagen in vollautomatische Umgebungen aufrüsten. Integrationskomplexität, Personalschulungsanforderungen, Cybersicherheitsinvestitionen und laufende Wartungskosten erhöhen die Gesamtkosten der Implementierung weiter.

Die von Fuji Electric angekündigte Erweiterung der Produktionsanlage im Dezember 2024 mit fortschrittlichen Fertigungsanlagen und Automatisierungssystemen, um die Kapazität um 50% zu erhöhen, unterstreicht die erheblichen Investitionen, die zur Modernisierung der Produktionsinfrastruktur erforderlich sind und höhere Produktionsautomatisierungen erreichen.

Marktchance: Wachstum der Cloud-basierten Automatisierung

Die zunehmende Übernahme von Cloud Computing- und Software-definierten Fertigungsplattformen schafft erhebliche Chancen für den Factory Automation Markt. Cloud-basierte Automatisierung ermöglicht eine zentrale Überwachung, Remote Asset Management, Echtzeitanalysen und nahtlose Integration von Produktionsdaten über mehrere Anlagen hinweg. Diese Lösungen verbessern die Skalierbarkeit, reduzieren die Infrastrukturkosten und unterstützen einen schnelleren Einsatz intelligenter Fertigungsmöglichkeiten, insbesondere für Unternehmen, die digitale Transformationsstrategien verfolgen.

Unternehmen wie Schneider Electric setzen Cloud-fähige Industrieautomatisierung durch Plattformen wie EcoStruxure voran, während Siemens und Honeywell weiterhin Cloud-verbundene Fertigungslösungen ausbauen, die die operative Sichtbarkeit, die vorausschauende Wartung und die datengesteuerte Produktionsoptimierung im globalen Fertigungsbetrieb verbessern.

Marktbereich der Fabrikautomatisierung

Der Fabrikautomationsmarkt wird auf Basis von Steuerungssystemen, Bauteilen und Endbenutzern segmentiert.

- Durch Steuerungssysteme

Auf Basis von Steuerungssystemen wird der Factory Automation Market in Distributed Control Systems, Monitor Control and Data Acquisition System, Manufacturing Execution System, Safety Instrumented System, Programmable Logic Controller und Human Machine Interface segmentiert. Das Segment Programmable Logic Controller dominierte den Markt mit dem größten Anteil von 34,8% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in diskreten und Prozessindustrien für eine zuverlässige Automatisierung auf Maschinenebene und Echtzeitsteuerung. PLCs sind aufgrund ihrer Robustheit, Flexibilität und Integrationsfähigkeit mit diversen Industrieanlagen weit verbreitet. Die zunehmende Modernisierung älterer Produktionslinien über Automobil-, Elektronik- und Fertigungsanlagen stärkt die Übernahme. Die zunehmende Nachfrage nach Hochgeschwindigkeitsproduktionssteuerung und reduzierte Betriebsstillstandszeiten verstärken ihre führende Position.

Das Segment Manufacturing Execution System soll das schnellste Wachstum bei einem CAGR von 12,5% von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach End-to-End-Produktionssicht und Echtzeit-Betriebsinformationen angetrieben wird. MES-Plattformen ermöglichen eine nahtlose Koordination zwischen Unternehmenssystemen und Geschäftsbereichen, die Produktivität und Qualitätskontrolle verbessern. Die Erweiterung der Industrie 4.0-Frameworks und Smart Factory-Initiativen beschleunigt die Umsetzung in Großserien. Die Integration fortschrittlicher Analytik und Cloud-basierter Überwachungsfunktionen verbessert die Entscheidungseffizienz. Der zunehmende Fokus auf Rückverfolgbarkeit und Compliance in regulierten Branchen unterstützt die Segmenterweiterung.

- Von der Komponente

Auf Basis der Komponente wird der Factory Automation Market in Sensors, Controller, Switches und Relais, Industrial Robots, Drives und andere Segmente segmentiert. Das Segment Sensors dominierte den Markt mit einem Anteil von 38% im Jahr 2025, unterstützt durch seine entscheidende Rolle bei der Echtzeitüberwachung, Prozessgenauigkeit und vorausschauende Wartung in automatisierten Produktionssystemen. Sensoren werden in hochpräzisen Fertigungsumgebungen weitgehend zur Temperatur-, Druck-, Bewegungs- und Nähenerkennung eingesetzt. Steigende Nachfrage nach Qualitätssicherung und Prozessoptimierung in der Automobil- und Elektronikindustrie treibt die Übernahme weiter voran. Die kontinuierliche Integration von IoT-fähigen Sensortechnologien verstärkt ihre starke Marktposition.

Das Segment Industrial Robots wird das schnellste Wachstum bei einem CAGR von 14 % von 2026 bis 2033, angetrieben durch den zunehmenden Einsatz von Robotik im Hochgeschwindigkeits- und Präzisionsfertigungsbetrieb, registrieren. Die Ausweitung des Einsatzes von kollaborativen Robotern und von KI-fähigen Robotersystemen verbessert Flexibilität und Produktivität in Produktionslinien. Die steigenden Arbeitskostendrucke und der Mangel an qualifizierten Arbeitskräften beschleunigen die Automatisierungsakzeptanz in allen Branchen. Fortschritte in der Bildverarbeitung und in der Robotersteuerung werden die betriebliche Effizienz weiter steigern. Die Investitionen in intelligente Fertigungsanlagen stärken weiterhin die Segmenterweiterung.

- Von Ende-Benutzer

Auf Basis des Endverbrauchers wird der Factory Automation Market in Automotive Manufacturing, Food and Beverage, Oil and Gas Processing, Mining und Others segmentiert. Das Segment Automotive Manufacturing dominierte den Markt mit einem Anteil von 33,4% im Jahr 2025, angetrieben durch umfangreiche Einführung von Automatisierungstechnologien in Montagelinien, Schweißsystemen und Qualitätskontrollverfahren. Automobilhersteller setzen zunehmend auf Robotik und SPS-basierte Systeme, um die Produktionsgeschwindigkeit zu erhöhen und Präzisionsstandards zu halten. Die steigende Nachfrage nach Elektrofahrzeugen beschleunigt Automatisierungsinvestitionen in Fertigungsanlagen weiter. Starker Fokus auf Massenanpassung und schlanke Fertigungspraktiken verstärkt Segmentführerschaft. Die kontinuierliche Expansion globaler Automotive-Produktionsanlagen unterstützt weiterhin die Dominanz.

Das Segment Oil and Gas Processing wird mit einem CAGR von 13,5% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die zunehmende Einführung von Automatisierungssystemen für die stromaufwärts- und stromabwärtige Betriebseffizienz angetrieben wird. Automatisierungslösungen werden in komplexen Raffinerieumgebungen weit verbreitet für Echtzeitüberwachung, Sicherheitsmanagement und Prozessoptimierung eingesetzt. Die zunehmende Betonung auf Betriebssicherheit und Emissionsreduktion beschleunigt die digitale Transformation im Sektor. Die Integration von prädiktiven Analytik- und Fernüberwachungssystemen verbessert die Anlagenleistung und reduziert Ausfallzeiten. Die wachsenden Investitionen in intelligente Raffinerie-Modernisierungsprojekte unterstützen weiterhin ein starkes Segmentwachstum.

Markt für Automationstechnik Regionale Analyse

Nordamerika dominierte den Fabrikautomatisierungsmarkt und entfiel auf den größten Umsatzanteil von 27.5% im Jahr 2025, angetrieben durch hohe industrielle Digitalisierung, starke Einführung fortschrittlicher Robotik und weit verbreitete Bereitstellung von AI-fähigen Fertigungssystemen in Schlüsselindustrien. Die Region profitiert von einer hoch entwickelten Industriebasis, einer frühen Annahme von Industrie 4.0-Frameworks und starken Investitionen in die Smart Factory-Infrastruktur. Hersteller in der Automobil-, Luftfahrt-, Elektronik- und Öl- und Gasbranche implementieren zunehmend Automatisierungslösungen, um die Produktivität zu verbessern, Ausfallzeiten zu reduzieren und die Betriebseffizienz zu steigern. Darüber hinaus verstärkt die starke Präsenz führender Automatisierungstechnik-Anbieter und etablierter Cloud- und Industrie-Ioto-Ökosysteme die führende Position Nordamerikas im globalen Markt.

US Factory Automation Market Insight

Der US Factory Automation-Markt erlebt ein starkes Wachstum, das durch eine rasche Einführung von Industrierobotik, KI-betriebenen Fertigungssystemen und großformatigen digitalen Transformationsinitiativen in Produktionsanlagen vorangetrieben wird. Unternehmen investieren stark in intelligente Fertigungstechnologien, um Effizienz, Qualitätskontrolle und vorausschauende Wartungsfunktionen zu verbessern. Das starke industrielle Ökosystem, die fortschrittliche Halbleiter- und Automobilfertigungsbasis und die hohe Arbeitskostenumgebung des Landes beschleunigen den Automatisierungseinsatz. Darüber hinaus unterstützt die zunehmende Fokussierung auf reshoring Manufacturing-Aktivitäten und die Integration von Cloud-basierten Industrieplattformen die Markterweiterung in den USA weiter.

Kanada Factory Automation Market Insight

Der Markt für Fabrikautomation in Kanada zeigt ein stetiges Wachstum, das durch die zunehmende Einführung industrieller Robotik, die Erweiterung der Produktionsmodernisierungsprogramme und steigende Investitionen in intelligente Produktionstechnologien unterstützt wird. Branchen wie Automobil, Lebensmittel und Getränke und Bergbau setzen zunehmend Automatisierungslösungen zur Steigerung der Produktivität und Betriebssicherheit ein. Der Fokus des Landes auf Ressourceneffizienz und nachhaltige Herstellungspraktiken ist die Annahme energieeffizienter Automatisierungssysteme. Zudem trägt die zunehmende Integration von IoT-fähigen Industrielösungen und Cloud-basierten Monitoring-Plattformen zum Marktwachstum in Kanada bei.

Europa Factory Automation Market Insight

Der Markt für Automationstechnik in Europa erweitert sich durch eine starke industrielle Automatisierungsakzeptanz, die zunehmende Fokussierung auf energieeffiziente Fertigung und die weit verbreitete Umsetzung von Smart Factory-Initiativen. Die Region profitiert von einer hochmodernen Fertigungsbasis und starker Betonung auf Präzisions- und Nachhaltigkeitsgetriebene Produktionssysteme. Unternehmen in den Bereichen Automotive, Maschinen, Chemie und Lebensmittelverarbeitung investieren zunehmend in Robotik, SPS und MES-Plattformen, um die betriebliche Effizienz zu verbessern. Durch den steigenden regulatorischen Druck bei der Verringerung der CO2-Emissionen und der kontinuierlichen Investitionen in KI konnten Industriesysteme weiterhin das regionale Marktwachstum unterstützen.

U.K. Factory Automation Market Insight

Der US-Fabrikautomation-Markt wächst stetig, angetrieben durch die zunehmende Einführung digitaler Fertigungstechnologien, starke industrielle Robotik-Bereitstellung und steigende Nachfrage nach intelligenten Produktionssystemen. Die Hersteller konzentrieren sich auf die Automatisierung, um die Produktivität zu steigern, die Betriebskosten zu reduzieren und die Effizienz der Lieferketten zu verbessern. Die Präsenz eines gut entwickelten fortschrittlichen Fertigungssektors und wachsende Investitionen in AI-getriebene Industrielösungen unterstützen die Markterweiterung weiter. Darüber hinaus verstärkt die zunehmende Integration von Cloud-basierten Industrieleitsystemen und Prognoseanalysen die Automatisierungsakzeptanz in den USA.

Deutschland Factory Automation Market Insight

Der Deutschland Factory Automation-Markt expandiert durch starke Führung in der Industrietechnik, hohe Einführung von Industrie 4.0-Technologien und weit verbreitete Verwendung fortschrittlicher Robotik in der Fertigung. Die Automobil- und Maschinenindustrie des Landes ist ein wichtiger Beitrag, der sich stark auf die Automatisierung von Präzision, Effizienz und Massenproduktion stützt. Starke Betonung auf digitale Fabriken, intelligente Sensoren und integrierte Produktionssysteme beschleunigt die Marktentwicklung. Zudem treiben Deutschlands Fokus auf energieeffiziente und nachhaltige Fertigungspraktiken Automatisierungsinvestitionen in allen Branchen weiter.

Asia-Pacific Factory Automation Market Insight

Der asiatisch-pazifische Fabrikautomation-Markt wird mit einem CAGR von 9,3 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch eine rasche Industrialisierung, die Erweiterung der Produktionsgrundlagen und die zunehmende Einführung intelligenter Fabriktechnologien in Schwellenländern vorangetrieben wird. Die steigenden Investitionen in Robotik, industrielles IoT und KI-getriebene Automatisierungssysteme erhöhen die Nachfrage in den Bereichen Elektronik, Automotive und Konsumgüterindustrie deutlich. Länder wie China, Indien, Japan und Südkorea erleben starke staatliche Unterstützung für industrielle Modernisierung und digitale Transformationsinitiativen. Darüber hinaus beschleunigen wachsende exportorientierte Fertigungs- und Kostenoptimierungsdrücke die regionale Markterweiterung weiter.

Japan Factory Automation Market Insight

Der Japan Factory Automation-Markt zeigt ein starkes Wachstum, das durch fortschrittliche Robotik-Adoption, hohe Präzisionsfertigungsfähigkeiten und zunehmende Nutzung von AI-fähigen Industriesystemen unterstützt wird. Unternehmen nutzen die Automatisierung, um Arbeitsmangel zu beheben und die Produktionseffizienz in der Elektronik-, Automobil- und Halbleiterindustrie zu verbessern. Das starke technologische Ökosystem und die Führung in der Robotik-Innovation des Landes verstärken das Marktwachstum weiter. Darüber hinaus verstärkt die zunehmende Integration von intelligenten Sensoren, industriellen IoT und vorausschauenden Wartungslösungen die Nachfrage nach fortschrittlichen Automatisierungssystemen in Japan.

China Factory Automation Market Insight

Der China Factory Automation-Markt wächst aufgrund der großen industriellen Expansion, der starken staatlichen Unterstützung für intelligente Fertigungsinitiativen und der weit verbreiteten Einführung von Robotik- und KI-getriebenen Produktionssystemen rapide. Unternehmen investieren zunehmend in die Automatisierung, um die Effizienz zu verbessern, die Arbeitsabhängigkeit zu reduzieren und die globale Wettbewerbsfähigkeit zu verbessern. Die starke Fertigungsbasis des Landes in den Bereichen Elektronik, Automotive und Maschinen ist ein wichtiger Treiber der Nachfrage. Zudem beschleunigt die rasche Expansion von industriellen IoT-Netzwerken und digitalen Fabrik-Ökosystemen das Marktwachstum in China weiter.

Marktanteil der Fabrikautomatisierung

Die Fabrikautomatisierungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- ABB (Schweiz)

- Emerson Electric Co. (USA)

- Mitsubishi Electric Corporation (Japan)

- ALLGEMEINE ELECTRIC (US)

- Texas Instruments Incorporated (USA)

- Honeywell International Inc. (USA)

- Rockwell Automation, Inc. (USA)

- OMRON Corporation (Japan)

- Schneider Electric (Frankreich)

- Siemens (Deutschland)

- Yokogawa India Ltd. (Indien)

- SD3D Drucken (Indien)

- Dwyer Instruments, Ltd. (USA)

- WIKA Instruments India Pvt. Ltd. (Indien)

- FANUC INDIA Private Limited (Indien)

- Hitachi, Ltd. (Japan)

- VEGA Indien Füllstands- und Druckmessung Pvt. Ltd (Indien)

Neueste Entwicklungen im Factory Automation Market

- Im Februar 2026 kündigte Rockwell Automation den Ausbau seines industriellen KI- und Edge Computing-Portfolios durch eine verstärkte Integration von Cloud-native Steuerungsplattformen über die Logix Automationssysteme an. Diese Entwicklung stärkt den Factory Automation-Markt, indem es die Echtzeit-Entscheidung am Rand ermöglicht, die Produktionseffizienz verbessert und die Latenz im geschäftskritischen Industriebetrieb reduziert. Die Expansion unterstützt die stärkere Einführung autonomer Fertigungssysteme in der Automobil-, Lebensmittel- und Chemieindustrie und verstärkt Rockwells Führungskraft in intelligenten Fabriklösungen

- Im Januar 2026 startete Schneider Electric eine aufgerüstete EcoStruxure Automation Expert-Plattform mit erweiterten Interoperabilitätsmerkmalen und einer verbesserten Cybersicherheitsarchitektur für industrielle Umgebungen. Diese Weiterentwicklung wirkt sich auf den Factory Automation-Markt aus, indem Software-definierte Automatisierung ermöglicht wird, die Systemintegration über heterogene Industrieanlagen vereinfacht und die Skalierbarkeit von Smart Factorys verbessert wird. Die Lösung unterstützt den schnelleren Einsatz digitaler Fertigungssysteme und stärkt die Einführung offener Automatisierungsstandards in Prozess- und diskreten Industrien und beschleunigt die globale industrielle Transformation

- Im März 2025 hat die Siemens AG ihren Erwerb der Altair Engineering Inc. für ca. 10 Milliarden USD abgeschlossen und ihr industrielles Software- und Fabrikautomatisierungs-Ökosystem durch erweiterte Möglichkeiten in Simulation, Hochleistungs-Computing und Industrie-KI gestärkt. Durch diese Akquisition wird die Position von Siemens im Factory Automation Market deutlich gestärkt, indem fortschrittlichere digitale Zwillingslösungen, vorausschauendes Engineering und AI-getriebene Produktionsoptimierung ermöglicht werden. Die Integration der Altair-Technologien verbessert die Design-zu-Hersteller-Workflows und beschleunigt den intelligenten Fabrikeinsatz in der Automobil-, Luftfahrt- und Schwerindustrie und verstärkt damit den Wettbewerb in High-End-Automatisierungssoftwaresegmenten

- Im Dezember 2024 erweiterte Fuji Electric Co., Ltd. seine Schalttafel- und UPS-Produktionsanlagen an der Kobe Factory und führte Produktionsanlagen für das Schid-System ein, um Verdrahtungs-, Prüf- und Inspektionsprozesse zu optimieren. Diese Entwicklung wirkt sich positiv auf den Factory Automation-Markt aus, indem sie die Produktionseffizienz erhöht, die Installationszeit um 40% reduziert und die Produktionskapazität um 50% erhöht, um die steigende Nachfrage aus Rechenzentrums- und Industrieinfrastrukturprojekten zu decken. Das Upgrade unterstützt auch die Automatisierungs-getriebene Fertigungsoptimierung und adressiert Arbeitsknappheit, Stärkung der Position von Fuji Electric in industriellen Strom- und Automatisierungssystemen

- Im April 2024 startete die Omron Corporation das VT-X850, ein fortschrittliches 3D Computed Tomography (CT) Automatisches Röntgeninspektionssystem für Elektrofahrzeuge SMT Fertigungslinien. Diese Innovation stärkt den Factory Automation-Markt durch die Verbesserung der hochpräzisen Fehlererkennung in komplexen elektronischen Baugruppen durch KI-integrierte Abbildungs- und Hochgeschwindigkeitsinspektionsfähigkeiten. Das System verbessert die Produktionsqualität, reduziert Inspektionsfehler und unterstützt die wachsende Nachfrage nach Automatisierung in der EV-Herstellung, Halbleiterproduktion und fortschrittlichen Elektronik-Montageleitungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR FABRIKAUTOMATION

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR FABRIKAUTOMATION

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 MESSSTANDARDS

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR FABRIKAUTOMATION: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 PATENTANALYSE

5.5 FALLSTUDIE

5.6 WERTSCHÄTZUNGSKETTENANALYSE

5.7 UNTERNEHMENSVERGLEICHSANALYSE

6 GLOBALER MARKT FÜR FABRIKAUTOMATION, NACH KOMPONENTEN

6.1 ÜBERSICHT

6.2 HARDWARE

6.2.1 INDUSTRIELLE BILDVERARBEITUNG

6.2.1.1. KAMERAS

6.2.1.1.1. DIGITALE KAMERAS

6.2.1.1.2. INTELLIGENTE KAMERAS

6.2.1.1.3. ANALOGKAMERAS

6.2.1.2. Framegrabber

6.2.1.3. LED-BELEUCHTUNG

6.2.1.4. OPTIK

6.2.1.5. AUFTRAGSVERARBEITER

6.2.1.5.1. FPGA

6.2.1.5.2. Mikrocontroller und Mikroprozessor

6.2.1.5.3. DSP

6.2.1.5.4. VPU

6.2.1.6. SONSTIGES

6.2.2 ROBOTIK

6.2.2.1. HERKÖMMLICHE ROBOTER

6.2.2.1.1. KARTESISCHE ROBOTER

6.2.2.1.2. PARALLELE ROBOTER

6.2.2.1.3. GELENKROBOTER

6.2.2.1.4. SCARA-MONTAGEROBOTERARME MIT SELEKTIVER NACHgiebigkeit

6.2.2.1.5. SONSTIGES

6.2.2.2. Kollaborative Roboter

6.2.3 INDUSTRIE-PC

6.2.3.1. PANEL IPC

6.2.3.2. BOX IPC

6.2.3.3. Rackmontierter IPC

6.2.3.4. EMBEDDED BOX IPC

6.2.3.5. DIN-SCHIENEN-IPC

6.2.4 SENSOREN

6.2.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

6.2.5.1. NACH KONFIGURATION

6.2.5.1.1. EINGEBETTETES HMI

6.2.5.1.2. Stand-alone-HMI

6.2.6 3D-DRUCK

6.2.6.1. NACH VERFAHREN

6.2.6.1.1. Gezielte Energieabscheidung

6.2.6.1.2. Binder-Jetting

6.2.6.1.3. MATERIALSTRAHLUNG

6.2.6.1.4. VAT-PHOTOPOLYMERISATION

6.2.6.1.5. MATERIALEXTRUSION

6.2.6.1.6. Pulverbettschmelzen

6.2.6.1.7. Blechkaschierung

6.2.7 FELDINSTRUMENTE

6.2.7.1. SENDER

6.2.7.1.1. TEMPERATURSENDER

6.2.7.1.2. FÜLLSTANDSUMFORMER

6.2.7.1.3. DRUCKMESSUMFORMER

6.2.7.2. DURCHFLUSSMESSER

6.2.8 STEUERVENTILE

6.2.8.1. ZIEHLROHRSCHLEUSE

6.2.8.2. LINEARE VENTILE

6.2.9 AC- & DC-MOTOREN UND -ANTRIEBE

6.2.10 SCHALTER UND RELAIS

6.3 SOFTWARE

6.3.1 PROGRAMMIERSOFTWARE

6.3.2 ANALYSESOFTWARE

6.3.3 DESIGN-SOFTWARE

6.3.4 BÜROSOFTWARE

6.3.5 SONSTIGES

6.4 DIENSTLEISTUNGEN

6.4.1 INSTALLATION

6.4.2 TECHNIK

6.4.3 SCHULUNG

6.4.4 SUPPORT UND WARTUNG

7 GLOBALER MARKT FÜR FABRIKAUTOMATION, NACH LÖSUNG

7.1 ÜBERSICHT

7.2 SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

7.3 MANUFACTURING EXECUTION SYSTEMS (MES)

7.4 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

7.5 VERTEILTE STEUERSYSTEME (DCS)

7.6 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

7.7 Anlagen-Asset-Management (PAM)

7.8 PRODUKTLEBENSZYKLUSMANAGEMENT (PLM)

7.9 ENTERPRISE RESOURCE PLANNING (ERP)

7.1 ELEKTRONISCHE STEUERGERÄTE (ECU)

7.11 SICHERHEITSINSTRUMENTIERTES SYSTEM

7.12 SONSTIGES

8 GLOBALER MARKT FÜR FABRIKAUTOMATION, NACH AUTOMATISIERUNGSSTUFE

8.1 ÜBERSICHT

8.2 MANUELLE / MINIMALE AUTOMATISIERUNG

8.3 EINZELNE AUTOMATISIERTE MASCHINEN

8.4 AUTOMATISIERTE PRODUKTIONSLINIEN

8.5 VOLLAUTOMATISCH (END-TO-END)

9 GLOBALER MARKT FÜR FABRIKAUTOMATION, NACH ENDBENUTZER

9.1 ÜBERSICHT

9.2 Prozessindustrie

9.2.1 Prozessindustrie nach Typ

9.2.1.1. LEBENSMITTEL UND GETRÄNKE

9.2.1.1.1. DURCH LÖSUNG

9.2.1.1.1.1 Speicherprogrammierbare Steuerungen (SPS)

9.2.1.1.1.2 FERTIGUNGSAUSFÜHRUNGSSYSTEME (MES)

9.2.1.1.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.2.1.1.1.4 VERTEILTE STEUERUNGSSYSTEME (DCS)

9.2.1.1.1.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.2.1.1.1.6 Anlagen-Asset-Management (PAM)

9.2.1.1.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.2.1.1.1.8 ELEKTRONISCHE STEUEREINHEITEN (ECU)

9.2.1.1.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.2.1.1.1.10 SONSTIGES

9.2.1.2. ÖL UND GAS

9.2.1.2.1. NACH TYP

9.2.1.2.1.1 Stromaufwärts

9.2.1.2.1.2 Stromabwärts

9.2.1.2.1.3 MIDSTREAM

9.2.1.2.2. DURCH LÖSUNG

9.2.1.2.2.1 Speicherprogrammierbare Steuerungen (SPS)

9.2.1.2.2.2 FERTIGUNGSAUSFÜHRUNGSSYSTEME (MES)

9.2.1.2.2.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.2.1.2.2.4 VERTEILTE STEUERUNGSSYSTEME (DCS)

9.2.1.2.2.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.2.1.2.2.6 Anlagen-Asset-Management (PAM)

9.2.1.2.2.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.2.1.2.2.8 ELEKTRONISCHE STEUEREINHEITEN (ECU)

9.2.1.2.2.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.2.1.2.2.10 SONSTIGES

9.2.1.3. LEISTUNG

9.2.1.3.1. DURCH LÖSUNG

9.2.1.3.1.1 SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

9.2.1.3.1.2 Fertigungsausführungssysteme (MES)

9.2.1.3.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.2.1.3.1.4 VERTEILTE STEUERUNGSSYSTEME (DCS)

9.2.1.3.1.5 8.2.1.3.1.5. MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.2.1.3.1.6 Anlagen-Asset-Management (PAM)

9.2.1.3.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.2.1.3.1.8 ELEKTRONISCHE STEUERGERÄTE (ECU)

9.2.1.3.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.2.1.3.1.10 SONSTIGES

9.2.1.4. CHEMIKALIEN

9.2.1.4.1. DURCH LÖSUNG

9.2.1.4.1.1 SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

9.2.1.4.1.2 Fertigungsausführungssysteme (MES)

9.2.1.4.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.2.1.4.1.4 VERTEILTE STEUERUNGSSYSTEME (DCS)

9.2.1.4.1.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.2.1.4.1.6 Anlagen-Asset-Management (PAM)

9.2.1.4.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.2.1.4.1.8 ELEKTRONISCHE STEUERGERÄTE (ECU)

9.2.1.4.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.2.1.4.1.10 SONSTIGES

9.2.1.5. PHARMAZEUTIKA

9.2.1.5.1. DURCH LÖSUNG

9.2.1.5.1.1 SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

9.2.1.5.1.2 MANUFACTURING EXECUTION SYSTEMS (MES)

9.2.1.5.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.2.1.5.1.4 VERTEILTE STEUERUNGSSYSTEME (DCS)

9.2.1.5.1.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.2.1.5.1.6 Anlagen-Asset-Management (PAM)

9.2.1.5.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.2.1.5.1.8 ELEKTRONISCHE STEUEREINHEITEN (ECU)

9.2.1.5.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.2.1.5.1.10 SONSTIGES

9.2.1.6. METALL UND BERGBAU

9.2.1.6.1. DURCH LÖSUNG

9.2.1.6.1.1 SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

9.2.1.6.1.2 MANUFACTURING EXECUTION SYSTEMS (MES)

9.2.1.6.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.2.1.6.1.4 VERTEILTE STEUERUNGSSYSTEME (DCS)

9.2.1.6.1.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.2.1.6.1.6 Anlagen-Asset-Management (PAM)

9.2.1.6.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.2.1.6.1.8 ELEKTRONISCHE STEUEREINHEITEN (ECU)

9.2.1.6.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.2.1.6.1.10 SONSTIGES

9.2.1.7. Zellstoff und Papier

9.2.1.7.1. DURCH LÖSUNG

9.2.1.7.1.1 SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

9.2.1.7.1.2 MANUFACTURING EXECUTION SYSTEMS (MES)

9.2.1.7.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.2.1.7.1.4 VERTEILTE STEUERSYSTEME (DCS)

9.2.1.7.1.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.2.1.7.1.6 Anlagen-Asset-Management (PAM)

9.2.1.7.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.2.1.7.1.8 ELEKTRONISCHE STEUEREINHEITEN (ECU)

9.2.1.7.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.2.1.7.1.10 SONSTIGES

9.2.1.8. SONSTIGES

9.3 DISKRETE INDUSTRIE

9.3.1 NACH TYP

9.3.1.1. AUTOMOBIL

9.3.1.1.1. DURCH LÖSUNG

9.3.1.1.1.1 Speicherprogrammierbare Steuerungen (SPS)

9.3.1.1.1.2 Fertigungsausführungssysteme (MES)

9.3.1.1.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.3.1.1.1.4 VERTEILTE STEUERUNGSSYSTEME (DCS)

9.3.1.1.1.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.3.1.1.1.6 Anlagen-Asset-Management (PAM)

9.3.1.1.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.3.1.1.1.8 ELEKTRONISCHE STEUEREINHEITEN (ECU)

9.3.1.1.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.3.1.1.1.10 SONSTIGES

9.3.1.2. LUFT- UND RAUMFAHRT UND VERTEIDIGUNG

9.3.1.2.1. DURCH LÖSUNG

9.3.1.2.1.1 SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

9.3.1.2.1.2 Fertigungsausführungssysteme (MES)

9.3.1.2.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.3.1.2.1.4 VERTEILTE STEUERSYSTEME (DCS)

9.3.1.2.1.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.3.1.2.1.6 Anlagen-Asset-Management (PAM)

9.3.1.2.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.3.1.2.1.8 ELEKTRONISCHE STEUEREINHEITEN (ECU)

9.3.1.2.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.3.1.2.1.10 SONSTIGES

9.3.1.3. HALBLEITER UND ELEKTRONIK

9.3.1.3.1. DURCH LÖSUNG

9.3.1.3.1.1 SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

9.3.1.3.1.2 MANUFACTURING EXECUTION SYSTEMS (MES)

9.3.1.3.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.3.1.3.1.4 VERTEILTE STEUERUNGSSYSTEME (DCS)

9.3.1.3.1.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.3.1.3.1.6 Anlagen-Asset-Management (PAM)

9.3.1.3.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.3.1.3.1.8 ELEKTRONISCHE STEUEREINHEITEN (ECU)

9.3.1.3.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.3.1.3.1.10 SONSTIGES

9.3.1.4. MEDIZINPRODUKTE

9.3.1.4.1. DURCH LÖSUNG

9.3.1.4.1.1 SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

9.3.1.4.1.2 MANUFACTURING EXECUTION SYSTEMS (MES)

9.3.1.4.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.3.1.4.1.4 VERTEILTE STEUERUNGSSYSTEME (DCS)

9.3.1.4.1.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.3.1.4.1.6 Anlagen-Asset-Management (PAM)

9.3.1.4.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.3.1.4.1.8 ELEKTRONISCHE STEUEREINHEITEN (ECU)

9.3.1.4.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.3.1.4.1.10 SONSTIGES

9.3.1.5. MASCHINENBAU

9.3.1.5.1. DURCH LÖSUNG

9.3.1.5.1.1 SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

9.3.1.5.1.2 MANUFACTURING EXECUTION SYSTEMS (MES)

9.3.1.5.1.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.3.1.5.1.4 VERTEILTE STEUERSYSTEME (DCS)

9.3.1.5.1.5 MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.3.1.5.1.6 Anlagen-Asset-Management (PAM)

9.3.1.5.1.7 ENTERPRISE RESOURCE PLANNING (ERP)

9.3.1.5.1.8 ELEKTRONISCHE STEUEREINHEITEN (ECU)

9.3.1.5.1.9 SICHERHEITSINSTRUMENTIERTES SYSTEM

9.3.1.5.1.10 SONSTIGES

9.3.1.6. SONSTIGES

9.4 MILITÄR

9.4.1 DURCH LÖSUNG

9.4.1.1. SPEICHERPROGRAMMIERBARE STEUERUNGEN (SPS)

9.4.1.2. Fertigungsausführungssysteme (MES)

9.4.1.3. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

9.4.1.4. MENSCH-MASCHINE-SCHNITTSTELLE (HMI)

9.4.1.5. UNTERNEHMENSRESOURCENPLANUNG (ERP)

9.4.1.6. SONSTIGES

10 GLOBALER MARKT FÜR FABRIKAUTOMATION, NACH GEOGRAFIE

GLOBALER MARKT FÜR FABRIKAUTOMATION (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1 NORDAMERIKA

10.1.1 USA

10.1.2 KANADA

10.1.3 MEXIKO

10.2 EUROPA

10.2.1 DEUTSCHLAND

10.2.2 FRANKREICH

10.2.3 Vereinigtes Königreich

10.2.4 ITALIEN

10.2.5 SPANIEN

10.2.6 RUSSLAND

10.2.7 TÜRKEI

10.2.8 BELGIEN

10.2.9 NIEDERLANDE

10.2.10 NORWEGEN

10.2.11 FINNLAND

10.2.12 SCHWEIZ

10.2.13 DÄNEMARK

10.2.14 SCHWEDEN

10.2.15 POLEN

10.2.16 RESTLICHES EUROPA

10.3 ASIEN-PAZIFIK

10.3.1 JAPAN

10.3.2 CHINA

10.3.3 SÜDKOREA

10.3.4 INDIEN

10.3.5 AUSTRALIEN

10.3.6 NEUSEELAND

10.3.7 SINGAPUR

10.3.8 THAILAND

10.3.9 MALAYSIA

10.3.10 INDONESIEN

10.3.11 PHILIPPINEN

10.3.12 TAIWAN

10.3.13 VIETNAM

10.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

10.4 SÜDAMERIKA

10.4.1 BRASILIEN

10.4.2 ARGENTINIEN

10.4.3 RESTLICHES SÜDAMERIKA

10.5 NAHER OSTEN UND AFRIKA

10.5.1 SÜDAFRIKA

10.5.2 ÄGYPTEN

10.5.3 SAUDI-ARABIEN

10.5.4 VAE

10.5.5 OMAN

10.5.6 BAHRAIN

10.5.7 ISRAEL

10.5.8 KUWAIT

10.5.9 KATAR

10.5.10 RESTLICHER NAHER OSTEN UND AFRIKA

10.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

11 GLOBALER MARKT FÜR FABRIKAUTOMATION, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

11.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11.5 FUSIONEN UND ÜBERNAHMEN

11.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

11.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12 GLOBALER MARKT FÜR FABRIKAUTOMATION, SWOT- UND DBMR-ANALYSE

13 GLOBALER MARKT FÜR FABRIKAUTOMATION, FIRMENPROFIL

13.1 SCHNEIDER ELECTRIC

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 UMSATZANALYSE

13.1.3 GEOGRAFISCHE PRÄSENZ

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNG

13.2 ROCKWELL AUTOMATION, INC.

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UMSATZANALYSE

13.2.3 GEOGRAFISCHE PRÄSENZ

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNG

13.3 CAPULA LTD

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UMSATZANALYSE

13.3.3 GEOGRAFISCHE PRÄSENZ

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNG

13.4 ABB

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UMSATZANALYSE

13.4.3 GEOGRAFISCHE PRÄSENZ

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNG

13.5 SIEMENS

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 UMSATZANALYSE

13.5.3 GEOGRAFISCHE PRÄSENZ

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNG

13.6 OMRON CORPORATION

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 UMSATZANALYSE

13.6.3 GEOGRAFISCHE PRÄSENZ

13.6.4 PRODUKTPORTFOLIO

13.6.5 JÜNGSTE ENTWICKLUNG

13.7 HONEYWELL INTERNATIONAL INC.

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 UMSATZANALYSE

13.7.3 GEOGRAFISCHE PRÄSENZ

13.7.4 PRODUKTPORTFOLIO

13.7.5 JÜNGSTE ENTWICKLUNG

13.8 MITSUBISHI ELECTRIC CORPORATION

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 UMSATZANALYSE

13.8.3 GEOGRAFISCHE PRÄSENZ

13.8.4 PRODUKTPORTFOLIO

13.8.5 JÜNGSTE ENTWICKLUNG

13.9 TE-KONNEKTIVITÄT

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 GEOGRAFISCHE PRÄSENZ

13.9.4 PRODUKTPORTFOLIO

13.9.5 JÜNGSTE ENTWICKLUNG

13.1 ENDRESS+HAUSER

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 UMSATZANALYSE

13.10.3 GEOGRAFISCHE PRÄSENZ

13.10.4 PRODUKTPORTFOLIO

13.10.5 JÜNGSTE ENTWICKLUNG

13.11 ALLGEMEINE ELEKTRO

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 UMSATZANALYSE

13.11.3 GEOGRAFISCHE PRÄSENZ

13.11.4 PRODUKTPORTFOLIO

13.11.5 JÜNGSTE ENTWICKLUNG

13.12 YOKOGAWA ELECTRIC CORPORATION

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 UMSATZANALYSE

13.12.3 GEOGRAFISCHE PRÄSENZ

13.12.4 PRODUKTPORTFOLIO

13.12.5 JÜNGSTE ENTWICKLUNG

13.13 AZBIL CORPORATION

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 UMSATZANALYSE

13.13.3 GEOGRAFISCHE PRÄSENZ

13.13.4 PRODUKTPORTFOLIO

13.13.5 JÜNGSTE ENTWICKLUNG

13.14 WIKA

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 UMSATZANALYSE

13.14.3 GEOGRAFISCHE PRÄSENZ

13.14.4 PRODUKTPORTFOLIO

13.14.5 JÜNGSTE ENTWICKLUNG

13.15 HITACHI, LTD.

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 UMSATZANALYSE

13.15.3 GEOGRAFISCHE PRÄSENZ

13.15.4 PRODUKTPORTFOLIO

13.15.5 JÜNGSTE ENTWICKLUNG

13.16 BOSCH REXROTH AG

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 UMSATZANALYSE

13.16.3 GEOGRAFISCHE PRÄSENZ

13.16.4 PRODUKTPORTFOLIO

13.16.5 JÜNGSTE ENTWICKLUNG

13.17 FUJI ELECTRIC

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 UMSATZANALYSE

13.17.3 GEOGRAFISCHE PRÄSENZ

13.17.4 PRODUKTPORTFOLIO

13.17.5 JÜNGSTE ENTWICKLUNG

13.18 VALMET

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 GEOGRAFISCHE PRÄSENZ

13.18.4 PRODUKTPORTFOLIO

13.18.5 JÜNGSTE ENTWICKLUNG

13.19 EMERSON ELECTRIC CO.

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 UMSATZANALYSE

13.19.3 GEOGRAFISCHE PRÄSENZ

13.19.4 PRODUKTPORTFOLIO

13.19.5 JÜNGSTE ENTWICKLUNG

13.2 KROHNE

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 UMSATZANALYSE

13.20.3 GEOGRAFISCHE PRÄSENZ

13.20.4 PRODUKTPORTFOLIO

13.20.5 JÜNGSTE ENTWICKLUNG

13.21 DANFOSS

13.21.1 UNTERNEHMENSÜBERSICHT

13.21.2 UMSATZANALYSE

13.21.3 GEOGRAFISCHE PRÄSENZ

13.21.4 PRODUKTPORTFOLIO

13.21.5 JÜNGSTE ENTWICKLUNG

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

14 SCHLUSSFOLGERUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

17 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.