Global Fault And Classification Fdc Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.21 Billion

USD

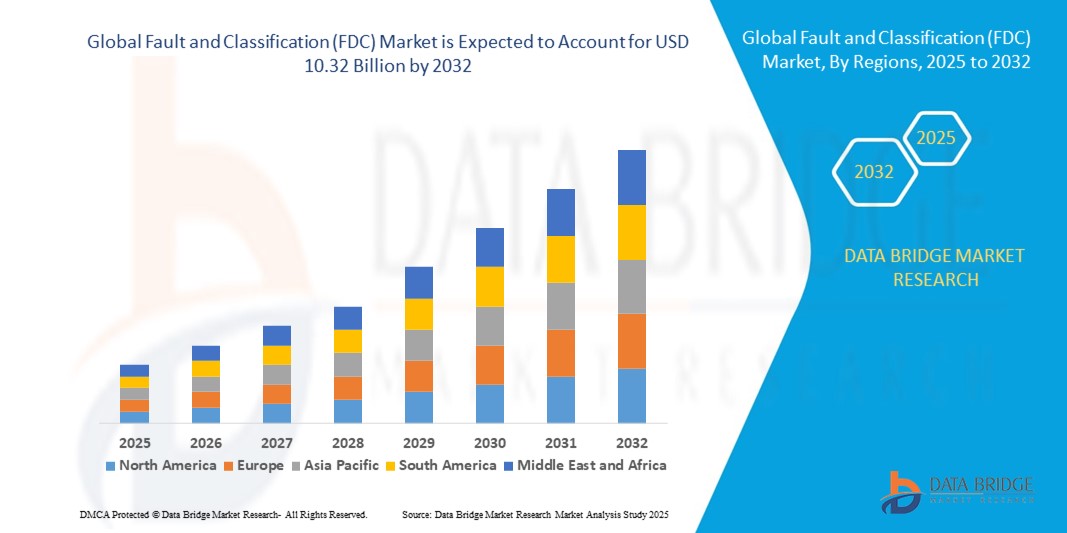

10.32 Billion

2024

2032

USD

5.21 Billion

USD

10.32 Billion

2024

2032

| 2025 –2032 | |

| USD 5.21 Billion | |

| USD 10.32 Billion | |

| % | |

|

Globale Marktsegmentierung für Fehler- und Klassifizierungssysteme (FDC) nach Angebotstyp (Software, Hardware und Services), Anwendung (Fertigung und Verpackung), Endverbrauch (Automobilindustrie, Elektronik und Halbleiter sowie Metall und Maschinenbau) – Branchentrends und Prognose bis 2032

Fehler- und Klassifizierungsmarkt (FDC)

- Der globale Markt für Fehler- und Klassifizierungssysteme (FDC) hatte im Jahr 2024 einen Wert von 5,21 Milliarden US-Dollar und dürfte bis 2032 10,32 Milliarden US-Dollar erreichen , bei einer CAGR von 8,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt in der industriellen Automatisierung, der Halbleiterfertigung und IoT-basierten Überwachungssystemen vorangetrieben, was zu einer verstärkten Digitalisierung sowohl in der Fertigung als auch in der Infrastruktur führt. Fehler- und Klassifizierungslösungen (FDC) werden zunehmend implementiert, um die Betriebseffizienz zu gewährleisten, Ausfallzeiten zu reduzieren und die Produktqualität zu verbessern.

- Darüber hinaus beschleunigt die steigende Nachfrage nach Echtzeit-Fehlererkennung, vorausschauender Wartung und datengesteuerter Entscheidungsfindung in Branchen wie der Elektronik-, Automobil-, Energie- und Pharmaindustrie die Einführung von Fehler- und Klassifizierungssystemen (FDC) erheblich. Diese Lösungen spielen eine entscheidende Rolle bei der frühzeitigen Erkennung von Fehlern im Produktionsprozess und ermöglichen rechtzeitige Korrekturmaßnahmen. Dadurch wird der Ertrag gesteigert und Verluste minimiert.

Marktanalyse für Fehler- und Klassifizierungssysteme (FDC)

- Der Markt für Fehlererkennung und -klassifizierung (FDC) gewinnt in modernen industriellen Automatisierungssystemen in Fertigungs- und Qualitätskontrollumgebungen zunehmend an Bedeutung, da er die Betriebseffizienz verbessern, Fehler reduzieren und eine vorausschauende Wartung ermöglichen kann.

- Der rasante Anstieg von Smart Manufacturing- und Industrie 4.0-Initiativen führt zu einer starken Nachfrage nach FDC-Lösungen, die durch Echtzeit-Datenerfassung, auf maschinellem Lernen basierende Diagnose und die Integration mit IIoT-Plattformen unterstützt werden.

- Nordamerika dominierte den Markt für Fehlererkennung und -klassifizierung (FDC) mit dem größten Umsatzanteil von 33,7 % im Jahr 2024, unterstützt durch die frühzeitige Einführung fortschrittlicher Analytik, erhebliche Investitionen in die Halbleiter- und Automobilproduktion sowie ein gut etabliertes Ökosystem von FDC-Technologieanbietern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Fehlererkennung und -klassifizierung (FDC) sein, angetrieben durch die schnelle Industrialisierung, staatlich geförderte Smart-Factory-Initiativen und die steigende Nachfrage in den Bereichen Elektronik, Automobil und Verpackung.

- Das Softwaresegment dominierte den Markt für Fehlererkennung und -klassifizierung (FDC) mit einem Umsatzanteil von 62,4 % im Jahr 2024. Dies ist auf die entscheidende Rolle von Datenanalyse, Mustererkennung und Anomalieerkennung in Echtzeit in industriellen Prozessen zurückzuführen. Softwaretools helfen, Ausfallzeiten zu reduzieren und die Produktqualität zu verbessern, indem sie Fehler frühzeitig im Prozess erkennen.

Berichtsumfang und Marktsegmentierung für Fehler und Klassifizierung (FDC)

|

Eigenschaften |

Wichtige Markteinblicke zu Fehlern und Klassifizierungen (FDC) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Fehler- und Klassifizierungsanalyse (FDC)

Integration fortschrittlicher Algorithmen für maschinelles Lernen (ML) und künstliche Intelligenz (KI) in Halbleiterherstellungsprozesse

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Fehlererkennung und -klassifizierung (FDC) ist die Integration fortschrittlicher Algorithmen für maschinelles Lernen (ML) und künstliche Intelligenz (KI) in die Halbleiterfertigung. Diese technologische Konvergenz ermöglicht eine präzisere Echtzeit-Erkennung und -Klassifizierung von Anomalien in komplexen Fertigungsabläufen.

- Beispielsweise entwickeln Unternehmen wie die KLA Corporation KI-gesteuerte FDC-Plattformen, die automatisch zwischen prozessbedingten Abweichungen und echten Defekten unterscheiden und so die Zahl falscher Positivmeldungen drastisch reduzieren können. Diese Lösungen nutzen hochdimensionale Daten von Gerätesensoren und Messwerkzeugen, um die Mustererkennung und Fehlerisolierung zu verbessern.

- KI-gestützte FDC-Systeme können aus historischen Daten lernen, um potenzielle Geräteausfälle oder Waferdefekte vorherzusagen, bevor sie auftreten. Dadurch werden ungeplante Ausfallzeiten und Ertragsverluste minimiert. PDF Solutions bietet beispielsweise KI-gestützte Analysen an, die die Fertigungsleistung kontinuierlich überwachen und auf Basis intelligenter Anomalieerkennung Warnmeldungen oder Korrekturmaßnahmen auslösen können.

- Die Möglichkeit, KI und ML innerhalb von FDC einzusetzen, verbessert nicht nur die Erkennungsgenauigkeit und verkürzt die Reaktionszeiten, sondern erleichtert auch die kontinuierliche Prozessoptimierung. Integriert in Cloud-basierte Plattformen können diese Systeme Daten über mehrere Fabriken und Tools hinweg aggregieren und analysieren und bieten Herstellern so einen skalierbaren, unternehmensweiten Überblick über den Betriebszustand.

- Dieser Trend verändert die Erwartungen an Ertragsmanagement und Prozesssteuerung in der Halbleiterindustrie. Große Unternehmen wie Applied Materials integrieren daher KI-native Architekturen in ihre Prozesssteuerungslösungen, um intelligentere, autonomere Fabriken zu unterstützen, die sich schnell an Produktionsschwankungen anpassen können.

- Die wachsende Nachfrage nach fehlerfreier Fertigung und die zunehmende Chipkomplexität führen zu einer breiten Einführung KI-gestützter FDC-Systeme sowohl in herkömmlichen als auch in modernen Halbleitern. Dies ist besonders in Branchen wie der Automobil- und Unterhaltungselektronik von entscheidender Bedeutung, in denen Qualität und Zuverlässigkeit unverzichtbar sind.

Marktdynamik für Fehler und Klassifizierung (FDC)

Treiber

Wachsender Bedarf an Fehlererkennung in intelligenten Fertigungsumgebungen

- Die zunehmende Komplexität moderner Fertigungssysteme und die Forderung nach einer Null-Fehler-Produktion sind wichtige Faktoren für die Einführung von Fehler- und Klassifizierungslösungen (FDC). Diese Systeme sind unerlässlich, um Fehler in Echtzeit zu identifizieren, zu klassifizieren und zu beheben und so eine hohe Produktqualität und reduzierte Ausfallzeiten zu gewährleisten.

- So ermöglicht beispielsweise die Integration von KI und maschinellem Lernen in FDC-Systeme Herstellern, Anomalien zu erkennen und vorausschauende Wartung durchzuführen, was zu Kosteneinsparungen und verbesserter Betriebseffizienz führt.

- Der Aufstieg von Industrie 4.0 und intelligenten Fabriken treibt die Nachfrage nach FDC-Technologien weiter voran, insbesondere in hochpräzisen Sektoren wie der Halbleiter-, Automobil- und Pharmaindustrie.

- Steigende Investitionen in Automatisierung und Datenanalyse in Schwellen- und Industrieländern unterstützen die Einführung intelligenter FDC-Plattformen, die in der Lage sind, große Produktionsdatenmengen zu verarbeiten.

- Die zunehmende Nutzung von Edge-Computing und IoT-Geräten in industriellen Umgebungen verbessert die Entscheidungsfindung in Echtzeit, was die Rolle von FDC in der geschlossenen Prozesssteuerung stärkt.

- Die Nachfrage nach energieeffizienten und abfallreduzierenden Technologien veranlasst Hersteller dazu, FDC-Systeme einzusetzen, um den Betrieb kontinuierlich zu überwachen, Nacharbeiten zu minimieren und die Ausschussrate zu senken.

- Regierungsinitiativen zur Förderung intelligenter Fertigung und digitaler Transformation (wie etwa „Make in India“, „Made in China 2025“ und Deutschlands „Industrie 4.0“) verstärken die Akzeptanz von FDC-Lösungen in Produktionslinien weiter.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Integrationskomplexität

- Eine der größten Einschränkungen auf dem FDC-Markt sind die hohen Anschaffungskosten für die Einführung moderner Fehlererkennungs- und Klassifizierungssysteme, insbesondere für kleine und mittlere Unternehmen (KMU).

- Diese Systeme erfordern oft erhebliche Investitionen in Hardware (z. B. Sensoren, Controller), Softwareplattformen und Integrationsdienste, was sie für preisbewusste Hersteller weniger erschwinglich macht.

- Die Integration von FDC-Lösungen in Altsysteme kann eine technische Herausforderung darstellen und zu Verzögerungen und Betriebsstörungen während der Implementierung führen.

- Für die Bedienung und Interpretation der FDC-Datenausgaben ist häufig qualifiziertes Personal erforderlich, was in Regionen ohne technisches Fachwissen oder ausreichende Schulungsressourcen eine Hürde darstellen kann.

- Die Fragmentierung industrieller Daten über verschiedene Plattformen und Abteilungen hinweg schränkt die Fähigkeit von FDC-Systemen ein, ganzheitliche Analysen zu liefern, wodurch die Systemeffizienz verringert wird.

- Bedenken hinsichtlich Datenschutz und geistigem Eigentum – insbesondere in multinationalen Fertigungsunternehmen – wirken ebenfalls einschränkend, da Unternehmen oft zögern, sensible Produktionsdaten mit externen Plattformen oder Cloud-Diensten zu teilen.

- In sich schnell verändernden Fertigungsumgebungen kann eine häufige Neukalibrierung des Systems und eine Neuschulung des Modells erforderlich sein, was den Wartungsaufwand und die Kosten für die Endbenutzer erhöht.

Marktumfang für Fehler und Klassifizierung (FDC)

Der Markt ist nach Angebotsart, Anwendung und Endnutzung segmentiert.

- Nach Angebotstyp

Der Markt für Fehler- und Klassifizierungssysteme (FDC) ist nach Angebotsart in Software, Hardware und Dienstleistungen unterteilt. Das Softwaresegment hatte 2024 mit 62,4 % den größten Marktanteil, was auf die entscheidende Rolle von Datenanalyse, Mustererkennung und Echtzeit-Anomalieerkennung in industriellen Prozessen zurückzuführen ist. Softwaretools tragen dazu bei, Ausfallzeiten zu reduzieren und die Produktqualität zu verbessern, indem sie Fehler frühzeitig im Prozess erkennen. Darüber hinaus werden fortschrittliche Softwareplattformen zunehmend mit KI- und maschinellen Lernfunktionen integriert, was prädiktive Analysen und adaptives Lernen ermöglicht. Die nahtlose Integration mit SCADA-, MES- und ERP-Systemen macht Softwarelösungen zudem branchenübergreifend hochgradig skalierbar.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,3 % verzeichnen, angetrieben durch die steigende Nachfrage nach vorausschauender Wartung, Systemintegration und technischem Support. Immer mehr Unternehmen setzen auf FDC-Lösungen und suchen daher nach Expertenberatung und Managed Services, um diese Systeme an ihre spezifischen Betriebsanforderungen anzupassen. Zu den Services gehören auch regelmäßige Software-Updates, Fehlerbehebung und Mitarbeiterschulungen, um eine optimale Systemleistung zu gewährleisten. Die komplexe Integration von FDC in bestehende Infrastrukturen erfordert spezialisierte Dienstleister, was das Wachstum des Segments fördert.

- Nach Anwendung

Der Markt für Fehler- und Klassifizierungssysteme (FDC) ist nach Anwendung in Fertigung und Verpackung unterteilt. Das Fertigungssegment hatte 2024 den größten Marktanteil, unterstützt durch die weit verbreitete Einführung von FDC-Systemen in hochpräzisen Umgebungen wie der Elektronik-, Automobil- und Halbleiterproduktion, wo die Fehlererkennung entscheidend ist, um Defekte und kostspielige Rückrufe zu vermeiden. Hersteller nutzen diese Systeme, um die Qualität in Echtzeit zu überwachen, die Zykluszeit zu verkürzen und den Durchsatz zu steigern. FDC-Lösungen in der Fertigung spielen zudem eine Schlüsselrolle bei der Gewährleistung der Einhaltung gesetzlicher Vorschriften und der Rückverfolgbarkeit.

Aufgrund der zunehmenden Automatisierung in der Lebensmittel-, Pharma- und Konsumgüterindustrie wird das Verpackungssegment von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen. FDC-Systeme in der Verpackung gewährleisten die Qualitätssicherung, indem sie Probleme wie falsche Etikettierung, fehlerhafte Versiegelung und Füllstandsabweichungen erkennen. Diese Systeme reduzieren Nacharbeit und Ausschuss, indem sie Fehler frühzeitig in der Produktionslinie erkennen. Verpackungsbetriebe nutzen zunehmend in FDC-Software integrierte Bildverarbeitungssysteme, um schnelle und präzise Inspektionen zu ermöglichen.

- Nach Endverwendung

Der Markt für Fehler- und Klassifizierungssysteme (FDC) ist nach Endverbrauch in die Bereiche Automobil, Elektronik & Halbleiter sowie Metall & Maschinenbau unterteilt. Das Segment Elektronik & Halbleiter führte den Markt mit einem dominanten Umsatzanteil von 39,6 % im Jahr 2024 an, was auf die starke Abhängigkeit des Sektors von Echtzeitüberwachung und Prozesssteuerung zurückzuführen ist. Die hohe Komplexität und die Kosten der Halbleiterherstellung machen FDC unverzichtbar, um Ertragsverluste zu minimieren. FDC-Systeme helfen bei der Erkennung von Mikrodefekten und Anomalien in der Waferverarbeitung, der Fotolithografie und der Montage. Mit zunehmender Miniaturisierung und Chipdichte ist die Fehlerquote extrem gering, was eine robuste FDC-Implementierung erforderlich macht.

Der Automobilsektor wird im Prognosezeitraum voraussichtlich mit 11,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die zunehmende Fahrzeugkomplexität und die Integration von Industrie 4.0-Verfahren in die Produktionslinien zurückzuführen. Automobilhersteller nutzen zunehmend FDC-Tools, um die Fehlererkennung zu verbessern, Abfall zu reduzieren und die Einhaltung von Qualitätsstandards sicherzustellen. Der Trend zu Elektrofahrzeugen und autonomen Technologien erfordert strengere Qualitätskontrollen und treibt den Einsatz von FDC voran.

Regionale Analyse des Marktes für Fehler- und Klassifizierungsanalysen (FDC)

- Nordamerika dominierte den Markt für Fehler- und Klassifizierungssysteme (FDC) mit dem größten Umsatzanteil von 33,7 % im Jahr 2024, was auf die frühe Einführung von Industrie 4.0-Technologien in der Region und umfangreiche Investitionen in automatisierte Fertigungslösungen zurückzuführen ist.

- Die starke Präsenz der Halbleiter-, Automobil- und Elektronikindustrie in den USA und Kanada treibt die Nachfrage nach Fehlererkennungs- und Klassifizierungssystemen an, um eine hohe Produktqualität und Prozesszuverlässigkeit zu gewährleisten.

- Erhebliche Ausgaben für Forschung und Entwicklung und die Präsenz wichtiger Technologieunternehmen wie KLA Corporation, Cognex und Applied Materials unterstützen die Marktexpansion in dieser Region.

Markteinblick in die US-Fehler- und Klassifizierungsrichtlinie (FDC)

Der US-Markt für Fehlerklassifizierung (FDC) hatte 2024 den größten Umsatzanteil in Nordamerika, was auf die führende Rolle des Landes in der Halbleiter- und Elektronikfertigung zurückzuführen ist. Hohe staatliche und private Investitionen in intelligente Fertigung und das industrielle Internet der Dinge (IIoT) fördern die Einführung von Echtzeitanalysen und Fehlervorhersagesystemen in allen Branchen. US-amerikanische Technologieunternehmen entwickeln zudem KI- und ML-gestützte FDC-Lösungen, die prädiktive Erkenntnisse liefern, Produktionsausfallzeiten reduzieren und die Ausbeute steigern. Darüber hinaus fördern Kooperationen zwischen Technologieanbietern und Universitäten in den USA Innovationen im Bereich der intelligenten Fehlerklassifizierung.

Markteinblick in Europa für Fehler und Klassifizierung (FDC)

Der europäische Markt für Fehler- und Klassifizierungssysteme (FDC) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf den Fokus der Region auf eine nachhaltige und fehlerfreie Produktion in der Automobil- und Luftfahrtbranche zurückzuführen. Länder wie Deutschland, Großbritannien und Frankreich setzen auf Automatisierung, digitale Zwillinge und Qualitätskontrolle und steigern damit die Nachfrage nach FDC-Plattformen. Europäische Hersteller integrieren zunehmend Algorithmen des maschinellen Lernens, um Fertigungsfehler in Echtzeit zu klassifizieren und zu beheben. Darüber hinaus fördern Initiativen im Rahmen von „Industrie 4.0“ und des Green Deal der EU den Einsatz energieeffizienter und präzisionsgesteuerter Fertigungssysteme auf Basis von FDC-Technologien.

Markteinblick in Großbritannien zur Fehler- und Klassifizierungsprüfung (FDC)

Der britische Markt für Fehler- und Klassifizierungssysteme (FDC) wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch den Aufstieg fortschrittlicher Fertigungssektoren und die zunehmende Automatisierung der Produktionslinien. Die Einführung von KI- und IoT-basierten FDC-Lösungen nimmt in der britischen Pharma-, Verteidigungs- und Maschinenbauindustrie rasant zu. Fördernde staatliche Maßnahmen zur Förderung der digitalen Transformation in der Fertigung (wie die britische Industriestrategie) stimulieren das Marktwachstum zusätzlich.

Markteinblick in die Fehler- und Klassifizierungsrichtlinie (FDC) in Deutschland

Der deutsche Fehler- und Klassifizierungsmarkt (FDC) ist das Produktionszentrum Europas und leistet einen bedeutenden Beitrag zum regionalen FDC-Markt. Der starke Fokus des Landes auf Feinmechanik, automatisierte Fabriken und vorausschauende Wartung hat FDC-Lösungen zu einem Kernbestandteil der deutschen Industriesysteme gemacht. Der hohe Einsatz von Robotik und Echtzeitanalyse in deutschen Fabriken verstärkt die Nachfrage nach effektiven Fehlererkennungs- und Klassifizierungssystemen.

Markteinblicke für Fehler und Klassifizierung im asiatisch-pazifischen Raum (FDC)

Der Markt für Fehler- und Klassifizierungssysteme (FDC) im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 24 % verzeichnen. Grund hierfür sind die rasante Industrialisierung und die wachsende Präsenz hochtechnologischer Fertigungsbetriebe in Ländern wie China, Japan, Südkorea und Indien. Regierungsinitiativen wie „Made in China 2025“ und „Make in India“ fördern den Einsatz intelligenter Fertigungslösungen, darunter auch FDC-Plattformen. Die steigende Nachfrage nach Halbleitern, Unterhaltungselektronik und Elektrofahrzeugen in der Region zwingt Unternehmen dazu, Echtzeit-Qualitätskontrolle und prädiktive Diagnose einzusetzen.

Markteinblick in Japan Fault and Classification (FDC)

Der japanische Markt für Fehler- und Klassifizierungssysteme (FDC) verzeichnet aufgrund seiner Dominanz in der Robotik, Automobil- und Elektronikfertigung ein starkes Wachstum. Der Fokus des Landes auf hochpräzise und hocheffiziente Fertigungsprozesse macht FDC-Tools für die Echtzeit-Anomalieerkennung unverzichtbar. Japanische Hersteller implementieren zunehmend KI-gesteuerte FDC-Systeme, um wettbewerbsfähig zu bleiben und ihre Qualitätsstandards auf den globalen Märkten zu halten.

Markteinblick in China Fault and Classification (FDC)

Der chinesische Markt für Fehler- und Klassifizierungssysteme (FDC) hatte im Jahr 2024 aufgrund seines riesigen Fertigungsökosystems den größten Marktanteil im asiatisch-pazifischen Raum. Die staatliche Förderung intelligenter Fertigung und die zunehmende Nutzung fortschrittlicher Automatisierungstechnologien in allen Branchen unterstützen das Wachstum des FDC-Marktes. Die starke Inlandsnachfrage nach Unterhaltungselektronik, Halbleitern und Elektrofahrzeugen veranlasst chinesische Hersteller, in skalierbare und Cloud-integrierte FDC-Systeme zu investieren.

Marktanteil von Fehlern und Klassifizierungen (FDC)

Die Fehler- und Klassifizierungsbranche (FDC) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ADVANTEST CORPORATION (Japan)

- Amazon Web Services, Inc. (USA)

- Applied Materials, Inc. (USA)

- CIM Environmental Pty Ltd. (Australien)

- Cognex Corporation (USA)

- einnoSys Technologies Inc. (USA)

- INFICON (Schweiz)

- KILI TECHNOLOGY (Großbritannien)

- KLA Corporation (USA)

- Microsoft (US)

- MobiDev (Ukraine)

- OMRON Corporation (Japan)

- Qualitas Technologies (USA)

- SAMSUNG SDS (Südkorea)

- Siemens AG (Deutschland)

- Synopsys, Inc. (USA)

- Teradyne Inc. (USA)

- Tokyo Electron Limited (Japan)

Neueste Entwicklungen auf dem globalen Markt für Fehler- und Klassifizierungssysteme (FDC)

- Im September 2024 entwickelten Forscher der Washington State University mit Unterstützung des US-Energieministeriums neuartige recycelte Kohlefaserkomponenten für die Automobilindustrie, die sich auf verbesserte Nachhaltigkeit und Genauigkeit bei der Fehlerklassifizierung konzentrierten

- Im März 2024 erweiterte Vartega Inc. seine Dienstleistungen um die Lieferung von recycelten Kohlefasern für den industriellen 3D-Druck . Dies markiert einen nachhaltigen Wandel in der additiven Fertigung und unterstützt Anwendungen zur Fehlererkennung in Verbundteilen.

- Im März 2023 brachte Samsung SDS eine KI-gestützte FDC-Lösung für den Transportbereich auf den Markt. Die Lösung soll Transportunternehmen dabei unterstützen, Fehler an Fahrzeugen und Infrastruktur zu erkennen und zu klassifizieren und so Sicherheit und Effizienz zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.