Global Finfet Technology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

98.13 Billion

USD

1,520.05 Billion

2024

2032

USD

98.13 Billion

USD

1,520.05 Billion

2024

2032

| 2025 –2032 | |

| USD 98.13 Billion | |

| USD 1,520.05 Billion | |

| % | |

|

Globaler Markt für FinFET-Technologie, nach Technologie (3 nm, 5 nm, 7 nm, 10 nm, 14 nm, 16 nm, 20 nm und 22 nm), Anwendung (Central Processing Unit (CPU), System-On-Chip (SoC), Field-Programmable Gate Array (FPGA), Graphics Processing Unit (GPU) und Netzwerkprozessor), Endbenutzer (Mobil, Cloud-Server/High-End-Netzwerke, IoT/Unterhaltungselektronik, Automobil, Computer und Tablets, Wearables und andere), Typ (Shorted Gate (SG), Independent Gate (IG), Bulk-FinFETS und SOI-FinFETS) – Branchentrends und Prognose bis 2032.

FinFET-Technologie Marktgröße

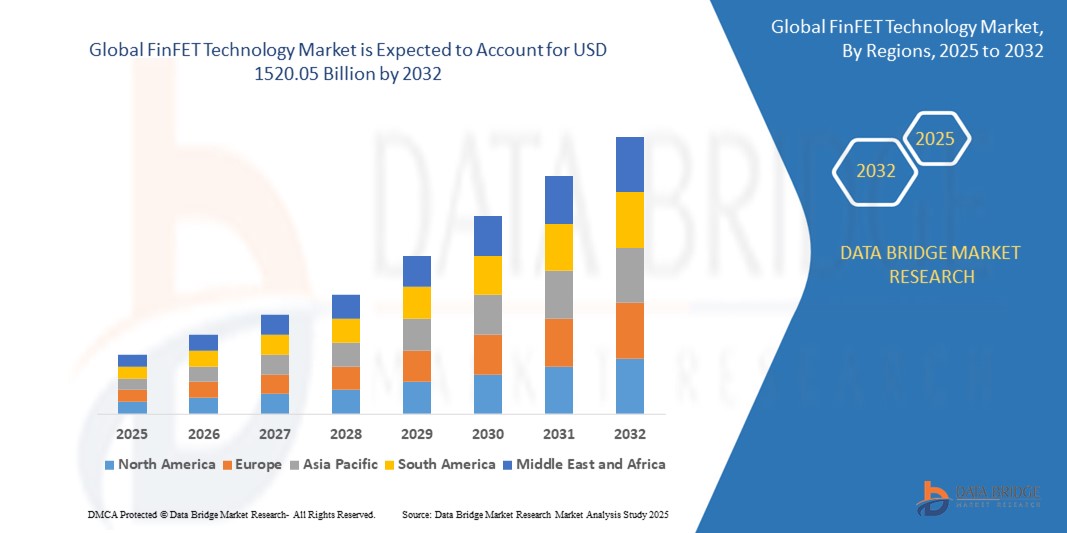

- Der globale Markt für FinFET-Technologie wird im Jahr 2024 auf 98,13 Milliarden US-Dollar geschätzt und soll bis 2032 1520,05 Milliarden US-Dollar erreichen , bei einer CAGR von 40,85 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach leistungsstarken und energieeffizienten Halbleiterbauelementen sowie durch Fortschritte bei der Chipherstellung für kleinere Knotengrößen vorangetrieben.

- Die zunehmende Verbreitung der FinFET-Technologie in Anwendungen wie KI, 5G und IoT-Geräten sowie der Bedarf an kompakten und energieeffizienten Chips tragen erheblich zur Marktexpansion bei.

FinFET-Technologie-Marktanalyse

- Die FinFET-Technologie (Fin Field-Effect Transistor) ist eine entscheidende Innovation in der Halbleiterfertigung. Sie ermöglicht die Produktion kleinerer, schnellerer und energieeffizienterer Chips für eine breite Palette von Anwendungen, von mobilen Geräten bis hin zu Hochleistungsrechnern.

- Der Markt wird durch den wachsenden Bedarf an fortschrittlichen Prozessoren in Smartphones, Rechenzentren und Automobilelektronik sowie durch steigende Investitionen in 5G-Infrastruktur und KI-gesteuerte Technologien angetrieben.

- Der asiatisch-pazifische Raum dominierte den FinFET-Technologiemarkt mit dem größten Umsatzanteil von 45,3 % im Jahr 2024, was auf die Präsenz großer Halbleitergießereien, hohe Produktionsmengen und staatliche Unterstützung für die Chipherstellung in Ländern wie China, Südkorea und Taiwan zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch erhebliche Investitionen in Forschung und Entwicklung, die Präsenz führender Chipdesign-Unternehmen und die steigende Nachfrage nach fortschrittlichen Computerlösungen in den USA und Kanada.

- Das 7-nm-Segment dominierte im Jahr 2024 den größten Marktumsatzanteil von 30 %, bedingt durch seine weit verbreitete Verwendung in Premium-Smartphones, Hochleistungsrechnern und KI-Beschleunigern

Berichtsumfang und Marktsegmentierung für FinFET-Technologie

|

Eigenschaften |

Wichtige Markteinblicke zur FinFET-Technologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für FinFET-Technologie

„Zunehmende Integration von KI und fortschrittlichen Halbleiterknoten“

- Der globale FinFET-Technologiemarkt erlebt einen deutlichen Trend zur Integration künstlicher Intelligenz (KI) mit fortschrittlichen Halbleiterknoten wie 3 nm, 5 nm und 7 nm

- Diese Technologien ermöglichen verbesserte Verarbeitungskapazitäten und ermöglichen eine schnellere und effizientere Abwicklung komplexer Berechnungen in Anwendungen wie KI-gesteuerten Algorithmen, maschinellem Lernen und Echtzeit-Datenanalysen.

- KI-gestützte FinFET-Lösungen ermöglichen eine optimierte Chipleistung, identifizieren Engpässe und verbessern die Energieeffizienz für Hochleistungsrechneraufgaben

- Beispielsweise nutzen Unternehmen KI-gesteuerte FinFET-Designs, um Prozessoren für autonome Fahrzeuge zu entwickeln, die Echtzeit-Sensorfusion zu optimieren und energieeffiziente Chips für IoT-Geräte und Wearables zu entwickeln.

- Dieser Trend steigert die Attraktivität der FinFET-Technologie in verschiedenen Branchen und fördert ihre Verbreitung in mobilen, automobilen und Cloud-Computing-Anwendungen.

- In FinFET-Chips integrierte KI-Algorithmen analysieren riesige Datensätze, beispielsweise aus IoT-Netzwerken oder Automobilsystemen, um Leistungskennzahlen wie Latenz, Durchsatz und Energieverbrauch zu verbessern.

Marktdynamik der FinFET-Technologie

Treiber

„Steigende Nachfrage nach Hochleistungsrechnern und vernetzten Geräten“

- Die wachsende Nachfrage von Verbrauchern und Unternehmen nach Hochleistungsrechnern, angetrieben durch Anwendungen wie KI, 5G und IoT, ist ein wichtiger Treiber für den globalen FinFET-Technologiemarkt

- Die FinFET-Technologie verbessert die Chipleistung durch überlegene Energieeffizienz und reduzierten Stromverlust, was für Anwendungen in Zentraleinheiten (CPUs), System-on-Chips (SoCs) und Grafikprozessoren (GPUs) von entscheidender Bedeutung ist.

- Regierungsinitiativen und Industriestandards zur Förderung energieeffizienter Halbleiter, insbesondere im asiatisch-pazifischen Raum, beschleunigen die Einführung der FinFET-Technologie

- Die Verbreitung von 5G-Netzwerken und IoT-Ökosystemen, gepaart mit Fortschritten bei 3-nm-, 5-nm- und 7-nm-Knoten, ermöglicht eine schnellere Datenverarbeitung und Kommunikation mit geringer Latenz für vernetzte Geräte wie Smartphones, Wearables und autonome Fahrzeuge.

- Große Halbleiterhersteller integrieren die FinFET-Technologie zunehmend als Standard in ihre Gießereiprozesse, um den Leistungsanforderungen von Cloud-Servern, High-End-Netzwerken und Unterhaltungselektronik gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Herstellungskosten und Designkomplexität“

- Die hohen Anfangsinvestitionen, die für die Entwicklung und Herstellung der FinFET-Technologie erforderlich sind, insbesondere für fortschrittliche Knoten wie 3 nm und 5 nm, stellen eine erhebliche Barriere für kleinere Halbleiterunternehmen dar, insbesondere in Schwellenländern.

- Die Komplexität des Designs und der Herstellung von FinFET-basierten Chips, einschließlich Herausforderungen wie Selbsterhitzung und Prozessschwankungen, erhöht die Produktionskosten und kann die Ausbeute senken

- Bedenken hinsichtlich der Datensicherheit im Zusammenhang mit der Integration von FinFET-Chips in IoT- und vernetzte Geräte stellen eine große Herausforderung dar, da diese Chips sensible Daten verarbeiten, was das Risiko von Datenschutzverletzungen und Compliance-Problemen mit globalen Datenschutzbestimmungen erhöht.

- Die fragmentierte Regulierungslandschaft in den Regionen, insbesondere im asiatisch-pazifischen Raum und Nordamerika, hinsichtlich der Standards für die Halbleiterfertigung und des Datenschutzes erschwert den Betrieb globaler Gießereien und Chipdesigner.

- Diese Faktoren können das Marktwachstum in kostensensiblen Regionen verlangsamen und die Einführung in Anwendungen behindern, bei denen Design-Einfachheit oder niedrige Kosten im Vordergrund stehen.

Marktumfang der FinFET-Technologie

Der Markt ist nach Technologie, Anwendung, Endbenutzer und Typ segmentiert.

- Nach Technologie

Der FinFET-Technologiemarkt ist technologisch in 3 nm, 5 nm, 7 nm, 10 nm, 14 nm, 16 nm, 20 nm und 22 nm segmentiert. Das 7-nm-Segment dominierte 2024 mit 30 % den größten Marktanteil, was auf die weit verbreitete Verwendung in Premium-Smartphones, Hochleistungsrechnern und KI-Beschleunigern zurückzuführen ist. Die Kombination aus Leistung, Energieeffizienz und Skalierbarkeit macht es zur bevorzugten Wahl großer Halbleiterhersteller wie TSMC und Samsung.

Das 3-nm-Segment dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies wird durch Fortschritte bei der Transistordichte und Energieeffizienz vorangetrieben, die der steigenden Nachfrage nach Spitzenelektronik, 5G-Technologie und KI-Anwendungen gerecht werden. Innovationen in der Extrem-Ultraviolett-Lithografie (EUV) unterstützen den Übergang zu kleineren Knoten zusätzlich, steigern die Leistung und senken den Stromverbrauch.

- Nach Anwendung

Der Markt für FinFET-Technologie ist nach Anwendung in CPUs, SoCs (System-on-Chip), FPGAs (Field-Programmable Gate Arrays), GPUs und Netzwerkprozessoren unterteilt. Das SoC-Segment dominierte mit einem Marktanteil von 35 % im Jahr 2024, angetrieben von seiner entscheidenden Rolle in Smartphones, IoT-Geräten und Automobilsystemen, wo kompakte, energieeffiziente Chips unerlässlich sind. Unternehmen wie Apple und Qualcomm nutzen SoCs für eine verbesserte Leistung in der Unterhaltungselektronik.

Das GPU-Segment dürfte von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Hochleistungsrechnern in den Bereichen KI, maschinelles Lernen und Gaming. FinFETs reduzieren Leckagen und verbessern die Energieeffizienz und eignen sich daher ideal für GPU-Entwicklungen, insbesondere in Rechenzentren und autonomen Fahrzeugen.

- Nach Endbenutzer

Der Markt für FinFET-Technologie ist nach Endnutzern segmentiert in die Bereiche Mobile, Cloud-Server/High-End-Netzwerke, IoT/Unterhaltungselektronik, Automobil, Computer und Tablets, Wearables und Sonstiges. Das Segment Mobile hatte 2024 mit 40 % den größten Marktanteil, angetrieben durch die weltweite Verbreitung von Smartphones und die Nachfrage nach leistungsstarken, energieeffizienten Prozessoren. Unternehmen wie Samsung und MediaTek haben die FinFET-Technologie in mobile Chipsätze integriert und so Funktionalität und Akkulaufzeit verbessert.

Das Automobilsegment wird voraussichtlich von 2025 bis 2032 mit rund 22 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Verbreitung fortschrittlicher Fahrerassistenzsysteme (ADAS), autonomes Fahren und die Fahrzeug-zu-Fahrzeug-Kommunikation (V2X) zurückzuführen. FinFET-basierte Chips ermöglichen die Echtzeit-Datenverarbeitung für Navigation, Sensorfusion und Konnektivität, die für moderne Fahrzeuge von entscheidender Bedeutung sind.

- Nach Typ

Der Markt für FinFET-Technologie ist nach Typ in Shorted Gate (SG), Independent Gate (IG), Bulk FinFETS und Silicon On Insulator (SOI) FinFETS segmentiert. Das Segment SOI FinFETS hatte 2024 mit 55 % den größten Marktanteil, was auf seine überlegene Leistung bei Niedrigstromanwendungen und die nahtlose Integration in IoT-Ökosysteme zurückzuführen ist. SOI FinFETS werden aufgrund ihrer reduzierten Leckage und höheren Effizienz häufig in Hochleistungsrechnern und Mobilgeräten eingesetzt.

Das Independent Gate (IG)-Segment, einschließlich Dual-Gate-, Triple-Gate- und Multi-Gate-FinFETs, wird voraussichtlich zwischen 2025 und 2032 ein deutliches Wachstum verzeichnen. Dieses Wachstum wird durch die Flexibilität in Hochleistungsanwendungen vorangetrieben, insbesondere in KI-Beschleunigern und Automobilprozessoren, bei denen eine präzise Steuerung des Stromflusses entscheidend ist.

Regionale Analyse des FinFET-Technologiemarktes

- Der asiatisch-pazifische Raum dominierte den FinFET-Technologiemarkt mit dem größten Umsatzanteil von 45,3 % im Jahr 2024, was auf die Präsenz großer Halbleitergießereien, hohe Produktionsmengen und staatliche Unterstützung für die Chipherstellung in Ländern wie China, Südkorea und Taiwan zurückzuführen ist.

- Verbraucher bevorzugen die FinFET-Technologie aufgrund ihrer überlegenen Energieeffizienz, verbesserten Leistung und reduzierten Leckströme, insbesondere bei Anwendungen, die erweiterte Verarbeitungskapazitäten in verschiedenen Branchen erfordern.

- Das Wachstum wird durch Fortschritte in der Halbleitertechnologie unterstützt, darunter kleinere Prozessknoten wie 3 nm und 5 nm, sowie durch die zunehmende Akzeptanz sowohl in den Bereichen Gießereidienstleistungen als auch Fabless-Halbleiter

Einblicke in den US- FinFET-Technologiemarkt

Der US-amerikanische FinFET-Technologiemarkt wird voraussichtlich deutlich wachsen, angetrieben durch die starke Nachfrage nach Hochleistungsrechnern und KI-Anwendungen. Der Trend zu kleineren Knotengrößen wie 5 nm und 3 nm sowie steigende Investitionen in die Halbleiterforschung und -entwicklung treiben das Marktwachstum weiter voran. Der Fokus führender Foundries und Fabless-Unternehmen auf die Integration von FinFET in CPUs, GPUs und SoCs ergänzt den wachsenden Bedarf an fortschrittlichen Chipdesigns und schafft so ein dynamisches Marktökosystem.

Einblicke in den europäischen FinFET-Technologiemarkt

Der europäische FinFET-Technologiemarkt wird voraussichtlich deutlich wachsen, unterstützt durch regulatorische Schwerpunkte auf energieeffizienter Elektronik und Automobilentwicklung. Verbraucher und Hersteller suchen nach FinFET-basierten Chips, die die Rechenleistung steigern und gleichzeitig den Energieverbrauch senken. Das Wachstum ist sowohl in der OEM-Halbleiterproduktion als auch im Aftermarket-Chipdesign deutlich spürbar. Länder wie Deutschland und Frankreich verzeichnen aufgrund der steigenden Nachfrage nach KI- und 5G-Anwendungen eine deutliche Nachfrage.

Einblicke in den britischen FinFET-Technologiemarkt

Der britische Markt für FinFET-Technologie wird voraussichtlich rasant wachsen, angetrieben durch die Nachfrage nach fortschrittlichen Halbleiterlösungen in der Telekommunikations- und Automobilbranche. Das zunehmende Interesse an leistungsstarken, stromsparenden Chips für IoT und Unterhaltungselektronik fördert die Akzeptanz. Neue Vorschriften zur Förderung von Energieeffizienz und technologischer Innovation beeinflussen die Marktentscheidungen und sorgen für ein ausgewogenes Verhältnis zwischen Leistung und Konformität.

Markteinblick in die deutsche FinFET-Technologie

In Deutschland wird ein hohes Wachstum der FinFET-Technologie erwartet, was auf die fortschrittliche Halbleiter- und Automobilindustrie sowie den starken Fokus auf energieeffiziente Chipdesigns zurückzuführen ist. Deutsche Hersteller bevorzugen technologisch fortschrittliche FinFET-Knoten wie 7 nm und 5 nm, die die Rechenleistung steigern und zu einem geringeren Stromverbrauch beitragen. Die Integration von FinFET in hochwertige Automobilelektronik und Aftermarket-Chiplösungen unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für FinFET-Technologie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominiert den globalen FinFET-Technologiemarkt. Dies wird durch die umfangreiche Halbleiterproduktion und die steigende Nachfrage nach fortschrittlichen Chips in Ländern wie China, Taiwan und Südkorea vorangetrieben. Die zunehmende Verbreitung von 5G-, KI- und IoT-Technologien treibt die Nachfrage nach FinFET-basierten Prozessoren an. Regierungsinitiativen zur Förderung der Halbleiterautarkie und technologischer Innovationen fördern den Einsatz fortschrittlicher FinFET-Knoten zusätzlich.

Einblicke in den japanischen FinFET-Technologiemarkt

Der japanische FinFET-Technologiemarkt wird voraussichtlich ein hohes Wachstum verzeichnen, da Verbraucher und Hersteller hochwertige, technologisch fortschrittliche Chips mit verbesserter Leistung und Effizienz bevorzugen. Die Präsenz großer Halbleiterunternehmen und die Integration von FinFET in OEM-Chipdesigns beschleunigen die Marktdurchdringung. Das steigende Interesse an der Chip-Nachrüstung für Unterhaltungselektronik trägt ebenfalls zum Wachstum bei.

Einblicke in den chinesischen FinFET-Technologiemarkt

China hält den größten Anteil am FinFET-Technologiemarkt im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die steigende Nachfrage nach Unterhaltungselektronik und den zunehmenden Bedarf an Hochleistungsrechnerlösungen zurückzuführen. Die wachsende Technologiebranche des Landes und der Fokus auf die heimische Halbleiterproduktion fördern die Einführung fortschrittlicher FinFET-Knoten. Starke Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil der FinFET-Technologie

Die FinFET-Technologiebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SAP SE (Deutschland)

- BluJay Solutions, LLC. (USA)

- ANSYS, Inc (USA)

- Keysight Technologies (USA)

- Analog Devices, Inc. (USA)

- Infineon Technologies AG (Deutschland)

- NXP Semiconductors (Niederlande)

- Renesas Electronics Corporation. (Japan)

- Robert Bosch GmbH (Deutschland)

- ROHM CO., LTD. (Japan)

- Semiconductor Components Industries, LLC (USA)

- Texas Instruments Incorporated (USA)

- TOSHIBA CORPORATION (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für FinFET-Technologie?

- Im Juli 2023 gab Cadence Design Systems, Inc. eine Zusammenarbeit mit Intel Foundry Services (IFS) bekannt, um die digitalen und kundenspezifischen/analogen Flows für die Intel 16-nm-FinFET-Prozesstechnologie zu zertifizieren. Diese Partnerschaft lieferte auch Prozessdesign-Kits (PDKs) zur Unterstützung der Entwicklung stromsparender, leistungsstarker Computeranwendungen und förderte so die Akzeptanz von Intels 16-nm-FinFET-Knoten in verschiedenen Branchen, darunter der Luft- und Raumfahrt und dem öffentlichen Dienst.

- Im Mai 2023 brachte NXP Semiconductors in Zusammenarbeit mit TSMC den branchenweit ersten in der Automobilindustrie integrierten MRAM (Magnetoresistive Random-Access Memory) mit 16-nm-FinFET-Technologie auf den Markt. Dieser innovative MRAM bietet schnellere Code-Updates (20 MB in weniger als drei Sekunden) und eine bis zu zehnmal höhere Lebensdauer im Vergleich zu herkömmlichem Flash-Speicher und ist auf unternehmenskritische Anwendungen in der Automobilindustrie ausgerichtet.

- Im April 2023 stellte Samsung Electronics Co., Ltd. seinen fortschrittlichen 3-nm-FinFET-Prozessknoten mit Multi-Bridge Channel FET (MBCFET)-Technologie vor. Dieser 3-nm-Knoten der zweiten Generation bietet im Vergleich zu früheren Knoten eine um bis zu 39 % höhere Leistung und eine um 49 % verbesserte Energieeffizienz und ist auf Hochleistungsrechner und mobile Anwendungen ausgerichtet.

- Im März 2023 schloss Qualcomm Technologies, Inc. die Übernahme von NUVIA, einem Unternehmen für CPU- und Technologiedesign, ab, um seine CPU-Roadmap mithilfe der FinFET-Technologie zu erweitern. Dieser strategische Schritt stärkt Qualcomms Position bei der Bereitstellung von Hochleistungsprozessoren für Windows-, Android- und Chrome-Ökosysteme mit fortschrittlichen FinFET-Knoten.

- Im Oktober 2022 stellte Avicena auf der European Conference for Optical Communications (ECOC) 2022 seine Multi-Tbps-Chip-to-Chip-Verbindungstechnologie LightBundleTM vor. Dieser 1-Tbps-Transceiver-IC auf Basis von MicroLEDs, der auf einem 16-nm-FinFET-CMOS-Prozess basiert, zielt darauf ab, Bandbreiten- und Näherungsbeschränkungen in Hochleistungs-Computeranwendungen zu überwinden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.