Global Flat Steel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

605.74 Billion

USD

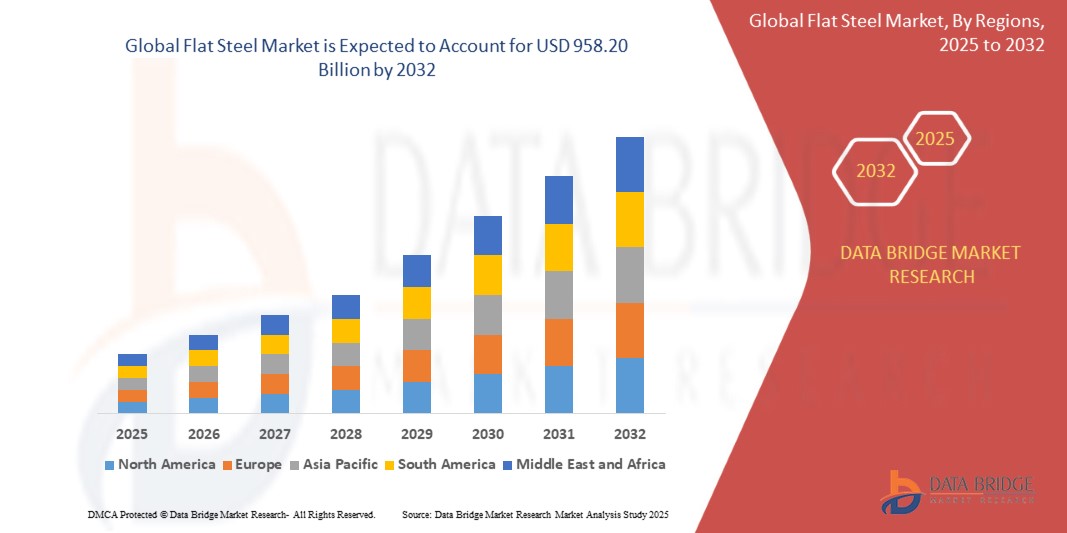

958.20 Billion

2024

2032

USD

605.74 Billion

USD

958.20 Billion

2024

2032

| 2025 –2032 | |

| USD 605.74 Billion | |

| USD 958.20 Billion | |

| % | |

|

Globale Marktsegmentierung für Flachstahl nach Produkttyp (Brammen, warmgewalzte Coils, kaltgewalzte Coils, Bleche und Bänder, Weißblech, beschichteter Stahl und andere), Verfahren (Sauerstoff- und Lichtbogenofen), Material (Kohlenstoffstahl, legierter Stahl, Edelstahl und Werkzeugstahl), Endverbrauchssektor (Bau und Infrastruktur, Maschinenbau, Automobil- und andere Transportmittel, Konsumgüter und Haushaltsgeräte, Öl und Gas, Energie und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Flachstahl-Markt und wie hoch ist seine Wachstumsrate?

- Der globale Flachstahlmarkt wurde im Jahr 2024 auf 605,74 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 958,20 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,90 % im Prognosezeitraum.

- Das Wachstum des Flachstahlmarktes wird durch Fortschritte in Produktionstechnologien wie hochfestem Stahl (AHSS) und Automatisierung der Fertigungsprozesse vorangetrieben. Zu den Innovationen zählen Strangguss und fortschrittliche Beschichtungsverfahren.

- Die steigende Nachfrage in der Automobil-, Bau- und Haushaltsgerätebranche treibt das Marktwachstum voran. Diese Technologien steigern die Leistung, senken die Kosten und erfüllen die sich entwickelnden Industriestandards, was zu deutlichem Wachstum führt.

Was sind die wichtigsten Erkenntnisse des Flachstahlmarktes?

- Die wachsende Bauindustrie treibt den Flachstahlmarkt aufgrund der zunehmenden Urbanisierung und des Infrastrukturausbaus maßgeblich an. Beispielsweise benötigen Großprojekte wie Smart Cities und Hochhäuser erhebliche Mengen Flachstahl für Gebäuderahmen, Dächer und andere Strukturelemente.

- In Ländern wie China und Indien steigern das schnelle Stadtwachstum und umfangreiche Infrastrukturprojekte wie Autobahnen und Brücken die Nachfrage nach Flachstahlprodukten zusätzlich.

- Nordamerika dominierte den Flachstahlmarkt mit dem größten Umsatzanteil von 39,7 % im Jahr 2024, angetrieben durch die steigende Nachfrage aus den Bereichen Automobil, Bau und Energie sowie starke Investitionen in Stahlrecycling und Technologien zur Produktion von grünem Stahl.

- Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 die schnellste jährliche Wachstumsrate von 15,3 % verzeichnen, bedingt durch den steigenden Stahlverbrauch in den Bau-, Automobil- und Industriesektoren in China, Indien, Japan und Südostasien.

- Das Segment Warmband dominierte den Flachstahlmarkt mit dem größten Umsatzanteil von 34,6 % im Jahr 2024, was auf die weit verbreitete Verwendung in der Automobil-, Bau- und Industriefertigung aufgrund seiner hohen Festigkeit, Kosteneffizienz und Eignung für strukturelle Anwendungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Flachstahl

|

Eigenschaften |

Wichtige Markteinblicke für Flachstahl |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Flachstahlmarkt?

„ Nachhaltigkeitsgetriebene Nachfrage und Leichtbau revolutionieren Flachstahlanwendungen “

- Ein wichtiger Trend, der den Flachstahlmarkt neu gestaltet, ist die wachsende Nachfrage nach leichtem, hochfestem Stahl in den Bereichen Automobil, Bauwesen und erneuerbare Energien, um die Kraftstoffeffizienz zu steigern, Emissionen zu reduzieren und die strukturelle Leistung zu verbessern.

- Automobilhersteller setzen zunehmend auf hochfeste Flachstähle (AHSS), um die Emissionsvorschriften einzuhalten und die Crashsicherheit zu verbessern. Gleichzeitig reduzieren sie das Fahrzeuggewicht und verbessern so die Energieeffizienz.

- Im Bauwesen ist verzinkter und beschichteter Flachstahl aufgrund seiner Langlebigkeit, Witterungsbeständigkeit und Übereinstimmung mit ökologischen Baustandards sehr gefragt.

- Der Anstieg von Solar- und Windprojekten weltweit führt auch zu einer verstärkten Verwendung von Flachstahl in Montagestrukturen, Turbinenteilen und Transformatorkernen.

- Große Unternehmen wie ArcelorMittal, POSCO und Nippon Steel investieren in Forschung und Entwicklung sowie in die Produktion von kohlenstoffarmem Stahl, einschließlich wasserstoffbasierter DRI- (Direktreduzierter Eisenerz) und Lichtbogenöfen, um den Bedarf an umweltfreundlichen Materialien zu decken.

- Dieser auf Nachhaltigkeit ausgerichtete Trend beschleunigt den Übergang zu Kreislaufproduktion und umweltfreundlicher Infrastruktur und positioniert Flachstahl als Kernmaterial für den Übergang zu Netto-Null-Emissionen.

Was sind die Haupttreiber des Flachstahlmarktes?

- Schnelle Urbanisierung, Industrialisierung und zunehmende Infrastrukturentwicklung in Schwellenländern sind wichtige Wachstumstreiber für den Flachstahlmarkt

- So kündigte Tata Steel im April 2024 eine Investition von 1,2 Milliarden US-Dollar in den Ausbau der Kapazitäten für grünen Flachstahl an, um die Sektoren für erneuerbare Energien und Elektrofahrzeuge (EV) in Indien zu bedienen.

- Die steigende Nachfrage nach Elektrofahrzeugen, Infrastruktur für erneuerbare Energien und modularer Bauweise treibt den Verbrauch von beschichteten und kaltgewalzten Flachstahlprodukten an

- Regierungsinitiativen wie der CO2-Grenzausgleichsmechanismus der EU, die nationale Stahlpolitik Indiens und der US-Investitionsgesetz für Infrastruktur treiben die Modernisierung der Produktion und die Emissionsreduzierung in der Stahlindustrie voran.

- Darüber hinaus verbessern technologische Fortschritte in der Stahlverarbeitung, Automatisierung und im Recycling die Produktivität und Nachhaltigkeit entlang der gesamten Wertschöpfungskette.

- Zusammen bilden diese Faktoren eine starke Grundlage für eine anhaltende Nachfrage in Schlüsselsektoren wie der Automobilindustrie, der Energiebranche, der Haushaltsgeräteindustrie und dem Baugewerbe.

Welcher Faktor behindert das Wachstum des Flachstahlmarktes?

- Die Volatilität der Rohstoffpreise, insbesondere bei Eisenerz und Kokskohle, stellt für Flachstahlhersteller weiterhin eine erhebliche Herausforderung dar und wirkt sich auf Produktionskosten und Gewinnmargen aus.

- So stiegen beispielsweise die weltweiten Preise für Kokskohle Anfang 2024 um über 25 %, was die Beschaffungsstrategien durcheinanderbrachte und die Margen der vom Hochofenbetrieb abhängigen Werke schmälerte.

- Darüber hinaus ist die kohlenstoffintensive Natur der traditionellen Stahlherstellung in den Fokus geraten, was zu einem erhöhten Druck von Regulierungsbehörden, Investoren und ESG-bewussten Kunden zur Dekarbonisierung geführt hat.

- Zu den Herausforderungen zählen auch Überkapazitäten in einigen Regionen, Handelsbeschränkungen und Preisschwankungen, die durch geopolitische Spannungen und Lieferkettenunterbrechungen ausgelöst werden.

- Die Komplexität des Recyclings von beschichtetem oder legiertem Flachstahl schränkt die Kreislaufwirtschaft in einigen Endverbrauchssegmenten weiter ein

- Um diese Hindernisse zu überwinden, muss die Industrie die Einführung grüner Stahltechnologien beschleunigen, globale Handelspartnerschaften schmieden und in emissionsarme Wertschöpfungsketten investieren, um Wettbewerbsfähigkeit und Umweltverträglichkeit zu gewährleisten.

Wie ist der Flachstahlmarkt segmentiert?

Der Markt ist nach Produkttyp, Verfahren, Material und Endverbrauchssektor segmentiert.

• Nach Produkttyp

Der Flachstahlmarkt ist nach Produkttyp in Brammen, Warmband, Kaltband, Bleche und Bänder, Weißblech, beschichteten Stahl und Sonstiges unterteilt. Das Segment Warmband dominierte den Flachstahlmarkt mit dem größten Umsatzanteil von 34,6 % im Jahr 2024. Dies ist auf die weit verbreitete Verwendung in der Automobil-, Bau- und Industriefertigung aufgrund seiner hohen Festigkeit, Wirtschaftlichkeit und Eignung für strukturelle Anwendungen zurückzuführen.

Das Segment kaltgewalzte Coils wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die überlegene Oberflächenbeschaffenheit, die erhöhte Zugfestigkeit und die zunehmende Verwendung in Haushaltsgeräten, Karosserieteilen und Unterhaltungselektronik zurückzuführen ist.

• Nach Prozess

Der Flachstahlmarkt ist prozessbezogen in Sauerstoffblasöfen (BOF) und Lichtbogenöfen (EAF) unterteilt. Das Segment Sauerstoffblasöfen hatte 2024 den größten Marktanteil, da es in großen, integrierten Stahlwerken dominiert und große Mengen geschmolzenen Stahls effizient aus Eisenerz und recyceltem Schrott produzieren kann.

Im Segment der Lichtbogenöfen wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Dies wird durch die zunehmende Betonung der dekarbonisierten Stahlproduktion, des Schrottrecyclings und der Umstellung auf die Stahlerzeugung auf Elektrobasis, insbesondere in entwickelten Regionen wie Europa und Nordamerika, unterstützt.

• Nach Material

Der Flachstahlmarkt ist nach Material in Kohlenstoffstahl, legierten Stahl, Edelstahl und Werkzeugstahl unterteilt. Das Segment Kohlenstoffstahl erzielte im Jahr 2024 mit 41,2 % den größten Umsatzanteil. Dies ist auf die breite Verwendung im Bauwesen, in Rohrleitungssystemen und im Schwermaschinenbau aufgrund seiner Langlebigkeit, Festigkeit und Erschwinglichkeit zurückzuführen.

Das Segment Edelstahl dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach medizinischen Geräten, Küchengeschirr, Automobilkomponenten und erneuerbaren Energiesystemen aufgrund der Korrosionsbeständigkeit und Ästhetik des Werkstoffs.

• Nach Endverbrauchssektor

Der Flachstahlmarkt ist nach Endverbrauchssektor in die Bereiche Bau und Infrastruktur, Maschinenbau, Automobil und sonstige Transportmittel, Konsumgüter und Haushaltsgeräte, Öl und Gas, Energie und Sonstiges unterteilt. Das Segment Bau und Infrastruktur dominierte den Markt mit dem höchsten Umsatzanteil von 29,7 % im Jahr 2024, unterstützt durch die rasante Urbanisierung, laufende Infrastrukturprojekte und die Nachfrage nach langlebigen Baumaterialien sowohl in Schwellen- als auch in Industrieländern.

Das Segment Automobil und sonstiger Transport wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch den Bedarf an leichtem, hochfestem Flachstahl für Elektrofahrzeuge, öffentliche Verkehrssysteme und Automobilfertigungsplattformen der nächsten Generation.

Welche Region hält den größten Anteil am Flachstahlmarkt?

- Nordamerika dominierte den Flachstahlmarkt mit dem größten Umsatzanteil von 39,7 % im Jahr 2024, angetrieben durch die steigende Nachfrage aus den Bereichen Automobil, Bau und Energie sowie starke Investitionen in Stahlrecycling und Technologien zur Produktion von grünem Stahl.

- Die Region profitiert von einer fortschrittlichen Fertigungsinfrastruktur, einem zunehmenden Schwerpunkt auf die Modernisierung der Infrastruktur und einer robusten Nachfrage nach hochfestem und korrosionsbeständigem Stahl für Elektrofahrzeuge, Pipelines und industrielle Anwendungen.

- Fördernde Handelspolitik, inländische Beschaffungsstrategien und erhebliche Investitionen in Dekarbonisierungstechnologien stärken die Führungsposition Nordamerikas auf dem globalen Flachstahlmarkt weiter.

Einblicke in den US-Flachstahlmarkt

Der US-Flachstahlmarkt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, unterstützt durch erhöhte öffentliche und private Investitionen in Bauwesen, Automobilelektrifizierung und Offshore-Windkraftprojekte. Der US-Inflationsreduktionsakt und die Infrastruktur-Konjunkturprogramme kurbeln die inländische Flachstahlnachfrage in den Sektoren Energie, Wohnungsbau und Transport deutlich an.

Einblicke in den kanadischen Flachstahlmarkt

Der kanadische Flachstahlmarkt verzeichnet ein stetiges Wachstum, angetrieben durch Infrastrukturausbau, die Nachfrage nach umweltfreundlichem Stahl im Bausektor und das Wachstum der erneuerbaren Energien. Kanadas Energiewendepolitik und seine strategische Rolle in den nordamerikanischen Lieferketten tragen dazu bei, die Präsenz des Landes in Flachstahl auszubauen.

Einblicke in den Flachstahlmarkt in Mexiko

Der mexikanische Flachstahlmarkt wächst, unterstützt durch die starke Produktionsbasis des Landes, insbesondere im Automobil- und Haushaltsgerätesektor. Der günstige Handelszugang zu den USA und Lateinamerika sowie ausländische Direktinvestitionen in Industrieparks fördern den Flachstahlverbrauch und das regionale Marktwachstum.

Welche Region ist die am schnellsten wachsende Region im Flachstahlmarkt?

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 mit 15,3 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist der steigende Stahlverbrauch in der Bau-, Automobil- und Industriebranche in China, Indien, Japan und Südostasien. Die Region erlebt einen massiven Infrastrukturausbau, eine starke Urbanisierung und einen rasanten Ausbau erneuerbarer Energien. All dies erfordert langlebige und vielseitige Flachstahlprodukte. Eine positive Regierungspolitik, der Ausbau der inländischen Stahlproduktionskapazitäten und Investitionen in fortschrittliche Produktionstechnologien beschleunigen das regionale Marktwachstum und das Exportpotenzial.

Einblicke in den chinesischen Flachstahlmarkt

Der chinesische Flachstahlmarkt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben von einer starken Industrieproduktion, umfangreichen Infrastrukturinvestitionen und einem rasanten Wachstum der Elektrofahrzeugproduktion. Chinas anhaltende Stadtentwicklung und stahlintensive Projekte wie Smart Cities und Hochgeschwindigkeitszüge sind wichtige Nachfragetreiber.

Einblicke in den indischen Flachstahlmarkt

Der indische Flachstahlmarkt verzeichnet ein robustes Wachstum, angetrieben von Initiativen wie „Make in India“, nationalen Infrastrukturpipelines und dem Ausbau der Solar- und Windenergiekapazitäten. Die Inlandsproduktion von warm- und kaltgewalztem Coil steigt, ebenso wie die Nachfrage aus der Automobil- und Haushaltsgerätebranche.

Einblicke in den japanischen Flachstahlmarkt

Der japanische Flachstahlmarkt wächst stetig, unterstützt durch die Nachfrage nach Hochleistungsstahl in der Automobilindustrie, im Schiffbau und in der Elektronik. Der Fokus des Landes auf nachhaltige Stahlproduktion und die Entwicklung kohlenstoffarmer Technologien stärkt seine Wettbewerbsposition auf den Märkten für Premium-Flachstahl.

Welches sind die Top-Unternehmen auf dem Flachstahlmarkt?

Die Flachstahlindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ArcelorMittal (Luxemburg)

- NIPPON STEEL CORPORATION (Japan)

- United States Steel Corporation (USA)

- Tata Steel (Indien)

- POSCO (Südkorea)

- Jiangsu Shagang Group (China)

- Shougang (China)

- China Ansteel Group Corporation Limited (China)

- SSAB (Schweden)

- JFE Steel Corporation (Japan)

- BlueScope Steel Limited (Australien)

- HBIS GROUP (China)

- thyssenkrupp AG (Deutschland)

- voestalpine Stahl GmbH (Österreich)

- SAIL (Indien)

- China Lucky Steel Co., Ltd. (Taiwan)

- METINVEST (Ukraine)

- JSW (Indien)

Was sind die jüngsten Entwicklungen auf dem globalen Flachstahlmarkt?

- Im Juni 2022 führte die Nippon Steel Corporation ein 30-jähriges Garantieprogramm für ZEXEED, ihren hochkorrosionsbeständigen beschichteten Stahl, ein. Diese Garantie deckt korrosionsbedingte Perforationen bei Produkten ab, die bestimmte Kriterien erfüllen, und verbessert so die Effizienz des Kundendienstes.

- Im April 2021 brachte die Nippon Steel Corporation ZAM-EX auf den Markt, ein hochkorrosionsbeständiges, beschichtetes Flachstahlblech. Diese Produktentwicklung soll die Marktkompetenz des Unternehmens stärken.

- Im März 2021 führte ArcelorMittal XCarb ein, eine Initiative zur Reduzierung der CO2-Emissionen in der Stahlherstellung. Das Unternehmen investierte in verschiedene Initiativen, um kohlenstoffneutralen Stahl herzustellen.

- Im Oktober 2020 kündigte ArcelorMittal Europe eine CO2-Technologiestrategie zur Herstellung von umweltfreundlichen Stahllösungen an. Ziel dieser Initiative ist es, die CO2-Emissionen bis 2030 um 30 % und bis 2050 auf Netto-Null zu reduzieren. An fast allen Standorten für Flachprodukte werden Projekte umgesetzt, um Gase aus verschiedenen Quellen für die Hochofeneinblasung zu nutzen und so die CO2-Emissionen zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.