Global Food Certification Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.12 Billion

USD

14.51 Billion

2024

2032

USD

7.12 Billion

USD

14.51 Billion

2024

2032

| 2025 –2032 | |

| USD 7.12 Billion | |

| USD 14.51 Billion | |

| % | |

|

Globale Marktsegmentierung für Lebensmittelzertifizierungen nach Risiko (Lebensmittel mit hohem Risiko und Lebensmittel mit geringem Risiko), Typ (ISO 22000, BRC, SQF, IFS, HALAL, KOSHER, Frei-von-Zertifizierungen, HACCP, Vegan und andere), Anwendung (Backwaren, Süßwaren, Babynahrung, Fleisch- und Geflügelprodukte, Fertiggerichte, Nüsse und Trockenfrüchte, Milch und Milchprodukte, Tabak, Honig, Tee und Kaffee, Getreide, Körner und Hülsenfrüchte, Kräuter und Gewürze und andere), Kategorie (Zertifizierung für Bio-Lebensmittel und Zertifizierung für nachhaltige Lebensmittel), Endverbraucher (Anbauer, Hersteller, Einzelhändler, Gastronomiebetriebe und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Lebensmittelzertifizierungen

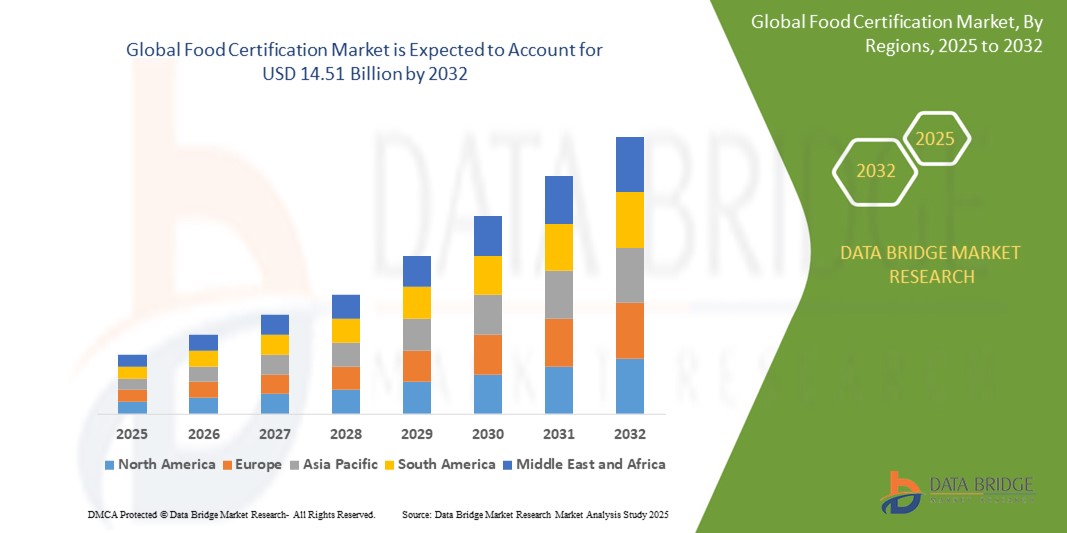

- Der globale Markt für Lebensmittelzertifizierungen wurde im Jahr 2024 auf 7,12 Milliarden US-Dollar geschätzt und dürfte bis 2032 14,51 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 9,31 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein der Verbraucher hinsichtlich Lebensmittelsicherheit, -qualität und -rückverfolgbarkeit sowie durch die steigende Zahl lebensmittelbedingter Krankheiten und Verunreinigungen vorangetrieben, die die Nachfrage nach zertifizierten Produkten in den globalen Lieferketten ankurbeln.

- Darüber hinaus zwingen strenge gesetzliche Rahmenbedingungen und Export-Compliance-Anforderungen Lebensmittelproduzenten und -verarbeiter dazu, anerkannte Zertifizierungsstandards einzuführen, was zu einer breiten Akzeptanz der Zertifizierung führt und das Wachstum der Branche deutlich steigert.

Marktanalyse für Lebensmittelzertifizierungen

- Bei der Lebensmittelzertifizierung prüft und verifiziert eine unabhängige Organisation, ob Lebensmittel bestimmte Standards und Vorschriften erfüllen. Sie stellt sicher, dass Lebensmittel Kriterien hinsichtlich Sicherheit, Qualität und Einhaltung gesetzlicher Vorschriften erfüllen. Dies gibt Verbrauchern und Unternehmen Vertrauen in die Sicherheit und Qualität der zertifizierten Lebensmittel.

- Die steigende Nachfrage nach Lebensmittelzertifizierungen wird vor allem durch die zunehmende Besorgnis über die Lebensmittelsicherheit, die zunehmende Präferenz der Verbraucher für Clean-Label-Produkte und Produkte aus ethischer Gewinnung sowie die Notwendigkeit eines globalen Marktzugangs durch anerkannte Zertifizierungssysteme angeheizt.

- Europa dominierte den Markt für Lebensmittelzertifizierungen mit einem Anteil von 38,5 % im Jahr 2024 aufgrund strenger Vorschriften zur Lebensmittelsicherheit, der hohen Nachfrage der Verbraucher nach Qualitätssicherung und der Präsenz etablierter Zertifizierungsstellen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Lebensmittelzertifizierungen sein. Dies ist auf die schnelle Urbanisierung, steigende Lebensmittelexporte und das wachsende Bewusstsein der Mittelschicht in China, Indien und Südostasien zurückzuführen.

- Das Segment der Bio-Lebensmittelzertifizierung dominierte den Markt mit einem Marktanteil von 67,4 % aufgrund der steigenden Verbrauchernachfrage nach chemiefreien, gentechnikfreien und umweltfreundlichen Lebensmitteln. Regierungen und NGOs fördern die Bio-Kennzeichnung, um eine gesündere Ernährung und umweltfreundliche Landwirtschaft zu fördern, insbesondere in Europa und Nordamerika.

Berichtsumfang und Marktsegmentierung für Lebensmittelzertifizierungen

|

Eigenschaften |

Wichtige Markteinblicke zur Lebensmittelzertifizierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Lebensmittelzertifizierungen

„Steigende Nachfrage nach Clean-Label- und Ethik-Zertifizierungen“

- Ein wichtiger Trend auf dem globalen Markt für Lebensmittelzertifizierungen ist die steigende Nachfrage nach Clean-Label- und ethischen Lebensmittelzertifizierungen, was die Präferenz der Verbraucher für Transparenz, Sicherheit und Nachhaltigkeit widerspiegelt.

- Beispielsweise gewinnen Zertifizierungen wie „Bio“, „Ohne Gentechnik“ und „Fair Trade“ an Bedeutung, da sich Lebensmittelhersteller an die sich wandelnden Werte der Verbraucher und strengere Beschaffungsstandards anpassen.

- Große Einzelhändler und Marken erweitern ihre zertifizierten Produktlinien, um der steigenden Nachfrage nach ethisch einwandfreien und gesundheitsbewussten Lebensmitteln gerecht zu werden, insbesondere in Nordamerika und Europa.

- Dieser Wandel zwingt Hersteller dazu, die Qualität und ethischen Ansprüche durch Dritte überprüfen zu lassen und so die Produktentwicklung und Marketingstrategien neu zu gestalten.

- Auch Lebensmitteldienstleister reagieren darauf, indem sie zertifizierte Zutaten in ihre Speisekarten aufnehmen, um informierte und umweltbewusste Verbraucher anzusprechen.

- Da sich dieser Trend beschleunigt, erweitern Zertifizierungsstellen ihr Dienstleistungsportfolio, einschließlich regionsspezifischer und diätetischer Zertifizierungen wie vegan und allergenfrei.

Marktdynamik der Lebensmittelzertifizierung

Treiber

„Strenge globale Vorschriften zur Lebensmittelsicherheit“

- Die zunehmende Umsetzung strenger Vorschriften zur Lebensmittelsicherheit durch Regierungen und internationale Organisationen ist ein wichtiger Treiber des Marktes für Lebensmittelzertifizierungen

- Beispielsweise erfordern gesetzliche Rahmenbedingungen wie die FSMA der FDA in den USA und das Allgemeine Lebensmittelrecht der EU strenge Sicherheitsstandards und zwingen Unternehmen, Zertifizierungen zur Gewährleistung der Konformität und Glaubwürdigkeit einzuführen. Zertifizierungen wie ISO 22000, HACCP und BRC bieten strukturierte Rahmenbedingungen für das Management von Gefahren für die Lebensmittelsicherheit und die Erfüllung grenzüberschreitender regulatorischer Anforderungen.

- Dies ist insbesondere im globalen Handel von entscheidender Bedeutung, da zertifizierte Lieferanten Wettbewerbsvorteile und einen leichteren Zugang zu internationalen Märkten erhalten.

- Große Einzelhändler und Lebensmittelhersteller verlangen oft zertifizierte Lieferanten, um Haftungsrisiken zu reduzieren und die Rückverfolgbarkeit zu gewährleisten, und fördern so die Einführung von Zertifizierungen in der gesamten Wertschöpfungskette.

- Als Reaktion darauf arbeiten Zertifizierungsanbieter mit digitalen Plattformen zusammen, um Audit-, Dokumentations- und Erneuerungsprozesse für die globale Compliance zu optimieren.

Einschränkung/Herausforderung

„Hohe Zertifizierungskosten und Ressourcenbelastung für KMU“

- Eine der größten Herausforderungen auf dem Markt für Lebensmittelzertifizierungen sind die hohen Kosten und die Komplexität der Zertifizierung für kleine und mittlere Unternehmen (KMU).

- Beispielsweise haben viele kleine Lebensmittelproduzenten in Asien und Afrika aufgrund finanzieller und logistischer Einschränkungen Schwierigkeiten, globale Zertifizierungen wie BRC oder ISO zu erhalten.

- Die Zertifizierung ist mit Kosten wie Audits, Infrastruktur-Upgrades, Beraterhonoraren und fortlaufendem Compliance-Management verbunden, was die Budgets von KMU oft stark belastet.

- Der fehlende Zugang zu Schulungen, qualifiziertem Personal und digitalen Tracking-Systemen erschwert die Erfüllung der Dokumentations- und Rückverfolgbarkeitsanforderungen zusätzlich. Dies verhindert eine gleichberechtigte Teilnahme an zertifizierten globalen Lebensmittelversorgungsketten, trotz der steigenden Nachfrage nach vielfältigen und lokalen Lebensmitteln.

- Um diesem Problem zu begegnen, initiieren Regierungen und NGOs Finanzierungs- und Kapazitätsaufbauprogramme, während Zertifizierer modulare und regionsspezifische Programme zur Erschwinglichkeit und Zugänglichkeit prüfen.

Marktumfang für Lebensmittelzertifizierungen

Der Markt ist nach Risiko, Typ, Anwendung, Kategorie und Endbenutzer segmentiert.

• Nach Risiko

Der Markt für Lebensmittelzertifizierungen wird anhand des Risikos in Lebensmittel mit hohem und mit geringem Risiko segmentiert. Das Segment der Lebensmittel mit hohem Risiko macht im Jahr 2024 den größten Marktanteil aus, bedingt durch strenge Sicherheitsvorschriften und das erhöhte Kontaminationspotenzial von Produkten wie Fleisch, Geflügel, Meeresfrüchten und Milchprodukten. Diese Lebensmittelkategorien sind sehr anfällig für mikrobielles Wachstum und erfordern eine strenge Zertifizierung, um die Lebensmittelsicherheitsstandards einzuhalten, das Verbrauchervertrauen zu stärken und die Haftung für Hersteller und Händler zu reduzieren. Die wachsende Nachfrage der Verbraucher nach Transparenz bei der Kennzeichnung und die Notwendigkeit der Rückverfolgbarkeit in globalen Lebensmittelversorgungsketten verstärken die Nachfrage nach Zertifizierungen in Hochrisikokategorien zusätzlich.

Das Segment der risikoarmen Lebensmittel wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da das Bewusstsein für Lebensmittelsicherheit über traditionell regulierte Kategorien hinausgeht. Produkte wie Getreide, Trockenfrüchte und verpackte Snacks benötigen zunehmend Zertifizierungen, um Exportanforderungen zu erfüllen und gesundheitsbewusste Verbraucher anzusprechen. Die Einführung von Zertifizierungen in risikoarmen Segmenten wird auch dadurch vorangetrieben, dass Einzelhändler und E-Commerce-Plattformen auf geprüfte und Clean-Label-Produkte setzen.

• Nach Typ

Der Markt für Lebensmittelzertifizierungen ist nach Typ in ISO 22000, BRC, SQF, IFS, HALAL, KOSHER, Frei-von-Zertifizierungen, HACCP, Vegan und weitere unterteilt. Das ISO-22000-Segment hält 2024 den größten Marktanteil, was auf seine weltweite Anerkennung und Anwendbarkeit entlang der gesamten Lebensmittelversorgungskette zurückzuführen ist. Sein strukturierter Rahmen für das Lebensmittelsicherheitsmanagement macht ihn zu einem bevorzugten Standard multinationaler Lebensmittelhersteller, die internationale Compliance und operative Konsistenz anstreben.

Das HALAL-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage in mehrheitlich muslimischen Ländern und die zunehmende Präferenz für Halal-Lebensmittel in nicht-islamischen Regionen. Das zunehmende Bewusstsein der Verbraucher für Halal-Standards, ethische Beschaffung und religiöse Konformität veranlasst Lebensmittelproduzenten weltweit, eine Halal-Zertifizierung anzustreben, um ihre Marktreichweite zu erweitern und Wettbewerbsvorteile zu erlangen.

• Nach Anwendung

Der Markt für Lebensmittelzertifizierungen ist nach Anwendungsgebieten in Backwaren, Süßwaren, Babynahrung, Fleisch- und Geflügelprodukte, Fertiggerichte, Nüsse und Trockenfrüchte, Milch und Milchprodukte, Tabak, Honig, Tee und Kaffee, Getreide, Hülsenfrüchte, Kräuter und Gewürze und weitere Produkte unterteilt. Das Segment Fleisch- und Geflügelprodukte dominierte 2024 den Marktumsatz, was auf die hohe Risikobereitschaft dieser Produkte und die kritische Notwendigkeit von Rückverfolgbarkeit, Hygienekonformität und Krankheitserregerkontrolle während der gesamten Verarbeitungs- und Vertriebsphase zurückzuführen ist. Zertifizierungen in diesem Segment sind für die Exportgenehmigung und die Verbrauchersicherheit unerlässlich, insbesondere in regulierten Märkten wie den USA und der EU.

Das Segment Babynahrung wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund dafür sind die zunehmenden Bedenken der Eltern hinsichtlich der Reinheit der Zutaten und die steigende Nachfrage nach hochwertiger, zertifizierter Säuglingsnahrung. Die Zertifizierung von Babynahrung wird zudem durch staatliche Vorschriften und die steigende Nachfrage nach Bio- und allergenfreien Varianten gefördert.

• Nach Kategorie

Der Markt für Lebensmittelzertifizierungen ist nach Kategorien in Bio-Lebensmittelzertifizierungen und nachhaltige Lebensmittelzertifizierungen unterteilt. Das Segment der Bio-Lebensmittelzertifizierungen erreichte 2024 mit 67,4 % den größten Marktanteil, angetrieben durch die steigende Verbrauchernachfrage nach chemiefreien, gentechnikfreien und umweltfreundlichen Lebensmitteln. Regierungen und NGOs fördern die Bio-Kennzeichnung, um eine gesündere Ernährung und umweltfreundliche Landwirtschaft zu fördern, insbesondere in Europa und Nordamerika.

Das Segment der Zertifizierung nachhaltiger Lebensmittel wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die ESG-Verpflichtungen der Unternehmen und das wachsende Interesse an klimafreundlicher und sozial verantwortlicher Beschaffung. Zertifizierungen, die sich auf den Erhalt der Biodiversität, ethische Arbeitsbedingungen und Ressourceneffizienz konzentrieren, gewinnen sowohl bei Produzenten als auch bei Einzelhändlern, die Nachhaltigkeitsziele erreichen wollen, an Bedeutung.

• Durch Endbenutzer

Der Markt für Lebensmittelzertifizierungen ist nach Endverbrauchern segmentiert: Erzeuger, Hersteller, Einzelhändler, Gastronomiebetriebe und weitere. Das Herstellersegment war 2024 der größte Marktumsatzträger, da Lebensmittelverarbeiter und Hersteller verpackter Waren Zertifizierungen anstreben, um Marktzugang zu erhalten, die Glaubwürdigkeit ihrer Marken zu stärken und regulatorische und Qualitätssicherungsanforderungen zu erfüllen. Zertifizierungen helfen Herstellern, Rückrufe zu reduzieren, das Vertrauen der Verbraucher zu stärken und Partnerschaften mit globalen Distributoren und Einzelhändlern zu sichern.

Das Segment der Gastronomiebetriebe wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, da Gäste und Behörden die Hygiene- und Beschaffungspraktiken zunehmend genauer prüfen. Restaurants, Catering-Services und Großküchen nutzen zunehmend Lebensmittelzertifizierungen, um ihr Angebot zu differenzieren, die Qualität zu gewährleisten und die Anforderungen an die Lebensmittelsicherheit in stark frequentierten öffentlichen Bereichen zu erfüllen.

Regionale Analyse des Marktes für Lebensmittelzertifizierungen

- Europa dominierte den Markt für Lebensmittelzertifizierungen mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf strenge Vorschriften zur Lebensmittelsicherheit, eine hohe Nachfrage der Verbraucher nach Qualitätssicherung und die Präsenz etablierter Zertifizierungsstellen zurückzuführen ist.

- Die Region legt großen Wert auf Nachhaltigkeit, Bio-Kennzeichnung und Rückverfolgbarkeit, weshalb Lebensmittelzertifizierungen für den Marktzugang und das Vertrauen der Verbraucher von entscheidender Bedeutung sind.

- Unterstützende regulatorische Rahmenbedingungen wie das EU-Lebensmittelrecht und die flächendeckende Durchsetzung von Zertifizierungsstandards im Einzelhandel fördern die Akzeptanz entlang der gesamten Lieferkette, vom Erzeuger bis zum Einzelhandel.

Markteinblick in die Lebensmittelzertifizierung in Deutschland

Der deutsche Markt für Lebensmittelzertifizierungen erzielte 2024 den größten Umsatzanteil in Europa. Dies ist auf das strukturierte Lebensmittelregulierungssystem des Landes und eine Verbraucherbasis zurückzuführen, die Wert auf Nachhaltigkeit, Transparenz und Qualität legt. Deutsche Produzenten und Exporteure setzen zunehmend auf Zertifizierungen wie EU-Bio, IFS und HACCP, um strenge nationale und internationale Standards zu erfüllen. Die steigende Nachfrage nach veganen und allergenfreien zertifizierten Produkten und die starke Präsenz der Lebensmittelverarbeitungsindustrie tragen zusätzlich zum Marktwachstum bei.

Einblicke in den britischen Markt für Lebensmittelzertifizierungen

Der britische Markt für Lebensmittelzertifizierungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, was auf das gestiegene Verbraucherbewusstsein hinsichtlich der Herkunft und Sicherheit von Lebensmitteln zurückzuführen ist. Die regulatorischen Veränderungen nach dem Brexit ermutigen Lebensmittelunternehmen, international anerkannte Zertifizierungen einzuführen, um die Handelskontinuität zu gewährleisten. Die Nachfrage nach Halal-, BRC- und Nachhaltigkeitszertifizierungen steigt bei Supermärkten, Lebensmitteldienstleistern und Exporteuren, die eine größere globale Reichweite anstreben.

Markteinblicke für Lebensmittelzertifizierungen im asiatisch-pazifischen Raum

Der Markt für Lebensmittelzertifizierungen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind die rasante Urbanisierung, steigende Lebensmittelexporte und das wachsende Verbraucherbewusstsein der Mittelschicht in China, Indien und Südostasien. Zunehmende staatliche Bemühungen zur Verbesserung der Lebensmittelsicherheitsstandards und die Unterstützung internationaler Handelsabkommen beschleunigen die Einführung von Zertifizierungen. Der wachsende Sektor verpackter Lebensmittel sowie die Nachfrage nach zertifizierten Bio- und Halal-Produkten verändern die regionale Lebensmittelindustrie.

Einblicke in den chinesischen Markt für Lebensmittelzertifizierungen

Der chinesische Markt für Lebensmittelzertifizierungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die strenge staatliche Durchsetzung von Lebensmittelsicherheitsgesetzen und eine steigende Nachfrage nach hochwertigen, zertifizierten Lebensmitteln zurückzuführen. Chinas wichtige Rolle bei den globalen Lebensmittelexporten und die zunehmende Zahl gesundheitsbewusster Verbraucher führen zu einer breiten Akzeptanz von Zertifizierungen wie ISO 22000, HACCP und Bio-Siegeln. Das Streben des heimischen Marktes nach höheren Standards wird durch die Entstehung nationaler Zertifizierungsprogramme zusätzlich unterstützt.

Einblicke in den indischen Lebensmittelzertifizierungsmarkt

Der indische Markt für Lebensmittelzertifizierungen wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate im asiatisch-pazifischen Raum aufweisen. Grund hierfür sind zunehmende regulatorische Kontrollen, ein steigendes Gesundheitsbewusstsein und eine exportorientierte Produktion. Die Umsetzung der FSSAI-Vorschriften und die Forderung der Verbraucher nach Transparenz ermutigen Lebensmittelhersteller, -verarbeiter und -händler, Zertifizierungen durch Dritte anzustreben. Das Wachstum bei zertifizierten Bio-, veganen und Clean-Label-Produkten ist insbesondere in städtischen Märkten und auf E-Commerce-Plattformen deutlich spürbar.

Marktanteil der Lebensmittelzertifizierung

Die Lebensmittelzertifizierungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- GFSI (Frankreich)

- UL LLC (USA)

- SCS Global Services (USA)

- Lloyd's Register Group Services Limited (Großbritannien)

- Eagle Certification Group (Kanada)

- GROUPE ECOCERT (Frankreich)

- NSF International (USA)

- BRCGS (Großbritannien)

- Bureau Veritas (Frankreich)

- SGS SA (Schweiz)

- Intertek Group Plc (Großbritannien)

- TÜV NORD GROUP (Deutschland)

- DNV GL (Norwegen)

- DEKRA (Deutschland)

- Mérieux NutriSciences (Frankreich)

- Eurofins Scientific (Luxemburg)

- ALS Limited (Australien)

- AsureQuality (Neuseeland)

- Control Union Certifications Germany GmbH (Deutschland)

- FoodChain ID Group Inc (USA)

- Kiwa (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Lebensmittelzertifizierungen

- Im Juni 2025 kündigte SGS die Einführung der „PLEDGE on Food Waste Certification“ an, eines weltweit anerkannten Zertifizierungsprogramms, das Gastronomiebetrieben dabei helfen soll, Lebensmittelabfälle zu reduzieren, die Betriebseffizienz zu steigern und ihre Nachhaltigkeitsbemühungen zu stärken. Dieser Schritt unterstreicht die zunehmende Bedeutung des Lebensmittelabfallmanagements als Teil umfassender Lebensmittelzertifizierungsstrategien und dürfte bei Gastronomie- und Foodservice-Ketten, die sich ESG-Zielen verpflichtet fühlen, an Bedeutung gewinnen.

- Im Mai 2025 stellte Revant Himatsingka, bekannt als Food Pharmer, Food Pharmer 2.0 vor und brachte damit seine eigene Marke und eine eigene Lebensmittelzertifizierung auf den Markt. Die Initiative zielt darauf ab, mehr Transparenz bei verpackten Lebensmittelzutaten zu schaffen und Verbrauchern leicht verständliche Zertifizierungen mit Fokus auf Gesundheits-, Sicherheits- und Nährwertkennzeichnung anzubieten. Dieser verbraucherorientierte Ansatz dürfte jüngere, gesundheitsbewusste Bevölkerungsgruppen ansprechen und Marken zu saubereren Rezepturen bewegen.

- Im November 2022 führte SCS Global Services sein Zertifizierungsprogramm für pflanzliche Alternativen, den SCS-109 Standard, ein. Diese Initiative unterstützt pflanzliche Alternativen und würdigt Innovationen bei verschiedenen Konsumgütern wie Lebensmitteln, Getränken, CBD und Körperpflegeprodukten. Die Zertifizierung garantiert die Abwesenheit tierischer Inhaltsstoffe. Für Produkte für den menschlichen und tierischen Verzehr gilt ein Mindestanteil von 95 % pflanzlichen Inhaltsstoffen und für Körperpflegeprodukte ein Mindestanteil von 50 %.

- Im November 2022 führte die SGS SA das SGS Food Contact Product Certification Mark ein, das Herstellern hilft, Produktkonformität, -sicherheit und -leistung nachzuweisen. Das Zeichen erfüllt sowohl obligatorische als auch freiwillige Sicherheitsanforderungen und verbessert die Rückverfolgbarkeit, das Verbrauchervertrauen und vereinfacht den Marktzugang. Es ist in Märkten wie den USA, Großbritannien, der Schweiz, der Europäischen Union und China anerkannt und bietet einen Wettbewerbsvorteil.

- Im September 2022 führte die Intertek Group PLC die Intertek Vegan Certification ein, ein neues Gütesiegel für vegane Lebensmittel, das Vertrauen in Produktaussagen schaffen soll. Dieses Programm geht über die üblichen Etikettenprüfungen hinaus und bewertet die Eignung von Lebensmitteln für vegane und pflanzenbasierte Verbraucher. Es nutzt den ATIC-Ansatz von Intertek für eine umfassende Überprüfung durch Dritte durch Audits, Tests, Inspektionen und Schulungen und bietet so einen robusten Rahmen für die Authentifizierung veganer Aussagen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.