Global Food Texture Market

Marktgröße in Milliarden USD

CAGR :

%

USD

566.00 Million

USD

1,432.00 Million

2024

2032

USD

566.00 Million

USD

1,432.00 Million

2024

2032

| 2025 –2032 | |

| USD 566.00 Million | |

| USD 1,432.00 Million | |

| % | |

|

Globaler Markt für Lebensmitteltexturen nach Funktionalitäten (Verdickungsmittel, Geliermittel, Emulgatoren, Stabilisatoren und andere Mittel), Anwendung (Backwaren, Milchprodukte, Fleisch- und Geflügelprodukte, Getränkeprodukte, Snackprodukte und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Lebensmitteltexturen

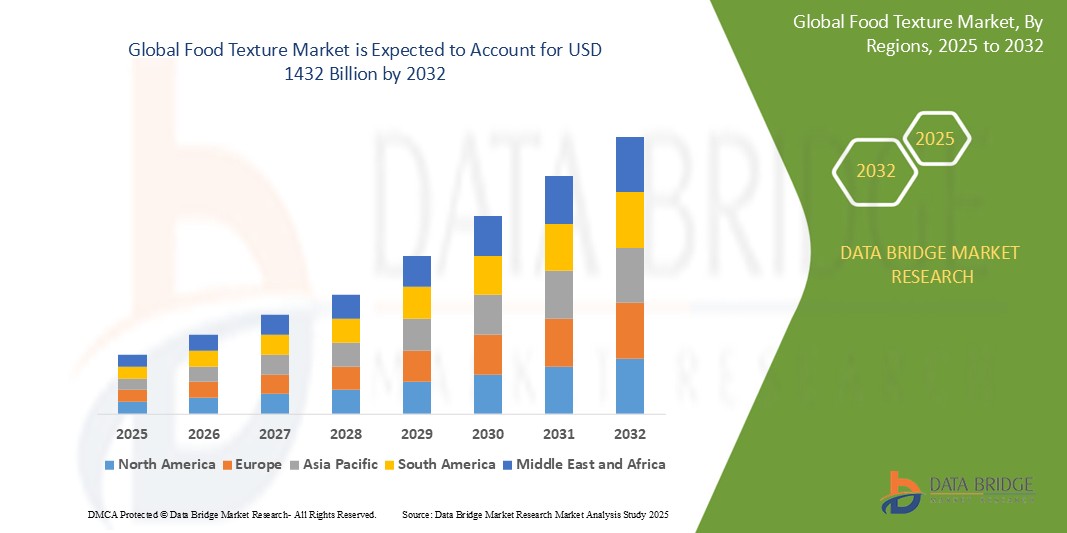

- Der globale Markt für Lebensmitteltexturen wurde im Jahr 2024 auf 566 Millionen US-Dollar geschätzt und soll bis 2032 1432 Millionen US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 6,40 % wachsen, vor allem aufgrund des steigenden Gesundheitsbewusstseins weltweit.

- Dieses Wachstum wird durch Faktoren wie das weltweit steigende Gesundheitsbewusstsein und die steigende Nachfrage der Verbraucher nach fettarmen Produkten vorangetrieben.

Marktanalyse für Lebensmitteltexturen

- Lebensmitteltexturen sind Zusatzstoffe oder Zutaten, die das Mundgefühl, die Konsistenz und das sensorische Gesamterlebnis von Lebensmitteln verändern und verbessern. Dazu gehören Emulgatoren, Verdickungsmittel, Geliermittel und Stabilisatoren, die entscheidend zur Attraktivität des Produkts und zur Kundenzufriedenheit beitragen.

- Die Marktnachfrage wird maßgeblich durch die zunehmende Präferenz der Verbraucher für verarbeitete, praktische und verzehrfertige Lebensmittel vorangetrieben. Darüber hinaus hat die zunehmende Bedeutung von Clean-Label- und pflanzlichen Lebensmitteln den Bedarf an innovativen, texturmodifizierenden Zutaten erhöht, die sowohl sensorische als auch ernährungsphysiologische Erwartungen erfüllen.

- Der asiatisch-pazifische Raum ist Marktführer, angetrieben durch Bevölkerungswachstum, wachsende Mittelschicht und zunehmende Urbanisierung. Länder wie China, Indien und Japan verzeichnen eine steigende Nachfrage nach Milchprodukten, Backwaren, Süßwaren und Fleischersatzprodukten. Diese sind in hohem Maße auf Lebensmitteltexturierungsmittel angewiesen, um die Qualität und Attraktivität der Produkte zu erhalten.

Berichtsumfang und Marktsegmentierung für Lebensmitteltexturen

|

Eigenschaften |

Wichtige Markteinblicke zur Lebensmitteltextur |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Lebensmitteltexturen

„Steigende Nachfrage nach Clean Label, pflanzlichen und multisensorischen Lebensmitteln“

- Der Anstieg gesundheitsbewusster Verbraucher beschleunigt die Nachfrage nach Clean-Label-Lebensmitteln mit minimalen künstlichen Zusatzstoffen und treibt Innovationen bei natürlichen Lebensmitteltexturierungsmitteln wie Stärke, Gummi und Pektin voran.

- Der zunehmende Konsum pflanzlicher und veganer Produkte führt zu einer Nachfrage nach Texturmodifikatoren, die das Mundgefühl und die Struktur von Fleisch und Milchprodukten nachbilden.

- Lebensmittelhersteller verbessern das sensorische Profil ihrer Produkte und nutzen die Textur, um sich von anderen abzuheben und die Kundenzufriedenheit zu steigern, insbesondere bei Backwaren, Milchprodukten und Snacks.

- So brachte Ingredion Incorporated im Januar 2024 eine neue Linie pflanzlicher Textursysteme auf den Markt, die die Cremigkeit und Stabilität von Milchalternativen verbessern sollen.

- Dieser Trend deutet auf eine breitere Branchenbewegung hin zu sensorisch gesteuerten Lebensmittelinnovationen hin, die auf Gesundheit, Nachhaltigkeit und Verbrauchererlebnis ausgerichtet sind.

Marktdynamik für Lebensmitteltexturen

Treiber

„Steigende Nachfrage nach verarbeiteten Lebensmitteln und Fertiggerichten“

- Die zunehmende Urbanisierung und der schnelllebige Lebensstil haben das Wachstum von verzehrfertigen und verpackten Lebensmitteln vorangetrieben, die eine gleichbleibende Textur und Haltbarkeit erfordern.

- Texturierungsmittel wie modifizierte Stärken, Hydrokolloide und Emulgatoren sind für die Aufrechterhaltung der Produktqualität bei verarbeiteten Lebensmitteln unerlässlich.

- Das Wachstum im globalen Tiefkühl- und Kühlkostsektor trägt auch zu einer höheren Nachfrage nach texturverbessernden Zutaten bei

- Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) wird der Konsum verarbeiteter Lebensmittel weltweit bis 2030 voraussichtlich um 50 % steigen, was den Lieferanten von Texturzutaten erhebliche Vorteile bringen wird.

- Diese Faktoren tragen gemeinsam dazu bei, dass Lebensmitteltexturierer in der globalen Lebensmittelverarbeitungsindustrie immer mehr an Bedeutung gewinnen.

Gelegenheit

„Innovation bei funktionellen Texturgebern und personalisierter Ernährung“

- Technologische Fortschritte ermöglichen die Entwicklung multifunktionaler Texturzutaten, die auch ernährungsphysiologische Vorteile wie Ballaststoffanreicherung und Proteinanreicherung bieten.

- Der Trend zur personalisierten Ernährung eröffnet neue Möglichkeiten zur individuellen Anpassung der Textur von Lebensmitteln, die auf bestimmte Altersgruppen, Ernährungsbedürfnisse oder Gesundheitszustände ausgerichtet sind.

- Steigende Investitionen in Forschung und Entwicklung zur Entwicklung natürlicher und allergenfreier Texturlösungen stehen im Einklang mit veränderten regulatorischen Vorgaben und Verbraucherpräferenzen

Zum Beispiel,

- Im April 2024 führte Cargill eine neue ballaststoffreiche Zitrusfaserlinie aus Upcycling-Früchten ein, die saubere Verdickungs- und Geliereigenschaften für Getränke und Soßen bietet.

- Die Synergie zwischen Gesundheitstrends und Texturinnovation bietet lukrative Wachstumsaussichten für Marktteilnehmer

Einschränkung/Herausforderung

„Einhaltung gesetzlicher Vorschriften und Komplexität der Formulierung“

- Strenge Vorschriften zur Lebensmittelsicherheit und -kennzeichnung, insbesondere in Europa und Nordamerika, erschweren die Verwendung bestimmter synthetischer Texturgeber und erfordern Neuformulierungen.

- Das Erreichen einer einheitlichen Textur bei pflanzlichen und neu formulierten Produkten kann technologisch komplex sein und die Produktionskosten erhöhen.

- Unterbrechungen in der Lieferkette und schwankende Preise für natürliche Rohstoffe (wie Guarkernmehl, Johannisbrotkernmehl) können die Verfügbarkeit der Zutaten und die Kostenstrukturen beeinträchtigen.

Zum Beispiel,

- Laut der Europäischen Behörde für Lebensmittelsicherheit (EFSA) haben regulatorische Überprüfungen bestimmter Emulgatoren und Stabilisatoren im Jahr 2024 dazu geführt, dass Hersteller ihre Produkte neu formulieren mussten, um den Marktzugang aufrechtzuerhalten

- Diese Herausforderungen unterstreichen die Bedeutung von Innovation, Transparenz und effizienten Beschaffungsstrategien für die Aufrechterhaltung der Marktwettbewerbsfähigkeit

Marktumfang für Lebensmitteltexturen

Der Markt ist nach Produkttyp, Anwendung, Vertriebskanal, Material, Endbenutzer und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Funktionalitäten |

|

|

Nach Anwendung |

|

Im Jahr 2025 werden die Backwaren voraussichtlich den Markt mit dem größten Anteil im Anwendungssegment dominieren

Das Segment Backwaren wird voraussichtlich im Jahr 2025 mit einem Anteil von 56,22 % den Markt für Lebensmitteltexturen dominieren. Grund dafür sind der steigende weltweite Konsum von Backwaren, die zunehmende Nachfrage nach einem verbesserten Mundgefühl und einer besseren Konsistenz bei Produkten wie Brot, Kuchen und Gebäck sowie die zunehmenden Innovationen bei Clean-Label- und glutenfreien Backwaren, die fortschrittliche Texturierungslösungen erfordern.

Es wird erwartet, dass die Emulgatoren im Prognosezeitraum den größten Anteil am Funktionalitätsmarkt ausmachen werden

Im Jahr 2025 wird das Segment Emulgatoren voraussichtlich den Markt mit dem größten Marktanteil von 51,31 % dominieren. Dies ist auf die entscheidende Rolle der Emulgatoren bei der Verbesserung von Textur, Stabilität und Haltbarkeit in einer breiten Palette von Lebensmitteln wie Soßen, Dressings, Milchprodukten und Backwaren zurückzuführen. Hinzu kommt die zunehmende Vorliebe der Verbraucher für eine glatte, homogene Produktkonsistenz und die steigende Nachfrage nach Clean-Label- und pflanzlichen Emulgatoren.

Regionale Analyse des Lebensmitteltexturmarktes

„Asien-Pazifik ist die dominierende Region auf dem Markt für Lebensmitteltexturen“

- Der asiatisch-pazifische Raum ist weltweit führend auf dem Markt für Lebensmitteltexturen, angetrieben durch das schnelle Wachstum der Lebensmittelindustrie, die steigende städtische Bevölkerung und veränderte Ernährungsgewohnheiten in Ländern wie China, Indien, Japan und Südostasien.

- China hält einen erheblichen Anteil aufgrund seiner Massenproduktion von verarbeiteten Lebensmitteln, des steigenden Konsums von Fertiggerichten und starker Investitionen in Innovationen in der Lebensmitteltechnologie.

- Die Region profitiert von der reichlichen Verfügbarkeit natürlicher Rohstoffe (wie Stärke, Meeresalgen und Hülsenfrüchte) und den niedrigeren Herstellungskosten und zieht große globale Lebensmittel- und Zutatenunternehmen an.

- Die wachsende Nachfrage nach pflanzlichen und Clean-Label-Lebensmitteln, insbesondere in Südkorea, Japan und Australien, fördert die Nutzung natürlicher Lebensmitteltexturierungsmittel.

- Multinationale Unternehmen erweitern ihre Präsenz im asiatisch-pazifischen Raum durch strategische Partnerschaften und lokale Produktionsstätten, um diesen wachstumsstarken Markt zu erschließen.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Der asiatisch-pazifische Raum ist weltweit führend auf dem Markt für Lebensmitteltexturen, angetrieben durch das schnelle Wachstum der Lebensmittelindustrie, die steigende städtische Bevölkerung und veränderte Ernährungsgewohnheiten in Ländern wie China, Indien, Japan und Südostasien.

- China hält einen erheblichen Anteil aufgrund seiner Massenproduktion von verarbeiteten Lebensmitteln, des steigenden Konsums von Fertiggerichten und starker Investitionen in Innovationen in der Lebensmitteltechnologie.

- Die Region profitiert von der reichlichen Verfügbarkeit natürlicher Rohstoffe (wie Stärke, Meeresalgen und Hülsenfrüchte) und den niedrigeren Herstellungskosten und zieht große globale Lebensmittel- und Zutatenunternehmen an.

- Die wachsende Nachfrage nach pflanzlichen und Clean-Label-Lebensmitteln, insbesondere in Südkorea, Japan und Australien, fördert die Nutzung natürlicher Lebensmitteltexturierungsmittel.

- Multinationale Unternehmen erweitern ihre Präsenz im asiatisch-pazifischen Raum durch strategische Partnerschaften und lokale Produktionsstätten, um diesen wachstumsstarken Markt zu erschließen.

Marktanteil der Lebensmitteltextur

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Ajinomoto Co. Inc. (Japan)

- Archer Daniels Midland Co. (Vereinigte Staaten)

- Ashland Inc. (Vereinigte Staaten)

- Avebe (Niederlande)

- Cargill Inc. (Vereinigte Staaten)

- CP Kelco (Vereinigte Staaten)

- EI Dupont De Nemours & Company (Vereinigte Staaten)

- Estelle Chemicals (Indien)

- Fiberstar Inc. (Vereinigte Staaten)

- FMC Corporation (Vereinigte Staaten)

- Fürst Day Lawson (Vereinigtes Königreich)

- Ingredion Inc. (Vereinigte Staaten)

- Kerry Group (Irland)

- Lonza Group AG (Schweiz)

- Naturex (Frankreich)

- Nexira (Frankreich)

- Palsgaard A/S (Dänemark)

- Penford Corporation (Vereinigte Staaten)

- Premium-Zutaten (Spanien)

- Puratos-Gruppe (Belgien)

- Riken Vitamin Co. Ltd. (Japan)

- Royal DSM NV (Niederlande)

- Taiyo Kagaku Co. Ltd. (Japan)

- Tate & Lyle Plc (Vereinigtes Königreich)

- Tic Gums Inc. (Vereinigte Staaten)

- Royal DSM (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Lebensmitteltexturen

- Im Februar 2024 stellte Roquette vier neue multifunktionale Erbsenproteinzutaten vor, die Geschmack und Textur in pflanzlichen und proteinreichen Lebensmitteln verbessern sollen. Diese Innovation unterstützt die wachsende Nachfrage nach hochwertigen, nachhaltigen Proteinlösungen in der Lebensmittelindustrie.

- Im September 2023 ging Tate & Lyle eine Partnerschaft mit IMCD in Finnland und im Baltikum ein und erweiterte damit seinen Zutatenvertrieb. Ziel dieser Zusammenarbeit ist es, Tate & Lyles Reichweite im Markt für Lebensmitteltexturen in diesen Regionen zu vergrößern.

- Im Mai 2023 ging Ajinomoto Co., Inc. eine strategische Allianz mit Solar Foods ein, um Solein, ein CO₂-gefüttertes mikrobielles Protein, zu nutzen und ab dem Geschäftsjahr 2024 Marktstudien in Singapur durchzuführen. Der Schwerpunkt dieser Partnerschaft liegt auf der Erforschung innovativer, nachhaltiger Proteinquellen für Lebensmittelanwendungen.

- Im Januar 2023 schloss die Archer Daniels Midland Company (ADM) die Übernahme von Kansas Protein Foods ab und stärkte damit ihre Position im Markt für Lebensmitteltexturen. Dieser strategische Schritt erweitert ADMs Kapazitäten im Bereich von geschmacksneutralem texturiertem Sojaprotein, aromatisierten Alternativen und gentechnikfreien Proteinen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.