Global Functional Confectionery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.30 Billion

USD

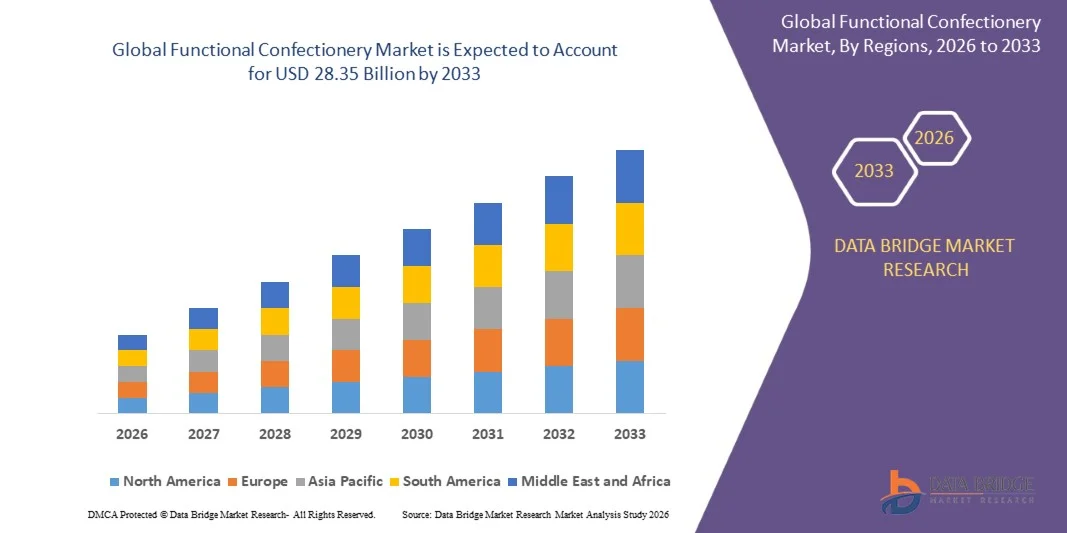

28.35 Billion

2025

2033

USD

12.30 Billion

USD

28.35 Billion

2025

2033

| 2026 –2033 | |

| USD 12.30 Billion | |

| USD 28.35 Billion | |

| % | |

|

Global Functional Confectionery Market Segmentation, By Nature (Organic and Conventional), Type (Sugar Confectionery, Bakery Confectionery, and Chocolate Confectionery), Function (Cognitive Wellness, Performance Enhancers, Wellness Enhancers, Oral Care, and Others), Zutaten (Protein, Omega 3 und Omega 6, Vitamine und Mineralstoffe, Probiotics, and Others), Anwendung (Kinder, Middle Age Trends, Senior Distribution, Senioren

Functional Confectionery Market Übersicht

Nach der Data Bridge Market Research Analysis wurde der funktionale Süßwarenmarkt aufUSD 12,30 Milliarden in 2025und wird zu erreichen28,35 Milliarden USD bis 2033, in einemCAGR von 11% von 2026 bis 2033. Der Markt erlebt ein konsistentes und beschleunigtes Wachstum, das durch die steigende Nachfrage der Verbraucher nach Süßwarenprodukten, die Verwöhnung mit messbaren gesundheitlichen Vorteilen, schnelle Fortschritte in der funktionellen Zutaten-Formulierung und Erweiterung Anwendungen über Immununterstützung, kognitive Wellness, Verdauungsgesundheit und Leistungssteigerung Kategorien.

Die zunehmende Prävalenz von Lifestyle-Erkrankungen einschließlich Diabetes, Fettleibigkeit und Herz-Kreislauf-Bedingungen weltweit, kombiniert mit wachsendem Verbraucherbewusstsein über die gesundheitlichen Risiken des übermäßigen Zuckerkonsums, sind überzeugende Hersteller, Einzelhändler und Lebensmittelinnovatoren, um fortschrittliche funktionale Süßwarenlösungen zu entwickeln und zu vermarkten. Zuckerfreie, kalorienarme und saubere Süßwarenprodukte, die mit Vitaminen, Mineralstoffen, Probiotika, Faser und pflanzlichen Extrakten angereichert sind, ersetzen traditionelle, zuckerbeladene Alternativen auf vielen Märkten und bieten gesundheitsbewusste Verbrauchern, die ernährungsphysiologische und schuldenfreie Optionen für den täglichen Verzehr und das Wellness-Management bieten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 12,30 Milliarden

- Voraussichtlicher Marktwert (2033): USD 28,35 Milliarden

- Prognose CAGR (2026–2033): 11%

- Leitregion 2025: Europa

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Europa ist die dominierende Region mit einem Anteil von 37,98% am globalen Markt für funktionale Süßwaren, der durch eine hohe Verbrauchernachfrage nach gesünderen Süßwarenoptionen, die zusätzliche Vorteile wie Vitamine, Probiotika und niedrigere Zuckerformulierungen bieten, sowie eine starke Annahme von sauberen Etikettenprodukten und eine wachsende Präferenz für zuckerfreie/niedrige Zuckerauswahl.

- Asia-Pacific wird die höchste Wachstumsrate, unterstützt durch schnelle Urbanisierung, steigende Einwegeinkommen, und eine Verschiebung auf gesündere Lebensstile. Länder wie China, Indien und Japan priorisieren zunehmend Wellness-Forward Süßwaren mit funktionellen Inhaltsstoffen wie Probiotika, Ballaststoffe und Vitamine, die durch erweiterten Online-E-Commerce-Zugang weiter beschleunigt werden.

- Der Markt zeigt eine starke Dynamik in funktionellen substanzenfähigen Angeboten (z.B. Vitamine & Mineralstoffe, Probiotika, Proteine und Omega-Fettsäuren), da Hersteller Konditorei entwickeln, die sowohl Genuss als auch messbare Ernährung/Gesundheitsunterstützung liefert, die Wahrnehmung der Verbraucherwerte und das Wiederholen des Kaufverhaltens verstärkt.

- Das Schokoladen-Konditoreisegment dominierte die Produktkategorie mit einem Umsatzanteil von 36,42% im Jahr 2025, aufgrund der hohen Konsumrezeptur, der Benutzerfreundlichkeit, der Vielseitigkeit bei der Lieferung von präzisen Dosierungen von funktionellen Inhaltsstoffen und der steigenden Popularität von nutraceutical Snacks unter pädiatrischen und geriatrischen Demografien.

- Schokoladen- und Zuckerwaren-Formate halten weiterhin einen bedeutenden Verbraucherreiz durch breite Reichweite, starke Markenpräsenz und kontinuierliche Produktinnovation – vor allem neue Formulierungen betonen Gesundheitsvorteile wie Immunitätsunterstützung, Darmgesundheit und leistungsorientierte Ernährung.

- Online-Einzelhandel und indirekte Vertriebskanäle erweitern sich, da Verbraucher zunehmend funktionale Süßwaren durch E-Commerce-Plattformen für Komfort, Produktvielfalt und einfacheren Zugang zu gesundheitsorientierten Optionen kaufen – das Wachstum sowohl etablierter als auch kleinerer Marken mit globaler Reichweite.

Report Scope und Functional Confectionery Market Segmentation

|

Attribute |

Functional Confectionery Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Functional Confectionery Market Trends

Trend: steigende Nachfrage nach Probiotika & Gut-Gesundheit-gefochtenen Konditorei

Die Hersteller stärken zunehmend Schokoladen, Gummi und Süßigkeiten mit probiotischen Stämmen und Verdauungs-Gesundheitszutaten, um sich mit dem wachsenden Mikrobiom-Awareness-Trend unter den Verbrauchern auszurichten. Die globale Probiotikum-Konfectionery-Innovationsaktivität stieg im Jahr 2025 um rund 38% gegenüber 2023, während fast 33% der neuen funktionalen Süßwareninnovationen jetzt Probiotika oder Verdauungs-Gesundheitszutaten enthalten. Dies wird durch steigende Nachfrage nach sauberen, zuckerfreien und pflanzenbasierten/vegan-Varianten, mit pflanzenbasierten Schokoladeneinführungen um ca. 22 % im Vergleich zum Jahr, als Marken auf Verbraucher reagieren, die nach Verwöhnung gepaart mit messbarem Wellness-Wert suchen.

Functional Confectionery Market Dynamics

Schlüsselmarkttreiber: wachsende Konsumentennachfrage nach Wellness-orientierten Snacks

Das zunehmende Gesundheitsbewusstsein treibt eine starke Aufnahme von Süßwaren mit Vitaminen, Mineralstoffen, Probiotika und botanischen Extrakten. Etwa 52 % der Verbraucher suchen aktiv nach Snacks, die zusätzliche ernährungsphysiologische Vorteile bieten, während fast 46% bevorzugen Produkte, die Vitamine oder Mineralstoffe enthalten. Immununterstützung Formulierungen beeinflussen rund 49 % der Kaufentscheidungen, und Vitamin-angereicherte Süßwaren trägt nahe bei 29 % der Kategorienachfrage bei – Stärkung des anhaltenden Kategoriewachstums, da Marken wie Nestlé und Mars verstärkte Produktlinien erweitern.

Schlüsselrückhaltung/Herausforderung: Hohe Kosten für funktionale Inhaltsstoffe und Zucker-Content/Taste-Austausch

Die hohen Kosten für die Beschaffung von funktionellen Inhaltsstoffen wie Probiotika, pflanzlichen Extrakten und Vitaminen/Mineralien erhöhen die Produktions- und Einzelhandelspreise und begrenzen die Zugänglichkeit für preisempfindliche Verbraucher. Darüber hinaus weisen fast 22 % der Verbraucher den Geschmackskompromiss als Abschreckung für den Kauf funktionaler Süßwaren auf, während rund 24–28% der Hersteller mit regulatorisch-markierenden Komplexität und erstklassiger Sensibilität konfrontiert sind, die eine langsame breitere Massenmarktakzeptanz bewirken.

Key Market Opportunity: Erweiterung der pflanzenbasierten, zuckerfreien und immunorientierten Innovation

Das steigende Interesse an pflanzenbasierten Ernährungs- und Zuckerreduktionen stellt eine starke Innovationsmöglichkeit dar. Nahezu 35 % der neuen Schokoladenvarianten, die im Jahr 2024 weltweit mit veganen oder organischen Etiketten ins Leben gerufen wurden, während die Zucker-freien/Niederzucker-Produkteinführungen im gleichen Jahr um rund 19% stiegen. Kombiniert mit wachsender e-Commerce-getriebener Zugänglichkeit (funktionale Konfektionierung von E-Commerce-Vertrieben macht rund 28 % des Umsatzes aus), haben die Hersteller eine signifikante Möglichkeit, für Sie bessere Produktportfolios zu skalieren.

Functional Confectionery Market Scope

Der Functional Confectionery Markt wird auf der Grundlage von Natur, Arten, Funktion, Zutaten, Anwendung und Verteilungskanal segmentiert.

- Von der Natur

Der globale Markt für funktionale Süßwaren wird auf der Grundlage der Natur zu organisch und konventionell segmentiert. Das Segment Conventional dominierte den Markt mit mehr als 69,4% Anteil am Jahr 2024, unterstützt durch breite Akzeptanz, Wirtschaftlichkeit und umfangreiche Verfügbarkeit in Supermärkten und Einzelhandelsketten weltweit. Das Segment Organic soll das schnellste Wachstum über den Prognosezeitraum erfassen, das durch steigende Präferenzen des Sauberkeitszeichens und die zunehmende Kontrolle von künstlichen Zusatzstoffen und Konservierungsstoffen der Verbraucher getrieben wird.

- Typ

Auf der Grundlage des Typs wird der Markt in Zuckerwaren, Bäckerei und Schokoladenwaren segmentiert. Das Segment Chocolate Confectionery hielt den führenden Anteil, was etwa 34 % des Marktes ausmacht, da Spieler wie Nestlé, Mars und Hershey's eine starke Markendurchdringung mit fortwährender Innovation in verstärkten und niedrigzuckerten Schokoladenformaten hatten. Das Segment Sugar Confectionery (einschließlich Funktionsgummis) wird das schnellste Wachstum erleben, unterstützt durch steigende Nachfrage nach probiotischen und vitaminbelasteten Gummigummis, die fast 31-33% der Kategorie Innovation Aktivität ausmachen.

- Durch die Funktion

Auf Basis der Funktion wird der Markt in kognitive Wellness, Leistungsverstärker, Wellness-Enhancer, Mundpflege und andere segmentiert. Das Segment Wellness Enhancers dominierte den Markt mit mehr als 28,3% Anteil, angetrieben durch starke Verbraucherpräferenz für allgemeine gesundheitsfördernde Süßwaren mit Vitaminen, Mineralien und Antioxidantien. Das Segment Cognitive Wellness wird erwartet, dass das schnellste Wachstum aufgezeichnet wird, das durch steigende Starts von Gehirn-Gesundheit-fokussierten Produkten wie funktionale Schokoladenbars mit nootropen und kognitiven Inhaltsstoffen befestigt wird.

- Nach Zutaten

Auf Basis der Zutaten wird der Markt in Protein, Omega 3 und Omega 6, Vitamine und Mineralstoffe, Probiotika und andere segmentiert. Das Segment Vitamins and Minerals führte den Markt und trug nahe bei 29% der gesamten funktionellen Zutatnachfrage bei, unterstützt durch starke Verbraucherpräferenz für Immunität- und Wellness-Boosting Süßwaren. Das Probiotics-Segment wird am schnellsten Tempo wachsen, mit Probiotic-Confectionery-Produkt startet um rund 38% weltweit, was den zunehmenden Verbraucherfokus auf Darm- und Verdauungs-Wellness widerspiegelt.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt zu Kindern, mittlerem Alter, Senioren und Jugendlichen segmentiert. Das Middle Age-Segment dominierte den Markt mit mehr als 37,50% Anteilen, die durch ein erhöhtes Gesundheitsbewusstsein und ein präventives Beschaffungsverhalten unter diesem demografischen Umfeld verursacht wurden. Das Jugendsegment wird mit dem schnellsten Wachstum rechnen, unterstützt durch die steigende Nachfrage nach komfortablen, immun- und energiefördernden Süßwaren unter jüngeren Verbrauchern, die rund 35 % der Gesamtnachfrage der Kategorie repräsentieren.

Functional Confectionery Market Regionale Analyse

Europa dominierte den Functional Confectionery-Markt und entfiel auf den größten Umsatzanteil von 35.12% im Jahr 2025, unterstützt durch strenge Lebensmittelsicherheitsvorschriften, eine hochreife gesundheitsbewusste Verbraucherbasis und die starke Präsenz führender globaler Süßwarenhersteller, die für funktionelle Formulierungen stark in FuE investieren. Die Region profitiert auch von einer etablierten Einzelhandelsinfrastruktur, einem hohen Verbrauchervertrauen in saubere und befestigte Produkte und einer wachsenden Übernahme natürlicher Süßungsmittel und funktioneller Inhaltsstoffe wie Vitamine, Probiotika und botanische Extrakte. Der zunehmende Fokus auf Zuckerreduzierungsinitiativen und die Prämie von funktionaler Schokolade und Süßwaren stärkt die führende Position Europas auf dem Weltmarkt.

U.K. Functional Confectionery Market Insight

Der US-funktionelle Süßwarenmarkt erlebt ein stetiges Wachstum, unterstützt durch die steigende Nachfrage der Verbraucher nach Wellness-orientierten Snacks, die wachsende Annahme von sauberen Etikettenformulierungen und die zunehmende Präferenz für zuckerfreie und zuckerarme Süßwaren. Zunehmende Investitionen von Herstellern in Funktionsgummis, befestigte Schokoladen und probiotisch angereicherte Produkte tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von natürlichen Süßungsmitteln, transparenter Inhaltskennzeichnung und digitalen Einzelhandelskanälen die Zugänglichkeit der Produkte und das Vertrauen der Verbraucher, die Positionierung der U.K. als ein wichtiger Innovationskern in der funktionalen Süßwarenindustrie.

Deutschland Functional Confectionery Market Insight

Der funktionelle Süßwarenmarkt Deutschlands erweitert sich aufgrund der starken Süßwarenproduktionsbasis, der fortschrittlichen Forschungsfähigkeiten der Lebensmittelwissenschaft und der zunehmenden Übernahme der funktionellen Formulierungen der nächsten Generation stetig. Konditoreiunternehmen, Zutatlieferanten und Forschungsinstitute nutzen zunehmend Vitamine, Mineralstoffe und pflanzenbasierte Extrakte für die Produkt- und Gesundheits-Nutzen-Validierung. Kontinuierliche Fortschritte bei der Formulierung von Sauberkeitsmarken, Zuckerreduzierungstechnologien und der probiotischen Integration sowie starke regulatorische Schwerpunkte auf Lebensmittelsicherheit und Ernährungstransparenz treiben das Marktwachstum in Deutschland weiter voran.

US Functional Confectionery Market Insight

Der US-funktionelle Süßwarenmarkt ist ein starkes Wachstum durch steigende Verbraucherinvestitionen in vorbeugende Gesundheit, Immunität-Unterstützung Ergänzung und wachsende Nachfrage nach besserem Genuss. Das reife Süßwaren-Ökosystem des Landes, zusammen mit der zunehmenden Annahme von vitaminreichen, probiotisch angereicherten und zuckerfreien Produktformaten, ist die Nachfrage im Einzelhandel, E-Commerce und Spezialkanälen. Darüber hinaus wird die zunehmende Betonung auf die Verringerung der Zuckeraufnahme und die Verbesserung der Ernährungstransparenz die funktionelle Süßwaren-Adoption in Supermärkten, Online-Plattformen und direkt-zu-konsumierenden Marken beschleunigen.

Asien-Pazifik Funktionelles Vertrauen Markt Einblick

Der asiatisch-pazifische Markt für funktionale Süßwaren soll ein rasches Wachstum erleben, das durch zunehmende Urbanisierung, zunehmende Einwegeinkommen und steigenden gesundheitsbewussten Verbrauch in Ländern wie China, Indien und Japan getrieben wird. Die zunehmende Sensibilisierung für die Immunitätsunterstützung, die steigende Annahme von funktionellen Inhaltsstoffen wie Probiotika und botanische Extrakte und die steigende Nachfrage nach erschwinglichen, zugänglichen Wellness-Snacking-Lösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz von E-Commerce-Plattformen und der Ausbau des modernen Einzelhandels die funktionelle Süßwaren-Adoption in städtischen und halbstädtischen Märkten.

Japan Functional Confectionery Markt Einblick

Der japanische Markt für funktionale Süßwaren zeigt durch steigende Investitionen in verstärkte Snack-Innovationen, starke Verbraucher konzentrieren sich auf präventive Ernährung und langjährige kulturelle Akzeptanz von funktionalen Lebensmitteln. Konditoreihersteller und Forschungsinstitute entwickeln zunehmend Gummistoffe und Schokoladen mit Vitaminen, Kollagen und Verdauungs-Gesundheitszutaten für die Verbesserung der Fähigkeiten in der Wellness-Positionierung. Darüber hinaus tragen die zunehmende Integration von Reinlabel-Formulierungen und der Fokus des Landes auf den Gesundheitsbedarf der alternden Bevölkerung weiter zum Marktwachstum bei.

China Functional Confectionery Market Insight

Der China funktionale Süßwarenmarkt wächst rasant, angetrieben durch die zunehmende Urbanisierung, den Ausbau der modernen Einzelhandels- und E-Commerce-Infrastruktur, und die steigende Regierung konzentriert sich auf Ernährungssicherheit und Lebensmittelsicherheit. Die zunehmende Übernahme von Vitamin-belasteten und probiotisch bereicherten Süßwarenformaten in städtischen Verbrauchersegmenten erhöht den Marktbedarf deutlich. Darüber hinaus stellen die steigenden Investitionen in die heimische Konditorei R&D, die zunehmende Sensibilisierung für Immunität und Verdauungsgesundheit sowie die rasche Ausweitung der Online-Handelskanäle China als einer der am schnellsten wachsenden Märkte für funktionale Konditorei weltweit dar.

Functional Confectionery Market Share

Die funktionelle Süßwarenmarktindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Barry Callebaut (Schweiz)

- Olam International (Singapur)

- Die Hershey Company (USA)

- Mars, Incorporated (USA)

- Ingredion Incorporated (USA)

- Koninklijke DSM N.V. (Niederlands)

- Kerry Group plc (Irland)

- Tate & Lyle PLC (USA)

- Nestle SA (Schweiz)

- Cargill, Incorporated (USA)

- Blommer Chocolate Company (USA)

- Foley's Candies LP (Kanada)

- Puratos Gruppe Nv (Belgien)

- Ferrero International S.A. (Italien)

- Mondelez International, Inc. (USA)

- Chocoladefabriken Lindt & Sprüngli AG (Schweiz)

- HARIBO GmbH & Co. KG (Deutschland)

- Perfetti Van Melle S.p.A. (Italien)

- Lotte Confectionery Co Ltd (Südkorea)

- Jelly Belly Candy Company (USA)

Neueste Entwicklungen im Functional Confectionery Market

- Im Januar 2025 startete die Functional Chocolate Company mehrere neue und innovative Produkte, die den wachsenden Trend zu gesünderen, funktionalen Optionen widerspiegeln. Bemerkenswerte Einführungen sind FunCho Kids von The Functional Chocolate Company, bietet pflanzenbasierte Funktionsschokolade für Kinder, und MOSH neue Raspberry White Chocolate Crunch Bar, entwickelt, um die Gehirngesundheit mit zusätzlichen funktionellen Inhaltsstoffen zu verbessern. Darüber hinaus startete Kodiak seine Apple Brown Sugar Pecan Oatmeal, angereichert mit prebiotischen Faser und Protein, um die steigende Nachfrage nach nahrhaften Frühstück Optionen gerecht zu werden.

- Im Februar 2025 hob Confectionery News die neuesten Trends und Starts in der Süßwarenindustrie hervor. Bemerkenswerte Releases sind KitKat's Sharing Bars mit mehreren Geschmacksrichtungen, Mars' nostalgic Milky Way Crispy Rolls zusammen mit neuen Twix und Bounty Crispy Rollen, und Hotel Chocolat's Easter 2025 Kollektion, die innovative und geniale Schokolade Eier enthält. Darüber hinaus erweiterte Meiji seine Hello Panda-Reihe mit lustigen neuen Designs und Cartwright & Butler startete ein luxuriöses, schokoladebeschichtetes Genussprogramm.

- Im Februar 2025, im Bäckereisektor, Blumen Foods kündigte den Erwerb von Simple Mills, eine Marke für seine natürlichen Snacks bekannt, erweitert seine Reichweite in gesündere Snack-Angebote. Darüber hinaus hat Keebler neue Fudge Stripes Double Fudge-Cookies und Chips Ahoy Baked Bites in Blondie-Sorte eingeführt, beide bieten innovative Drehungen an traditionellen Produkten.

- Im Januar 2022 stellte Cadbury, eine Marke von Mondelez International, die Twist Wrap-Verpackungslösung für seine Duos-Serie vor, so dass die Verbraucher in kleinen Portionen durch Verdrehen und Versiegeln des Pakets nach dem Verzehr der Hälfte der funktionalen Bar.

- Im September 2021 brachte Ferrero in Zusammenarbeit mit Lagardère die neuen Ferrero Rocher Tablets im Reise-Retail-Kanal vor. Ferrero trat in den funktionellen Tablet-Markt mit dem neuen Produkt, erhältlich in drei Aromen: Milch, dunkel 55 Prozent Kakao und weiß.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR FUNKTIONELLE SÜSSWAREN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR FUNKTIONALE SÜSSWAREN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.2.9 TOP-TO-BOTTOM-ANALYSE

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DES LIEFERANTENANTEILS

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR FUNKTIONELLE SÜSSWAREN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 PORTERS FÜNF-KRÄFTE-ANALYSE

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 INTENSITÄT DES WETTBEWERBS

5.5 ANALYSE DER ROHSTOFFBESCHAFFUNG

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.9 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

5.10 EINKAUFVERHALTEN UND -DYNAMIK

5.10.1 EMPFEHLUNG VON FAMILIE & FREUNDEN

5.10.2 FORSCHUNG

5.10.3 IMPULSIV

5.10.4 WERBUNG

5.11 WERBEAKTIVITÄTEN

5.12 DYNAMIK DES VERFÜGBAREN EINKOMMENS DER VERBRAUCHER/DYNAMIK DER AUSGABEN

5.13 Strategie zur Einführung neuer Produkte

5.13.1 ANZAHL DER NEUEN PRODUKTEINFÜHRUNGEN

5.13.1.1. LINIENVERLÄNGERUNG

5.13.1.2. NEUE VERPACKUNG

5.13.1.3. NEU GESTARTET

5.13.1.4. NEUE FORMULIERUNG

5.14 Trends auf Verbraucherebene

5.15 ERFÜLLUNG DER VERBRAUCHERANFORDERUNGEN

6. Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7. GESETZLICHER RAHMEN UND LEITLINIEN

8. PREISANALYSE

9. PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10. MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11. GLOBALER MARKT FÜR FUNKTIONALE SÜSSWAREN, NACH TYP, 2022–2031 (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 ZUCKERWAREN

11.2.1 Zuckerwaren nach Art

11.2.1.1. SÜSSIGKEITEN

11.2.1.1.1. Süßigkeiten nach Art

11.2.1.1.1.1 Schokoriegel

11.2.1.1.1.2 Zuckerwatte

11.2.1.1.1.3 Zuckerstangen

11.2.1.1.1.4 Hartbonbons

11.2.1.1.1.5 SONSTIGES

11.2.1.2. Karamell und Toffees

11.2.1.3. Gummi und Gelees

11.2.1.3.1. Gummi und Gelees nach Art

11.2.1.3.1.1 Gummi-/Gelatinebonbons

11.2.1.3.1.2 Gummibärchen

11.2.1.3.1.3 JELLY BEANS

11.2.1.4. MEDIZINHALTIGE SÜSSWAREN

11.2.1.5. MINTS

11.2.1.5.1. PRÄGUNGSARTEN

11.2.1.5.1.1 POWER-MINZEN

11.2.1.5.1.2 STANDARD-MINTS

11.2.1.6. MARSHMALLOWS

11.2.1.7. SONSTIGES

11.3 BÄCKEREI-KONDITIONEN

11.3.1 BÄCKEREI-SÜSSWAREN, NACH ART

11.3.1.1. BROT

11.3.1.1.1. BROT, NACH ART

11.3.1.1.1.1 MEHRKORN

11.3.1.1.1.2 WEISS

11.3.1.2. BRÖTCHEN, ROLLEN & BAGELS

11.3.1.3. BROT

11.3.1.4. KUCHEN & MUFFINS

11.3.1.4.1. KUCHEN & MUFFINS, NACH GESCHMACK

11.3.1.4.1.1 SCHOKOLADE

11.3.1.4.1.2 Zitrone

11.3.1.4.1.3 KAROTTE

11.3.1.4.1.4 Blaubeere

11.3.1.4.1.5 SONSTIGES

11.3.1.5. COOKIES UND KEKSE

11.3.1.5.1. COOKIES & BISCUITS, NACH GESCHMACK

11.3.1.5.1.1 ORIGINAL

11.3.1.5.1.2 SCHOKOLADE

11.3.1.5.1.3 VANILLE

11.3.1.5.1.4 SONSTIGES

11.3.1.6. Brezeln

11.3.1.6.1. Brezeln nach Art

11.3.1.6.1.1 STÖCKE

11.3.1.6.1.2 Drehungen

11.3.1.6.1.3 CHIPS

11.3.1.7. CRACKER

11.3.1.7.1. Cracker nach Typ

11.3.1.7.1.1 ORIGINAL

11.3.1.7.1.2 MEHRKORN

11.3.1.7.1.3 GEMÜSE

11.3.1.7.1.4 CHEDDAR

11.3.1.7.1.5 Meersalz

11.3.1.7.1.6 SONSTIGES

11.3.1.8. WAFER

11.3.1.8.1. WAFER, NACH GESCHMACK

11.3.1.8.1.1 MILCH

11.3.1.8.1.2 Zitrone

11.3.1.8.1.3 VANILLE

11.3.1.8.1.4 SONSTIGES

11.3.1.9. GEBACKENE RIEGEL

11.3.1.10. Donuts

11.3.1.11. ROLLEN

11.3.1.12. PIZZA UND PIZZA

11.3.1.13. PFANNKUCHEN

11.3.1.14. SONSTIGES

11.4 SCHOKOLADENKONFEKTION

11.4.1 SCHOKOLADEN-SÜSSWAREN, NACH ART

11.4.1.1. Gefüllte Schokolade

11.4.1.1.1. Gefüllte Schokolade nach Art

11.4.1.1.1.1 KLASSISCH / NORMAL

11.4.1.1.1.2 GESCHMACK

11.4.1.1.1.2.1. GESCHMACK, NACH ART

A. KARAMELL

B. BUTTERSCOTCH

C. PFEFFERMINZE

D. VANILLE

E. MEERSALZ

F. Fruchtgeschmack

G. Nussgeschmack

H. MOCHA

I. SONSTIGES

11.4.1.2. NORMALE / DUNKLE SCHOKOLADE

11.4.1.2.1. NORMALE / DUNKLE SCHOKOLADE, NACH SORTE

11.4.1.2.1.1 KLASSISCH / NORMAL

11.4.1.2.1.2 GESCHMACK

11.4.1.2.1.2.1. GESCHMACK, NACH ART

A. KARAMELL

B. BUTTERSCOTCH

C. PFEFFERMINZE

D. VANILLE

E. MEERSALZ

F. Fruchtgeschmack

G. Nussgeschmack

H. MOCHA

I. SONSTIGES

11.5 Getränke-Süßwaren

11.5.1 Getränke und Süßwaren nach Art

11.5.1.1. KAFFEE

11.5.1.1.1. Kaffee nach Sorte

11.5.1.1.1.1 Koffeinhaltige Getränke

11.5.1.1.1.1.1. Koffeinhaltige Getränke nach Art

A. KAFFEEGETRÄNKE

B. EISKAFFEE

C. SONSTIGES

11.5.1.1.1.2 ENTKOFFEINIERTER KAFFEE

11.5.1.2. Säfte

11.5.1.3. Pflanzliche Getränke

11.5.1.4. Funktionelle Milchgetränke

11.5.1.4.1. Funktionelle Milchgetränke nach Geschmacksrichtungen

11.5.1.4.1.1 EINFACH

11.5.1.4.1.2 AROMATISIERT

11.5.1.4.1.2.1. AROMATISIERT, NACH ART

A. SCHOKOLADE

B. ERDBEERE

C. VANILLE

D. ORANGE

E. BLAUBEERE

F. Preiselbeere

G. MULTIFRUIT

H. VANILLE

I. SONSTIGES

11.5.1.5. Funktionswasser

11.5.1.6. SPORTGETRÄNKE

11.5.1.6.1. Sportgetränke nach Art

11.5.1.6.1.1 ISOTONISCH

11.5.1.6.1.2 HYPERTON

11.5.1.6.1.3 Hypotonie

11.5.1.6.2. Sportgetränke nach Anwendung

11.5.1.6.2.1 VOR DEM TRAINING

11.5.1.6.2.2 NACH DEM TRAINING

11.5.1.6.2.3 Wiederherstellung

11.5.1.6.2.4 WÄHREND DER TRAININGSÜBUNG

11.5.1.7. ENERGIEGETRÄNKE

11.5.1.7.1. ENERGIEGETRÄNK, NACH ART

11.5.1.7.1.1 NOCH

11.5.1.7.1.2 Kohlensäurehaltige

11.5.1.7.2. ENERGY-GETRÄNK, DURCH ENDVERBRAUCHER

11.5.1.7.2.1 KINDER/JUGENDLICHE

11.5.1.7.2.2 ERWACHSENE

11.5.1.7.3. ENERGIEGETRÄNKE, NACH ANWENDUNG

11.5.1.7.3.1 VOR DEM TRAINING

11.5.1.7.3.2 NACH DEM TRAINING

11.5.1.7.3.3 Wiederherstellung

11.5.1.7.3.4 WÄHREND DER TRAININGSÜBUNG

11.6 ANDERE (FALLS VORHANDEN)

12. GLOBALER MARKT FÜR FUNKTIONELLE SÜSSWAREN, NACH ZUTATEN, 2022–2031 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 PROTEIN

12.3 OMEGA 3 UND OMEGA 6

12.4 VITAMINE

12.5 MINERALSTOFFE

12.6 PROBIOTIKA

12.7 MEHRERE ZUTATEN

12.8 SONSTIGES

13. GLOBALER MARKT FÜR FUNKTIONELLE SÜSSWAREN, NACH NATUR, 2022–2031 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 BIO

13.3 KONVENTIONELL

14. GLOBALER MARKT FÜR FUNKTIONELLE SÜSSWAREN, NACH FUNKTION, 2022–2031 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 Kognitives Wohlbefinden

14.3 LEISTUNGSSTEIGERNDE MITTEL

14.4 WOHLBEFINDENSVERBESSERER

14.5 MUNDPFLEGE

14.6 SONSTIGES

15. GLOBALER MARKT FÜR FUNKTIONALE SÜSSWAREN, NACH PREISKATEGORIE, 2022–2031 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 STANDARD

15.3 PRÄMIE

15.4 SUPER-PREMIUM

16. GLOBALER MARKT FÜR FUNKTIONALE SÜSSWAREN, NACH MARKENKATEGORIE, 2022–2031 (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 MARKEN

16.3 EIGENMARKE

17. GLOBALER MARKT FÜR FUNKTIONALE SÜSSWAREN, NACH VERPACKUNGSART, 2022–2031 (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 BEUTEL

17.3 Plastikfolie

17.4 BEUTEL

17,5 BOX

17.6 SONSTIGES

18. GLOBALER MARKT FÜR FUNKTIONELLE SÜSSWAREN, NACH ANWENDUNG/ALTERSGRUPPE, 2022–2031 (MIO. USD)

18.1 ÜBERSICHT

18.2 KINDER (0-18 JAHRE)

18.3 JUGENDLICHE (18-35 JAHRE)

18.4 MITTLERE ALTERSEINHEIT (36-45 JAHRE)

18,5 SENIOREN (45+ JAHRE)

19. GLOBALER MARKT FÜR FUNKTIONALE SÜSSWAREN, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

19.1 ÜBERSICHT

19.2 FILIALBASIERTER EINZELHANDEL

19.2.1 FILIALBASIERTER EINZELHANDEL NACH ART

19.2.1.1. Gemischtwarenläden

19.2.1.2. SUPERMÄRKTE / HYPERMÄRKTE

19.2.1.3. FACHGESCHÄFTE

19.2.1.4. LEBENSMITTELGESCHÄFTE

19.2.1.5. SONSTIGES

19.3 Nicht-Ladeneinzelhandel

19.3.1 Nicht-Ladeneinzelhandel nach Art

19.3.1.1. E-COMMERCE-UNTERNEHMEN

19.3.1.2. UNTERNEHMENSWEBSITES

20. GLOBALER MARKT FÜR FUNKTIONELLE SÜSSWAREN, NACH GEOGRAFIE, 2022–2031 (MILLIONEN USD)

Globaler Markt für FUNKTIONALE SÜSSWAREN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.1 NORDAMERIKA

20.1.1 USA

20.1.2 KANADA

20.1.3 MEXIKO

20.2 EUROPA

20.2.1 DEUTSCHLAND

20.2.2 Vereinigtes Königreich

20.2.3 ITALIEN

20.2.4 FRANKREICH

20.2.5 SPANIEN

20.2.6 RUSSLAND

20.2.7 SCHWEIZ

20.2.8 TÜRKEI

20.2.9 BELGIEN

20.2.10 NIEDERLANDE

20.2.11 LUXEMBURG

20.2.12 RESTLICHES EUROPA

20.3 ASIEN-PAZIFIK

20.3.1 JAPAN

20.3.2 CHINA

20.3.3 SÜDKOREA

20.3.4 INDIEN

20.3.5 SINGAPUR

20.3.6 THAILAND

20.3.7 INDONESIEN

20.3.8 MALAYSIA

20.3.9 PHILIPPINEN

20.3.10 AUSTRALIEN

20.3.11 NEUSEELAND

20.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

20.4 SÜDAMERIKA

20.4.1 BRASILIEN

20.4.2 ARGENTINIEN

20.4.3 RESTLICHES SÜDAMERIKA

20.5 NAHER OSTEN UND AFRIKA

20.5.1 SÜDAFRIKA

20.5.2 ÄGYPTEN

20.5.3 SAUDI-ARABIEN

20.5.4 VEREINIGTE ARABISCHE EMIRATE

20.5.5 ISRAEL

20.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

21. GLOBALER MARKT FÜR FUNKTIONALE SÜSSWAREN, UNTERNEHMENSLANDSCHAFT

21.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

21.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

21.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

21.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

21.5 FUSIONEN UND ÜBERNAHMEN

21.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

21.7 ERWEITERUNGEN

21.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

22. GLOBALER MARKT FÜR FUNKTIONALE SÜSSWAREN, SWOT- UND DBMR-ANALYSE

23. GLOBALER MARKT FÜR FUNKTIONALE SÜSSWAREN, FIRMENPROFILE

23.1 AMOS SÜSSIGKEITEN

23.1.1 UNTERNEHMENSÜBERSICHT

23.1.2 Umsatzanalyse

23.1.3 PRODUKTPORTFOLIO

23.1.4 JÜNGSTE ENTWICKLUNGEN

23.2 NESTLÉ SA

23.2.1 UNTERNEHMENSÜBERSICHT

23.2.2 Umsatzanalyse

23.2.3 PRODUKTPORTFOLIO

23.2.4 JÜNGSTE ENTWICKLUNGEN

23.3 MARS INC.

23.3.1 UNTERNEHMENSÜBERSICHT

23.3.2 Umsatzanalyse

23.3.3 PRODUKTPORTFOLIO

23.3.4 JÜNGSTE ENTWICKLUNGEN

23.4 LINDT & SPRINGLI

23.4.1 UNTERNEHMENSÜBERSICHT

23.4.2 Umsatzanalyse

23.4.3 PRODUKTPORTFOLIO

23.4.4 JÜNGSTE ENTWICKLUNGEN

23.5 PERFETTI VAN MELLE SPA

23.5.1 UNTERNEHMENSÜBERSICHT

23.5.2 Umsatzanalyse

23.5.3 PRODUKTPORTFOLIO

23.5.4 JÜNGSTE ENTWICKLUNGEN

23.6 MONDELEZ INTERNATIONAL, INC

23.6.1 UNTERNEHMENSÜBERSICHT

23.6.2 Umsatzanalyse

23.6.3 PRODUKTPORTFOLIO

23.6.4 JÜNGSTE ENTWICKLUNGEN

23.7 DIE HERSHEY COMPANY

23.7.1 UNTERNEHMENSÜBERSICHT

23.7.2 Umsatzanalyse

23.7.3 PRODUKTPORTFOLIO

23.7.4 JÜNGSTE ENTWICKLUNGEN

23.8 FERRERO SPA

23.8.1 UNTERNEHMENSÜBERSICHT

23.8.2 Umsatzanalyse

23.8.3 PRODUKTPORTFOLIO

23.8.4 JÜNGSTE ENTWICKLUNGEN

23.9 HARIBO GMBH & CO. KG

23.9.1 UNTERNEHMENSÜBERSICHT

23.9.2 UMSATZANALYSE

23.9.3 PRODUKTPORTFOLIO

23.9.4 JÜNGSTE ENTWICKLUNGEN

23.10 LOTTE CONFECTIONERY CO LTD

23.10.1 UNTERNEHMENSÜBERSICHT

23.10.2 Umsatzanalyse

23.10.3 PRODUKTPORTFOLIO

23.10.4 NEUESTE ENTWICKLUNGEN

23.11 ADAMS UND BROOKS CANDY

23.11.1 UNTERNEHMENSÜBERSICHT

23.11.2 Umsatzanalyse

23.11.3 PRODUKTPORTFOLIO

23.11.4 JÜNGSTE ENTWICKLUNGEN

23.12 KRAFT FOODS INC

23.12.1 FIRMENÜBERSICHT

23.12.2 Umsatzanalyse

23.12.3 PRODUKTPORTFOLIO

23.12.4 NEUESTE ENTWICKLUNGEN

23.13 JELLY BELLY SÜSSIGKEITEN

23.13.1 UNTERNEHMENSÜBERSICHT

23.13.2 Umsatzanalyse

23.13.3 PRODUKTPORTFOLIO

23.13.4 JÜNGSTE ENTWICKLUNGEN

23.14 ALFRED RITTER GMBH & CO. KG

23.14.1 UNTERNEHMENSÜBERSICHT

23.14.2 Umsatzanalyse

23.14.3 PRODUKTPORTFOLIO

23.14.4 NEUESTE ENTWICKLUNGEN

23.15 CHUPA CHUPS

23.15.1 UNTERNEHMENSÜBERSICHT

23.15.2 Umsatzanalyse

23.15.3 PRODUKTPORTFOLIO

23.15.4 NEUESTE ENTWICKLUNGEN

23.16 BARRY CALLEBAUT

23.16.1 UNTERNEHMENSÜBERSICHT

23.16.2 Umsatzanalyse

23.16.3 PRODUKTPORTFOLIO

23.16.4 NEUESTE ENTWICKLUNGEN

23.17 PLADIS GLOBAL (YILDIZ HOLDING)

23.17.1 UNTERNEHMENSÜBERSICHT

23.17.2 Umsatzanalyse

23.17.3 PRODUKTPORTFOLIO

23.17.4 NEUESTE ENTWICKLUNGEN

23.18 PURATOS-GRUPPE

23.18.1 UNTERNEHMENSÜBERSICHT

23.18.2 Umsatzanalyse

23.18.3 PRODUKTPORTFOLIO

23.18.4 NEUESTE ENTWICKLUNGEN

23.19 KELLOGG COMPANY

23.19.1 UNTERNEHMENSÜBERSICHT

23.19.2 Umsatzanalyse

23.19.3 PRODUKTPORTFOLIO

23.19.4 JÜNGSTE ENTWICKLUNGEN

23.20 DAMEL GROUP SL

23.20.1 UNTERNEHMENSÜBERSICHT

23.20.2 Umsatzanalyse

23.20.3 PRODUKTPORTFOLIO

23.20.4 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

24. ZUGEHÖRIGE BERICHTE

25. FRAGEBOGEN

26. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.