Global Gigantism Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

479.51 Million

USD

961.79 Million

2024

2032

USD

479.51 Million

USD

961.79 Million

2024

2032

| 2025 –2032 | |

| USD 479.51 Million | |

| USD 961.79 Million | |

| % | |

|

Globale Marktsegmentierung für Gigantismus-Medikamente nach Medikamentenklasse (Wachstumshormonhemmer, Dopaminagonisten und andere), Medikamententyp (Generika und Marken), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Direktausschreibung, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Medikamente gegen Gigantismus

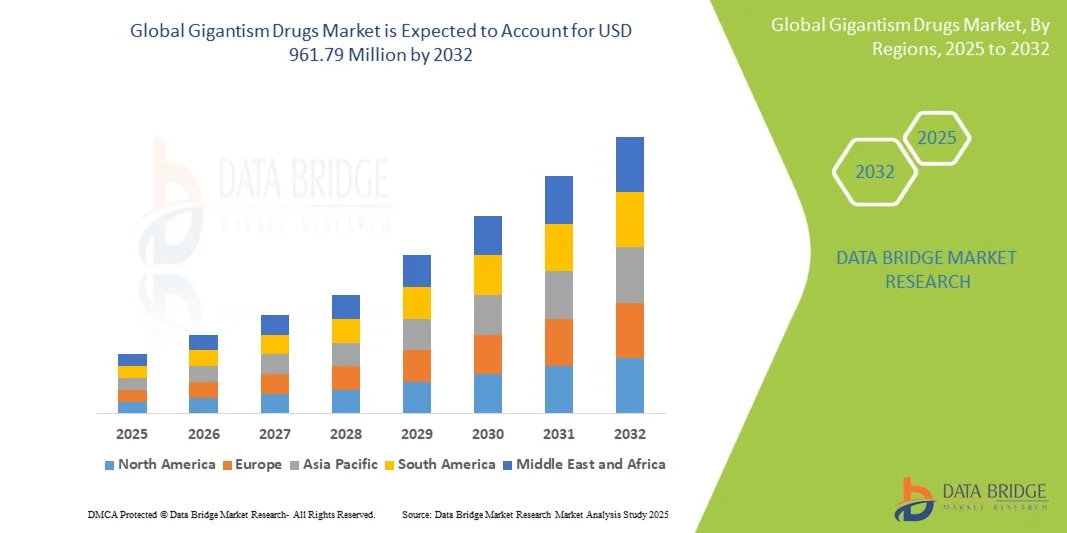

- Der globale Markt für Medikamente gegen Gigantismus hatte im Jahr 2024 einen Wert von 479,51 Millionen US-Dollar und wird bis 2032 voraussichtlich 961,79 Millionen US-Dollar erreichen , bei einer CAGR von 9,09 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch das zunehmende Bewusstsein und die Diagnose von Gigantismus-bedingten Erkrankungen sowie durch kontinuierliche Fortschritte in der Biotechnologie und der pharmazeutischen Forschung vorangetrieben.

- Darüber hinaus führt die steigende Nachfrage nach effektiven, zielgerichteten und patientenfreundlichen Behandlungsmöglichkeiten dazu, dass Gigantismus-Medikamente zur bevorzugten Therapie bei Akromegalie und verwandten Erkrankungen werden. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Gigantismus-Behandlungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Gigantismus-Medikamente

- Medikamente gegen Gigantismus, darunter Wachstumshormonhemmer, Dopaminagonisten und andere therapeutische Klassen, werden aufgrund ihrer Wirksamkeit, gezielten Wirkung und Fähigkeit, die Lebensqualität der Patienten zu verbessern, für die Behandlung von Akromegalie und verwandten Wachstumshormonstörungen immer wichtiger.

- Die steigende Nachfrage nach Medikamenten gegen Gigantismus wird vor allem durch das wachsende Bewusstsein und die frühzeitige Diagnose von Gigantismus-bedingten Erkrankungen, die zunehmende Verbreitung von Wachstumshormonanomalien und kontinuierliche Fortschritte in der pharmazeutischen Forschung und Biotechnologie angeheizt.

- Nordamerika dominierte den Markt für Gigantismus-Medikamente mit dem größten Umsatzanteil von 42,9 % im Jahr 2024, was auf hohe Gesundheitsausgaben, starke Forschungs- und Entwicklungskapazitäten und eine starke Präsenz wichtiger Branchenakteure zurückzuführen ist, insbesondere in den USA, wo die Einführung fortschrittlicher Behandlungen und klinische Studien zum Marktwachstum beitragen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Gigantismus-Medikamente sein, da die Gesundheitsinfrastruktur ausgebaut wird, das Bewusstsein für endokrine Störungen zunimmt und in den Schwellenländern der Zugang zu fortschrittlichen Behandlungsmethoden zunimmt.

- Das Segment der Wachstumshormonhemmer dominierte den Markt für Gigantismus-Medikamente mit einem Anteil von 46,8 % im Jahr 2024 aufgrund ihrer nachgewiesenen klinischen Wirksamkeit und der weit verbreiteten Präferenz der Ärzte bei der Kontrolle einer übermäßigen Wachstumshormonsekretion

Berichtsumfang und Marktsegmentierung für Gigantismus-Medikamente

|

Eigenschaften |

Wichtige Markteinblicke zu Gigantismus-Medikamenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen Gigantismus

„Fortschritte bei zielgerichteten und langwirksamen Therapien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gigantismus-Medikamente ist die Entwicklung gezielter Therapien, darunter langwirksame Wachstumshormonhemmer und Kombinationsbehandlungen, die die Therapietreue der Patienten und die klinischen Ergebnisse verbessern.

- So ermöglicht beispielsweise das langwirksame Somatostatinanalogon Lanreotid eine seltenere Dosierung, wodurch die Belastung der Patienten reduziert wird und gleichzeitig die Wirksamkeit bei der Kontrolle übermäßiger Wachstumshormonspiegel erhalten bleibt.

- Biotechnologische Innovationen ermöglichen personalisierte Behandlungsansätze, wie beispielsweise eine Dosistitration auf Basis des Hormonspiegels des Patienten, wodurch die Wirksamkeit optimiert und Nebenwirkungen minimiert werden.

- Diese Fortschritte erleichtern auch die Integration digitaler Gesundheitstools, darunter Apps zur Patientenüberwachung, die den Behandlungserfolg verfolgen und Gesundheitsdienstleister auf Dosisanpassungen aufmerksam machen.

- Der Trend zu wirksameren, patientenfreundlicheren und personalisierten Therapien verändert die Behandlungserwartungen grundlegend. Unternehmen wie Ipsen entwickeln Somatostatin-Analoga der nächsten Generation mit verbesserter Sicherheit und Benutzerfreundlichkeit.

- Die Nachfrage nach fortschrittlichen, langwirksamen und personalisierten Medikamenten gegen Gigantismus steigt sowohl in Krankenhäusern als auch in Fachkliniken rasant an, da die Patienten bei ihren Behandlungsplänen zunehmend Wert auf Wirksamkeit, Sicherheit und Komfort legen.

Marktdynamik von Gigantismus-Medikamenten

Treiber

„Steigende Diagnoseraten und erhöhtes Bewusstsein für endokrine Störungen“

- Die zunehmende Verbreitung von Gigantismus und Akromegalie, verbunden mit einem gesteigerten Bewusstsein und einer frühzeitigen Diagnose, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Gigantismus-Medikamenten.

- So haben beispielsweise verbesserte Screening-Protokolle in nordamerikanischen Krankenhäusern zu einer früheren Erkennung von Wachstumshormonstörungen geführt und die Verschreibungsraten zielgerichteter Medikamente erhöht.

- Da sich Patienten und Gesundheitsdienstleister zunehmend der wirksamen Behandlungsmöglichkeiten bewusst werden, ist die Nachfrage nach Wachstumshormonhemmern und Dopaminagonisten deutlich gestiegen

- Darüber hinaus sorgen steigende Investitionen in die endokrinologische Forschung und pharmazeutische Innovationen dafür, dass fortschrittliche Therapien sowohl in Industrie- als auch in Schwellenländern leichter zugänglich sind.

- Steigende Versicherungsdeckung und Erstattungsrichtlinien für endokrinologische Behandlungen reduzieren die finanzielle Belastung der Patienten und treiben das Marktwachstum weiter voran

- Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern ermöglicht eine breitere Verteilung und Einführung von Medikamenten gegen Gigantismus in bisher unterversorgten Regionen

- Die praktische Anwendung langwirksamer Formulierungen, injizierbarer und oraler Behandlungsmöglichkeiten sowie maßgeschneiderter Patientenmanagementprogramme sind Schlüsselfaktoren für die Einführung in Krankenhäusern, Fachkliniken und der häuslichen Krankenpflege.

Einschränkung/Herausforderung

„Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern“

- Die relativ hohen Kosten von Markenmedikamenten gegen Gigantismus, insbesondere von Langzeit- und Kombinationstherapien, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar

- Beispielsweise haben Patienten in Entwicklungsländern oft nur eingeschränkten Zugang zu Wachstumshormonhemmern, da die Preise hoch sind und es keinen Versicherungsschutz gibt. Dies schränkt die Inanspruchnahme der Behandlung ein.

- Die Gewährleistung der Erschwinglichkeit bei gleichzeitiger Wahrung der Wirksamkeit und Sicherheit von Medikamenten ist entscheidend für die zunehmende Akzeptanz in preissensiblen Märkten

- Darüber hinaus können regulatorische Hürden und komplexe Zulassungsverfahren für neuartige Biologika den Markteintritt verzögern, insbesondere in Ländern mit strengen Gesundheitsvorschriften.

- Mangelndes Wissen von Hausärzten über seltene endokrine Erkrankungen kann zu einer verzögerten Diagnose und Behandlungsaufnahme führen und so das Marktwachstum hemmen.

- Herausforderungen in der Lieferkette, darunter die Komplexität der Herstellung von Biologika und die Anforderungen an die Kühlkette, können die rechtzeitige Verfügbarkeit von Medikamenten in abgelegenen oder aufstrebenden Märkten einschränken.

- Die Bewältigung dieser Herausforderungen durch Patientenhilfsprogramme, generische Alternativen und vereinfachte behördliche Zulassungen wird für ein nachhaltiges Marktwachstum weltweit von entscheidender Bedeutung sein.

Marktumfang für Gigantismus-Medikamente

Der Markt ist nach Arzneimittelklasse, Arzneimitteltyp, Endverbrauchern und Vertriebskanal segmentiert.

- Medikamentenklasse

Der Markt für Gigantismus-Medikamente ist nach Medikamentenklassen in Wachstumshormonhemmer, Dopaminagonisten und andere unterteilt. Das Segment der Wachstumshormonhemmer dominierte den Markt mit dem größten Umsatzanteil von 46,8 % im Jahr 2024, was auf ihre nachgewiesene Wirksamkeit bei der Kontrolle einer übermäßigen Wachstumshormonausschüttung und die weit verbreitete Präferenz der Ärzte zurückzuführen ist. Patienten und medizinisches Personal bevorzugen Wachstumshormonhemmer häufig aufgrund ihrer Fähigkeit, den Hormonspiegel effektiv zu stabilisieren und gleichzeitig Nebenwirkungen zu minimieren. Diese Medikamente profitieren zudem von etablierten klinischen Leitlinien und langfristigen Sicherheitsdaten, was sie zu einer vertrauenswürdigen Behandlungsoption macht. Darüber hinaus verbessert ihre Kompatibilität mit langwirksamen Formulierungen die Therapietreue der Patienten, insbesondere in Krankenhäusern und Fachkliniken. Die Verfügbarkeit mehrerer Markenoptionen und die zunehmende Integration digitaler Überwachungssysteme stärken ihre Marktposition zusätzlich.

Das Segment der Dopaminagonisten wird voraussichtlich zwischen 2025 und 2032 mit 10,8 % das höchste Wachstum verzeichnen. Grund dafür ist das zunehmende Bewusstsein für alternative Behandlungsmöglichkeiten und ihre Rolle bei der Kontrolle von leichtem bis mittelschwerem Gigantismus. Dopaminagonisten sind besonders attraktiv, da sie oral eingenommen werden können, die Behandlungskosten geringer sind und im Vergleich zu einigen injizierbaren Therapien weniger Nebenwirkungen haben. Der zunehmende Fokus auf Patientenfreundlichkeit und ambulante Versorgung fördert die Akzeptanz in Fachkliniken und der häuslichen Pflege. Laufende Forschungen zu Kombinationstherapien und verbesserten Formulierungen dürften den klinischen Einsatz von Dopaminagonisten weiter ausweiten. Auch in Schwellenländern steigt die Akzeptanz aufgrund des verbesserten Zugangs zur Gesundheitsversorgung und des Ausbaus endokrinologischer Dienstleistungen.

- Nach Arzneimitteltyp

Der Markt wird nach Medikamententyp in Generika und Markenmedikamente unterteilt. Das Segment der Markenmedikamente dominierte den Markt im Jahr 2024 mit einem Anteil von 58,6 %, unterstützt durch hohe Markenbekanntheit, klinisches Vertrauen und konsistente Wirksamkeitsdaten. Patienten und Ärzte bevorzugen häufig Markenmedikamente gegen Gigantismus aufgrund garantierter Qualität, etablierter Sicherheitsprofile und besserer Unterstützung durch die Hersteller in Form von Patientenhilfsprogrammen und Überwachungsinstrumenten. Markenmedikamente profitieren zudem von Marketingkampagnen und Kooperationen mit Gesundheitseinrichtungen, was ihre Marktpräsenz weiter festigt. Die höheren Kosten von Markenmedikamenten werden durch die Bereitschaft der Patienten ausgeglichen, in wirksame und zuverlässige Therapien zu investieren. Darüber hinaus enthalten Markenformulierungen oft langwirksame Versionen, die die Dosierungshäufigkeit reduzieren und so die Therapietreue und die Ergebnisse verbessern.

Das Generika-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % verzeichnen, getrieben durch die zunehmende Verfügbarkeit kostengünstiger Alternativen zu Markenmedikamenten. Wachsende Bedenken hinsichtlich der Gesundheitsausgaben, insbesondere in Schwellenländern, beschleunigen die Einführung von Generika. Behördliche Zulassungen für Generika erleichtern deren breitere Verbreitung und Verfügbarkeit. Generika werden insbesondere in der häuslichen Pflege und in öffentlichen Krankenhäusern bevorzugt, wo erhebliche Kostenbeschränkungen bestehen. Darüber hinaus eröffnen Patentabläufe wichtiger Markenmedikamente Generikaherstellern die Möglichkeit, ihre Präsenz weltweit auszubauen.

- Von Endbenutzern

Der Markt für Gigantismus-Medikamente ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Pflege und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 51,2 % im Jahr 2024 aufgrund der Verfügbarkeit spezialisierter endokriner Versorgung, fortschrittlicher Diagnosemöglichkeiten und strukturierter Behandlungsprogramme. Krankenhäuser bieten häufig Zugang zu Langzeit- und Kombinationstherapien, die einer klinischen Überwachung bedürfen. Die Präsenz von Endokrinologen und multidisziplinären Teams in Krankenhäusern gewährleistet eine optimale Patientenversorgung. Darüber hinaus profitieren Krankenhäuser von Großbeschaffungen und institutionellen Partnerschaften mit Arzneimittelherstellern, was ihre Marktdominanz weiter stärkt. Die krankenhausbasierte Verteilung ermöglicht zudem die Integration in Patientenüberwachungssysteme, was die Therapietreue und die Behandlungsergebnisse verbessert.

Das Segment der häuslichen Gesundheitspflege wird voraussichtlich zwischen 2025 und 2032 mit 12,3 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung ambulanter Behandlungsprogramme und der Fernbehandlung von Patienten. Patienten mit stabilem Gesundheitszustand bevorzugen die Verabreichung von Langzeitinjektionen oder oralen Therapien zu Hause, was Krankenhausaufenthalte und Kosten reduziert. Telemedizinische Integration und digitale Überwachungstools fördern das Wachstum der häuslichen Gesundheitspflege. Darüber hinaus fördert das steigende Bewusstsein von Patienten und Pflegepersonal für die richtige Selbstverabreichung die Akzeptanz. Der Komfort und die Privatsphäre der häuslichen Gesundheitspflege machen sie zu einem attraktiven Segment für Patienten und Anbieter.

- Nach Vertriebskanal

Der Markt für Medikamente gegen Gigantismus ist nach Vertriebskanälen in Direktausschreibungen, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment der Krankenhausapotheken hatte im Jahr 2024 mit 47,8 % den größten Anteil, was auf die zentrale Beschaffung teurer, verschreibungspflichtiger Medikamente und die Verfügbarkeit spezialisierter Apotheker zur Verwaltung der Behandlungsprotokolle zurückzuführen ist. Krankenhausapotheken werden bevorzugt für langwirksame Injektionen und komplexe Kombinationstherapien eingesetzt, die eine ordnungsgemäße Lagerung und Handhabung erfordern. Großeinkaufsvereinbarungen und institutionelle Verträge stärken die Dominanz dieses Kanals zusätzlich. Darüber hinaus können Krankenhausapotheken Patientenberatung und -überwachung anbieten, um die Therapietreue sicherzustellen und Behandlungsfehler zu reduzieren.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit 13,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung von Online-Apotheken, die zunehmende Internetdurchdringung und die Präferenz der Verbraucher für die Lieferung verschreibungspflichtiger Medikamente nach Hause zurückzuführen. Online-Apotheken bieten Komfort, Privatsphäre und Zugang zu seltenen oder speziellen Medikamenten, die im Einzelhandel möglicherweise nicht ohne Weiteres erhältlich sind. Die Integration von telemedizinischen Beratungen in die Online-Medikamentenlieferung beschleunigt die Akzeptanz zusätzlich. Digitale Plattformen ermöglichen zudem automatische Nachfüllerinnerungen und eine Nachverfolgung der Medikamenteneinnahme, was die Behandlungsergebnisse verbessert. Schwellenländer verzeichnen in diesem Kanal aufgrund verbesserter Logistik und regulatorischer Unterstützung für Online-Apothekendienste ein starkes Wachstum.

Regionale Analyse des Marktes für Gigantismus-Medikamente

- Nordamerika dominierte den Markt für Gigantismus-Medikamente mit dem größten Umsatzanteil von 42,9 % im Jahr 2024, was auf hohe Gesundheitsausgaben, starke Forschungs- und Entwicklungskapazitäten und eine starke Präsenz wichtiger Branchenakteure zurückzuführen ist, insbesondere in den USA, wo die Einführung fortschrittlicher Behandlungen und klinische Studien zum Marktwachstum beitragen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die klinische Wirksamkeit, die etablierten Sicherheitsprofile und die Verfügbarkeit langwirksamer Formulierungen von Gigantismus-Medikamenten, die die Therapietreue und die Behandlungsergebnisse verbessern.

- Diese breite Akzeptanz wird durch die Präsenz wichtiger Pharmaunternehmen, intensive Forschungs- und Entwicklungsaktivitäten sowie den zunehmenden Fokus auf Frühdiagnose und Patientenmanagement weiter unterstützt. Dadurch etabliert sich Nordamerika als führender Markt für Gigantismus-Therapien sowohl in Krankenhäusern als auch in Fachkliniken.

Markteinblicke gegen Gigantismus in den USA

Der US-Markt für Gigantismus-Medikamente erzielte 2024 mit 45 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die frühe Einführung fortschrittlicher endokrinologischer Therapien und hohe Gesundheitsausgaben. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf wirksame und zielgerichtete Behandlungen wie Wachstumshormonhemmer und langwirksame Somatostatin-Analoga. Die zunehmende Verbreitung von Akromegalie und die frühzeitige Diagnose durch fortschrittliche Screening-Programme treiben den Markt zusätzlich an. Darüber hinaus erhöhen starke F&E-Kapazitäten und die Präsenz führender Pharmaunternehmen die Verfügbarkeit innovativer Therapien. Die zunehmende Integration digitaler Gesundheitstools zur Patientenüberwachung trägt ebenfalls zum Marktwachstum bei.

Einblicke in den europäischen Markt für Gigantismus-Medikamente

Der europäische Markt für Gigantismus-Medikamente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund des zunehmenden Bewusstseins für endokrine Störungen und Initiativen zur Früherkennung. Strenge Gesundheitsvorschriften in der Region und der zunehmende Fokus auf spezialisierte Behandlungen fördern die Akzeptanz von Gigantismus-Medikamenten. Europäische Patienten bevorzugen zudem Therapien mit verbesserter Wirksamkeit und Komfort. Der Markt verzeichnet ein deutliches Wachstum in Krankenhäusern, Fachkliniken und der häuslichen Pflege. Medikamente werden sowohl in neue Behandlungsprotokolle als auch in laufende Patientenmanagementprogramme integriert.

Markteinblicke gegen Gigantismus in Großbritannien

Der britische Markt für Gigantismus-Medikamente wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen, getrieben durch die steigende Zahl von Wachstumshormonstörungen und die Fokussierung auf fortschrittliche Behandlungsmöglichkeiten. Bedenken hinsichtlich verzögerter Diagnosen und die Notwendigkeit eines besseren Krankheitsmanagements ermutigen Patienten und Ärzte, wirksame Therapien zu wählen. Die robuste Gesundheitsinfrastruktur des Landes und der Zugang zu spezialisierten Kliniken kurbeln das Marktwachstum weiter an. Darüber hinaus dürften die steigenden Investitionen Großbritanniens in die pharmazeutische Forschung und die endokrine Versorgung die Entwicklung und Einführung neuartiger Therapien unterstützen.

Markteinblicke für Gigantismus-Medikamente in Deutschland

Der deutsche Markt für Gigantismus-Medikamente wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das wachsende Bewusstsein für seltene endokrine Erkrankungen und die steigende Nachfrage nach fortschrittlichen, zielgerichteten Therapien. Das gut ausgebaute deutsche Gesundheitssystem und der starke Fokus auf Innovation fördern die Akzeptanz in Krankenhäusern und Fachkliniken. Die Integration digitaler Gesundheitsüberwachung in Behandlungsprotokolle gewinnt zunehmend an Bedeutung und trägt zu besseren Patientenergebnissen bei. Patienten und Ärzte in Deutschland bevorzugen stark lang wirkende Formulierungen, die die Dosierungshäufigkeit reduzieren und die Therapietreue verbessern.

Markteinblicke für Gigantismusmedikamente im asiatisch-pazifischen Raum

Der Markt für Medikamente gegen Gigantismus im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,5 % wachsen. Dies ist auf die wachsende Gesundheitsinfrastruktur, das steigende Bewusstsein für endokrine Erkrankungen und den zunehmenden Zugang zu fortschrittlichen Therapien in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Unterstützung der Behandlung seltener Krankheiten fördern die Akzeptanz. Darüber hinaus ermöglichen der Ausbau von Telemedizindiensten und digitalen Patientenüberwachungstools eine breitere Behandlungsreichweite. Die wachsende Mittelschicht in der Region und die steigenden Gesundheitsausgaben treiben den Markt zusätzlich an.

Einblicke in den japanischen Markt für Gigantismus-Medikamente

Der japanische Markt für Gigantismus-Medikamente gewinnt dank des fortschrittlichen Gesundheitssystems des Landes, des hohen Patientenbewusstseins und der zunehmenden Akzeptanz lang wirkender und zielgerichteter Therapien an Dynamik. Die steigende Zahl spezialisierter Kliniken und die Integration digitaler Überwachungsinstrumente in die Patientenversorgung treiben das Wachstum voran. Japans Fokus auf die Früherkennung von Wachstumshormonstörungen und die Nachfrage nach komfortablen Behandlungsmöglichkeiten unterstützen das Marktwachstum. Darüber hinaus treibt die alternde Bevölkerung die Nachfrage nach einfach zu verabreichenden Therapien mit gleichbleibender Wirksamkeit sowohl im stationären als auch im stationären Bereich voran.

Markteinblicke für Gigantismus-Medikamente in Indien

Der indische Markt für Gigantismus-Medikamente erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, das steigende Bewusstsein für seltene endokrine Erkrankungen und die wachsende Patientenzahl zurückzuführen. Indien entwickelt sich zu einem Schlüsselmarkt für erschwingliche endokrinologische Behandlungen, und Gigantismus-Medikamente werden zunehmend in Krankenhäusern, Fachkliniken und der häuslichen Pflege eingesetzt. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und der Verfügbarkeit kostengünstiger Therapien sind wichtige Faktoren für das Marktwachstum. Darüber hinaus unterstützt die zunehmende Präsenz inländischer Pharmahersteller eine breitere Verfügbarkeit und Zugänglichkeit dieser Behandlungen.

Marktanteil von Gigantismus-Medikamenten

Die Branche der Gigantismus-Medikamente wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Novartis AG (Schweiz)

- Ipsen Pharma (Frankreich)

- Pfizer Inc. (USA)

- Crinetics Pharmaceuticals, Inc. (USA)

- Amryt Pharma plc (Irland)

- Camurus AB (Schweden)

- Ionis Pharmaceuticals, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem Markt für Gigantismus-Medikamente?

- Im April 2025 aktualisierte UnitedHealthcare seine medizinische Richtlinie und entfernte die Kriterien der medizinischen Notwendigkeit für die Behandlung von Akromegalie mit Somatuline Depot (Lanreotid) und Signifor LAR (Pasireotid). Dies deutet auf eine breitere Abdeckung und einen verbesserten Zugang für Patienten hin, die diese Behandlungen benötigen.

- Im Februar 2025 kündigte PHARMAC an, dass es ab dem 1. März 2025 Lanreotid (Mytolac) in Neuseeland zur Behandlung von Akromegalie öffentlich finanzieren werde, um den Zugang zur Behandlung zu verbessern und es Patienten zu ermöglichen, das Medikament über das öffentliche Gesundheitssystem zu erhalten.

- Im Oktober 2024 kündigte Teva Pharmaceuticals die Einführung der ersten und einzigen generischen Version von Sandostatin LAR Depot (Octreotidacetat zur Herstellung einer injizierbaren Suspension) in den USA an. Diese Markteinführung demonstriert Tevas nachgewiesene Stärken bei komplexen generischen Formulierungen und unterstützt Tevas strategisches Ziel, ein führendes Generikaunternehmen zu bleiben.

- Im Mai 2024 genehmigte die FDA die generische Version der Somatuline Depot (Lanreotid)-Injektion von InvaGen Pharmaceuticals zur Langzeitbehandlung von Akromegalie-Patienten, die auf eine Operation und/oder Strahlentherapie nicht ausreichend angesprochen haben oder nicht behandelt werden können. Diese Zulassung erweitert den Zugang zu erschwinglichen Behandlungsmöglichkeiten für Patienten mit Akromegalie.

- Im März 2022 kündigte Ipsen die Investition in einen neuen hochmodernen elektronischen Autoinjektor für Somatuline Autogel / Somatuline Depot (Lanreotid) an, um die Verabreichung und Injektion für Patienten zu verbessern. Das neue Gerät soll das Injektionserlebnis weiter verbessern, insbesondere für Pflegepersonal und geeignete Patienten, die sich für eine unabhängige Verabreichung entscheiden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.