Global Grid Controller Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.47 Billion

USD

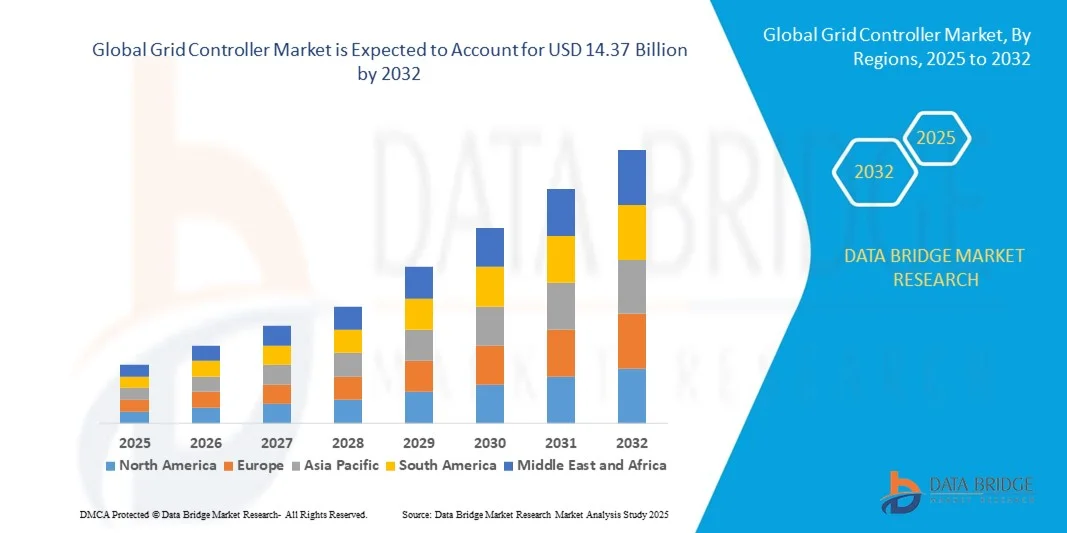

14.37 Billion

2024

2032

USD

4.47 Billion

USD

14.37 Billion

2024

2032

| 2025 –2032 | |

| USD 4.47 Billion | |

| USD 14.37 Billion | |

| % | |

|

Globale Marktsegmentierung für Netzregler nach Konnektivität (netzgekoppelt und netzunabhängig/remote/inselbasiert), Angebot (Hardware, Software und Dienste), Endnutzern (Regierung, Versorgungsunternehmen, Gewerbe, Industrie, Bildungseinrichtungen, Militär und Verteidigung, Gesundheitswesen und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Grid-Controller-Markt und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Netzregler wird im Jahr 2024 auf 4,47 Milliarden US-Dollar geschätzt und soll bis 2032 14,37 Milliarden US-Dollar erreichen , bei einer CAGR von 15,72 % im Prognosezeitraum.

- Die steigende Nachfrage nach Netzen und die schnelle Umstellung auf erneuerbare Energien haben das Wachstum des Netzreglermarktes direkt beeinflusst. Die weltweit steigende Nachfrage nach Netzen für eine zuverlässige und sichere Stromversorgung fördert auch das Wachstum des Netzreglermarktes. Auch die zunehmenden staatlichen Investitionen in Netzprojekte wirken sich positiv auf die Marktentwicklung aus.

- Darüber hinaus wirken die zunehmende Tendenz zu Netzen, die die Stromstabilität bei kritischen Lasten gewährleisten, sowie verschiedene Vorteile von Netzreglern wie die Senkung der Kosten für die erzeugte Energie, die Erkennung elektrischer Störungen und die Umsetzung präziser Reaktionen sowie die Minimierung der Umweltauswirkungen ebenfalls als aktiver Wachstumstreiber für das Wachstum des Netzreglermarktes.

Was sind die wichtigsten Erkenntnisse des Grid-Controller-Marktes?

- Die steigende Nachfrage nach Netzen aus den Bereichen Energieversorgung, Militär und Regierung weltweit sowie die Modernisierung der alternden Netzinfrastruktur und anstehende Smart-City-Projekte in Schwellenländern werden weiterhin zahlreiche neue Möglichkeiten eröffnen, die im oben genannten Prognosezeitraum zum Wachstum des Marktes für Netzsteuerungen führen werden.

- Nordamerika dominierte den Markt für Netzsteuerungen mit dem größten Umsatzanteil von 41,2 % im Jahr 2024, angetrieben durch erhebliche Investitionen in die Modernisierung der Smart-Grid-Infrastruktur, die zunehmende Integration erneuerbarer Energien und die weit verbreitete Einführung digitaler Netzmanagementtechnologien.

- Der Markt für Netzregler im asiatisch-pazifischen Raum (APAC) wird voraussichtlich von 2025 bis 2032 mit 13,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die schnelle Urbanisierung, den steigenden Strombedarf und die Umstellung auf intelligente Energieökosysteme in Ländern wie China, Japan und Indien zurückzuführen.

- Das Segment „Netzverbunden“ dominierte den Markt mit dem größten Umsatzanteil von 67,4 % im Jahr 2024, angetrieben durch die schnelle Modernisierung der bestehenden Strominfrastruktur und die zunehmende Integration erneuerbarer Energiequellen in zentralisierte Netze.

Berichtsumfang und Marktsegmentierung für Grid-Controller

|

Eigenschaften |

Wichtige Markteinblicke für Grid-Controller |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Grid-Controller-Markt?

Integration von künstlicher Intelligenz (KI) und fortschrittlicher Automatisierung für intelligentes Energiemanagement

- Ein wichtiger Trend auf dem globalen Markt für Netzsteuerungen ist die Integration von KI-gestützten Analyse- und Automatisierungstechnologien zur Optimierung der Netzleistung, zur Vorhersage des Energiebedarfs und zur Verbesserung der Systemzuverlässigkeit. Diese intelligente Steuerung ermöglicht Entscheidungen in Echtzeit und erhöht die Widerstandsfähigkeit des Netzes gegenüber Schwankungen.

- KI-gestützte Netzregler können die Lastverteilung autonom ausgleichen, die Einspeisung erneuerbarer Energien prognostizieren und Ausfallzeiten durch vorausschauende Wartung minimieren . So hat Siemens beispielsweise seine KI-basierte Spectrum Power-Plattform eingeführt, die erweiterte Netzsteuerungsfunktionen bietet und Funktionen zur Prognose erneuerbarer Energien und zur Automatisierung der Netzstabilität integriert.

- Die zunehmende Integration von Algorithmen des maschinellen Lernens und der IoT-Konnektivität in Netzreglern ermöglicht eine adaptive Steuerung verteilter Energieressourcen (DERs) und verbessert so Effizienz und Nachhaltigkeit.

- Darüber hinaus ermöglichen KI-basierte Fehlererkennung und Selbstheilungsmechanismen eine schnellere Wiederherstellung des Netzbetriebs nach Störungen. Unternehmen wie ABB und Schneider Electric entwickeln KI-integrierte Netzmanagementlösungen, die eine dynamische Spannungsregelung und Echtzeitüberwachung von Energienetzen ermöglichen.

- Dieser Trend führt die Branche in Richtung eines autonomen, dezentralen und nachhaltigen Netzmanagements und setzt einen neuen Maßstab für die globale Energieinfrastruktur.

Was sind die Haupttreiber des Grid-Controller-Marktes?

- Die zunehmende Nutzung erneuerbarer Energiequellen und der steigende Bedarf an intelligenten Netzmodernisierungen treiben die Nachfrage nach modernen Netzreglern voran. Diese Systeme erhöhen die Flexibilität, verbessern die Stromqualität und steuern die dezentrale Energieerzeugung effizient.

- Im März 2024 stellte General Electric (GE) eine aktualisierte GridOS-Plattform vor, die das Datenmanagement vereinheitlichen und eine Echtzeit-Netzoptimierung ermöglichen soll. Damit werden Versorgungsunternehmen bei der Bewältigung der Herausforderungen bei der Integration erneuerbarer Energien unterstützt.

- Der schnelle Einsatz von Mikronetzen und verteilten Energieressourcen (DERs) treibt das Marktwachstum weiter voran, da Netzregler eine entscheidende Rolle beim Ausgleich von Energieangebot und -nachfrage in dezentralen Systemen spielen.

- Darüber hinaus ermutigen unterstützende staatliche Initiativen zur Förderung von Energieeffizienz und Netzautomatisierung Versorgungsunternehmen und Industrieunternehmen, in Netzmanagementtechnologien der nächsten Generation zu investieren.

- Die zunehmende Bedeutung der Reduzierung des CO2-Fußabdrucks und der Verbesserung der Energieresilienz in Industrie- und Schwellenländern führt weiterhin zur Einführung intelligenter Netzregler im gesamten Energie-Ökosystem.

Welcher Faktor behindert das Wachstum des Grid-Controller-Marktes?

- Schwachstellen in der Cybersicherheit stellen weiterhin eine große Herausforderung dar und behindern die breite Einführung von Netzsteuerungen. Da diese Systeme auf Cloud-Konnektivität und Datenaustausch angewiesen sind, sind sie zunehmend Cyber-Bedrohungen ausgesetzt, die den Strombetrieb stören könnten.

- So meldeten beispielsweise im Jahr 2023 mehrere Versorgungsunternehmen Cybervorfälle, die sich gegen SCADA -Systeme (Supervisory Control and Data Acquisition) richteten, was die Schwachstellen der vernetzten Netzinfrastruktur verdeutlichte.

- Um diesen Risiken zu begegnen, sind robuste Verschlüsselung, mehrschichtige Authentifizierung und regelmäßige Firmware-Updates zum Schutz sensibler Betriebsdaten erforderlich. Unternehmen wie Eaton und Emerson Electric Co. haben cybersicherheitszertifizierte Netzsteuerungslösungen eingeführt, um die Netzstabilität zu stärken.

- Eine weitere Herausforderung sind die hohen Kosten für Installation und Systemintegration, insbesondere für kleine und mittlere Versorgungsunternehmen. Die Entwicklung kostengünstiger und skalierbarer Grid-Controller-Modelle ist unerlässlich, um die Akzeptanz in verschiedenen Energiesektoren zu fördern.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cyber-Resilienz, standardisierte Sicherheitsrahmen und erschwingliche Technologielösungen wird für die Aufrechterhaltung des langfristigen Marktwachstums von entscheidender Bedeutung sein

Wie ist der Grid-Controller-Markt segmentiert?

Der Markt ist nach Konnektivität , Angebot und Endbenutzern segmentiert.

- Nach Konnektivität

Der Markt für Netzregler wird anhand der Konnektivität in netzgekoppelte und netzunabhängige/entfernte/inselbasierte Systeme unterteilt. Das Segment „netzgekoppelte Systeme“ dominierte den Markt mit dem größten Umsatzanteil von 67,4 % im Jahr 2024, getrieben durch die schnelle Modernisierung der bestehenden Strominfrastruktur und die zunehmende Integration erneuerbarer Energiequellen in zentrale Netze. Netzgekoppelte Regler ermöglichen Echtzeitüberwachung, effizientes Lastmanagement und verbesserte Netzstabilität und sind daher für Anwendungen im Versorgungsmaßstab unverzichtbar. Regierungen und Versorgungsunternehmen investieren massiv in Smart-Grid-Projekte, um den Energiefluss zu optimieren und die Zuverlässigkeit zu verbessern.

Das Segment Off-Grid/Remote/Islanded wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da es zunehmend an abgelegenen Standorten, in Industrieanlagen und in Inselstromsystemen eingesetzt wird. Der Bedarf an Energieunabhängigkeit, gepaart mit der zunehmenden Verbreitung von Mikronetzen und dezentralen erneuerbaren Systemen, treibt die Nachfrage nach autonomen und intelligenten Off-Grid-Netzsteuerungen in Schwellenländern an.

- Durch das Angebot

Der Markt für Netzsteuerungen ist nach Angebot in Hardware, Software und Services unterteilt. Das Segment Hardware hielt im Jahr 2024 mit 58,6 % den größten Umsatzanteil, getrieben durch die starke Nachfrage nach physischen Komponenten wie Steuerungen, Sensoren, Wechselrichtern und Überwachungseinheiten, die das Rückgrat von Netzmanagementsystemen bilden. Diese Hardwarelösungen gewährleisten eine zuverlässige Kommunikation und Steuerung dezentraler Energieanlagen im Versorgungs- und Gewerbesektor.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch steigende Investitionen in KI-basierte Analytik, vorausschauende Wartung und Cloud-basierte Netzmanagementplattformen. Softwarelösungen ermöglichen erweiterte Funktionen wie automatisierte Entscheidungsfindung, Energieprognosen und Cybersicherheitsüberwachung. Darüber hinaus wächst das Dienstleistungssegment, einschließlich Wartung, Integration und Beratung, weiterhin stetig, da Versorgungsunternehmen und Industrieunternehmen langfristige Betriebseffizienz und System-Upgrades anstreben.

- Von Endbenutzern

Der Markt für Netzsteuerungen ist nach Endnutzern in die Bereiche Staat, Versorgungsunternehmen, Gewerbe, Industrie, Bildungseinrichtungen, Militär & Verteidigung, Gesundheitswesen und Sonstige unterteilt. Das Segment Versorgungsunternehmen dominierte den Markt mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, angetrieben durch die zunehmende Einführung intelligenter Netze, die Integration erneuerbarer Energien und Netzmodernisierungsprogramme in Industrie- und Schwellenländern. Versorgungsunternehmen sind auf Netzsteuerungen angewiesen, um eine effiziente Energieverteilung, Fehlererkennung und Echtzeitsteuerung von Netzanlagen zu gewährleisten.

Das Industriesegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung dezentraler Energieerzeugung, Energieoptimierung und Automatisierung in der Fertigungs- und Schwerindustrie. Darüber hinaus setzen auch der öffentliche Sektor sowie der Militär- und Verteidigungssektor auf fortschrittliche Netzsteuerungen, um eine sichere und belastbare Energieinfrastruktur zu gewährleisten. Das wachsende Bewusstsein für Energiezuverlässigkeit und -effizienz bei verschiedenen Endverbrauchern treibt das allgemeine Marktwachstum weiter voran.

Welche Region hält den größten Anteil am Grid-Controller-Markt?

- Nordamerika dominierte den Markt für Netzsteuerungen mit dem größten Umsatzanteil von 41,2 % im Jahr 2024, angetrieben durch erhebliche Investitionen in die Modernisierung der Smart-Grid-Infrastruktur, die zunehmende Integration erneuerbarer Energien und die weit verbreitete Einführung digitaler Netzmanagementtechnologien.

- Die Region profitiert von starker regulatorischer Unterstützung, fortschrittlichen technologischen Möglichkeiten und der Präsenz wichtiger Akteure wie General Electric (GE), Schneider Electric und Eaton, die aktiv KI-basierte und IoT-fähige Netzmanagementlösungen einsetzen.

- Die wachsende Nachfrage nach Echtzeitüberwachung, vorausschauender Wartung und automatisierter Fehlererkennung in den Versorgungs- und Industriesektoren stärkt weiterhin die führende Position Nordamerikas auf dem globalen Markt für Netzsteuerungen.

Einblicke in den US-Netzreglermarkt

Die USA hatten 2024 mit 82,5 % den größten Marktanteil in Nordamerika, angetrieben durch hohe Investitionen in die Modernisierung intelligenter Stromnetze und die Integration erneuerbarer und dezentraler Energiequellen (DERs). Regierungsinitiativen wie die Grid Resilience and Innovation Partnership (GRIP) des US-Energieministeriums fördern die Akzeptanz deutlich. Der Markt wird zusätzlich durch den zunehmenden Einsatz von Mikronetzen, einen verstärkten Fokus auf Energiesicherheit und die Einführung KI-basierter Energieoptimierung vorangetrieben. Große Technologieanbieter wie GE und Eaton arbeiten mit Energieversorgern zusammen, um fortschrittliche Netzmanagementsysteme zu entwickeln, die Effizienz, Zuverlässigkeit und Belastbarkeit in nationalen Stromnetzen gewährleisten.

Einblicke in den europäischen Netzreglermarkt

Der europäische Markt für Netzsteuerungen wird im Prognosezeitraum voraussichtlich mit einer starken jährlichen Wachstumsrate wachsen, unterstützt durch strenge Energieeffizienzvorschriften, Dekarbonisierungsziele und eine verstärkte Integration erneuerbarer Energien. Der Green Deal und der Aktionsplan zur Digitalisierung der Energie der Europäischen Union beschleunigen Investitionen in intelligente Netze und digitale Steuerungsinfrastruktur. In der Region werden cloudbasierte Netzmanagementplattformen, Echtzeit-Datenanalysen und KI-gestützte Lastverteilung zunehmend eingesetzt. Energieversorger und Industriebetreiber in Ländern wie Deutschland, Frankreich und Großbritannien legen Wert auf Zuverlässigkeit und Nachhaltigkeit und treiben so das Marktwachstum sowohl im privaten als auch im öffentlichen Bereich voran.

Einblicke in den britischen Netzreglermarkt

Der britische Markt für Netzregler wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die schnellen Fortschritte bei Energiewendeinitiativen, Smart-Grid-Pilotprojekten und die zunehmende Nutzung erneuerbarer Energiequellen zurückzuführen. Das Engagement der britischen Regierung, bis 2050 Netto-Null-Kohlenstoffemissionen zu erreichen, hat die Investitionen in digitale Netzmanagement- und Automatisierungstechnologien intensiviert. Darüber hinaus fördert der Ausbau dezentraler Energiesysteme und kommunaler Energieprojekte die Einführung von Netzreglern für eine effiziente Stromverteilung und Spannungsregelung in Versorgungs- und Gewerbesektoren.

Markteinblicke für Netzregler in Deutschland

Der deutsche Markt für Netzregler dürfte im Prognosezeitraum deutlich wachsen, angetrieben durch die starke Förderung der Integration erneuerbarer Energien, intelligenter Messinfrastruktur und der digitalen Automatisierung von Umspannwerken. Deutschlands Schwerpunkt der Energiewendepolitik fördert die Modernisierung der Stromnetze und die Integration KI-gesteuerter Regler, um die Flexibilität und Zuverlässigkeit der Netze zu verbessern. Führende Akteure wie Siemens und ABB arbeiten mit lokalen Energieversorgern zusammen, um Steuerungssysteme der nächsten Generation zu entwickeln, die adaptives Lastmanagement und Echtzeit-Fehlerdiagnose in Energieverteilungsnetzen ermöglichen.

Welche Region verzeichnet das schnellste Wachstum im Grid-Controller-Markt?

Der Markt für Netzsteuerungen im asiatisch-pazifischen Raum (APAC) wird voraussichtlich von 2025 bis 2032 mit 13,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die rasante Urbanisierung, der steigende Strombedarf und die Umstellung auf intelligente Energiesysteme in Ländern wie China, Japan und Indien. Steigende Investitionen in die Entwicklung intelligenter Netze sowie unterstützende staatliche Maßnahmen zur Integration erneuerbarer Energien und zur Netzautomatisierung treiben das Wachstum voran. Darüber hinaus sorgt das starke Fertigungs-Ökosystem für Netzausrüstung und IoT-basierte Steuerungen im APAC-Raum für Kosteneffizienz und Skalierbarkeit und macht die Region zu einem wichtigen Zentrum für die globale Expansion.

Markteinblicke für Netzregler in Japan

Der japanische Markt für Netzsteuerungen gewinnt an Bedeutung, da das Land Wert auf Energieeffizienz, Netzzuverlässigkeit und Automatisierung legt. Die rasante Urbanisierung und der zunehmende Einsatz erneuerbarer Energien ermutigen Versorgungsunternehmen, fortschrittliche Steuerungslösungen zu implementieren, die einen reibungslosen Stromfluss gewährleisten. Japans führende Versorgungsunternehmen implementieren KI-gestützte Netzanalysen und dezentrale Energiesteuerungssysteme, um die Stabilität zu verbessern und Stromausfälle zu reduzieren. Darüber hinaus steigert die zunehmende Einführung von Mikronetzen in katastrophengefährdeten Regionen die Nachfrage nach widerstandsfähigen Netzsteuerungen, die einen autonomen Energiebetrieb unterstützen.

Markteinblicke für Netzregler in China

Der chinesische Markt für Netzsteuerungen hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben von groß angelegten Regierungsprogrammen wie dem Smart Grid Development Plan (2021–2035) und massiven Investitionen in die Integration erneuerbarer Energien. Chinas Übergang zur digitalen Netzautomatisierung, unterstützt von inländischen Herstellern wie der State Grid Corporation of China, hat das Marktwachstum beschleunigt. Die schnelle Einführung intelligenter Umspannwerke, IoT-basierter Netzsensoren und KI-gesteuerter Fehlererkennungssysteme positioniert China als weltweit führenden Anbieter intelligenter Energieinfrastruktur. Die zunehmende Betonung von Nachhaltigkeit und Stromzuverlässigkeit treibt die langfristige Expansion der Netzsteuerungslandschaft des Landes weiter voran.

Welches sind die Top-Unternehmen auf dem Grid-Controller-Markt?

Die Netzsteuerungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Schneider Electric (Frankreich)

- GENERAL ELECTRIC (GE) (USA)

- ABB (Schweiz)

- Siemens (Deutschland)

- Eaton (Irland)

- Spirae, LLC (USA)

- Schweitzer Engineering Laboratories, Inc. (USA)

- Go Electric Inc. (USA)

- Opus One Solutions (Kanada)

- Boeing (USA)

- Lockheed Martin Corporation (USA)

- Honeywell International, Inc. (USA)

- Encorp (USA)

- Pareto-Energie (USA)

- Cleanspark (USA)

- S&C Electric Company (USA)

- HOMER Energy LLC (USA)

- Power Analytics Corporation (USA)

- AMS (USA)

- Emerson Electric Co. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Grid-Controller-Markt?

- Im Mai 2023 brachte Schneider Electric EcoStruxure Microgrid Flex auf den Markt, eine bahnbrechende standardisierte Microgrid-Lösung, die Projektlaufzeiten deutlich verkürzt und gleichzeitig den Return on Investment maximiert. Diese innovative Plattform ermöglicht eine schnellere Umsetzung von Microgrid-Projekten und bietet einen flexiblen und skalierbaren Ansatz für dezentrales Energiemanagement. Die Markteinführung stärkt die Führungsrolle von Schneider Electric bei der Beschleunigung der digitalen Energietransformation und der Steigerung der Betriebseffizienz in allen Branchen.

- Im April 2023 kooperierte Schneider Electric, ein weltweit führendes Unternehmen im Bereich Energiemanagement und Automatisierung, mit GreenYellow, einem Spezialisten für dezentrale Solar- und Energieeffizienzlösungen, um ein Energy-as-a-Service (EaaS)-Microgrid-Angebot einzuführen. Die Lösung richtet sich an kleine und mittlere Unternehmen aus Branchen wie Einzelhandel, Logistik, Fertigung und Lebensmittelverarbeitung und ermöglicht es europäischen Unternehmen, ihre Energiekosten zu optimieren, die Sicherheit zu erhöhen und Nachhaltigkeitsziele zu erreichen. Diese Partnerschaft unterstreicht das Engagement von Schneider Electric für die Förderung zugänglicher und nachhaltiger sauberer Energiemodelle in gewerblichen und industriellen Märkten.

- Im März 2023 ging ABB eine strategische Allianz mit Direct Energy Partners (DEP) ein, einem bahnbrechenden Startup, das digitale Innovationen nutzt, um den Einsatz von Gleichstrom-Mikronetzen zu beschleunigen. Die Zusammenarbeit umfasst eine Minderheitsbeteiligung durch ABB Technology Ventures (ATV), den Risikokapitalarm des Unternehmens, und stärkt damit das Portfolio von ABB im Bereich dezentraler Energiesysteme der nächsten Generation. Diese Partnerschaft unterstreicht die kontinuierliche Strategie von ABB, digital gesteuerte Lösungen zu unterstützen, die die Effizienz und Skalierbarkeit von Mikronetzen verbessern.

- Im März 2023 schloss Siemens Smart Infrastructure in Zusammenarbeit mit Fluence – einem Joint Venture zwischen Siemens und AES – ein nachhaltiges Energieprojekt auf der Azoreninsel Terceira für EDA – Electricidade dos Açores erfolgreich ab. Die Initiative integriert prädiktive Energiemanagement-Software mit einem batteriebasierten Speichersystem, um die Integration erneuerbarer Energien aus Wind- und Solarenergie zu optimieren und so die CO₂-Emissionen jährlich um über 3.600 Tonnen zu reduzieren. Die Implementierung des Spectrum Power Microgrid Management Systems (MGMS) von Siemens, Teil des Xcelerator-Portfolios, verdeutlicht das Engagement von Siemens für eine sauberere, intelligentere und widerstandsfähigere globale Energiezukunft.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.