Global Grid Optimization And Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.20 Billion

USD

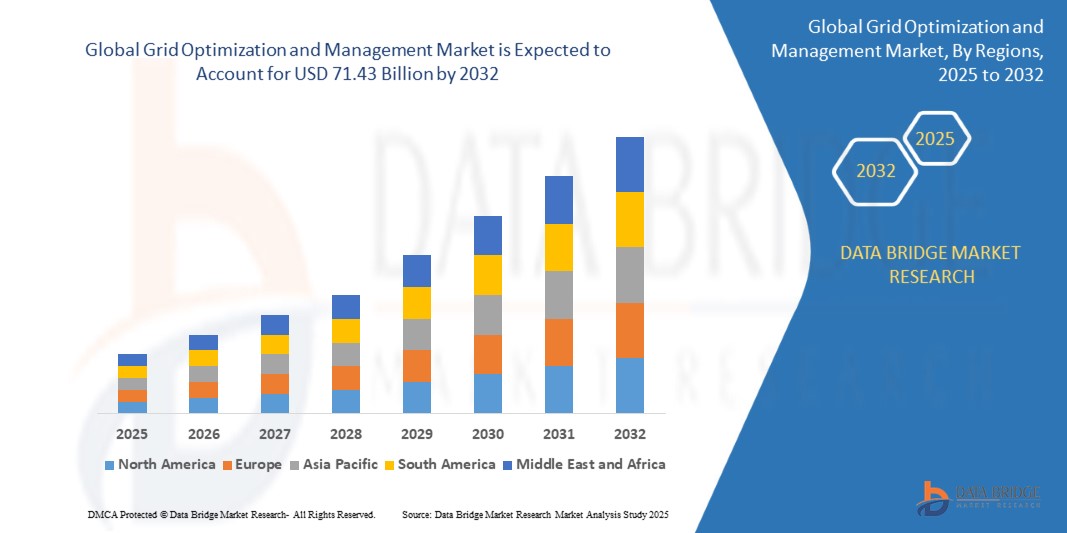

71.43 Billion

2024

2032

USD

13.20 Billion

USD

71.43 Billion

2024

2032

| 2025 –2032 | |

| USD 13.20 Billion | |

| USD 71.43 Billion | |

| % | |

|

Globale Marktsegmentierung für Netzoptimierung und -management nach Bereitstellungstyp (vor Ort, Cloud-basiert und Hybrid), Anwendung (Übertragungsmanagement, Verteilungsmanagement, Ausfallmanagement, Energiemanagement und Lastprognose), Endbenutzer (Energieversorger, unabhängige Stromerzeuger (IPPs), Energieaggregatoren, Regierungsbehörden, gewerbliche und industrielle Nutzer), Funktionalität (Echtzeitüberwachung, Datenanalyse, vorausschauende Wartung, nahtlose Kommunikation, Berichterstattung und Compliance), Technologie (SCADA-Systeme, IoT- und Smart-Grid-Technologien, künstliche Intelligenz und maschinelles Lernen, Advanced Metering Infrastructure (AMI) und Blockchain für Energietransaktionen) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Netzoptimierung und -management und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Netzoptimierung und -management wird im Jahr 2024 auf 13,20 Milliarden US-Dollar geschätzt und soll bis 2032 71,43 Milliarden US-Dollar erreichen , bei einer CAGR von 23,50 % im Prognosezeitraum.

- Die Marktexpansion wird durch die zunehmende Integration erneuerbarer Energiequellen, die steigende Nachfrage nach effizienter Stromverteilung und die zunehmende Betonung der Netzmodernisierung in Industrie- und Schwellenländern vorangetrieben.

- Darüber hinaus ermöglichen Fortschritte bei digitalen Technologien wie KI, IoT und Echtzeit-Überwachungssystemen eine verbesserte Netzzuverlässigkeit und -effizienz und machen Netzoptimierungs- und -managementlösungen zu einem entscheidenden Faktor für die zukünftige Energieinfrastruktur. Diese Faktoren unterstützen gemeinsam das schnelle Marktwachstum weltweit.

Was sind die wichtigsten Erkenntnisse des Marktes für Netzoptimierung und -management?

- Netzoptimierungs- und -managementlösungen mit erweiterten Überwachungs-, Steuerungs- und Automatisierungsfunktionen werden für Versorgungsunternehmen und Industrien unverzichtbar, um die Energieeffizienz zu verbessern, Ausfälle zu reduzieren und die Integration verteilter Energieressourcen (DERs) zu unterstützen.

- Die zunehmende Verbreitung intelligenter Stromnetze, der steigende Strombedarf und der wachsende Bedarf an Echtzeitanalysen zur Steuerung komplexer Stromflüsse sind wichtige Treiber für die steigende Nachfrage nach diesen Lösungen.

- Da die Länder auf Dekarbonisierung und die Integration erneuerbarer Energien hinarbeiten, erweisen sich Netzoptimierungs- und -managementsysteme als wesentliche Technologien zur Gewährleistung nachhaltiger, zuverlässiger und belastbarer Stromnetze.

- Nordamerika dominierte den Markt für Netzoptimierung und -management mit dem größten Umsatzanteil von 32,56 % im Jahr 2024, angetrieben durch die schnelle Digitalisierung der Strominfrastruktur und steigende Investitionen in Smart-Grid-Technologien

- Der Markt für Netzoptimierung und -management im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 9,74 % am schnellsten wachsen. Dies ist auf die Urbanisierung, die schnelle Industrialisierung und die starke staatliche Unterstützung der digitalen Netztransformation zurückzuführen.

- Das Cloud-basierte Segment dominierte den Markt mit dem größten Umsatzanteil von 46,5 % im Jahr 2024, getrieben durch seine Skalierbarkeit, Kosteneffizienz und nahtlose Integration mit fortschrittlichen Smart-Grid-Systemen.

Berichtsumfang und Marktsegmentierung für Netzoptimierung und -management

|

Eigenschaften |

Wichtige Markteinblicke in die Netzoptimierung und das Netzmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Netzoptimierung und -management?

KI-gestützte prädiktive Analysen für intelligenteren Netzbetrieb

- Ein bedeutender Trend im Markt für Netzoptimierung und -management ist der zunehmende Einsatz von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) für prädiktive Analysen und Echtzeit-Netzoptimierung. Diese Integration verbessert die Zuverlässigkeit, Effizienz und Belastbarkeit des Netzes.

- So führte Siemens Energy im März 2024 eine KI-gestützte Netzsoftware ein, die Schwankungen der Energienachfrage vorhersagt und es den Versorgungsunternehmen ermöglicht, Ausfälle zu verhindern und die Energieverteilung zu optimieren.

- KI-gesteuerte Tools ermöglichen es Versorgungsunternehmen, Stromlasten vorherzusagen, Anomalien zu erkennen und Demand-Response-Strategien zu automatisieren, um einen reibungsloseren Betrieb und weniger Energieverschwendung zu gewährleisten.

- Der Einsatz von KI im Netzmanagement erleichtert zudem die Integration erneuerbarer Energien und hilft Versorgungsunternehmen, intermittierende Quellen wie Solar- und Windenergie mit der Echtzeitnachfrage in Einklang zu bringen.

- Dieser Trend verändert den Markt, indem er vom reaktiven Netzmanagement zur proaktiven Optimierung übergeht und es den Versorgungsunternehmen ermöglicht, Kosten zu senken und gleichzeitig eine unterbrechungsfreie Energieversorgung sicherzustellen.

- Mit der Beschleunigung der Energiewende wird die KI-gestützte Netzoptimierung ein Eckpfeiler für den Aufbau zukunftsfähiger Smart Grids weltweit sein

Was sind die Haupttreiber des Marktes für Netzoptimierung und -management?

- Der steigende globale Strombedarf, gepaart mit der zunehmenden Verbreitung erneuerbarer Energiequellen, ist ein wichtiger Treiber für die Einführung von Netzoptimierungslösungen.

- So brachte Hitachi Energy im Juni 2024 fortschrittliche Netzautomatisierungssysteme auf den Markt, die Versorgungsunternehmen dabei helfen sollen, ihre Stromnetze mit hohem Anteil erneuerbarer Energien effizienter zu verwalten.

- Der steigende Bedarf an zuverlässiger und widerstandsfähiger Strominfrastruktur zur Vermeidung von Stromausfällen und zur Gewährleistung einer unterbrechungsfreien Stromversorgung steigert die Nachfrage

- Regierungsinitiativen zur Förderung der Entwicklung intelligenter Stromnetze und umfangreiche Investitionen in die digitale Netzinfrastruktur beschleunigen die Einführung in allen Regionen

- Darüber hinaus drängt die Nachfrage nach Echtzeitüberwachung, vorausschauender Wartung und Energieeffizienz Versorgungsunternehmen und Industrien dazu, fortschrittliche Optimierungstools einzusetzen.

- Diese Treiber machen die Netzoptimierung zu einem wesentlichen Faktor für eine nachhaltige Energiewende weltweit.

Welcher Faktor behindert das Wachstum des Marktes für Netzoptimierung und -management?

- Eine der größten Herausforderungen sind die hohen Kosten für die Modernisierung des Stromnetzes und die Verbesserung der Infrastruktur, insbesondere in Entwicklungsregionen, in denen die Finanzierung begrenzt ist.

- So haben beispielsweise mehrere Versorgungsunternehmen in Südostasien die Einführung von Smart-Grid-Projekten aufgrund von Budgetbeschränkungen und fehlenden Finanzierungsmodellen verzögert.

- Auch die Risiken der Cybersicherheit bleiben ein kritisches Problem, da digitalisierte Netze anfällig für Hackerangriffe, Datenschutzverletzungen und böswillige Cyberangriffe sind, die ganze Stromnetze lahmlegen können.

- Die Komplexität der Integration fortschrittlicher Grid-Software in die bestehende Infrastruktur stellt eine weitere Hürde dar und erfordert erhebliches technisches Fachwissen und langfristige Planung

- Darüber hinaus bremsen die langsamen behördlichen Genehmigungen in einigen Regionen die Einführungsgeschwindigkeit und schaffen Unsicherheit für Investoren und Technologieanbieter.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, starke Cybersicherheitsrahmen und unterstützende Richtlinien wird für die großflächige Einführung von Netzoptimierungssystemen von entscheidender Bedeutung sein.

Wie ist der Markt für Netzoptimierung und -management segmentiert?

Der Markt ist nach Bereitstellungstyp, Anwendung, Endbenutzer , Funktionalität und Technologie segmentiert.

• Nach Bereitstellungstyp

Der Markt für Netzoptimierung und -management ist nach Bereitstellungsart in On-Premise, Cloud-basiert und Hybrid unterteilt. Das Cloud-basierte Segment dominierte den Markt mit dem größten Umsatzanteil von 46,5 % im Jahr 2024, was auf seine Skalierbarkeit, Kosteneffizienz und nahtlose Integration in fortschrittliche Smart-Grid-Systeme zurückzuführen ist. Cloud-Plattformen ermöglichen Versorgungsunternehmen und Energieversorgern die Verwaltung großer Mengen an Echtzeitdaten, unterstützen die Fernüberwachung und gewährleisten schnellere Upgrades im Vergleich zu herkömmlichen Systemen. Darüber hinaus stärken zunehmende Cybersicherheitsrahmen und Compliance-Maßnahmen das Vertrauen in Cloud-Bereitstellungen.

Das Hybridsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies wird durch die zunehmende Kombination von On-Premise-Steuerung und Cloud-Flexibilität unterstützt. Hybride Implementierungen sind für Behörden und große Energieversorger interessant, die Datensouveränität anstreben und gleichzeitig die analytische Leistungsfähigkeit von Cloud-Plattformen nutzen möchten. Dieser doppelte Vorteil dürfte die schnelle Akzeptanz in verschiedenen Endverbraucherbranchen fördern.

• Nach Anwendung

Der Markt für Netzoptimierung und -management ist nach Anwendung in Übertragungsmanagement, Verteilungsmanagement, Ausfallmanagement, Energiemanagement und Lastprognose unterteilt. Das Segment Verteilungsmanagement hatte im Jahr 2024 mit 41,2 % den größten Marktanteil, getrieben durch den dringenden Bedarf an der Modernisierung der alternden Netzinfrastruktur, der Integration erneuerbarer Energien und der Gewährleistung einer effizienten Stromversorgung. Verteilungsmanagementsysteme (DMS) bieten Echtzeit-Transparenz, Wiederherstellung nach Ausfällen und Spannungsoptimierung und sind daher für Versorgungsunternehmen unverzichtbar.

Das Segment Ausfallmanagement wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür sind die steigenden Erwartungen der Verbraucher an eine zuverlässige Stromversorgung, die Zunahme extremer Wetterereignisse und gesetzliche Vorgaben zur schnelleren Wiederherstellung der Versorgung. Versorgungsunternehmen investieren zunehmend in Ausfallmanagementsysteme mit integrierter KI-gestützter Fehlererkennung und prädiktiver Analytik, die die Wiederherstellungszeiten deutlich verkürzen. Mit der zunehmenden Digitalisierung der Netze werden Ausfallmanagementlösungen eine zentrale Rolle bei der Kundenzufriedenheit und der Einhaltung gesetzlicher Vorschriften spielen.

• Nach Endbenutzer

Der Markt für Netzoptimierung und -management ist nach Endnutzern segmentiert in Versorgungsunternehmen, unabhängige Stromerzeuger (IPPs), Energieaggregatoren, Behörden sowie gewerbliche und industrielle Nutzer. Das Segment der Versorgungsunternehmen dominierte den Markt mit dem größten Anteil von 49,6 % im Jahr 2024 aufgrund ihrer entscheidenden Rolle bei der Verwaltung großer Übertragungs- und Verteilnetze. Versorgungsunternehmen sind Vorreiter bei der Einführung von Netzoptimierungslösungen, um die Zuverlässigkeit zu erhöhen, die Betriebskosten zu senken und die Ziele der Integration erneuerbarer Energien zu erreichen.

Das Segment der Energieaggregatoren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die Verbreitung dezentraler Energieressourcen (DERs) und Demand-Response-Programme. Aggregatoren nutzen digitale Plattformen, um erneuerbare Energieerzeugung, Energiespeicherung und flexible Lasten zu bündeln und diese hinsichtlich Kosten und Effizienz zu optimieren. Mit der zunehmenden Bedeutung dezentraler Energiesysteme werden Aggregatoren an Dynamik gewinnen und neue Möglichkeiten für fortschrittliche Netzoptimierungslösungen schaffen.

• Nach Funktionalität

Der Markt für Netzoptimierung und -management ist funktional in Echtzeitüberwachung, Datenanalyse, vorausschauende Wartung , nahtlose Kommunikation, Reporting und Compliance unterteilt. Das Segment Echtzeitüberwachung dominierte mit einem Anteil von 44,8 % im Jahr 2024, getrieben durch den Bedarf an sofortiger Netztransparenz, Lastausgleich und Fehlererkennung. Versorgungsunternehmen sind stark auf Echtzeitsysteme angewiesen, um Stromausfälle zu verhindern, die Integration erneuerbarer Energien zu optimieren und die Betriebsstabilität zu gewährleisten. Die Verbreitung von IoT-fähigen Geräten und fortschrittlichen Kommunikationsnetzen hat dieses Segment weiter gestärkt.

Das Segment Predictive Maintenance wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Versorgungsunternehmen und Industrien auf proaktives Anlagenmanagement umstellen. Predictive Maintenance, unterstützt durch KI und maschinelles Lernen, hilft, Anlagenanomalien vor dem Ausfall zu erkennen und so Ausfallzeiten und Reparaturkosten zu reduzieren. Angesichts des wachsenden Drucks, Ausfallzeiten zu minimieren und die Lebensdauer von Anlagen zu verlängern, entwickelt sich Predictive Maintenance zu einem wichtigen Treiber für betriebliche Effizienz und Kosteneinsparungen im modernen Netzmanagement.

• Nach Technologie

Der Markt für Netzoptimierung und -management ist technologisch in SCADA-Systeme, IoT- und Smart-Grid -Technologien, künstliche Intelligenz und maschinelles Lernen, Advanced Metering Infrastructure (AMI) und Blockchain für Energietransaktionen unterteilt. Das Segment SCADA-Systeme dominierte den Markt mit einem Anteil von 39,7 % im Jahr 2024, was auf seine langjährige Rolle in der Netzüberwachung, der Überwachungssteuerung und der Betriebseffizienz zurückzuführen ist. SCADA bleibt das Rückgrat des Versorgungsbetriebs und bietet zentrale Steuerung und Integration mit fortschrittlichen Technologien.

Das Segment Künstliche Intelligenz und Maschinelles Lernen (KI/ML) wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die Fähigkeit zurückzuführen, prädiktive Erkenntnisse, Bedarfsprognosen und intelligente Entscheidungsfindung zu liefern. KI/ML verbessert die Ausfallvorhersage, optimiert die Lastverteilung und erleichtert die Integration erneuerbarer Energien. Damit ist KI/ML eine unverzichtbare Technologie für zukunftsfähige Netze. Da Versorgungsunternehmen weltweit die digitale Transformation beschleunigen, wird KI/ML zum Eckpfeiler der Netzoptimierung der nächsten Generation.

Welche Region hält den größten Anteil am Markt für Netzoptimierung und -management?

- Nordamerika dominierte den Markt für Netzoptimierung und -management mit dem größten Umsatzanteil von 32,56 % im Jahr 2024, angetrieben durch die schnelle Digitalisierung der Strominfrastruktur und steigende Investitionen in Smart-Grid-Technologien

- Die Region profitiert von starken Regierungsinitiativen, fortschrittlichen Programmen zur Netzmodernisierung und einer zunehmenden Nutzung erneuerbarer Energien.

- Hohe verfügbare Einkommen, technologisches Know-how und die breite Akzeptanz in Versorgungsunternehmen und der Industrie stärken die Führungsposition des Unternehmens in diesem Markt

Markteinblicke in die US-Netzoptimierung und -verwaltung

Der US-Markt für Netzoptimierung und -management erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch Investitionen in intelligente Zähler, Laststeuerungssysteme und Energieeffizienzlösungen. Die zunehmende Verbreitung KI- und IoT-gestützter Überwachungssysteme sowie staatliche Fördermittel für die Netzstabilität treiben die Branche voran. Darüber hinaus stärken Kooperationen mit Technologieanbietern und Initiativen zur Integration erneuerbarer Energien die Marktdominanz der USA weiter.

Markteinblicke zur Netzoptimierung und -verwaltung in Europa

Der europäische Markt für Netzoptimierung und -management wird im Prognosezeitraum voraussichtlich mit einer starken jährlichen Wachstumsrate wachsen, unterstützt durch strenge EU-Energievorschriften und eine schnelle Umstellung auf erneuerbare Energien. Die steigende Nachfrage nach Netzstabilität, städtischer Elektrifizierung und intelligenten Verteilnetzen fördert die Akzeptanz. Das Engagement der europäischen Regierungen für Nachhaltigkeit und digitale Netzlösungen treibt das Wachstum in den Bereichen Versorgungswirtschaft, Handel und Industrie voran.

Markteinblicke in die britische Netzoptimierung und -verwaltung

Der britische Markt für Netzoptimierung und -management wird voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch den steigenden Bedarf an Energieeffizienz und der Modernisierung veralteter Netzinfrastruktur. Der zunehmende Fokus auf die Integration erneuerbarer Energien sowie der regulatorische Druck zur Reduzierung der CO2-Emissionen eröffnen Chancen. Die digitale Transformation des Landes und der Fokus auf eine zuverlässige und sichere Stromversorgung kurbeln die Marktnachfrage weiter an.

Markteinblicke zur Netzoptimierung und -verwaltung in Deutschland

Der deutsche Markt für Netzoptimierung und -management wird voraussichtlich jährlich deutlich wachsen, unterstützt durch die fortschrittliche Energiewendepolitik und die zunehmende Nutzung erneuerbarer Energien. Die starke staatliche Förderung von Smart-Grid-Pilotprojekten und die starke industrielle Basis beschleunigen die Einführung. Der zunehmende Fokus auf datenbasierte Netzüberwachung, Automatisierung und nachhaltiges Energiemanagement stärkt Deutschlands Rolle als wichtiges europäisches Wachstumszentrum.

Welche Region verzeichnet das schnellste Wachstum im Markt für Netzoptimierung und -management?

Der Markt für Netzoptimierung und -management im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,74 % wachsen. Dies ist auf die Urbanisierung, die schnelle Industrialisierung und die starke staatliche Unterstützung der digitalen Netztransformation zurückzuführen. Die zunehmende Nutzung erneuerbarer Energien sowie kostengünstige Lösungen regionaler Hersteller machen diese Systeme zugänglicher.

Markteinblicke zur Netzoptimierung und -verwaltung in Japan

Der japanische Markt für Netzoptimierung und -management gewinnt aufgrund der raschen Digitalisierung der Versorgungsunternehmen, Energieeffizienzinitiativen und der starken Akzeptanz intelligenter Technologien bei den Verbrauchern an Dynamik. Der Fokus des Landes auf eine stabile Stromversorgung, die Integration erneuerbarer Energien und IoT-basierte Überwachungslösungen unterstützt das Wachstum. Japans alternde Infrastruktur und die Nachfrage nach zuverlässigem Energiemanagement beschleunigen das Marktwachstum zusätzlich.

Markteinblicke zur Netzoptimierung und -verwaltung in China

Der chinesische Markt für Netzoptimierung und -management erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die starke staatliche Förderung der Smart-City-Entwicklung und der Integration erneuerbarer Energien. Mit steigendem Stromverbrauch, rasanter Urbanisierung und der heimischen Produktion fortschrittlicher Netztechnologien bleibt China weltweit führend. Der Vorstoß des Landes zur großflächigen Einführung intelligenter Netze positioniert das Land als dominierende Kraft auf dem regionalen Markt.

Welches sind die Top-Unternehmen auf dem Markt für Netzoptimierung und -management?

Die Netzoptimierungs- und -managementbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Accenture (Irland)

- Capgemini (Frankreich)

- Vernetzte Energiedienste (NES) (USA)

- IBM (USA)

- Oracle (USA)

- SAP (Deutschland)

- SAS (USA)

- Schneider Electric (Frankreich)

- Siemens (Deutschland)

- Hitachi (Japan)

- ABB (Schweiz)

- Aclara Technologies LLC (USA)

- Eaton (Irland)

- FirstEnergy Corp. (USA)

- Green Mountain Power (USA)

- Doble Engineering (USA)

- EKM Metering Inc. (USA)

- CGI Inc. (Kanada)

- TotalEnergies (Frankreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Netzoptimierung und -management?

- Im Februar 2025 brachte Cisco Systems, Inc. eine neue Familie von Smart Switches auf den Markt, die Netzwerk und Sicherheit in einem kompakten Design vereinen. Angetrieben von AMD Pensando DPUs optimieren diese Switches den Rechenzentrumsbetrieb und steigern die Effizienz. Der Smart Switch mit Cisco Hypershield integriert Sicherheit in die Netzwerkstruktur und begegnet der steigenden Komplexität von KI-Workloads durch automatisierte und prädiktive Vorgänge. Diese Innovation positioniert Cisco als führenden Anbieter bei der Sicherung KI-gesteuerter Rechenzentren der nächsten Generation.

- Im Januar 2025 wurde Siemens als Technologiepartner für zwei große Ladeprojekte für Elektrofahrzeuge in Italien ausgewählt. Das Unternehmen arbeitet mit Autolinee Toscane zusammen. Das Unternehmen trägt zur Elektrifizierung des öffentlichen Nahverkehrs bei und verwandelt Tankstellen in moderne Servicezentren. Diese Initiative unterstützt Italiens Bemühungen um nachhaltige Mobilität und den Ausbau der Elektrofahrzeug-Infrastruktur. Das Projekt unterstreicht die zentrale Rolle von Siemens bei der Förderung des europäischen Übergangs zu sauberen Verkehrslösungen.

- Im April 2024 erweiterte GE Vernovas Division Grid Solutions in Zusammenarbeit mit dem algerischen Strom- und Gasversorger Sonelgaz die Kapazitäten von GE Algeria Turbines (GEAT). Dies wurde durch die Erweiterung des Joint Ventures zur Einführung fortschrittlicher Netzlösungen erreicht. Die Vereinbarung spiegelt das gemeinsame Engagement für nachhaltige Energieentwicklung, die Stärkung der algerischen Industrie und die Förderung des lokalen Wirtschaftswachstums wider. Diese Zusammenarbeit unterstreicht den starken Einfluss von GE Vernova auf die Gestaltung der algerischen Energiezukunft.

- Im Januar 2023 hat sich ABB mit dem dänischen Startup OKTO GRID zusammengeschlossen, um eine Lösung zu entwickeln, die die Lebensdauer alternder elektrischer Anlagen verlängert. Diese strategische Investition beschleunigt die Digitalisierung von Energiesystemen und trägt dazu bei, die wachsende Nachfrage nach einer stabilen und zuverlässigen Energieversorgung zu decken. Ziel der Partnerschaft ist es, die Nachhaltigkeit zu verbessern und gleichzeitig einen sichereren und effizienteren Netzbetrieb zu gewährleisten. Dieser Schritt unterstreicht das Engagement von ABB, die globale Energiewende zu unterstützen.

- Im August 2022 führte Hitachi Energy Lösungen zur Netzoptimierung und -verwaltung ein, die die Belastung Südafrikas reduzieren sollen. Diese Lösungen zielen darauf ab, die Herausforderung zu bewältigen, angesichts anhaltender Versorgungsengpässe ausreichende Erzeugungskapazitäten sicherzustellen. Indem sie es IPPs sowie gewerblichen und industriellen Nutzern ermöglicht, ihre Stromerzeugung genehmigungsfrei von 1 MW auf 100 MW zu erweitern, eröffnet die Initiative neue Möglichkeiten für mehr Energieresilienz. Dieser Schritt stärkt die Rolle von Hitachi Energy bei der Bewältigung der Herausforderungen der südafrikanischen Energieversorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.