Global Health Insurance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

219.58 Billion

USD

403.44 Billion

2024

2032

USD

219.58 Billion

USD

403.44 Billion

2024

2032

| 2025 –2032 | |

| USD 219.58 Billion | |

| USD 403.44 Billion | |

| % | |

|

Globale Marktsegmentierung für Krankenversicherungen nach Typ (Produkte und Lösungen), Dienstleistungen (stationäre Behandlung, ambulante Behandlung, Krankenversicherung und andere), Deckungsgrad (Bronze, Silber, Gold und Platin), Leistungsanbieter (öffentliche und private Krankenversicherungen), Krankenversicherungspläne (Point of Service (POS), Exclusive Provider Organization (EPOS), Preferred Provider Organization (PPO), Indemnity Health Insurance, Health Maintenance Organization (HMO), Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS) und andere), Demografie (Erwachsene, Minderjährige und Senioren), Deckungsart (lebenslange Deckung und befristete Deckung), Endbenutzer (Unternehmen, Einzelpersonen und andere), Vertriebskanal (Direktvertrieb, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und andere) – Branchentrends und Prognose bis 2032

Größe des Krankenversicherungsmarktes

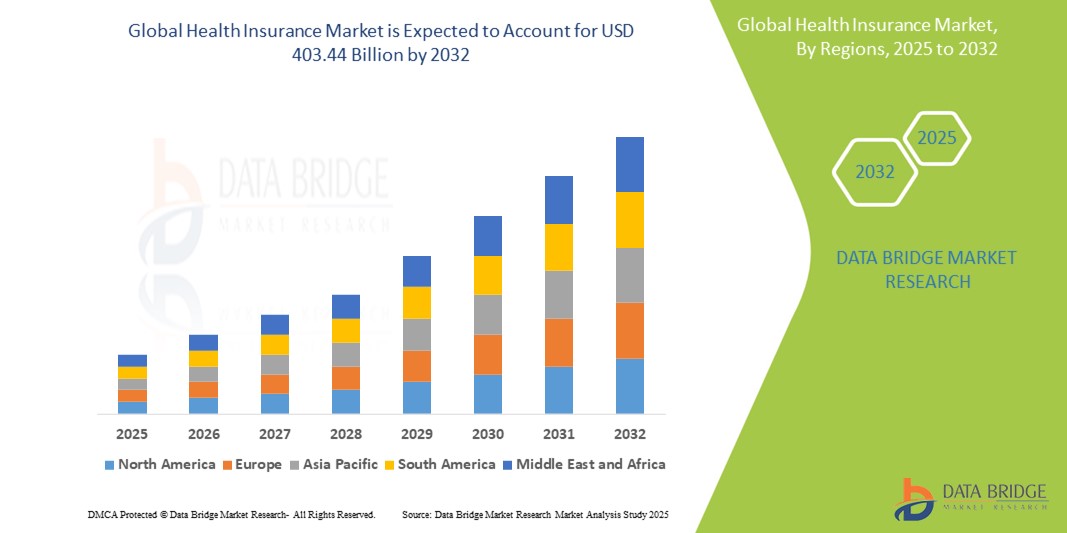

- Der globale Krankenversicherungsmarkt wurde im Jahr 2024 auf 219,58 Milliarden US-Dollar geschätzt und dürfte bis 2032 403,44 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 7,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Smart-Home-Technologien und die steigende Nachfrage nach verbesserten Sicherheitslösungen bei privaten und gewerblichen Nutzern vorangetrieben. Dieser Trend wird durch Fortschritte im IoT und der mobilen Konnektivität unterstützt.

- Die zunehmende Urbanisierung, gepaart mit der Verbreitung vernetzter Geräte und der Integration mit Sprachassistenten wie Alexa und Google Assistant, treibt die Nachfrage nach Krankenversicherungen als Teil integrierter Hausautomationssysteme an

Krankenversicherungsmarktanalyse

- Der aktuelle Krankenversicherungsmarkt erlebt eine starke Verschiebung der Verbraucherpräferenz hin zu lebenslangen Versicherungsplänen, die einen ununterbrochenen Zugang zu medizinischen Leistungen in verschiedenen Lebensphasen gewährleisten

- Versicherer schnüren zunehmend maßgeschneiderte Langzeitversicherungen mit zusätzlichen Wellness-Funktionen und Leistungen zur kontinuierlichen Erneuerung, um der steigenden Nachfrage nach umfassendem und dauerhaftem Gesundheitsschutz gerecht zu werden.

- Nordamerika dominiert den Krankenversicherungsmarkt mit dem größten Umsatzanteil von 40,06 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur und ein hohes Verbraucherbewusstsein hinsichtlich der Leistungen der Krankenversicherung

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Krankenversicherungsmarkt sein (Anteil 9,14 % im Jahr 2025), angetrieben durch steigende Gesundheitsausgaben, ein gesteigertes Bewusstsein für Krankenversicherungen und staatlich geförderte Reformen in Ländern wie China, Indien und Japan.

- The preferred provider organization (PPO) plans are widely preferred with market share of 28.05% due to their flexibility in choosing healthcare providers and specialists without requiring referrals, making them popular among consumers who value freedom of choice and convenience

Report Scope and Health Insurance Market Segmentation

|

Attributes |

Health Insurance Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Trends auf dem Krankenversicherungsmarkt

„ Wachsende Präferenz für lebenslange Krankenversicherung “

- Eine lebenslange Krankenversicherung bietet kontinuierlichen Versicherungsschutz und macht häufige Vertragsverlängerungen überflüssig.

- Versicherer entwickeln maßgeschneiderte Pläne, um umfassende Leistungen zu bieten, die sich an die sich verändernden Gesundheitsbedürfnisse der Versicherungsnehmer anpassen

- Verbraucher schätzen zunehmend die Stabilität und Vorhersehbarkeit, die eine lebenslange Absicherung bietet

- Der Trend zu lebenslangen Versicherungsplänen veranlasst Versicherer, ihre Angebote zu erneuern und zu verbessern

- Dieser Trend unterstreicht den Marktfokus auf nachhaltige Gesundheitssicherheit und kundenorientierte Lösungen

- Beispielsweise entscheiden sich Einzelpersonen heute eher für lebenslange Policen, die den Stress häufiger Erneuerungen vermeiden und auch im Ruhestand einen gleichbleibenden Versicherungsschutz bieten.

- Zusammenfassend lässt sich sagen, dass dieser Schwerpunkt auf lebenslanger Krankenversicherung einen Markttrend widerspiegelt, der auf langfristigem Wert und persönlichem Wohlbefinden basiert und somit ein Schlüsselfaktor für die Gestaltung der Zukunft der Krankenversicherungsangebote ist.

Dynamik des Krankenversicherungsmarktes

Treiber

„Das Bewusstsein für langfristige Gesundheitssicherheit stärken“

- Das zunehmende Bewusstsein für langfristige Gesundheitsvorsorge führt dazu, dass die Menschen Versicherungen als notwendigen Teil ihrer Lebensplanung priorisieren, insbesondere nachdem globale Ereignisse wie die COVID-19-Pandemie die finanzielle Belastung der medizinischen Versorgung deutlich gemacht haben.

- Die Inflation im Gesundheitswesen veranlasst Einzelpersonen, sich vor unvorhersehbaren Kosten zu schützen, indem sie umfassende Pläne abschließen, die schwere Krankheiten und Krankenhausaufenthalte abdecken

- Kampagnen des öffentlichen und privaten Sektors wie die indische Ayushman Bharat Digital Mission und arbeitgebergeführte Versicherungsaufklärungsprogramme haben das Verständnis für Versicherungsleistungen in der breiten Bevölkerung verbessert.

- So entschieden sich beispielsweise viele Familien nach der zweiten COVID-19-Welle für Policen mit höherer Versicherungssumme und lebenslanger Verlängerung, um in ähnlichen zukünftigen Situationen finanziell nicht unvorbereitet zu sein.

- Verbraucher betrachten die Krankenversicherung nicht mehr als Steuersparprodukt, sondern als zentrales Finanzinstrument für lebenslange Sicherheit und Zugang zu besseren Behandlungsmöglichkeiten.

- Zusammenfassend lässt sich sagen, dass dieser Wandel die Versichertenbasis erweitert und die Anbieter ermutigt, flexible und umfassende langfristige Pläne für ein nachhaltiges Marktwachstum aufzustellen.

Einschränkung/Herausforderung

„ Komplexität in Versicherungsstrukturen und Deckungsbedingungen “

- Die Komplexität und mangelnde Transparenz von Krankenversicherungspolicen erschweren es den Verbrauchern, den Versicherungsschutz und die Ausschlüsse zu verstehen. Dies führt zu Verwirrung und unerwarteten Kosten bei der Schadensregulierung.

- Viele Pläne enthalten Fachjargon, Kleingedrucktes und unterschiedliche Definitionen, die Erstkäufer oft falsch interpretieren und ihr Vertrauen in die Versicherer beeinträchtigen

- Beispielsweise könnte ein Kunde eine vollständige Kostenübernahme für einen Krankenhausaufenthalt annehmen, später jedoch mit Einschränkungen bei der Zimmermiete oder bestimmten Behandlungen konfrontiert werden, die nicht klar kommuniziert wurden.

- Selbst technisch versierte Nutzer haben aufgrund inkonsistenter Leistungsformate, Zuzahlungsklauseln und Verlängerungsbedingungen Schwierigkeiten, die Tarife zu vergleichen, was das Marktvertrauen mindert.

- Das Problem geht über den Kauf hinaus und betrifft auch Ansprüche und Erneuerungen, bei denen unklare Kommunikation die Versicherungsnehmer frustrieren und den Ruf des Versicherers schädigen kann.

- Die Vereinfachung der Vertragssprache und die Verbesserung der Beratungsleistungen sind unerlässlich, um das Vertrauen der Kunden zu stärken und ein gesünderes Marktwachstum zu unterstützen.

Umfang des Krankenversicherungsmarktes

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

- Nach Typ

Der Krankenversicherungsmarkt ist nach Typ in Produkte und Lösungen segmentiert. Das Segment „Deadbolt“ dominiert 2025 den größten Markt. Das Produktsegment wird voraussichtlich aufgrund seiner weiten Verbreitung und der steigenden Nachfrage nach umfassenden Versicherungspolicen, die verschiedene Gesundheitsrisiken abdecken, den Markt dominieren. Kunden bevorzugen zunehmend anpassbare und flexible Produktangebote, die auf ihre spezifischen Bedürfnisse zugeschnitten sind, was das Wachstum dieses Segments vorantreibt. Darüber hinaus haben Fortschritte bei digitalen Plattformen den Kauf und die Verwaltung von Krankenversicherungsprodukten einfacher und effizienter gemacht.

Gleichzeitig gewinnt auch das Lösungssegment an Bedeutung, da Gesundheitsdienstleister und Versicherer integrierte Technologien zur Verbesserung ihrer Leistungserbringung einsetzen. Lösungen wie Telemedizinplattformen, Schadenmanagementsoftware und Tools zur Gesundheitsüberwachung werden zu wesentlichen Bestandteilen des Krankenversicherungs-Ökosystems. Diese Lösungen steigern die Betriebseffizienz und das Kundenerlebnis und fördern Investitionen und Innovationen im Markt. Daher wird erwartet, dass das Lösungssegment parallel zum Produktsegment stetig wächst.

- Nach Dienstleistungen

Der Krankenversicherungsmarkt ist nach Leistungen in stationäre, ambulante und medizinische Leistungen unterteilt. Das Segment der stationären Behandlung hält einen erheblichen Marktanteil, getrieben durch die steigende Zahl von Krankenhausaufenthalten und Operationen. Da die Gesundheitskosten weltweit steigen, suchen Versicherte nach einem umfassenden stationären Versicherungsschutz, um die finanzielle Belastung durch längere Krankenhausaufenthalte und komplexe medizinische Eingriffe zu mindern.

Auch das Segment der ambulanten Behandlung verzeichnet ein starkes Wachstum. Dies ist auf die zunehmende Nachfrage nach kostengünstigen und komfortablen Gesundheitsdienstleistungen zurückzuführen, die keine Krankenhausübernachtung erfordern. Medizinische Versorgungsleistungen, einschließlich Vorsorge und Gesundheitsüberwachung, gewinnen an Bedeutung, da sich die Versicherer auf die Verbesserung langfristiger Gesundheitsergebnisse und die Reduzierung von Schadensfällen konzentrieren. Gleichzeitig erweitert die Kategorie „Sonstige“, die Dienstleistungen wie Notfallversorgung und Wellness-Programme umfasst, das Angebot am Markt weiter.

- Nach Deckungsgrad

Der Krankenversicherungsmarkt wird je nach Deckungsgrad in Bronze, Silber, Gold und Platin unterteilt. Das Bronze-Segment bietet typischerweise eine Grundabsicherung mit niedrigeren Prämien und ist daher eine attraktive Option für kostenbewusste Verbraucher. Dieses Segment hält aufgrund seiner Erschwinglichkeit einen bedeutenden Anteil, insbesondere bei jüngeren und gesünderen Personen, die einen minimalen Schutz für unerwartete gesundheitliche Ereignisse bevorzugen.

Die Silber- und Gold-Segmente, die einen umfassenderen Schutz und höhere Leistungen bieten, verzeichnen ein stetiges Wachstum, da Verbraucher zunehmend Wert auf eine bessere Absicherung gegen medizinische Kosten legen. Das Gold-Segment spricht insbesondere Mittelschichtgruppen an, die ein ausgewogenes Verhältnis zwischen Kosten und Deckung suchen. Das Platin-Segment hingegen bietet den höchsten Schutz mit Prämienvorteilen und geringeren Eigenanteilen und richtet sich an Kunden, die umfassenden Schutz wünschen und bereit sind, für ein sicheres Gefühl höhere Prämien zu zahlen.

- Nach Dienstanbietern

Der Krankenversicherungsmarkt ist nach Leistungsangeboten in gesetzliche und private Krankenversicherer unterteilt. Öffentliche Krankenversicherer spielen weiterhin eine entscheidende Rolle, insbesondere in Regionen, in denen staatlich geförderte Systeme großen Bevölkerungsgruppen zu subventionierten Tarifen eine breite Absicherung bieten. Diese Anbieter tragen maßgeblich dazu bei, den Zugang zur Gesundheitsversorgung zu verbessern und die finanzielle Belastung schutzbedürftiger Gruppen durch nationale oder regionale Gesundheitsprogramme zu verringern.

Private Krankenversicherer hingegen dominieren den Markt in puncto Innovation und individuelle Angebote. Sie richten sich an Kunden, die sich verbesserte Leistungen, eine schnellere Bearbeitung von Schadensfällen und ein breiteres Spektrum an Versicherungsoptionen wünschen. Die steigende Nachfrage nach personalisierten Tarifen, gepaart mit technologischen Fortschritten und besserem Kundenservice, treibt das Wachstum privater Anbieter voran. Da die Anforderungen im Gesundheitswesen komplexer werden, verschärft sich der Wettbewerb zwischen öffentlichen und privaten Anbietern, was zu verbesserten Dienstleistungen im gesamten Markt führt.

- Nach Krankenversicherungsplänen

Der Krankenversicherungsmarkt ist nach Deckungsgrad segmentiert in Point-of-Service (POS), Exclusive Provider Organization (EPOS), Preferred Provider Organization (PPO), Indemnity Health Insurance, Health Maintenance Organization (HMO), Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (Qsehras) und weitere. Unter diesen sind Preferred Provider Organizations (PPO) mit einem Marktanteil von 28,05 % die beliebtesten. Grund dafür ist die flexible Wahl von Gesundheitsdienstleistern und Spezialisten ohne Überweisung. Das macht sie bei Verbrauchern beliebt, die Wert auf Wahlfreiheit und Komfort legen.

HMOS, bekannt für ihre kostengünstige Absicherung und koordinierte Betreuung durch einen Hausarzt, halten ebenfalls einen beträchtlichen Marktanteil, insbesondere bei preisbewussten Einzelpersonen und Familien. Neuere Tarife wie HSAS und Qsehras gewinnen zunehmend an Bedeutung, da sie Steuervorteile und eine bessere Kontrolle der Gesundheitsausgaben bieten. Krankenversicherungen mit Selbstbeteiligung sind zwar weniger verbreitet, bleiben aber für diejenigen relevant, die eine möglichst große Auswahl an Anbietern ohne Netzwerkbeschränkungen suchen. Insgesamt spiegelt die Vielfalt der Tarifoptionen die wachsenden Bedürfnisse der Verbraucher nach einer individuellen und effizienten Krankenversicherung wider.

- Nach demografischen Merkmalen

Der Krankenversicherungsmarkt ist demografisch in Erwachsene, Minderjährige und Senioren unterteilt. Das Erwachsenensegment stellt den größten Anteil dar, was auf das wachsende Bewusstsein der arbeitenden Bevölkerung für Gesundheitsrisiken und den Bedarf an umfassendem Versicherungsschutz zurückzuführen ist. Mit einem Anteil von 60,13 % dominiert das Erwachsenensegment den Krankenversicherungsmarkt, da Arbeitgeber häufig Krankenversicherungsleistungen anbieten, was die Akzeptanz in dieser Bevölkerungsgruppe weiter steigert. Darüber hinaus suchen Erwachsene typischerweise nach Tarifen, die ein breites Spektrum medizinischer Bedürfnisse abdecken, darunter Vorsorge und die Behandlung chronischer Krankheiten.

Das Segment der Senioren wächst aufgrund der steigenden Lebenserwartung und der zunehmenden Häufigkeit altersbedingter Erkrankungen rasant. Diese Gruppe benötigt spezielle Versicherungspläne mit umfassendem Schutz für Krankenhausaufenthalte, Medikamente und Langzeitpflege. Das Segment der Minderjährigen ist zwar kleiner, bleibt aber weiterhin wichtig, da Eltern der Krankenversicherung ihrer Kinder Priorität einräumen, um Kinderbetreuung, Impfungen und Notfallbehandlungen abzudecken. Insgesamt beeinflussen demografische Trends die Produktentwicklung und Marketingstrategien im Krankenversicherungsmarkt stark.

- Nach Deckungsart

Der Krankenversicherungsmarkt wird nach Versicherungsart in Lebensversicherungen und Risikolebensversicherungen unterteilt. Die Lebensversicherung dominiert mit einem Marktanteil von 76,14 %. Diese Tarife bieten Versicherten lebenslangen Schutz und ermöglichen einen kontinuierlichen Zugang zu Gesundheitsleistungen ohne Vertragsverlängerung. Diese Versicherungsart wird besonders von Verbrauchern bevorzugt, die langfristige Sicherheit und Stabilität suchen, insbesondere in Märkten mit zunehmenden chronischen Erkrankungen und einer alternden Bevölkerung.

Eine Risikolebensversicherung hingegen bietet Schutz für einen bestimmten Zeitraum, typischerweise von einem bis zu mehreren Jahren. Sie wird häufig von Personen gewählt, die eine Krankenversicherung für einen bestimmten Zeitraum benötigen, beispielsweise während einer Beschäftigung oder in der Übergangsphase. Risikolebensversicherungen sind im Allgemeinen mit niedrigeren Prämien verbunden als eine lebenslange Versicherung, was sie für preisbewusste Verbraucher oder Personen mit vorübergehendem Gesundheitsbedarf attraktiv macht. Beide Versicherungsarten spielen eine wichtige Rolle, um den unterschiedlichen Verbraucherpräferenzen in der Krankenversicherungslandschaft gerecht zu werden.

- Nach Endbenutzer

Der Krankenversicherungsmarkt ist nach Endnutzern in Unternehmen, Privatpersonen und sonstige Anbieter segmentiert. Das Unternehmenssegment hält einen erheblichen Marktanteil, da viele Unternehmen Gruppenkrankenversicherungen als Teil ihrer Mitarbeiterleistungen anbieten. Diese Angebote tragen dazu bei, Talente zu gewinnen und zu halten und bieten Mitarbeitern gleichzeitig Zugang zu einer umfassenden Krankenversicherung. Der zunehmende Fokus auf Mitarbeitergesundheit und Vorsorge treibt die Akzeptanz von Krankenversicherungen in diesem Segment weiter voran.

Auch das Segment der Privatkunden wächst stetig, angetrieben durch das steigende Gesundheitsbewusstsein und die Verfügbarkeit individueller, auf die persönlichen Bedürfnisse zugeschnittener Versicherungspläne. Dieses Segment umfasst Selbstständige, Freiberufler und Personen, die nicht durch Unternehmenspläne abgesichert sind. Die Kategorie „Sonstige“ umfasst staatliche Programme, gemeinnützige Organisationen und andere Institutionen, die bestimmte Gruppen wie Menschen mit niedrigem Einkommen oder Gemeindemitglieder krankenversichern. Gemeinsam prägen diese Endnutzer die Nachfrage- und Innovationstrends im Krankenversicherungsmarkt.

- Nach Vertriebskanal

Der Krankenversicherungsmarkt ist nach Endkunden segmentiert in Direktvertrieb, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und weitere. Der Direktvertrieb bleibt ein wichtiger Kanal, der es Versicherern ermöglicht, Kunden über Agenten und Makler persönlich anzusprechen, individuell zu beraten und Vertrauen aufzubauen. Dieser traditionelle Ansatz ist nach wie vor erfolgreich, insbesondere in Regionen, in denen der persönliche Kontakt bevorzugt wird.

Digitale Kanäle wie der E-Commerce gewinnen aufgrund ihrer Benutzerfreundlichkeit und großen Reichweite rasant an Bedeutung und ermöglichen es Kunden, Policen bequem online zu vergleichen und abzuschließen. Auch Finanzinstitute wie Banken spielen eine wichtige Rolle, indem sie Versicherungsprodukte in ihre Angebote integrieren und so den Zugang zu Krankenversicherungen erleichtern. Krankenhäuser und Kliniken entwickeln sich zu wichtigen Anlaufstellen für den Versicherungsvertrieb und arbeiten oft mit Versicherern zusammen, um Versicherungsschutz direkt vor Ort anzubieten. Das Segment „Sonstige“ umfasst neue Kanäle wie mobile Apps und Unternehmenspartnerschaften, die die Vermarktung und den Vertrieb von Krankenversicherungen grundlegend verändern.

Regionale Analyse des Krankenversicherungsmarktes

- Nordamerika dominiert den Krankenversicherungsmarkt mit dem größten Umsatzanteil von 40,06 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur und ein hohes Verbraucherbewusstsein hinsichtlich der Leistungen der Krankenversicherung zurückzuführen ist.

- Die Region profitiert von fortschrittlichen Gesundheitssystemen und umfangreichen staatlichen und privaten Versicherungsprogrammen, die eine breite Absicherung gewährleisten. Starke regulatorische Rahmenbedingungen und laufende Reformen tragen zudem dazu bei, den Zugang zu und die Erschwinglichkeit von Krankenversicherungsprodukten zu verbessern.

- Die hohe Prävalenz chronischer Krankheiten und die alternde Bevölkerung erhöhen die Nachfrage nach umfassenden Krankenversicherungen, insbesondere solchen, die Langzeitbehandlungen und spezialisierte Pflege abdecken. Dieser demografische Trend treibt das Marktwachstum deutlich voran.

Einblicke in den US-Krankenversicherungsmarkt

Der US-Krankenversicherungsmarkt erzielte 2025 mit 41,05 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die zunehmende Verbreitung chronischer Krankheiten, eine positive Regierungspolitik und eine gut etablierte Gesundheitsinfrastruktur zurückzuführen. Das wachsende Bewusstsein der Verbraucher für die Vorteile einer Krankenversicherung und der zunehmende Einsatz digitaler Gesundheitstechnologien beflügeln den Markt zusätzlich. Die weit verbreitete Nutzung von Telemedizin, elektronischen Patientenakten (EHR) und KI-gestützten Diagnosetools steigert die betriebliche Effizienz und Zugänglichkeit und steigert die Nachfrage nach umfassenden Versicherungsplänen. Arbeitgeberfinanzierte Krankenversicherungsleistungen und der Ausbau von Medicaid und Medicare unterstützen das Marktwachstum zusätzlich.

Einblicke in den europäischen Krankenversicherungsmarkt

Der europäische Krankenversicherungsmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die Einführung allgemeiner Krankenversicherungspflichten und die wachsende ältere Bevölkerung. Die Umsetzung regulatorischer Rahmenbedingungen wie der DSGVO und Richtlinien zur grenzüberschreitenden Gesundheitsversorgung verbessert Transparenz und Servicequalität in der gesamten Region. Die steigende Nachfrage nach Zusatzversicherungen zur Deckung von Versorgungslücken im öffentlichen Gesundheitswesen, insbesondere in Deutschland, Frankreich und Großbritannien, fördert das Marktwachstum. Der Aufstieg digitaler Gesundheitsplattformen und Partnerschaften zwischen Versicherern und Health-Tech-Startups verändern die regionale Krankenversicherungslandschaft ebenfalls.

Einblicke in den britischen Krankenversicherungsmarkt

Der britische Krankenversicherungsmarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, was vor allem auf den zunehmenden Druck auf den National Health Service (NHS) und das wachsende Verbraucherinteresse an privater Krankenversicherung zurückzuführen ist. Der Trend zu personalisierten Versicherungsprodukten, unterstützt durch fortschrittliche Datenanalyse und tragbare Gesundheitsgeräte, verbessert die Risikobewertung und das Kundenengagement. Darüber hinaus ermutigt der Trend zu einem gesundheitsbewussten Lebensstil und präventiver Gesundheitsvorsorge die Versicherer, Wellness-Anreize und integrierte digitale Gesundheitsdienste anzubieten, was die Marktnachfrage weiter ankurbelt.

Einblicke in den Krankenversicherungsmarkt Deutschland

Der deutsche Krankenversicherungsmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch das duale öffentlich-private Versicherungssystem und die steigende Nachfrage nach privaten Zusatzversicherungen. Hohe Standards in der Gesundheitsqualität und steigende Gesundheitskosten veranlassen Verbraucher, in umfassendere Tarife zu investieren. Technologische Fortschritte wie E-Rezepte und digitale Gesundheitsakten werden in Versicherungsangebote integriert, um die Leistungen zu optimieren. Darüber hinaus entspricht der deutsche Fokus auf Datenschutz und die Einhaltung der Privatsphäre den Erwartungen der Verbraucher und stärkt das Vertrauen in digitale Versicherungsplattformen.

Einblicke in den Krankenversicherungsmarkt im Asien-Pazifik-Raum

Der Krankenversicherungsmarkt im asiatisch-pazifischen Raum dürfte bis 2025 mit der höchsten jährlichen Wachstumsrate (CAGR) wachsen und einen Marktanteil von 9,14 % erreichen. Dies ist auf steigende Gesundheitsausgaben, ein gesteigertes Bewusstsein für Krankenversicherungen und staatliche Reformen in Ländern wie China, Indien und Japan zurückzuführen. Der Ausbau der Mittelschicht, gepaart mit der rasanten Urbanisierung und der zunehmenden Verbreitung digitaler Technologien, erweitert den Kundenstamm der Versicherungsbranche. Das Aufkommen von Insurtech-Startups, Telemedizin-Diensten und App-basierten Versicherungspolicen macht Versicherungsschutz in der gesamten Region, insbesondere in unterversorgten ländlichen Gebieten, zugänglicher und erschwinglicher.

Einblicke in den japanischen Krankenversicherungsmarkt

Der japanische Krankenversicherungsmarkt gewinnt aufgrund der Hightech-Kultur des Landes, der raschen Urbanisierung und des Bedarfs an Komfort an Dynamik. Das robuste öffentliche Krankenversicherungssystem des Landes wird durch private Versicherungsprodukte ergänzt, die Zuzahlungen, fortschrittliche Behandlungen und Langzeitpflege abdecken. Auch die Nachfrage nach individuellen Krankenversicherungsplänen, die auf Senioren und die Behandlung chronischer Krankheiten zugeschnitten sind, steigt. Die technologische Integration, wie beispielsweise KI-basierte Risikoprüfung und Fernüberwachung der Gesundheit, verbessert den Kundenservice und ermöglicht es den Versicherern, gezieltere und effizientere Angebote zu entwickeln.

Einblicke in den chinesischen Krankenversicherungsmarkt

Der chinesische Krankenversicherungsmarkt hatte im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben von staatlichen Gesundheitsreformen, einer wachsenden Mittelschicht und der zunehmenden Digitalisierung der Gesundheitsdienste. Die Initiative „Healthy China 2030“ und der Ausbau des grundlegenden Krankenversicherungssystems sind wichtige Wachstumstreiber. Darüber hinaus vereinfacht der Aufstieg von Online-Versicherungsplattformen, tragbaren Geräten zur Gesundheitsüberwachung und der Integration mobiler Zahlungen die Anmelde- und Antragsprozesse. Hohe Investitionen von nationalen und internationalen Versicherern sowie wachsende Partnerschaften im Bereich Gesundheitstechnologie beschleunigen die Marktentwicklung.

Marktanteil der Krankenversicherung

Die Krankenversicherungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cigna Healthcare (USA)

- Centene Corporation (USA)

- Allianz Care (eine Tochtergesellschaft der Allianz) (Deutschland)

- Aetna Inc. (eine Tochtergesellschaft von CVS Health) (USA)

- Anthem Insurance Companies, Inc. (Eine Tochtergesellschaft von Elevance Health) (USA)

- AXA (Frankreich)

- Broadstone Corporate Benefits Limited (Großbritannien)

- Bupa (Großbritannien)

- HealthCare International Global Network Ltd. (Großbritannien)

- HBF Health Limited (Australien)

- Now Health International (Großbritannien)

- Oracle (USA)

- UnitedHealth Group (USA)

- Vhi Group (Irland)

- Vitality (eine Tochtergesellschaft von Discovery Ltd) (Großbritannien)

- International Medical Group (eine Tochtergesellschaft von Sirius Point) (USA)

Neueste Entwicklungen auf dem globalen Krankenversicherungsmarkt

- Im März 2022 übernahm Broadstone Corporate Benefits Limited die Kunden von Charterhouse Consultancy, einem unabhängigen Rentenverwaltungsunternehmen, das sich auf kleinere, treuhänderische betriebliche Altersvorsorgesysteme spezialisiert hat. Dies stärkte Broadstones Marktposition und sein Engagement und Angebot für den Markt kleinerer Systeme.

- Im Januar 2021 begann Allianz Care offiziell ihre achtjährige weltweite Partnerschaft mit der Olympischen und Paralympischen Bewegung. Sie baut auf der Zusammenarbeit mit der Paralympischen Bewegung seit 2006 auf. Diese Entwicklung diente dem strategischen Branding und half dem Unternehmen, sein Markenimage aufzubauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.