Global Healthcare Additive Manufacturing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.92 Billion

USD

51.87 Billion

2024

2032

USD

10.92 Billion

USD

51.87 Billion

2024

2032

| 2025 –2032 | |

| USD 10.92 Billion | |

| USD 51.87 Billion | |

| % | |

|

Globale Marktsegmentierung für additive Fertigung im Gesundheitswesen nach Technologie (Stereolithographie, Deposition Modeling, Elektronenstrahlschmelzen, Lasersintern, Jetting-Technologie, Herstellung laminierter Objekte und andere), Anwendung (Medizinische Implantate, Prothesen, tragbare Geräte, Tissue Engineering und andere), Material (Metalle und Legierungen, Polymere, biologische Zellen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für additive Fertigung im Gesundheitswesen

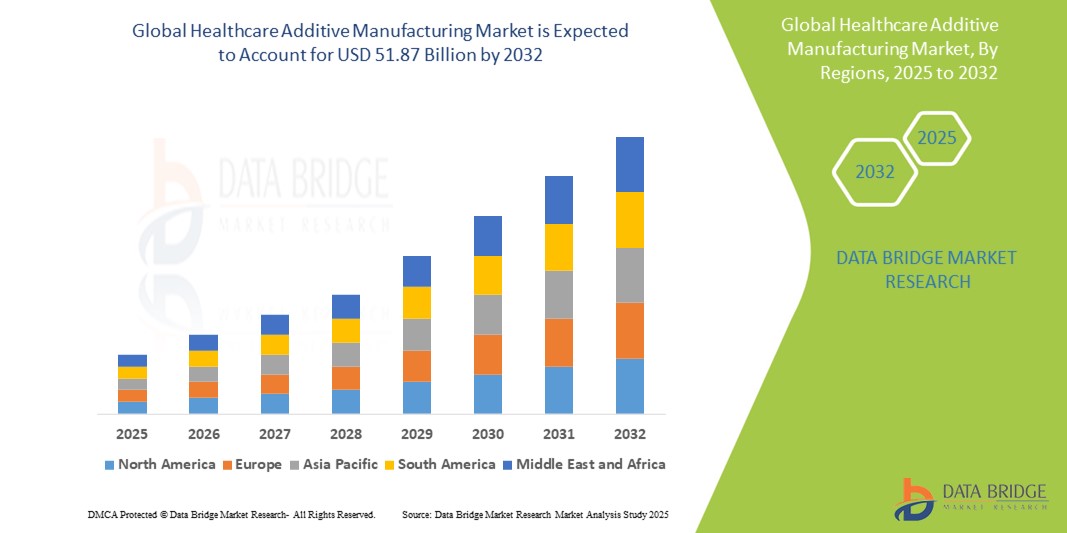

- Der globale Markt für additive Fertigung im Gesundheitswesen wurde im Jahr 2024 auf 10,92 Milliarden US-Dollar geschätzt und dürfte bis 2032 51,87 Milliarden US-Dollar erreichen , bei einer CAGR von 21,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung des 3D-Drucks in der personalisierten Medizin, Prothetik, Operationsplanung und im Tissue Engineering vorangetrieben, wodurch maßgeschneiderte und patientenspezifische Gesundheitslösungen ermöglicht werden.

- Darüber hinaus positionieren steigende Investitionen in medizinische Innovationen und die Nachfrage nach kostengünstigem, schnellem Prototyping im Gesundheitswesen die additive Fertigung als transformatives Instrument im medizinischen Sektor. Diese konvergierenden Faktoren beschleunigen die Einführung der additiven Fertigung im Gesundheitswesen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für additive Fertigung im Gesundheitswesen

- Die additive Fertigung im Gesundheitswesen, bei der 3D-Drucktechnologien zur Herstellung maßgeschneiderter medizinischer Komponenten zum Einsatz kommen, entwickelt sich aufgrund ihrer Präzision, Personalisierung und verkürzten Produktionsvorlaufzeiten zu einem Eckpfeiler moderner medizinischer Verfahren in den Bereichen Prothetik, Implantate, Operationsplanung und Bioprinting.

- Die steigende Nachfrage nach additiver Fertigung im Gesundheitswesen wird vor allem durch den wachsenden Bedarf an patientenspezifischen medizinischen Lösungen, Fortschritte bei biokompatiblen Materialien und zunehmende Investitionen in medizinische Forschung und Entwicklung angetrieben.

- Nordamerika dominierte den Markt für additive Fertigung im Gesundheitswesen mit dem größten Umsatzanteil von 38,6 % im Jahr 2024. Der Markt zeichnete sich durch eine robuste Gesundheitsinfrastruktur, hohe Ausgaben für Forschung und Entwicklung sowie die frühzeitige Einführung fortschrittlicher Fertigungstechnologien aus, insbesondere in den USA, wo 3D-Druck zunehmend für orthopädische, zahnmedizinische und kardiovaskuläre Anwendungen eingesetzt wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für additive Fertigung im Gesundheitswesen sein. Grund dafür sind steigende Gesundheitsausgaben, staatliche Initiativen zur Modernisierung medizinischer Systeme und ein wachsendes Bewusstsein für personalisierte Gesundheitslösungen.

- Das Segment Lasersintern dominierte den Markt für additive Fertigung im Gesundheitswesen mit einem Marktanteil von 30,9 % im Jahr 2024, getrieben durch seine hohe Präzision, die Fähigkeit, komplexe Geometrien zu verarbeiten und die Kompatibilität mit einer breiten Palette biokompatibler Materialien

Berichtsumfang und Marktsegmentierung für additive Fertigung im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke in die additive Fertigung im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für additive Fertigung im Gesundheitswesen

„Personalisierte Pflege durch Bioprinting und fortschrittliche Materialinnovation“

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für additive Fertigung im Gesundheitswesen ist die rasante Weiterentwicklung der Bioprinting-Technologien und die Entwicklung innovativer, biokompatibler Materialien. Diese Durchbrüche ermöglichen die Herstellung komplexer, patientenspezifischer anatomischer Modelle, Implantate und sogar Gewebekonstrukte und verändern so die personalisierte Gesundheitsversorgung.

- Unternehmen wie 3D Systems und Organovo leisten beispielsweise Pionierarbeit bei der Entwicklung von Bioprinting-Plattformen, mit denen menschliches Gewebe für Arzneimitteltests und Anwendungen in der regenerativen Medizin hergestellt werden kann. Ebenso hat CELLINK Biotinten entwickelt, die auf die spezifischen Anforderungen des Tissue Engineering zugeschnitten sind und so Präzision und Funktionalität biogedruckter Konstrukte verbessern.

- Additive Fertigung ermöglicht es Gesundheitsdienstleistern heute, Implantate, Prothesen und chirurgische Führungen herzustellen, die individuell auf die Anatomie des Patienten zugeschnitten sind. Dies führt zu verbesserter Passform, Funktionalität und besseren Behandlungsergebnissen. Darüber hinaus erweitert die Verfügbarkeit moderner Materialien wie Titanlegierungen und bioresorbierbarer Polymere das Anwendungsspektrum in der Orthopädie und bei kardiovaskulären Eingriffen.

- Die Integration additiver Fertigung mit digitalen Bildgebungsverfahren wie CT und MRT erhöht die Präzision zusätzlich, indem sie die nahtlose Übertragung diagnostischer Daten in maßgeschneiderte, 3D-druckbare Lösungen ermöglicht. Beispielsweise wird die Mimics-Software von Materialise häufig zur Konvertierung von Bilddaten in Operationsplanungsmodelle und Implantatdesigns eingesetzt.

- Dieser Trend zu hochgradig individualisierten, patientenspezifischen medizinischen Lösungen definiert die Standards in der Operationsplanung, der Prothesenentwicklung und der Implantatherstellung grundlegend neu. Daher investieren wichtige Akteure wie Stryker und EOS massiv in additive Technologien, um personalisierte medizinische Angebote zu erweitern.

- Die Nachfrage nach maßgeschneiderten Gesundheitslösungen durch additive Fertigung wächst in den Bereichen Orthopädie, Zahnmedizin und Chirurgie weiterhin rasant, da in den Gesundheitssystemen Präzision, patientenorientierte Versorgung und betriebliche Effizienz zunehmend im Vordergrund stehen.

Marktdynamik der additiven Fertigung im Gesundheitswesen

Treiber

„Steigende Nachfrage nach personalisierten medizinischen Lösungen und fortschrittlicher Operationsplanung“

- Die steigende Nachfrage nach patientenspezifischen medizinischen Geräten und die zunehmende Bedeutung der Präzisionsmedizin sind wichtige Treiber für die beschleunigte Einführung additiver Fertigungstechnologien im Gesundheitswesen.

- So kündigte 3D Systems im Februar 2024 die Erweiterung seiner VSP-Lösungen (Virtual Surgical Planning) in Zusammenarbeit mit führenden Krankenhäusern an, um personalisierte Kiefer- und Gesichtschirurgie sowie orthopädische Operationen zu unterstützen. Solche Initiativen verdeutlichen, wie wichtige Akteure die additive Fertigung nutzen, um klinische Ergebnisse zu verbessern.

- Da Gesundheitsdienstleister individualisierte Behandlungsstrategien priorisieren, ermöglicht die additive Fertigung die Herstellung maßgeschneiderter Implantate, Prothesen, anatomischer Modelle und chirurgischer Führungen, die auf die Anatomie jedes Patienten zugeschnitten sind, wodurch die chirurgische Genauigkeit und die Genesung erheblich verbessert werden.

- Darüber hinaus ermöglicht die Integration des 3D-Drucks mit medizinischen Bildgebungsverfahren wie CT und MRT den Ärzten eine effektivere Planung komplexer Operationen, wodurch intraoperative Risiken reduziert und die Gesamteffizienz verbessert werden.

- Die Möglichkeit, schnell Prototypen zu erstellen und medizinische Komponenten bedarfsgerecht zu produzieren, verkürzt Lieferketten und senkt die Kosten, insbesondere bei Anwendungen mit geringem Volumen und hoher Komplexität. Dies ist besonders wertvoll in Bereichen wie Orthopädie, Zahnmedizin und regenerativer Medizin.

- Fortschritte bei biokompatiblen Materialien und die zunehmende Verfügbarkeit von zugelassenen 3D-gedruckten Geräten treiben die Akzeptanz weiter voran. Zusammen mit dem zunehmenden Bewusstsein von medizinischem Fachpersonal und Patienten tragen diese Faktoren zum nachhaltigen Wachstum des Marktes für additive Fertigung im Gesundheitswesen bei.

Einschränkung/Herausforderung

„Einschränkungen der Materialkompatibilität und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Trotz seines transformativen Potenzials steht der Markt für additive Fertigung im Gesundheitswesen vor Herausforderungen im Zusammenhang mit der begrenzten Verfügbarkeit vollständig biokompatibler und behördlich zugelassener Materialien für kritische Anwendungen wie Implantate und Tissue Engineering.

- Beispielsweise werden Titan und PEEK zwar häufig für Implantate verwendet, es gibt jedoch Einschränkungen hinsichtlich ihrer Verwendung aufgrund anwendungsspezifischer Biokompatibilität, Sterilisationsanforderungen und Langzeitleistung, was eine breitere klinische Anwendung in einigen Bereichen begrenzt.

- Auch die Bewältigung komplexer regulatorischer Rahmenbedingungen in verschiedenen Regionen stellt eine große Hürde dar. Medizinische 3D-gedruckte Geräte müssen strenge Richtlinien von Aufsichtsbehörden wie der US-amerikanischen FDA oder der Europäischen Arzneimittel-Agentur erfüllen, die oft umfangreiche Validierung, Dokumentation und lange Zeiträume für die klinische Zulassung erfordern.

- Unternehmen wie Stryker und Materialise investieren massiv in Prozesse zur Einhaltung gesetzlicher Vorschriften und Qualitätsmanagementsysteme, um diese Anforderungen zu erfüllen. Der damit verbundene Zeit- und Kostenaufwand kann jedoch für kleinere Akteure unerschwinglich sein.

- Darüber hinaus stellen das Fehlen standardisierter Protokolle für den 3D-Druck im klinischen Umfeld sowie Bedenken hinsichtlich der Reproduzierbarkeit und Qualitätskonsistenz Hindernisse für eine breite Akzeptanz dar, insbesondere bei patientenspezifischen Geräten und biogedrucktem Gewebe.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung von Biomaterialien der nächsten Generation, klarere Regulierungswege und branchenweite Standardisierung wird entscheidend sein, um das volle Potenzial der additiven Fertigung im Gesundheitswesen auszuschöpfen und ein nachhaltiges Marktwachstum sicherzustellen.

Marktumfang der additiven Fertigung im Gesundheitswesen

Der Markt ist nach Technologie, Anwendung und Material segmentiert.

- Nach Technologie

On the basis of technology, the healthcare additive manufacturing market is segmented into stereolithography, deposition modeling, electron beam melting, laser sintering, jetting technology, laminated object manufacturing, and others. The laser sintering segment dominated the market with the largest market revenue share of 30.9% in 2024, driven by its ability to produce high-strength, complex, and durable parts with excellent dimensional accuracy. Laser sintering is widely used for manufacturing surgical instruments, orthopedic implants, and dental components due to its ability to work with high-performance thermoplastics and metals. Its suitability for batch production and functional prototypes makes it a preferred choice for healthcare manufacturers seeking both precision and scalability.

The stereolithography segment is anticipated to witness the fastest growth rate from 2025 to 2032, fueled by its high-resolution printing capabilities ideal for creating intricate anatomical models and dental applications. Its compatibility with biocompatible photopolymers and smooth surface finish makes it increasingly popular in pre-surgical planning and custom prosthetics, where detail and aesthetics are critical.

- By Application

On the basis of application, the healthcare additive manufacturing market is segmented into medical implants, prosthetics, wearable devices, tissue engineering, and others. The medical implants segment held the largest market revenue share in 2024 due to the growing demand for patient-specific orthopedic, spinal, and cranial implants. Additive manufacturing enables the design of porous structures that promote osseointegration and reduce implant rejection. Customization, rapid prototyping, and reduced surgical time are key factors driving the widespread adoption of 3D-printed implants.

The tissue engineering segment is expected to grow at the fastest CAGR from 2025 to 2032, driven by advancements in bioprinting technologies and the increasing focus on regenerative medicine. The ability to print scaffolds and cell-laden structures tailored to individual patients is accelerating research and development in tissue engineering, offering promising applications in skin grafts, cartilage regeneration, and organ modeling.

- By Material

On the basis of material, the healthcare additive manufacturing market is segmented into metals and alloys, polymers, biological cells, and others. The metals and alloys segment dominated the market in 2024, attributed to their high strength, durability, and biocompatibility, making them suitable for load-bearing implants such as hip and knee replacements. Materials such as titanium, cobalt-chrome, and stainless steel are commonly used due to their favorable mechanical properties and regulatory acceptance.

The biological cells segment is projected to experience the fastest growth from 2025 to 2032, as bioprinting emerges as a revolutionary approach to developing tissue models and organ-on-chip systems. Continuous innovation in bioinks and cell-printing techniques is driving research in personalized regenerative therapies, with potential future applications in fully functional organ fabrication.

Healthcare Additive Manufacturing Market Regional Analysis

- North America dominated the healthcare additive manufacturing market with the largest revenue share of 38.6% in 2024, driven by robust healthcare infrastructure, high R&D spending, and early adoption of advanced manufacturing technologies

- The region’s healthcare providers and research institutions increasingly utilize additive manufacturing for patient-specific implants, surgical planning, and bioprinting applications, supported by collaborations between academia and key industry players

- Favorable regulatory frameworks, high healthcare expenditure, and the presence of leading market participants contribute to the widespread adoption of healthcare additive manufacturing across clinical and commercial settings, positioning North America as the leader in this space

U.S. Healthcare Additive Manufacturing Market Insight

The U.S. healthcare additive manufacturing market captured the largest revenue share of 78.4% in 2024 within North America, fueled by robust R&D investments, high demand for patient-specific solutions, and early adoption of advanced medical technologies. Leading institutions and companies in the U.S. are driving innovation in bioprinting, implants, and prosthetics, enabling faster prototyping and personalized treatment options. In addition, the presence of a strong regulatory framework supporting medical device development fosters a thriving environment for additive manufacturing adoption.

Europe Healthcare Additive Manufacturing Market Insight

The Europe healthcare additive manufacturing market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by supportive government policies, growing healthcare expenditure, and increased use of customized medical solutions. The region’s strong focus on technological advancement in healthcare, especially in countries such as Germany, the U.K., and France, is accelerating the integration of 3D printing for implants, surgical planning, and prosthetics. Europe’s commitment to sustainability and precision medicine is also influencing market growth.

U.K. Healthcare Additive Manufacturing Market Insight

Der britische Markt für additive Fertigung im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die starke akademische und klinische Zusammenarbeit, Investitionen in Innovationsprogramme des britischen Gesundheitsdienstes (NHS) und die Nachfrage nach kostengünstigen, maßgeschneiderten Gesundheitslösungen zurückzuführen. Die zunehmende Nutzung des 3D-Drucks in der Operationsplanung, der Zahnmedizin und der Orthopädie verändert die Patientenversorgung. Darüber hinaus stimulieren regulatorische Innovationsförderung und ein zunehmender Fokus auf die Digitalisierung des Gesundheitswesens das Marktwachstum.

Markteinblick in die additive Fertigung im Gesundheitswesen in Deutschland

Der deutsche Markt für additive Fertigung im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben von der führenden Position Deutschlands in den Bereichen Ingenieursleistung, Medizintechnik-Innovation und Digitalisierung im Gesundheitswesen. Deutschlands Schwerpunkt auf Präzision, Effizienz und Nachhaltigkeit passt gut zur additiven Fertigung, insbesondere für Implantate, Prothesen und medizinische Instrumente. Die Integration des 3D-Drucks in Krankenhausnetzwerke und Forschungs- und Entwicklungseinrichtungen unterstützt die kontinuierliche Weiterentwicklung der personalisierten Gesundheitsversorgung.

Markteinblicke für additive Fertigung im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für additive Fertigung im Gesundheitswesen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, staatlich geförderte Innovationsinitiativen und die steigende Nachfrage nach erschwinglichen und lokal gefertigten Medizinprodukten zurückzuführen. Länder wie China, Japan und Indien sind Vorreiter bei der Integration des 3D-Drucks in ihre Gesundheitssysteme. Die Rolle der Region als Produktionsstandort und die zunehmende Bedeutung zugänglicher Gesundheitslösungen fördern die Marktdurchdringung.

Markteinblick in die additive Fertigung im Gesundheitswesen in Japan

Der japanische Markt für additive Fertigung im Gesundheitswesen gewinnt dank der fortschrittlichen technologischen Kapazitäten des Landes und der Fokussierung auf die Versorgung alternder Menschen an Dynamik. Angesichts der steigenden Nachfrage nach personalisierten Gesundheitslösungen integriert Japan den 3D-Druck in die Orthopädie, Zahnmedizin und den Bioprinting-Bereich. Die staatliche Förderung medizintechnischer Innovationen sowie die enge Zusammenarbeit zwischen Universitäten und der Industrie beschleunigen die Einführung additiver Fertigungstechnologien in Gesundheitseinrichtungen und Forschungszentren.

Markteinblick in die additive Fertigung im Gesundheitswesen in Indien

Der indische Markt für additive Fertigung im Gesundheitswesen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf ein wachsendes Medtech-Ökosystem, die rasante Urbanisierung und die Förderung digitaler Innovationen im Gesundheitswesen durch die Regierung zurückzuführen. Indien nutzt den 3D-Druck zunehmend für kostengünstige Prothesen, Zahnimplantate und Operationsplanungstools, insbesondere in ländlichen und halbstädtischen Regionen. Lokale Start-ups und akademische Einrichtungen spielen eine Schlüsselrolle bei der Förderung der Akzeptanz, unterstützt durch den zunehmenden Fokus auf einheimische, kostengünstige Medizintechnik.

Marktanteil der additiven Fertigung im Gesundheitswesen

Die additive Fertigungsbranche im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Stratasys (USA)

- Materialise (Belgien)

- 3D Systems, Inc. (USA)

- General Electric Company (USA)

- EOS GmbH (Deutschland)

- Nikon SLM Solutions Group AG (Deutschland)

- Renishaw plc (Großbritannien)

- voxeljet AG (Deutschland)

- ExOne (USA)

- TRUMPF (Deutschland)

- Desktop Metal, Inc. (USA)

- Optomec, Inc. (USA)

- Stryker (USA)

- Siemens Healthineers AG (Deutschland)

- HP Inc. (USA)

- Carbon, Inc. (USA)

- Prodways Group (Frankreich)

- Bego GmbH & Co. KG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für additive Fertigung im Gesundheitswesen?

- Im April 2025 wurde das Electron Beam Consortium (EBC) von Unternehmen wie ALD Vacuum Technologies und Freemelt gegründet, um die PBF-EB-Technologie im Gesundheitswesen voranzutreiben, wobei der Schwerpunkt auf Nachhaltigkeit und Leistungssteigerungen bei der Herstellung medizinischer Geräte liegt.

- Im März 2025 brachte Flow Science FLOW-3D 2025R1 mit integrierten AM-Simulationstools für Powder Bed Fusion und Directed Energy Deposition auf den Markt, die schnellere und präzisere Arbeitsabläufe bei der Herstellung medizinischer Geräte ermöglichen.

- Im April 2025 veröffentlichten America Makes und ANSI einen „Gaps Progress Report“, der sich mit den Herausforderungen der Standardisierung in der additiven Fertigung befasst, einschließlich Materialien, Design und Prozesskontrolle – entscheidend für eine konsistente Umsetzung im Gesundheitswesen

- Im Mai 2025 erhielt AIIMS Bhopal (Indien) einen Zuschuss zur Integration des DLP/SLA-3D-Drucks für die Nierenchirurgie und zur Entwicklung patientenspezifischer anatomischer Modelle und Punktionsführungen zur Verbesserung der chirurgischen Präzision und der Ergebnisse.

- Im Mai 2025 entwickelten Forscher am Caltech eine Technik, die fokussierten Ultraschall und Biotinten nutzt, um Medikamentenimplantate in vivo zu drucken. Dies ermöglicht eine Ultraschallführung in Echtzeit und die lokalisierte Verabreichung von Chemotherapie in Tiermodellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.