Global Healthcare And Medical System Integrators Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.61 Billion

USD

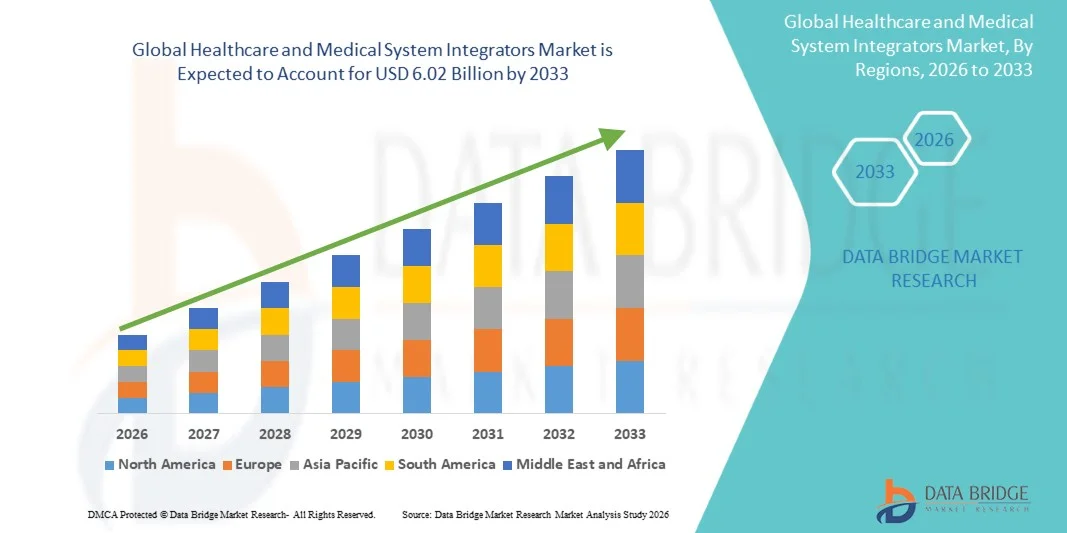

6.02 Billion

2025

2033

USD

2.61 Billion

USD

6.02 Billion

2025

2033

| 2026 –2033 | |

| USD 2.61 Billion | |

| USD 6.02 Billion | |

| % | |

|

Marktsegmentierung globaler Systemintegratoren im Gesundheitswesen und der Medizintechnik nach Typ (horizontale und vertikale Integration), Anwendung (staatliche Krankenhäuser, private Krankenhäuser und Kliniken, Gesundheitsorganisationen und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Healthcare und Medical System Integratoren Marktgröße und Übersicht

- Wie bei Data Bridge Market Research Analysis wurde die globale Marktgröße für Gesundheits- und Medizinsystemintegratoren bei2,61 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen6,02 Milliarden USD bis 2033, beiCAGR von 11,02%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Digitalisierung im Gesundheitswesen, die zunehmende Einführung integrierter IT-Lösungen im Gesundheitswesen und die dringende Notwendigkeit der Interoperabilität unter verschiedenen medizinischen Systemen, die einen nahtlosen Datenaustausch über Krankenhäuser, Kliniken und diagnostische Zentren ermöglichen, gefördert.

- Darüber hinaus ist die zunehmende Nachfrage nach verbesserter betrieblicher Effizienz, verbesserter Patientenversorgungskoordination und ausgeklügelter vernetzter Gesundheitsplattformen die Positionierung von medizinischen Systemintegratoren als wesentliche Enabler moderner Gesundheitsinfrastruktur. Diese konvergierenden Faktoren beschleunigen die Aufnahme integrierter Lösungen und erhöhen damit die Marktausweitung durch den Prognosezeitraum erheblich.

Marktgröße und Prognose

- Globaler Marktwert (2025): 2,61 Mrd. USD

- Voraussichtlicher Marktwert (2033):6,02 Milliarden USD

- Wettervorhersage CAGR (2026–2033): 11.02%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asien-Pazifik

Gesundheits- und Medizinsystemintegratoren Marktanalyse

- Gesundheits- und medizinische Systemintegratoren, die umfassende Integrationslösungen für IT-Systeme im Gesundheitswesen bieten, werden aufgrund ihrer Fähigkeit, das Patientendatenmanagement zu optimieren, die betriebliche Effizienz zu steigern und die Interoperabilität über mehrere hinweg zu gewährleisten, immer wichtiger.medizinische Geräteund Plattformen

- Die steigende Nachfrage nach Gesundheitssystemintegratoren wird vor allem durch die zunehmende Digitalisierung der Gesundheitsinfrastruktur, die zunehmende Einführung vernetzter Gesundheitstechnologien und die Notwendigkeit, die Qualität der Patientenversorgung durch integrierte Lösungen zu verbessern

- Nordamerika dominierte den Gesundheits- und Medizinsystemintegratorenmarkt mit dem größten regionalen Umsatzanteil von 42,5% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe IT-Adoptionsraten und die starke Präsenz führender Integratorgesellschaften, die KI-fähige Analytik, Cloud-basierte Plattformen anbieten, undTelekommunikationIntegrationsdienstleistungen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Markt während der Prognosezeit sein, die durch den Ausbau von Krankenhausnetzen, die Steigerung von Gesundheitsinvestitionen, staatliche Initiativen für die digitale Gesundheitstransformation und die zunehmende Einführung vernetzter Gesundheitssysteme gefördert wird

- Das Segment Vertical Integration dominierte den Markt mit einem Marktanteil von 62,1% im Jahr 2025, angetrieben von der Nachfrage nach integrierten, end-to-end-Systemlösungen im Krankenhausbetrieb

Bericht Umfang und Gesundheits- und Medizinsystemintegratoren Marktsegmentierung

|

Attribute |

Gesundheits- und Medizinsystemintegratoren |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Gesundheits- und Medizinsystemintegratorenmarkt

„Verbesserte Effizienz durch KI- und Telegesundheitsintegration“

- Ein bedeutender und beschleunigter Trend im globalen Gesundheits- und Medizinsystemintegratorenmarkt ist die zunehmende IntegrationKünstliche Intelligenz(AI) und Telegesundheitsplattformen, Verbesserung der betrieblichen Effizienz und Koordinierung der Patientenversorgung in Krankenhäusern, Kliniken und Gesundheitsnetzwerken

- So können beispielsweise die AI-fähige Integrationsplattform von Epic Systems Patientendaten analysieren und klinische Arbeitsabläufe optimieren, während Cerners Telegesundheitslösungen eine nahtlose Fernüberwachung und virtuelle Konsultationen ermöglichen.

- Die KI-Integration in medizinischen Systemplattformen ermöglicht eine vorausschauende Analyse der Patientenergebnisse, eine intelligente Ressourcenzuweisung und Echtzeit-Benachrichtigungen für kritische Ereignisse. Zum Beispiel verwenden einige Allscripts-Lösungen KI, um das Personal zu optimieren und anormale Patienten-Lebenswichtigkeiten zu erkennen, die Pflegequalität zu verbessern

- Die Integration von Tele- und KI-fähigen Systemen unterstützt das zentralisierte Management von Krankenhausbetrieben, Patientenakten und angeschlossenen medizinischen Geräten und schafft ein einheitliches, effizientes und automatisiertes Gesundheitsökosystem

- Dieser Trend zu intelligenteren, vernetzteren Gesundheitssystemen verändert die Erwartungen an die betriebliche Leistungsfähigkeit und die Qualität der Patientenversorgung. Daher entwickeln Unternehmen wie GE Healthcare und Philips KI-getriebene Integrator-Plattformen mit prädiktiver Analytik und Telegesundheitsverträglichkeit

- Die Einführung integrierter Lösungen, die KI und Telegesundheit kombinieren, nimmt in Krankenhäusern und Gesundheitsorganisationen rasch zu, da Anbieter Effizienz, Kontinuität der Pflege und Echtzeit-Entscheidungsfähigkeiten priorisieren

Gesundheits- und Medizinsystemintegratoren Marktdynamik

Fahrer

„Anforderung aufgrund einer zunehmenden Gesundheitsdiagnostik und betrieblicher Komplexität“

- Die beschleunigte Digitalisierung der Gesundheitsinfrastruktur und die Notwendigkeit einer optimierten Krankenhausoperation sind wichtige Treiber für die steigende Nachfrage nach medizinischen Systemintegratoren

- So kündigte Cerner im März 2025 eine große Bereitstellung seiner KI-fähigen Krankenhausintegrationsplattform in mehreren US-Krankenhäusern an, um Patientendaten zu zentralisieren und Workflows zu optimieren.

- Da Krankenhäuser und Kliniken mit wachsender operativer Komplexität konfrontiert sind, bieten Integratorlösungen fortschrittliche Funktionen wie Echtzeit-Patientendatenzugriff, automatisierte Berichterstattung und Interoperabilität über medizinische Geräte, Verbesserung der klinischen Effizienz

- Die zunehmende Übernahme von vernetzten Gesundheitstechnologien und Telekommunikationsdienstleistungen macht Systemintegratoren unerlässlich, um einen nahtlosen Datenaustausch und eine koordinierte Patientenversorgung zu gewährleisten.

- Die Fähigkeit, Krankenhausoperationen zu zentralisieren, die Patientenversorgung zu verbessern und regulatorische Compliance zu unterstützen, treibt die Einführung von Integrator-Plattformen über öffentliche und private Gesundheitseinrichtungen, zum Beispiel Allscripts, die ein effizientes Workflow-Management und eine Telegesundheitsintegration ermöglichen

Zurückhaltung/Challenge

„Datensicherheitsbedenken und hohe Implementierungskosten“

- Fragen zum Datenschutz,Internet und InternetSicherheitslücken und die Einhaltung der Gesundheitsvorschriften stellen wichtige Herausforderungen für das Marktwachstum dar, was die breitere Einführung integrierter Systeme begrenzt.

- So haben z.B. hochkarätige Berichte über EHR-Verstöße und Ransomware-Angriffe auf Krankenhausnetze einige Gesundheitsdienstleister vorsichtig über die Annahme integrierter IT-Lösungen gemacht.

- Die Bewältigung dieser Cybersicherheitsbedenken durch Verschlüsselung, sichere Authentifizierungsprotokolle und regelmäßige Software-Updates ist entscheidend. So betonen Epic Systems und Cerner die sichere Datenverarbeitung und Compliance-Funktionen, um Vertrauen in Krankenhäuser zu schaffen

- Hohe anfängliche Kosten für fortschrittliche Integrationslösungen im Vergleich zu Altsystemen können eine Barriere für kleinere Kliniken oder haushaltsgebundene Krankenhäuser sein. Während Cloud-basierte Plattformen immer kostengünstiger werden, tragen Premium-Features wie prädiktive Analytik oder vollständige Telegesundheitsintegration immer noch höhere Kosten

- Überwindung dieser Herausforderungen durch verstärkte Cybersicherheit, die Ausbildung von Anbietern zu Best Practices und die Entwicklung kostengünstiger Lösungen wird entscheidend sein, um das Marktwachstum und die Adoption zu erhalten

Gesundheits- und Medizinsystemintegratoren Marktbereich

Der Markt wird nach Art und Anwendung segmentiert.

- Typ

Der Gesundheits- und Medizinsystemintegratorenmarkt wird auf Basis des Typs in horizontale Integration und vertikale Integration segmentiert. Das Segment Vertical Integration dominierte den Markt mit dem größten Umsatzanteil von 62,1% im Jahr 2025, der von der steigenden Nachfrage nach End-to-End-integrierten Gesundheitslösungen in Krankenhäusern und Mehrspezialkliniken angetrieben wird. Krankenhäuser und Gesundheitsorganisationen priorisieren vertikal integrierte Plattformen, da sie eine zentrale Verwaltung von Patientendaten, optimierte Workflows und verbesserte Interoperabilität über mehrere Systeme und medizinische Geräte ermöglichen. Vertikale Integrationslösungen umfassen oft KI-fähige Analytik, Tele-Gesundheits-Konnektivität und automatisierte administrative Funktionen, Verbesserung der betrieblichen Effizienz und klinische Entscheidungsfindung. Anbieter bevorzugen auch die vertikale Integration, um die Einhaltung von Gesundheitsvorschriften und Sicherheitsstandards zu gewährleisten. Die Einführung der vertikalen Integration wird durch staatliche Initiativen zur Modernisierung der IT-Infrastruktur im Gesundheitswesen unterstützt und die Qualität der Pflege verbessert. Große Krankenhausnetze und Gesundheitsorganisationen setzen diese Lösungen fort, um die Ressourcenauslastung und die Patientenergebnisse zu optimieren und gleichzeitig die operativen Komplexitäten zu minimieren.

Das Segment Horizontal Integration wird erwartet, dass die schnellste Wachstumsrate von 11,5 % CAGR von 2026 bis 2033 zu beobachten ist, die durch eine steigende Adoption von kleineren Krankenhäusern, Kliniken und Gesundheitsorganisationen, die standardisierte IT-Lösungen suchen, die mehrere unabhängige Systeme verbinden. Die horizontale Integration ermöglicht einen nahtlosen Datenaustausch zwischen verschiedenen Abteilungen, Krankenhäusern oder Dienstleistern, ohne dass ein vollständiger End-to-End-Plattform-Ersatz erforderlich ist, wodurch es kostengünstig und flexibel ist. Die Anbieter schätzen die horizontale Integration für ihre Skalierbarkeit, Interoperabilität und Fähigkeit, ältere Systeme mit modernen digitalen Plattformen zu integrieren. Es unterstützt Initiativen wie gemeinsame elektronische Gesundheitsaufzeichnungen (EHR), Tele-Gesundheitsnetze und kollaborative Betreuung in mehreren Einrichtungen. Die zunehmende Betonung auf das Gesundheitsmanagement der Bevölkerung, die Fernüberwachung von Patienten und die grenzüberschreitende Zusammenarbeit beschleunigt die Einführung von horizontalen Integrationslösungen.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt für Integratoren im Gesundheitswesen und Medizin in staatliche Krankenhäuser, private Krankenhäuser und Kliniken, Gesundheitsorganisationen und andere segmentiert. Das Segment Government Hospitals dominierte den Markt mit dem größten Anteil von 54% im Jahr 2025, angetrieben von groß angelegten Digitalisierungsinitiativen und Regierungsprogrammen zur Modernisierung der öffentlichen Gesundheitsinfrastruktur. Regierungskliniken behandeln oft hohe Patientenmengen und benötigen integrierte Lösungen, um Workflows zu optimieren, elektronische Gesundheitsdaten zu verwalten und die Versorgung über Abteilungen zu koordinieren. Investitionen in KI-, Prädiktivanalyse- und Telegesundheitsplattformen helfen Regierungskliniken, Patientenergebnisse und betriebliche Effizienz zu optimieren. Diese Institutionen priorisieren auch Systemintegratoren, um die Einhaltung nationaler Gesundheitsvorschriften, Datenschutzstandards und standardisierter Berichterstattung zu gewährleisten. Die Integration von Krankenhausinformationssystemen mit Labor-, Pharmazie- und bildgebenden Abteilungen verbessert die Koordination und reduziert Fehler. Darüber hinaus beschleunigen staatliche Fördermittel und politische Unterstützung den Einsatz von Integrationslösungen in mehreren Einrichtungen und schaffen einen starken Markt für Integratoren im Bereich der öffentlichen Gesundheitsversorgung.

Das Segment Private Hospitals and Clinics wird voraussichtlich die schnellste Wachstumsrate von ~12% CAGR von 2026 bis 2033 bezeugen, die durch die zunehmende Einführung fortschrittlicher IT-Lösungen im Gesundheitswesen zur Verbesserung der Patientenerfahrung, der betrieblichen Effizienz und der Servicedifferenzierung gefördert wird. Private Healthcare-Anbieter investieren in integrierte Plattformen, die Echtzeit-Patientenüberwachung, nahtlose EHR-Zugriff und Telegesundheitsdienste bieten. Die Flexibilität, Skalierbarkeit und Anpassung, die durch Integrationslösungen angeboten werden, appellieren an private Krankenhäuser, die auf Qualität der Pflege- und Serviceinnovation konkurrieren wollen. Integrationslösungen in Privatkliniken ermöglichen eine effiziente Planung, Abrechnung und Remote-Beratung und verbessern sowohl die administrative als auch die klinische Leistungsfähigkeit. Die steigenden Patientenerwartungen für die vernetzte Pflege und technologische Bequemlichkeit beschleunigen den Einsatz. Darüber hinaus ermöglichen Partnerschaften mit Technologieanbietern und KI-fokussierten Integratoren private Gesundheitsdienstleister, anspruchsvolle digitale Plattformen schneller als ihre öffentlichen Gegenparteien zu übernehmen.

Gesundheits- und Medizinsystemintegratoren Markt Regionale Analyse

- Nordamerika dominierte den Gesundheits- und Medizinsystemintegratorenmarkt mit dem größten regionalen Umsatzanteil von 42,5% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe IT-Adoptionsraten und die starke Präsenz führender Integratorgesellschaften, die KI-fähige Analytik, Cloud-basierte Plattformen und Telekommunikations-Integrationsdienste anbieten

- Healthcare-Anbieter in der Region hochwertig integrierte Lösungen, die die operative Effizienz verbessern, die Interoperabilität in den Abteilungen gewährleisten und AI-fähige Analytik, Telegesundheitsdienste und zentralisiertes Patientendatenmanagement unterstützen

- Diese weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, eine technologieorientierte Anbieterbasis und die steigende Nachfrage nach vernetzten Pflegeplattformen unterstützt und Systemintegratoren als wesentliche Enabler für öffentliche und private Gesundheitseinrichtungen etabliert.

US Healthcare und Medical System Integrators Market Insight

Der US-Markt für Gesundheits- und Medizinsystemintegratoren eroberte 2025 den größten Umsatzanteil von 44%, der durch die frühzeitige Einführung digitaler Gesundheitslösungen und die Präsenz moderner IT-Infrastruktur des Krankenhauses getrieben wurde. Healthcare-Anbieter priorisieren zunehmend die Integration elektronischer Gesundheitsakte, AI-fähige Analytik und Telegesundheitsplattformen, um die betriebliche Effizienz und die Qualität der Patientenversorgung zu verbessern. Die wachsende Nachfrage nach interoperablen Systemen, die mehrere Abteilungen und Einrichtungen verbinden, ist ein weiteres Wachstum des Marktes. Darüber hinaus werden staatliche Initiativen zur Unterstützung der digitalen Gesundheitsmodernisierung und der Einhaltung von Gesundheitsvorschriften die Annahme beschleunigen. Krankenhäuser und Privatkliniken setzen integrierte Plattformen ein, um Workflows zu optimieren, Verwaltungslast zu reduzieren und die klinische Entscheidungsfindung zu verbessern. Starke Partnerschaften zwischen Technologieanbietern und Gesundheitsdienstleistern erweitern den Markt in den USA weiter.

Europa Gesundheits- und Medizinsystemintegratoren Marktaufsicht

Der europäische Markt für Gesundheits- und Medizinsystemintegratoren wird im Prognosezeitraum mit einem erheblichen CAGR ausgebaut, vor allem durch staatliche Investitionen in die digitale Krankenhausinfrastruktur und strenge Vorschriften zur Einhaltung der Gesundheitsversorgung. Die zunehmende Urbanisierung und die Einführung vernetzter Gesundheitstechnologien fördern die Implementierung von Integrationsplattformen in Krankenhäuser und Kliniken. Anbieter schätzen integrierte Lösungen für ihre Fähigkeit, Workflows zu optimieren, einen sicheren Datenaustausch zu gewährleisten und Telegesundheitsdienste zu unterstützen. Die Region erlebt ein beträchtliches Wachstum sowohl in öffentlichen als auch in privaten Krankenhäusern, wobei Systemintegratoren in neuen Krankenhäusern sowie Modernisierungsprojekte eingesetzt werden. Zur Steigerung der betrieblichen Effizienz und der Patientenergebnisse werden zunehmend fortschrittliche Analyse- und Cloud-basierte Integrationsplattformen übernommen.

U.K. Healthcare und Medical System Integrators Market Insight

Der US-Markt für Gesundheits- und Medizinsystemintegratoren wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, der durch den zunehmenden Trend der digitalen Transformation im National Health Service (NHS) und privaten Gesundheitseinrichtungen getrieben wird. Im Bereich der Patientendatensicherheit und der betrieblichen Effizienz sind die Anbieter ermutigend, integrierte IT-Plattformen zu übernehmen. Die robuste Gesundheitsinfrastruktur der U.K., verbunden mit einer starken IT-Unterstützung und digitalen Gesundheitsinitiativen, soll das Wachstum des Marktes weiter vorantreiben. Systemintegratoren werden zunehmend verwendet, um mehrere Krankenhausabteilungen zu verbinden, Verwaltungsprozesse zu optimieren und Telegesundheitsdienste zu ermöglichen. Anbieter nutzen auch KI-fähige Plattformen für vorausschauende Analytik, Ressourcenmanagement und Patientenüberwachung.

Deutschland Gesundheits- und Medizinsystemintegratoren Marktaufsicht

Der deutsche Gesundheits- und Medizinsystem-Integratorenmarkt wird voraussichtlich im Prognosezeitraum mit einem beträchtlichen CAGR expandieren, der durch eine starke Betonung auf Innovation, digitale Gesundheitsmodernisierung und die Einhaltung der Datensicherheit gefördert wird. Deutschlands fortschrittliche Krankenhausinfrastruktur und der Fokus auf nachhaltige Gesundheitstechnologie fördern die Einführung integrierter Lösungen, insbesondere in großen Mehrspezialkliniken und Universitätskliniken. Anbieter integrieren zunehmend AI-Analysen, elektronische Gesundheitsdaten und angeschlossene medizinische Geräte zur Optimierung der Patientenversorgung. Integrationsplattformen werden in neuen Krankenhausbauten und Renovierungsprojekten eingesetzt, um die Workflow-Effizienz zu verbessern. Besonders bevorzugt sind sichere, datenzentrierte Lösungen, die sich auf lokale Regulierungsstandards ausrichten.

Asia-Pacific Healthcare and Medical System Integrators Market Insight

Der asiatisch-pazifische Gesundheits- und Medizinsystemintegratorenmarkt ist bereit, während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR von 13 % zu wachsen, das von steigenden Gesundheitsinvestitionen, der schnellen Expansion des Krankenhausnetzes und der steigenden Nachfrage nach vernetzten Gesundheitslösungen in Ländern wie China, Japan und Indien angetrieben wird. Regierungsinitiativen zur Förderung des digitalen Gesundheitswandels, der Telekommunikation und der intelligenten Krankenhausentwicklung treiben das Marktwachstum voran. Integrationsplattformen werden zunehmend in städtischen und halbstädtischen Gesundheitseinrichtungen umgesetzt. Die zunehmende Einführung von KI-, Cloud-basierten Lösungen und interoperablen EHR-Systemen erleichtert bessere Patientenergebnisse und betriebliche Effizienz. Lokale Technologieanbieter und Partnerschaften mit globalen Integratoren verbessern die Zugänglichkeit und Erschwinglichkeit von Integrationslösungen in der Region.

Japan Gesundheits- und Medizinsystemintegratoren Marktaufsicht

Der Japan Healthcare- und Medizinsystemintegratorenmarkt gewinnt aufgrund der fortschrittlichen IT-Infrastruktur im Gesundheitswesen, der High-Tech-Adoption und des Fokus auf vernetzte Versorgung an Dynamik. Krankenhäuser und Kliniken setzen zunehmend Integrationsplattformen ein, um mehrere Abteilungen zu verbinden, Workflows zu optimieren und Telegesundheitsdienste zu ermöglichen. Die Einführung von KI-fähigen Analytiken unterstützt prädiktive Pflege, Ressourcenmanagement und Patientenergebnisoptimierung. Die alternde Bevölkerung Japans treibt die Nachfrage nach effizienten, integrierten Gesundheitssystemen zur Unterstützung des chronischen Krankheitsmanagements und der Altenpflege weiter voran. Auch staatliche Anreize und Investitionen in die IT-Modernisierung des Krankenhauses fördern die Markterweiterung. Integrationslösungen werden in neuen Krankenhäusern und Renovierungen bestehender Einrichtungen implementiert, um die betriebliche Effizienz und die Qualität der Patientenversorgung zu verbessern.

Indien Gesundheits- und Medizinsystemintegratoren Markt Insight

Der indische Gesundheits- und Medizinsystemintegratorenmarkt hat 2025 den größten Marktanteil im asiatisch-pazifischen Raum erwirtschaftet, der durch eine rasche Expansion des Krankenhausnetzes, steigende Gesundheitsinvestitionen und eine zunehmende Einführung digitaler Gesundheitslösungen angetrieben wird. Indien ist Zeuge des wachsenden Einsatzes elektronischer Gesundheitsakte, Telegesundheitsplattformen und AI-basierter Analytik, um die Patientenversorgung und Krankenhaus-Workflows zu optimieren. Die Förderung von intelligenten Krankenhäusern, Gesundheits- und Modernisierungsprogrammen sowie staatliche Initiativen für die digitale Gesundheitsversorgung sind wichtige Faktoren, die das Marktwachstum fördern. Integrationsplattformen werden zunehmend in privaten Krankenhäusern und staatlichen Einrichtungen eingesetzt, um den Betrieb zu optimieren und die Patientenergebnisse zu verbessern. Partnerschaften mit globalen Technologie-Anbietern und der Anstieg von Integrator-Lösungen verbessern die Adoption im ganzen Land.

Welche sind die Top-Unternehmen im Healthcare- und Medizinsystemintegratorenmarkt

Die Healthcare- und Medical System Integratoren-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Allscripts Company LLC (USA)

- Veradigm LLC (USA)

- NextGen Healthcare, Inc. (USA)

- Merative L.P. (USA)

- eClinicalWorks, LLC (USA)

- Koninklijke Philips N.V. (Niederländische)

- Oracle (US)

- IBM (US)

- Dell Technologies (USA)

- Cisco Systems, Inc. (USA)

- Microsoft Corporation (USA)

- SAP SE (Deutschland)

- (Irland)

- Deloitte (USA)

- KPMG International (Niederlands)

- PwC (U.K.)

- Cognizant Technology Solutions (USA)

- Infosys Limited (Indien)

- TCS (Indien)

Was sind die jüngsten Entwicklungen im globalen Gesundheits- und Medizinsystemintegratorenmarkt

- Im Oktober 2025 erwirbt die Deutsche Telekom/T‐Systems die österreichische Healthcare IT-Spezialist-Synedra, um die Integration von Krankenhausdaten und AI‐getriebene Gesundheitsplattformen zu stärken. Der Geschäftsbereich T‐Systems der Deutschen Telekom erweiterte den IT-Fußabdruck im Gesundheitswesen durch den Erwerb von synedra, einem auf medizinische Datenmanagementlösungen spezialisierten Unternehmen für Krankenhäuser

- Im Juli 2025 kündigt U.S. CMS eine neue Interoperabilitätsinitiative mit großen Technologiefirmen an, um ein digitales Gesundheitsökosystem aufzubauen. Die Centers for Medicare & Medicaid Services (CMS), neben den Technologieführern wie Amazon, Apple, Google und OpenAI, verpflichtet, ein „digitales Gesundheits-Ökosystem“ zu schaffen, das den Austausch von Gesundheitsinformationen zwischen Patienten und Anbietern über einen neuen Interoperabilitätsrahmen verbessert.

- Im März 2025 startet InterSystems InterSystems IntelliCare, ein AI‐powered EHR, der die klinischen Workflows verbessern und die Krankenhausoperationen optimieren soll. InterSystems hat sein elektronisches Gesundheitsdatensatz- und Gesundheitsinformationssystem der nächsten Generation vorgestellt, genannt InterSystems IntelliCare, mit der AI die klinischen Arbeitsabläufe optimieren, die Verwaltungslast reduzieren und die betriebliche Effizienz in den Gesundheitsunternehmen verbessern

- Im Mai 2024 bildet Health Data Movers eine strategische Allianzpartnerschaft mit MEDITECH, um die EHR-Integration für Gesundheitsdienstleister zu verbessern. Health Data Movers gab bekannt, dass es sich bei dem Programm Alliance Partnership von MEDITECH anschloss und sich als vertrauenswürdiger Integrator von MEDITECH’s Best in der KLAS EMR-Technologie positionierte und seine Rolle im Bereich der Datenmanagement- und Systemintegrationsdienstleistungen erweiterte.

- Im Dezember 2021 vervollständigt Oracle seinen Erwerb von Cerner, einem großen EHR- und Integrationsplattform-Anbieter. Oracle hat den historischen Erwerb der Cerner Corporation, einem der größten Anbieter von IT- und Integrationstechnologie im Gesundheitswesen, abgeschlossen, um seine Position in elektronischen Gesundheitsaufzeichnungen, Cloud-Services und integrierten Gesundheitsplattformen weltweit zu stärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.