Global Healthcare Interoperability Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

93.48 Billion

USD

178.22 Billion

2024

2032

USD

93.48 Billion

USD

178.22 Billion

2024

2032

| 2025 –2032 | |

| USD 93.48 Billion | |

| USD 178.22 Billion | |

| % | |

|

Globale Marktsegmentierung für Interoperabilitätslösungen im Gesundheitswesen nach Typ (Softwarelösungen und -dienste), Interoperabilitätsgrad (grundlegende Interoperabilität, strukturelle Interoperabilität und semantische Interoperabilität), Bereitstellung (Cloud-basiert und vor Ort) und Endbenutzer (Gesundheitsdienstleister, Kostenträger im Gesundheitswesen und Apotheken) – Branchentrends und Prognose bis 2032

Marktgröße für Interoperabilitätslösungen im Gesundheitswesen

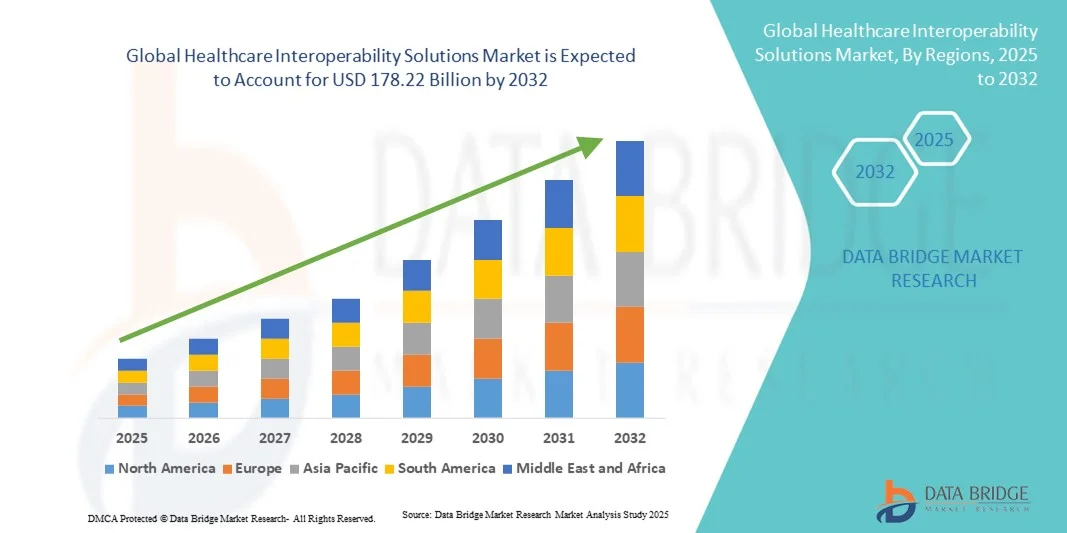

- Der globale Markt für Interoperabilitätslösungen im Gesundheitswesen hatte im Jahr 2024 einen Wert von 93,48 Milliarden US-Dollar und wird bis 2032 voraussichtlich 178,22 Milliarden US-Dollar erreichen , bei einer CAGR von 8,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die rasanten Fortschritte im Cloud Computing, der künstlichen Intelligenz und der Big Data-Analyse vorangetrieben, die den nahtlosen Datenaustausch und die Integration zwischen Gesundheitssystemen verbessern.

- Darüber hinaus machen die zunehmende regulatorische Unterstützung für elektronische Patientenakten (EHRs) und die wachsende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und integrierten Gesundheitslösungen Interoperabilitätslösungen zur bevorzugten Wahl für moderne Gesundheitsorganisationen. Diese konvergierenden Faktoren beschleunigen die Einführung von Interoperabilitätslösungen im Gesundheitswesen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Interoperabilitätslösungen im Gesundheitswesen

- Interoperabilitätslösungen im Gesundheitswesen, die einen nahtlosen Austausch und die Integration von Patientendaten zwischen Krankenhäusern, Kliniken und anderen Gesundheitseinrichtungen ermöglichen, sind aufgrund ihrer verbesserten Datengenauigkeit, des Echtzeitzugriffs und der Integration mit elektronischen Patientenakten (EHR) und digitalen Gesundheitsplattformen zunehmend wichtige Komponenten moderner Gesundheitssysteme.

- Die steigende Nachfrage nach Interoperabilitätslösungen im Gesundheitswesen wird vor allem durch die zunehmende Verbreitung digitaler Gesundheitstechnologien, zunehmende regulatorische Anforderungen an einen standardisierten Datenaustausch und eine zunehmende Präferenz für sichere, benutzerfreundliche und integrierte IT-Systeme im Gesundheitswesen vorangetrieben.

- Nordamerika dominierte den Markt für Interoperabilitätslösungen im Gesundheitswesen mit dem größten Umsatzanteil von 42,6 % im Jahr 2024. Dieser Markt zeichnete sich durch eine weit verbreitete Einführung elektronischer Patientenakten (EHR), eine fortschrittliche Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Technologieanbieter aus. Die USA verzeichneten ein erhebliches Wachstum bei der Bereitstellung von Interoperabilitätslösungen in Krankenhäusern und Kliniken, angetrieben durch Innovationen bei Cloud-basierten Plattformen, KI-gestützter Datenintegration und Telemedizin-Integration.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Interoperabilitätslösungen im Gesundheitswesen sein. Dies ist auf die zunehmende Digitalisierung des Gesundheitswesens, steigende Regierungsinitiativen und steigende Investitionen in die IT-Infrastruktur in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment Softwarelösungen dominierte den Markt für Interoperabilitätslösungen im Gesundheitswesen mit einem Marktanteil von 55,3 % im Jahr 2024, getrieben von seiner entscheidenden Rolle bei der Ermöglichung einer nahtlosen Integration von Patientendaten, einer verbesserten Arbeitsablaufeffizienz und einer verbesserten klinischen Entscheidungsfindung in Gesundheitsorganisationen.

Berichtsumfang und Marktsegmentierung für Interoperabilitätslösungen im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke zu Interoperabilitätslösungen im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Interoperabilitätslösungen im Gesundheitswesen

Verbesserte Datenintegration durch KI und Cloud-Plattformen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Interoperabilitätslösungen im Gesundheitswesen ist die zunehmende Integration von künstlicher Intelligenz (KI) und Cloud-basierten Plattformen, die den Echtzeit-Datenzugriff und die Möglichkeiten der prädiktiven Analyse deutlich verbessern.

- Beispielsweise nutzt die Interoperabilitätsplattform von Epic Systems Cloud Computing und KI, um Patientenakten zwischen Krankenhäusern, Kliniken und Laboren zu integrieren und so die Koordination der Pflege und die klinische Entscheidungsfindung zu verbessern.

- Die Integration von KI in Interoperabilitätslösungen ermöglicht prädiktive Analysen von Patientenergebnissen, identifiziert potenzielle Gesundheitsrisiken und generiert intelligente Warnmeldungen für Gesundheitsdienstleister, während Cloud-basierte Plattformen einen sicheren, skalierbaren und zentralen Zugriff auf Patientendaten ermöglichen.

- Die nahtlose Integration von Interoperabilitätslösungen mit elektronischen Gesundheitsakten (EHRs), Telemedizinsystemen und mobilen Gesundheitsanwendungen ermöglicht ein einheitliches digitales Ökosystem im Gesundheitswesen, das es Anbietern ermöglicht, Patienteninformationen und klinische Arbeitsabläufe effizient zu verwalten.

- Dieser Trend zu intelligenteren, datengesteuerten und vernetzten Gesundheitssystemen verändert die Erwartungen der Leistungserbringer an klinische Arbeitsabläufe und Patientenversorgung grundlegend. Unternehmen wie Cerner und Allscripts entwickeln daher KI-gestützte Plattformen, die prädiktive Erkenntnisse, automatisierten Datenabgleich und die nahtlose Integration mehrerer IT-Systeme im Gesundheitswesen ermöglichen.

- Die Nachfrage nach Interoperabilitätslösungen mit KI- und Cloud-basierter Integration wächst in Krankenhäusern, Kliniken und Telemedizin-Netzwerken rasant, da Anbieter zunehmend Wert auf umfassende digitale Gesundheitsfunktionen legen.

Marktdynamik für Interoperabilitätslösungen im Gesundheitswesen

Treiber

Wachsender Bedarf aufgrund gesetzlicher Auflagen und der Einführung digitaler Gesundheitslösungen

- Die zunehmende Verbreitung regulatorischer Vorgaben für einen standardisierten Datenaustausch sowie die zunehmende Verbreitung digitaler Gesundheitstechnologien sind ein wesentlicher Treiber für die gestiegene Nachfrage nach Interoperabilitätslösungen im Gesundheitswesen.

- So hat beispielsweise das US-Büro des Nationalen Koordinators für Gesundheits-IT (ONC) im März 2024 die endgültige Regelung des Cures Act vorangetrieben, die einen nahtlosen EHR-Datenaustausch und die Interoperabilität zwischen Gesundheitssystemen fördert.

- Da Gesundheitsdienstleister eine bessere Koordination der Gesundheitsversorgung anstreben, bieten Interoperabilitätslösungen Funktionen wie Echtzeit-Zugriff auf Patientendaten, systemübergreifende Integration und automatisierte Berichterstattung und stellen damit eine überzeugende Verbesserung gegenüber Altsystemen dar.

- Darüber hinaus macht die zunehmende Implementierung von Telegesundheitsdiensten und mobilen Gesundheitsanwendungen Interoperabilitätslösungen zu einem wesentlichen Bestandteil der modernen IT-Infrastruktur im Gesundheitswesen und gewährleistet einen sicheren und kontinuierlichen Patientendatenfluss.

- Die Effizienz cloudbasierter Plattformen, prädiktive Analysen und KI-gestützte klinische Entscheidungsunterstützung sowie steigende Investitionen in die digitale Gesundheitsversorgung sind Schlüsselfaktoren für die Einführung interoperabler Lösungen sowohl im Krankenhaus- als auch im ambulanten Bereich.

Einschränkung/Herausforderung

Datenschutzbedenken und Integrationskomplexität

- Bedenken hinsichtlich des Datenschutzes von Patientendaten, der Cybersicherheit und der Einhaltung von Vorschriften wie HIPAA stellen eine erhebliche Herausforderung für die breitere Marktakzeptanz von Interoperabilitätslösungen dar

- Beispielsweise haben gemeldete Fälle von Datenschutzverletzungen im Gesundheitswesen einige Anbieter zögern lassen, vernetzte Interoperabilitätssysteme ohne erweiterte Sicherheitsprotokolle vollständig zu implementieren.

- Die Berücksichtigung dieser Datenschutz- und Sicherheitsbedenken durch robuste Verschlüsselung, sichere Authentifizierung und regelmäßige Systemprüfungen ist entscheidend für den Aufbau von Vertrauen bei Anbietern und Patienten, während die hohe Komplexität der Integration unterschiedlicher Altsysteme die Bereitstellung verlangsamen kann.

- Darüber hinaus können die relativ hohen Anschaffungskosten für fortschrittliche Interoperabilitätsplattformen im Vergleich zu einfachen EHR-Systemen ein Hindernis für kleinere Gesundheitseinrichtungen oder kostenbewusste Kliniken darstellen, insbesondere in Entwicklungsregionen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, Schulungen der Anbieter und die Entwicklung skalierbarer, kostengünstiger Interoperabilitätslösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Interoperabilitätslösungen im Gesundheitswesen

Der Markt ist nach Typ, Interoperabilitätsgrad, Bereitstellung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Interoperabilitätslösungen im Gesundheitswesen ist nach Typ in Softwarelösungen und -dienste unterteilt. Das Segment Softwarelösungen dominierte den Markt mit dem größten Marktanteil von 55,3 % im Jahr 2024, was auf seine wichtige Rolle bei der Ermöglichung eines nahtlosen Datenaustauschs zwischen Gesundheitssystemen zurückzuführen ist. Krankenhäuser und Kliniken bevorzugen Software-Interoperabilitätslösungen häufig aufgrund ihrer Fähigkeit, elektronische Patientenakten (EHRs), Laborsysteme und Telemedizinplattformen zu integrieren. Der Markt verzeichnet zudem eine starke Nachfrage nach Softwarelösungen aufgrund ihrer Skalierbarkeit, Cloud-Integrationsmöglichkeiten und der Einhaltung gesetzlicher Standards. Anbieter schätzen diese Lösungen, um klinische Entscheidungen zu verbessern, Fehler zu reduzieren und die Betriebseffizienz zu steigern. Die Dominanz des Segments wird durch kontinuierliche Innovationen verstärkt, darunter KI-gesteuerte Analyse- und prädiktive Modellierungsfunktionen, die in Interoperabilitätssoftware eingebettet sind.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den steigenden Bedarf an Implementierung, Beratung, Schulung und Wartungsunterstützung für Interoperabilitätssysteme. Dienstleistungen unterstützen Gesundheitsorganisationen dabei, die Integration unterschiedlicher Altsysteme zu optimieren und Best Practices für einen sicheren Datenaustausch zu implementieren. Die zunehmende Verbreitung von Telemedizin und mobilen Gesundheitslösungen treibt die Nachfrage nach Interoperabilitätsdiensten weiter an. Anbieter nutzen häufig Managed Services, um die kontinuierliche Einhaltung sich entwickelnder regulatorischer Standards sicherzustellen und gleichzeitig Betriebsunterbrechungen zu minimieren.

- Nach Interoperabilitätsgrad

Basierend auf dem Grad der Interoperabilität wird der Markt in grundlegende Interoperabilität, strukturelle Interoperabilität und semantische Interoperabilität segmentiert. Das Segment der grundlegenden Interoperabilität dominierte den Markt im Jahr 2024, angetrieben von seiner kritischen Funktion, den grundlegenden Datenaustausch zwischen Gesundheitssystemen zu ermöglichen. Anbieter priorisieren grundlegende Interoperabilität, um zentrale Konnektivität zu erreichen, wie z. B. die Übertragung von Patientendaten und Laborergebnissen über EHR-Systeme hinweg. Die starke Präsenz des Segments wird durch die weit verbreitete regulatorische Akzeptanz und standardisierte Protokolle in IT-Systemen des Gesundheitswesens unterstützt. Grundlegende Interoperabilität gewährleistet eine konsistente Kommunikation zwischen Plattformen, minimiert Datensilos und verbessert die Koordination der Patientenversorgung. Ihre Dominanz wird durch die einfache Implementierung und ihre Notwendigkeit als erster Schritt zu einem höheren Interoperabilitätsgrad verstärkt.

Das Segment der semantischen Interoperabilität wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Nutzung von KI und fortschrittlicher Analytik zur sinnvollen Interpretation, Standardisierung und Weitergabe klinischer Daten vorangetrieben. Semantische Interoperabilität ermöglicht ein genaues Verständnis des klinischen Kontexts über verschiedene Systeme hinweg und erleichtert so prädiktive Versorgung und personalisierte Behandlungspläne. Krankenhäuser und Gesundheitsnetzwerke investieren zunehmend in semantische Lösungen, um die Entscheidungsfindung zu verbessern und die Behandlungsergebnisse zu optimieren. Die Integration semantischer Interoperabilität mit Cloud-basierten Plattformen und KI-Tools beschleunigt ihre Verbreitung und positioniert sie als Wachstumstreiber im Gesundheits-IT-Sektor.

- Nach Bereitstellung

Der Markt für Interoperabilitätslösungen im Gesundheitswesen ist je nach Bereitstellung in Cloud- und On-Premise-Lösungen unterteilt. Das Cloud-basierte Bereitstellungssegment dominierte den Markt im Jahr 2024 aufgrund seiner Skalierbarkeit, Kosteneffizienz und der Möglichkeit, Echtzeitzugriff auf Patientendaten von mehreren Standorten aus zu ermöglichen. Anbieter bevorzugen häufig Cloud-basierte Lösungen für die nahtlose Integration mit Telemedizin-, Mobile-Health- und Fernüberwachungssystemen. Das Segment profitiert außerdem von niedrigeren IT-Infrastrukturkosten, schnelleren Updates und verbesserten Disaster-Recovery-Funktionen. Cloud-basierte Interoperabilitätslösungen erleichtern die Zusammenarbeit zwischen mehreren Gesundheitseinrichtungen und verbessern so die Koordination der Versorgung und die betriebliche Effizienz. Diese Dominanz wird durch die zunehmende Verbreitung von Software-as-a-Service (SaaS)-Modellen im Gesundheitswesen verstärkt.

Das On-Premise-Segment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dies wird durch die Nachfrage großer Krankenhäuser und staatlicher Gesundheitseinrichtungen nach mehr Kontrolle über sensible Patientendaten vorangetrieben. On-Premise-Lösungen bieten verbesserte Datensicherheit und die Einhaltung strenger regionaler Vorschriften. Anbieter investieren in On-Premise-Implementierungen, um Lösungen an ihre Arbeitsabläufe anzupassen und in bestehende Altsysteme zu integrieren. Zunehmende Bedenken hinsichtlich des Datenschutzes und der Bedarf an maßgeschneiderten Interoperabilitätslösungen treiben die schnelle Einführung von On-Premise-Systemen in bestimmten Regionen voran.

- Nach Endbenutzer

Der Markt für Interoperabilitätslösungen im Gesundheitswesen ist nach Endnutzern in Gesundheitsdienstleister, Kostenträger und Apotheken unterteilt. Das Segment der Gesundheitsdienstleister dominierte den Markt im Jahr 2024, angetrieben durch den Bedarf an integrierten Patientendaten zur Verbesserung klinischer Ergebnisse und der betrieblichen Effizienz. Krankenhäuser, Kliniken und Diagnosezentren sind stark auf Interoperabilitätslösungen angewiesen, um Patientenakten zu verwalten, die Versorgung zu koordinieren und administrative Prozesse zu optimieren. Anbieter profitieren von weniger Fehlern, schnelleren Entscheidungen und einer stärkeren Patienteneinbindung durch integrierte IT-Systeme im Gesundheitswesen. Die Dominanz dieses Segments wird durch kontinuierliche Investitionen in die IT-Infrastruktur im Gesundheitswesen und die Einhaltung globaler Interoperabilitätsstandards unterstützt.

Das Segment der Kostenträger im Gesundheitswesen wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung datenbasierter Tools für das Schadenmanagement, die Bevölkerungsgesundheitsanalyse und die Risikostratifizierung. Versicherer nutzen Interoperabilitätslösungen, um auf standardisierte klinische und administrative Daten mehrerer Anbieter zuzugreifen, was die Effizienz steigert und die Betriebskosten senkt. Der zunehmende Fokus auf wertorientierte Versorgung und optimierte Kostenerstattung beschleunigt die Einführung von Interoperabilitätslösungen bei den Kostenträgern. Die verstärkte Zusammenarbeit mit Anbietern und die Integration von Analyseplattformen treiben das Marktwachstum in diesem Segment weiter voran.

Regionale Analyse des Marktes für Interoperabilitätslösungen im Gesundheitswesen

- Nordamerika dominierte den Markt für Interoperabilitätslösungen im Gesundheitswesen mit dem größten Umsatzanteil von 42,6 % im Jahr 2024, gekennzeichnet durch die weit verbreitete Einführung elektronischer Gesundheitsdienste, eine fortschrittliche Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Technologieanbieter.

- Gesundheitsdienstleister und Krankenhäuser in der Region schätzen die nahtlose Datenintegration, den Echtzeitzugriff auf Patienteninformationen und die verbesserte Koordination der Versorgung, die durch Interoperabilitätslösungen über mehrere Gesundheitssysteme hinweg ermöglicht werden.

- Diese breite Akzeptanz wird durch starke regulatorische Unterstützung, hohe IT-Budgets im Gesundheitswesen und die Präsenz führender Technologieanbieter weiter unterstützt, wodurch sich Interoperabilitätslösungen als bevorzugte Wahl zur Verbesserung der Betriebseffizienz und der Patientenergebnisse sowohl in Krankenhäusern als auch in Ambulanzen etablieren.

Markteinblicke für Interoperabilitätslösungen im Gesundheitswesen in den USA

Der US-Markt für Interoperabilitätslösungen im Gesundheitswesen erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika, angetrieben durch die weit verbreitete Nutzung elektronischer Patientenakten (EHRs) und einer fortschrittlichen digitalen Gesundheitsinfrastruktur. Anbieter legen zunehmend Wert auf nahtlosen Datenaustausch und integrierte Patienteninformationssysteme, um klinische Entscheidungen und die Koordination der Versorgung zu verbessern. Die zunehmende Implementierung von Telemedizin und Patientenfernüberwachung, kombiniert mit der Nachfrage nach KI-gestützter Analytik und Cloud-basierten Plattformen, treibt das Marktwachstum weiter voran. Darüber hinaus tragen Initiativen wie die endgültige Regelung des ONC Cures Act zur Unterstützung eines standardisierten Datenaustauschs erheblich zum Marktwachstum bei.

Markteinblicke für Interoperabilitätslösungen im Gesundheitswesen in Europa

Der europäische Markt für Interoperabilitätslösungen im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf regulatorische Vorgaben zurückzuführen, die einen standardisierten Datenaustausch und die zunehmende Nutzung digitaler Gesundheitstechnologien fördern. Die Zunahme grenzüberschreitender Gesundheitsinitiativen und Investitionen in die IT-Infrastruktur von Krankenhäusern fördern die Interoperabilität. Europäische Anbieter profitieren zudem von der Effizienz, Genauigkeit und den verbesserten Patientenergebnissen, die integrierte IT-Systeme im Gesundheitswesen ermöglichen. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern, Kliniken und ambulanten Versorgungsnetzwerken, wobei Interoperabilitätslösungen sowohl in Neuimplementierungen als auch in Upgrades bestehender Systeme integriert werden.

Markteinblicke für Interoperabilitätslösungen im Gesundheitswesen in Großbritannien

Der britische Markt für Interoperabilitätslösungen im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf zunehmende staatliche Initiativen zur Modernisierung der Gesundheits-IT und die steigende Nachfrage nach sicherem und effizientem Patientendatenmanagement zurückzuführen. Darüber hinaus ermutigen Bedenken hinsichtlich Patientensicherheit und Versorgungsqualität Gesundheitsdienstleister, integrierte Lösungen zu implementieren. Die robuste digitale Gesundheitsinfrastruktur Großbritanniens, kombiniert mit starker politischer Unterstützung und der zunehmenden Nutzung der Telemedizin, dürfte das Marktwachstum weiter ankurbeln.

Markteinblicke für Interoperabilitätslösungen im Gesundheitswesen in Deutschland

Der deutsche Markt für Interoperabilitätslösungen im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für die Vorteile der digitalen Gesundheitsversorgung und die Nachfrage nach technologisch fortschrittlichen Lösungen vorangetrieben. Deutschlands Schwerpunkt auf Innovationen im Gesundheitswesen und eine gut ausgebaute Krankenhausinfrastruktur fördern die Einführung von Interoperabilitätsplattformen, insbesondere in großen Krankenhausnetzwerken. Die Integration von Telemedizin, KI-gestützter Analytik und mobilen Gesundheitsanwendungen gewinnt zunehmend an Bedeutung. Dabei werden sichere, datenschutzorientierte Lösungen bevorzugt, die den lokalen Regulierungsstandards und den Erwartungen der Patienten entsprechen.

Markteinblicke für Interoperabilitätslösungen im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für Interoperabilitätslösungen im Gesundheitswesen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die zunehmende Urbanisierung, steigende Investitionen in Gesundheits-IT und staatliche Initiativen zur Förderung der digitalen Gesundheit zurückzuführen. Länder wie China, Japan und Indien setzen auf Interoperabilitätslösungen, um die Patientenversorgung, die Betriebseffizienz und datenbasierte Entscheidungsfindung zu verbessern. Da sich die Region Asien-Pazifik zu einem Zentrum für die Entwicklung und Bereitstellung von Gesundheits-IT entwickelt, werden Interoperabilitätslösungen für ein breiteres Spektrum von Gesundheitsdienstleistern erschwinglich und zugänglich.

Markteinblicke für Interoperabilitätslösungen im Gesundheitswesen in Japan

Der japanische Markt für Interoperabilitätslösungen im Gesundheitswesen gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der technologischen Entwicklung und der Nachfrage nach effizientem Patientendatenmanagement an Dynamik. Japanische Anbieter legen großen Wert auf die Koordination der Gesundheitsversorgung, und die Einführung von Interoperabilitätslösungen wird von Krankenhäusern, Kliniken und Telemedizinnetzwerken vorangetrieben. Die Integration mit KI-gestützter Analytik, mobilen Gesundheits-Apps und EHR-Systemen treibt das Wachstum voran. Darüber hinaus wird Japans alternde Bevölkerung die Nachfrage nach optimierten, sicheren und zugänglichen Lösungen für das Patientendatenmanagement sowohl im stationären als auch im institutionellen Gesundheitswesen ankurbeln.

Markteinblicke für Interoperabilitätslösungen im Gesundheitswesen in Indien

Der indische Markt für Interoperabilitätslösungen im Gesundheitswesen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, staatliche Initiativen für eine intelligente Gesundheitsinfrastruktur und die zunehmende Nutzung digitaler Gesundheitstechnologien zurückzuführen. Indien ist einer der am schnellsten wachsenden Märkte für Interoperabilitätslösungen. Krankenhäuser, Kliniken und Apotheken setzen zunehmend auf Plattformen zur effizienten Verwaltung von Patientendaten. Der Trend zu intelligenten Krankenhäusern, erschwinglichen Cloud-basierten Lösungen und starken inländischen IT-Kapazitäten sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Interoperabilitätslösungen im Gesundheitswesen

Die Branche der Interoperabilitätslösungen im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Oracle (USA)

- Epic Systems Corporation (USA)

- Veradigm LLC. (USA)

- Medical Information Technology, Inc. (USA)

- InterSystems Corporation (USA)

- IBM (USA)

- Microsoft Corporation (US)

- Google (USA)

- Amazon Web Services, Inc. (USA)

- Redox, Inc. (USA)

- Change Healthcare, Inc. (USA)

- Altera Digital Health Inc. (USA)

- Health Gorilla, Inc. (USA)

- Edifecs, Inc. (USA)

- Mastek (Großbritannien)

- Onyx Health (Großbritannien)

- KMS Healthcare (USA)

- CommonWell Health Alliance (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Interoperabilitätslösungen im Gesundheitswesen?

- Im Juni 2025 gab Altera Digital Health eine strategische Partnerschaft mit Health Gorilla bekannt, einer führenden nationalen Interoperabilitätsplattform. Ziel dieser Zusammenarbeit ist es, einen nahtlosen Datenaustausch zwischen verschiedenen Pflegeeinrichtungen zu ermöglichen und Ärzten einen schnelleren und umfassenderen Zugriff auf verwertbare Patientendaten zu ermöglichen.

- Im März 2025 startete die CommonWell Health Alliance den CommonWell Marketplace, der schlüsselfertige Lösungen zur Überbrückung von Lücken in der Konnektivität und Innovation im Gesundheitsbereich bietet. Diese Initiative zielt darauf ab, die Interoperabilität zu fördern, indem sie Gesundheitsorganisationen eine Plattform bietet, auf der sie auf Lösungen zugreifen und diese implementieren können, die den Datenaustausch verbessern.

- Im Februar 2025 führte Edifecs die Healthcare Interoperability Cloud ein, die eine umfassende Plattform für Gesundheitsdatenmanagement und Interoperabilität mit dem einheitlichen Payer Gateway des Unternehmens kombiniert. Diese Lösung ermöglicht den nahtlosen Austausch von administrativen und klinischen Daten in verschiedenen Formaten, darunter EDI, FHIR, NCPDP und HL7v2.

- Im August 2024 haben sich Mastek und Onyx Health zusammengeschlossen, um Krankenkassen eine sofort einsatzbereite Compliance-Lösung für die CMS-9115-Regeln (Patient Access API) und CMS-0057 (Advancing Interoperability and Electronic Prior Auth) bereitzustellen. Ziel dieser Zusammenarbeit ist es, einen sicheren, standardisierten Datenaustausch zwischen Systemen zu gewährleisten und so den modernen Datenaustausch im Gesundheitswesen zu erleichtern.

- Im August 2023 brachte KMS Healthcare eine fortschrittliche Lösung für Gesundheitsinformationstechnologie auf den Markt, die die Dateninteroperabilität in medizinischen Einrichtungen verbessern soll. Diese Plattform verbessert die Konnektivität zwischen Gesundheitssystemen und vereinfacht die Integration und den Austausch von Patienteninformationen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.