Global Healthcare Original Equipment Manufacturer Oem Market

Marktgröße in Milliarden USD

CAGR :

%

USD

273.96 Billion

USD

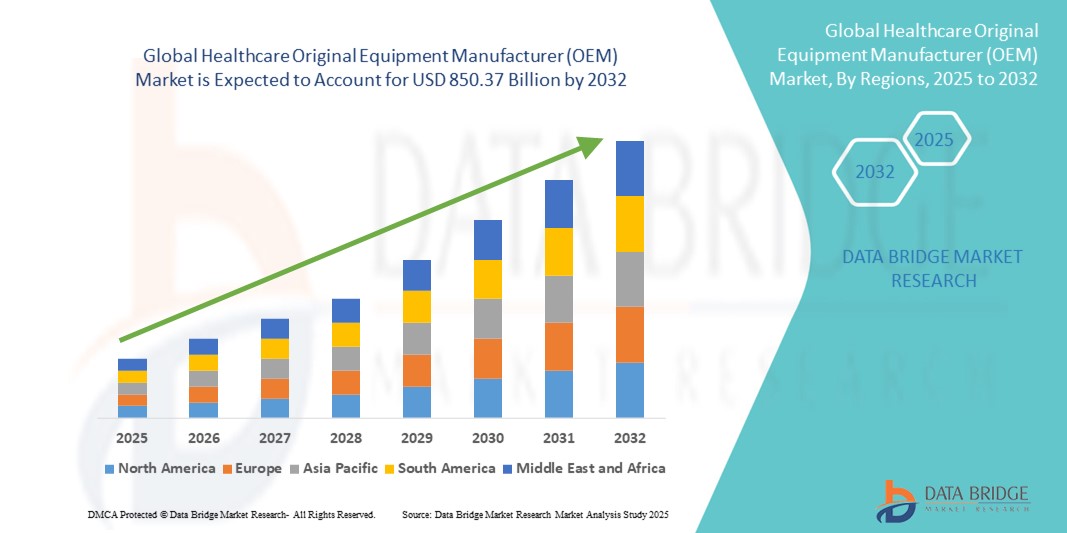

850.37 Billion

2024

2032

USD

273.96 Billion

USD

850.37 Billion

2024

2032

| 2025 –2032 | |

| USD 273.96 Billion | |

| USD 850.37 Billion | |

| % | |

|

Globale Marktsegmentierung für Originalgerätehersteller (OEM) im Gesundheitswesen nach Typ (Gesundheitssoftware, medizinische Geräte, Instrumente und andere), OEM-Lösungen (Qualitätskontrolle und Einhaltung gesetzlicher Vorschriften, Herstellung und Fertigung, Verpackung und Sterilisation, Produktdesign und -entwicklung, Auftragsabwicklung und flexibler Vertrieb, technischer Support, Projektmanagement und andere), Anwendung (Gesundheitsverwaltung, Zahnmedizin, Chirurgie, Labor, Veterinärmedizin, Pharmazie und Kosmetik, Augenheilkunde, Dialyse und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Originalgerätehersteller (OEM) im Gesundheitswesen

- Der globale Markt für Originalgerätehersteller (OEM) im Gesundheitswesen hatte im Jahr 2024 einen Wert von 273,96 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 850,37 Milliarden US-Dollar erreichen , bei einer CAGR von 15,21 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen medizinischen Geräten, Diagnosesystemen und maßgeschneiderten medizinischen Geräten vorangetrieben, unterstützt durch den kontinuierlichen technologischen Fortschritt und das zunehmende Outsourcing von Medtech-Unternehmen an spezialisierte OEM-Partner.

- Darüber hinaus etablieren sich OEMs aufgrund steigender Investitionen in die Gesundheitsinfrastruktur, eines starken Fokus auf Kosteneffizienz und des Bedarfs an gesetzeskonformen, hochwertigen Komponenten als wichtige Partner in der Wertschöpfungskette des Gesundheitswesens. Diese konvergierenden Faktoren beschleunigen die OEM-Akzeptanz und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Originalgerätehersteller (OEM) im Gesundheitswesen

- OEMs im Gesundheitswesen, die Medizintechnikunternehmen kritische Komponenten, Geräte und Systemlösungen liefern, werden für das Ökosystem des Gesundheitswesens immer wichtiger, da sie Innovation, Kosteneffizienz und die Einhaltung gesetzlicher Vorschriften bei der Herstellung von Diagnostika, Therapiegeräten und Krankenhausausrüstung ermöglichen.

- Die steigende Nachfrage nach OEM-Dienstleistungen im Gesundheitswesen wird vor allem durch zunehmende Outsourcing-Trends bei Medtech-Unternehmen, die zunehmende Komplexität medizinischer Geräte und den Bedarf an fortschrittlichen, maßgeschneiderten Lösungen, die neue Technologien wie KI, IoT und Robotik integrieren, angetrieben.

- Nordamerika dominierte den Markt für Originalgerätehersteller (OEM) im Gesundheitswesen mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, starke Investitionen in Forschung und Entwicklung sowie die Präsenz führender OEM-Dienstleister und Gerätehersteller, wobei die USA das Wachstum durch eine stärkere Einführung von Präzisionsmedizintechnologien und spezialisierter Auftragsfertigung vorantreiben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Originalgerätehersteller (OEM) im Gesundheitswesen sein. Dies ist auf den schnellen Ausbau der Gesundheitsinfrastruktur, Kostenvorteile in der Herstellung und eine steigende Nachfrage nach erschwinglichen medizinischen Geräten zurückzuführen.

- Das Segment der Komponenten für medizinische Geräte dominierte den Markt der Originalgerätehersteller (OEM) im Gesundheitswesen mit einem Marktanteil von 42 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach präzisionsgefertigten Teilen und Baugruppen, die Diagnostik, Patientenüberwachung und therapeutische Anwendungen unterstützen.

Berichtsumfang und Marktsegmentierung für Originalgerätehersteller (OEM) im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke für Originalgerätehersteller (OEM) im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Originalgerätehersteller (OEM) im Gesundheitswesen

Zunehmender Trend zu fortschrittlichen Technologien und maßgeschneiderten Lösungen

- Ein bedeutender und sich beschleunigender Trend im globalen OEM-Markt für das Gesundheitswesen ist die zunehmende Integration fortschrittlicher Technologien wie KI, IoT-fähige Geräte, Robotik und additive Fertigung in OEM-Angebote. Dies steigert Präzision, Effizienz und Innovation entlang der gesamten Wertschöpfungskette im Gesundheitswesen.

- So nutzen OEM-Partner zunehmend den 3D-Druck , um maßgeschneiderte Implantate und chirurgische Instrumente zu entwickeln, während IoT-fähige Komponenten eine Echtzeitüberwachung und vorausschauende Wartung medizinischer Geräte ermöglichen.

- Die Integration von KI ermöglicht es OEMs, intelligentere Gerätekomponenten mit prädiktiver Analytik und automatisierten Funktionen bereitzustellen, während die Robotik das Design und die Herstellung minimalinvasiver chirurgischer Instrumente verändert.

- Darüber hinaus treibt die steigende Nachfrage nach maßgeschneiderten OEM-Lösungen von Medtech-Unternehmen, die sich in wettbewerbsintensiven Märkten differenzieren wollen, die OEMs dazu, ihre Kapazitäten in den Bereichen Anpassung und Rapid Prototyping zu erweitern.

- Die nahtlose Integration dieser fortschrittlichen Technologien in OEM-Produkte verändert die Erwartungen der Branche an Innovation und Markteinführungszeit. Führende OEM-Anbieter konzentrieren sich daher auf gemeinsame Forschungs- und Entwicklungsmodelle mit Unternehmen des Gesundheitswesens, um integrierte Gerätelösungen der nächsten Generation zu entwickeln.

- Die Nachfrage nach OEMs, die technologisch fortschrittliche und maßgeschneiderte Lösungen liefern können, wächst rasant, insbesondere bei Diagnose-, Chirurgie- und Patientenüberwachungsgeräten, da Gesundheitsdienstleister und Patienten zunehmend Wert auf Effizienz, Personalisierung und verbesserte Ergebnisse legen.

Marktdynamik für Originalgerätehersteller (OEM) im Gesundheitswesen

Treiber

Zunehmendes Outsourcing durch Medtech-Unternehmen aus Kosten- und Compliance-Gründen

- Die zunehmende Komplexität medizinischer Geräte und die strengen gesetzlichen Anforderungen veranlassen Medtech-Unternehmen dazu, Design, Fertigung und Compliance-Support zunehmend an spezialisierte OEM-Partner auszulagern.

- So erweiterte Integer Holdings im März 2024 seine OEM-Partnerschaften für kardiovaskuläre Geräte und konzentrierte sich auf die Bereitstellung fortschrittlicher Kathetertechnologien mit Unterstützung bei der Einhaltung gesetzlicher Vorschriften. Solche Entwicklungen unterstreichen die wachsende Abhängigkeit von OEMs in Bezug auf Innovation und Kosteneffizienz.

- Durch Outsourcing können Hersteller medizinischer Geräte ihre Investitionsausgaben senken, die Produktionszeitpläne beschleunigen und die OEM-Expertise in den Bereichen Feinmechanik, Materialwissenschaften und Qualitätssicherung nutzen.

- Darüber hinaus machen die wachsende Nachfrage nach gesetzeskonformer Fertigung und die Notwendigkeit, die Produktion als Reaktion auf Gesundheitskrisen (wie Pandemien) schnell zu skalieren, OEMs zu unverzichtbaren strategischen Partnern

- Die zunehmende Präferenz für die OEM-Zusammenarbeit ist besonders stark in Segmenten wie implantierbaren Geräten, chirurgischen Geräten und Diagnosesystemen, wo sowohl technisches Know-how als auch strenge Compliance-Standards entscheidend sind.

Einschränkung/Herausforderung

Regulatorische Komplexität und steigender Kostendruck

- Die strengen Vorschriften für Medizinprodukte stellen OEMs vor große Herausforderungen und erfordern die Einhaltung verschiedener globaler Standards wie FDA, CE-Kennzeichnung und ISO-Zertifizierungen. Dies erhöht nicht nur die Compliance-Kosten, sondern verlängert auch die Produktentwicklungszeiträume.

- So haben beispielsweise häufige Aktualisierungen der EU-MDR-Anforderungen den Dokumentations- und Testaufwand erhöht, was es für kleinere OEMs schwieriger macht, die Konformität aufrechtzuerhalten und gleichzeitig wettbewerbsfähig zu bleiben.

- Darüber hinaus drücken steigende Rohstoff- und Arbeitskosten sowie der Preisdruck der Medizintechnikunternehmen die OEM-Margen, insbesondere bei Komponenten mit hohem Volumen, aber geringer Marge.

- Die Abhängigkeit von globalen Lieferketten setzt OEMs zusätzlich Störungen aus, wie sie während der COVID-19-Pandemie zu beobachten waren, was Bedenken hinsichtlich der Zuverlässigkeit und Kostenkontrolle aufkommen lässt.

- Um diese Herausforderungen zu meistern, müssen OEMs in digitale Qualitätsmanagementsysteme investieren, die Compliance-Infrastruktur stärken und schlanke Fertigungsstrategien anwenden, um Kosteneffizienz mit strengen Vorschriften in Einklang zu bringen und so langfristige Nachhaltigkeit und Vertrauen im Markt zu gewährleisten.

Marktumfang für Originalgerätehersteller (OEM) im Gesundheitswesen

Der Markt ist nach Typ, OEM-Lösungen und Anwendung segmentiert.

- Nach Typ

Der Markt für Originalgerätehersteller (OEMs) im Gesundheitswesen ist nach Typ in Gesundheitssoftware, medizinische Geräte, Instrumente und Sonstiges unterteilt. Medizinische Geräte dominierten den Markt mit dem größten Umsatzanteil von 42 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach Diagnose-, Therapie- und Überwachungsgeräten in Krankenhäusern und Kliniken. OEMs, die Komponenten für Bildgebungssysteme, chirurgische Instrumente und Patientenüberwachungsgeräte liefern, profitieren von einer konstanten Nachfrage aufgrund des kontinuierlichen Ausbaus der Gesundheitsinfrastruktur und technologischer Upgrades. Die Dominanz des Segments wird auch durch höhere Margen für komplexe Gerätekomponenten und eine enge Zusammenarbeit mit führenden Medizintechnikunternehmen unterstützt. Darüber hinaus machen die Einhaltung gesetzlicher Vorschriften und die Anforderungen an die Feinmechanik OEMs zu wichtigen Partnern bei der Gewährleistung von Gerätequalität und -sicherheit.

Für Gesundheitssoftware wird von 2025 bis 2032 das höchste Wachstum erwartet, angetrieben durch die zunehmende Nutzung digitaler Gesundheitslösungen, KI-gestützter Analysen und cloudbasierter Managementplattformen. OEMs, die Softwaremodule für medizinische Geräte, Krankenhausverwaltung oder Telemedizinplattformen entwickeln, verzeichnen eine starke Nachfrage, da Gesundheitsdienstleister nach integrierten, datengesteuerten Lösungen suchen. Der zunehmende Fokus auf Patientenüberwachung, Workflow-Optimierung und Ferndiagnose beschleunigt das Wachstum bei Software-OEM-Lösungen zusätzlich.

- Von OEM Solutions

Auf der Grundlage von OEM-Lösungen ist der Markt für Originalgerätehersteller (OEM) im Gesundheitswesen in die Bereiche Qualitätskontrolle und Einhaltung gesetzlicher Vorschriften, Herstellung und Fertigung, Verpackung und Sterilisation, Produktdesign und -entwicklung, Auftragsabwicklung und flexibler Vertrieb, technischer Support, Projektmanagement und weitere segmentiert. Herstellung und Fertigung dominierten den Markt im Jahr 2024 aufgrund der entscheidenden Rolle, die OEMs bei der Herstellung hochpräziser medizinischer Komponenten, Geräte und Baugruppen spielen. Dieses Untersegment profitiert vom zunehmenden Outsourcing der Produktion durch Medtech-Unternehmen, die auf Kosteneffizienz, Skalierbarkeit und eine gesetzeskonforme Fertigung setzen. Die Expertise der OEMs in Materialwissenschaften, Feinmechanik und Produktionsautomatisierung gewährleistet gleichbleibende Qualität und unterstützt eine schnelle Markteinführung komplexer Geräte. Große Krankenhäuser und Diagnosezentren sind auch auf OEM-Partner angewiesen, um Spezialgeräte zu liefern, die die strikte Einhaltung von Sicherheitsstandards erfordern.

Qualitätskontrolle und regulatorische Compliance werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch strengere globale Vorschriften und die zunehmende Komplexität von Medizinprodukten. OEMs, die umfassende Compliance-Unterstützung, Testservices und Validierungsprozesse anbieten, verzeichnen eine steigende Nachfrage, da Medtech-Unternehmen regulatorische Risiken minimieren wollen. Mit sich entwickelnden Standards wie der EU-MDR und FDA-Updates bietet dieses Segment einen entscheidenden Mehrwert, indem es sicherstellt, dass Produkte globale Sicherheits- und Leistungsanforderungen erfüllen und die OEM-Akzeptanz in verschiedenen Gerätekategorien fördert.

- Nach Anwendung

Der Markt für Originalgerätehersteller (OEMs) im Gesundheitswesen ist nach Anwendungsbereichen in die Bereiche Gesundheitsverwaltung, Zahnmedizin, Chirurgie, Labor, Veterinärmedizin, Pharmazie und Kosmetik, Augenheilkunde, Dialyse und weitere unterteilt. Die Chirurgie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Nutzung moderner chirurgischer Instrumente, robotergestützter Geräte und minimalinvasiver Lösungen. OEMs, die hochpräzise chirurgische Komponenten, Einweginstrumente und Baugruppen liefern, profitieren von der anhaltenden Nachfrage in Krankenhäusern und chirurgischen Zentren. Die Dominanz dieses Segments wird durch höhere Margen bei spezialisierten chirurgischen Komponenten und kontinuierliche Innovationen im Instrumenten- und Gerätedesign weiter unterstützt. OEM-Partnerschaften sind entscheidend für die Gewährleistung von Qualität, Einhaltung gesetzlicher Vorschriften und pünktlicher Lieferung.

Der Laborbereich wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den steigenden Bedarf an diagnostischen Tests sowie der Forschung und Entwicklung neuer Therapeutika. OEMs, die Laborinstrumente, Diagnosekits und automatisierte Analysegeräte liefern, verzeichnen aufgrund der Expansion in klinischen Laboren, der pharmazeutischen Forschung und Entwicklung sowie der Biotechnologie eine steigende Nachfrage. Das Wachstum des Segments wird auch durch die Einführung von Hochdurchsatz- und automatisierten Systemen vorangetrieben, bei denen OEMs eine Schlüsselrolle in der Präzisionstechnik und der Anpassung an verschiedene Testabläufe spielen.

Regionale Analyse des Marktes für Originalgerätehersteller (OEM) im Gesundheitswesen

- Nordamerika dominierte den Markt für Originalgerätehersteller (OEM) im Gesundheitswesen mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, starke F&E-Investitionen und die Präsenz führender OEM-Dienstleister und Gerätehersteller

- Gesundheitsdienstleister in der Region legen großen Wert auf hochwertige, gesetzeskonforme und präzisionsgefertigte Komponenten und Geräte von OEMs, die Zuverlässigkeit und Sicherheit in Krankenhäusern, Kliniken und Diagnosezentren gewährleisten.

- Die weitverbreitete Einführung moderner medizinischer Geräte und die Auslagerung der Fertigung an spezialisierte OEM-Partner unterstützen das Marktwachstum in der Region zusätzlich.

Markteinblick für Originalgerätehersteller (OEM) im Gesundheitswesen in den USA

Der US-amerikanische Markt für Originalgerätehersteller (OEMs) im Gesundheitswesen erzielte 2024 mit 42 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Akzeptanz fortschrittlicher Medizinprodukte und den starken Trend zum Outsourcing von Fertigungs- und Compliance-Lösungen zurückzuführen. Gesundheitsdienstleister und Medtech-Unternehmen legen zunehmend Wert auf Qualität, präzisionsgefertigte Komponenten und umfassende OEM-Services für Diagnostik, chirurgische Instrumente und Patientenüberwachungssysteme. Der zunehmende Fokus auf personalisierte Medizin, KI-fähige Geräte und Robotik treibt das Marktwachstum weiter voran. Darüber hinaus treiben eine gut ausgebaute F&E-Infrastruktur, moderne Gesundheitseinrichtungen und strenge Qualitätsstandards die Nachfrage nach innovativen und konformen OEM-Lösungen an.

Markteinblick für Originalgerätehersteller (OEM) im europäischen Gesundheitswesen

Der europäische Markt für Originalgerätehersteller (OEMs) im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strenge regulatorische Anforderungen und die steigende Nachfrage nach hochwertigen Medizinprodukten in Krankenhäusern, Kliniken und Laboren zurückzuführen. Steigende Investitionen in die Gesundheitsinfrastruktur, die Urbanisierung und die Einführung digitaler Gesundheitstechnologien fördern den Einsatz von OEM-Lösungen. Europäische Medtech-Unternehmen arbeiten zunehmend mit OEMs bei Produktdesign, Fertigung und Einhaltung gesetzlicher Vorschriften zusammen. Die Region verzeichnet ein deutliches Wachstum in den Bereichen Chirurgie, Labor und Diagnostik, wobei OEMs eine Schlüsselrolle bei Innovation und Betriebseffizienz spielen.

Markteinblick für Originalgerätehersteller (OEM) im Gesundheitswesen in Großbritannien

Der britische Markt für Originalgerätehersteller (OEMs) im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den steigenden Bedarf an fortschrittlichen Medizinprodukten, Präzisionskomponenten und gesetzeskonformer Fertigung. Der Schwerpunkt des Landes auf Innovationen im Gesundheitswesen und digitale Transformation fördert die Zusammenarbeit zwischen OEMs und Medtech-Unternehmen. Darüber hinaus unterstützt der Einsatz modernster Diagnose- und Operationsgeräte durch den britischen Gesundheitsdienst NHS und private Gesundheitsdienstleister das OEM-Wachstum. Eine starke E-Health-Infrastruktur, zunehmende Outsourcing-Trends und die Nachfrage nach Qualitätssicherungsdiensten kurbeln das Marktwachstum in Großbritannien weiter an.

Markteinblick für Originalgerätehersteller (OEM) im Gesundheitswesen in Deutschland

Der deutsche Markt für Originalgerätehersteller (OEMs) im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, technologische Innovationen und hochwertige Fertigungsstandards. OEMs, die chirurgische Instrumente, Diagnosegeräte und Laborausrüstung anbieten, profitieren von Deutschlands Fokus auf Präzisionstechnik, Sicherheit und Nachhaltigkeit. Die zunehmende Integration von OEM-Komponenten in Krankenhausautomatisierungssysteme und die Nachfrage nach energieeffizienten, technologisch fortschrittlichen Lösungen treiben die Marktakzeptanz voran. Deutschlands etabliertes Medtech-Ökosystem und die starke Kultur der Einhaltung gesetzlicher Vorschriften verstärken das Wachstum des OEM-Marktes zusätzlich.

Markteinblicke für Originalgerätehersteller (OEM) im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für Originalgerätehersteller (OEM) im Gesundheitswesen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Dies ist auf die rasante Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und die steigende Nachfrage nach erschwinglichen Medizinprodukten in Ländern wie China, Japan und Indien zurückzuführen. Der Fokus der Region auf digitale Gesundheit, Telemedizin sowie hochvolumige Diagnose- und Therapiegeräte treibt die OEM-Nachfrage an. Darüber hinaus entwickelt sich die Region Asien-Pazifik zu einem Produktionszentrum für medizinische OEM-Komponenten, bietet kostengünstige Lösungen und verbessert die Erreichbarkeit für Gesundheitsdienstleister in der gesamten Region. Regierungsinitiativen zur Modernisierung des Gesundheitswesens unterstützen das Marktwachstum zusätzlich.

Markteinblick für Originalgerätehersteller (OEM) im japanischen Gesundheitswesen

Der japanische Markt für Originalgerätehersteller (OEMs) im Gesundheitswesen gewinnt aufgrund der Einführung fortschrittlicher Medizintechnik, der alternden Bevölkerung und der Betonung der Präzisionsmedizin an Dynamik. OEMs, die chirurgische Instrumente, Diagnosegeräte und automatisierte Überwachungssysteme liefern, verzeichnen eine starke Nachfrage von Krankenhäusern, Forschungszentren und Fachkliniken. Die Integration von OEM-Komponenten mit Robotik, KI und IoT-fähigen medizinischen Systemen treibt das Marktwachstum weiter voran. Japans Fokus auf Qualität, Sicherheit und Innovation ermutigt Medtech-Unternehmen zudem, intensiv mit OEM-Anbietern zusammenzuarbeiten, um maßgeschneiderte und konforme Lösungen zu entwickeln.

Markteinblick für Originalgerätehersteller (OEM) im Gesundheitswesen in Indien

Der indische Markt für Originalgerätehersteller (OEMs) im Gesundheitswesen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Entwicklung der Gesundheitsinfrastruktur, die zunehmende Verbreitung medizinischer Geräte und Kostenvorteile in der Fertigung zurückzuführen. Indien entwickelt sich zu einem wichtigen Zentrum für die OEM-Produktion und -Versorgung von medizinischen Instrumenten, Diagnostika und Gerätekomponenten. Steigende staatliche Investitionen in die Modernisierung des Gesundheitswesens, der Ausbau privater Krankenhäuser und die wachsende Mittelschicht treiben die Nachfrage an. Die Verfügbarkeit erschwinglicher OEM-Lösungen und die Zusammenarbeit mit nationalen und internationalen Medtech-Unternehmen sind wichtige Faktoren, die den indischen Markt ankurbeln.

Marktanteile der Originalgerätehersteller (OEM) im Gesundheitswesen

Die OEM-Branche (Original Equipment Manufacturer) im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- General Electric Company (USA)

- Siemens Healthineers AG (Deutschland)

- Baxter (USA)

- Koninklijke Philips NV (Niederlande)

- Toshiba International Corporation (Japan)

- FUJIFILM Holdings America Corporation (USA)

- Hitachi Healthcare Americas (USA)

- ESAOTE SPA (Italien)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Medtronic (Irland)

- GE HealthCare (USA)

- Stryker (USA)

- BD (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Smith & Nephew (Großbritannien)

- Olympus Corporation (Japan)

- Zimmer Biomet (US)

- Cardinal Health (USA)

- Fresenius Medical Care (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Originalgerätehersteller (OEM) im Gesundheitswesen?

- Im Juli 2025 erweiterte Philips seine Partnerschaft mit führenden Geräteherstellern, um das Konzept „Smart Healing Environment“ zu entwickeln. Diese Initiative konzentriert sich auf die Integration von Patientenüberwachungssystemen mit externen Geräten, um die Konnektivität und Patientenversorgung in Gesundheitseinrichtungen zu verbessern.

- Im Juni 2025 brachte Johnson & Johnson MedTech den ETHICON 4000 Stapler auf den Markt, der für die Behandlung komplexer Gewebestrukturen und eine außergewöhnliche Integrität der Klammernaht entwickelt wurde. Dieser fortschrittliche chirurgische Klammerer minimiert die Risiken von chirurgischen Leckagen und Blutungskomplikationen in verschiedenen Fachgebieten.

- Im April 2025 gab Medtronic bekannt, dass die klinische Studie „Expand URO US“ für das roboterassistierte Operationssystem Hugo die wichtigsten Sicherheits- und Wirksamkeitsziele erreicht hat. Dieser Meilenstein unterstreicht das Potenzial des Systems für eine breitere Anwendung in der urologischen Chirurgie. Der Erfolg der Studie ist ein wichtiger Schritt zur Verbesserung der Möglichkeiten roboterassistierter Operationen in den USA.

- Im März 2025 stellte GE HealthCare das CT-System Revolution Vibe vor, das unbegrenzte One-Beat-Herzbildgebung und fortschrittliche KI-Lösungen bietet. Dieses System soll qualitativ hochwertige Herzbilder mit verbesserter Geschwindigkeit und Genauigkeit liefern und so die diagnostischen Möglichkeiten im klinischen Umfeld verbessern.

- Im Januar 2025 präsentierte Siemens Healthineers die Magnetom Flow RT Pro Edition auf dem Asian Oceanian Congress of Radiology (AOCR) 2025. Das System verfügt über KI-gestützte Bildrekonstruktion und Energiesparfunktionen, um die Effizienz und Nachhaltigkeit der MRT-Bildgebung zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.