Global Hearing Screening Diagnostic Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.45 Billion

USD

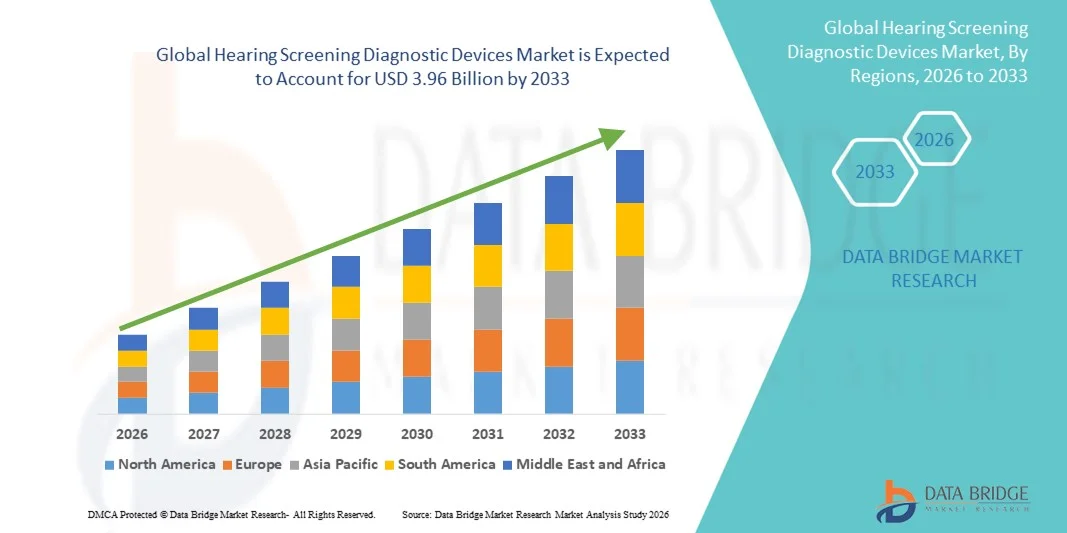

3.96 Billion

2025

2033

USD

2.45 Billion

USD

3.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.45 Billion | |

| USD 3.96 Billion | |

| % | |

|

Marktsegmentierung für globale Hörscreening-Diagnostikgeräte nach Produkt (OAE/ABR-Testgeräte, Audiometer und Impedanzmessgeräte), Alter (Neugeborenen-Hörscreening und Sonstige), Indikation (Schallleitungsschwerhörigkeit, Schallempfindungsschwerhörigkeit, kombinierte Schwerhörigkeit und Sonstige), Test (Reinton-Test, Knochenleitungs-Test, Mittelohrtests, Sprachdiskriminationstest, Sprachverständlichkeitsschwellentest, Test der angenehmsten Hörschwelle und Test der unangenehmen Lautstärke), Endnutzer (Krankenhäuser und Kliniken, Diagnosezentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Hörscreening-Diagnosegeräte

- Der globale Markt für Hörscreening-Diagnostikgeräte hatte im Jahr 2025 einen Wert von 2,45 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,96 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Hörverlust in allen Altersgruppen sowie durch das wachsende Bewusstsein für Früherkennung und präventive Hörgesundheitsvorsorge angetrieben, unterstützt durch Fortschritte in der Audiometrie und Screening-Technologie.

- Darüber hinaus trägt die zunehmende Verbreitung von Hörscreening-Programmen in Krankenhäusern, Kliniken, Schulen und Einrichtungen der kommunalen Gesundheitsversorgung, verbunden mit der Nachfrage nach präzisen, tragbaren und benutzerfreundlichen Diagnoselösungen, dazu bei, dass Hörscreening-Geräte zu unverzichtbaren Instrumenten der modernen Hörgesundheitsversorgung werden und somit das Marktwachstum insgesamt deutlich ankurbeln.

Marktanalyse für Hörscreening-Diagnosegeräte

- Hörscreening-Diagnosegeräte, die die Früherkennung und Beurteilung von Hörbeeinträchtigungen durch audiometrische und objektive Testmethoden ermöglichen, sind aufgrund ihrer Genauigkeit, Tragbarkeit und einfachen Handhabung zunehmend wichtige Bestandteile der modernen präventiven Gesundheitsversorgung in Krankenhäusern, Kliniken, Neugeborenenstationen und kommunalen Screening-Programmen.

- Die wachsende Nachfrage nach Hörscreening-Diagnosegeräten wird in erster Linie durch die zunehmende Verbreitung von Hörverlust in allen Altersgruppen, das wachsende Bewusstsein für die Vorteile einer Früherkennung und staatlich geförderte Hörscreening-Initiativen, insbesondere für Neugeborene, Kinder und ältere Menschen, angetrieben.

- Nordamerika dominierte 2025 den Markt für Hörscreening-Diagnostikgeräte mit einem Umsatzanteil von 38,7 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Hörscreening-Programmen für Neugeborene und Erwachsene sowie die starke Präsenz führender Hersteller von Diagnosegeräten zurückzuführen. In den USA besteht eine robuste Nachfrage von Krankenhäusern, Audiologiezentren und Vorsorgeprogrammen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Hörscreening-Diagnostikgeräte sein. Gründe hierfür sind der zunehmende Zugang zur Gesundheitsversorgung, steigende Geburtenraten in Schwellenländern, ein wachsendes Bewusstsein für die Hörgesundheit und steigende Investitionen in öffentliche Gesundheitsvorsorgeprogramme.

- Das Segment der Reinton-Hörtests dominierte den Markt für diagnostische Hörscreening-Geräte mit einem Marktanteil von 41,5 % im Jahr 2025. Dies ist auf die breite klinische Akzeptanz, die Kosteneffizienz und den umfangreichen Einsatz bei routinemäßigen Hörtests sowohl bei Kindern als auch bei Erwachsenen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Hörscreening-Diagnosegeräte

|

Attribute |

Wichtige Markteinblicke in Hörscreening-Diagnostikgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Hörscreening-Diagnosegeräte

Integration von KI und digitalen Gesundheitstechnologien zur Früherkennung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Hörscreening-Diagnostikgeräte ist die zunehmende Integration von künstlicher Intelligenz (KI), digitaler Signalverarbeitung und Cloud-basierten Plattformen zur Verbesserung der Genauigkeit, Effizienz und Früherkennung von Hörscreenings in verschiedenen Gesundheitseinrichtungen.

- Beispielsweise verwenden mehrere moderne Geräte zur Messung otoakustischer Emissionen (OAE) und automatisierter auditorischer Hirnstammreaktionen (AABR) KI-gesteuerte Algorithmen, um falsch-positive Ergebnisse zu reduzieren und ein schnelleres Screening bei Neugeborenen und Kindern zu ermöglichen, wodurch die Arbeitsabläufe in Krankenhäusern effizienter gestaltet werden.

- Die Integration von KI in Hörscreening-Geräte ermöglicht Funktionen wie die automatisierte Ergebnisinterpretation, adaptives Testen basierend auf den Reaktionen des Patienten und die intelligente Kennzeichnung auffälliger Muster. Dadurch wird die Abhängigkeit von hochspezialisierten Audiologen verringert und menschliche Fehler minimiert.

- Die zunehmende Kompatibilität von Hörscreening-Geräten mit elektronischen Patientenakten (EHRs), Telemedizinplattformen und mobilen Anwendungen ermöglicht einen nahtlosen Datenaustausch, die Fernüberwachung und die zentrale Verwaltung von Screening-Ergebnissen in Gesundheitsnetzwerken.

- Dieser Trend hin zu intelligenteren, vernetzten und benutzerfreundlicheren Diagnoselösungen verändert die Erwartungen an die präventive Hörversorgung, insbesondere in groß angelegten öffentlichen Gesundheits-Screening-Programmen und ressourcenarmen Umgebungen.

- Die Nutzung tragbarer und handlicher Hörscreening-Geräte nimmt deutlich zu und ermöglicht schnelle Tests in abgelegenen, ländlichen Gebieten und direkt vor Ort, ohne dass eine spezielle Infrastruktur erforderlich ist.

- Folglich entwickeln Unternehmen wie Natus Medical und Interacoustics fortschrittliche Hörscreening-Systeme mit KI-gestützter Analytik, Cloud-Anbindung und tragbaren Designs, um den sich wandelnden Bedürfnissen moderner Gesundheitsdienstleister gerecht zu werden.

Marktdynamik von Hörscreening-Diagnosegeräten

Treiber

Zunehmende Verbreitung von Hörverlust und Ausweitung von Screening-Programmen

- Die zunehmende Verbreitung von Hörbeeinträchtigungen bei Neugeborenen, Erwachsenen und älteren Menschen sowie das wachsende Bewusstsein für die Vorteile einer frühzeitigen Diagnose treiben die Nachfrage nach Hörscreening-Geräten maßgeblich an.

- Beispielsweise weiteten im März 2025 mehrere Gesundheitsbehörden ihre Initiativen zum obligatorischen Neugeborenen-Hörscreening aus, was zu einer verstärkten Beschaffung von AABR- und OAE-Geräten durch Krankenhäuser und Geburtskliniken führte.

- Da unbehandelter Hörverlust zunehmend mit verzögerter Sprachentwicklung, kognitivem Abbau und verminderter Lebensqualität in Verbindung gebracht wird, priorisieren Gesundheitsdienstleister routinemäßige Hörtests und beschleunigen so die Nutzung von Hörgeräten.

- Darüber hinaus tragen staatlich geförderte Screening-Programme und Empfehlungen von Organisationen wie beispielsweise pädiatrischen und geriatrischen Gesundheitsverbänden dazu bei, dass Hörtests zu einem Standardbestandteil präventiver Versorgungswege werden.

- Die zunehmende Fokussierung auf die frühkindliche Entwicklung und die sprachliche Kompetenz veranlasst Krankenhäuser und Kinderkliniken, in Geräte für das routinemäßige Hörscreening zu investieren.

- Darüber hinaus beschleunigen die steigende Lebenserwartung und die wachsende Zahl älterer Menschen die Nachfrage nach regelmäßigen Hörtests, insbesondere im Rahmen von Programmen zum Management altersbedingter Hörverluste.

- Die zunehmende Verfügbarkeit tragbarer, automatisierter und benutzerfreundlicher Screening-Geräte fördert deren breitere Anwendung in Hausarztpraxen, Schulen und kommunalen Gesundheitseinrichtungen und trägt somit maßgeblich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und begrenzter Fachkräftebestand

- Die vergleichsweise hohen Kosten fortschrittlicher Hörscreening-Diagnosegeräte, insbesondere solcher mit KI-, Automatisierungs- und Konnektivitätsfunktionen, stellen eine Herausforderung für deren breite Anwendung dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen.

- Beispielsweise können Budgetbeschränkungen in öffentlichen Gesundheitssystemen die großflächige Beschaffung moderner Screening-Geräte verzögern und so den Zugang zur Früherkennung von Hörstörungen bei unterversorgten Bevölkerungsgruppen einschränken.

- Darüber hinaus stellt der Bedarf an geschultem Personal für die Bedienung der Geräte, die Interpretation der Ergebnisse und die Durchführung von Nachuntersuchungen in Regionen mit Mangel an Audiologen und qualifizierten Gesundheitsfachkräften weiterhin ein Hindernis dar.

- Automatisierte Systeme reduzieren zwar die Komplexität, doch Bedenken hinsichtlich Kalibrierung, Wartung und Einhaltung klinischer Standards können die Akzeptanz in kleineren Kliniken und ländlichen Gesundheitseinrichtungen behindern.

- Das begrenzte Bewusstsein für die Bedeutung von Hörscreenings in bestimmten Regionen schränkt die Testraten weiterhin ein, insbesondere außerhalb von Neugeborenen- und Krankenhauseinrichtungen.

- Darüber hinaus können uneinheitliche Erstattungspolitiken und fehlende standardisierte Screening-Richtlinien in verschiedenen Ländern Gesundheitsdienstleister davon abhalten, fortschrittliche Diagnosegeräte einzuführen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, Initiativen zur Qualifizierung der Arbeitskräfte und erhöhte staatliche Fördermittel für Programme zur Hörgesundheit wird entscheidend für die Aufrechterhaltung des langfristigen Marktwachstums sein.

Marktübersicht für Hörscreening-Diagnosegeräte

Der Markt ist segmentiert nach Produkt, Altersgruppe, Indikation, Testart und Endnutzer.

- Nebenprodukt

Basierend auf den Produktarten ist der globale Markt für Hörscreening-Diagnostikgeräte in OAE/ABR-Testgeräte, Audiometer und Impedanzmessgeräte unterteilt. Das Segment der OAE/ABR-Testgeräte dominierte den Markt im Jahr 2025. Dies ist auf ihren weitverbreiteten Einsatz in universellen Neugeborenen-Hörscreening-Programmen und ihre Fähigkeit zurückzuführen, objektive, schnelle und zuverlässige Ergebnisse ohne aktive Patientenbeteiligung zu liefern. Diese Geräte sind insbesondere in der Neonatologie und Pädiatrie von entscheidender Bedeutung, da die Früherkennung von Hörbeeinträchtigungen für eine rechtzeitige Intervention und die Sprachentwicklung unerlässlich ist. Strenge staatliche Vorgaben, die zunehmende Nutzung in Krankenhäusern und technologische Fortschritte wie die automatisierte Auswertung tragen zusätzlich zur Dominanz dieses Segments bei. Darüber hinaus werden OAE/ABR-Geräte aufgrund ihrer Portabilität und Eignung für groß angelegte Screening-Initiativen immer häufiger bevorzugt.

Das Segment der Audiometer dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, begünstigt durch die steigende Nachfrage nach umfassenden Hörtests bei Erwachsenen und älteren Menschen. Audiometer werden häufig in Diagnosezentren, bei arbeitsmedizinischen Untersuchungen und in Audiologiezentren eingesetzt, um Hörschwellen zu bestimmen und fortschreitenden Hörverlust zu überwachen. Das wachsende Bewusstsein für altersbedingten und lärmbedingten Hörverlust sowie die zunehmenden Maßnahmen zum Gehörschutz am Arbeitsplatz beschleunigen die Verbreitung dieser Geräte. Technologische Verbesserungen wie digitale, PC-basierte und tragbare Audiometer erweitern deren Anwendungsbereich und Marktpotenzial zusätzlich.

- Nach Alter

Basierend auf dem Alter ist der Markt in Neugeborenen-Hörscreening und Sonstiges unterteilt. Das Segment Neugeborenen-Hörscreening erzielte 2025 den größten Umsatzanteil, bedingt durch verpflichtende Screening-Richtlinien in vielen Industrie- und Entwicklungsländern zur Früherkennung angeborener Hörverluste. Krankenhäuser und Geburtskliniken setzen routinemäßig OAE- und AABR-Geräte ein, um Neugeborene in den ersten Lebenstagen zu screenen und so eine frühzeitige Intervention und bessere Entwicklungschancen zu gewährleisten. Die starke Unterstützung durch pädiatrische Gesundheitsorganisationen und Gesundheitsbehörden stärkt die führende Position dieses Segments zusätzlich. Die nachgewiesenen langfristigen Vorteile der Früherkennung hinsichtlich der Reduzierung von Sprach- und Lernverzögerungen tragen weiterhin zu hohen Nutzungsraten bei.

Das Segment „Sonstige“ dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Screening-Initiativen bei Kindern, Erwachsenen und Senioren. Die steigende Prävalenz altersbedingter Hörverluste, berufsbedingter Lärmbelastung und lebensstilbedingter Hörprobleme führt zu einer erhöhten Nachfrage nach routinemäßigen Hörtests, die über die Neugeborenenversorgung hinausgehen. Schulen, Betriebe und kommunale Gesundheitsprogramme integrieren vermehrt Hörscreenings, um Beeinträchtigungen frühzeitig zu erkennen. Dieser wachsende Fokus auf lebenslange Hörgesundheit unterstützt das rasante Wachstum dieses Segments.

- Nach Angabe

Basierend auf den Indikationen wird der Markt in Schallleitungsschwerhörigkeit, Schallempfindungsschwerhörigkeit, kombinierte Schwerhörigkeit und Sonstige unterteilt. Das Segment der Schallempfindungsschwerhörigkeit dominierte den Markt im Jahr 2025, vor allem aufgrund seiner hohen Prävalenz in allen Altersgruppen und seines Zusammenhangs mit Alterung, Lärmbelastung, genetischen Faktoren und chronischen Erkrankungen. Hörscreening-Geräte spielen eine entscheidende Rolle bei der Früherkennung und Überwachung von Schallempfindungsschwerhörigkeiten, insbesondere bei Neugeborenen und älteren Erwachsenen. Die weltweit zunehmende Belastung durch irreversible Schwerhörigkeit treibt die anhaltende Nachfrage nach diagnostischen Screening-Lösungen an. Dieses Segment profitiert zudem von einem hohen klinischen und wissenschaftlichen Fokus.

Das Segment der kombinierten Hörverluste wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Dies wird durch die zunehmende Erkenntnis von kombinierten Hörstörungen begünstigt, die eine umfassende Diagnostik erfordern. Fortschritte in der Screening-Technologie ermöglichen heute eine präzisere Unterscheidung zwischen Schallleitungs- und Schallempfindungsschwerhörigkeit und verbessern so Diagnose und Therapieplanung. Der verbesserte Zugang zu diagnostischen Leistungen und spezialisierter Versorgung trägt zu einer besseren Erkennung komplexer Hörverlustfälle bei. Mit steigendem Bewusstsein wächst auch die Nachfrage nach fortschrittlichen Screening-Geräten, die eine Multiparameter-Analyse ermöglichen.

- Durch Test

Basierend auf der Testart ist der Markt in Reinton-Audiometrie, Knochenleitungs-Audiometrie, Mittelohr-Audiometrie, Sprachdiskriminations-Audiometrie, Sprachverständlichkeitsschwellen-Audiometrie, Hörkomfort-Audiometrie und Unbehaglichkeits-Audiometrie unterteilt. Das Segment der Reinton-Audiometrie dominierte den Markt im Jahr 2025 mit einem Marktanteil von 41,5 %, da es als Standardmethode und kostengünstige Methode zur Erstbeurteilung des Hörvermögens weit verbreitet ist. Die Reinton-Audiometrie wird routinemäßig in Krankenhäusern, Kliniken und Diagnosezentren sowohl bei Kindern als auch bei Erwachsenen durchgeführt. Ihre Einfachheit, Zuverlässigkeit und Kompatibilität mit einer Vielzahl von Audiometern tragen zu ihrer dominanten Stellung bei. Der Test ist nach wie vor ein grundlegender Bestandteil von Hördiagnostikprotokollen weltweit.

Das Segment der Spracherkennungsschwellentests dürfte im Prognosezeitraum am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Bedeutung der funktionellen Hörprüfung und der Kommunikationsfähigkeit im Alltag. Dieser Test liefert wertvolle Erkenntnisse über die Fähigkeit eines Patienten, Sprache zu erkennen und zu verstehen, was für die Behandlungsplanung und die Hörgeräteanpassung entscheidend ist. Die steigende Nachfrage nach patientenzentrierten Diagnoseverfahren fördert die zunehmende Verbreitung sprachbasierter Tests. Die technologische Integration in digitale Audiologiesysteme erhöht deren klinische Relevanz zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, Diagnosezentren und Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte den Markt im Jahr 2025, bedingt durch einen hohen Patientenandrang, die Verfügbarkeit qualifizierter Fachkräfte und die routinemäßige Durchführung von Hörscreening-Programmen. Krankenhäuser dienen als primäre Anlaufstellen für Neugeborenen-Screening, pädiatrische Untersuchungen und diagnostische Abklärungen bei Erwachsenen und gewährleisten so eine kontinuierliche Nachfrage nach Screening-Geräten. Die Integration des Hörscreenings in präventive Gesundheitsversorgungsprozesse stärkt die Marktführerschaft dieses Segments zusätzlich. Der Zugang zu einer fortschrittlichen Diagnoseinfrastruktur fördert zudem eine breitere Nutzung der Geräte.

Das Segment der Diagnosezentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, begünstigt durch die steigende Anzahl spezialisierter Einrichtungen für Audiologie und Diagnostik. Diese Zentren bieten spezialisierte Hörtests mit kürzeren Wartezeiten und modernsten Testverfahren und ziehen sowohl überwiesene als auch Selbstzahler an. Die zunehmende Privatisierung des Gesundheitswesens und die Nachfrage nach spezialisierter Diagnostik beschleunigen das Wachstum in diesem Segment. Der Ausbau eigenständiger Screening-Zentren in städtischen und stadtnahen Gebieten trägt zusätzlich zur raschen Marktentwicklung bei.

Regionale Analyse des Marktes für Hörscreening-Diagnostikgeräte

- Nordamerika dominierte 2025 den Markt für Hörscreening-Diagnostikgeräte mit dem größten Umsatzanteil von 38,7 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Hörscreening-Programmen für Neugeborene und Erwachsene sowie die starke Präsenz führender Hersteller von Diagnosegeräten zurückzuführen ist.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf präzise, effiziente und automatisierte Hörscreening-Lösungen, die sich nahtlos in die Krankenhausinformationssysteme und elektronischen Patientenakten integrieren lassen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken, hohe Gesundheitsausgaben und ein ausgeprägtes Bewusstsein für präventive Hörversorgung unterstützt, wodurch Hörscreeninggeräte zu unverzichtbaren Instrumenten in Krankenhäusern, Kliniken und Diagnosezentren geworden sind.

Markteinblicke für Hörscreening-Diagnostikgeräte in den USA

Der US-amerikanische Markt für Hörscreening-Diagnostikgeräte erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind der starke Fokus auf Früherkennung, die flächendeckende Einführung universeller Neugeborenen-Hörscreening-Programme und die hohen Gesundheitsausgaben. Gesundheitsdienstleister setzen zunehmend auf fortschrittliche, automatisierte Hörscreening-Lösungen, um die Erkennungsgenauigkeit und die klinische Effizienz zu verbessern. Die steigende Prävalenz altersbedingter und lärmbedingter Hörverluste trägt zusätzlich zum Marktwachstum bei. Darüber hinaus fördert die Integration von Hörscreening-Geräten in elektronische Patientenakten und Teleaudiologie-Plattformen die Marktexpansion maßgeblich.

Einblick in den europäischen Markt für Hörscreening-Diagnostikgeräte

Der europäische Markt für Hörscreening-Diagnostikgeräte wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Haupttreiber sind gut etablierte öffentliche Gesundheitssysteme und eine starke regulatorische Unterstützung für präventive Vorsorgeuntersuchungen. Das zunehmende Bewusstsein für die Früherkennung von Hörverlust und die steigende Akzeptanz von Routineuntersuchungen in Krankenhäusern und Diagnosezentren fördern das Marktwachstum. Europäische Gesundheitsdienstleister legen zudem Wert auf standardisierte Diagnoseprotokolle und hochwertige Medizinprodukte. Die Region verzeichnet eine kontinuierliche Nachfrage nach Screening-Anwendungen für Neugeborene, Kinder, Erwachsene und ältere Menschen, unterstützt durch Investitionen im öffentlichen und privaten Gesundheitswesen.

Markteinblicke für Hörscreening-Diagnostikgeräte in Großbritannien

Der Markt für Hörscreening-Diagnostikgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die stark geförderten staatlichen Initiativen zum Neugeborenen-Hörscreening und der zunehmende Fokus auf präventive Gesundheitsversorgung. Das steigende Bewusstsein für die Hörgesundheit in der älteren Bevölkerung fördert routinemäßige Screenings in Krankenhäusern und im ambulanten Bereich. Die gut integrierte Gesundheitsinfrastruktur Großbritanniens unterstützt die Einführung fortschrittlicher Diagnosetechnologien. Darüber hinaus verbessert der zunehmende Einsatz tragbarer und automatisierter Screening-Geräte die Zugänglichkeit in der Primärversorgung und in diagnostischen Einrichtungen.

Einblick in den deutschen Markt für Hörscreening-Diagnostikgeräte

Der deutsche Markt für Hörscreening-Diagnostikgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur und die hohe Akzeptanz technologisch anspruchsvoller Medizingeräte. Deutschlands Fokus auf Früherkennung, Präzisionsdiagnostik und qualitativ hochwertige Gesundheitsversorgung treibt die Nachfrage nach zuverlässigen Hörscreening-Lösungen an. Auch die zunehmende Nutzung von Hörscreening-Angeboten bei älteren Menschen trägt zum Marktwachstum bei. Die Integration digitaler Diagnosesysteme und die strikte Einhaltung klinischer Standards entsprechen den lokalen Gegebenheiten im Gesundheitswesen und fördern so die Akzeptanz in Krankenhäusern und Fachkliniken.

Markteinblicke für Hörscreening-Diagnostikgeräte im asiatisch-pazifischen Raum

Der Markt für Hörscreening-Diagnostikgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, steigende Geburtenraten und ein zunehmendes Bewusstsein für die Hörgesundheit in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung von Früherkennung und Prävention beschleunigen die Verbreitung von Screening-Geräten. Die rasche Urbanisierung und Verbesserungen der Gesundheitsinfrastruktur unterstützen das Marktwachstum zusätzlich. Darüber hinaus erweitert die Verfügbarkeit kostengünstiger und tragbarer Screening-Lösungen den Zugang zur Hördiagnostik für eine breitere Bevölkerungsgruppe.

Einblick in den japanischen Markt für Hörscreening-Diagnostikgeräte

Der japanische Markt für Hörscreening-Diagnostikgeräte gewinnt aufgrund der alternden Bevölkerung, des leistungsstarken Gesundheitssystems und des hohen Bewusstseins für Hörgesundheitsprobleme an Dynamik. Die Nachfrage nach regelmäßigen Hörtests bei älteren Menschen treibt die Einführung in Krankenhäusern und Kliniken voran. Japans Fokus auf technologische Innovation unterstützt den Einsatz fortschrittlicher und automatisierter Screening-Geräte. Darüber hinaus fördert die Integration von Hörscreenings in routinemäßige Gesundheitsuntersuchungen ein stetiges Marktwachstum im öffentlichen und privaten Gesundheitswesen.

Einblick in den indischen Markt für Hörscreening-Diagnosegeräte

Der indische Markt für Hörscreening-Diagnostikgeräte wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große Bevölkerung, die hohen Geburtenraten und den zunehmenden Fokus auf die Früherkennung von Hörbeeinträchtigungen zurückzuführen. Verstärkte staatliche Initiativen für Neugeborenen- und Schulscreening-Programme fördern das Marktwachstum. Rasante Verbesserungen der Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für die Hörgesundheit treiben die Akzeptanz zusätzlich an. Die Verfügbarkeit erschwinglicher Screening-Geräte und der Ausbau von Diagnosezentren sind Schlüsselfaktoren für das Marktwachstum in städtischen und stadtnahen Gebieten Indiens.

Marktanteil von Hörscreening-Diagnosegeräten

Die Branche der Hörscreening-Diagnostikgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Interacoustics A/S (Dänemark)

- Natus Medical Incorporated (USA)

- MedRx Inc. (USA)

- Amplivox (UK)

- Vivosonic Inc (Kanada)

- Grason‐Stadler Inc. (USA)

- Path Medical GmbH (Deutschland)

- Sivantos-Gruppe (Singapur/Deutschland)

- Welch Allyn (Hillrom/Baxter) (USA)

- RION Co., Ltd. (Japan)

- Echodia (Frankreich)

- Auditdata A/S (Dänemark)

- Benson Medical Instruments Co. (USA)

- Micro‑DSP Technology Co., Ltd. (Taiwan)

- Hearing Screening Associates (USA)

- Otometrics A/S (Dänemark/USA)

- William Demant Holding A/S (Dänemark)

- WS Audiologie (Dänemark)

- Cochlear Limited (Australien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Hörscreening-Diagnostikgeräte?

- Im Oktober 2025 schloss Natus Sensory eine Vereinbarung mit Auditdata zur Distribution des Otometrics® Measure-Systems, einem tragbaren All-in-One-Audiometer und Anpassungsgerät, wodurch der Zugang zu flexiblen Hörtest- und Diagnoselösungen weltweit erweitert wird.

- Im Januar 2025 veröffentlichte Apple eine Softwarefunktion, die AirPods Pro 2 in Hörgeräte verwandelt und Reinton-Audiometrie-Tests über iPhone/iPad ermöglicht. Dadurch wird das Bewusstsein für Hörtests geschärft und frühzeitige Selbsttests bei leichter bis mittelschwerer Schwerhörigkeit gefördert.

- Im Oktober 2024 erhielt das Audiologiegerät med-wave® von Neuranix die behördliche Zulassung in Großbritannien und Irland für die Anwendung bei Säuglingen von der Geburt bis zum zweiten Lebensjahr. Es ermöglicht eine schnelle, nicht-invasive Mittelohranalyse und verbessert die Hördiagnostik bei Neugeborenen und Kindern.

- Im September 2024 brachte Natus Medical Incorporated das Audiometer MADSEN Zodiac+ mit erweiterten Konnektivitätsfunktionen und KI-gestützten Testprotokollen auf den Markt, wodurch die Effizienz des Screenings und die Datenverwaltungsfunktionen für Kliniker, die Hörscreening-Programme durchführen, verbessert werden.

- Im Mai 2024 brachte die hearX Group offiziell hearOAE auf den Markt, ein Gerät der nächsten Generation zur Messung otoakustischer Emissionen (OAE). Es ermöglicht TEOAE- und DPOAE-Screening und -Diagnostik und ist für die Nutzung mit Smartphones und Tablets per Bluetooth-Verbindung konzipiert. Ziel ist es, Hörtests in der Neugeborenen- und Altenpflege zugänglicher zu machen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.