Global Hemodynamic Monitoring Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.36 Billion

USD

2.25 Billion

2024

2032

USD

1.36 Billion

USD

2.25 Billion

2024

2032

| 2025 –2032 | |

| USD 1.36 Billion | |

| USD 2.25 Billion | |

| % | |

|

Globale Marktsegmentierung für hämodynamische Überwachungsgeräte nach Produkt (Monitore und Einwegartikel), Systemen (Vitalzeichenmonitore, Pulsoximeter, nicht-invasive Blutdruckmessgeräte, zentrale Venenkatheter und Pulmonalarterienkatheter), Techniktyp (invasive hämodynamische Überwachung, nicht-invasive hämodynamische Überwachung und minimal-invasive hämodynamische Überwachung), Anwendung (laborbasierte Überwachungssysteme, heimbasierte Überwachungssysteme und krankenhausbasierte Überwachungssysteme), Modalität (laborbasierte Überwachungssysteme, heimbasierte Überwachungssysteme und krankenhausbasierte Überwachungssysteme), Endbenutzer (Krankenhäuser, Kliniken, ambulante Operationszentren, Einrichtungen der häuslichen Pflege und unabhängige Katheterlabore) – Branchentrends und Prognose bis 2032

Marktgröße für hämodynamische Überwachungsgeräte

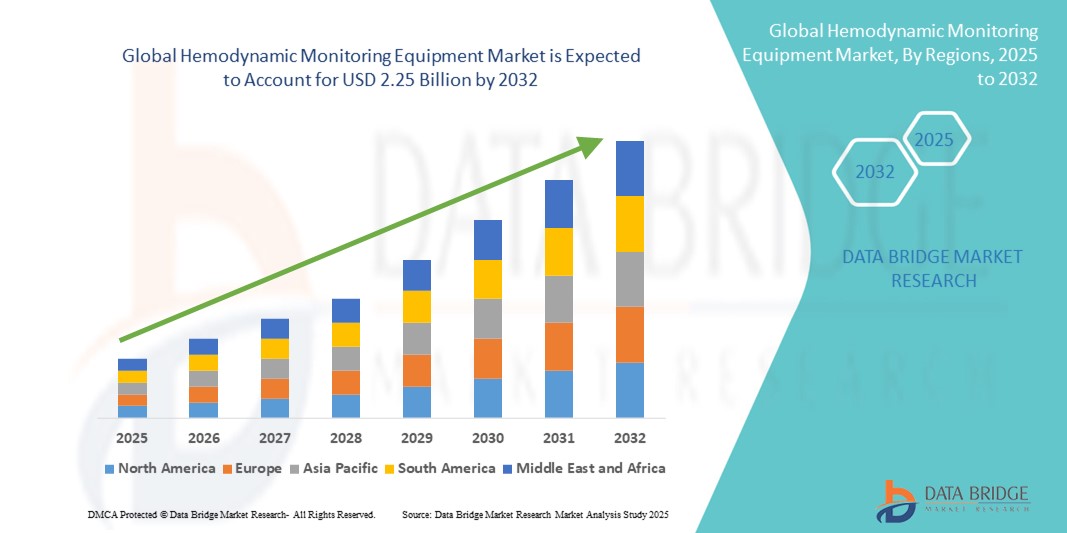

- Der globale Markt für hämodynamische Überwachungsgeräte hatte im Jahr 2024 einen Wert von 1,36 Milliarden US-Dollar und wird bis 2032 voraussichtlich 2,25 Milliarden US-Dollar erreichen , bei einer CAGR von 6,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Nachfrage nach Echtzeit-Patientenüberwachung in der Intensivpflege und den technologischen Fortschritt bei minimalinvasiven und nichtinvasiven Überwachungsgeräten vorangetrieben.

- Darüber hinaus treiben die alternde Weltbevölkerung und steigende Gesundheitsausgaben die Einführung zuverlässiger Diagnoseinstrumente voran. Diese konvergierenden Faktoren beschleunigen die Einführung hämodynamischer Überwachungssysteme und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für hämodynamische Überwachungsgeräte

- Hämodynamische Überwachungsgeräte, die eine Echtzeitbewertung der Herz-Kreislauf-Funktion ermöglichen, werden in modernen Gesundheitseinrichtungen, einschließlich Krankenhäusern, Intensivstationen und chirurgischen Zentren, immer wichtiger, da sie Behandlungsentscheidungen unterstützen, die Behandlungsergebnisse verbessern und sich in fortschrittliche Krankenhausinformationssysteme integrieren lassen.

- Die wachsende Nachfrage nach Geräten zur hämodynamischen Überwachung ist vor allem auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, den steigenden Bedarf an Intensivpflege und den technologischen Fortschritt bei minimalinvasiven und nichtinvasiven Überwachungssystemen zurückzuführen.

- Nordamerika dominierte den Markt für hämodynamische Überwachungsgeräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz hochentwickelter Überwachungssysteme und eine starke Präsenz führender Branchenakteure. Die USA verzeichneten ein deutliches Wachstum bei der Geräteinstallation, insbesondere auf Intensivstationen und Kardiologiestationen, angetrieben durch Innovationen bei drahtlosen, KI-gestützten und tragbaren Überwachungstechnologien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für hämodynamische Überwachungsgeräte sein, angetrieben durch steigende Investitionen im Gesundheitswesen, den Ausbau von Krankenhausnetzwerken und ein steigendes Bewusstsein für fortschrittliche kardiovaskuläre Versorgung.

- Minimalinvasive hämodynamische Überwachungssysteme dominierten den Markt für hämodynamische Überwachungsgeräte mit einem Marktanteil von 42,4 % im Jahr 2024, was auf ihre Genauigkeit, das geringere Patientenrisiko und die einfache Integration in bestehende klinische Arbeitsabläufe zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für hämodynamische Überwachungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke für hämodynamische Überwachungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für hämodynamische Überwachungsgeräte

Fortschritte durch KI, drahtlose und tragbare Technologien

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für hämodynamische Überwachungsgeräte ist die Integration von künstlicher Intelligenz (KI), drahtloser Konnektivität und tragbaren Überwachungsgeräten. Diese Technologien verbessern die Echtzeit-Patientenbeurteilung, prädiktive Analytik und Fernüberwachung und erleichtern so die klinische Entscheidungsfindung erheblich.

- Drahtlose hämodynamische Monitore wie das FloTrac-System von Edwards Lifesciences ermöglichen es Ärzten beispielsweise, das Herzzeitvolumen und andere Vitalparameter ohne invasive Katheter kontinuierlich zu überwachen. Ebenso ermöglichen nicht-invasive Geräte wie der NICCI-Monitor von CNSystems eine kontinuierliche Blutdrucküberwachung durch tragbare Sensoren.

- Die KI-Integration ermöglicht Funktionen wie prädiktive Warnungen bei kardiovaskulärer Instabilität, automatisierte Trendanalysen und personalisierte Empfehlungen zur Patientenversorgung. Einige fortschrittliche Systeme können patientenspezifische Muster erlernen und das medizinische Personal auf Abweichungen aufmerksam machen, die auf eine Verschlechterung hindeuten können. Drahtlose und tragbare Funktionen ermöglichen es dem Intensivpflegepersonal zudem, mehrere Patienten aus der Ferne zu überwachen, was die Arbeitsabläufe effizienter und die Reaktionszeiten verbessert.

- Die nahtlose Integration von hämodynamischen Monitoren in elektronische Patientenakten (EHR ) und Krankenhausinformationsplattformen erleichtert die zentrale Überwachung und Datenanalyse und unterstützt so eine koordinierte Versorgung und verbesserte Ergebnisse.

- Dieser Trend zu intelligenteren, vernetzten und patientenzentrierten Überwachungssystemen verändert die Erwartungen an das Intensivpflegemanagement. Unternehmen wie Philips Healthcare und GE HealthCare entwickeln KI-gestützte und drahtlose hämodynamische Überwachungsgeräte, die kontinuierliche Echtzeitdaten und prädiktive Analysen liefern.

- Die Nachfrage nach intelligenten, minimalinvasiven und vernetzten Lösungen zur hämodynamischen Überwachung wächst in Krankenhäusern und Intensivstationen rasant, da Gesundheitsdienstleister Patientensicherheit, Effizienz und proaktives kardiovaskuläres Management in den Vordergrund stellen.

Marktdynamik für hämodynamische Überwachungsgeräte

Treiber

Steigende Prävalenz von Herz-Kreislauf-Erkrankungen und Bedarf an Intensivpflege

- Die steigende Zahl kardiovaskulärer Erkrankungen und der wachsende Bedarf an Echtzeitüberwachung auf Intensivstationen und in chirurgischen Einrichtungen sind die Hauptgründe für die steigende Nachfrage nach Geräten zur hämodynamischen Überwachung.

- So führte Edwards Lifesciences im März 2024 Verbesserungen an seinem FloTrac-System ein und integrierte KI-basierte prädiktive Analysen für ein verbessertes perioperatives und Intensivstations-Monitoring. Solche Innovationen wichtiger Akteure dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Hämodynamische Monitore bieten erweiterte Funktionen, darunter kontinuierliche Überwachung des Herzzeitvolumens, Trendanalyse und Früherkennung einer Verschlechterung des Patientenzustands, und bieten damit erhebliche Vorteile gegenüber herkömmlichen intermittierenden Messmethoden.

- Darüber hinaus trägt die zunehmende Einführung minimalinvasiver und nichtinvasiver Überwachungssysteme zu einer verbesserten Patientensicherheit, kürzeren Krankenhausaufenthalten und weniger verfahrensbedingten Komplikationen bei und fördert so die Marktakzeptanz.

- Die zunehmende Implementierung von Fernüberwachungslösungen für Patienten und zentralisierten Intensivstationen sowie Initiativen zur Digitalisierung von Krankenhäusern treibt die weltweite Einführung von Geräten zur hämodynamischen Überwachung weiter voran.

Einschränkung/Herausforderung

Hohe Kosten und Integrationskomplexität

- Die relativ hohen Kosten moderner hämodynamischer Überwachungssysteme stellen insbesondere für kleinere Krankenhäuser und Gesundheitseinrichtungen in Entwicklungsländern eine erhebliche Herausforderung dar. Geräte mit KI, drahtloser Konnektivität und minimalinvasiver Technologie erfordern oft erhebliche Investitionen.

- Die Integration dieser Systeme in die bestehende IT-Infrastruktur des Krankenhauses und in Plattformen für elektronische Patientenakten kann komplex und ressourcenintensiv sein und potenzielle Akzeptanzbarrieren schaffen.

- Darüber hinaus ist die Gewährleistung der Genauigkeit und Zuverlässigkeit minimalinvasiver und nichtinvasiver Geräte für einige Kliniker nach wie vor ein Problem. So berichtete beispielsweise eine Pilotstudie zu nichtinvasiven Herzzeitvolumenmonitoren im Jahr 2023 von inkonsistenten Messwerten unter bestimmten klinischen Bedingungen, was Kliniker dazu veranlasste, in kritischen Fällen auf invasive Methoden zurückzugreifen.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Geräteoptionen, vereinfachte Integrationslösungen und Schulungsprogramme für Kliniker wird für die Ausweitung der Marktdurchdringung und die Aufrechterhaltung des langfristigen Wachstums von entscheidender Bedeutung sein

- Die Überwindung dieser finanziellen, technischen und betrieblichen Hürden wird für Gesundheitsdienstleister von entscheidender Bedeutung sein, um die Vorteile fortschrittlicher Lösungen zur hämodynamischen Überwachung in der Intensivpflege und im perioperativen Management voll auszuschöpfen.

Marktumfang für hämodynamische Überwachungsgeräte

Der Markt ist nach Produkt, System, Techniktyp, Anwendung, Modalität und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für hämodynamische Überwachungsgeräte ist produktbezogen in Monitore und Einwegprodukte unterteilt. Das Monitorsegment dominierte den Markt im Jahr 2024 aufgrund seiner entscheidenden Rolle bei der Echtzeit-Beurteilung des Herz-Kreislauf-Systems in Krankenhäusern und auf Intensivstationen. Diese Monitore ermöglichen die Verfolgung mehrerer Parameter wie Herzzeitvolumen, Blutdruck und Sauerstoffsättigung und unterstützen Ärzte so bei der zeitnahen Entscheidungsfindung. Die Integration in Krankenhaus-IT-Systeme und KI-gestützte prädiktive Analysen erhöhen ihren Nutzen zusätzlich. Monitore unterstützen die kontinuierliche Überwachung mehrerer Patienten und verbessern so die Effizienz der Arbeitsabläufe und die Ergebnisse der Intensivpflege. Ihre Langlebigkeit, Zuverlässigkeit und die Integrationsfähigkeit mit anderen Geräten machen sie in hochintensiven Umgebungen unverzichtbar. Krankenhäuser bevorzugen häufig fortschrittliche Monitore, um Komplikationen zu reduzieren und die perioperative und intensivmedizinische Versorgung zu optimieren.

Das Segment Einwegartikel wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist der steigende Bedarf an Einweg-Verbrauchsmaterialien wie Kathetern, Sensoren und Schläuchen für invasive und minimalinvasive Eingriffe. Die steigende Zahl kardiovaskulärer Operationen, die Zahl der Intensivstationseinweisungen und die Anforderungen an die Patientensicherheit treiben diese Nachfrage weiter an. Einwegartikel senken das Infektionsrisiko, gewährleisten die klinische Hygiene und sind für stark frequentierte medizinische Einrichtungen geeignet. Technologische Innovationen bei Einwegsensoren und -materialien verbessern Genauigkeit und Benutzerfreundlichkeit. Ihre langfristige Kosteneffizienz sowie die Einhaltung gesetzlicher Vorschriften für Einwegprodukte ermutigen Krankenhäuser, diese einzusetzen. Schwellenländer mit wachsender Krankenhausinfrastruktur bieten zusätzliche Chancen für Einwegartikel.

- Nach Systemen

Der Markt für hämodynamische Überwachungsgeräte ist systembezogen in Vitalparametermonitore, Pulsoximeter, nicht-invasive Blutdruckmessgeräte, zentrale Venenkatheter und Pulmonalarterienkatheter unterteilt. Das Segment der Vitalparametermonitore dominierte im Jahr 2024 aufgrund ihrer Fähigkeit, mehrere physiologische Parameter gleichzeitig zu messen, darunter Herzfrequenz, Atemfrequenz, Sauerstoffsättigung und Blutdruck. Krankenhäuser und Intensivstationen verlassen sich auf diese Systeme für eine kontinuierliche Überwachung, die frühzeitige Erkennung einer Verschlechterung des Patientenzustands und schnelle Interventionen. Moderne Vitalparametermonitore verfügen häufig über Alarmsysteme und sind in die elektronische Patientenakte von Krankenhäusern integrierbar. Ihre Vielseitigkeit in verschiedenen klinischen Umgebungen, von der perioperativen Überwachung bis zur Intensivpflege, macht sie sehr beliebt. Multiparametermonitore reduzieren den Bedarf an mehreren Einzelgeräten, sparen Platz und verbessern die Effizienz des Personals. Die Einführung wird durch KI-basierte Analysen und prädiktive Warnfunktionen zusätzlich unterstützt.

Das Segment der zentralen Venenkatheter wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Zahl von Herz-Kreislauf-Erkrankungen und komplexen chirurgischen Eingriffen. Innovationen bei Katheterdesign, Materialien und minimalinvasiven Einführungstechniken erhöhen Sicherheit, Genauigkeit und Patientenkomfort. Katheter sind unverzichtbar für die Überwachung des zentralen Venendrucks, die Medikamentenverabreichung und das Flüssigkeitsmanagement. Das steigende Bewusstsein für Patientensicherheit und Infektionskontrollprotokolle fördert ihre Einführung in Krankenhäusern und Katheterlaboren. Die weltweit steigende Zahl von Herzoperationen und Intensivstationen trägt zum Wachstum dieses Segments bei. Die Nachfrage ist besonders hoch in Schwellenländern mit steigenden Investitionen in die Gesundheitsinfrastruktur.

- Nach Techniktyp

Der Markt für hämodynamische Überwachungsgeräte ist nach Techniktyp in invasive, nicht-invasive und minimal-invasive hämodynamische Überwachung unterteilt. Das Segment der minimal-invasiven Überwachung dominierte den Markt im Jahr 2024 mit einem Marktanteil von 42,4 %, was auf die Kombination aus Genauigkeit, Patientensicherheit und Benutzerfreundlichkeit zurückzuführen ist. Diese Systeme reduzieren Verfahrensrisiken im Vergleich zu vollständig invasiven Methoden und liefern gleichzeitig kontinuierliche hämodynamische Daten in Echtzeit. Dadurch eignen sie sich für Intensivstationen, Step-down-Stationen und die perioperative Überwachung. Krankenhäuser und Intensivstationen bevorzugen zunehmend minimal-invasive Geräte, da sie Krankenhausaufenthalte verkürzen, das Infektionsrisiko senken und die Arbeitsabläufe effizienter gestalten. Die Integration in Krankenhaus-IT-Systeme, EHRs und KI-gestützte prädiktive Analysen verbessert die klinische Entscheidungsfindung zusätzlich. Die zunehmende Akzeptanz in Schwellenländern, in denen invasive Verfahren ressourcenintensiv sein können, unterstützt die Dominanz dieses Segments.

Das Segment der invasiven Überwachung wird aufgrund seiner hohen Genauigkeit und umfassenden Überwachungsmöglichkeiten zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Invasive Techniken, einschließlich der Pulmonalarterienkatheterisierung, liefern präzise Messungen des Herzzeitvolumens, des systemischen Gefäßwiderstands und anderer wichtiger hämodynamischer Parameter und sind daher bei hochgradig akuten und komplexen Herzerkrankungen unverzichtbar. Krankenhäuser sind auf invasive Systeme für die Intensivpflege, das perioperative Monitoring und chirurgische Eingriffe angewiesen, bei denen die Patientenstabilität genau überwacht werden muss. Obwohl die invasive Überwachung teurer ist und geschultes Personal erfordert, bleibt sie für bestimmte klinische Szenarien der Goldstandard. Steigende Herz-Kreislauf-Operationen, Aufnahmen auf Intensivstationen und technologische Innovationen, die die Sicherheit und Benutzerfreundlichkeit verbessern, treiben das Wachstum dieses Segments weltweit voran.

- Nach Anwendung

Der Markt für hämodynamische Überwachungsgeräte ist nach Anwendung in laborbasierte Überwachungssysteme, heimbasierte Überwachungssysteme und krankenhausbasierte Überwachungssysteme unterteilt. Das Segment der krankenhausbasierten Überwachungssysteme dominierte im Jahr 2024 aufgrund des hohen Patientenaufkommens und der kritischen Versorgung auf Intensivstationen, chirurgischen Stationen und Kardiologiestationen. Krankenhäuser setzen auf diese Systeme für Echtzeitüberwachung, Frühwarnmeldungen und die Integration in zentrale Überwachungsstationen. Ihr Einsatz verbessert die Effizienz der Arbeitsabläufe und die Patientensicherheit, während KI-gestützte Analysen prädiktive Eingriffe ermöglichen. Krankenhäuser bevorzugen krankenhausbasierte Systeme sowohl für die invasive als auch für die minimalinvasive Überwachung mehrerer Patientenprofile. Investitionen in fortschrittliche Infrastruktur, behördliche Genehmigungen und geschultes Personal stärken dieses Segment zusätzlich.

Das Segment der Heimüberwachungssysteme wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Nutzung der Telemedizin, den Bedarf an Behandlungsmöglichkeiten für chronische Krankheiten und die Verbreitung tragbarer Überwachungsgeräte. Patienten können Vitalwerte wie Herzfrequenz und Blutdruck aus der Ferne überwachen, was Krankenhausaufenthalte reduziert und eine proaktive Gesundheitsversorgung ermöglicht. Heimbasierte Systeme werden zunehmend in mobile Apps integriert, um Echtzeitwarnungen und Arztbenachrichtigungen zu ermöglichen. Das steigende Bewusstsein für Herz-Kreislauf-Gesundheit und staatliche Initiativen zur Fernversorgung treiben die Akzeptanz voran. Die bequeme Selbstüberwachung und die Integration mit KI-gestützter prädiktiver Analytik verbessern die Therapietreue der Patienten. Dieser Trend ist besonders stark in entwickelten Märkten mit hoher Smartphone-Verbreitung und Internetkonnektivität ausgeprägt.

- Nach Modalität

Der Markt für hämodynamische Überwachungsgeräte ist nach Modalität in Labor-, Heim- und Krankenhaussysteme unterteilt. Die Krankenhausmodalität dominierte im Jahr 2024 aufgrund der breiten Akzeptanz auf Intensivstationen, Kardiologiestationen und chirurgischen Zentren. Diese Systeme bieten kontinuierliche Überwachung, Alarmbenachrichtigungen und die Integration in Krankenhausinformationssysteme für Echtzeit-Datenmanagement. Krankenhausbasierte Modalitäten gewährleisten Genauigkeit, Zuverlässigkeit und einen reibungslosen Arbeitsablauf in allen Abteilungen. Die Akzeptanz wird durch die Notwendigkeit der Patientensicherheit, des perioperativen Monitorings und der Einhaltung von Gesundheitsstandards vorangetrieben. Moderne Krankenhausgeräte integrieren häufig KI für prädiktive Erkenntnisse, was ihre Marktposition weiter stärkt.

Die häusliche Behandlungsmodalität wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, unterstützt durch die zunehmende Verbreitung tragbarer Geräte, der Fernüberwachung von Patienten und KI-gestützter Lösungen. Patienten können Vitalparameter auch außerhalb traditioneller Gesundheitseinrichtungen überwachen, was die Früherkennung von Anomalien und die Behandlung chronischer Krankheiten ermöglicht. Die Integration mobiler Apps ermöglicht es Ärzten, Patientendaten in Echtzeit zu verfolgen. Komfort, weniger Krankenhauseinweisungen und die zunehmende Nutzung der Telemedizin tragen zum schnellen Wachstum bei. Das steigende Bewusstsein der Verbraucher für Gesundheitsüberwachung und kardiovaskuläre Versorgung in Industrie- und Schwellenländern beschleunigt die Akzeptanz zusätzlich.

- Nach Endbenutzer

Der Markt für hämodynamische Überwachungsgeräte ist nach Endnutzern in Krankenhäuser, Kliniken, ambulante Operationszentren, häusliche Pflegeeinrichtungen und unabhängige Katheterlabore unterteilt. Das Krankenhaussegment dominierte im Jahr 2024, da Krankenhäuser die meisten Intensivpatienten betreuen, die eine kontinuierliche hämodynamische Überwachung benötigen. Krankenhäuser verfügen über die Infrastruktur, das geschulte Personal und die IT-Integration, die für fortschrittliche Überwachungsgeräte erforderlich sind. Intensivstationen, chirurgische und kardiologische Abteilungen treiben die anhaltende Nachfrage nach invasiven und minimalinvasiven Systemen voran. Krankenhäuser investieren zudem in KI-fähige und Multiparameter-Geräte, um die Effizienz ihrer Arbeitsabläufe und die Behandlungsergebnisse zu verbessern. Die Einhaltung gesetzlicher Vorschriften, Qualitätsstandards und die Integration in Krankenhausinformationssysteme stärken die Dominanz der Krankenhäuser weiter.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Verbreitung chronischer Herz-Kreislauf-Erkrankungen, die Präferenz der Patienten für häusliche Pflege und die zunehmende Verbreitung telemedizinischer Dienste zurückzuführen. Fernüberwachungsgeräte ermöglichen Patienten die Echtzeitüberwachung ihrer Vitalfunktionen und reduzieren so die Notwendigkeit von Krankenhausaufenthalten. Tragbare Sensoren und KI-gestützte Prognosetools erhöhen die Patientensicherheit und die Einhaltung von Behandlungsplänen. Das wachsende Bewusstsein für proaktive Gesundheitsfürsorge und staatliche Initiativen zur Förderung der häuslichen Pflege tragen zur raschen Akzeptanz bei. Dieses Segment bietet Möglichkeiten für kostengünstige, skalierbare Lösungen sowohl in Industrie- als auch in Schwellenländern.

Regionale Analyse des Marktes für hämodynamische Überwachungsgeräte

- Nordamerika dominierte den Markt für hämodynamische Überwachungsgeräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz hochentwickelter Überwachungssysteme und eine starke Präsenz führender Branchenakteure

- Krankenhäuser und Intensivstationen in der Region legen Wert auf Echtzeit-Patientenüberwachung, prädiktive Analytik und KI-gestützte Systeme, um die Behandlungsergebnisse der Patienten zu verbessern und die Effizienz der Arbeitsabläufe zu optimieren.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, gut ausgebildetes medizinisches Personal und die Präsenz wichtiger Branchenakteure unterstützt, die innovative Überwachungslösungen entwickeln und hämodynamische Überwachungssysteme sowohl im perioperativen als auch im intensivmedizinischen Bereich als unverzichtbar etablieren.

Einblicke in den Markt für hämodynamische Überwachungsgeräte in den USA

Der US-Markt für hämodynamische Überwachungsgeräte erzielte 2024 mit 36 % den größten Umsatzanteil in Nordamerika, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und die hohe Akzeptanz von Intensiv- und perioperativen Überwachungstechnologien. Krankenhäuser und Intensivstationen legen Wert auf Echtzeit-Patientenüberwachung, prädiktive Analytik und KI-gestützte Systeme, um die klinischen Ergebnisse zu verbessern. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die steigende Zahl von Intensivstationseinweisungen treiben die Nachfrage nach invasiven und minimalinvasiven Überwachungslösungen an. Darüber hinaus steigert die Integration von drahtlosen und tragbaren Geräten in die IT-Systeme von Krankenhäusern die Marktakzeptanz weiter. Die Präsenz wichtiger Akteure wie Edwards Lifesciences, Philips Healthcare und GE HealthCare unterstützt kontinuierliche Innovation und Produktverfügbarkeit.

Markteinblick in Europa für hämodynamische Überwachungsgeräte

Der europäische Markt für hämodynamische Überwachungsgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch die wachsende geriatrische Bevölkerung, die steigende Zahl an Herz-Kreislauf-Erkrankungen und zunehmende Initiativen zur Krankenhausmodernisierung. Die Einführung minimalinvasiver und nichtinvasiver Überwachungssysteme beschleunigt sich aufgrund ihrer Sicherheit, Benutzerfreundlichkeit und Integrationsfähigkeit in elektronische Patientenakten. Europäische Krankenhäuser implementieren zunehmend zentralisierte Überwachungslösungen, um die Patientenversorgung zu verbessern und Komplikationen auf der Intensivstation zu reduzieren. Regierungsrichtlinien und Gesundheitsvorschriften, die eine fortschrittliche Patientenüberwachung fördern, unterstützen das Marktwachstum in stationären, klinischen und Krankenhausumgebungen zusätzlich.

Markteinblick in hämodynamische Überwachungsgeräte in Großbritannien

Der britische Markt für hämodynamische Überwachungsgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und einen zunehmenden Fokus auf Intensivstationen und chirurgische Versorgung. Krankenhäuser und spezialisierte Kardiologiezentren setzen auf moderne Monitore und Einwegsysteme, um die Patientensicherheit, klinische Genauigkeit und Betriebseffizienz zu verbessern. Die robuste Gesundheitsinfrastruktur des Landes sowie hohe F&E-Investitionen in Überwachungstechnologien dürften die Akzeptanz weiter vorantreiben. Die Integration von KI-gestützten prädiktiven Überwachungstools und Lösungen zur Fernbehandlung von Patienten beflügelt den Markt zusätzlich.

Markteinblick in Deutschland für hämodynamische Überwachungsgeräte

Der deutsche Markt für hämodynamische Überwachungsgeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das hohe Bewusstsein für Herz-Kreislauf-Gesundheit und die fortschrittliche Krankenhausinfrastruktur. Deutschland legt Wert auf Innovation und technologischen Fortschritt, was zu einer starken Verbreitung minimalinvasiver und KI-gestützter Überwachungssysteme führt. Krankenhäuser integrieren diese Systeme in elektronische Patientenakten und zentralisierte Intensivstationen, um die Effizienz ihrer Arbeitsabläufe zu verbessern. Die steigende Nachfrage nach präziser Echtzeit-Überwachung des Herz-Kreislauf-Systems in der Chirurgie und Intensivpflege treibt das Wachstum zusätzlich an. Darüber hinaus tragen staatliche Initiativen zur Förderung digitaler Gesundheitslösungen und Patientensicherheit zum Marktwachstum bei.

Markteinblicke für hämodynamische Überwachungsgeräte im asiatisch-pazifischen Raum

Der Markt für hämodynamische Überwachungsgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen. Dies ist auf die wachsende Gesundheitsinfrastruktur, die steigende Zahl von Intensivstationen und das wachsende Bewusstsein für Herz-Kreislauf-Erkrankungen in Ländern wie China, Japan und Indien zurückzuführen. Der Fokus der Region auf Krankenhausmodernisierung, Telemedizin und Fernüberwachung von Patienten fördert die Einführung minimalinvasiver und tragbarer Überwachungsgeräte. Zunehmende staatliche Initiativen für digitale Gesundheits- und Herz-Kreislauf-Versorgung sowie steigende verfügbare Einkommen beschleunigen das Marktwachstum. Darüber hinaus entwickelt sich die Region Asien-Pazifik zu einem Zentrum für die Herstellung von Überwachungskomponenten, wodurch die Geräte erschwinglicher und zugänglicher werden.

Markteinblick in Japan für hämodynamische Überwachungsgeräte

Der japanische Markt für hämodynamische Überwachungsgeräte gewinnt aufgrund des technologisch fortschrittlichen Gesundheitssystems des Landes, der alternden Bevölkerung und der steigenden Nachfrage nach kontinuierlicher Patientenüberwachung an Dynamik. Krankenhäuser und Intensivstationen legen Wert auf hochpräzise Überwachung, insbesondere in der Herz- und chirurgischen Versorgung. Die Integration von KI-gestützter prädiktiver Analytik, tragbaren Überwachungsgeräten und zentralisierten Patientenüberwachungsplattformen treibt die Marktakzeptanz voran. Japans Fokus auf Telemedizin und häusliche Pflegelösungen fördert den Einsatz nicht-invasiver und minimal-invasiver Überwachungssysteme zusätzlich. Darüber hinaus fördert die starke staatliche Unterstützung einer fortschrittlichen Gesundheitsinfrastruktur kontinuierliche Investitionen in Überwachungstechnologien.

Markteinblick in Hämodynamische Überwachungsgeräte in Indien

Der indische Markt für hämodynamische Überwachungsgeräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Entwicklung der Gesundheitsinfrastruktur, die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die wachsende Kapazität der Intensivstationen zurückzuführen. Krankenhäuser, Kliniken und Anbieter von häuslicher Gesundheitsversorgung setzen zunehmend minimalinvasive und tragbare Überwachungssysteme ein, um die Patientenversorgung zu verbessern. Das steigende Bewusstsein für Herz-Kreislauf-Gesundheit, staatliche Initiativen zur Telemedizin und der Trend zu intelligenten Krankenhauslösungen treiben das Marktwachstum weiter voran. Erschwingliche Geräteoptionen und inländische Fertigungskapazitäten unterstützen eine breite Akzeptanz sowohl in städtischen als auch in halbstädtischen Regionen.

Marktanteil von Geräten zur hämodynamischen Überwachung

Die Branche der hämodynamischen Überwachungsgeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Edwards Lifesciences LLC (USA)

- Koninklijke Philips NV, (Niederlande)

- GE HealthCare (USA)

- Masimo US)

- NIHON KOHDEN CORPORATION (Japan)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- Fukuda Denshi Co., Ltd. (Japan)

- Spacelabs Healthcare (USA)

- Schiller AG (Schweiz)

- Biolight Medical Technology Co., Ltd. (China)

- SunTech Medical, Inc. (USA)

- BD (USA)

- Nonin Medical, Inc. (USA)

- ICU Medical, Inc. (USA)

- Deltex Medical Group PLC (Großbritannien)

- LiDCO Group (Großbritannien)

- Getinge AB (Schweden)

- Tensys Medical, Inc. (USA)

- CNSystems Medizintechnik GmbH (Österreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für hämodynamische Überwachungsgeräte?

- Im Mai 2025 kündigte BD die Einführung seiner hämodynamischen Überwachungsplattform der nächsten Generation, HemoSphere Alta, an. Diese Plattform bietet erweiterte Überwachungsfunktionen und unterstützt Ärzte bei fundierten Entscheidungen in der Intensivmedizin.

- Im Oktober 2023 erhielt Masimo die EU-MDR-CE-Kennzeichnung für das LiDCO-Modul, eine Board-in-Cable-Lösung, die ein umfassenderes Bild der Sauerstoffzufuhr liefert. Dieses Modul lässt sich mit Multi-Patienten-Monitoring-Plattformen verbinden und bietet Klinikern erweiterte hämodynamische Überwachungsmöglichkeiten

- Im Oktober 2022 brachte Nihon Kohden den Patientenmonitor Life Scope G7 auf den US-Markt. Dieser fortschrittliche Patientenmonitor mit 19-Zoll-Bildschirm ist für den Einsatz in Umgebungen mit hoher Akuität konzipiert und bietet schnellen Zugriff auf verschiedene Konfigurationen und Trendanalysen. Dadurch wird die Patientenüberwachung verbessert.

- Im April 2022 erhielt Caretaker Medical die 510(k)-Zulassung der US-amerikanischen FDA für vier neue kontinuierliche hämodynamische Parameter seiner drahtlosen Patientenüberwachungsplattform VitalStream. Die Zulassung ergänzte die Parameter Herzzeitvolumen, Schlagvolumen, Herzfrequenzvariabilität und linksventrikuläre Auswurfzeit. Damit konnte die Plattform Schlag-für-Schlag-Daten in Intensivstationsqualität liefern, ohne dass invasive Katheter oder Kabel erforderlich wären.

- Im Mai 2021 gab Philips die Integration seines interventionellen Hämodynamiksystems mit dem tragbaren Patientenmonitor IntelliVue X3 bekannt. Diese Entwicklung ermöglicht erweiterte hämodynamische Messungen direkt am Behandlungstisch während bildgeführter Eingriffe auf dem Philips Azurion-System. Dies sorgt für einen reibungsloseren Arbeitsablauf und liefert umfassende Patientenakten für eine zeitnahe klinische Entscheidungsfindung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.