Global Hemodynamic Monitoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.37 Billion

USD

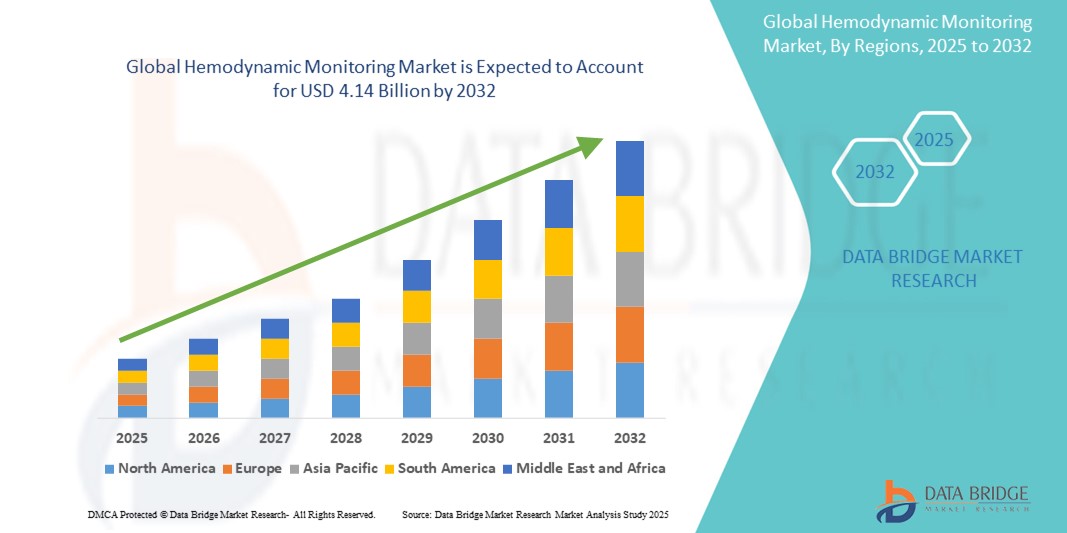

4.14 Billion

2024

2032

USD

2.37 Billion

USD

4.14 Billion

2024

2032

| 2025 –2032 | |

| USD 2.37 Billion | |

| USD 4.14 Billion | |

| % | |

|

Globale Marktsegmentierung für hämodynamische Überwachung nach Produkt (Hämodynamische Überwachungssysteme, Vitalzeichenmonitore, Pulsoximeter, Katheter sowie Verbrauchsmaterialien und Zubehör), Typ (Nicht-invasive hämodynamische Überwachung, Minimal-invasive hämodynamische Überwachung und invasive hämodynamische Überwachung), Modalität (Standalone, Tischgerät, tragbar, am Körper tragbar und Sonstiges), Anwendung (Krankenhaus-basierte Überwachung, Labor-basierte Überwachung und Heim-basierte Überwachung), Konfiguration (automatisch und manuell), Altersgruppe (Erwachsene, Geriatrie und Pädiatrie), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Katheterlabore, Pflegeheime, häusliche Pflege, medizinische Einrichtungen, Rehabilitationszentren und Sonstiges), Vertriebskanal (offline und online) – Branchentrends und Prognose bis 2032

Hämodynamische Überwachung Marktgröße

- Der globale Markt für hämodynamische Überwachung wurde im Jahr 2024 auf 2,37 Milliarden US-Dollar geschätzt und dürfte bis 2032 4,14 Milliarden US-Dollar erreichen , bei einer CAGR von 7,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und den wachsenden Bedarf an präziser Echtzeit-Patientenüberwachung in der Intensivpflege vorangetrieben, was zu einer stärkeren Einführung fortschrittlicher hämodynamischer Systeme in Krankenhäusern und Notaufnahmen führt.

- Darüber hinaus treiben technologische Fortschritte bei minimal- und nicht-invasiven Überwachungsgeräten sowie die zunehmende Zahl älterer Menschen und die steigenden Gesundheitsausgaben die Nachfrage nach zuverlässigen Diagnoseinstrumenten voran. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung hämodynamischer Überwachungssysteme und fördern damit das Wachstum der Branche erheblich.

Hämodynamische Überwachung Marktanalyse

- Die hämodynamische Überwachung, die die Messung von Blutdruck , Blutfluss und Sauerstoffsättigung im Herz-Kreislauf-System umfasst, ist ein zunehmend integraler Bestandteil der modernen Intensivpflege und chirurgischer Eingriffe, da sie Echtzeit-Einblicke in die Kreislaufgesundheit eines Patienten liefert.

- Die steigende Nachfrage nach hämodynamischen Überwachungssystemen wird vor allem durch die steigende Zahl von Herz-Kreislauf-Erkrankungen, die zunehmende Anzahl von Operationen und das wachsende Bewusstsein für die Vorteile einer frühzeitigen und kontinuierlichen Überwachung auf der Intensivstation vorangetrieben.

- Nordamerika dominierte den Markt für hämodynamische Überwachung mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, eine wachsende geriatrische Bevölkerung und die frühe Einführung fortschrittlicher Überwachungstechnologien in Krankenhäusern und Fachkliniken, insbesondere in den USA, wo eine hohe Integration minimalinvasiver Überwachungsinstrumente zu beobachten ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für hämodynamische Überwachung sein, da die Gesundheitseinrichtungen erweitert werden, die Gesundheitsausgaben steigen und die Nachfrage nach modernen Diagnoselösungen in den Schwellenländern zunimmt.

- Das Segment der invasiven hämodynamischen Überwachung dominierte den Markt für hämodynamische Überwachung mit einem Marktanteil von 46 % im Jahr 2024, bedingt durch seine klinische Genauigkeit und die weit verbreitete Verwendung bei Hochrisiko- und Intensivpflegeverfahren.

Berichtsumfang und Marktsegmentierung für hämodynamische Überwachung

|

Eigenschaften |

Wichtige Markteinblicke zur hämodynamischen Überwachung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur hämodynamischen Überwachung

„Einführung minimal- und nicht-invasiver Überwachungstechnologien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für hämodynamisches Monitoring ist die zunehmende Verlagerung hin zu minimalinvasiven und nichtinvasiven Technologien, angetrieben durch die Nachfrage nach sichereren, schnelleren und patientenfreundlicheren Diagnoseverfahren in der Intensivpflege und im perioperativen Umfeld.

- So ermöglicht beispielsweise das ClearSight-System von Edwards Lifesciences eine kontinuierliche, nicht-invasive Überwachung von Blutdruck und Herzleistung und liefert hämodynamische Einblicke in Echtzeit, ohne dass ein Katheter erforderlich ist. Ebenso ermöglicht der CNAP-Monitor von CNSystems eine Blutdruckmessung von Schlag zu Schlag mithilfe einer Fingermanschette und erhöht so die Patientensicherheit bei Operationen.

- Diese fortschrittlichen Systeme verringern das Risiko von Komplikationen im Zusammenhang mit invasiven Eingriffen, verkürzen die Genesungszeiten und lassen sich in einem breiteren Spektrum klinischer Umgebungen, einschließlich der ambulanten und ambulanten Versorgung, leichter einsetzen.

- Die Integration mit digitalen Plattformen und elektronischen Gesundheitsakten (EHRs) ermöglicht zudem eine kontinuierliche Datenaufzeichnung und Fernüberwachung, sodass Ärzte Trends leichter verfolgen und fundierte Entscheidungen treffen können.

- Dieser Trend verändert die Erwartungen an die Patientenüberwachung und veranlasst Hersteller medizinischer Geräte, sich auf kompakte, drahtlose und KI-gestützte Lösungen zu konzentrieren, die die Effizienz klinischer Arbeitsabläufe verbessern. Beispielsweise bietet Biobeat tragbare hämodynamische Monitore mit drahtloser Datenübertragung für den Einsatz im Krankenhaus und in der häuslichen Pflege an.

- Da sich Gesundheitssysteme weltweit in Richtung einer wertorientierten und patientenzentrierten Versorgung bewegen, steigt die Nachfrage nach zuverlässiger, nicht-invasiver hämodynamischer Überwachung rasant an. Sie bietet Klinikern mehr Flexibilität und verbessert die Ergebnisse in der Intensivmedizin, Kardiologie und Chirurgie.

Marktdynamik für hämodynamische Überwachung

Treiber

„Steigende Belastung durch Herz-Kreislauf-Erkrankungen und Bedarf an Überwachung in der Intensivpflege“

- Die weltweit wachsende Belastung durch Herz-Kreislauf-Erkrankungen wie Bluthochdruck, Herzinsuffizienz und Herzinfarkt ist ein wichtiger Treiber für den Markt für hämodynamisches Monitoring. Diese Erkrankungen erfordern eine präzise und kontinuierliche Überwachung, um die Behandlung zu steuern und die Behandlungsergebnisse zu verbessern.

- So berichtet die Weltgesundheitsorganisation, dass Herz-Kreislauf-Erkrankungen weltweit die häufigste Todesursache sind und jährlich etwa 17,9 Millionen Todesfälle verursachen. Da Krankenhäuser und Intensivstationen zunehmend auf Frühdiagnose und proaktive Intervention setzen, spielen hämodynamische Überwachungssysteme eine entscheidende Rolle bei der Risikobewertung und Therapieoptimierung.

- Technologische Fortschritte haben die Überwachung präziser gemacht, mit Funktionen wie Echtzeit-Wellenformanalyse, fortschrittlichen Druckwandlern und integrierten Entscheidungshilfe-Tools, die die Genauigkeit und Effizienz des Klinikpersonals verbessern

- Darüber hinaus tragen die Zunahme chirurgischer Eingriffe und die weltweite Alterung der Bevölkerung dazu bei, dass die hämodynamische Überwachung in der perioperativen Versorgung und bei Patienten mit mehreren Komorbiditäten verstärkt zum Einsatz kommt. Tragbare und tragbare Systeme erfreuen sich auch im ambulanten Bereich zunehmender Beliebtheit und ermöglichen eine zeitnahe Überwachung und Nachsorge.

Einschränkung/Herausforderung

„Invasivität, Kosten und technische Komplexität verhindern eine breitere Akzeptanz“

- Trotz der Vorteile stellt der invasive Charakter traditioneller hämodynamischer Überwachungstechniken wie der Pulmonalarterienkatheterisierung eine Herausforderung für eine breitere Anwendung dar, insbesondere in weniger kritischen oder ressourcenarmen Umgebungen. Das Risiko von Komplikationen wie Infektionen, Thrombosen oder Blutungen kann den Einsatz in nicht-notfallmäßigen Situationen verhindern.

- Darüber hinaus können die hohen Kosten für moderne Überwachungssysteme und die dazugehörigen Verbrauchsmaterialien für kleinere Krankenhäuser und Gesundheitseinrichtungen, insbesondere in Entwicklungsländern mit knappen Gesundheitsbudgets, unerschwinglich sein. So erfordern beispielsweise Geräte führender Hersteller wie Edwards Lifesciences oder GE HealthCare oft erhebliche Investitionen.

- Die technische Komplexität und der Bedarf an Spezialausbildung stellen ebenfalls Hindernisse dar. Eine präzise Handhabung und Interpretation der Daten erfordert qualifiziertes Klinikpersonal, das nicht in allen klinischen Umgebungen verfügbar ist.

- Um diese Herausforderungen zu meistern, konzentrieren sich Hersteller auf die Entwicklung benutzerfreundlicher, kostengünstiger und nicht-invasiver Alternativen. Darüber hinaus sind Investitionen in die Ausbildung von Klinikpersonal, Schulungsprogramme und die Verbesserung der allgemeinen Gesundheitsinfrastruktur unerlässlich, um die Akzeptanz hämodynamischer Überwachungstechnologien zu fördern und deren Nutzen zu maximieren.

Marktumfang für hämodynamische Überwachung

Der Markt ist nach Produkt, Typ, Modalität, Anwendung, Konfiguration, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für hämodynamische Überwachung ist produktbezogen in hämodynamische Überwachungssysteme, Vitalparametermonitore, Pulsoximeter, Katheter sowie Verbrauchsmaterial und Zubehör segmentiert. Das Segment der hämodynamischen Überwachungssysteme hatte 2024 den größten Marktanteil, was auf ihre entscheidende Rolle bei der Bereitstellung von Echtzeitdaten zur Herz-Kreislauf-Funktion, insbesondere in der Intensivmedizin und im chirurgischen Bereich, zurückzuführen ist. Diese Systeme unterstützen fortschrittliche klinische Entscheidungen und werden in Krankenhäusern häufig eingesetzt, insbesondere zur Behandlung von Hochrisiko-Herzpatienten.

Das Segment der Pulsoximeter wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf ihre zunehmende Nutzung in der häuslichen Überwachung und ambulanten Versorgung zurückzuführen, insbesondere bei steigenden Fallzahlen von Atemwegserkrankungen wie COVID-19. Ihre Mobilität, Erschwinglichkeit und Benutzerfreundlichkeit machen sie im gesamten Gesundheitswesen beliebt.

- Nach Typ

Der Markt für hämodynamisches Monitoring ist nach Typ in nicht-invasives, minimal-invasives und invasives hämodynamisches Monitoring unterteilt. Das Segment des invasiven hämodynamischen Monitorings dominierte den Markt im Jahr 2024 mit einem Marktanteil von 46 % aufgrund seiner klinischen Genauigkeit und Relevanz in komplexen chirurgischen und intensivmedizinischen Umgebungen. Invasive Methoden wie die Pulmonalarterienkatheterisierung bleiben der Goldstandard für die Erfassung kritischer hämodynamischer Daten.

Das Segment der nicht-invasiven hämodynamischen Überwachung dürfte das schnellste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach Patientensicherheit, reduziertem Infektionsrisiko und technologischen Fortschritten, die zuverlässige nicht-invasive Alternativen mit Echtzeitergebnissen bieten.

- Nach Modalität

Der Markt für hämodynamisches Monitoring ist nach Modalität in Standalone-, Tisch-, tragbare und Wearable-Geräte sowie weitere Geräte unterteilt. Das Tischsegment erzielte 2024 den größten Umsatzanteil, da diese Geräte häufig in Krankenhäusern und der Intensivpflege zur kontinuierlichen Überwachung am Krankenbett eingesetzt werden. Ihre Zuverlässigkeit, hochauflösenden Displays und fortschrittlichen Integrationsmöglichkeiten machen sie zur ersten Wahl für komplexe klinische Anwendungen.

Das Segment der tragbaren Geräte wird Prognosen zufolge bis 2032 das schnellste Wachstum verzeichnen, getrieben durch das zunehmende Interesse an kontinuierlicher Echtzeitüberwachung zur Behandlung chronischer Krankheiten und die Zunahme der Patientenfernüberwachung (Remote Patient Monitoring, RPM) in der postakuten und häuslichen Pflege.

- Nach Anwendung

Der Markt für hämodynamisches Monitoring ist je nach Anwendung in Krankenhaus-, Labor- und Heimüberwachung unterteilt. Das Segment Krankenhausüberwachung war 2024 Marktführer, was auf das hohe Patientenaufkommen, die Verfügbarkeit qualifizierter Fachkräfte und den Bedarf an präziser Überwachung bei Operationen und auf der Intensivstation zurückzuführen ist.

Das Segment der Heimüberwachung dürfte im Prognosezeitraum das höchste Wachstum verzeichnen. Grund hierfür sind der Trend hin zu einer dezentralen Versorgung, die zunehmende Verwendung tragbarer und am Körper tragbarer Monitore und der Bedarf der alternden Bevölkerung an regelmäßigen kardiovaskulären Untersuchungen zu Hause.

- Nach Konfiguration

Der Markt für hämodynamische Überwachung ist je nach Konfiguration in automatisierte und manuelle Systeme unterteilt. Das automatisierte Segment hielt 2024 den größten Anteil, angetrieben durch die zunehmende Nutzung KI-gesteuerter und digitaler hämodynamischer Überwachungsplattformen, die datengesteuerte klinische Entscheidungen ermöglichen und menschliche Fehler reduzieren.

Aufgrund der weltweiten Verlagerung hin zu Automatisierung und Präzisionsmedizin wird für das manuelle Segment im Prognosezeitraum das schnellste Marktwachstum erwartet.

- Nach Altersgruppe

Der Markt für hämodynamische Überwachung ist nach Altersgruppen in Erwachsene, Geriatrie und Kinder unterteilt. Das Erwachsenensegment dominierte den Markt im Jahr 2024 aufgrund der hohen Prävalenz lebensstilbedingter Herz-Kreislauf-Erkrankungen in der erwachsenen Bevölkerung, wie Bluthochdruck und Koronararterienerkrankungen.

Prognosen zufolge wird das geriatrische Segment bis 2032 am schnellsten wachsen, was auf die wachsende Zahl älterer Menschen und die zunehmende Anfälligkeit dieser Gruppe für hämodynamische Instabilität zurückzuführen ist, die eine routinemäßige und präzise Überwachung erforderlich macht.

- Nach Endbenutzer

Der Markt für hämodynamische Überwachung ist nach Endnutzern segmentiert in Krankenhäuser, ambulante Operationszentren, Katheterlabore, Pflegeheime, häusliche Pflege, medizinische Einrichtungen, Rehabilitationszentren und weitere. Das Krankenhaussegment erzielte 2024 den größten Umsatzanteil, da sich fortschrittliche Überwachungstechnologien und qualifiziertes klinisches Personal in Zentren der tertiären Versorgung konzentrieren.

Im Bereich der häuslichen Pflege wird aufgrund der steigenden Nachfrage nach Gesundheitsleistungen, der zunehmenden Nutzung von Telemedizin und der Notwendigkeit einer kontinuierlichen Überwachung bei chronischen Erkrankungen und nach der Entlassung voraussichtlich das schnellste CAGR-Wachstum verzeichnet.

- Nach Vertriebskanal

Der Markt für hämodynamisches Monitoring ist nach Vertriebskanälen in Offline- und Online-Kanäle segmentiert. Das Offline-Segment dominierte den Markt im Jahr 2024, da institutionelle Käufer und Gesundheitsdienstleister traditionell auf Direktvertriebsmitarbeiter und autorisierte Distributoren für medizinische Geräte angewiesen sind.

Aufgrund der zunehmenden Digitalisierung der Beschaffung, der Expansion von E-Commerce-Plattformen und der Nachfrage nach kostengünstigen und bequemen Einkaufskanälen, insbesondere für tragbare Geräte in der häuslichen Pflege, wird das Online-Segment im Prognosezeitraum voraussichtlich schnell wachsen.

Hämodynamische Überwachung Markt Regionale Analyse

- Nordamerika dominierte den Markt für hämodynamisches Monitoring mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur, eine wachsende geriatrische Bevölkerung und die frühzeitige Einführung fortschrittlicher Überwachungstechnologien in Krankenhäusern und Fachkliniken zurückzuführen ist.

- Gesundheitsdienstleister in der Region legen Wert auf eine genaue und kontinuierliche Patientenüberwachung. In Krankenhäusern, Intensivstationen und chirurgischen Zentren werden fortschrittliche hämodynamische Technologien flächendeckend eingesetzt, um die Behandlungsergebnisse der Patienten zu verbessern.

- Diese Führungsposition wird durch die wachsende geriatrische Bevölkerung, steigende Gesundheitsausgaben und die Präsenz wichtiger Marktteilnehmer, die innovative und KI-integrierte Überwachungssysteme anbieten, weiter gestärkt. Nordamerika wird damit zu einem wichtigen Zentrum für Innovation und Nutzung hämodynamischer Überwachungslösungen.

Einblicke in den Markt für hämodynamisches Monitoring in den USA

Der US-Markt für hämodynamisches Monitoring erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes, die hohe Inzidenz von Herz-Kreislauf-Erkrankungen und erhebliche Investitionen in Intensivmedizintechnologien zurückzuführen. Krankenhäuser und Fachkliniken nutzen invasive und nicht-invasive Überwachungssysteme in großem Umfang zur Unterstützung der Patientenversorgung auf Intensivstationen und im chirurgischen Bereich. Darüber hinaus stärkt die zunehmende Nutzung von KI-gestützten und Fernüberwachungsgeräten sowie günstige Erstattungsrichtlinien das Marktwachstum im öffentlichen und privaten Gesundheitssektor.

Einblicke in den europäischen Markt für hämodynamisches Monitoring

Der europäische Markt für hämodynamisches Monitoring wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der alternden Bevölkerung in der Region und der hohen Belastung durch Herz- und chronische Erkrankungen. Regierungsinitiativen zur Förderung von Frühdiagnose und Vorsorge fördern den Einsatz moderner Überwachungssysteme in Krankenhäusern und Rehabilitationszentren. Darüber hinaus legen europäische Gesundheitsdienstleister Wert auf klinische Genauigkeit und minimalinvasive Verfahren und unterstützen so die Verbreitung tragbarer und nicht-invasiver hämodynamischer Überwachungsgeräte im stationären und ambulanten Bereich.

Einblicke in den Markt für hämodynamisches Monitoring in Großbritannien

Der britische Markt für hämodynamisches Monitoring wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch den starken Fokus auf die Verbesserung der Patientenergebnisse und die Effizienz des Gesundheitssystems. Der National Health Service (NHS) investiert verstärkt in die Infrastruktur für die Intensiv- und postoperative Versorgung und unterstützt so die Einführung moderner Überwachungssysteme. Darüber hinaus fördert die steigende Nachfrage nach Fern- und Heimüberwachung bei Herzinsuffizienz und in der Altenpflege die Nutzung tragbarer und nicht-invasiver Technologien.

Markteinblick in die Hämodynamische Überwachung in Deutschland

Der deutsche Markt für hämodynamisches Monitoring wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, was auf den starken Fokus des Landes auf medizinische Innovation und eine qualitativ hochwertige Gesundheitsversorgung zurückzuführen ist. Das dichte deutsche Krankenhausnetz und die fortschrittlichen chirurgischen Versorgungskapazitäten sorgen für eine anhaltende Nachfrage nach invasiven und minimalinvasiven Überwachungssystemen. Darüber hinaus steigern Initiativen zur Förderung der digitalen Gesundheitsintegration und personalisierten Medizin das Interesse an intelligenten Überwachungsgeräten mit KI- und Datenanalysefunktionen.

Markteinblicke für hämodynamisches Monitoring im asiatisch-pazifischen Raum

Der Markt für hämodynamisches Monitoring im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,5 % wachsen. Dies wird durch den Ausbau der Gesundheitsinfrastruktur, den wachsenden Medizintourismus und steigende Investitionen in die Intensivmedizin in Ländern wie China, Indien und Japan vorangetrieben. Der Trend zu präventiver Kardiologie und Echtzeitüberwachung in Schwellenländern sowie die staatliche Förderung der Digitalisierung des Gesundheitswesens kurbeln das Marktwachstum deutlich an. Das steigende Bewusstsein und die Verfügbarkeit erschwinglicher, tragbarer Überwachungssysteme erweitern den Zugang zu fortschrittlicher Versorgung für verschiedene Bevölkerungsgruppen.

Markteinblick in die Hämodynamiküberwachung in Japan

Der japanische Markt für hämodynamisches Monitoring gewinnt aufgrund der schnell alternden Bevölkerung und der starken nationalen Fokussierung auf das kardiovaskuläre Gesundheitsmanagement an Dynamik. Die fortschrittlichen Krankenhaussysteme des Landes integrieren innovative, minimalinvasive Überwachungstechnologien in die Routineversorgung, insbesondere für chirurgische und intensivmedizinische Anwendungen. Die zunehmende Nutzung intelligenter medizinischer Geräte und KI-basierter Diagnosetools treibt den Markt zusätzlich voran, unterstützt durch eine ausgeprägte Kultur technologischer Innovation und Präzisionsmedizin.

Markteinblick in die Hämodynamiküberwachung in Indien

Der indische Markt für hämodynamisches Monitoring erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Investitionen in die Krankenhausinfrastruktur, die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und den Ausbau der Intensivpflege zurückzuführen. Der Fokus der Regierung auf die Modernisierung öffentlicher Gesundheitseinrichtungen und die Förderung der Herstellung medizinischer Geräte im Rahmen von Initiativen wie „Make in India“ trägt zur schnellen Akzeptanz bei. Darüber hinaus treiben die Verfügbarkeit kostengünstiger nicht-invasiver Systeme und das zunehmende Bewusstsein für frühzeitige Herzdiagnostik das Wachstum sowohl in städtischen als auch in halbstädtischen Regionen voran.

Marktanteil der hämodynamischen Überwachung

Die Hämodynamische Überwachungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Edwards Lifesciences Corporation (USA)

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- Baxter International Inc. (USA)

- Medtronic (Irland)

- Nihon Kohden Corporation (Japan)

- Smiths Group plc (Großbritannien)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Osypka Medical GmbH (Deutschland)

- LiDCO Group Ltd. (Großbritannien)

- ICU Medical, Inc. (USA)

- Masimo Corporation (USA)

- Cheetah Medical, Inc. (USA)

- Mindray Medical International Limited (China)

- Getinge AB (Schweden)

- Terumo Corporation (Japan)

- ConvaTec Group PLC (Großbritannien)

- Schiller AG (Schweiz)

- Biobeat Technologies Ltd. (Israel)

- CNSystems Medizintechnik GmbH (Österreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für hämodynamische Überwachung?

- Im April 2023 brachte die Edwards Lifesciences Corporation, ein weltweit führender Anbieter von hämodynamischen Überwachungstechnologien, eine erweiterte Version ihrer HemoSphere-Plattform auf den Markt. Diese umfasst KI-gestützte Analysen zur Früherkennung hämodynamischer Instabilität. Dieses Upgrade verbessert die klinische Entscheidungsfindung in Echtzeit in der Intensivmedizin und unterstreicht die kontinuierlichen Investitionen des Unternehmens in intelligente, datengesteuerte Überwachungslösungen, die die Patientenergebnisse in hochintensiven Umgebungen verbessern.

- Im März 2023 stellte GE HealthCare Technologies Inc. das Upgrade des CARESCAPE R860 vor, einen Intensivpflegemonitor mit erweiterten hämodynamischen Parametern und Cloud-Konnektivität für kontinuierliche Datenerfassung und Fernberatung. Diese Entwicklung spiegelt die Strategie von GE HealthCare wider, sein Portfolio an vernetzten Überwachungssystemen zu erweitern und Krankenhäuser bei der effizienteren und präziseren Behandlung schwerstkranker Patienten zu unterstützen.

- Im März 2023 gab Baxter International Inc. die Übernahme der hämodynamischen Überwachungsanlagen von Hillrom bekannt, um sein Angebot in der Intensivmedizin zu stärken. Dieser strategische Schritt zielt darauf ab, Baxters Position im Akutversorgungssegment durch die Kombination von Überwachungsexpertise mit Baxters therapeutischen Lösungen zu stärken. Die Integration signalisiert eine zunehmende Konsolidierung des Marktes und die Bedeutung umfassender Patientenüberwachungssysteme.

- Im Februar 2023 stellte die Osypka Medical GmbH, ein deutsches Medizintechnikunternehmen, den CardioMonX vor, ein kompaktes, nicht-invasives hämodynamisches Überwachungsgerät für den ambulanten und ambulanten Einsatz. Diese Innovation entspricht dem globalen Trend hin zu einer dezentralen Gesundheitsversorgung und einem erweiterten Zugang zu kontinuierlicher kardiovaskulärer Überwachung außerhalb des traditionellen Krankenhausumfelds, insbesondere bei alternden Bevölkerungsgruppen.

- Im Januar 2023 brachte die LiDCO Group Ltd., ein britischer Hersteller für minimalinvasives hämodynamisches Monitoring, LiDCOrapidv3 mit einer neu gestalteten Benutzeroberfläche und Echtzeit-Datenvisualisierungsfunktionen auf den Markt. Dieses für Operationssäle und Intensivstationen konzipierte Produkt verbessert die Benutzerfreundlichkeit und unterstützt die schnelle Beurteilung der Flüssigkeitsreaktivität. Dies stärkt die Rolle von LiDCO bei der perioperativen hämodynamischen Optimierung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.