Global Hip Osteoarthritis Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.38 Billion

USD

2.38 Billion

2024

2032

USD

1.38 Billion

USD

2.38 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 2.38 Billion | |

| % | |

|

Globale Marktsegmentierung für Therapeutika gegen Hüftarthrose nach Arzneimitteltyp (verschreibungspflichtige und rezeptfreie Arzneimittel), Verabreichungsweg (oral, parenteral und topisch), Darreichungsform (Tabletten, Injektionen und andere), Arzneimittelklasse (Viskosupplementierungsmittel, nichtsteroidale Antirheumatika (NSAR), Analgetika , Kortikosteroide und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für Therapeutika zur Hüftarthrose

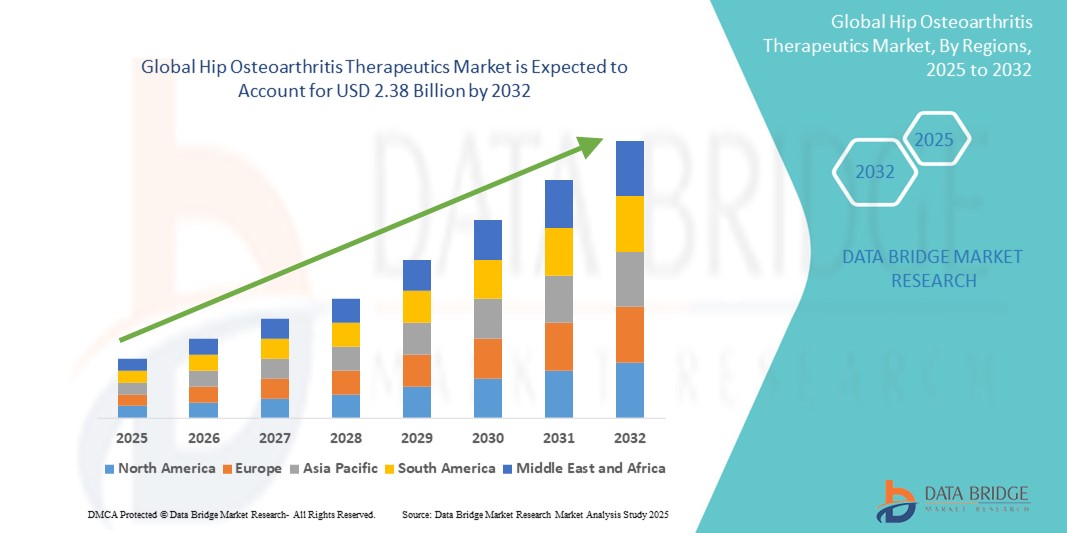

- Der globale Markt für Therapeutika gegen Hüftarthrose wurde im Jahr 2024 auf 1,38 Milliarden US-Dollar geschätzt und soll bis 2032 2,38 Milliarden US-Dollar erreichen , bei einer CAGR von 7,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Hüftarthrose und die zunehmende Alterung der Bevölkerung vorangetrieben, die anfälliger für Gelenkverschleiß und Mobilitätsprobleme ist. Dieser wachsende Patientenstamm treibt die Nachfrage nach wirksamen therapeutischen Interventionen, einschließlich pharmakologischer Behandlungen und nicht-pharmakologischer Behandlungsstrategien, voran.

- Darüber hinaus tragen Fortschritte in der Arzneimittelentwicklung, höhere Gesundheitsausgaben und ein verbesserter Zugang zu Diagnoseinstrumenten zur breiteren Akzeptanz von Therapien gegen Hüftarthrose bei. Diese Faktoren beschleunigen die Verbreitung zielgerichteter Therapien, regenerativer Medizin und kombinierter Behandlungsoptionen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Therapeutika gegen Hüftarthrose

- Therapeutika für Hüftarthrose, die sowohl pharmakologische als auch nicht-pharmakologische Behandlungen umfassen, sind aufgrund ihrer nicht-invasiven Natur und einfachen Verabreichung zunehmend wichtiger für die Schmerzbehandlung, die Verbesserung der Gelenkfunktion und die Steigerung der Lebensqualität der alternden Bevölkerung weltweit, insbesondere im klinischen und häuslichen Pflegebereich.

- Die steigende Nachfrage nach Therapien für Hüftarthrose wird vor allem durch die zunehmende Alterung der Bevölkerung, die steigenden Fettleibigkeitsraten und das wachsende Bewusstsein für frühzeitige Interventionen und personalisierte Behandlungsmöglichkeiten angeheizt.

- Nordamerika dominierte den Markt für Hüftarthrose-Therapeutika mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung fortschrittlicher Biologika, starke Erstattungsrahmen und eine hohe Prävalenz von Arthrose. Die USA verzeichneten ein erhebliches Wachstum der Diagnose- und Behandlungsraten, insbesondere mit der Unterstützung öffentlicher und privater Gesundheitsinitiativen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Hüftarthrose-Therapeutika sein. Dies ist auf die schnelle Urbanisierung, steigende Investitionen im Gesundheitswesen, die steigende Zahl älterer Menschen und den zunehmenden Zugang zu qualitativ hochwertiger Gesundheitsversorgung in Ländern wie China, Japan und Indien zurückzuführen.

- Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt für Therapeutika gegen Hüftarthrose mit einem Umsatzanteil von 65,4 % im Jahr 2024, bedingt durch die zunehmende Abhängigkeit von ärztlich empfohlenen Therapien zur Schmerzbehandlung und Entzündungskontrolle.

Berichtsumfang und Marktsegmentierung für Hüftarthrosetherapeutika

|

Eigenschaften |

Wichtige Markteinblicke zu Therapeutika für Hüftarthrose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Therapeutika zur Hüftarthrose

„ Zunehmende patientenzentrierte Innovation und digitale Gesundheitsintegration “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Therapeutika gegen Hüftarthrose ist die zunehmende Einbindung digitaler Gesundheitstools, Fernüberwachung und personalisierter Medizin, um die Zugänglichkeit der Behandlung und die Compliance der Patienten zu verbessern.

- So werden beispielsweise intelligente tragbare Technologien und mobile Gesundheitsanwendungen entwickelt, die Patienten dabei helfen, Schmerzniveau, Medikamentenpläne und körperliche Aktivitäten zu verfolgen. Diese Tools ermöglichen Echtzeit-Feedback für Patienten und Ärzte, was eine bessere Anpassung der Behandlung und bessere Ergebnisse ermöglicht.

- Künstliche Intelligenz wird zunehmend in der klinischen Forschung und Diagnostik eingesetzt, um Krankheitsverläufe vorherzusagen, personalisierte Behandlungspläne vorzuschlagen und ideale Kandidaten für spezifische Arzneimitteltherapien zu identifizieren. Dieser digitale Wandel verändert die Behandlung chronischer Erkrankungen des Bewegungsapparats.

- Telemedizinische Fernkonsultationen werden heute häufig zur Behandlung von Hüftarthrose eingesetzt, insbesondere bei älteren Menschen mit eingeschränkter Mobilität. Dies verbessert die Nachsorge und ermöglicht eine langfristige Krankheitsüberwachung bequem von zu Hause aus.

- Pharmaunternehmen und Health-Tech-Firmen arbeiten zunehmend zusammen, um Therapiepläne mit Patienten-Apps, digitalen Erinnerungen und Systemen zur Überwachung der Therapietreue zu integrieren. So werden Behandlungsabbrüche reduziert und die Lebensqualität verbessert.

- Die Nachfrage nach patientenzentrierter, vernetzter und datengesteuerter Arthrosebehandlung treibt Innovationen auf dem Markt für Hüftarthrose-Therapeutika voran und macht personalisierte und technologiegestützte Behandlungen zu einem entscheidenden Wettbewerbsvorteil für Marktteilnehmer.

Marktdynamik für Therapeutika gegen Hüftarthrose

Treiber

„Steigender Bedarf aufgrund der alternden Bevölkerung, der sitzenden Lebensweise und der frühzeitigen Behandlung von Krankheiten“

- Die zunehmende Verbreitung von Hüftarthrose, insbesondere bei älteren Menschen und Menschen mit sitzender Lebensweise, ist ein wichtiger Treiber für die steigende Nachfrage nach fortschrittlichen Therapeutika. Der weltweite Anstieg von Fettleibigkeit und die höhere Lebenserwartung tragen zusätzlich zu einer höheren Inzidenz von Gelenkverschleiß bei.

- So kündigte Pfizer Inc. im April 2024 eine neue klinische Testphase für eine neuartige intraartikuläre Injektion zur Behandlung von Hüftarthrose im Frühstadium an und signalisierte damit anhaltende Innovation und Investitionen in diesem Therapiebereich. Solche Initiativen wichtiger Akteure dürften das Wachstum der Hüftarthrose-Therapeutika-Branche im Prognosezeitraum vorantreiben.

- Da Patienten nach weniger invasiven Alternativen zur Hüftoperation suchen, steigt die Nachfrage nach pharmakologischen Optionen wie NSAR, Kortikosteroiden und Hyaluronsäure-Injektionen. Diese bieten wirksame Schmerzlinderung, Entzündungskontrolle und verbesserte Gelenkfunktion bei verkürzter Genesungszeit.

- Darüber hinaus führt das wachsende öffentliche Bewusstsein für die Gesundheit der Gelenke und der verbesserte Zugang zur orthopädischen Versorgung zu einer immer häufigeren Frühdiagnose und -behandlung. Dies führt zu einer stärkeren Inanspruchnahme von Therapien, die chirurgische Eingriffe verzögern oder verhindern können.

- Comprehensive disease management through multimodal therapy—including medication, physical therapy, and lifestyle changes—is becoming the standard of care. This trend is expected to increase the use of combination therapeutics and customized treatment regimens, further driving market expansion

Restraint/Challenge

“High Treatment Costs and Limited Access in Developing Regions”

- The high cost of advanced therapies, including biologics and intra-articular injections, remains a barrier to adoption, particularly in low- and middle-income countries. The cost of prolonged treatment regimens, frequent clinical visits, and supportive diagnostic imaging adds to the overall financial burden

- For instance, hyaluronic acid injections and biologics like platelet-rich plasma (PRP) are not always covered by public health insurance systems, limiting their reach to only higher-income patient populations in many countries

- Limited access to orthopedic specialists and diagnostic facilities in rural and underserved areas also hinders timely diagnosis and treatment, leading to disease progression and the eventual need for costly surgical interventions

- In addition, the regulatory approval process for new drugs and therapies is time-consuming and complex, delaying the availability of innovative treatment options in several markets

- Overcoming these challenges will require healthcare policy improvements, greater insurance coverage, expanded telemedicine use, and pharmaceutical strategies focused on cost-effective treatment development for global scalability

Hip Osteoarthritis Therapeutics Market Scope

The market is segmented on the basis of drug type, route of administration, dosage form, drug class, and distribution channel.

- By Drug Type

On the basis of drug type, the hip osteoarthritis therapeutics market is segmented into prescription drugs and over-the-counter drugs. The prescription drugs segment dominated the largest market revenue share of 65.4% in 2024, driven by the increasing reliance on physician-recommended therapies for pain management and inflammation control. Prescription-based viscosupplements and corticosteroid injections are widely adopted due to their targeted efficacy and prolonged relief from osteoarthritis symptoms.

The over-the-counter (OTC) segment is expected to witness the fastest growth rate of 20.2% from 2025 to 2032, propelled by growing patient preference for self-medication, easier accessibility, and the expanding availability of OTC NSAIDs and analgesics in both retail and online channels.

- By Route of Administration

On the basis of route of administration, the hip osteoarthritis therapeutics market is segmented into oral, parenteral, and topical. The oral segment held the largest market revenue share of 51.6% in 2024, due to ease of use, wide availability, and patient compliance with NSAIDs and analgesics taken orally.

The parenteral segment is expected to witness the fastest CAGR of 21.1% during the forecast period, driven by the effectiveness of injectable viscosupplements and corticosteroids for advanced-stage osteoarthritis patients who require immediate or localized relief.

- By Dosage Form

On the basis of dosage form, the hip osteoarthritis therapeutics market is segmented into tablets, injections, and others. The tablets segment accounted for the largest market share of 48.7% in 2024, supported by strong demand for oral NSAIDs and pain relievers that provide systemic pain relief.

The injections segment is anticipated to register the fastest CAGR of 23.5% from 2025 to 2032, attributed to the growing popularity of intra-articular therapies like hyaluronic acid and corticosteroids, which provide extended relief for hip joint discomfort.

- By Drug Class

On the basis of drug class, the hip osteoarthritis therapeutics market is segmented into viscosupplementation agents, nonsteroidal anti-inflammatory drugs (NSAIDs), analgesics, corticosteroids, and others. The NSAIDs segment dominated with a revenue share of 39.9% in 2024, owing to their widespread use as first-line therapy for managing osteoarthritic pain and inflammation.

Viscosupplementation agents are expected to grow at the highest CAGR of 22.8% during the forecast period, supported by rising clinical adoption and advancements in long-acting hyaluronic acid formulations specifically designed for hip joints.

- By Distribution Channel

On the basis of distribution channel, the hip osteoarthritis therapeutics market is segmented into hospital pharmacy, retail pharmacy, and online pharmacy. The hospital pharmacy segment captured the largest market revenue share of 45.3% in 2024, owing to the dominance of prescription-based therapies administered or dispensed through hospitals and orthopedic clinics.

The online pharmacy segment is projected to experience the fastest CAGR of 25.4% from 2025 to 2032, driven by increasing digitalization in healthcare, rising patient preference for home delivery, and the availability of a broad range of OTC osteoarthritis medications online.

Hip Osteoarthritis Therapeutics Market Regional Analysis

- North America dominated the hip osteoarthritis therapeutics market with the largest revenue share of 38.7% in 2024, driven by rising awareness of early intervention treatments, increased prevalence of osteoarthritis among the aging population, and widespread availability of advanced therapeutic options including NSAIDs, corticosteroids, and biologics

- Favorable reimbursement policies, a strong presence of key pharmaceutical players, and robust healthcare infrastructure further support the market’s growth across the region

- The market is being propelled by growing patient demand for non-invasive treatments to delay or avoid hip replacement surgery, as well as increased clinical research on emerging intra-articular therapies

U.S. Hip Osteoarthritis Therapeutics Market Insight

The U.S. hip osteoarthritis therapeutics market accounted for 75% of North America’s total revenue in 2024, owing to high treatment awareness, strong insurance coverage, and rapid uptake of novel therapies such as platelet-rich plasma (PRP) and stem cell-based injections. An aging demographic, sedentary lifestyles, and obesity trends continue to drive demand. Moreover, the country’s focus on research and clinical trials, supported by both government funding and private initiatives, enhances access to advanced therapeutics and accelerates market penetration.

Europe Hip Osteoarthritis Therapeutics Market Insight

The Europe hip osteoarthritis therapeutics market is projected to register a robust CAGR of 7.5% from 2025 to 2032, driven by an increasing elderly population and the expansion of public healthcare programs covering osteoarthritis treatment. Countries such as Germany, France, and the U.K. are investing in awareness campaigns and early-stage disease screening. Growing adoption of minimally invasive therapies and improved access to specialist consultations are driving regional growth.

U.K. Hip Osteoarthritis Therapeutics Market Insight

The U.K. hip osteoarthritis therapeutics market is expected to grow at a CAGR of 7.9% during the forecast period, backed by NHS-backed initiatives focused on managing chronic joint pain without resorting to surgery. Rising obesity rates and joint damage from high-impact sports are further pushing demand. The U.K. is also seeing a growing interest in natural supplements and combination therapies for osteoarthritis pain relief.

Germany Hip Osteoarthritis Therapeutics Market Insight

The Germany hip osteoarthritis therapeutics market is anticipated to grow at a CAGR of 7.6%, supported by the country’s aging population and a healthcare system that emphasizes early diagnosis and therapeutic intervention. Germany’s demand is also being fueled by the increasing use of digital health monitoring to personalize treatment plans and track therapy effectiveness.

Asia-Pacific Hip Osteoarthritis Therapeutics Market Insight

The Asia-Pacific hip osteoarthritis therapeutics market is projected to grow at the fastest CAGR of 9.2% from 2025 to 2032, driven by increasing disease burden, improved healthcare accessibility, and rising disposable incomes in countries like China, India, and Japan. Public health initiatives aimed at improving mobility in aging populations and rising urbanization, which correlates with a more sedentary lifestyle, are major contributing factors.

Japan Hip Osteoarthritis Therapeutics Market Insight

The Japan hip osteoarthritis therapeutics market is experiencing significant traction, with demand for non-surgical pain relief solutions driven by one of the world's oldest populations. Government-led healthy aging initiatives, paired with strong interest in regenerative medicine and conservative treatment options, support this market's development.

China Hip Osteoarthritis Therapeutics Market Insight

Der chinesische Markt für Hüftarthrose-Therapeutika eroberte 2024 den größten Anteil des asiatisch-pazifischen Marktes. Begünstigt wurden diese Entwicklung durch den Wandel des Lebensstils in den Städten, die Verbreitung von Übergewicht und die schnell wachsende Gesundheitsinfrastruktur. Staatliche Investitionen in die Altenpflege und das wachsende Bewusstsein der Patienten für Arthrosetherapien fördern das beschleunigte Marktwachstum. Der Ausbau der lokalen Produktion und Arzneimittelproduktion macht Behandlungen zudem erschwinglicher und zugänglicher.

Marktanteil von Therapeutika für Hüftarthrose

Die Branche der Therapeutika gegen Hüftarthrose wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Bayer (Deutschland)

- Lilly (USA)

- GSK Plc (Großbritannien)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Merck & Co., Inc. (USA)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Sanofi SA (Frankreich)

- Zimmer Biomet (US)

- Anika Therapeutics Inc. (USA)

- Bioventus (USA)

- Flexion Therapeutics, Inc. (USA)

- OrthogenRx, Inc. (USA)

- Pacira Pharmaceuticals, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Therapeutika gegen Hüftarthrose

- Im April 2025 veröffentlichten Forscher die Ergebnisse der größten genomweiten Assoziationsstudie zu Arthrose. An der Studie nahmen fast zwei Millionen Menschen teil – darunter 500.000 mit Arthrose. Die Studie identifizierte 962 genetische Marker, von denen 513 neuartig sind. Sie deckten Hunderte potenzieller neuer Wirkstoffziele und Möglichkeiten für neue Therapien bei Hüftarthrose auf.

- Im März 2025 gab Lipogems die endgültige Patientenrekrutierung für seine ARISE II US FDA IDE- Studie bekannt, in der intraartikuläre MicroFat-Injektionen mit Placebo bei Knie- und Hüftarthrose verglichen werden. Die randomisierte Studie umfasste 173 Probanden an 16 US-Standorten; Ergebnisse zu Schmerz und Funktion werden Ende 2025 erwartet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.