Global Histone Deacetylase Inhibitors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.30 Billion

USD

2.30 Billion

2024

2032

USD

1.30 Billion

USD

2.30 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 2.30 Billion | |

| % | |

|

Globale Marktsegmentierung für Histon-Deacetylase-Inhibitoren nach Klassifizierung (HDACs der Klasse I, HDACs der Klasse II, HDACs der Klasse III und andere), Anwendung (Onkologie, Neurologie und andere), Arzneimittel (Vorinostat, Romidepsin, Belinostat und andere), Verabreichungsweg (oral, injizierbar und andere), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke und andere) – Branchentrends und Prognose bis 2032

Markt für Histon-Deacetylase-Inhibitoren

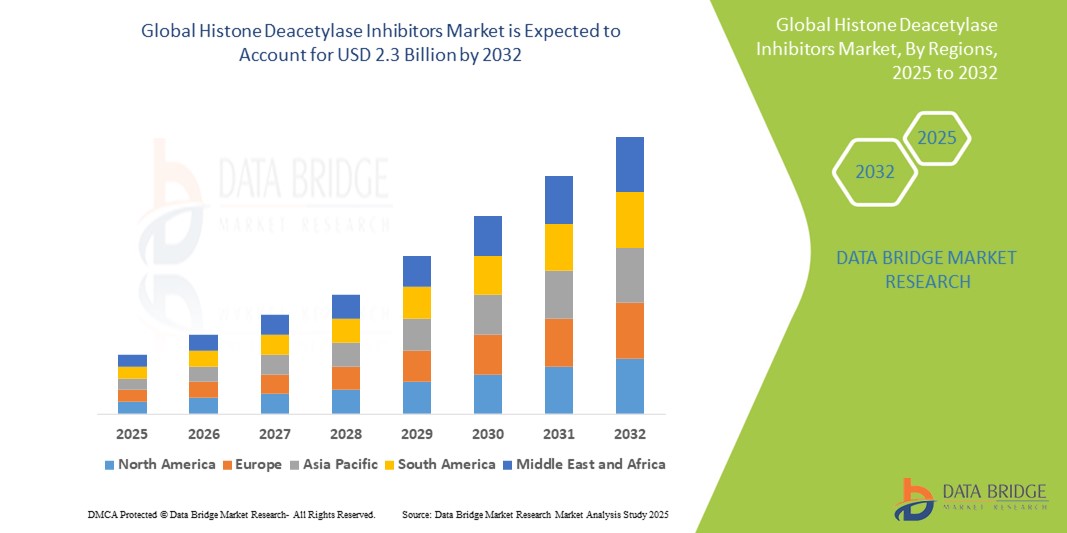

- Der globale Markt für Histon-Deacetylase-Inhibitoren wurde im Jahr 2024 auf 1,3 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,3 Milliarden US-Dollar erreichen , bei einer CAGR von 7,7 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Krebs und neurologischen Erkrankungen vorangetrieben, die die Nachfrage nach fortschrittlichen epigenetischen Therapien weiter ankurbeln. Darüber hinaus fördern die zunehmende Forschung zur HDAC-Hemmung und laufende klinische Studien Innovationen und erweitern die therapeutischen Anwendungsmöglichkeiten.

- Darüber hinaus verstärken steigende Investitionen in die Entwicklung onkologischer Medikamente sowie der zunehmende Fokus auf personalisierte Medizin und zielgerichtete Therapien die strategische Bedeutung von HDAC-Inhibitoren in modernen Behandlungsprotokollen. Diese kumulativen Trends beschleunigen die Einführung von HDAC-Inhibitoren und tragen maßgeblich zum langfristigen Wachstum des Marktes bei.

Histon-Deacetylase-Inhibitoren Marktanalyse

- Histon-Deacetylase (HDAC)-Inhibitoren, eine Klasse epigenetischer Medikamente, die die Genexpression durch Veränderung der Histonacetylierung modulieren, gewinnen aufgrund ihres gezielten Wirkmechanismus und ihres Potenzials, abnormales Zellverhalten auf molekularer Ebene umzukehren, bei der Behandlung von Krebs und neurologischen Erkrankungen zunehmend an Bedeutung.

- Die steigende Nachfrage nach HDAC-Inhibitoren ist vor allem auf die weltweit steigende Krebsbelastung, das wachsende Bewusstsein für epigenetische Therapien und die zunehmende Zahl klinischer Studien mit neuartigen, HDAC-gerichteten Formulierungen zurückzuführen. Ihr Einsatzgebiet weitet sich auch auf neurologische und entzündliche Erkrankungen aus, was das Marktpotenzial weiter erhöht.

- Nordamerika dominiert den Markt für HDAC-Inhibitoren mit dem größten Umsatzanteil von über 45 % im Jahr 2025. Dies ist auf die starke Forschungs- und Entwicklungsinfrastruktur der Region, die hohe Krebsprävalenz, die günstige regulatorische Unterstützung und die starken Investitionen von Pharma- und Biotechnologieunternehmen zurückzuführen. Insbesondere die USA sind aufgrund ihres fortschrittlichen klinischen Forschungsökosystems und der zunehmenden Verbreitung von Präzisions-Onkologie-Behandlungen führend.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für HDAC-Inhibitoren sein, getrieben durch steigende Gesundheitsausgaben, steigende Krebsfälle und den verbesserten Zugang zu neuartigen Therapeutika in Ländern wie China, Indien und Südkorea.

- Das Onkologie-Segment wird voraussichtlich den Markt mit einem Marktanteil von über 60 % im Jahr 2025 dominieren, da HDAC-Inhibitoren häufig zur Behandlung hämatologischer Malignome und solider Tumore eingesetzt werden. Medikamente wie Vorinostat, Romidepsin und Belinostat sind aufgrund ihrer nachgewiesenen Wirksamkeit bei kutanen und peripheren T-Zell-Lymphomen weiterhin führend in der klinischen Anwendung.

Berichtsumfang und Marktsegmentierung für Histon-Deacetylase-Inhibitoren

|

Eigenschaften |

Wichtige Markteinblicke zu Histon-Deacetylase-Inhibitoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Histon-Deacetylase-Inhibitoren

„ Fortschritte bei Isoform-selektiven HDAC-Inhibitoren und Kombinationstherapien “

- Ein wichtiger Trend auf dem globalen Markt für HDAC-Inhibitoren ist die Entwicklung isoformselektiver Inhibitoren und deren Einsatz in Kombinationstherapien zur Verbesserung der klinischen Wirksamkeit und Minimierung der Toxizität. Herkömmliche HDAC-Inhibitoren weisen häufig eine breite Wirkung auf, was zu unerwünschten Nebenwirkungen und eingeschränkter Verträglichkeit bei Patienten führt.

- Um diesem Problem zu begegnen, konzentrieren sich biopharmazeutische Unternehmen zunehmend auf HDAC-Inhibitoren der nächsten Generation, die auf spezifische HDAC-Isoformen abzielen, die mit der Krankheitspathologie in Zusammenhang stehen. Dieser präzisionsbasierte Ansatz verbessert das Sicherheitsprofil und die therapeutische Wirksamkeit dieser Wirkstoffe.

- Regenacy Pharmaceuticals entwickelt beispielsweise selektive HDAC1- und HDAC2-Inhibitoren zur Behandlung peripherer Neuropathie ohne die bei Pan-HDAC-Inhibitoren üblichen Nebenwirkungen. Ebenso wird Entinostat von Syndax Pharmaceuticals, ein oraler HDAC-Inhibitor der Klasse I, in Kombination mit Checkpoint-Inhibitoren für Brust- und Lungenkrebs untersucht.

- Auch der Trend zur Kombination von HDAC-Inhibitoren mit Immuntherapien, DNA-schädigenden Wirkstoffen und Hormontherapien gewinnt an Dynamik. Diese synergistischen Ansätze zeigen in klinischen Studien vielversprechende Ergebnisse, da sie Resistenzmechanismen überwinden und die Ansprechraten bei verschiedenen Krebsarten verbessern.

- Darüber hinaus verändert die Integration von HDAC-Inhibitoren in personalisierte medizinische Rahmen – unterstützt durch eine biomarkerbasierte Patientenauswahl – ihre klinische Anwendung und erweitert ihre Anwendung über hämatologische Malignome hinaus auf solide Tumore, neurologische Erkrankungen und entzündliche Erkrankungen.

- Dieser Wandel hin zu selektiveren, gezielteren und kombinatorischeren Behandlungsstrategien verändert die Landschaft der epigenetischen Therapie und macht HDAC-Inhibitoren zu einer vielseitigeren und vielversprechenderen Klasse von Therapeutika in der Onkologie und darüber hinaus.

Marktdynamik für Histon-Deacetylase-Inhibitoren

Treiber

„Steigende Krebslast und wachsende Anwendungsmöglichkeiten epigenetischer Therapien“

- Der globale Markt für HDAC-Inhibitoren wird maßgeblich durch die zunehmende Zahl von Krebserkrankungen, insbesondere hämatologischen Malignomen und bestimmten soliden Tumoren, angetrieben, bei denen die HDAC-Dysregulation eine entscheidende Rolle beim Krankheitsverlauf spielt.

- Laut der Weltgesundheitsorganisation (WHO) wird die Zahl der Krebserkrankungen weltweit bis 2040 voraussichtlich um über 47 % steigen, was zu einer erheblichen Nachfrage nach innovativen Therapien wie HDAC-Inhibitoren führt.

- So werden beispielsweise von der FDA zugelassene HDAC-Inhibitoren wie Vorinostat (Zolinza), Romidepsin (Istodax) und Belinostat (Beleodaq) bereits zur Behandlung von T-Zell-Lymphomen eingesetzt, und in weiteren klinischen Studien wird ihre Anwendung bei multiplem Myelom, Brustkrebs und Glioblastom untersucht.

- Die Ausweitung des Einsatzes von HDAC-Inhibitoren in nicht-onkologischen Indikationen, wie neurodegenerativen Erkrankungen (z. B. Huntington und Alzheimer) und entzündlichen Erkrankungen, eröffnet zusätzliche Wachstumschancen. Epigenetische Mechanismen werden zunehmend als Ursache für die Pathogenese dieser Erkrankungen erkannt, und HDAC-Inhibitoren zeigen in präklinischen Studien neuroprotektive und entzündungshemmende Wirkungen.

- Darüber hinaus beschleunigen steigende Forschungsgelder, wachsende Partnerschaften zwischen akademischen Einrichtungen und Pharmaunternehmen sowie eine robuste klinische Entwicklungspipeline die Innovation und erweitern das therapeutische Feld für HDAC-Inhibitoren.

Einschränkung/Herausforderung

„ Sicherheitsbedenken und eingeschränkte Isoformspezifität “

- Trotz ihres therapeutischen Potenzials stehen HDAC-Inhibitoren vor erheblichen Herausforderungen hinsichtlich Sicherheit und Verträglichkeit. Die fehlende Isoformselektivität vieler HDAC-Inhibitoren der ersten Generation kann zu weit verbreiteten Nebenwirkungen wie Müdigkeit, Thrombozytopenie und Magen-Darm-Beschwerden führen, was ihre langfristige Anwendung einschränkt.

- So sind Vorinostat und Romidepsin zwar wirksam, weisen aber oft dosislimitierende Toxizitäten auf, sodass sie nur für eine begrenzte Patientengruppe geeignet sind.

- Dieses enge therapeutische Fenster stellt eine Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in nicht-onkologischen Bereichen, in denen die Toleranz gegenüber Nebenwirkungen geringer ist

- Darüber hinaus geben die komplexen Wirkmechanismen und die unsicheren langfristigen Auswirkungen auf die epigenetische Regulierung Anlass zur Sorge bei Klinikern, insbesondere im Hinblick auf irreversible Veränderungen der Genexpression.

- Ein weiteres Hindernis sind die hohen Kosten der HDAC-Inhibitor-Therapien, die den Zugang in Schwellenländern und für Patienten ohne ausreichenden Versicherungsschutz einschränken können.

- Um diese Herausforderungen zu bewältigen, sind kontinuierliche Investitionen in die Entwicklung selektiver HDAC-Inhibitoren, eine bessere Biomarker-Identifizierung und verfeinerte klinische Studiendesigns erforderlich, um die richtigen Patientengruppen anzusprechen und Nebenwirkungen zu minimieren. Der Nachweis langfristiger Sicherheit und Kosteneffizienz ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

Marktumfang für Histon-Deacetylase-Inhibitoren

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

- Nach Klassifizierung

Der Markt für HDAC-Inhibitoren wird in HDACs der Klasse I, II, III und Sonstige unterteilt. Das Segment der HDACs der Klasse I wird voraussichtlich im Jahr 2025 mit rund 54,8 % den größten Marktanteil halten, was auf ihre starke Verbindung zu onkogenen Signalwegen und ihre weit verbreitete Verwendung in zugelassenen Therapien zurückzuführen ist. Diese Inhibitoren, wie Vorinostat und Romidepsin, zielen primär auf HDAC1, HDAC2 und HDAC3 ab und haben eine signifikante Wirksamkeit bei der Behandlung hämatologischer Malignome gezeigt, was sie zu einer bevorzugten Wahl in klinischen Anwendungen macht.

Das Segment der HDACs der Klasse II wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,9 % verzeichnen. Dies ist auf die zunehmende Forschung zurückzuführen, die sich auf ihre Rolle bei nicht-onkologischen Erkrankungen wie neurologischen und entzündlichen Erkrankungen konzentriert. Ihre isoformspezifische Wirkung und ihr sich abzeichnendes therapeutisches Potenzial bieten attraktive Möglichkeiten für die gezielte Arzneimittelentwicklung und eine zukünftige Expansion über die Onkologie hinaus.

• Nach Arzneimitteltyp

Der Markt ist nach Wirkstofftyp in Vorinostat, Romidepsin, Belinostat und andere unterteilt. Vorinostat erzielte 2025 den größten Marktanteil und war der erste von der FDA zugelassene HDAC-Inhibitor für kutanes T-Zell-Lymphom (CTCL). Seine etablierte klinische Anwendung und seine anhaltende Relevanz sowohl in der Monotherapie als auch in Kombinationstherapien tragen zu seiner Dominanz bei.

Das Belinostat-Segment dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da es zunehmend in der Behandlung des peripheren T-Zell-Lymphoms (PTCL) eingesetzt wird und in Schwellenländern zunehmend an Akzeptanz gewinnt. Laufende klinische Evaluierungen für erweiterte Indikationen beschleunigen die Marktpräsenz zusätzlich.

• Nach Verabreichungsweg

Basierend auf der Verabreichungsart wird der Markt in Oral, Injizierbar und Sonstiges unterteilt. Es wird erwartet, dass das orale Segment den Markt mit dem größten Umsatzanteil im Jahr 2025 dominieren wird, da die Patientencompliance, der Komfort und die steigende Anzahl oral verabreichter HDAC-Inhibitoren in der Entwicklungs- und Zulassungsphase verbessert werden.

Das Segment der injizierbaren Medikamente wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind der schnelle Wirkungseintritt und die höhere Bioverfügbarkeit, insbesondere in der Akutversorgung und bei der Behandlung aggressiver Krebsarten, bei denen eine sofortige Wirkung des Medikaments entscheidend ist.

• Nach Anwendung

Der Markt für HDAC-Inhibitoren ist nach Anwendungsgebieten in Onkologie, Neurologie und Sonstige segmentiert. Das Onkologie-Segment hält 2025 den größten Marktanteil, gestützt durch starke klinische Evidenz, steigende Krebsprävalenz und eine starke Nachfrage nach epigenetischen Therapien. HDAC-Inhibitoren werden häufig bei hämatologischen Malignomen eingesetzt und zunehmend auch für verschiedene solide Tumore evaluiert.

Das Segment Neurologie dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch das wachsende Interesse an HDACs als therapeutische Zielmoleküle bei neurodegenerativen Erkrankungen. Präklinische Erfolge bei Erkrankungen wie der Huntington-Krankheit und Alzheimer stimulieren die Entwicklung von Entwicklungspipelines und Forschungskooperationen.

• Durch Endbenutzer

Der Markt ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Krankenhäuser hatten im Jahr 2025 den größten Marktanteil aufgrund der hohen Anzahl an Krebsbehandlungen, der Verfügbarkeit spezialisierter onkologischer Abteilungen und der Verfügbarkeit moderner Einrichtungen zur Arzneimittelverabreichung.

Das Segment Spezialkliniken wird im Prognosezeitraum voraussichtlich das schnellste Wachstum aufweisen, was auf den zunehmenden Trend zur personalisierten Krebsbehandlung und die Verfügbarkeit gezielter Therapien im ambulanten Bereich zurückzuführen ist.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Die Krankenhausapotheke dominierte den Markt im Jahr 2025 und profitierte von der institutionellen Arzneimittelbeschaffung für onkologische Abteilungen und der engen Abstimmung mit klinischen Onkologen.

Das Segment der Online-Apotheken dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür sind die zunehmende Digitalisierung des Gesundheitswesens, die Bevorzugung von Hauslieferungen und das steigende Bewusstsein für die Verfügbarkeit von Spezialmedikamenten über regulierte E-Commerce-Plattformen.

Histon-Deacetylase-Inhibitoren Marktregionale Analyse

- Nordamerika dominiert den Markt für Histon-Deacetylase-Inhibitoren mit dem größten Umsatzanteil von etwa 45,6 % im Jahr 2024, was auf die starke Präsenz führender Pharmaunternehmen, hohe Krebsinzidenzraten und eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen ist.

- Der proaktive Ansatz der Region bei der Entwicklung onkologischer Medikamente, die weitverbreitete Verfügbarkeit von HDAC-Inhibitor-Therapien und die günstige regulatorische Unterstützung tragen erheblich zum Marktwachstum bei

- Darüber hinaus profitiert die Region von verstärkten Investitionen in die epigenetische Forschung, einer hohen Anzahl klinischer Studien und einer engen Zusammenarbeit zwischen Wissenschaft und Industrie. Die Präsenz wichtiger Marktteilnehmer und der Zugang zu modernsten Behandlungsmöglichkeiten haben Nordamerika als führendes Zentrum für die Einführung von HDAC-Inhibitoren etabliert, insbesondere in der Krebsbehandlung und bei neu auftretenden neurologischen Indikationen.

Markteinblick in Histon-Deacetylase-Inhibitoren in den USA

Der US-Markt für HDAC-Inhibitoren erzielte 2025 mit rund 84 % den größten Umsatzanteil in Nordamerika. Dies ist auf eine hohe Krebsprävalenz, eine starke pharmazeutische Forschungs- und Entwicklungsaktivität sowie ein günstiges regulatorisches Umfeld zurückzuführen. Die USA sind führend bei klinischen Studien und FDA-Zulassungen für HDAC-Inhibitoren. Wichtige Medikamente wie Vorinostat, Romidepsin und Belinostat sind bereits für T-Zell-Lymphome zugelassen.

Steigende Investitionen in die Präzisionsonkologie und epigenetische Forschung sowie eine enge Zusammenarbeit zwischen Wissenschaft und Industrie beschleunigen die Entwicklung von Mono- und Kombinationstherapien. Der US-Markt profitiert zudem von einer umfassenden Krankenversicherung für onkologische Behandlungen und der frühzeitigen Einführung innovativer Therapeutika, was seine führende Position im globalen Markt für HDAC-Inhibitoren festigt.

Markteinblick in Europa für HDAC-Inhibitoren

Der europäische Markt für HDAC-Inhibitoren dürfte im Prognosezeitraum mit einer beträchtlichen CAGR wachsen, was auf eine steigende Krebsbelastung, steigende Gesundheitsausgaben und eine wachsende Infrastruktur für die epigenetische Forschung zurückzuführen ist.

In der Region finden zunehmend klinische Studien zu soliden Tumoren und hämatologischen Krebserkrankungen mit HDAC-Inhibitoren statt. Zudem zeigen sich Zulassungsbehörden wie die Europäische Arzneimittelagentur (EMA) zunehmend offen für die Zulassung neuartiger epigenetischer Therapien und ermöglichen so einen breiteren Zugang.

Die Zusammenarbeit zwischen Pharmaunternehmen und akademischen Einrichtungen in Ländern wie Deutschland, Frankreich und Großbritannien fördert Innovationen, während die wachsende Nachfrage nach gezielten und personalisierten Therapien die Akzeptanz in der Onkologie und Neurologie weiter steigert.

Markteinblick in Großbritannien für HDAC-Inhibitoren

Der britische Markt für HDAC-Inhibitoren dürfte im Prognosezeitraum mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen, was auf die Betonung der Präzisionsmedizin und der Krebsgenomik in Großbritannien zurückzuführen ist.

Der Fokus des National Health Service (NHS) auf Innovation, Frühdiagnose und fortschrittliche Behandlungsmöglichkeiten hat einen fruchtbaren Boden für die Akzeptanz von HDAC-Inhibitoren geschaffen. Darüber hinaus ermöglichen staatlich geförderte Initiativen wie Genomics England und Forschungsprogramme an Institutionen wie dem Institute of Cancer Research die Integration von HDAC-Inhibitoren in moderne Krebsbehandlungsstrategien.

Das gestiegene Bewusstsein für Epigenetik und die Ausweitung klinischer Versuchsnetzwerke dürften den Markt weiter vorantreiben.

Markteinblick für HDAC-Inhibitoren in Deutschland

Der deutsche Markt für HDAC-Inhibitoren dürfte im Prognosezeitraum mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate wachsen, unterstützt durch eine gut ausgebaute Gesundheitsinfrastruktur und einen starken Fokus auf Forschung und Entwicklung.

Der deutsche Pharmasektor, bekannt für Innovation und regulatorische Compliance, beteiligt sich aktiv an der Entwicklung und Evaluierung von HDAC-Inhibitoren der nächsten Generation. Darüber hinaus fördert die strategische Rolle Deutschlands in europaweiten klinischen Studien sowie steigende öffentliche Investitionen in die onkologische und neurowissenschaftliche Forschung das Marktwachstum.

Der Zugang der Patienten zu neuen Therapien über Fachkliniken und Universitätskrankenhäuser trägt ebenfalls zum stetigen Anstieg der Verwendung von HDAC-Hemmern bei.

Markteinblicke für HDAC-Inhibitoren im asiatisch-pazifischen Raum

Der Markt für HDAC-Inhibitoren im asiatisch-pazifischen Raum dürfte im Jahr 2025 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 9,2 % wachsen. Grund hierfür sind die zunehmende Verbreitung von Krebs, Verbesserungen der Gesundheitsinfrastruktur und steigende Investitionen in die pharmazeutische Forschung und Entwicklung in der gesamten Region.

Länder wie China, Japan und Indien verzeichnen einen starken Anstieg der Nachfrage nach fortschrittlichen Krebstherapien, darunter auch epigenetische Modulatoren. Staatliche Initiativen zur Förderung der klinischen Forschung und der Arzneimittelverfügbarkeit treiben das Wachstum zusätzlich voran.

Da multinationale Unternehmen ihre Aktivitäten im Asien-Pazifik-Raum ausweiten und inländische Akteure in Innovationen investieren, werden HDAC-Inhibitoren immer zugänglicher und erschwinglicher, insbesondere in der Krebsbehandlung.

Markteinblick in Japan für HDAC-Inhibitoren

Der japanische Markt für HDAC-Inhibitoren gewinnt aufgrund der alternden Bevölkerung und der steigenden Krebsfälle an Dynamik. Japans Schwerpunkt auf fortschrittlichen Therapeutika und die starke regulatorische Unterstützung für neuartige onkologische Behandlungen treiben das Marktwachstum voran.

Die Integration von HDAC-Inhibitoren in die klinische Forschung zu hämatologischen Malignomen und neurologischen Störungen wird durch Institutionen wie RIKEN und Universitätskliniken mit aktiven Pipelines erleichtert.

Darüber hinaus investieren japanische Pharmaunternehmen in die Entwicklung isoformselektiver und kombinierter HDAC-Therapien und passen damit zum nationalen Schwerpunkt auf personalisierte Medizin und Präzisionsonkologie.

Markteinblick in China für HDAC-Inhibitoren

Der chinesische Markt für HDAC-Inhibitoren hatte im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum, gestützt durch die schnelle Modernisierung des Gesundheitswesens, eine wachsende Mittelschicht und eine zunehmende Beteiligung an der weltweiten Entwicklung von Krebsmedikamenten.

Chinas Biopharma-Sektor entwickelt sich rasant. Inländische Unternehmen wie Shenzhen Chipscreen Biosciences sind führend bei der Innovation von HDAC-Inhibitoren. Regierungsmaßnahmen, die Reformen bei der Arzneimittelzulassung und Anreize für die Krebsmedikamentenforschung fördern, haben China zu einem Hotspot für klinische Studien gemacht.

Darüber hinaus machen die Aufnahme einiger HDAC-Hemmer in die nationalen Medikamentenlisten mit Kostenerstattung und die große Patientenbasis sowohl bei Krebs- als auch bei neurologischen Erkrankungen China zu einem zentralen Akteur auf dem regionalen Markt.

Marktanteil von Histon-Deacetylase-Inhibitoren

Die Branche der Histon-Deacetylase-Inhibitoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Midatech Pharma PLC (Großbritannien)

- Crystal Genomics Inc. (Südkorea)

- CELGENE CORPORATION (USA)

- Novartis AG (Schweiz)

- Shenzhen Chipscreen Biosciences Co., Ltd. (China)

- Spectrum Pharmaceuticals, Inc. (USA)

- Merck & Co., Inc. (USA)

- Celleron Therapeutics (Großbritannien)

- FORUM Pharmaceuticals Inc. (USA)

- Pfizer Inc. (USA)

- AstraZeneca (Großbritannien)

- Eisai Co., Ltd. (Japan)

- REGENACY PHARMACEUTICALS, INC. (USA)

- Karyopharm (USA)

- Aurobindo Pharma (Indien)

- CARDIFF ONCOLOGY (USA)

- Wellness Pharma International (Indien)

- Syndax (USA)

- MEI Pharma, Inc. (USA)

- Onxeo (Frankreich)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.