Global Hyperscale Data Center Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.74 Billion

USD

4.21 Billion

2024

2032

USD

3.74 Billion

USD

4.21 Billion

2024

2032

| 2025 –2032 | |

| USD 3.74 Billion | |

| USD 4.21 Billion | |

| % | |

|

Globale Marktsegmentierung für Hyperscale-Rechenzentren nach Infrastruktur (IT-Infrastruktur, elektrische Infrastruktur, mechanische Infrastruktur und allgemeine Bauarbeiten), Komponenten (Lösungen und Dienstleistungen), Rechenzentrumsgröße (kleine und mittelgroße Rechenzentren und große Rechenzentren), Anwendung (Bankwesen, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Forschung und Lehre, Regierung und Verteidigung, Einzelhandel, Fertigung, Gesundheitswesen und andere), Endbenutzer (Cloud-Anbieter, Colocation-Anbieter und Unternehmen), Stromkapazität (10–50 MW, 50–100 MW und über 101 MW), IT-Infrastruktur (Server, Speicher und Netzwerk), elektrische Infrastruktur (PDUs und USV-Systeme), mechanische Infrastruktur (Kühlsysteme und Racks) – Branchentrends und Prognose bis 2032

Marktgröße für Hyperscale-Rechenzentren

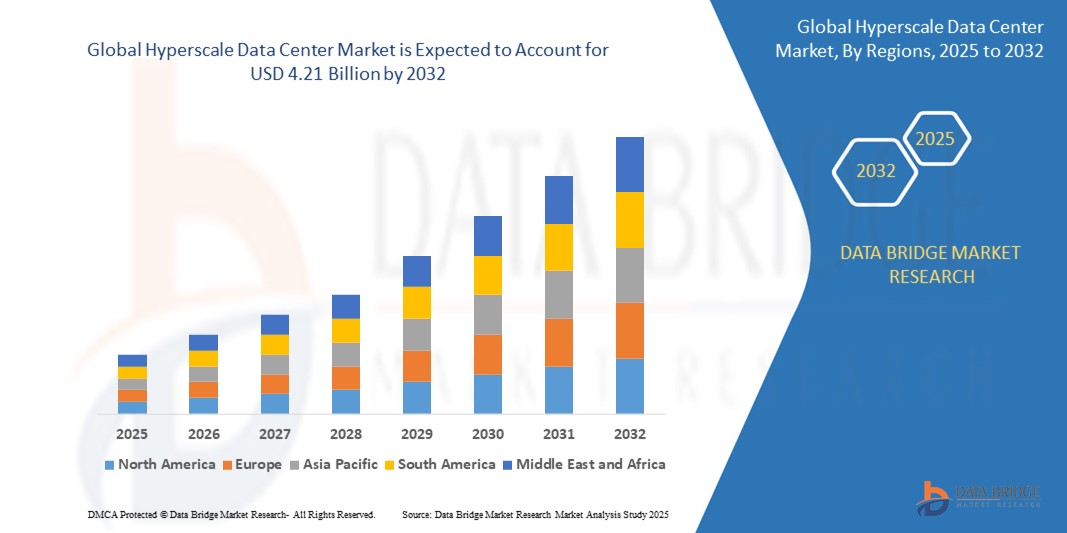

- Der globale Markt für Hyperscale-Rechenzentren wurde im Jahr 2024 auf 3,74 Milliarden US-Dollar geschätzt und dürfte bis 2032 4,21 Milliarden US-Dollar erreichen , bei einer CAGR von 1,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den exponentiellen Anstieg von Cloud-basierten Diensten, KI-Workloads und Big-Data-Analysen vorangetrieben, die eine skalierbare und leistungsstarke Recheninfrastruktur erfordern. Hyperscale-Rechenzentren werden zunehmend von Technologiegiganten eingesetzt, um dynamische und datenintensive Anwendungen zu unterstützen.

- Darüber hinaus treiben strategische Investitionen großer Cloud-Anbieter und Colocation-Unternehmen in den Bau energieeffizienter und modularer Hyperscale-Anlagen die Nachfrage an. So kündigte Microsoft im Februar 2024 den Ausbau seiner KI-orientierten Rechenzentren in ganz Europa an, während Amazon Web Services (AWS) im März 2024 Pläne für neue Hyperscale-Campusse in Asien vorstellte. Diese Faktoren beschleunigen das Marktwachstum weltweit erheblich.

Marktanalyse für Hyperscale-Rechenzentren

- Hyperscale-Rechenzentren, die eine skalierbare Computerinfrastruktur mit hochdichten Serverumgebungen bieten, werden für Cloud-Service-Provider, Unternehmen und KI-fokussierte Firmen aufgrund ihrer Fähigkeit, massive Arbeitslasten, Echtzeitanalysen und kosteneffiziente Skalierbarkeit zu unterstützen, unverzichtbar.

- Die steigende Nachfrage nach Hyperscale-Rechenzentren wird durch das rasante Wachstum der Cloud-Nutzung, die explosionsartige Zunahme von Daten aus IoT- und KI-Anwendungen sowie zunehmende Initiativen zur digitalen Transformation von Unternehmen in Branchen wie Finanzen, Gesundheitswesen und E-Commerce vorangetrieben.

- Nordamerika dominiert den Markt für Hyperscale-Rechenzentren mit dem größten Umsatzanteil von 35,2 % im Jahr 2025, angeführt von großen Cloud-Anbietern wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud, zusammen mit kontinuierlichen Investitionen in den Ausbau ihrer Rechenzentrumspräsenz in den USA und Kanada.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Hyperscale-Rechenzentren sein, unterstützt durch die zunehmende Internetdurchdringung, die steigende Nachfrage nach Cloud-Diensten in Indien und Südostasien sowie große Expansionsprojekte von Alibaba Cloud, Tencent und regionalen Colocation-Anbietern.

- Es wird erwartet, dass das Segment der Cloud-Service-Provider den Markt für Hyperscale-Rechenzentren mit einem Marktanteil von 45,2 % im Jahr 2025 dominieren wird. Dies ist auf den stetig wachsenden Bedarf an Rechenleistung, Speicherkapazität und Netzwerkkapazitäten zur Unterstützung von KI, maschinellem Lernen und großen Unternehmens-Workloads weltweit zurückzuführen.

Berichtsumfang und Marktsegmentierung für Hyperscale-Rechenzentren

|

Eigenschaften |

Wichtige Markteinblicke für Hyperscale-Rechenzentren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Hyperscale-Rechenzentren

„ KI-Workloads, modulare Infrastruktur und Energieoptimierung verändern die Hyperscale-Evolution “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Hyperscale-Rechenzentren ist die wachsende Nachfrage nach KI-optimierter Infrastruktur. Dies veranlasst Hyperscale-Betreiber dazu, ihre Einrichtungen mit hochdichten GPUs, fortschrittlichen Flüssigkeitskühlsystemen und Hochgeschwindigkeitsverbindungen neu zu gestalten, um groß angelegtes maschinelles Lernen und generative KI-Anwendungen zu unterstützen.

- So kündigte Meta im Januar 2025 den Bau neuer Rechenzentren der nächsten Generation an, die speziell für KI-Workloads konzipiert sind und über maßgeschneiderte KI-Supercomputing-Cluster und neu gestaltete Layouts verfügen, um bis Ende des Jahres 1,3 Millionen GPUs unterzubringen.

- Modulare und vorgefertigte Rechenzentrumsdesigns gewinnen an Bedeutung, da Hyperscaler schnellere Bereitstellung, geringere Baukosten und Skalierbarkeit anstreben. Im März 2024 brachte Microsoft modulare „AI Data Pods“ auf den Markt, um den Ausbau von Rechenzentren in Europa und Asien zu beschleunigen.

- Energieeffizienz und Nachhaltigkeit haben sich zu zentralen Prioritäten entwickelt. Hyperscale-Betreiber implementieren fortschrittliche Energiemanagement- und Kühltechniken wie Immersionskühlung und KI-basierte Energieoptimierung. Im April 2024 gab Google bekannt, dass es speziell entwickelte Arm-basierte Chips und CO2-bewusstes Lastenausgleichssystem einsetzt, um den Energieverbrauch im Hyperscale-Betrieb zu senken.

- Edge-Integration und regionale Expansion verändern die Rechenzentrumsstrategien. Unternehmen wie Amazon Web Services und Equinix bauen kleinere Edge-Hyperscale-Einrichtungen in der Nähe von Ballungszentren in Indien, Südostasien und Afrika, um die Latenz zu reduzieren und die lokale Datenverarbeitung zu unterstützen.

- Die Automatisierung von Sicherheit und Compliance entwickelt sich zu einem wichtigen Trend. Hyperscale-Rechenzentren integrieren KI-gesteuerte Bedrohungserkennung, Zero-Trust-Architektur und Compliance-as-a-Service-Funktionen, um globale Datenschutzvorschriften zu erfüllen. Im Februar 2024 führte IBM automatisierte Compliance-Module für seine Cloud-Rechenzentrumsangebote ein.

- Die Konvergenz dieser Innovationen verwandelt Hyperscale-Rechenzentren in intelligente, agile Infrastruktur-Hubs, die nicht nur Computing im großen Maßstab bereitstellen, sondern auch branchenübergreifend mit den Unternehmenszielen hinsichtlich Belastbarkeit, Sicherheit und Nachhaltigkeit übereinstimmen.

Marktdynamik für Hyperscale-Rechenzentren

Treiber

„Explosives Wachstum bei KI, Cloud Computing und datenintensiven Anwendungen“

- Der exponentielle Anstieg der durch KI, maschinelles Lernen, IoT und Big Data Analytics generierten Daten ist ein wichtiger Treiber für die steigende Nachfrage nach Hyperscale-Rechenzentren, die eine skalierbare und leistungsstarke Computerinfrastruktur zur Unterstützung solcher Workloads bieten.

- So hat Microsoft beispielsweise im April 2024 Investitionen in Höhe von 80 Milliarden US-Dollar für den Ausbau seiner globalen Rechenzentrumspräsenz zugesagt. Der Schwerpunkt liegt dabei auf KI-gestützter Infrastruktur und Chips der nächsten Generation, um den steigenden Bedarf an Azure- und OpenAI-Integrationen zu decken. Dies unterstreicht, wie direkt die Hyperscale-Expansion mit dem KI-Wachstumstrend verknüpft ist.

- Im Zuge der digitalen Transformation von Unternehmen ermöglichen Hyperscale-Rechenzentren die nahtlose Bereitstellung von Cloud-nativen Diensten, Hybridbereitstellungen und Edge-Computing-Integration und sind damit unverzichtbar für Geschäftskontinuität und Leistungsskalierbarkeit.

- Die zunehmende Nutzung von Cloud-Diensten in Branchen wie Finanzen, Gesundheitswesen, Einzelhandel und Medien treibt die kontinuierliche Nachfrage nach Hyperscale-Kapazitäten an. Im Januar 2025 kündigte Amazon Web Services Pläne an, über 15 Jahre 150 Milliarden US-Dollar in den Bau und die Modernisierung von Hyperscale-Campussen zu investieren, um die globale Cloud-Nachfrage zu decken.

- Das Wachstum von Smart Cities, autonomen Fahrzeugen und 5G-Netzwerken trägt ebenfalls zur Ausweitung des Datenverkehrs bei und verstärkt den Bedarf an robuster Hyperscale-Infrastruktur, die latenzarmes und hochverfügbares Computing im großen Maßstab ermöglichen kann.

- Darüber hinaus verbessern Fortschritte bei modularen Rechenzentrumsdesigns, Flüssigkeitskühlsystemen und KI-basiertem Infrastrukturmanagement die Bereitstellungsgeschwindigkeit, die Energieeffizienz und die Betriebskontrolle – und stärken so die Rolle von Hyperscale-Rechenzentren als Rückgrat der digitalen Wirtschaft.

Einschränkung/Herausforderung

„ Hohe Investitionsausgaben und zunehmende Komplexität des Infrastrukturmanagements “

- Die erheblichen Vorabinvestitionen für den Aufbau und die Wartung von Hyperscale-Rechenzentren stellen weiterhin eine erhebliche Hürde dar, insbesondere für neue Marktteilnehmer oder Unternehmen in kostensensiblen Regionen. Die Infrastrukturanforderungen – von Grundstückserwerb und Stromversorgung bis hin zu fortschrittlicher Kühlung und Sicherheit – machen Hyperscale-Implementierungen äußerst kapitalintensiv.

- So gab Google im Februar 2024 bekannt, dass jedes neue KI-optimierte Hyperscale-Rechenzentrum mittlerweile über 1,5 Milliarden US-Dollar kostet, wobei die Kosten für Energie, Hardware und Bau weiter steigen. Dies schafft Markteintrittsbarrieren für kleinere Cloud-Anbieter und gibt Anlass zur Sorge hinsichtlich der Kapitalrendite in einem volatilen Wirtschaftsumfeld.

- Darüber hinaus ist die Verwaltung von Hyperscale-Umgebungen durch die Integration fortschrittlicher Technologien wie KI-Beschleuniger, Flüssigkeitskühlungssysteme und verteilte Edge-Knoten zunehmend komplexer geworden. Die Gewährleistung von Zuverlässigkeit, Sicherheit und Energieeffizienz in solch riesigen, voneinander abhängigen Systemen stellt eine ständige operative Herausforderung dar.

- Unternehmen berichten von Schwierigkeiten bei der Beschaffung qualifizierter Fachkräfte für Rechenzentrumsdesign, Wärmemanagement, KI-Workload-Orchestrierung und Echtzeit-Infrastrukturüberwachung. Dieser Fachkräftemangel erhöht das Risiko und die Kosten für die effektive Verwaltung von Hyperscale-Einrichtungen.

- Die Stromverfügbarkeit und die Einhaltung der Nachhaltigkeitsvorschriften stellen weitere Herausforderungen dar. Im März 2024 hat Irland aufgrund von Bedenken hinsichtlich der Netzkapazität Beschränkungen für den Bau neuer Rechenzentren in Dublin verhängt. Dies verdeutlicht die regulatorischen Einschränkungen, die Expansionspläne behindern können.

- Um diese Probleme zu lösen, investieren Hyperscale-Betreiber zunehmend in modulare Designs, KI-gestützte Rechenzentrumsmanagementsoftware und die Beschaffung von Ökostrom. Die Erreichung betrieblicher Skalierbarkeit bei gleichzeitiger Minimierung der Umweltauswirkungen und Kosten bleibt jedoch ein komplexer Balanceakt, der eine schnelle Marktexpansion einschränkt.

Marktumfang für Hyperscale-Rechenzentren

Der Markt ist nach Infrastruktur, Komponente, Rechenzentrumsgröße, Anwendung, Endbenutzer, Stromkapazität, IT-Infrastruktur, elektrischer Infrastruktur und mechanischer Infrastruktur segmentiert.

Nach Infrastruktur

Der Markt für Hyperscale-Rechenzentren ist nach Infrastruktur in IT-Infrastruktur, elektrische Infrastruktur, mechanische Infrastruktur und allgemeine Bauwirtschaft segmentiert. Das Segment IT-Infrastruktur hielt im Jahr 2024 einen bedeutenden Anteil, angetrieben durch die wachsende Nachfrage nach fortschrittlichen Servern, Speicher- und Netzwerkgeräten zur Unterstützung von Cloud-Computing- und Big-Data-Anwendungen.

Der Bereich der elektrischen Infrastruktur wird zwischen 2025 und 2032 voraussichtlich stark wachsen. Grund dafür ist der zunehmende Einsatz von Stromverteilungseinheiten (PDUs) und USV-Systemen zur Gewährleistung eines zuverlässigen Energiemanagements. Die mechanische Infrastruktur, zu der Kühlsysteme und Racks gehören, ist entscheidend für optimale Betriebsbedingungen und wird voraussichtlich stetig wachsen. Der Bereich General Construction unterstützt den physischen Bau und die Erweiterung von Rechenzentren, angetrieben durch steigende Investitionen in neue Hyperscale-Anlagen weltweit.

Nach Komponente

Der Markt für Hyperscale-Rechenzentren ist nach Komponenten in Lösungen und Dienstleistungen segmentiert. Das Segment Lösungen dominierte den Markt im Jahr 2023 aufgrund der steigenden Nachfrage nach integrierten Hardware- und Softwarelösungen, die die Effizienz und Leistung von Rechenzentren steigern.

Das Dienstleistungssegment dürfte zwischen 2024 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, unterstützt durch die zunehmende Auslagerung der Wartung von Rechenzentren, Beratung und Managed Services durch Unternehmen und Cloud-Anbieter.

Nach Rechenzentrumsgröße

Auf der Grundlage der Rechenzentrumsgröße wird der Markt in kleine und mittelgroße Rechenzentren sowie große Rechenzentren segmentiert. Aufgrund der stark gestiegenen Nachfrage von Cloud-Anbietern und Unternehmen, die umfangreiche Datenverarbeitungskapazitäten benötigen, hatten große Rechenzentren im Jahr 2024 den größten Anteil.

Für kleine und mittelgroße Rechenzentren wird zwischen 2025 und 2032 ein rasantes Wachstum erwartet, das durch den Bedarf auf regionaler und Unternehmensebene, insbesondere in Schwellenländern, vorangetrieben wird.

Nach Anwendung

Der Markt für Hyperscale-Rechenzentren ist nach Anwendungsbereichen segmentiert in Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Forschung und Lehre, Regierung und Verteidigung, Einzelhandel, Fertigung, Gesundheitswesen und weitere. Das BFSI-Segment hatte 2024 einen dominanten Anteil, was auf die hohe Nachfrage nach sicherer, zuverlässiger Datenverarbeitung und Transaktionsmanagement zurückzuführen ist.

Der IT- und Telekommunikationssektor wird aufgrund des zunehmenden Netzwerkverkehrs und der Cloud-Nutzung voraussichtlich stetig wachsen. Auch im Gesundheitswesen und in der Fertigung wird aufgrund digitaler Transformationsinitiativen und einer erhöhten Datennutzung ein starkes Wachstum erwartet.

Nach Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt in Cloud-Anbieter, Colocation-Anbieter und Unternehmen segmentiert. Cloud-Anbieter hatten im Jahr 2024 den größten Marktanteil, getrieben durch massive Investitionen in die Hyperscale-Rechenzentrumsinfrastruktur von Unternehmen wie AWS, Microsoft Azure und Google Cloud.

Das Unternehmenssegment dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate (CAGR) aufweisen, da Unternehmen zunehmend private Rechenzentren und Hybrid-Cloud-Strategien nutzen. Auch Colocation-Anbieter verzeichnen ein stetiges Wachstum, unterstützt durch die Nachfrage nach flexiblen Rechenzentrumsflächen und -services.

Nach Leistungskapazität

Basierend auf der Leistungskapazität ist der Markt für Hyperscale-Rechenzentren in 10–50 MW, 50–100 MW und über 101 MW segmentiert. Das 10–50-MW-Segment hatte im Jahr 2023 einen bedeutenden Anteil und belief sich hauptsächlich auf mittelgroße Rechenzentren.

Das Segment über 101 MW wird voraussichtlich zwischen 2024 und 2032 das schnellste Wachstum verzeichnen, angetrieben von Hyperscale-Cloud-Anbietern, die Mega-Rechenzentren bauen, um den enormen Rechen- und Speicherbedarf zu bewältigen.

Nach IT-Infrastruktur

Basierend auf der IT-Infrastruktur ist der Markt in Server, Speicher und Netzwerk segmentiert. Das Serversegment dominierte den Markt im Jahr 2024 aufgrund der kontinuierlichen Weiterentwicklung der Prozessortechnologie und des steigenden Bedarfs an Rechenleistung.

Aufgrund der explosionsartigen Zunahme des branchenübergreifenden Datenvolumens wird für die Speicherinfrastruktur ein rasantes Wachstum erwartet. Die Netzwerkinfrastruktur ist für die Datenkommunikation von entscheidender Bedeutung und wächst mit der Einführung von Hochgeschwindigkeitsstandards stetig.

Nach elektrischer Infrastruktur

Basierend auf der elektrischen Infrastruktur ist der Markt in Stromverteilungseinheiten (PDUs) und unterbrechungsfreie Stromversorgungssysteme (USV) segmentiert. Das PDU-Segment hielt im Jahr 2023 aufgrund seiner wesentlichen Rolle für ein effizientes Energiemanagement den größten Marktanteil.

Das Segment der USV-Systeme dürfte im Prognosezeitraum stark wachsen, da eine unterbrechungsfreie Stromversorgung für die Aufrechterhaltung der Betriebszeit von Rechenzentren und die Vermeidung von Datenverlusten von entscheidender Bedeutung ist.

Von Mechanical Infrastructure

Auf der Grundlage der mechanischen Infrastruktur ist der Markt in Kühlsysteme und Racks segmentiert. Kühlsysteme dominierten den Markt im Jahr 2024, bedingt durch den zunehmenden Fokus auf Energieeffizienz und innovative Kühltechnologien wie Flüssigkeitskühlung.

Es wird erwartet, dass das Rack-Segment stetig wächst, da die Nachfrage nach organisierten, skalierbaren Lösungen zur Platzierung von Hardware in Rechenzentren steigt.

Regionale Analyse des Hyperscale-Rechenzentrummarktes

- Nordamerika hält einen bedeutenden Anteil am globalen Markt für Hyperscale-Rechenzentren und wird im Jahr 2024 einen Umsatzanteil von etwa 35,2 % haben, was auf die Präsenz großer Cloud-Service-Anbieter, führender Technologieunternehmen und eine robuste Entwicklung der IT-Infrastruktur zurückzuführen ist.

- Die USA und Kanada leisten dabei wichtige Beiträge, unterstützt durch die schnelle Einführung von Cloud Computing, KI und Big Data Analytics sowie durch umfangreiche Investitionen in den Bau und die Erweiterung von Rechenzentren, um der wachsenden Nachfrage von Unternehmen und Verbrauchern gerecht zu werden.

- Die Region profitiert von fortschrittlichen technologischen Möglichkeiten, einer starken staatlichen Unterstützung für digitale Innovationen und einem zunehmenden Fokus auf nachhaltige und energieeffiziente Rechenzentrumslösungen, die gemeinsam das Wachstum und die Modernisierung von Hyperscale-Rechenzentren vorantreiben.

Markteinblick in Hyperscale-Rechenzentren in den USA

Die USA halten einen großen Anteil am nordamerikanischen Markt für Hyperscale-Rechenzentren, angetrieben von namhaften Cloud-Service-Anbietern, führenden Technologieunternehmen und einer gut etablierten IT-Infrastruktur. Die flächendeckende Einführung von Automatisierung, KI und Industrie 4.0-Initiativen treibt die Nachfrage nach skalierbaren, energieeffizienten und technologisch fortschrittlichen Hyperscale-Rechenzentren an. Das Marktwachstum wird durch starke Innovationen beschleunigt, die durch erhebliche Investitionen in Forschung und Entwicklung sowie staatliche Anreize zur Nachhaltigkeit unterstützt werden. Darüber hinaus fördern strenge Vorschriften zur Datensicherheit und zum Energieverbrauch den Einsatz modernster Hyperscale-Rechenzentrumslösungen in verschiedenen Branchen.

Markteinblicke für Hyperscale-Rechenzentren im Asien-Pazifik-Raum

Der Markt für Hyperscale-Rechenzentren im asiatisch-pazifischen Raum wächst rasant, angetrieben von der Nachfrage großer Technologieunternehmen, Cloud-Service-Anbieter und Unternehmen der gesamten Region. Die hohe Verbreitung von KI, Big Data Analytics und Industrie 4.0-Technologien steigert den Bedarf an skalierbaren, sicheren und energieeffizienten Rechenzentren. Hohe Investitionen in Forschung und Entwicklung sowie Innovationen im Bereich digitaler und intelligenter Infrastruktur, gepaart mit strengen Datenschutz- und Energieverbrauchsvorschriften, sind wichtige Wachstumsfaktoren. Darüber hinaus unterstützt der zunehmende Fokus auf nachhaltige Rechenzentrumskonzepte das langfristige Marktwachstum im gesamten asiatisch-pazifischen Raum.

Markteinblick in Hyperscale-Rechenzentren in Japan

Japans Hyperscale-Rechenzentrumssektor verzeichnet ein starkes Wachstum, angetrieben von der fortschrittlichen Halbleiterfertigung sowie der Pharma- und Elektronikindustrie. Die Expertise des Landes in der Präzisionsfertigung und die Einführung von Industrie-4.0-Technologien treiben die Nachfrage nach hochzuverlässigen, digitalisierten Rechenzentrumsinfrastrukturen voran. Regierungsmaßnahmen zur Förderung von Energieeffizienz und Nachhaltigkeit unterstützen das Marktwachstum zusätzlich. Inländische und internationale Anbieter bringen innovative Lösungen mit verbesserter Konnektivität und Multi-Cloud-Funktionen auf den Markt und stärken damit Japans Position als wichtiger Akteur im asiatisch-pazifischen und globalen Hyperscale-Rechenzentrumsmarkt.

Markteinblick in Hyperscale-Rechenzentren in China

Chinas Markt für Hyperscale-Rechenzentren wächst rasant, angetrieben von staatlichen Initiativen zur Förderung intelligenter Fertigung, Cloud Computing und Industrie 4.0-Integration. Die rasante Urbanisierung, das Wachstum des E-Commerce und die boomenden Halbleiter- und Telekommunikationsbranchen sorgen für eine starke Nachfrage nach großen Rechenzentren. Der Fokus des Landes auf technologische Innovation, die Modernisierung der digitalen Infrastruktur und ökologische Nachhaltigkeit fördert den Einsatz energieeffizienter Hyperscale-Rechenzentren und etabliert China als führenden Anbieter sowohl im asiatisch-pazifischen Raum als auch weltweit.

Markteinblick in Hyperscale-Rechenzentren in Europa

Der europäische Markt für Hyperscale-Rechenzentren wird voraussichtlich deutlich wachsen, angetrieben durch die fortschreitende digitale Transformation in der Pharma-, Chemie- und Industriebranche. Die zunehmende Nutzung von Automatisierung, Prozessoptimierung und Industrie-4.0-Strategien treibt die Nachfrage nach skalierbarer und effizienter Rechenzentrumsinfrastruktur. Strenge Umwelt- und Datenschutzvorschriften fördern Investitionen in nachhaltige und sichere Hyperscale-Rechenzentren zusätzlich. Europas starkes Forschungs- und Entwicklungs-Ökosystem und die Präsenz führender Hersteller fördern kontinuierliche Innovationen und stärken die globale Wettbewerbsfähigkeit der Region.

Markteinblick in Hyperscale-Rechenzentren in Großbritannien

Der britische Markt für Hyperscale-Rechenzentren steht vor einem stetigen Wachstum, unterstützt durch die rasante Digitalisierung in den Bereichen Finanzen, Pharma und Technologie. Der verstärkte Fokus auf Energieeffizienz, Umweltvorschriften und die Einführung intelligenter Infrastrukturen steigert die Nachfrage nach modernen Rechenzentren. Großbritanniens starke Produktionsbasis, Innovationszentren und staatliche Initiativen zur Förderung grüner Technologien fördern den Einsatz von Hyperscale-Rechenzentren und festigen die strategische Rolle des Landes auf europäischen und globalen Märkten.

Markteinblick in Hyperscale-Rechenzentren in Deutschland

Der deutsche Markt für Hyperscale-Rechenzentren wächst stetig, angetrieben von der starken Automobil-, Chemie- und Halbleiterindustrie. Der Fokus auf Präzisionsfertigung, digitale Automatisierung und Industrie 4.0 treibt die Nachfrage nach leistungsstarken, skalierbaren Rechenzentren mit integrierten digitalen Steuerungssystemen an. Strenge Umweltvorschriften und Nachhaltigkeitsinitiativen fördern Investitionen in energieeffiziente Infrastruktur zusätzlich. Deutschlands führende Rolle bei technischen Innovationen und Infrastrukturentwicklung positioniert das Land als wichtigen Akteur auf dem europäischen und globalen Markt für Hyperscale-Rechenzentren.

Marktanteile von Hyperscale-Rechenzentren

Die Hyperscale-Rechenzentrumsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Intel Corporation (USA)

- Cisco Systems Inc. (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Marvell (USA)

- IBM (USA)

- NVIDIA Corporation (USA)

- Amazon Web Services, Inc. (USA)

- Equinix, Inc. (USA)

- Apple Inc. (USA)

- NTT Communications Corporation (Japan)

- Microsoft (US)

- Dell (USA)

- VIAVI Solutions Inc. (USA)

- QTS Realty Trust, Inc. (USA)

- Inspur (China)

- Western Digital Corporation (USA)

- Schneider Electric (Frankreich)

- Broadcom (USA)

Neueste Entwicklungen im globalen Markt für Hyperscale-Rechenzentren

- Im Januar 2025 stellte Oracle die Exadata X11M vor, eine leistungsstarke Datenbankplattform, die KI-Vektorsuchen um 55 % und den Durchsatz von Analyse-Scans um das 2,2-Fache steigern soll. Dieses System der nächsten Generation verbessert die Transaktionsverarbeitungsgeschwindigkeit und senkt gleichzeitig die Energie- und Infrastrukturkosten. Damit ist es eine leistungsstarke Lösung für Daten- und KI-Workloads. Exadata X11M unterstützt die nahtlose Bereitstellung in Public Cloud-, Multi-Cloud- und On-Premises-Umgebungen und bietet Unternehmen Flexibilität.

- Im September 2024 ging Uber eine Partnerschaft mit Oracle Cloud Infrastructure (OCI) ein, um Skalierbarkeit und Leistung zu verbessern und über eine Million Fahrten pro Stunde zu unterstützen sowie die Kosteneffizienz zu steigern. Diese Zusammenarbeit ermöglicht es Uber, KI-Modelle zu optimieren, Multi-Cloud-Operationen zu rationalisieren und so nahtlose Innovationen zu fördern. Durch die Migration von Tausenden von Microservices und Big-Data-Infrastrukturen zu OCI konnte Uber seine Fähigkeit zur effizienten Skalierung und Bereitstellung neuer Produkte stärken.

- Im Juli 2024 bündelten Microsoft und Lumen Technologies ihre Kräfte, um die KI-fähige Infrastruktur von Microsoft Azure zu verbessern und die Cloud-Konnektivität zu optimieren. Diese Partnerschaft erweitert die Netzwerkkapazität von Microsoft und unterstützt die steigende Nachfrage nach KI-gesteuerten Workloads. Durch die Nutzung von Lumens Private Connectivity Fabric℠ stärkt Microsoft die Rechenzentrumskonnektivität und gewährleistet so eine schnelle und stabile Leistung für Unternehmensanwendungen. Die Zusammenarbeit steigert zudem die Kosteneffizienz und beschleunigt die digitale Transformation der Telekommunikationslösungen von Lumen.

- Im Mai 2024 stellte Google Pläne für ein 624 Millionen US-Dollar teures Hyperscale-Rechenzentrum in Norwegen vor, das mit erneuerbarer Wasserkraft betrieben werden soll. Die Anlage soll 2026 fertiggestellt werden und überschüssige Wärme wiederverwenden, um die Energieeffizienz zu steigern und gleichzeitig den Netzausbau zu unterstützen. Diese Initiative steht im Einklang mit Googles Engagement für nachhaltige Infrastruktur und CO2-freien Betrieb. Das Rechenzentrum wird eine entscheidende Rolle bei der globalen Datenspeicherung und der Optimierung von Cloud-Diensten spielen.

- Im März 2024 erwarb AWS von Talen Energy einen 960-MW-Hyperscale-Rechenzentrumscampus für 650 Millionen US-Dollar. Die Anlage in der Nähe des Kernkraftwerks Susquehanna in Pennsylvania wird mit kohlenstofffreier Kernenergie betrieben und unterstreicht damit das Engagement von AWS für eine nachhaltige Infrastruktur. Der Vertrag beinhaltet einen 10-jährigen Stromabnahmevertrag (PPA), der AWS die Versorgung mit sauberem Strom vom Standort Susquehanna sichert. Diese Akquisition stärkt die KI- und Cloud-Kapazitäten von AWS und unterstützt den Ausbau der globalen Aktivitäten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.