Global Hypertrophic And Keloid Scar Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.19 Billion

USD

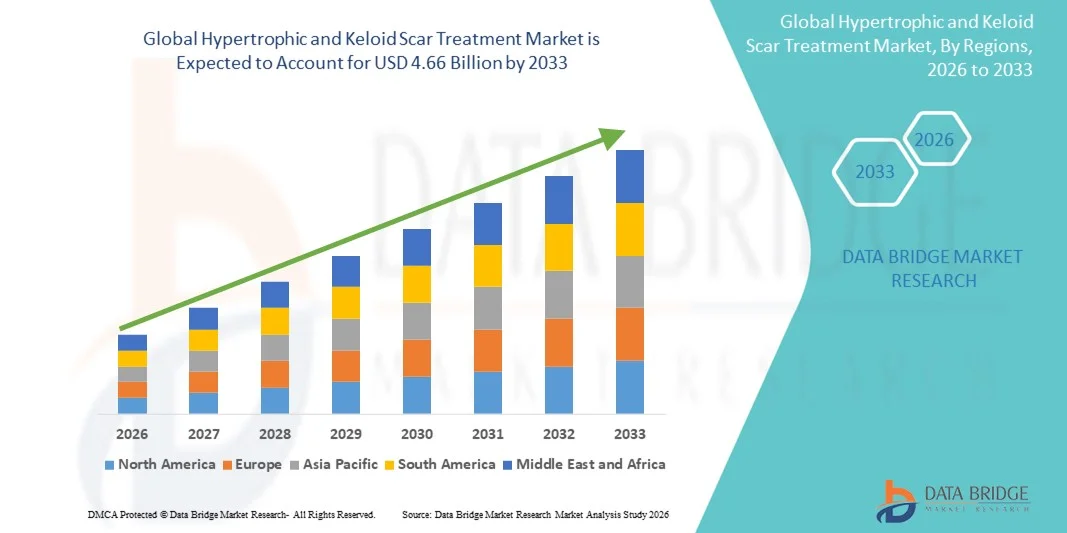

4.66 Billion

2025

2033

USD

2.19 Billion

USD

4.66 Billion

2025

2033

| 2026 –2033 | |

| USD 2.19 Billion | |

| USD 4.66 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung von hypertrophen und Keloidnarben weltweit nach Typ (hypertrophe und Keloidnarben), Produkttyp (topische Produkte, Laserprodukte, Injektionspräparate und Sonstige), Behandlungsmethode (Kryotherapie, chirurgische Exzision, Druckverbände, intraläsionales 5-Fluorouracil, oberflächliche Röntgenbestrahlung, intraläsionale Kortikosteroidinjektion und Sonstige), Endnutzer (Kliniken, Krankenhäuser und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von hypertrophen und Keloidnarben

- Der globale Markt für die Behandlung von hypertrophen und Keloidnarben hatte im Jahr 2025 einen Wert von 2,19 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,66 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit von Hautverletzungen, chirurgischen Eingriffen, Verbrennungen und Akne angetrieben, die zur Bildung von hypertrophen und Keloidnarben beitragen und somit die Nachfrage nach wirksamen Behandlungslösungen erhöhen.

- Darüber hinaus beschleunigen das steigende Bewusstsein für fortschrittliche dermatologische Therapien, die zunehmende Anwendung minimalinvasiver Verfahren und die Entwicklung innovativer Behandlungen wie Lasertherapie, Kortikosteroidinjektionen, Silikongele und Drucktherapie die Akzeptanz von Lösungen zur Behandlung von hypertrophen und Keloidnarben und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von hypertrophen und Keloidnarben

- Behandlungsmethoden für hypertrophe und Keloidnarben, darunter topische Gele, Kortikosteroid-Injektionen, Lasertherapie und Kompressionstherapie, sind aufgrund ihrer Wirksamkeit bei der Minimierung der Narbenbildung, der Verbesserung des Aussehens und der Steigerung der Lebensqualität der Patienten zunehmend unverzichtbare Bestandteile der modernen dermatologischen und kosmetischen Versorgung.

- Die steigende Nachfrage nach Behandlungen von hypertrophen und Keloidnarben wird vor allem durch die zunehmende Häufigkeit von Hautverletzungen, Verbrennungen, chirurgischen Eingriffen und Akne sowie durch das wachsende Bewusstsein für fortschrittliche dermatologische Therapien und minimalinvasive Verfahren angetrieben.

- Nordamerika dominierte den Markt für die Behandlung von hypertrophen und Keloidnarben mit dem größten Umsatzanteil von 38 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz dermatologischer Behandlungen, ein starkes Bewusstsein für Narbenmanagementtherapien und die Präsenz führender Hautpflege- und Pharmaunternehmen in der Region.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, zunehmender Hautverletzungen, fortschreitender Urbanisierung und des erweiterten Zugangs zu fortschrittlichen dermatologischen Behandlungseinrichtungen in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für die Behandlung von hypertrophen und Keloidnarben sein.

- Das Segment der intraläsionalen Kortikosteroidinjektionen dominierte 2025 mit einem Marktanteil von 46,3 % und bleibt aufgrund seiner hohen Wirksamkeit, einfachen Anwendung und minimalen Ausfallzeit die Erstlinienbehandlung sowohl für hypertrophe als auch für Keloidnarben.

Berichtsumfang und Marktsegmentierung für die Behandlung von hypertrophen und Keloidnarben

|

Attribute |

Wichtige Markteinblicke in die Behandlung von hypertrophen und Keloidnarben |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Smith & Nephew plc (Großbritannien) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von hypertrophen und Keloidnarben

Zunehmende Nutzung fortschrittlicher minimalinvasiver Therapien

- Ein wichtiger Trend auf dem globalen Markt für die Behandlung von hypertrophen und Keloidnarben ist die zunehmende Beliebtheit minimalinvasiver und kombinierter Therapien, darunter intraläsionale Kortikosteroide, Lasertherapie, Silikongele und Kryotherapie. Diese Therapien bieten eine höhere Wirksamkeit bei kürzerer Ausfallzeit und geringerer Narbenbildung und sind daher besonders attraktiv für Patienten, die eine kosmetische und funktionelle Verbesserung anstreben.

- Beispielsweise zeigte eine multizentrische Studie in den USA im Juni 2023, dass die Kombination von intraläsionalen Kortikosteroidinjektionen mit fraktionierter CO₂-Lasertherapie die Narbendicke und Rötung im Vergleich zur Monotherapie signifikant reduzierte. Diese Studie unterstrich die klinische Wirksamkeit von Kombinationsbehandlungen in schwierigen Fällen.

- Kliniker wenden zunehmend evidenzbasierte Protokolle an, um die Behandlung individuell an Narbentyp, -lokalisation und Hauttyp des Patienten anzupassen und so die Behandlungsergebnisse und die Patientenzufriedenheit zu verbessern.

- Zudem werden zunehmend ergänzende Therapien wie Kompressionstherapie, Silikonpflaster und topische antifibrotische Mittel eingesetzt, um die Wirksamkeit zu steigern.

- Die zunehmende Fokussierung auf die postoperative Narbenbehandlung in Krankenhäusern und dermatologischen Kliniken treibt die Akzeptanz zusätzlich voran.

- Technologische Fortschritte bei Lasergeräten und topischen Formulierungen tragen zu besseren klinischen Ergebnissen bei und fördern deren breitere Anwendung.

- Patienten sind sich zunehmend der kosmetischen und funktionellen Folgen von hypertrophen und Keloidnarben bewusst, was die Nachfrage nach wirksamen Therapien ankurbelt.

- Der Trend hin zu ambulanter, klinikbasierter Narbenbehandlung macht Therapien zugänglicher, verkürzt Krankenhausaufenthalte und erhöht den Patientenkomfort.

- Die regionale Anwendung nimmt im asiatisch-pazifischen Raum aufgrund der höheren Prävalenz von Keloidbildung bei Bevölkerungsgruppen mit dunklerer Hautfarbe zu.

- Die zunehmende Zusammenarbeit zwischen dermatologischen Kliniken und Zentren für plastische Chirurgie verbessert den Zugang der Patienten zu multimodalen Behandlungsmethoden.

- Die Erforschung der genetischen und molekularen Mechanismen abnormaler Narbenbildung beeinflusst die Entwicklung gezielter Therapien.

- Der Markt profitiert zudem von der zunehmenden Kostenübernahme für die postoperative Narbenbehandlung durch die Krankenkassen in bestimmten Ländern, was die Zugänglichkeit verbessert.

- Insgesamt verändert der Wandel hin zu effektiven, minimalinvasiven und patientenzentrierten Behandlungsprotokollen die Landschaft der Narbenbehandlung weltweit.

Marktdynamik der Behandlung von hypertrophen und Keloidnarben

Treiber

Zunehmende Häufigkeit von hypertrophen und Keloidnarben

- Die zunehmende Verbreitung von hypertrophen und Keloidnarben infolge von chirurgischen Eingriffen, Traumata, Verbrennungen und Akne ist ein wichtiger Treiber des Marktwachstums.

- Eine im März 2024 in der Fachzeitschrift „Dermatologic Surgery“ veröffentlichte Studie berichtete beispielsweise, dass fast 40 % der Patienten in Nordamerika, die sich orthopädischen und kosmetischen Eingriffen unterzogen, hypertrophe oder Keloidnarben entwickelten, was die Notwendigkeit wirksamer Behandlungsoptionen unterstreicht.

- Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für die Bedeutung frühzeitiger Interventionen zur Verhinderung des Fortschreitens von Narbenbildung treibt die Nachfrage nach zeitnahen Behandlungen an.

- Der Ausbau von dermatologischen Kliniken, Zentren für plastische Chirurgie und ambulanten Behandlungseinrichtungen trägt zu einer besseren Zugänglichkeit und Akzeptanz bei.

- Die Erstattungspolitik der Krankenkassen in bestimmten Regionen für die postoperative Narbenbehandlung ermutigt Patienten, professionelle Behandlungen anstelle von Hausmitteln in Anspruch zu nehmen. Der zunehmende Einsatz von Kombinationstherapien und neuen Behandlungsmethoden wie lasergestützter Medikamentenverabreichung und Biologika steigert die Nachfrage zusätzlich.

- Die Präferenz der Patienten für nicht-invasive oder minimal-invasive Verfahren aufgrund kürzerer Genesungszeiten und weniger Komplikationen trägt ebenfalls zum Wachstum bei. Ein hohes ästhetisches Bewusstsein und die psychologischen Auswirkungen sichtbarer Narben motivieren Patienten, eine Behandlung in Anspruch zu nehmen.

- Das Wachstum des Medizintourismus in Regionen wie dem asiatisch-pazifischen Raum und dem Nahen Osten fördert die Anwendung fortschrittlicher Therapien. Aufklärungskampagnen von dermatologischen Fachgesellschaften, die die langfristigen Vorteile der Narbenbehandlung hervorheben, begünstigen eine frühzeitige und proaktive Therapie.

- Forschungsinvestitionen in die Narbenbiologie und neuartige Therapeutika stoßen bei Ärzten und Patienten gleichermaßen auf großes Interesse. Insgesamt wirken die wachsende Patientenzahl, das steigende Bewusstsein und der verstärkte klinische Fokus auf effektives Narbenmanagement als wichtige Wachstumstreiber des Marktes.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und variable Wirksamkeit

- Die hohen Kosten fortschrittlicher Narbentherapien, einschließlich Laserbehandlungen, Biologika und Kombinationstherapien, können deren Anwendung einschränken, insbesondere in preissensiblen Regionen.

- Eine Umfrage unter dermatologischen Kliniken in Europa im Juli 2023 ergab beispielsweise, dass die Selbstbeteiligungskosten der Patienten für Kombinationsbehandlungen mit mehreren Sitzungen im Durchschnitt 2.000 US-Dollar überstiegen, was den Zugang für einige Bevölkerungsgruppen einschränkte.

- Die Wirksamkeit der Behandlungen variiert je nach Narbentyp, -größe und genetischer Veranlagung des Patienten, was bei den Patienten Unsicherheit hinsichtlich des Behandlungsergebnisses hervorruft. Bei manchen Patienten tritt die Narbe selbst nach mehreren Behandlungssitzungen erneut auf, was den wahrgenommenen Nutzen beeinträchtigt.

- Die begrenzte Verfügbarkeit von spezialisierten Dermatologen und plastischen Chirurgen in ländlichen Gebieten schränkt den Zugang zu fortschrittlichen Therapien ein. Wissenslücken bei Allgemeinmedizinern hinsichtlich geeigneter Behandlungsprotokolle können Überweisungen an Spezialisten verzögern.

- Nebenwirkungen wie Hautatrophie, Pigmentveränderungen oder Schmerzen während der Behandlung können Patienten abschrecken. Die Kostenübernahme für bestimmte Narbentherapien ist regional weiterhin uneinheitlich, was die Bezahlbarkeit zusätzlich erschwert.

- Die Standardisierung von Behandlungsprotokollen ist noch im Gange, was zu Unterschieden in den klinischen Ergebnissen führt. Die Therapietreue der Patienten bei mehrsitzigen Behandlungsplänen kann aufgrund von Zeitmangel, Kosten oder Unbehagen gering sein.

- Die Bewältigung dieser Herausforderungen durch Patientenaufklärung, die Entwicklung kostengünstigerer Therapien und eine verbesserte klinische Leitlinie ist von entscheidender Bedeutung.

- Trotz hoher Kosten und schwankender Wirksamkeit wird erwartet, dass die laufende klinische Forschung und Innovationen bei den Behandlungsmethoden diese Hürden schrittweise abbauen und so ein langfristiges Marktwachstum sichern werden.

Marktübersicht zur Behandlung von hypertrophen und Keloidnarben

Der Markt ist segmentiert nach Art, Produkttyp, Behandlung, Endnutzern und Vertriebskanal.

- Nach Typ

Basierend auf dem Narbentyp ist der Markt für die Behandlung von hypertrophen und Keloidnarben in hypertrophe und Keloidnarben unterteilt. Das Segment der Keloidnarben dominierte 2025 mit einem Umsatzanteil von 57,4 %. Dies ist auf die höhere Prävalenz von Keloidbildung bei Menschen mit dunklerer Haut, genetische Veranlagung und die größeren kosmetischen und funktionellen Beeinträchtigungen durch diese Narben zurückzuführen. Keloidnarben erfordern oft komplexe Behandlungsprotokolle, einschließlich Kombinationstherapien, was den Marktverbrauch erhöht. Kliniken und Krankenhäuser konzentrieren sich zunehmend auf personalisierte Behandlungspläne für das Keloidmanagement und integrieren Lasertherapie, Kortikosteroid-Injektionen und chirurgische Eingriffe, um die Behandlungsergebnisse zu verbessern. Aufklärungskampagnen, die die Bedeutung frühzeitiger Intervention und langfristiger Wirksamkeit hervorheben, treiben die Nachfrage zusätzlich an. Zunehmende Fälle aufgrund postoperativer Komplikationen und Traumata unterstützen das Wachstum dieses Segments. Die Präferenz der Patienten für klinisch erprobte Therapien gegenüber Hausmitteln verstärkt diesen Trend. Die weltweite Expansion von dermatologischen und plastisch-chirurgischen Zentren gewährleistet einen besseren Zugang zu Keloidbehandlungen. Die zunehmende Verbreitung von Keloidnarben in Asien-Pazifik und Afrika trägt ebenfalls zum Umsatzwachstum bei. Die Forschung an innovativen Therapien wie Biologika und neuartigen Wirkstoffverabreichungssystemen erweitert die Behandlungsmöglichkeiten für Keloide zusätzlich. Insgesamt bleibt dieses Segment aufgrund der Kombination aus höherer Prävalenz, komplexerer Behandlung und starker klinischer Anwendung Marktführer.

Für das Segment der hypertrophen Narben wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Anzahl postoperativer Eingriffe, Traumafälle und Verbrennungen. Hypertrophe Narben erfordern häufig ein frühzeitiges Eingreifen, um ein Fortschreiten zu verhindern. Daher werden vermehrt Kortikosteroide, Silikonverbände und Lasertherapie eingesetzt. Ein gesteigertes Bewusstsein von Patienten und Ärzten für ästhetische und funktionelle Ergebnisse fördert das Wachstum. Technologische Fortschritte bei nicht-invasiven Behandlungsmethoden erleichtern die Therapie. Der Anstieg kosmetischer und orthopädischer Eingriffe trägt zur raschen Akzeptanz des Segments bei. Die regionale Expansion in Schwellenländern mit wachsender Gesundheitsinfrastruktur unterstützt die Marktdurchdringung. Eine verbesserte Patientenaufklärung zur postoperativen Narbenprävention steigert ebenfalls die Nachfrage. Die Anwendung von Kombinationstherapien bei hypertrophen Narben nimmt aufgrund ihrer verbesserten Wirksamkeit zu. Die Integration ambulanter Versorgung und spezialisierter dermatologischer Leistungen verbessert die Zugänglichkeit und die Therapietreue. Eine verbesserte Kostenübernahme für die postoperative Narbenbehandlung in bestimmten Regionen trägt zur Bezahlbarkeit bei. Der zunehmende Einsatz minimalinvasiver Techniken unterstützt das nachhaltige Marktwachstum. Das Segment profitiert von der laufenden klinischen Forschung und Entwicklung innovativer topischer und injizierbarer Formulierungen.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt in topische Produkte, Laserprodukte, injizierbare Produkte und Sonstige unterteilt. Das Segment der injizierbaren Produkte dominierte 2025 mit einem Marktanteil von 42,6 %, vor allem aufgrund der weitverbreiteten Anwendung intraläsionaler Kortikosteroidinjektionen bei hypertrophen und Keloidnarben. Injektionstherapien bieten eine gezielte Behandlung, hohe Wirksamkeit und einfache Anwendung in der Klinik. Ärzte bevorzugen injizierbare Präparate bei schweren oder therapieresistenten Narben aufgrund ihrer nachgewiesenen Wirksamkeit. Die Anwendung von Kombinationstherapien, die Injektionen mit Laser- oder Kryotherapie kombinieren, verstärkt die Nachfrage zusätzlich. Das Wissen von Dermatologen und plastischen Chirurgen über optimierte Dosierungsschemata verbessert die Behandlungsergebnisse. Kliniken und Krankenhäuser halten zunehmend injizierbare Lösungen für eine zeitnahe Intervention vorrätig. Forschungsergebnisse, die eine langfristige Narbenreduktion durch Injektionen belegen, stärken das Vertrauen der Ärzte. Die Präferenz der Patienten für minimalinvasive, ambulant durchgeführte Injektionen fördert die Akzeptanz. Die Kosteneffizienz im Vergleich zur chirurgischen Exzision spricht für eine häufigere Anwendung. Schulungsprogramme für medizinisches Fachpersonal zu injizierbaren Therapien verbessern den Zugang zu diesen Therapien. Die weltweit steigende Prävalenz von Narben, die einen medizinischen Eingriff erfordern, trägt zur Marktführerschaft bei. Hohe Patientenzufriedenheit und wiederholte Behandlungszyklen sichern ebenfalls das Umsatzwachstum.

Für das Segment der Laserprodukte wird aufgrund technologischer Fortschritte bei fraktionierten CO₂-, Farbstoff- und Nd:YAG-Lasersystemen von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Die Lasertherapie wird aufgrund ihrer nicht-invasiven Natur und ihrer Fähigkeit, Narbenrötungen, -dicke und -pigmentierung zu reduzieren, zunehmend bevorzugt. Die steigende Nachfrage nach Kombinationstherapien mit Lasern und topischen Präparaten beschleunigt die Anwendung. Die Verfügbarkeit ambulanter Laserzentren und tragbarer Geräte verbessert die Zugänglichkeit. Patienten schätzen kürzere Genesungszeiten und ästhetische Verbesserungen. Die Kostenübernahme bestimmter Laserbehandlungen durch die Krankenkassen fördert die Inanspruchnahme in entwickelten Märkten. Der Ausbau kosmetischer Dermatologiekliniken im asiatisch-pazifischen Raum und im Nahen Osten treibt das Segmentwachstum an. Zunehmende Aufklärungskampagnen zum postoperativen Narbenmanagement fördern die Laseranwendung. Klinische Studien, die die Langzeitwirksamkeit belegen, stärken das Vertrauen der Ärzte. Steigende Investitionen in Forschung und Entwicklung für präzisere und effektivere Lasersysteme fördern die Akzeptanz. Die wachsende Nachfrage nach Hautverjüngung und ästhetischer Verbesserung von Narben nach Traumata trägt zum Segmentwachstum bei. Die Akzeptanz sowohl bei Erwachsenen als auch bei Kindern steigert das Marktpotenzial.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt in Kryotherapie, chirurgische Exzision, Druckverbände, intraläsionales 5-Fluorouracil, oberflächliche Röntgenbestrahlung, intraläsionale Kortikosteroidinjektion und weitere Verfahren unterteilt. Das Segment der intraläsionalen Kortikosteroidinjektionen dominierte 2025 mit einem Marktanteil von 46,3 % und ist aufgrund seiner hohen Wirksamkeit, einfachen Anwendung und minimalen Ausfallzeit weiterhin die Therapie der ersten Wahl für hypertrophe und Keloidnarben. Kliniker empfehlen Kortikosteroidinjektionen häufig bei mittelschweren bis schweren Narben, insbesondere ambulant und in Kliniken. Kombinationstherapien mit Kortikosteroiden und Laser oder Silikonpflastern steigern die Akzeptanz zusätzlich. Die Präferenz der Patienten für minimalinvasive Verfahren mit nachgewiesenen Ergebnissen trägt zur Marktführerschaft dieses Segments bei. Die weltweite Verfügbarkeit in Krankenhäusern, Kliniken und dermatologischen Zentren gewährleistet die Zugänglichkeit. Klinische Leitlinien befürworten die frühzeitige Intervention mit Kortikosteroiden und verbessern so die Behandlungsergebnisse. Der Ausbau dermatologischer und plastisch-chirurgischer Einrichtungen stärkt die Marktdurchdringung. Technologische Verbesserungen bei Injektionsgeräten ermöglichen eine präzise Dosierung und reduzieren den Schmerz. Forschungsergebnisse, die reduzierte Rezidivraten belegen, stärken das Vertrauen der Ärzte. Das wachsende Bewusstsein der Patienten für ein ästhetisch ansprechendes Erscheinungsbild fördert die Inanspruchnahme der Behandlung. Pharmazeutische Innovationen bei Kortikosteroidpräparaten tragen zu einer besseren Therapietreue und Wirksamkeit bei. Das Segment bleibt aufgrund seiner nachgewiesenen klinischen Wirksamkeit, der einfachen Anwendung und der breiten Akzeptanz dominant.

Für das Segment der Kryotherapie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Anwendung in ambulanten Einrichtungen zur Behandlung kleiner, lokalisierter Narben sowie der Einsatz als ergänzende Therapie in Kombinationsbehandlungen. Die Kryotherapie bietet eine nicht-invasive und kostengünstige Option zur Narbenreduktion. Aufgrund minimaler Beschwerden und schneller Genesung ist die Akzeptanz bei den Patienten hoch. Das wachsende Bewusstsein für die Behandlung von Narben nach Traumata und präventive Maßnahmen fördert die Anwendung. Die Verfügbarkeit tragbarer Kryotherapiegeräte unterstützt die Anwendung in Kliniken. Die Integration mit anderen Behandlungen, wie Kortikosteroiden und Lasertherapie, erhöht die Wirksamkeit. Das Wachstum von dermatologischen und plastisch-chirurgischen Zentren in Schwellenländern trägt zur Marktdurchdringung bei. Klinische Studien, die ein reduziertes Rezidivrisiko und eine verbesserte Narbenästhetik belegen, stärken das Vertrauen. Die Anwendung bei Kindern und Erwachsenen erweitert die Einsatzmöglichkeiten. Schulungsprogramme für Ärzte fördern die Anwendung der Methode. Aufklärungskampagnen, die die Bedeutung frühzeitiger Intervention betonen, stimulieren das Wachstum zusätzlich. Insgesamt gewinnt die Kryotherapie aufgrund ihrer Erschwinglichkeit, Wirksamkeit und minimalen Ausfallzeit immer mehr an Bedeutung.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Krankenhaussegment dominierte 2025 mit einem Marktanteil von 55,8 % den größten Umsatzanteil. Gründe hierfür sind komplexe Narbenfälle, die Verfügbarkeit von qualifizierten Spezialisten und der Zugang zu fortschrittlichen Behandlungsmethoden. Krankenhäuser bieten eine umfassende Versorgung, einschließlich Kombinationsbehandlungen, Lasertherapien und Injektionen. Die steigende Zahl von postoperativen Narbenfällen und Traumapatienten fördert die Inanspruchnahme von Krankenhausleistungen. Die Kostenübernahme für stationäre Behandlungen durch die Krankenkassen ermutigt Patienten, diese in Anspruch zu nehmen. Krankenhäuser investieren in spezialisierte Abteilungen für Dermatologie und Plastische Chirurgie, um der wachsenden Nachfrage gerecht zu werden. Forschung und klinische Studien in Krankenhäusern stärken die Glaubwürdigkeit der Behandlungen. Krankenhausapotheken gewährleisten die rechtzeitige Verfügbarkeit von Kortikosteroiden, Biologika und Laserverbrauchsmaterialien. Krankenhäuser dienen als Überweisungszentren für die Behandlung schwerer Narben und erhöhen so den Patientenzufluss. Der Ausbau der globalen Gesundheitsinfrastruktur unterstützt die Marktführerschaft des Krankenhaussegments zusätzlich. Die Zusammenarbeit mit Spezialisten für kosmetische und rekonstruktive Chirurgie verbessert die Behandlungsergebnisse. Das Vertrauen der Patienten in stationäre Behandlungen festigt die Marktführerschaft. Insgesamt bleiben Krankenhäuser aufgrund ihrer Erreichbarkeit, ihres Fachwissens und ihrer fortschrittlichen Behandlungsangebote der wichtigste Behandlungsort.

Für den Kliniksektor wird aufgrund steigender ambulanter Behandlungen und des Trends zu frühzeitigen Interventionen von 9,5 % im Zeitraum von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Kliniken bieten einfachen Zugang, kürzere Wartezeiten und spezialisierte Narbenbehandlungen. Das wachsende Bewusstsein ermutigt die Menschen, frühzeitig eine Beratung in Anspruch zu nehmen. Der Ausbau spezialisierter dermatologischer und kosmetischer Kliniken unterstützt dieses Wachstum. Die zunehmende Nutzung tragbarer Diagnose- und Behandlungsgeräte in Kliniken steigert die Nachfrage. Kliniken eignen sich gut für Nachsorgetermine und mehrere Behandlungssitzungen. Die steigende Präferenz der Patienten für ambulante, minimalinvasive Eingriffe fördert die Akzeptanz. Die regionale Präsenz in städtischen und vorstädtischen Gebieten verbessert die Erreichbarkeit. Die wachsende Nachfrage nach ästhetischer Behandlung treibt die klinikbasierte Versorgung voran. Die Verfügbarkeit von Kombinationsbehandlungen in Kliniken unterstützt eine umfassende Versorgung. Kliniken bieten im Vergleich zu Krankenhäusern wettbewerbsfähige Preise und erhöhen so die Bezahlbarkeit. Die verstärkte Nutzung von Telemedizin und virtuellen Beratungen fördert die Patienteneinbindung. Insgesamt entwickeln sich Kliniken aufgrund ihrer Erreichbarkeit, Bezahlbarkeit und patientenorientierten Versorgung zu einem schnell wachsenden Vertriebskanal.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 59,1 % den größten Umsatzanteil, getrieben durch die zentrale Beschaffung für die stationäre und ambulante Narbenbehandlung. Krankenhäuser und spezialisierte Kliniken verlassen sich auf Krankenhausapotheken, um zeitnah injizierbare Kortikosteroide, Biologika und Laserverbrauchsmaterialien zu erhalten. Großeinkäufe gewährleisten Kosteneffizienz. Die Einhaltung gesetzlicher Bestimmungen und die Qualitätssicherung stärken die führende Position der Krankenhausapotheken zusätzlich. Krankenhausapotheken werden bevorzugt für komplexe und Kombinationstherapien eingesetzt. Die Verfügbarkeit von geschulten Apothekern, die die korrekte Dosierung anleiten, erhöht die Zuverlässigkeit. Die globale Expansion von Krankenhausnetzwerken stärkt die Marktdurchdringung. Das hohe Patientenaufkommen in Krankenhäusern sichert eine konstante Nachfrage. Krankenhäuser können eine breite Produktpalette für verschiedene Narbentypen vorrätig halten. Klinische Studien und Forschungspartnerschaften fördern die Nutzung von Krankenhausapotheken. Patienten vertrauen Krankenhausapotheken, wenn es um Originalmedikamente und Verbrauchsmaterialien geht. Insgesamt bleiben Krankenhausapotheken aufgrund ihrer Zugänglichkeit, des Vertrauens und der umfassenden Versorgung der dominierende Vertriebskanal.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % das schnellste Wachstum erwartet. Treiber dieses Trends sind das Wachstum im digitalen Gesundheitswesen und die steigende Nachfrage der Patienten nach Hauslieferungen. Online-Plattformen bieten Komfort, schnellen Zugriff und Lieferung direkt nach Hause, insbesondere bei topischen Produkten. Die zunehmende Smartphone-Nutzung und Internetverbreitung unterstützen diesen Trend. Die steigende Beliebtheit des Online-Kaufs kurbelt die Nachfrage an. Abonnement- und Nachfüllprogramme fördern die regelmäßige Nutzung. Wettbewerbsfähige Preise und Sonderangebote beschleunigen die Akzeptanz. Der Online-Zugang verbessert die Verfügbarkeit für Patienten in abgelegenen oder unterversorgten Gebieten. Digitale Marketingkampagnen von Pharmaunternehmen steigern die Bekanntheit. Patienten vertrauen zunehmend verifizierten Online-Apotheken, wenn es um Qualitätsprodukte geht. Der einfache Vergleich von Marken und Produkten erleichtert die Auswahl. Telekonsultationen in Verbindung mit Online-Bestellungen erhöhen den Komfort für die Patienten. Insgesamt wachsen Online-Apotheken aufgrund ihrer Zugänglichkeit, Erschwinglichkeit und Bequemlichkeit rasant.

Regionale Analyse des Marktes für die Behandlung von hypertrophen und Keloidnarben

- Nordamerika dominierte den Markt für die Behandlung von hypertrophen und Keloidnarben mit dem größten Umsatzanteil von 38 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Inanspruchnahme dermatologischer Behandlungen und ein ausgeprägtes Bewusstsein für Narbenbehandlungstherapien

- Die Präsenz führender Hautpflege- und Pharmaunternehmen in der Region

Markteinblicke für die Behandlung von hypertrophen und Keloidnarben in den USA:

Der US-amerikanische Markt für die Behandlung von hypertrophen und Keloidnarben erzielte 2025 den größten Umsatzanteil innerhalb Nordamerikas. Treiber dieser Entwicklung sind die hohe Akzeptanz innovativer Narbenbehandlungstherapien, proaktive dermatologische Pflegeprogramme und das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern für effektive Narbenmanagementlösungen.

Markteinblicke für die Behandlung von hypertrophen und Keloidnarben in Europa:

Der europäische Markt für die Behandlung von hypertrophen und Keloidnarben wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Hautverletzungen, die gut ausgebaute Gesundheitsinfrastruktur und die Anwendung fortschrittlicher dermatologischer Therapien in Ländern wie Deutschland, Frankreich und Großbritannien.

Markteinblicke für die Behandlung von hypertrophen und Keloidnarben in Großbritannien:

Der Markt für die Behandlung von hypertrophen und Keloidnarben in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch das steigende Bewusstsein für Narbenmanagementbehandlungen, staatliche Initiativen im Gesundheitswesen und die zunehmende Nachfrage nach patientenorientierten dermatologischen Lösungen.

Markteinblicke für die Behandlung von hypertrophen und Keloidnarben in Deutschland:

Der deutsche Markt für die Behandlung von hypertrophen und Keloidnarben wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohen Gesundheitsausgaben des Landes und der starke Fokus auf Innovationen in der dermatologischen Behandlung. Die zunehmende Anwendung fortschrittlicher Narbentherapien im stationären und ambulanten Bereich trägt zusätzlich zur Marktexpansion bei. Auch die gut ausgebaute Gesundheitsinfrastruktur Deutschlands und das wachsende Bewusstsein der Patienten für eine effektive Narbenbehandlung unterstützen die positive Marktentwicklung.

Markteinblicke für die Behandlung von hypertrophen und Keloidnarben im asiatisch-pazifischen Raum:

Der Markt für die Behandlung von hypertrophen und Keloidnarben im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Dieses Wachstum wird vor allem durch die zunehmende Häufigkeit von Hautverletzungen, den Ausbau der Gesundheitsinfrastruktur und den verbesserten Zugang zu modernen dermatologischen Behandlungseinrichtungen begünstigt. Länder wie China, Indien und Japan erleben eine stark steigende Nachfrage nach innovativen Narbenbehandlungslösungen, angetrieben durch ein wachsendes Gesundheitsbewusstsein, die zunehmende Urbanisierung und Investitionen in moderne Medizintechnologien.

Markteinblicke zur Behandlung von hypertrophen und Keloidnarben in Japan: Der

japanische Markt für die Behandlung von hypertrophen und Keloidnarben verzeichnet aufgrund der alternden Bevölkerung und der steigenden Zahl von Hautverletzungen ein bemerkenswertes Wachstum. Die zunehmende Anwendung innovativer Narbentherapien sowohl im stationären als auch im häuslichen Bereich ist ein wesentlicher Wachstumstreiber. Darüber hinaus tragen der Fokus auf patientenorientierte dermatologische Lösungen und die Integration fortschrittlicher Behandlungsmethoden zur stetigen Expansion des Marktes bei.

Markteinblicke für die Behandlung von hypertrophen und Keloidnarben in China:

Der chinesische Markt für die Behandlung von hypertrophen und Keloidnarben wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Dies ist auf die rasche Urbanisierung, die zunehmende Häufigkeit von Hautverletzungen, das steigende Gesundheitsbewusstsein und die Verfügbarkeit fortschrittlicher und erschwinglicher Narbenbehandlungstherapien zurückzuführen, unterstützt durch starke inländische Pharma- und Hautpflegehersteller.

Marktanteil bei der Behandlung von hypertrophen und Keloidnarben

Die Branche für die Behandlung von hypertrophen und Keloidnarben wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Smith & Nephew plc (Großbritannien)

• MediTox Inc. (Südkorea)

• Beiersdorf AG (Deutschland)

• Hugel, Inc. (Südkorea)

• Sanofi SA (Frankreich)

• Pfizer Inc. (USA)

• Lumenis Ltd. (Israel)

• Cynosure, Inc. (USA)

• L'Oréal SA (Frankreich)

• Medtronic plc (Irland)

• Novartis AG (Schweiz)

• Johnson & Johnson (USA)

• GlaxoSmithKline plc (Großbritannien)

• BioScience GmbH (Deutschland)

• Asclepius Pharmaceuticals (USA)

• Derma Sciences Inc. (USA)

• Collagenex Pharmaceuticals (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von hypertrophen und Keloidnarben

- Im September 2024 erzielte die KECORT-Studie (eine internationale e-Delphi-Umfrage unter Dermatologen und plastischen Chirurgen) einen Expertenkonsens zur Anwendung intraläsionaler Kortikosteroide bei Keloiden. Die Ärzte einigten sich auf die Anwendung von Triamcinolonacetonid 40 mg/ml im Abstand von vier Wochen sowie auf spezifische Nadelgrößen und Injektionstechniken – was zur Standardisierung der Erstlinientherapie beiträgt.

- Im März 2025 wurde in der Fachzeitschrift Lasers in Medical Science eine klinische Studie veröffentlicht, die zeigte, dass die fraktionierte CO₂-Lasertherapie, die in 5 monatlichen Sitzungen verabreicht wurde, zu signifikanten klinischen und histologischen Verbesserungen bei hypertrophen Narben führte, bei minimalen Nebenwirkungen.

- Im Mai 2025 zeigte eine randomisierte, doppelblinde Studie, dass die Kombination von ablativem fraktioniertem CO₂-Laser mit topischer Triamcinolonacetonid-Creme nach 6 Monaten eine deutlich stärkere Reduktion des Narbenvolumens (45,2 %) im Vergleich zu Laser + Placebo (28,7 %) bewirkte, zusammen mit besseren von den Patienten berichteten Ergebnissen hinsichtlich Schmerzen und Juckreiz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.