Global Immuno Oncology And Adcs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.88 Billion

USD

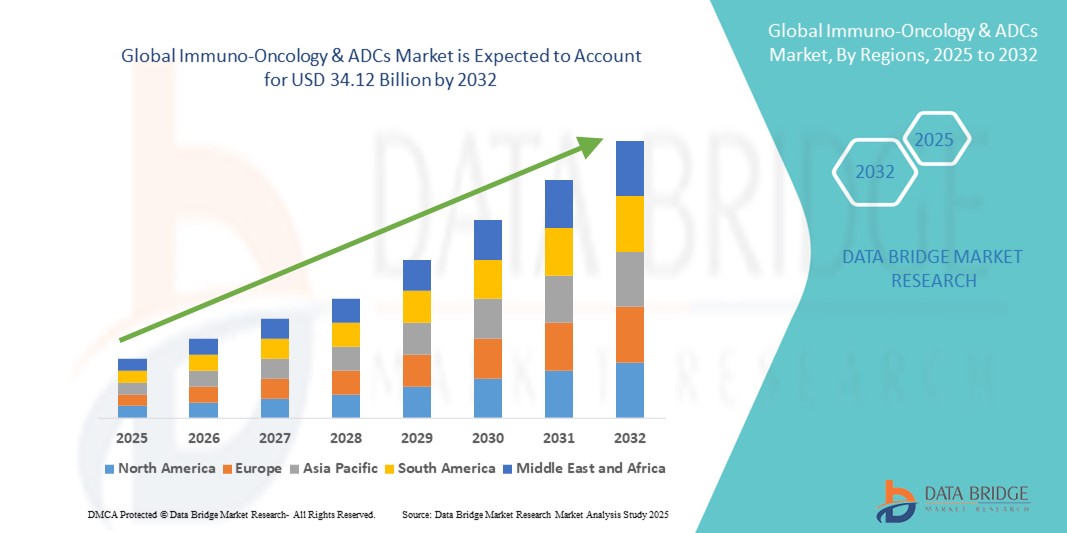

34.12 Billion

2024

2032

USD

11.88 Billion

USD

34.12 Billion

2024

2032

| 2025 –2032 | |

| USD 11.88 Billion | |

| USD 34.12 Billion | |

| % | |

|

Globale Marktsegmentierung für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) nach Technologie (Immun-Checkpoint-Inhibitoren, CAR-T-Zelltherapien, Krebsimpfstoffe, monoklonale Antikörper, bispezifische Antikörper, Antikörper-Wirkstoff-Konjugate, spaltbare Linker, nicht spaltbare Linker und linkerlose ADCs), Zielstruktur (HER2, Trop-2, CD30, CD22 und andere tumorspezifische Zielstrukturen), Krebsart (Brustkrebs, Lungenkrebs, Eierstockkrebs, Darmkrebs, Melanom, hämatologische Malignome und andere solide Tumore) und Endnutzer (Krankenhäuser und spezialisierte Kliniken/Krebszentren) – Branchentrends und Prognose bis 2032

Marktgröße für Immunonkologie und Antikörper-Wirkstoff-Konjugate

- Der globale Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) hatte im Jahr 2024 einen Wert von 11,88 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 34,12 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch rasante technologische Fortschritte bei Immuntherapien und Antikörper-Wirkstoff-Konjugaten, einschließlich CAR-T-Zelltherapien, Immun-Checkpoint-Inhibitoren und bispezifischen Antikörpern, angetrieben, was zu hochgradig zielgerichteten und wirksamen Krebsbehandlungen führt.

- Darüber hinaus treiben die weltweit zunehmende Verbreitung von Krebs und die steigende Nachfrage nach personalisierten und präzisen Therapien die Einführung von IO- und ADC-Lösungen in Krankenhäusern und Fachkliniken voran und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Immunonkologie und Antikörper-Wirkstoff-Konjugate

- Immunonkologische Therapien und Antikörper-Wirkstoff-Konjugate (ADCs) sind aufgrund ihrer zielgerichteten Mechanismen, ihrer verbesserten Wirksamkeit und ihres Potenzials für eine personalisierte Therapie sowohl bei soliden Tumoren als auch bei hämatologischen Malignomen zunehmend unverzichtbare Bestandteile der modernen Krebsbehandlung.

- Die steigende Nachfrage nach Immuntherapien und Antikörper-Wirkstoff-Konjugaten (ADCs) wird in erster Linie durch die weltweit zunehmende Krebsinzidenz, die rasanten technologischen Fortschritte bei Immuntherapien und ADCs sowie die wachsende Präferenz für präzisionsmedizinische Ansätze, die die Patientenergebnisse verbessern, angetrieben.

- Nordamerika dominierte den Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) mit dem größten Umsatzanteil von 40,5 % im Jahr 2024. Charakteristisch hierfür waren die frühe Einführung fortschrittlicher Therapien, hohe Gesundheitsausgaben und die starke Präsenz führender Pharma- und Biotech-Unternehmen. In den USA wurde ein substanzielles Wachstum bei den Zulassungen von Immunonkologie und ADCs verzeichnet, angetrieben durch Innovationen bei CAR-T-Zelltherapien, Immun-Checkpoint-Inhibitoren und zielgerichteten Wirkstoffkonjugaten.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) sein. Gründe hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für fortschrittliche Krebstherapien und ein zunehmender Zugang zu neuen Behandlungsoptionen.

- Immun-Checkpoint-Inhibitoren dominierten den Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) mit einem Marktanteil von 45,5 % im Jahr 2024, was auf ihre nachgewiesene klinische Wirksamkeit bei verschiedenen Krebsarten und ihre weitverbreitete Anwendung in Kombinationstherapien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Immunonkologie und Antikörper-Wirkstoff-Konjugate

|

Attribute |

Immunonkologie & ADCs: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends in der Immunonkologie und bei Antikörper-Wirkstoff-Konjugaten (ADCs)

Personalisierte Krebstherapien und Kombinationsansätze

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Immunonkologie (IO) und Antikörper-Wirkstoff-Konjugate (ADCs) ist die Hinwendung zur personalisierten Medizin und die zunehmende Anwendung von Kombinationstherapien. Diese Ansätze verbessern die Behandlungseffektivität, überwinden Resistenzen und optimieren die Patientenergebnisse bei verschiedenen Krebsarten.

- Beispielsweise hat die Kombination von PD-1/PD-L1-Immun-Checkpoint-Inhibitoren mit Antikörper-Wirkstoff-Konjugaten (ADCs) vielversprechende klinische Ergebnisse gezeigt, insbesondere bei Brust- und Lungenkrebs. Ebenso werden CAR-T-Zelltherapien zunehmend mit Checkpoint-Inhibitoren kombiniert, um die Dauer des Ansprechens bei hämatologischen Malignomen zu verbessern.

- Fortschritte bei der Biomarker -Entdeckung und der Genomprofilierung ermöglichen die Identifizierung von Patienten, die am ehesten von spezifischen Immunonkologie- und Antikörper-Wirkstoff-Therapien profitieren, wodurch das Ausprobieren verschiedener Therapieansätze reduziert und die Behandlungsgenauigkeit verbessert wird.

- Pharmaunternehmen entwickeln zudem Antikörper-Wirkstoff-Konjugate (ADCs) der nächsten Generation mit neuartigen Linkern und Nutzlasten, die eine verbesserte Tumorzieldarstellung bei gleichzeitiger Minimierung der Toxizität ermöglichen sollen. Beispielsweise zeigten jüngste Studien mit gegen Trop-2 gerichteten ADCs vielversprechende Ergebnisse bei schwer behandelbaren Krebsarten.

- Dieser Trend hin zu maßgeschneiderten, multimodalen Krebstherapien verändert die onkologische Landschaft, da Aufsichtsbehörden und Gesundheitsdienstleister zunehmend biomarkergesteuerte klinische Studien und personalisierte Behandlungswege unterstützen.

- Die Nachfrage nach innovativen Immunonkologie- und Antikörper-Wirkstoff-Therapien, die eine überlegene Wirksamkeit und weniger Nebenwirkungen bieten, wächst rasant sowohl in entwickelten als auch in Schwellenländern, da Patienten und Gesundheitssysteme ergebnisorientierte und wertbasierte Versorgung priorisieren.

Marktdynamik in der Immunonkologie und bei Antikörper-Wirkstoff-Konjugaten

Treiber

Zunehmende Krebsfälle und wachsende Pipeline neuartiger Therapien

- Der weltweite Anstieg der Krebsprävalenz, verbunden mit beschleunigter Forschung und Entwicklung im Bereich der Immuntherapien und Antikörper-Wirkstoff-Konjugate (ADCs), ist ein wichtiger Treiber des Marktwachstums.

- Beispielsweise erhielten im Jahr 2024 mehrere neue Immunonkologie- und Antikörper-Wirkstoff-Konjugattherapien (ADCs) die FDA-Zulassung, darunter HER2-gerichtete ADCs für Brustkrebs und CAR-T-Zelltherapien für refraktäre Lymphome. Solche Durchbrüche unterstreichen das rasante Innovationstempo in diesem Sektor.

- Immunonkologische und Antikörper-Wirkstoff-Therapien bieten gezielte Wirkmechanismen und erzielen im Vergleich zur konventionellen Chemotherapie eine verbesserte Wirksamkeit und geringere Nebenwirkungen, was ihre Anwendung in der onkologischen Versorgung vorangetrieben hat.

- Zudem stärken steigende Investitionen von großen Pharmaunternehmen und Biotech-Startups sowie unterstützende regulatorische Rahmenbedingungen die Entwicklungspipeline.

- Das wachsende Vertrauen der Ärzte in Immuntherapien, die Präferenz der Patienten für Präzisionsonkologie und globale Initiativen zur Verbesserung der Überlebensraten bei Krebserkrankungen tragen weiterhin zur zunehmenden Anwendung von Immunonkologie- und Antikörper-Wirkstoff-Konjugaten (ADC) in der klinischen Praxis bei.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und Sicherheitsbedenken

- Die hohen Kosten von Immunonkologie- und Antikörper-Wirkstoff-Therapien stellen ein großes Hindernis für deren breite Anwendung dar, insbesondere in Entwicklungsländern mit begrenzten Gesundheitsbudgets. Eine einzelne Behandlung kann Hunderttausende von Dollar kosten und schränkt somit den Zugang für Patienten ein.

- Beispielsweise stießen CAR-T-Zelltherapien und neu zugelassene Antikörper-Wirkstoff-Konjugate (ADCs) in bestimmten Märkten auf Hürden bei der Kostenerstattung, was trotz ihrer klinischen Wirksamkeit eine breitere Anwendung verzögerte.

- Sicherheitsrisiken wie das Zytokin-Freisetzungssyndrom , immunbedingte Nebenwirkungen und Off-Target-Toxizität bei Antikörper-Wirkstoff-Konjugaten (ADCs) erschweren die Behandlung zusätzlich und können das Vertrauen der Ärzte in die Verschreibung dieser Therapien einschränken.

- Die Bewältigung dieser Bedenken durch ADC-Designs der nächsten Generation, verbesserte Sicherheitsüberwachung und innovative Preismodelle wie ergebnisorientierte Vergütung wird entscheidend für die langfristige Akzeptanz sein.

- Während die laufende Forschung die Sicherheitsprofile verbessert und die Indikationen erweitert, stellen die Kosten und Risiken weiterhin erhebliche Hürden dar. Die Überwindung dieser Barrieren ist entscheidend, um einen gerechten Zugang zu lebensrettenden Immunonkologie- und Antikörper-Wirkstoff-Therapien weltweit zu gewährleisten.

Marktübersicht Immunonkologie & ADCs

Der Markt ist segmentiert nach Technologie, Zielgruppe, Krebsart und Endnutzer.

- Durch Technologie

Basierend auf technologischen Grundlagen ist der Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) in Immun-Checkpoint-Inhibitoren, CAR-T-Zelltherapien, Krebsimpfstoffe, monoklonale Antikörper, bispezifische Antikörper, Antikörper-Wirkstoff-Konjugate, spaltbare Linker, nicht spaltbare Linker und linkerlose ADCs unterteilt. Immun-Checkpoint-Inhibitoren dominierten 2024 das Technologiesegment mit dem größten Marktanteil von 45,5 %. Ihre führende Position beruht auf dem nachgewiesenen Erfolg bei der Behandlung von Melanomen, Lungen-, Blasen- und Nierenkrebs mit Medikamenten wie Pembrolizumab und Nivolumab. Die Fähigkeit von Checkpoint-Inhibitoren, die Antitumor-Immunantwort wiederherzustellen, hat sie weltweit zu einem Eckpfeiler der Krebstherapie gemacht. Die zunehmende Zulassung für verschiedene Tumorarten und der steigende Einsatz in Kombinationstherapien fördern die Marktdurchdringung zusätzlich. Attraktive Erstattungspolitiken und in klinischen Studien nachgewiesene langfristige Überlebensvorteile unterstützen ebenfalls die nachhaltige Anwendung. Da immer mehr Checkpoint-Inhibitoren der nächsten Generation, die auf neuartige Signalwege wie LAG-3 und TIGIT abzielen, auf den Markt kommen, dürfte die Dominanz dieses Segments stabil bleiben.

CAR-T-Zelltherapien werden voraussichtlich das am schnellsten wachsende Technologiesegment im Prognosezeitraum sein. Diese Therapien haben bei hämatologischen Malignomen wie Leukämie und Lymphomen transformative Ergebnisse gezeigt und in refraktären Fällen zu dauerhaften Remissionen geführt. Schnelle Zulassungen in den USA, Europa und im asiatisch-pazifischen Raum erweitern den Patientenzugang, während intensive Forschungs- und Entwicklungsbemühungen die Anwendungsmöglichkeiten von CAR-T auf solide Tumore ausdehnen. Steigende Investitionen in die Skalierbarkeit der Produktion, Automatisierung und allogene CAR-T-Ansätze beheben frühere Einschränkungen durch hohe Kosten und lange Produktionszeiten. Globale pharmazeutische Kooperationen und die zunehmende Akzeptanz in Schwellenländern beschleunigen die Kommerzialisierung. Die personalisierte Natur der CAR-T-Therapie, gepaart mit ihrem kurativen Potenzial, positioniert sie als bahnbrechende Therapie, die ein rasantes Wachstum vorantreibt.

- Nach Ziel

Basierend auf dem Zielmolekül ist der Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) in HER2, Trop-2, CD30, CD22 und andere tumorspezifische Zielmoleküle unterteilt. HER2 war 2024 das dominierende Zielmolekül, bedingt durch seine starke klinische Validierung und Erfolge bei Brust- und Magenkrebs. HER2-gerichtete Therapien, darunter Trastuzumab-basierte ADCs, haben sich als Standardtherapie etabliert und bieten überlegene Wirksamkeit und Überlebensvorteile. Zahlreiche HER2-gerichtete ADCs und monoklonale Antikörper sind weit verbreitet zugelassen und durch umfangreiche klinische Studien belegt. Die weltweite Verfügbarkeit, das hohe Vertrauen der Ärzte und die hohe Akzeptanz sowohl bei Krebs im Frühstadium als auch bei metastasierten Tumoren tragen zur führenden Position von HER2 bei. Die Ausweitung der HER2-Therapien auf Darm- und Lungenkrebs erweitert den Patientenkreis. Die vielversprechende Pipeline in der Spätphase der Entwicklung und die kontinuierliche Innovation bei HER2-gerichteten Therapien festigen die dominante Rolle dieses Zielmoleküls auf dem Markt.

Es wird erwartet, dass Trop-2 im Prognosezeitraum das am schnellsten wachsende Zielmolekül sein wird. Sein Auftreten bei schwer behandelbaren Krebsarten wie dreifach negativem Brustkrebs und nicht-kleinzelligem Lungenkrebs hat es als vielversprechenden Biomarker etabliert. Kürzlich zugelassene, gegen Trop-2 gerichtete Antikörper-Wirkstoff-Konjugate (ADCs) zeigten ein überlegenes progressionsfreies Überleben, was die Akzeptanz bei Ärzten und die Nachfrage bei Patienten steigerte. Zahlreiche klinische Studien in fortgeschrittenen Phasen untersuchen Trop-2 bei soliden Tumoren und stärken damit die Wachstumsaussichten. Pharmaunternehmen investieren aufgrund des hohen kommerziellen Potenzials massiv in diesen Bereich. Die zunehmende Prävalenz von Krebsarten, die Trop-2 exprimieren, in Verbindung mit der Ausweitung der Zulassungen, wird die rasche Verbreitung vorantreiben. Dies positioniert Trop-2 als einen der dynamischsten Wachstumsbereiche im Bereich der Immunonkologie und der ADC-Märkte.

- Nach Krebsart

Basierend auf der Krebsart ist der Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) in Brustkrebs, Lungenkrebs, Eierstockkrebs, Darmkrebs, Melanom, hämatologische Malignome und andere solide Tumoren unterteilt. Brustkrebs dominierte den Markt im Jahr 2024 und erzielte aufgrund seiner hohen globalen Inzidenz und der starken therapeutischen Innovation den größten Umsatzanteil. HER2-gerichtete Therapien haben die Behandlungsergebnisse bei HER2-positivem Brustkrebs grundlegend verändert, während Checkpoint-Inhibitoren bei dreifach negativem Brustkrebs zunehmend Anwendung finden. ADCs, die auf HER2 und Trop-2 abzielen, haben das Behandlungsspektrum weiter gestärkt und das Überleben in refraktären Fällen verbessert. Weit verbreitete Screening- und Früherkennungsprogramme verbessern den Zugang der Patienten zu fortschrittlichen Therapien und steigern so die Nachfrage. Die Bedeutung von Brustkrebs als Forschungsschwerpunkt großer Pharmaunternehmen sichert robuste Investitionen. Die kontinuierliche Ausweitung zielgerichteter Therapien auf Frühstadien und die adjuvante Therapie stützt ihre dominante Marktposition.

Lungenkrebs wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Krebssegment sein. Die weltweit steigende Inzidenz von nicht-kleinzelligem Lungenkrebs (NSCLC) führt zu einer erheblichen Nachfrage nach innovativen Therapien. PD-1/PD-L1-Checkpoint-Inhibitoren sind bereits Standard in der Behandlung, verbessern die Überlebensraten und erweitern die Patientenauswahl durch biomarkerbasierte Ansätze. Aktuelle Forschungsprojekte kombinieren Immuntherapie mit Antikörper-Wirkstoff-Konjugaten (ADCs), Strahlentherapie und Chemotherapie, um die Wirksamkeit der Lungenkrebsbehandlung zu steigern. Die zunehmende Anwendung in der Erst- und Zweitlinientherapie, unterstützt durch eine günstige Kostenerstattung in entwickelten Märkten, beschleunigt das Wachstum. Klinische Erfolge bei der gezielten Behandlung spezifischer Mutationen wie EGFR und ALK in Verbindung mit Immunonkologie erweitern die Therapieoptionen zusätzlich. Der wachsende Fokus auf den asiatisch-pazifischen Raum, wo die Lungenkrebsbelastung am höchsten ist, positioniert dieses Segment für ein schnelles Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) in Krankenhäuser und spezialisierte Kliniken/Krebszentren unterteilt. Krankenhäuser dominierten den Markt im Jahr 2024 und hielten den größten Anteil an der Endnutzerakzeptanz von Immunonkologie- und ADC-Therapien. Sie dienen als zentrale Anlaufstelle für Krebsdiagnostik, Therapieverabreichung und multidisziplinäre Versorgung und sind somit der primäre Behandlungsort. Die Verfügbarkeit moderner Infusionsanlagen, klinischer Studien und qualifizierter Onkologen trägt zur Präferenz der Patienten für eine stationäre Behandlung bei. Starke Erstattungsmechanismen und die Integration präzisionsonkologischer Diagnostik in Krankenhäuser unterstützen diese Dominanz zusätzlich. Krankenhäuser profitieren zudem von strategischen Partnerschaften mit Pharmaunternehmen, die ihnen frühzeitigen Zugang zu neuen Therapieansätzen ermöglichen. Ihre Fähigkeit, umfassende und komplexe Therapien anzubieten, sichert ihnen die führende Marktposition.

Spezialisierte Kliniken und Krebszentren werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Der zunehmende Trend zur ambulanten onkologischen Behandlung führt dazu, dass Patienten spezialisierte Krebszentren bevorzugen. Diese Kliniken bieten personalisierte Behandlungspläne, kürzere Wartezeiten und spezialisierte Expertise in der Immunonkologie und der Antikörper-Wirkstoff-Konjugattherapie (ADC). Ihre Fähigkeit, Zugang zu modernsten Behandlungen in ressourcenschonender Umgebung zu ermöglichen, gewinnt weltweit an Bedeutung. Die rasche Expansion privater und regionaler Krebszentren im asiatisch-pazifischen Raum und in Lateinamerika verbessert die Verfügbarkeit. Darüber hinaus sind Krebszentren häufig in die klinische Forschung eingebunden, wodurch der Patientenzugang zu experimentellen Therapien beschleunigt wird. Ihre wachsende Rolle in der dezentralen Krebsversorgung macht sie zum am schnellsten wachsenden Endnutzersegment.

Regionale Marktanalyse für Immunonkologie und Antikörper-Wirkstoff-Konjugate

- Nordamerika dominierte den Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) mit dem größten Umsatzanteil von 40,5 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung fortschrittlicher Therapien, hohe Gesundheitsausgaben und eine starke Präsenz führender Pharma- und Biotech-Unternehmen.

- Die Region profitiert von einer hohen Prävalenz von Krebsfällen, einer fortschrittlichen Gesundheitsinfrastruktur und der Präsenz großer Pharma- und Biotech-Unternehmen, die Innovation und Kommerzialisierung vorantreiben.

- Günstige Erstattungsrahmen, die breite Verfügbarkeit von Präzisionsdiagnostik und die raschen FDA-Zulassungen für neuartige immunonkologische und ADC-Therapien stärken die Marktexpansion in den USA und Kanada zusätzlich.

Markteinblicke in den US-amerikanischen Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate

Der US-amerikanische Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasche Zulassung und Vermarktung von Immun-Checkpoint-Inhibitoren, CAR-T-Zelltherapien und neuartigen ADCs. Ein starkes Ökosystem aus biopharmazeutischen Unternehmen, fortschrittlichen Krebszentren und der Zugang zu wegweisenden klinischen Studien fördern die Akzeptanz dieser Therapien weiterhin. Patienten profitieren von günstigen Erstattungsmodellen und dem frühzeitigen Zugang zu bahnbrechenden Therapien durch die beschleunigten Zulassungsprogramme der FDA. Darüber hinaus stärkt die Integration von Genomtests und Strategien der Präzisionsmedizin die personalisierte Behandlung und macht die USA zum wichtigsten Zentrum dieses Marktes.

Einblick in den europäischen Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate

Der europäische Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) wird im Prognosezeitraum voraussichtlich stetig wachsen. Begünstigt wird dies durch die steigende Krebsbelastung und die starke staatliche Gesundheitsversorgung. Zunehmende EMA-Zulassungen neuartiger ADCs und Immuntherapien sowie europaweite Kooperationen in der onkologischen Forschung fördern deren Anwendung in Krankenhäusern und Krebszentren. Die Region legt zudem Wert auf einen gerechten Zugang zu hochpreisigen Therapien durch die nationalen Gesundheitssysteme, was die Akzeptanz in wichtigen Märkten weiter steigert. Starke akademische und pharmazeutische Forschungsnetzwerke werden die Entwicklung von Onkologika der nächsten Generation voraussichtlich zusätzlich vorantreiben.

Einblick in den britischen Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate

Der britische Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind staatliche Initiativen zur Verbesserung der Krebsversorgung und zum Ausbau der Infrastruktur für klinische Studien. Programme des Nationalen Gesundheitsdienstes (NHS), darunter Partnerschaften mit Biotechnologieunternehmen für den frühzeitigen Zugang zu Medikamenten, beschleunigen die Einführung neuartiger Therapien. Der zunehmende Fokus auf personalisierte Medizin, kombiniert mit dem starken britischen Ökosystem der Genomforschung, ermöglicht die rasche Integration von immunonkologischen und ADC-basierten Behandlungen. Diese Faktoren machen Großbritannien zu einem wichtigen europäischen Zentrum für onkologische Innovationen.

Einblick in den deutschen Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate

Der deutsche Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) wird im Prognosezeitraum voraussichtlich deutlich wachsen. Unterstützt wird dies durch den starken deutschen Pharmasektor und die etablierten onkologischen Forschungseinrichtungen. Die steigende Krebsinzidenz in Verbindung mit der Kostenerstattung für moderne Biologika fördert deren breitere Anwendung in Krankenhäusern. Deutschlands Fokus auf Forschung und Entwicklung sowie die klinischen Partnerschaften zwischen akademischen Einrichtungen und globalen Biopharma-Unternehmen stärken seine Position als führender Standort für die europäische Krebsmedikamentenentwicklung. Nachhaltigkeit in der Gesundheitsversorgung und der zunehmende Fokus auf Präzisionsonkologie tragen zusätzlich zur Verbreitung innovativer Immuntherapien und ADCs bei.

Einblick in den asiatisch-pazifischen Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs)

Der Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die steigende Krebsprävalenz, der verbesserte Zugang zur Gesundheitsversorgung und die rasche Zulassung von Medikamenten in Ländern wie China, Japan und Indien. Regierungen fördern aktiv die onkologische Forschung und beschleunigen die regulatorischen Prozesse, um Investitionen in die Biopharmabranche anzuziehen. Steigende Gesundheitsausgaben, die Verfügbarkeit von Biosimilars und regionsspezifische Partnerschaften tragen zur zunehmenden Akzeptanz dieser Therapien bei. Darüber hinaus verbessert die lokale Produktionskapazität die Bezahlbarkeit dieser Therapien und erweitert den Zugang für eine breitere Patientengruppe.

Einblick in den japanischen Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate

Der japanische Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) gewinnt rasant an Dynamik, gestützt durch den hochentwickelten Biotechnologiesektor und die schnelle Einführung innovativer Therapien. Japan hat sich dank seines effizienten regulatorischen Rahmens und der Partnerschaften mit globalen Pharmaunternehmen zu einem strategischen Zentrum für die frühe Markteinführung von Immunonkologie-Medikamenten entwickelt. Die alternde Bevölkerung des Landes, gepaart mit einer hohen Inzidenz solider Tumore, treibt die Nachfrage nach ADCs und Checkpoint-Inhibitoren an. Die Integration dieser Therapien in Japans leistungsstarkes Ökosystem der Präzisionsmedizin positioniert das Land als Vorreiter bei der Einführung onkologischer Therapien im asiatisch-pazifischen Raum.

Einblick in den indischen Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate

Der indische Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs) erzielte 2024 einen der größten Umsatzanteile im asiatisch-pazifischen Raum. Dies ist auf die rasch zunehmende Krebsbelastung und die wachsende Gesundheitsinfrastruktur des Landes zurückzuführen. Steigende verfügbare Einkommen und ein wachsendes Bewusstsein für fortschrittliche Behandlungsmethoden treiben die Nachfrage nach neuartigen Krebstherapien an. Staatliche Initiativen zur Krebsversorgung und die Präsenz starker inländischer Pharmaunternehmen ermöglichen eine breitere Anwendung von Immuntherapien und ADCs. Darüber hinaus trägt Indiens Rolle als globales Zentrum für klinische Studien und die Produktion von Biosimilars dazu bei, dass diese Therapien für die große Patientenbevölkerung zugänglicher und erschwinglicher werden.

Marktanteil Immunonkologie & ADCs

Die Immunonkologie- und ADC-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche AG (Schweiz)

- Pfizer Inc. (USA)

- Merck & Co., Inc., (USA)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (UK)

- GSK plc (UK)

- Sanofi (Frankreich)

- Lilly USA, LLC (USA)

- Amgen Inc. (USA)

- AbbVie Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Regeneron Pharmaceuticals Inc. (USA)

- Genmab A/S (Dänemark)

- DAIICHI SANKYO COMPANY, LIMITED (Japan)

- Seagen Inc. (USA)

- ADC Therapeutics SA (Schweiz)

- Zymeworks Inc. (Kanada)

- MacroGenics, Inc. (USA)

- BeiGene, Ltd. (China)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Immunonkologie und Antikörper-Wirkstoff-Konjugate (ADCs)?

- Im August 2025 erhielt der von Daiichi Sankyo entwickelte Antikörper-Wirkstoff-Konjugat (ADC) Ifinatamab Deruxtecan (I-DXd), der auf B7-H3 abzielt, von der FDA den Status eines Therapiedurchbruchs (Breakthrough Therapy Designation) für die Behandlung von kleinzelligem Lungenkrebs im fortgeschrittenen Stadium. Dies signalisiert vielversprechende Ansätze für einen neuartigen Wirkmechanismus bei einer schwer zu behandelnden Krebsart.

- Im Juni 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Telisotuzumab Vedotin (Emrelis), das erste gegen c-MET gerichtete Antikörper-Wirkstoff-Konjugat (ADC), für Erwachsene mit vorbehandeltem nicht-kleinzelligem Lungenkrebs (NSCLC) ohne Plattenepithelkarzinom, der eine hohe Überexpression des c-MET-Proteins aufweist. Es bietet eine präzisionsgerichtete Alternative zur herkömmlichen Therapie.

- Im März 2025 kündigte GSK eine bahnbrechende Partnerschaft mit der Universität Oxford im Wert von 50 Millionen Pfund an, um mithilfe der mRNA-Technologie Impfstoffe zur Krebsimmunprävention zu entwickeln. Ziel ist es, das Immunsystem zu mobilisieren, um die Krebsentstehung zu verhindern – ein wichtiger Schritt hin zu prophylaktischen immunonkologischen Ansätzen.

- Im Januar 2025 genehmigte die FDA Datopotamab Deruxtecan (Datroway), ein gegen Trop-2 gerichtetes Antikörper-Wirkstoff-Konjugat (ADC), für Erwachsene mit inoperablem oder metastasiertem, Hormonrezeptor-positivem (HR-positivem), HER2-negativem Brustkrebs, die zuvor eine endokrine Therapie und Chemotherapie erhalten hatten. Dies stellt eine bedeutende neue Behandlungsoption für diesen häufigen Krebs-Subtyp dar.

- Im November 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für Zanidatamab-hrii (Ziihera), einen bispezifischen, gegen HER2 gerichteten Antikörper, zur Behandlung von vorbehandeltem, inoperablem oder metastasiertem HER2-positivem (IHC 3+) Gallengangskrebs.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.