Global Immunoassay Biomarker Test Menu Expansion Market

Marktgröße in Milliarden USD

CAGR :

%

USD

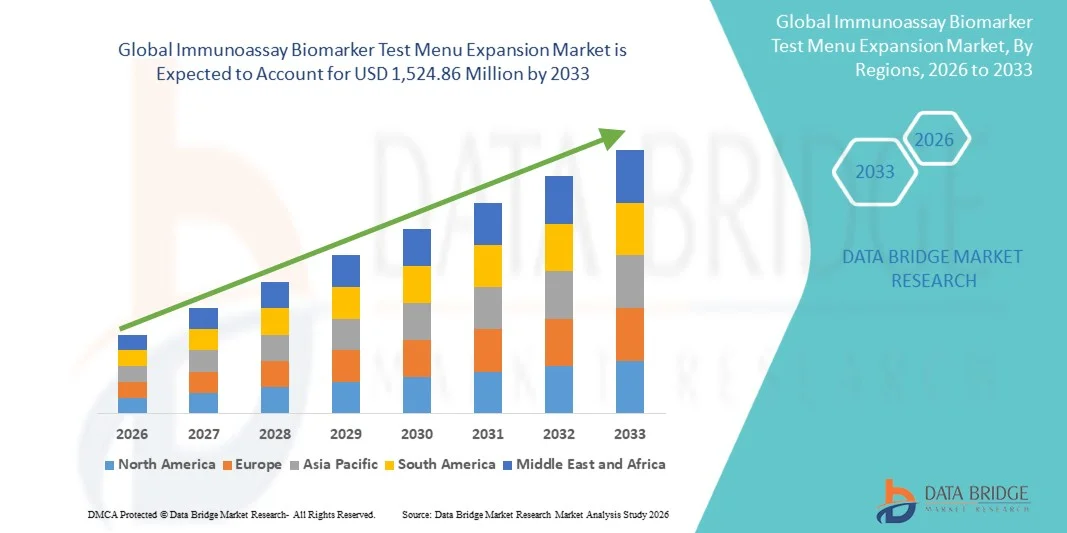

666.46 Million

USD

1,524.86 Million

2025

2033

USD

666.46 Million

USD

1,524.86 Million

2025

2033

| 2026 –2033 | |

| USD 666.46 Million | |

| USD 1,524.86 Million | |

| % | |

|

Globale Marktsegmentierung für die Erweiterung des Testangebots für Immunoassay-Biomarker nach Produkt (Reagenzien & Kits, Instrumente & Analysegeräte sowie Software & Dienstleistungen), Technologie (Chemilumineszenz-Immunoassay, ELISA, Fluoreszenz-Immunoassay, Radioimmunoassay, Lateral-Flow-Immunoassay und Hochdurchsatz-Immunoassay), Biomarker-Typ (Onkologie-Biomarker, Herz-Biomarker, endokrine & hormonelle Biomarker, Biomarker für Infektionskrankheiten, Biomarker für Autoimmunerkrankungen, neurologische Biomarker und Biomarker für das therapeutische Drug-Monitoring), Anwendung (Klinische Diagnostik, Begleitdiagnostik, personalisierte Medizin sowie Wirkstoffforschung & klinische Forschung) und Endnutzer (Krankenhäuser & Kliniken, Diagnostik- & Referenzlabore, Point-of-Care-Einrichtungen, Pharma- & Biotechnologieunternehmen sowie akademische & Forschungsinstitute) – Branchentrends und Prognose bis 2033

Was ist Immunoassay Biomarker Test Menu Expansion Markt Größe und Wachstum Rate

- Wie pro Data Bridge Market Research Analysis wurde die globale Immunoassay-Biomarker-Testmenüerweiterung Marktgröße bewertet666,46 Mio. USD im Jahr 2025und wird voraussichtlich erreichen1,524,86 Mio. USD bis 2033, beiCAGR von 10,90 %während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch die zunehmende Expansion von Immunoassay-Testmenüs angetrieben, um eine breitere Palette von krankheitsspezifischen und hochwertig Biomarker, unterstützt durch technologische Fortschritte in Assay-Empfindlichkeit, Multiplexing und Automatisierung in klinischen Labors

- Darüber hinaus steigt die Nachfrage nach Früherkrankungen, personalisierter Medizin und Begleitdiagnostik insbesondere in der Onkologie, der Kardiologie undInfektionskrankheitenpositioniert erweiterte Immunoassay-Biomarker-Menüs als wesentliche Werkzeuge in der modernen Diagnostik, wodurch das Gesamtmarktwachstum deutlich beschleunigt wird

Marktgröße und Prognose:

- Globaler Marktwert (2025):666,46 Mio. USD

- Voraussichtlicher Marktwert (2033):1,524,86 Mio. USD

- Wettervorhersage CAGR (2026–2033):10.90%

Wie Immunoassay Biomarker Test Menu Expansion analysiert

- Immunoassay Biomarker-Testmenü-Erweiterung, die die kontinuierliche Zugabe neuer krankheitsspezifischer und hochwertiger Biomarker-Assays über diagnostische Plattformen beinhaltet, wird aufgrund seiner Bedeutung bei der Früherkennung, Therapieüberwachung undPräzisionsmedizinüber Krankenhäuser, Labore und Forschungseinrichtungen

- Die zunehmende Nachfrage nach erweiterten Immunoassay-Testmenüs wird in erster Linie durch die steigende Prävalenz von chronischen und infektiösen Krankheiten, die zunehmende Betonung auf eine frühzeitige und genaue Diagnose sowie laufende technologische Fortschritte bei der Analyseempfindlichkeit, Automatisierung und Multiplexfähigkeit getrieben.

- Nordamerika dominierte den Ausbau des Immunoassay-Biomarker-Testmenüs mit dem größten Umsatzanteil von 40,5% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung innovativer Diagnostiktechnologien, starke FuE-Investitionen und eine signifikante Präsenz führender Diagnostikunternehmen, wobei die USA ein starkes Wachstum beobachten, das durch den wachsenden Einsatz biomarkerbasierter Assays in Onkologie, Kardiologie und Begleitdiologie und Begleitdiagnostik verursacht wird.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im immunassay Biomarker Testmenü Expansion Markt während der Prognosezeit, aufgrund der Erweiterung der Gesundheitsinfrastruktur, der Erhöhung der Krankheitslast, steigende Labortestvolumen und der Verbesserung des Zugangs zu fortschrittlichen Diagnoselösungen in Schwellenländern

- Chemilumineszenz-Immunassay-Segment dominierte den Markt mit einem Anteil von 39,2% im Jahr 2025, angetrieben durch seine hohe Empfindlichkeit, breite Kompatibilität mit expandierenden Biomarker-Menüs, und weit verbreitete Annahme in hochdurchsatz-Klinischen Labors

Wie Immunoassay Biomarker Test Menu Expansion Markt segmentiert

|

Attribute |

Immunoassay Biomarker Test Menu Erweiterung Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was sind Immunoassay Biomarker Test Menu Expansion Market Trends

„Expansion von Multiplex- und High-Sensitivity Biomarker Panels“

- Ein signifikanter und beschleunigender Trend im globalen Immunoassay-Biomarker-Testmenü-Expansionsmarkt ist die zunehmende Verschiebung auf Multiplex- und Hochempfindlichkeitstests, die eine gleichzeitige Detektion mehrerer Biomarker ermöglichen, die Diagnostikeffizienz und klinische Entscheidungsfindung in Labors und Krankenhäusern verbessern

- So erweitern z.B. große Diagnostikunternehmen zunehmend Chemilumineszenz- und Perl-basierte Immunoassay-Plattformen, um Multiplex-Onkologie, Herz- und entzündliche Biomarker-Panels einzubeziehen, wodurch Kliniker umfassendere diagnostische Erkenntnisse aus einer einzigen Patientenprobe erhalten können.

- Fortschritte in der Assaychemie, der Automatisierung und der Signalverstärkung ermöglichen eine verbesserte Empfindlichkeit und Spezifität, wodurch es möglich ist, Biomarker mit geringer Abgrenzung zu erkennen, die für die Früherkennung und Therapieüberwachung kritisch sind. So werden die Plattformen der nächsten Generation CLIA entwickelt, um ultraempfindliche Biomarker-Erkennungen zu unterstützen, die für die Krebs- und Neurodegenerativen Erkrankungen geeignet sind.

- Die Integration von erweiterten Biomarker-Menüs mit automatisierten Labor-Workflows und digitalen Datenmanagementsystemen unterstützt einen höheren Durchsatz, schnellere Turnaround-Zeiten und konsequente Ergebnisse, die für hochvolumige klinische und Referenzlabore immer wichtiger werden.

- Dieser Trend zu breiteren, integrierteren und leistungsstarken Immunoassay-Menüs wandelt diagnostische Teststrategien global um. Daher werden Unternehmen wie Roche Diagnostics und Abbott kontinuierlich neue Biomarker-Assays zu bestehenden Plattformen hinzufügen, um die sich entwickelnden klinischen Bedürfnisse in der Onkologie, Kardiologie und Infektionskrankheiten zu bewältigen.

- Die Nachfrage nach Multiplex- und erweiterten Immunoassay-Biomarker-Menüs steigt in Krankenhäusern, diagnostischen Labors und Forschungseinrichtungen rapide an, da Gesundheitssysteme zunehmend Früherkennung, Präzisionsmedizin und kostengünstige Testlösungen hervorheben

Was sind Immunoassay Biomarker Test Menu Expansion Market Dynamics

Fahrer

„Rising Demand for Early Diagnosis and Precision Medicine“

- Die zunehmende Prävalenz von chronischen Krankheiten, Krebs und Infektionszuständen, verbunden mit einem wachsenden Schwerpunkt auf der frühen und genauen Diagnose, ist ein entscheidender Fahrer, der die Nachfrage nach erweiterten Immunoassay Biomarker-Testmenüs antreibt.

- So kündigten im Jahr 2025 mehrere Diagnostikunternehmen die Einführung neuer Begleiterdiagnostik- und Onkologie-Biomarker-Assays an, die gezielte Therapien unterstützen und die starke Ausrichtung zwischen Immunoassay-Menüerweiterung und Präzisionsmedizin-Initiativen widerspiegeln.

- Da Kliniker und Gesundheitsdienstleister umfassendere diagnostische Informationen zur Führung von Behandlungsentscheidungen suchen, werden Immunoassay-Plattformen, die eine breite Palette klinisch relevanter Biomarker unterstützen können, immer wichtiger.

- Darüber hinaus beschleunigt die zunehmende Einführung von personalisierten Medikamenten und biomarkergetriebenen Behandlungswegen die Notwendigkeit von Immunoassay-Menüs, die Krankheitsverlagerung, Therapieauswahl und Therapieüberwachung in verschiedenen therapeutischen Bereichen unterstützen können

- Die zunehmende Betonung auf wertbasierte Gesundheits- und ergebnisorientierte Diagnostik ist es, Gesundheitsdienstleister zu ermutigen, breitere Immunoassay-Biomarker-Menüs zu übernehmen, die eine rechtzeitige Diagnose unterstützen, Wiederholungstests reduzieren und die Effizienz des Patientenmanagements verbessern

- Darüber hinaus ermöglichen die zunehmenden Investitionen in die Modernisierung der Laborinfrastrukturen, insbesondere in Schwellenländern, Labors, fortgeschrittene Immunoassay-Systeme einzusetzen, die eine kontinuierliche Testmenüerweiterung unterstützen können

- Die wachsende Rolle zentralisierter und Referenzlabore sowie steigender Testvolumina und Automatisierung unterstützt die Erweiterung von Immunoassay-Biomarker-Menüs, da Labors versuchen, Tests auf weniger, vielseitigeren Plattformen zu konsolidieren und gleichzeitig die betriebliche Effizienz zu verbessern

Zurückhaltung/Challenge

„Regulatorische Komplexität und Validierungsanforderungen“

- Die strenge regulatorische Umgebung für diagnostische Assays, insbesondere für neue und erweiterte Biomarkertests, stellt eine große Herausforderung für die schnelle Erweiterung von Immunoassay-Testmenüs auf den globalen Märkten dar

- So können beispielsweise regulatorische Anforderungen an die analytische Validierung, klinische Leistungsdaten und die Post-Marke-Überwachung die Entwicklungszeiträume verlängern und die Kosten für Hersteller erhöhen, die neue Biomarker-Assays einführen.

- Die Sicherstellung einer gleichbleibenden Testleistung über verschiedene Populationen, Probentypen und Laboreinstellungen erfordert umfangreiche Validierungsstudien, die die Menüerweiterung verlangsamen und die schnelle Kommerzialisierung begrenzen können, insbesondere für kleinere Unternehmen

- Darüber hinaus erhöhen unterschiedliche regulatorische Rahmenbedingungen in Regionen die Compliance-Komplexität, wodurch es für Hersteller schwieriger ist, erweiterte Immunoassay-Menüs gleichzeitig in mehreren Märkten zu starten

- Hohe Kosten im Zusammenhang mit der Entdeckung von Biomarkern, der Assayentwicklung und der klinischen Validierung können das Tempo der Erweiterung des Immunoassay-Testmenüs begrenzen, insbesondere für kleinere diagnostische Unternehmen mit eingeschränkten FuE-Budgets

- Darüber hinaus können die Erstattungsunsicherheiten für neu eingeführte Biomarker-Assays die Annahme einschränken, da Laboratorien und Gesundheitsdienstleister die Umsetzung oft verzögern, bis eindeutige Erstattungswege festgestellt werden

- Die Überwindung dieser Herausforderungen durch optimierte regulatorische Strategien, eine starke klinische Beweiserzeugung und eine enge Zusammenarbeit mit Regulierungsbehörden wird entscheidend sein, um ein nachhaltiges Wachstum und eine breitere Annahme von erweiterten Immunoassay Biomarker-Testmenüs weltweit zu ermöglichen

Was ist Immunoassay Biomarker Test Menu Expansion Market Scope

Der Markt wird auf Basis von Produkt, Technologie, Biomarker-Typ, Anwendung und Endverbraucher segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Markt zu Reagenzien & Kits, Instrumenten & Analysatoren und Software & Services segmentiert. Das Segment Reagenzien & Kits dominierte den Markt im Jahr 2025, was den größten Umsatzanteil ausmachte, der durch den wiederkehrenden Verbrauch und die wesentliche Rolle bei der routinediagnostischen Prüfung getrieben wurde. Immunoassay-Reagenzien und Kits sind für jeden Test erforderlich, der eine kontinuierliche Nachfrage in Krankenhäusern und diagnostischen Labors gewährleistet. Die Erweiterung der Biomarker-Testmenüs erhöht direkt die Reagenzauslastung, insbesondere für Onkologie, Infektionskrankheit und Herzbiomarker. Darüber hinaus hat die Einführung von krankheitsspezifischen und Multiplex-Biomarker-Kits die Dominanz dieses Segments gestärkt. Reagenzien und Kits profitieren auch von schnelleren regulatorischen Genehmigungen im Vergleich zu Instrumenten und ermöglichen eine schnellere Kommerzialisierung. Ihre Kompatibilität mit bestehenden Immunoassay-Plattformen unterstützt weiterhin eine weit verbreitete Adoption.

Das Segment Software & Services wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch die zunehmende Komplexität der Biomarker-Dateninterpretation und der Labor-Workflow-Optimierung getrieben wird. Da sich Immunoassay-Testmenüs erweitern, erfordern Labors fortschrittliche Softwarelösungen für Ergebnisanalyse, Qualitätskontrolle und Datenintegration. Die zunehmende Übernahme von Laborinformationssystemen (LIS) und AI-fähige Analytik beschleunigt die Nachfrage nach softwaregetriebenen Dienstleistungen. Darüber hinaus werden Dienstleistungen im Zusammenhang mit der Assayvalidierung, der Kalibrierung und der Compliance kritisch, da neue Biomarker eingeführt werden. Cloudbasiertes Datenmanagement und Remote Monitoring-Funktionen unterstützen das Wachstum weiter. Dieses Segment profitiert auch von der digitalen Transformation von diagnostischen Laboren weltweit.

- Von der Technik

Auf Basis der Technik wird der Markt zu Chemilumineszenz-Immunassay, enzymgebundenem Immunsorbens-Assay, Fluoreszenz-Immunassay, Radioimmunoassay, lateraler Fluss-Immunoassay und Hochdurchsatz-Immunoassay segmentiert. Chemilumineszenz-Immunassay (CLIA) dominierte den Markt 2025 mit einem Marktanteil von 39,2%, aufgrund seiner hohen Empfindlichkeit, breiten Dynamik und Eignung für automatisierte, hochvolumige Testumgebungen. CLIA-Plattformen werden in zentralisierten und Referenzlaboren für erweiterte Biomarker-Menüs über Onkologie, Endokrinologie und Infektionskrankheiten weit verbreitet. Ihre Fähigkeit, eine kontinuierliche Menüerweiterung zu unterstützen, ohne die Genauigkeit zu beeinträchtigen, macht sie zur bevorzugten Wahl bei diagnostischen Anbietern. Darüber hinaus bieten CLIA-Systeme schnellere Turnaround-Zeiten im Vergleich zu herkömmlichen ELISA-Methoden. Starke Investitionen von führenden Diagnostikunternehmen in CLIA-Plattform-Upgrades haben diese Dominanz verstärkt. Regulatorische Vertraulichkeit und etablierte klinische Akzeptanz tragen weiter zu seiner führenden Position bei.

Die High-Throughput-Immunassay-Technologie wird voraussichtlich die schnellste CAGR während der Prognosezeit registrieren, die durch steigende Testvolumina und Laborkonsolidierungstrends angetrieben wird. Große diagnostische Labore erfordern zunehmend Plattformen, die täglich tausende von Proben verarbeiten können, während sie erweiterte Biomarker-Panels unterstützen. Hochdurchsatzsysteme ermöglichen eine kosteneffiziente Skalierung von Testmenüs ohne proportionale Arbeits- oder Infrastruktursteigerungen. Die wachsende Nachfrage nach Bevölkerungsvorsorge und Begleitdiagnostik beschleunigt die Adoption weiter. Die Integration mit Automatisierungs- und digitalen Workflow-Lösungen verbessert die betriebliche Effizienz. Diese Vorteile positionieren High-Throughput-Immunoassays als ein wichtiger Wachstumsmotor für die zukünftige Markterweiterung.

- Von Biomarker Typ

Auf Basis des Biomarker-Typs wird der Markt in Onkologie-Biomarker, Herz-Biomarker, endokrine & hormonale Biomarker, Infektions-Biomarker, Autoimmunerkrankungen Biomarker, neurologische Biomarker und therapeutische Arzneimittelüberwachung Biomarker segmentiert. Onkologie Biomarker dominierten den Markt im Jahr 2025, angetrieben durch die steigende globale Krebsbelastung und zunehmende Abhängigkeit von biomarkergetriebenen Diagnostiken zur Früherkennung und Therapieüberwachung. Immunoassay-Plattformen werden weitgehend verwendet, um Tumormarker und Protein-basierte Krebsbiomarker in der Routine klinischen Praxis zu messen. Die schnelle Erweiterung der Begleitdiagnostik für gezielte Therapien hat die Nachfrage weiter gestärkt. Onkologie Biomarker werden aufgrund ihres hohen klinischen und kommerziellen Wertes häufig zu Immunoassay-Menüs hinzugefügt. Kontinuierliche FuE-Investitionen und regulatorische Genehmigungen unterstützen die laufende Menüerweiterung. Dieses Segment profitiert auch von einer starken Erstattungsdeckung in entwickelten Gesundheitsmärkten.

Neurologische Biomarker werden während der Prognosezeit das am schnellsten wachsende Segment sein, unterstützt durch die zunehmende Fokussierung der Frühdiagnose neurodegenerativer Erkrankungen wie Alzheimer und Parkinson. Fortschritte in der Biomarkerforschung ermöglichen die Identifizierung von blutbasierten neurologischen Markern, die für Immunoassay-Tests geeignet sind. Das zunehmende Bewusstsein für kognitive Störungen und alternde Bevölkerungen treiben die Nachfrage nach Tests. Pharmazeutische Forschung zu neurodegenerativen Therapien erhöht auch die Nutzung von Biomarker in klinischen Studien. Immunoassaybasierte neurologische Tests bieten eine weniger invasive Alternative zur bildgebenden und zerebrospinalen Fluidanalyse. Diese Faktoren beschleunigen gemeinsam das Wachstum in diesem Segment.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in klinische Diagnostik, Begleitdiagnostik, personalisierte Medizin und Medikamenten-Erforschung & klinische Forschung segmentiert. Klinische Diagnostik dominierte den Markt im Jahr 2025, da Immunoassay Biomarker Test bleibt ein Eckpfeiler der routinemäßigen Diagnose und Überwachung. Krankenhäuser und Labore verlassen sich stark auf Immunoassays für hochvolumige Tests in mehreren therapeutischen Bereichen. Erweiterte Testmenüs verbessern die Diagnosegenauigkeit und reduzieren den Bedarf an mehreren Testplattformen. Die weit verbreitete Verfügbarkeit automatisierter Immunoassaysysteme unterstützt diese Dominanz. Darüber hinaus profitieren klinische Diagnostik von etablierten Erstattungswegen. Die wachsende Nachfrage nach Früh- und Präventivdiagnostik stärkt dieses Segment weiter.

Die Companion-Diagnostik wird erwartet, dass das schnellste Wachstum im Prognosezeitraum beobachtet wird, das durch die rasche Expansion gezielter Therapien und Präzisionsmedizin verursacht wird. Immunoassay-basierte Begleitdiagnostik helfen, geeignete Patienten für spezifische Drogenbehandlungen zu identifizieren. Die zunehmende Zusammenarbeit zwischen pharmazeutischen und diagnostischen Unternehmen beschleunigt die Analyseentwicklung. Regulatorische Einrichtungen beauftragen zunehmend Begleitdiagnostiktests für bestimmte Therapien. Dazu bieten Immunoassays kostengünstige und skalierbare Lösungen. Diese Faktoren positionieren Begleitdiagnostik als ein hochkarätiges Anwendungsgebiet.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser & Kliniken, diagnostische & Referenzlabore, Point-of-care-Einstellungen, Pharma & Biotechnologie-Unternehmen und akademische & Forschungsinstitute segmentiert. Diagnostische und Referenzlabore dominierten den Markt im Jahr 2025, angetrieben durch hohe Testvolumina und zentrale Laboroperationen. Diese Labors sind primäre Adopter von erweiterten Immunoassay-Testmenüs, um verschiedene klinische Bedürfnisse zu bedienen. Ihre Fähigkeit, in fortgeschrittene automatisierte Plattformen zu investieren, unterstützt eine breite Biomarkerabdeckung. Referenzlabors spielen auch eine wichtige Rolle bei spezialisierten und esoterischen Tests. Die Konsolidierungstrends erhöhen die Prüfkonzentration in diesem Segment weiter. Infolgedessen bleiben diagnostische Labore die größten Umsatzerlöse.

Pharma- und Biotechnologie-Unternehmen werden während der Prognosezeit mit dem schnellsten Tempo wachsen, unterstützt durch die zunehmende Nutzung von Biomarker in der Arzneimittelentwicklung und in klinischen Studien. Immunoassays sind weit verbreitet für Biomarkervalidierung und therapeutische Überwachung Studien. Die Expansion von Präzisions-Medikament-Pipelines treibt die Nachfrage nach neuartigen Biomarker-Assays. Pharmageführte Finanzierung beschleunigt die Analyseinnovation und die Menüerweiterung. Die zunehmende Betonung der Translationsforschung unterstützt die Annahme. Der starke FuE-Fokus dieses Segments unterstreicht seine rasante Wachstumsdynamik.

Welche Region hält den größten Teil des Immunoassay Biomarker Test Menu Expansion Market

-

Nordamerika dominierte den Ausbau des Immunoassay-Biomarker-Testmenüs mit dem größten Umsatzanteil von 40,5% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung innovativer Diagnosetechnologien, starke FuE-Investitionen und eine signifikante Präsenz führender Diagnostikunternehmen

-

Gesundheitsdienstleister und diagnostische Labore in der Region legen hohen Wert auf die Verfügbarkeit von erweiterten, hochempfindlichen Immunoassay Biomarker-Menüs, die Früherkennung, Präzisionsmedizin und Begleitdiagnostik unterstützen, insbesondere in der Onkologie, Kardiologie und Infektionskrankheiten

- Diese weit verbreitete Adoption wird weiter unterstützt durch günstige Rückerstattungsrahmen, eine starke Präsenz führender Diagnostikunternehmen und eine zunehmende Nachfrage nach automatisierten und hochdurchgesetzten Testlösungen, die Nordamerika als zentrale Anlaufstelle für die Erweiterung des Immunoassay Biomarker-Testmenüs über klinische und Forschungseinstellungen

US Immunoassay Biomarker Test Menu Expansion Market Insight

Der US-Immunassay-Biomarker-Testmenü-Expansionsmarkt erfasste 2025 den größten Umsatzanteil von 80% innerhalb Nordamerikas, der durch eine starke Einführung fortschrittlicher Diagnostiktechnologien und die rasche Integration biomarkerbasierter Tests in die Routine-Klinikpraxis getrieben wurde. Gesundheitsdienstleister priorisieren zunehmend die Früherkennung, Präzisionsmedizin und Begleitdiagnostik, insbesondere in der Onkologie und Kardiologie. Die Präsenz führender Diagnostikhersteller, etablierte Rückerstattungsrahmen und hohe FuE-Ausgaben unterstützen das Marktwachstum weiter. Darüber hinaus beschleunigt der weit verbreitete Einsatz von automatisierten und hochdurchgesetzten Immunoassay-Plattformen in Krankenhäusern und Referenzlaboren weiterhin die Testmenüerweiterung in den USA.

Europa Immunoassay Biomarker Test Menu Expansion Market Insight

Der Wachstumsmarkt für Immunoassay-Biomarker-Testmenüs in Europa wird während des Prognosezeitraums in einem stetigen CAGR wachsen, der durch eine starke Regulierungsaufsicht, zunehmende Betonung auf die Frühdiagnose und eine zunehmende Akzeptanz der personalisierten Medizin getrieben wird. Die wachsende Belastung von chronischen Krankheiten und Krebs in der ganzen Region ist die Nachfrage nach erweiterten Biomarker-Panels. Europäische Gesundheitssysteme integrieren zunehmend fortgeschrittene Labordiagnostik, um die klinischen Ergebnisse und Kosteneffizienz zu verbessern. Das Wachstum wird in Krankenhäusern, Referenzlabors und Forschungseinrichtungen beobachtet, die von laufenden Investitionen in diagnostische Infrastruktur und Innovation unterstützt werden.

U.K. Immunoassay Biomarker Test Menu Expansion Market Insight

Der US-Immunassay-Biomarker-Testmenü-Expansionsmarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, unterstützt durch die zunehmende Annahme von Präzisionsdiagnostik im National Health Service (NHS). Die Sensibilisierung für Früherkennung und präventive Gesundheitsversorgung ist die Forderung nach erweiterten Immunoassay-Biomarker-Menüs. Der starke Fokus des Landes auf die Krebsdiagnostik und die klinische Forschung unterstützt weiterhin das Marktwachstum. Darüber hinaus beschleunigen Kooperationen zwischen akademischen Institutionen und diagnostischen Unternehmen die Entwicklung und Einführung von Biomarker-Assays in klinischen Labors.

Deutschland Immunoassay Biomarker Test Menu Expansion Market Insight

Der deutsche Markt für Immunoassay-Biomarker-Testmenüs soll sich mit einem beträchtlichen CAGR ausweiten, der von der fortschrittlichen Gesundheitsinfrastruktur des Landes und der starken Betonung auf technologische Innovation geprägt ist. Der Fokus Deutschlands auf hochwertige Diagnostik, Laborautomatisierung und standardisierte Tests unterstützt die Einführung erweiterter Immunoassay-Menüs. Eine zunehmende Nachfrage nach biomarkerbasierten Tests in der Onkologie, Kardiologie und endokrinen Erkrankungen trägt zum Wachstum bei. Die Vorliebe für zuverlässige, hochpräzise Diagnoselösungen richtet sich gut an erweiterte Immunoassay-Plattformen, die das Marktmoment verstärken.

Asien-Pazifik Immunoassay Biomarker Test Menu Expansion Markt Insight

Der Asia-Pacific Immunoassay Biomarker Testmenü Expansion Markt wird erwartet, um am schnellsten CAGR während der Prognosezeit zu wachsen, durch den Ausbau des Gesundheitszugangs, steigende Krankheitslast und zunehmende Investitionen in diagnostische Infrastruktur in Schwellenländern. Länder wie China, Indien und Japan beobachten ein rasches Wachstum bei Labortests. Regierungsinitiativen zur Verbesserung der Gesundheitsversorgung und der Früherkennung von Krankheiten beschleunigen die Annahme. Darüber hinaus verbessert die wachsende Präsenz lokaler Diagnostikhersteller die Erreichbarkeit und Zugänglichkeit fortgeschrittener Immunoassay-Tests.

Japan Immunoassay Biomarker Test Menu Expansion Markt Insight

Der Japan-Immunoassay-Biomarker-Testmenü-Expansionsmarkt gewinnt aufgrund des fortgeschrittenen Gesundheitssystems, der alternden Bevölkerung und der starken Betonung auf die Frühdiagnose an Zugkraft. Die zunehmende Prävalenz chronischer und altersbedingter Krankheiten treibt die Nachfrage nach erweiterten Biomarkertests an. Japanische Labors übernehmen schnell automatisierte und hochempfindliche Immunoassay-Plattformen, um die Präzisionsdiagnostik zu unterstützen. Die Integration von Immunoassays in die klinische Forschung und pharmazeutische Entwicklung trägt weiter zum Marktwachstum bei, insbesondere in der Onkologie und neurologischen Biomarkern.

Indien Immunoassay Biomarker Test Menu Expansion Markt Insight

Der Indien-Immunoassay-Biomarker-Testmenü-Expansionsmarkt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der durch eine rasche Urbanisierung, ein steigendes Gesundheitsbewusstsein und eine Ausweitung der diagnostischen Labornetze angetrieben wird. Indien ist aufgrund der steigenden Nachfrage nach erschwinglichen und skalierbaren Testlösungen ein wichtiger Markt für fortgeschrittene Diagnosen. Das Wachstum in privaten Gesundheitseinrichtungen und Referenzlaboren beschleunigt die Einführung erweiterter Immunoassay-Menüs. Die Regierungsinitiativen konzentrierten sich auf präventive Gesundheits- und Früherkrankungen-Erkennung, zusammen mit starken inländischen Diagnostik-Herstellern, treiben das Marktwachstum in Indien weiter voran.

Welche sind die Top-Unternehmen im Immunoassay Biomarker Test Menu Expansion Market

Die Immunoassay Biomarker Test Menu Expansion Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- Danaher (USA)

- BIOMÉRIEUX (Frankreich)

- QuidelOrtho Corporation (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- BD (US)

- Sysmex Corporation (Japan)

- DiaSorin S.p.A. (Italien)

- Agilent Technologies, Inc. (USA)

- Bio-Techne Corporation (USA)

- EKF Diagnostics Holdings plc (US)

- Fujirebio Diagnostics, Inc. (Japan)

- Quanterix Corporation (USA)

- Autobio Diagnostics Co., Ltd. (China)

- BioGnost Ltd. (Kroatien)

- Beckman Coulter, Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Shenzhen New Industries Biomedical Engineering Co., Ltd. (China)

Was sind die jüngsten Entwicklungen im globalen Immunoassay Biomarker Test Menu Expansion Market

- Im Oktober 2025 kündigten Roche Diagnostics und Eli Lilly die FDA-Freigabe des Elecsys pTau181 Plasmatests an, einen blutbasierten Immunoassay für die Alzheimer-Krankheitsbewertung, der frühere, weniger invasive Screening in primären Pflegeeinstellungen unterstützt und eine Schlüsselerweiterung in der neurologischen Biomarker-Diagnostik markiert

- Im Juli 2025 startete Spear Bio kommerziell SPEAR UltraDetectTM, eine ultrasensible Immunoassay-Lösung mit vier Assays, die auf Schlüssel-Neurologie-Biomarker (pTau231, pTau217, GFAP, NfL) abzielen, um Forschungs- und klinische Fähigkeiten für die neurodegenerative Krankheits-Biomarkermessung zu verbessern

- Im Mai 2025 räumte die US-FDA den Lumipulse G pTau217/β-Amyloid 1-42 Plasma-Ratio-Immunoassay zur Früherkennung von amyloiden Plaques im Zusammenhang mit Alzheimer ab, wodurch nicht-invasive Biomarker-Tests und klinische Diagnostikpfade ermöglicht werden

- Im April 2025 lancierte Labcorp seinen pTau-217/Beta Amyloid 42 Ratio-Blutimmunoassay bundesweit in den USA, um bei der Alzheimer-Krankheitsbewertung zu unterstützen und vergleichbare Leistung mit PET-Imaging- und CSF-Tests bereitzustellen, die den Zugang zu kritischen neurologischen Biomarker-Tests erweitern

- Im März 2024 erweiterten Beckman Coulter Diagnostics und Fujirebio ihre Zusammenarbeit, um eine patientenfreundliche, blutbasierte Neurodegenerative Erkrankungsdiagnostik zu entwickeln, um den Trend zu breiteren Immunassay-Biomarker-Menüs bei neurologischen Tests zu verstärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.