Global Immunofluorescence In Autoimmune Diseases Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.02 Billion

USD

7.82 Billion

2024

2032

USD

5.02 Billion

USD

7.82 Billion

2024

2032

| 2025 –2032 | |

| USD 5.02 Billion | |

| USD 7.82 Billion | |

| % | |

|

Globale Marktsegmentierung für Immunfluoreszenz bei Autoimmunerkrankungen nach Produkt (Reagenzien, Instrumente, Antikörper, Kits, Verbrauchsmaterialien und Zubehör), Typ (indirekte Immunfluoreszenz und direkte Immunfluoreszenz), Endverbraucher (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Krankenhäuser und Diagnosezentren sowie Auftragsforschungsinstitute) – Branchentrends und Prognose bis 2032

Immunfluoreszenz bei Autoimmunerkrankungen Marktgröße

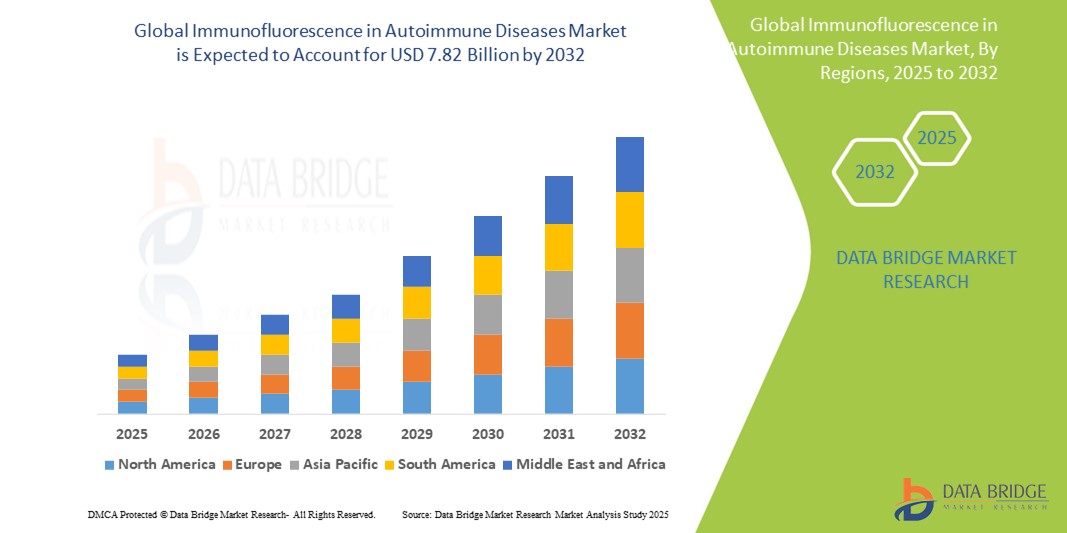

- Der globale Markt für Immunfluoreszenz bei Autoimmunerkrankungen wurde im Jahr 2024 auf 5,02 Milliarden US-Dollar geschätzt und dürfte bis 2032 7,82 Milliarden US-Dollar erreichen, bei einer CAGR von 5,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Autoimmunerkrankungen und den wachsenden Bedarf an präzisen, sensitiven und frühzeitigen Diagnoseverfahren im klinischen Umfeld vorangetrieben. Da Autoimmunerkrankungen wie systemischer Lupus erythematodes , rheumatoide Arthritis und Autoimmunhepatitis immer häufiger diagnostiziert werden, steigt die Nachfrage nach zuverlässigen Immunfluoreszenztests weiter an.

- Darüber hinaus tragen Fortschritte in der Fluoreszenzmikroskopie, der digitalen Pathologie und der diagnostischen Automatisierung zu höherem Durchsatz und höherer Präzision in den Testabläufen bei. Diese konvergierenden Faktoren beschleunigen die Verbreitung immunfluoreszenzbasierter Diagnoselösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Immunfluoreszenz bei Autoimmunerkrankungen

- Immunfluoreszenz in Immunfluoreszenz, eine wichtige Technik, bei der fluoreszenzmarkierte Antikörper zum Nachweis von Autoantikörpern in Patientenproben verwendet werden, wird aufgrund ihrer hohen Spezifität, Sensitivität und Fähigkeit, komplexe Antigen-Antikörper-Interaktionen zu visualisieren, zu einem unverzichtbaren Diagnoseinstrument bei der Identifizierung und Überwachung von Autoimmunerkrankungen sowohl in klinischen Laboren als auch in Forschungseinrichtungen.

- Die steigende Nachfrage nach Immunfluoreszenztests wird vor allem durch die weltweit steigende Prävalenz von Autoimmunerkrankungen, das zunehmende Bewusstsein für Frühdiagnosen und die zunehmende Bedeutung der Präzisionsmedizin bei der Behandlung von Autoimmunerkrankungen angetrieben.

- Nordamerika dominierte den Markt für Immunfluoreszenz bei Autoimmunerkrankungen mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke Forschungsförderung und die weit verbreitete Einführung technologisch hochentwickelter Diagnoseplattformen, insbesondere in den USA, wo große Krankenhäuser und Diagnoselabore immunfluoreszenzbasierte Tests einsetzen, um die Diagnoseeffizienz zu verbessern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Immunfluoreszenzmarkt sein, was auf steigende Gesundheitsausgaben, den Ausbau von Labornetzwerken und zunehmende staatliche Initiativen zur Früherkennung von Krankheiten und zur Behandlung chronischer Krankheiten zurückzuführen ist.

- Das Segment der indirekten Immunfluoreszenz dominierte den Markt mit einem Anteil von 65,7 % im Jahr 2024, was auf seine weit verbreitete Verwendung beim Nachweis einer breiten Palette von Autoantikörpern und seine etablierte Rolle bei der Diagnose systemischer Autoimmunerkrankungen wie Lupus erythematodes und Autoimmunhepatitis zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Immunfluoreszenz bei Autoimmunerkrankungen

|

Eigenschaften |

Immunfluoreszenz bei Autoimmunerkrankungen – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Immunfluoreszenz bei Autoimmunerkrankungen

„Fortschritte in der digitalen Bildgebung und KI-gestützten Diagnoseplattformen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Immunfluoreszenz bei Autoimmunerkrankungen ist die Integration digitaler Bildgebungstechnologien und KI-gestützter Diagnoseplattformen. Diese Innovationen verbessern die Genauigkeit, Geschwindigkeit und Reproduzierbarkeit der Diagnose von Autoimmunerkrankungen in klinischen Laboren und Forschungseinrichtungen erheblich.

- So haben Unternehmen wie Thermo Fisher Scientific und EUROIMMUN beispielsweise automatisierte Immunfluoreszenzanalysatoren entwickelt, die hochauflösende digitale Mikroskopie beinhalten und es Klinikern ermöglichen, selbst bei großen Probenmengen eine präzise Mustererkennung für den Autoantikörpernachweis durchzuführen.

- KI-gestützte Software kann nun dabei helfen, spezifische Fluoreszenzmuster zu identifizieren, die bestimmten Autoimmunerkrankungen wie systemischem Lupus erythematodes (SLE) oder Sklerodermie entsprechen, wodurch die durch menschliche Interpretation verursachte Variabilität reduziert wird.

- Darüber hinaus ermöglicht die Integration von Immunfluoreszenztests in Laborinformationsmanagementsysteme (LIMS) eine nahtlose Datenerfassung, -speicherung und -analyse, wodurch Laborabläufe optimiert und die Entscheidungsfindung verbessert werden.

- Der Trend hin zu Automatisierung und intelligenter Bildanalyse steigert auch die Laboreffizienz, indem manuelle Arbeit und Fehlerquoten minimiert werden. Instrumente wie die EUROLabWorkstation ELISA- und IFA-Plattformen können Hunderte von Proben mit minimalem menschlichen Eingriff verarbeiten.

- Dieser Trend hin zu intelligenter, automatisierter und KI-gestützter Immundiagnostik verändert die Erwartungen an die Diagnose von Autoimmunerkrankungen und ermutigt Gesundheitssysteme und Labore, in hochmoderne Lösungen zu investieren, die die Früherkennung und die langfristige Überwachung von Krankheiten unterstützen.

- Daher konzentrieren sich Unternehmen wie Inova Diagnostics und Bio-Rad Laboratories auf die Entwicklung von Immunfluoreszenztechnologien der nächsten Generation mit KI-gesteuerter Bildinterpretation, Integration in elektronische Patientenakten (EMRs) und Cloud-basierten Berichtsfunktionen, um den steigenden diagnostischen Anforderungen gerecht zu werden.

Immunfluoreszenz bei Autoimmunerkrankungen Marktdynamik

„Steigende Prävalenz von Autoimmunerkrankungen und Bedarf an Instrumenten zur Frühdiagnose“

- Die weltweit steigende Belastung durch Autoimmunerkrankungen, darunter Lupus, rheumatoide Arthritis und Autoimmunhepatitis, ist ein Hauptgrund für die wachsende Nachfrage nach immunfluoreszenzbasierter Diagnostik.

- So wurden beispielsweise nach Angaben der National Institutes of Health (NIH) über 80 Autoimmunerkrankungen identifiziert, von denen weltweit Millionen Menschen betroffen sind. Dies führt zu einem dringenden Bedarf an frühzeitigen, sensitiven und krankheitsspezifischen Diagnosemethoden.

- Immunfluoreszenztests gelten als Goldstandard für den Nachweis antinukleärer Antikörper (ANA), die für die Diagnose verschiedener Autoimmunerkrankungen von entscheidender Bedeutung sind.

- Darüber hinaus treibt das zunehmende Bewusstsein für die Bedeutung der Früherkennung und der personalisierten Behandlungsplanung, insbesondere in entwickelten Gesundheitsmärkten, die Einführung dieser Tests voran

- Der Ausbau der klinischen Laborinfrastruktur in Schwellenländern und unterstützende staatliche Initiativen zur Diagnostik chronischer Krankheiten treiben das Marktwachstum weiter voran

- Darüber hinaus machen die Verfügbarkeit vollautomatischer Plattformen, die Fernverarbeitung von Proben und die Kompatibilität mit Multiplex-Tests die Immunfluoreszenz sowohl für zentralisierte Labore als auch für die Point-of-Care-Diagnostik attraktiver.

Einschränkung/Herausforderung

„Komplexität der Interpretation, Kosten und Hindernisse bei der Einhaltung gesetzlicher Vorschriften“

- Eine der größten Herausforderungen für den Immunfluoreszenzmarkt ist die Subjektivität und technische Komplexität bei der Interpretation von Fluoreszenzmustern, die oft geschultes Personal und manuelle Mikroskopie erfordern.

- In Umgebungen mit begrenzten Ressourcen können der Mangel an qualifiziertem Fachpersonal und der unzureichende Zugang zu modernen Bildgebungssystemen die Zuverlässigkeit und Skalierbarkeit von Immunfluoreszenztests einschränken.

- Darüber hinaus können die hohen Kosten für Immunfluoreszenzreagenzien, Fluoreszenzmikroskope und automatisierte Analysegeräte abschreckend wirken, insbesondere für kleine Diagnoselabore oder Gesundheitsdienstleister in kostensensiblen Märkten.

- Regulatorische Hürden im Zusammenhang mit der Testvalidierung, Reproduzierbarkeit und Einhaltung internationaler Standards können die Produktzulassung verzögern und den Markteintritt kleinerer Hersteller einschränken.

- Beispielsweise können inkonsistente regulatorische Rahmenbedingungen in den verschiedenen Regionen dazu führen, dass Unternehmen ihre Testvalidierungen anpassen müssen, was sowohl die Zeit als auch die Kosten für die Markteinführung erhöht.

- Um diesen Herausforderungen zu begegnen, investieren führende Akteure in benutzerfreundliche Diagnosekits, Cloud-basierte Mustererkennungssoftware und Partnerschaften mit Krankenhäusern und Laboren für Schulungen und Standardisierung

- Die Überwindung dieser Hindernisse durch verbesserte Automatisierung, regulatorische Harmonisierung und KI-basierte Mustererkennung wird entscheidend sein, um eine breitere Akzeptanz zu fördern und das volle Potenzial der Immunfluoreszenz in der Diagnostik von Autoimmunerkrankungen auszuschöpfen.

Immunfluoreszenz bei Autoimmunerkrankungen Marktumfang

Der Markt ist nach Produkt, Typ und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für Immunfluoreszenz bei Autoimmunerkrankungen ist produktbezogen in Reagenzien, Instrumente, Antikörper, Kits, Verbrauchsmaterialien und Zubehör unterteilt. Das Reagenziensegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre zentrale Rolle bei der Durchführung hochspezifischer und präziser Immunfluoreszenztests zurückzuführen ist. Reagenzien wie fluorochrommarkierte Sekundärantikörper und Einbettungsmedien werden regelmäßig in indirekten und direkten Immunfluoreszenzverfahren verbraucht und sorgen so für eine stetige Nachfrage. Ihre entscheidende Funktion bei der Gewährleistung konsistenter und reproduzierbarer Diagnoseergebnisse macht sie sowohl im klinischen als auch im Forschungsumfeld unverzichtbar.

Das Antikörpersegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Zahl von Autoimmunerkrankungen und die Nachfrage nach krankheitsspezifischen Antikörpermarkern. Innovationen im Antikörper-Engineering und die Entwicklung monoklonaler Antikörper gegen spezifische Autoantigene erweitern die Anwendung der Immunfluoreszenz in der präzisen Autoimmundiagnostik im Frühstadium.

- Nach Typ

Der Markt für Immunfluoreszenz bei Autoimmunerkrankungen wird nach Typ in indirekte und direkte Immunfluoreszenz unterteilt. Das Segment der indirekten Immunfluoreszenz (IIF) hatte 2024 mit 65,7 % den größten Marktanteil, was auf seine überlegene Sensitivität und Signalverstärkung zurückzuführen ist. IIF bleibt der Goldstandard für den Nachweis zirkulierender Autoantikörper in Serumproben, insbesondere bei systemischen Autoimmunerkrankungen wie Lupus und Vaskulitis. Die Fähigkeit, in einem einzigen Test mehrere Substrate zu testen und ein breites Spektrum an Autoantikörpern zu erkennen, macht es zu einem bevorzugten diagnostischen Ansatz in verschiedenen Laboren.

Das Segment der direkten Immunfluoreszenz (DIF) wird von 2025 bis 2032 voraussichtlich ein starkes Wachstum verzeichnen, insbesondere aufgrund seiner wichtigen Rolle bei der Diagnose von autoimmunen blasenbildenden Hauterkrankungen und Vaskulitiden. Bei der DIF werden markierte Antikörper direkt auf das Patientengewebe aufgetragen, um dort Ablagerungen von Immunglobulinen oder Komplement zu erkennen. Dies ermöglicht eine schnelle Diagnose in dermatologischen und renalen Pathologie.

- Nach Endbenutzer

Der Markt für Immunfluoreszenz bei Autoimmunerkrankungen ist nach Endnutzern segmentiert: Pharma- und Biotechnologieunternehmen, Hochschulen und Forschungsinstitute, Krankenhäuser und Diagnosezentren sowie Auftragsforschungsinstitute (CROs). Das Segment Krankenhäuser und Diagnosezentren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre zentrale Rolle in der Diagnose und Patientenversorgung von Autoimmunerkrankungen zurückzuführen ist. Diese Einrichtungen führen umfangreiche immunfluoreszenzbasierte Tests für Erkrankungen wie Pemphigus vulgaris, Dermatomyositis und systemischen Lupus erythematodes durch und ermöglichen so eine frühzeitige und präzise Diagnose und Behandlungsplanung.

Das Segment der Pharma- und Biotechnologieunternehmen wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch zunehmende Forschungs- und Entwicklungsaktivitäten im Bereich der Therapie von Autoimmunerkrankungen. Diese Unternehmen nutzen die Immunfluoreszenz in der Arzneimittelforschung, der Biomarkervalidierung und in Wirkmechanismusstudien und profitieren von der Präzision und Fähigkeit der Technik, zelluläre und molekulare Interaktionen in Gewebeproben zu visualisieren.

Immunfluoreszenz bei Autoimmunerkrankungen Marktregionale Analyse

- Nordamerika dominierte den Markt für Immunfluoreszenz bei Autoimmunerkrankungen mit dem größten Umsatzanteil von etwa 41,7 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke Forschungsfinanzierung und die weit verbreitete Einführung technologisch hochentwickelter Diagnoseplattformen.

- Die weitverbreitete Einführung indirekter Immunfluoreszenztechniken in spezialisierten Diagnoselabors sowie erhebliche Investitionen in die Autoimmunforschung und -entwicklung stärken die Marktführerschaft der Region weiter.

- Darüber hinaus tragen günstige Erstattungsrichtlinien, die Verfügbarkeit gut etablierter Gesundheitseinrichtungen und eine hohe Konzentration wichtiger Marktteilnehmer zur anhaltenden Dominanz Nordamerikas in diesem Segment bei.

Markteinblick in die Immunfluoreszenz bei Autoimmunerkrankungen in den USA

Der US-amerikanische Immunfluoreszenzmarkt erzielte 2024 mit 78 % den größten Umsatzanteil in Nordamerika, angetrieben durch die hohe Prävalenz von Autoimmunerkrankungen wie systemischem Lupus erythematodes (SLE), Multipler Sklerose und rheumatoider Arthritis. Die Präsenz moderner Diagnoselabore und spezialisierter Autoimmunforschungszentren hat den Einsatz sowohl direkter als auch indirekter Immunfluoreszenzmethoden beschleunigt. Darüber hinaus fördern erhebliche Investitionen in die biowissenschaftliche Forschung, die Verfügbarkeit von FDA-zugelassenen Diagnosekits und die Zusammenarbeit zwischen akademischen Einrichtungen und Diagnostikunternehmen das Marktwachstum. Das gestiegene Bewusstsein und die zunehmende Akzeptanz personalisierter Medizin tragen ebenfalls zum robusten Marktwachstum bei.

Europa: Immunfluoreszenz bei Autoimmunerkrankungen – Markteinblick

Der europäische Immunfluoreszenzmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund steigender Gesundheitsausgaben und der Fokussierung auf die Früherkennung von Krankheiten. Länder wie Deutschland, Großbritannien und Frankreich sind dank ihrer starken medizinischen Forschungsinfrastrukturen Vorreiter bei der Einführung immunfluoreszenzbasierter Diagnostik. Der Anstieg von Autoimmunerkrankungen, die alternde Bevölkerung und Fortschritte in der Bildgebungstechnologie stützen das Marktwachstum zusätzlich. Die Förderung von Forschungsinitiativen durch die Europäische Union und harmonisierte Regulierungsrichtlinien vereinfachen die klinische Anwendung von Immunfluoreszenztechniken in Krankenhäusern und Diagnoselaboren.

Markteinblick in die Immunfluoreszenz bei Autoimmunerkrankungen in Großbritannien

Der britische Immunfluoreszenzmarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben von einem starken Gesundheitssystem, staatlich geförderter Forschung und einem zunehmenden Bewusstsein für Autoimmunerkrankungen. Nationale Initiativen zur Förderung der Präzisionsmedizin und Partnerschaften zwischen öffentlichen Einrichtungen und privaten Diagnostikunternehmen treiben die Einführung von Immunfluoreszenztests voran. Die zunehmende Präferenz für hochsensitive Diagnosemethoden an Universitätskliniken und die wachsende Zahl ausgebildeter Pathologen und Immunologen unterstützen das nachhaltige Wachstum des britischen Marktes.

Markteinblick in Deutschland zur Immunfluoreszenz bei Autoimmunerkrankungen

Der deutsche Immunfluoreszenzmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Zahl von Autoimmunerkrankungsdiagnosen und eine technologisch fortschrittliche Gesundheitsinfrastruktur. Deutschlands Fokus auf Innovation in der klinischen Diagnostik und sein Fokus auf Nachhaltigkeit fördern den Einsatz umweltbewusster, automatisierter Immunfluoreszenzgeräte. Akademische Forschungseinrichtungen und Pharmaunternehmen setzen Immunfluoreszenzmethoden aktiv ein, um Krankheitsmechanismen und Behandlungswege zu erforschen. Darüber hinaus unterstützt die staatliche Förderung der Erforschung seltener Krankheiten indirekt die Nachfrage nach sensitiven Diagnoseplattformen wie der Immunfluoreszenz.

Markteinblick in die Immunfluoreszenz bei Autoimmunerkrankungen im asiatisch-pazifischen Raum

Der Markt für Immunfluoreszenz im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Prävalenz von Autoimmunerkrankungen, steigende Gesundheitsausgaben und die rasche Modernisierung der Laborinfrastruktur. Länder wie China, Japan und Indien sind führend im regionalen Wachstum, unterstützt durch den Ausbau diagnostischer Netzwerke und positive staatliche Initiativen zur Modernisierung des Gesundheitssystems. Die steigende Zahl klinischer Labore sowie der verbesserte Zugang zu Gesundheitsversorgung und spezialisierter Diagnostik in städtischen Gebieten beschleunigen die Einführung immunfluoreszenzbasierter Tests im asiatisch-pazifischen Raum.

Markteinblick in Japan zur Immunfluoreszenz bei Autoimmunerkrankungen

Der japanische Immunfluoreszenzmarkt gewinnt dank seines etablierten Biotechnologiesektors, fortschrittlicher Diagnosemöglichkeiten und der zunehmenden Alterung der Bevölkerung an Dynamik. Die Verbreitung altersbedingter Autoimmunerkrankungen und Japans nationaler Fokus auf die Früherkennung von Krankheiten sind wichtige Treiber der Marktnachfrage. Die Integration der Immunfluoreszenz in digitale Pathologie- und Bildanalysesysteme wird in Universitätskliniken immer häufiger eingesetzt. Darüber hinaus verbessert Japans führende Rolle in der Automatisierung und KI-gestützten Diagnostik den Durchsatz und die Genauigkeit von Immunfluoreszenzanwendungen sowohl in der Forschung als auch im klinischen Bereich.

Markteinblick in Indien zur Immunfluoreszenz bei Autoimmunerkrankungen

Der indische Immunfluoreszenzmarkt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den zunehmenden Fokus des Landes auf die Verbesserung der Diagnosemöglichkeiten und die wachsende Patientenbasis für Autoimmunerkrankungen zurückzuführen. Der schnelle Ausbau diagnostischer Labore, die Verbreitung multidisziplinärer Krankenhäuser und die Unterstützung staatlicher Gesundheitsprogramme verbessern den Zugang zu fortschrittlicher Diagnostik wie der Immunfluoreszenz. Indiens aufstrebendes Biotech-Ökosystem, kombiniert mit der Verfügbarkeit kostengünstiger Antikörperreagenzien und inländischen Produktionskapazitäten, positioniert das Land als wichtigen Wachstumsmotor im regionalen Markt.

Marktanteil der Immunfluoreszenz bei Autoimmunerkrankungen

Die Immunfluoreszenzbranche bei Autoimmunerkrankungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Thermo Fisher Scientific Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Bio-Rad Laboratories, Inc. (USA)

- PerkinElmer (USA)

- Inova Diagnostics, Inc. (USA)

- EUROIMMUN Medizinische Labordiagnostika AG (Deutschland)

- Abcam Limited (Großbritannien)

- Bio-Techne Corporation (USA)

- Zeus Scientific, Inc. (USA)

- Werfen SA (Spanien)

- Danaher Corporation (USA)

- Agilent Technologies, Inc. (USA)

- DiagnoCure Inc. (Kanada)

- Cell Signaling Technology, Inc. (USA)

- BD (USA)

- Abbexa Ltd (Großbritannien)

- Creative Diagnostics (USA)

- RayBiotech, Inc. (USA)

- Genway Biotech Inc. (USA)

- Antibodies-online GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Immunfluoreszenz bei Autoimmunerkrankungen?

- Im Juli 2024 stellte AliveDx (Schweiz) LumiQ vor, eine vollautomatische Immunfluoreszenz-Assay-Lösung (IFA) für die Hochdurchsatz-Autoimmundiagnostik, ergänzt durch die planare Microarray-Plattform MosaiQ. Dieses integrierte „Sample-to-Answer“-System optimiert den Arbeitsablauf, indem es das Erstscreening mit Bestätigungstests kombiniert und so sowohl die Diagnosegeschwindigkeit als auch die Genauigkeit verbessert. Es stellt einen bedeutenden Schritt hin zu vollautomatisierten, durchgängigen Immunfluoreszenztests in klinischen Laboren dar.

- Im Juni 2023 brachte EUROIMMUN (Revvity, Inc.) den UNIQO 160 auf den Markt, ein fortschrittliches automatisiertes System für indirekte Immunfluoreszenztests (IIFT). Es ist für die Verarbeitung von bis zu 160 Proben pro Durchgang ausgelegt und integriert Probenvorbereitung, Inkubation, Waschen, Objektträgermontage, Bilderfassung und Analyse in einem einzigen Tischgerät – das reduziert den Zeitaufwand und optimiert die Arbeitsabläufe.

- Im Juni 2023 erweiterte EUROIMMUN die Kompatibilität seines EUROPattern Microscope Live und ermöglichte damit 89 neue IIFT-Tests für Vaskulitis, Hepatologie, Gastroenterologie, Neurologie, Endokrinologie, Nephrologie und Dermatologie. Das Update verdreifacht den Durchsatz und die diagnostische Abdeckung des Systems.

- Im Mai 2023 stellte Thermo Fisher Scientific ein neues Autoimmun-Assay-Kit vor, das einen schnelleren und genaueren Nachweis von Autoantikörpern bei verschiedenen Erkrankungen ermöglicht. Dieses Angebot unterstreicht Thermo Fishers Investitionen in die Präzisionsdiagnostik von Autoimmunerkrankungen.

- Im März 2023 brachte Trinity Biotech das Autoimmune Panel Plus auf den Markt, einen diagnostischen Multiplex-Test, der die Arbeitsabläufe im Labor optimieren soll, indem er die gleichzeitige Erkennung mehrerer Autoantikörper ermöglicht und so die diagnostische Effizienz und den Durchsatz steigert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.